- Практическое занятие Лизинг. Расчет лизинговых платежей

Содержание

- 2. Лизинг - это долгосрочная аренда дорогостоящего оборудования, при которой сторона, получающая оборудование (лизингополучатель или арендатор), пользуется

- 3. В лизинговых операциях участвуют три-четыре стороны: - продавец, производитель оборудования; - лизингодатель, выступающий в роли финансиста

- 4. По экономическому содержанию лизинг относится к прямым инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю

- 5. - стоимость предмета лизинга; - налог на имущество; - расходы на транспортировку и установку, включая монтаж

- 6. - расходы на хранение предмета лизинга до момента ввода его в эксплуатацию, если иное не предусмотрено

- 7. -плата за предоставление лизингодателю гарантий и поручительств, подтверждение расчетно-платежных документов третьими лицами в связи с предметом

- 8. - комиссионный сбор торгового агента; - расходы на передачу предмета лизинга; - расходы на оказание возникающих

- 9. Лизинговые платежи Плата за владение и пользование предоставленного по договору лизинга имущества осуществляется лизингополучателем в виде

- 10. - оплата процентов за кредиты, использованные лизингодателем на приобретение имущества (предмета лизинга); - плата за дополнительные

- 11. Вознаграждение лизингодателя включает в себя: - оплату услуг по осуществлению лизинговой сделки; - процент за использование

- 12. Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга, при котором утвержденная

- 13. К основным типам лизинга относится: долгосрочный лизинг - лизинг, осуществляемый в течение трех или более лет;

- 14. Финансовый лизинг - вид лизинга, при котором: - лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество

- 15. - срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета

- 16. Возвратный лизинг - разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как

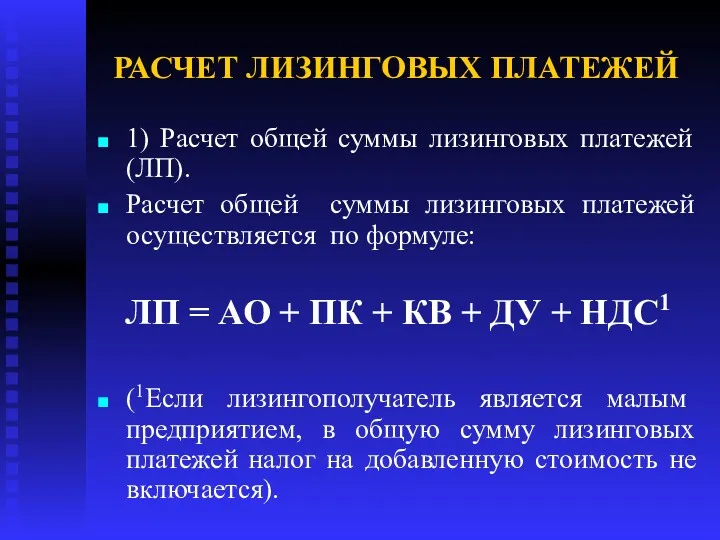

- 17. РАСЧЕТ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ 1) Расчет общей суммы лизинговых платежей (ЛП). Расчет общей суммы лизинговых платежей осуществляется

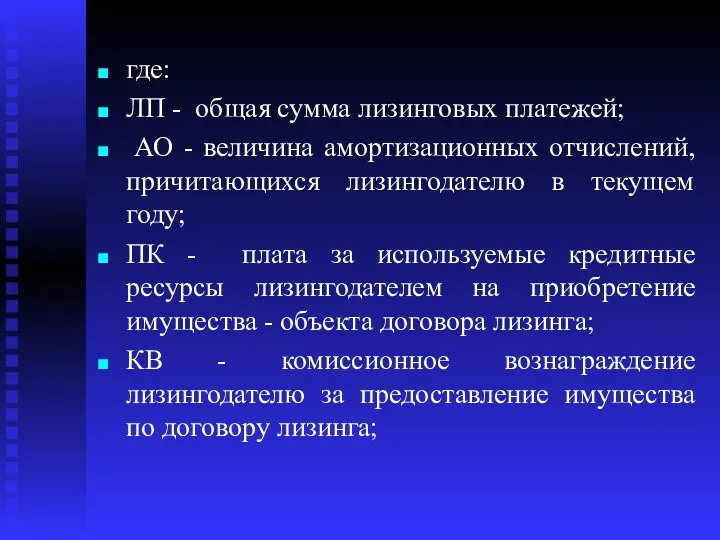

- 18. где: ЛП - общая сумма лизинговых платежей; АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем

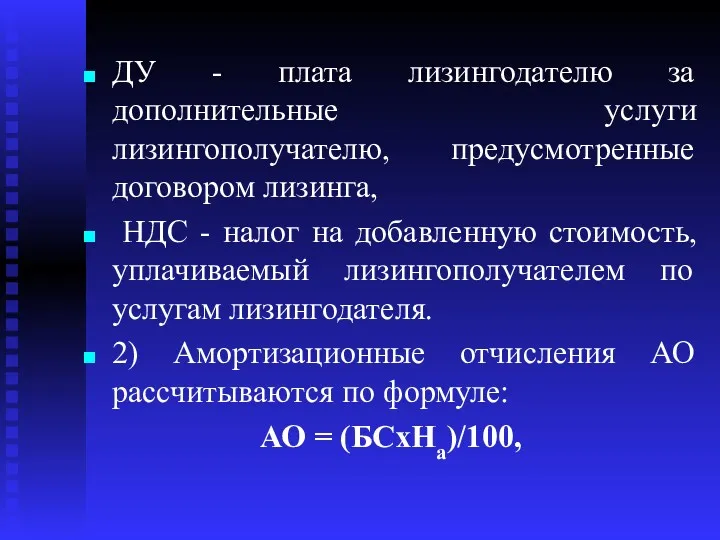

- 19. ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга, НДС - налог на добавленную

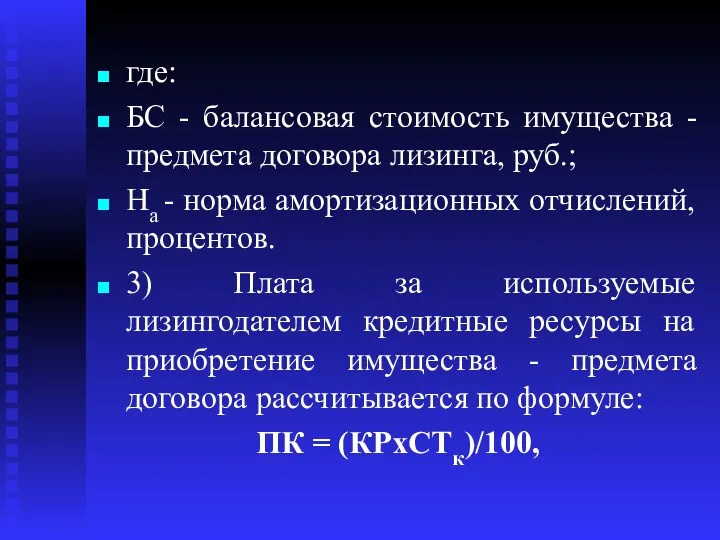

- 20. где: БС - балансовая стоимость имущества - предмета договора лизинга, руб.; На - норма амортизационных отчислений,

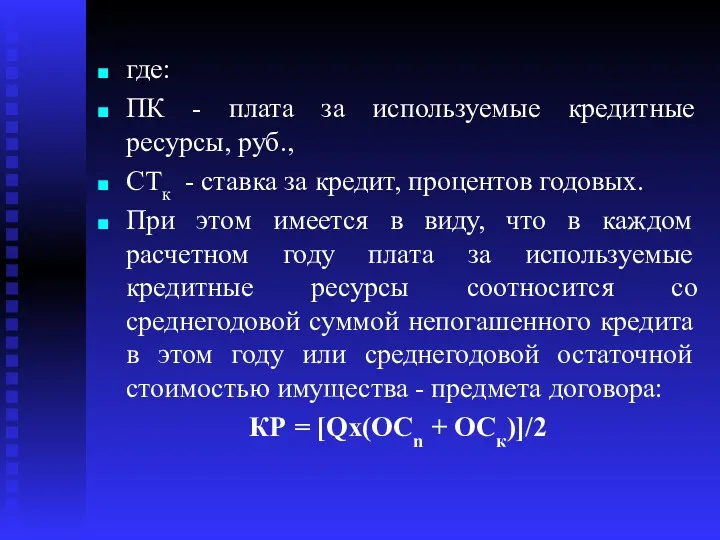

- 21. где: ПК - плата за используемые кредитные ресурсы, руб., СТк - ставка за кредит, процентов годовых.

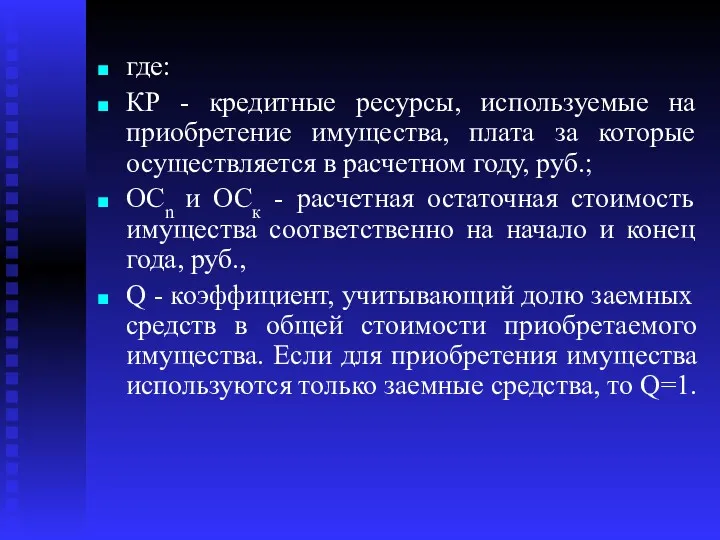

- 22. где: КР - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году,

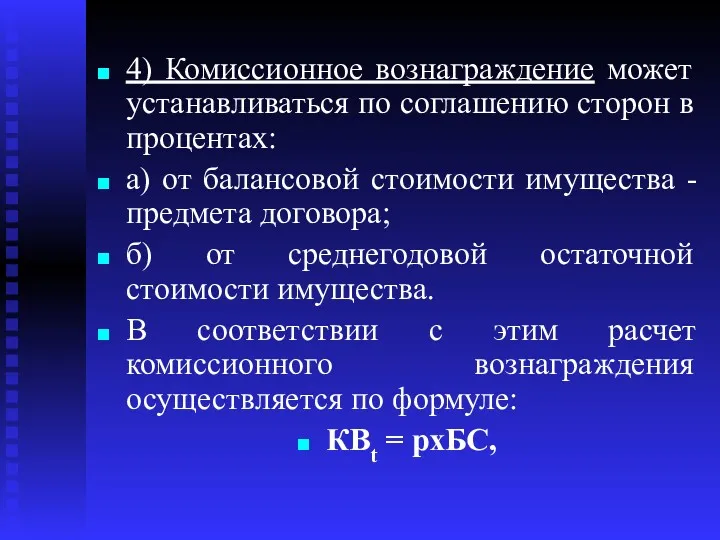

- 23. 4) Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах: а) от балансовой стоимости имущества -

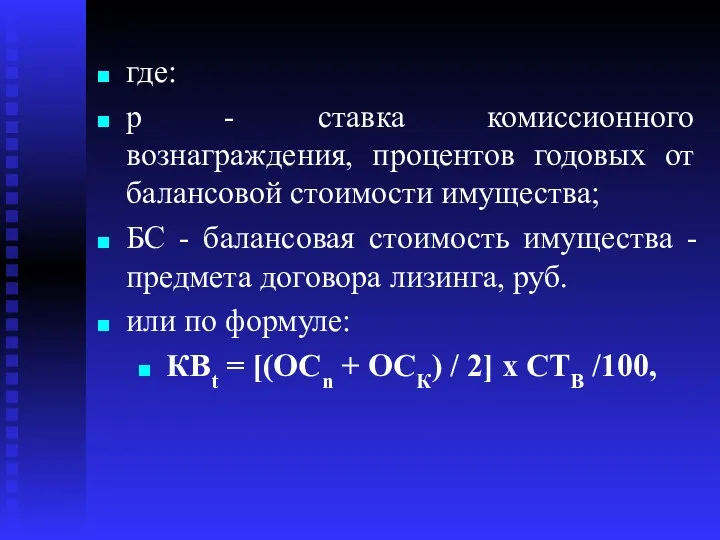

- 24. где: р - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества; БС - балансовая стоимость

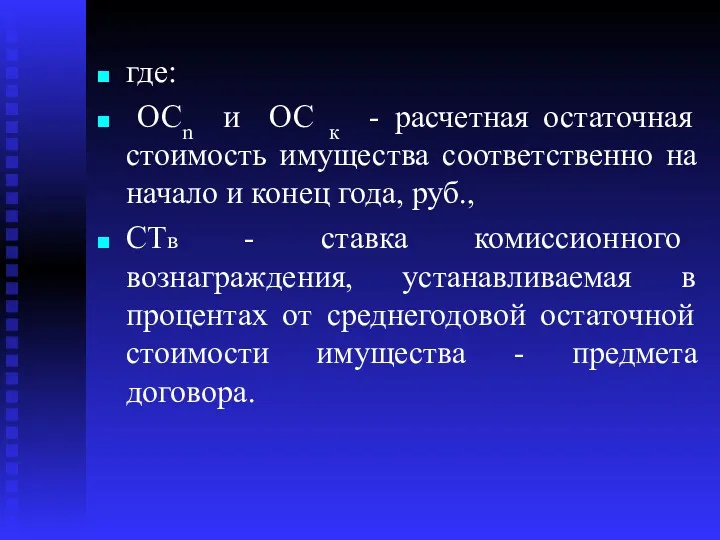

- 25. где: ОСn и ОС к - расчетная остаточная стоимость имущества соответственно на начало и конец года,

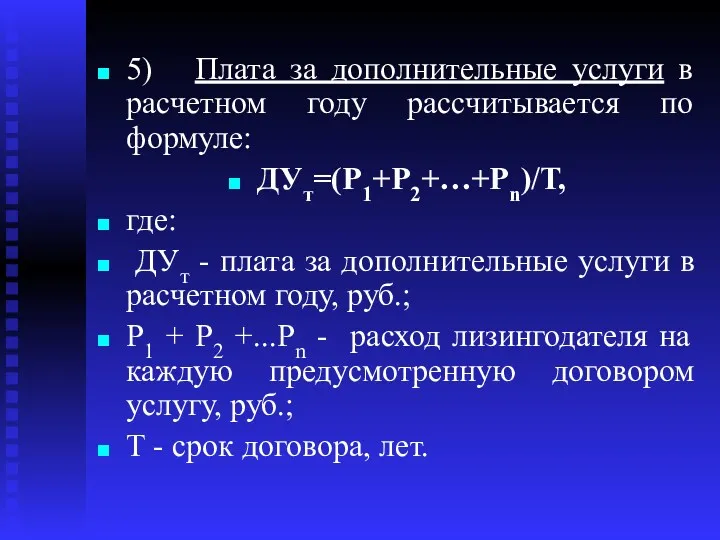

- 26. 5) Плата за дополнительные услуги в расчетном году рассчитывается по формуле: ДУт=(Р1+Р2+…+Рn)/Т, где: ДУт - плата

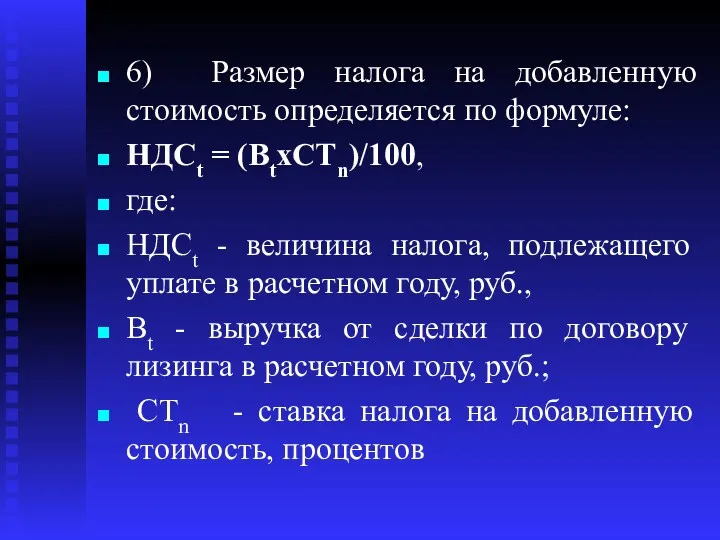

- 27. 6) Размер налога на добавленную стоимость определяется по формуле: НДСt = (ВtхСТn)/100, где: НДСt - величина

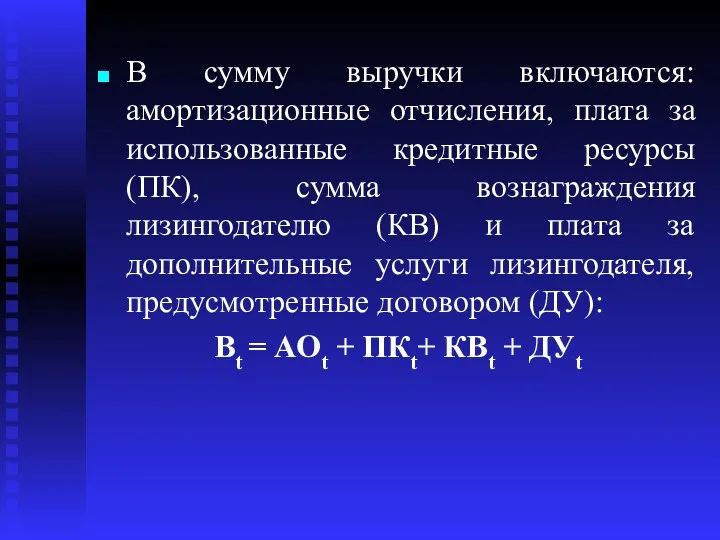

- 28. В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ)

- 30. Скачать презентацию

Лизинг - это долгосрочная аренда дорогостоящего оборудования, при которой сторона, получающая

Лизинг - это долгосрочная аренда дорогостоящего оборудования, при которой сторона, получающая

В лизинговых операциях участвуют три-четыре стороны:

- продавец, производитель оборудования;

- лизингодатель, выступающий

В лизинговых операциях участвуют три-четыре стороны:

- продавец, производитель оборудования;

- лизингодатель, выступающий

По экономическому содержанию лизинг относится к прямым инвестициям, в ходе исполнения

По экономическому содержанию лизинг относится к прямым инвестициям, в ходе исполнения

- стоимость предмета лизинга;

- налог на имущество;

- расходы на транспортировку и установку,

- стоимость предмета лизинга;

- налог на имущество;

- расходы на транспортировку и установку,

- расходы на хранение предмета лизинга до момента ввода его в

- расходы на хранение предмета лизинга до момента ввода его в

-плата за предоставление лизингодателю гарантий и поручительств, подтверждение расчетно-платежных документов третьими

-плата за предоставление лизингодателю гарантий и поручительств, подтверждение расчетно-платежных документов третьими

- комиссионный сбор торгового агента;

- расходы на передачу предмета лизинга;

- расходы

- комиссионный сбор торгового агента;

- расходы на передачу предмета лизинга;

- расходы

Лизинговые платежи

Плата за владение и пользование предоставленного по договору лизинга имущества

Лизинговые платежи

Плата за владение и пользование предоставленного по договору лизинга имущества

- оплата процентов за кредиты, использованные лизингодателем на приобретение имущества (предмета

- оплата процентов за кредиты, использованные лизингодателем на приобретение имущества (предмета

Вознаграждение лизингодателя включает в себя:

- оплату услуг по осуществлению лизинговой сделки;

- процент

Вознаграждение лизингодателя включает в себя:

- оплату услуг по осуществлению лизинговой сделки;

- процент

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию

К основным типам лизинга относится:

долгосрочный лизинг - лизинг, осуществляемый в течение

К основным типам лизинга относится:

долгосрочный лизинг - лизинг, осуществляемый в течение

Финансовый лизинг - вид лизинга, при котором:

- лизингодатель обязуется приобрести в

Финансовый лизинг - вид лизинга, при котором:

- лизингодатель обязуется приобрести в

- срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности

- срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности

Возвратный лизинг - разновидность финансового лизинга, при котором продавец (поставщик) предмета

Возвратный лизинг - разновидность финансового лизинга, при котором продавец (поставщик) предмета

РАСЧЕТ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

1) Расчет общей суммы лизинговых платежей (ЛП).

Расчет общей

РАСЧЕТ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

1) Расчет общей суммы лизинговых платежей (ЛП).

Расчет общей

где:

ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных

где:

ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга,

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга,

где:

БС - балансовая стоимость имущества - предмета договора лизинга, руб.;

где:

БС - балансовая стоимость имущества - предмета договора лизинга, руб.;

где:

ПК - плата за используемые кредитные ресурсы, руб.,

СТк -

где:

ПК - плата за используемые кредитные ресурсы, руб.,

СТк -

где:

КР - кредитные ресурсы, используемые на приобретение имущества, плата за

где:

КР - кредитные ресурсы, используемые на приобретение имущества, плата за

4) Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от

4) Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от

где:

р - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости

где:

р - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости

где:

ОСn и ОС к - расчетная остаточная стоимость имущества соответственно

где:

ОСn и ОС к - расчетная остаточная стоимость имущества соответственно

5) Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУт=(Р1+Р2+…+Рn)/Т,

где:

5) Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

ДУт=(Р1+Р2+…+Рn)/Т,

где:

6) Размер налога на добавленную стоимость определяется по формуле:

НДСt = (ВtхСТn)/100,

где:

НДСt

6) Размер налога на добавленную стоимость определяется по формуле:

НДСt = (ВtхСТn)/100,

где:

НДСt

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы

Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Цели и задачи краткосрочной финансовой политики предприятия

Цели и задачи краткосрочной финансовой политики предприятия Zavaleev_Diplom

Zavaleev_Diplom Nauka o organizacji. Konsorcjum

Nauka o organizacji. Konsorcjum Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Экономика семьи

Экономика семьи Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Налоги юридических лиц

Налоги юридических лиц Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Принципы оценочной деятельности

Принципы оценочной деятельности Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Tax update for Аdvisors

Tax update for Аdvisors Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания ООО Управление автомобильного транспорта

ООО Управление автомобильного транспорта Invest Club

Invest Club Деньги Кыргызстана

Деньги Кыргызстана Новые продукты по банковским картам

Новые продукты по банковским картам Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Доходы государственных учреждений

Доходы государственных учреждений Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Страноведческие образы в бонистике

Страноведческие образы в бонистике