- Налоги юридических лиц

Содержание

- 2. Федеральный налог налог на добычу полезных ископаемых

- 3. Налог на добычу полезных ископаемых Налогоплательщики: - организации и индивидуальные предприниматели приз-наваемые пользователями недр по законодательству

- 4. Налог на добычу полезных ископаемых Объектом налогообложения признаются: -полезные ископаемые, добытые из недр на территории РФ,

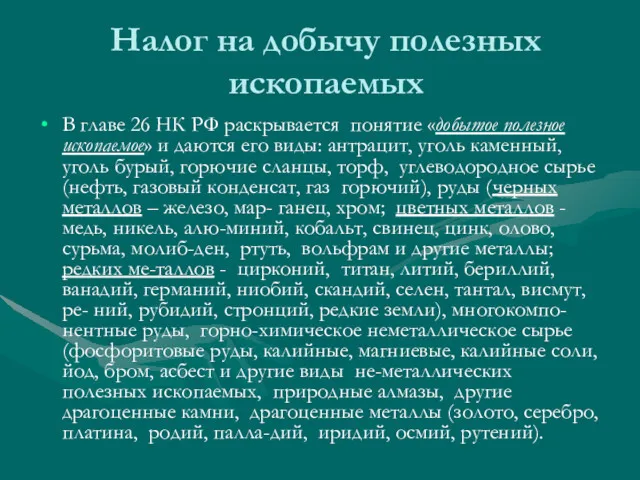

- 5. Налог на добычу полезных ископаемых В главе 26 НК РФ раскрывается понятие «добытое полезное ископаемое» и

- 6. Налог на добычу полезных ископаемых Налоговая база определяется налогоплательщиком самостоятельно по каждому виду добытого ископаемого и

- 7. Налог на добычу полезных ископаемых Налоговая база при добыче обезвоженной, обессоленной и стабилизированной нефти, попутного газа

- 8. Налог на добычу полезных ископаемых Количество добытого ископаемого опре-деляется прямым методом (по средствам измерительных приборов) или

- 9. Налог на добычу полезных ископаемых Выручка от реализации добытого полезного ископаемого определяется исходя из цен реализации

- 10. Налог на добычу полезных ископаемых Налоговая ставка – 0 % если налогоплательщик количество полезного ископаемого определяет

- 11. Налог на добычу полезных ископаемых Налоговая ставка: 419 рублей за тонну добытой обезвоженной, обессоленной и стабилизированной,

- 12. Налог на добычу полезных ископаемых Налогоплательщики осуществляют за счет собственных средств поиск и разведку полезных ископаемых.

- 13. В о д н ы й н а л о г Федеральный, прямой Налогоплательщики организации и

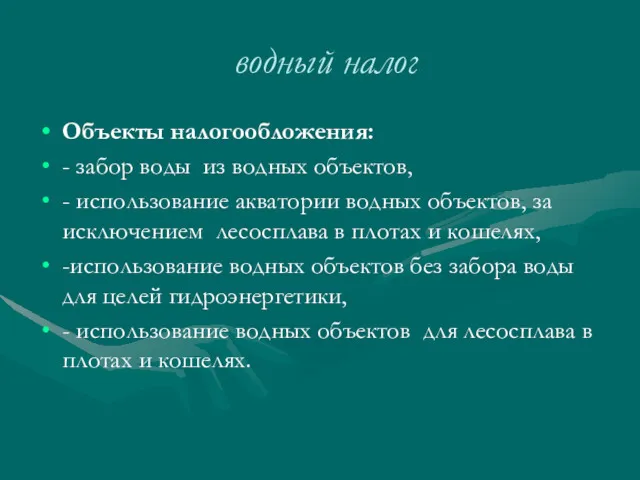

- 14. водный налог Объекты налогообложения: - забор воды из водных объектов, - использование акватории водных объектов, за

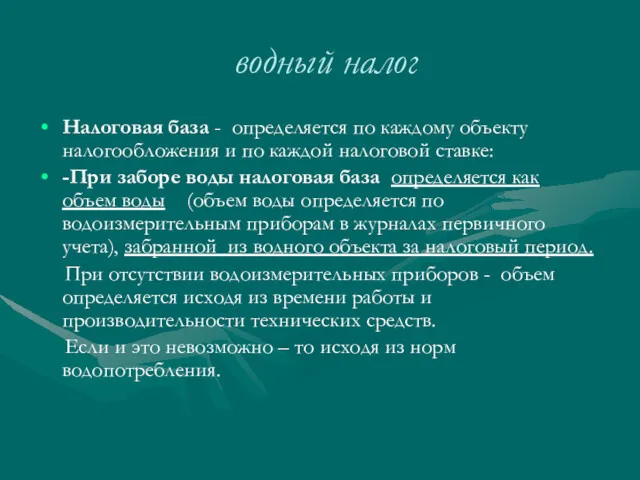

- 15. водный налог Налоговая база - определяется по каждому объекту налогообложения и по каждой налоговой ставке: -При

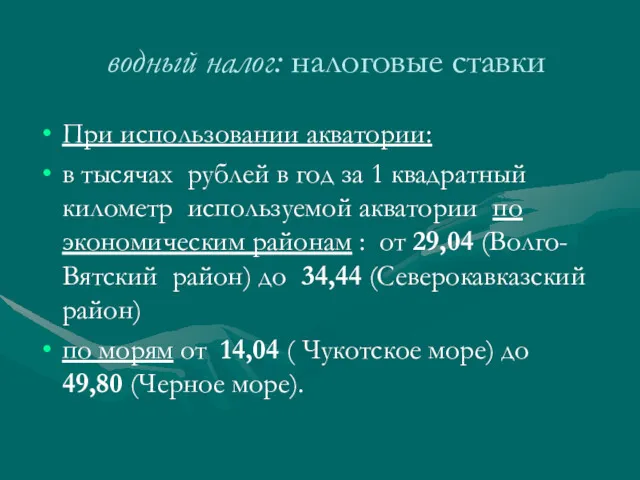

- 16. водный налог -При использовании акватории - исходя из площади предоставленного пространства, которая, определяется по данным лицензии,

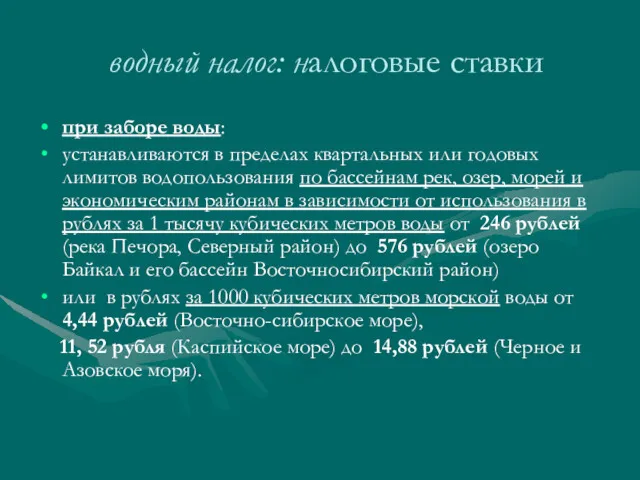

- 17. водный налог: налоговые ставки при заборе воды: устанавливаются в пределах квартальных или годовых лимитов водопользования по

- 18. водный налог: налоговые ставки При использовании акватории: в тысячах рублей в год за 1 квадратный километр

- 19. водный налог: налоговые ставки При использовании водных объектов для гидроэнергетики в рублях на 1000 квт в

- 20. водный налог: налоговые ставки При использовании водных объектов для сплава древесины в рублях за 1000 кубических

- 21. водный налог При заборе воды сверх лимитов налоговые ставки устанавливаются в пятикратном размере.

- 22. водный налог для физического лица Ставка водного налога для водоснабжения населения устанавливается в размере 70 рублей

- 24. Скачать презентацию

Федеральный налог

налог на

добычу полезных

ископаемых

Федеральный налог

налог на

добычу полезных

ископаемых

Налог на добычу полезных ископаемых

Налогоплательщики: - организации и индивидуальные предприниматели приз-наваемые

Налог на добычу полезных ископаемых

Налогоплательщики: - организации и индивидуальные предприниматели приз-наваемые

Налог на добычу полезных ископаемых

Объектом налогообложения признаются:

-полезные ископаемые, добытые из

Налог на добычу полезных ископаемых

Объектом налогообложения признаются:

-полезные ископаемые, добытые из

Налог на добычу полезных ископаемых

В главе 26 НК РФ раскрывается понятие

Налог на добычу полезных ископаемых

В главе 26 НК РФ раскрывается понятие

Налог на добычу полезных ископаемых

Налоговая база определяется налогоплательщиком самостоятельно по каждому

Налог на добычу полезных ископаемых

Налоговая база определяется налогоплательщиком самостоятельно по каждому

Налог на добычу полезных ископаемых

Налоговая база при добыче обезвоженной, обессоленной и

Налог на добычу полезных ископаемых

Налоговая база при добыче обезвоженной, обессоленной и

Налог на добычу полезных ископаемых

Количество добытого ископаемого опре-деляется прямым методом (по

Налог на добычу полезных ископаемых

Количество добытого ископаемого опре-деляется прямым методом (по

Налог на добычу полезных ископаемых

Выручка от реализации добытого полезного ископаемого определяется

Налог на добычу полезных ископаемых

Выручка от реализации добытого полезного ископаемого определяется

Налог на добычу полезных ископаемых

Налоговая ставка – 0 % если налогоплательщик

Налог на добычу полезных ископаемых

Налоговая ставка – 0 % если налогоплательщик

Налог на добычу полезных ископаемых

Налоговая ставка:

419 рублей за тонну добытой обезвоженной,

Налог на добычу полезных ископаемых

Налоговая ставка:

419 рублей за тонну добытой обезвоженной,

Налог на добычу полезных ископаемых

Налогоплательщики осуществляют за счет собственных средств поиск

Налог на добычу полезных ископаемых

Налогоплательщики осуществляют за счет собственных средств поиск

В о д н ы й н а л о г

Федеральный,

В о д н ы й н а л о г

Федеральный,

водный налог

Объекты налогообложения:

- забор воды из водных объектов,

- использование

водный налог

Объекты налогообложения:

- забор воды из водных объектов,

- использование

водный налог

Налоговая база - определяется по каждому объекту налогообложения и по

водный налог

Налоговая база - определяется по каждому объекту налогообложения и по

водный налог

-При использовании акватории - исходя из площади предоставленного пространства, которая,

водный налог

-При использовании акватории - исходя из площади предоставленного пространства, которая,

водный налог: налоговые ставки

при заборе воды:

устанавливаются в пределах квартальных

водный налог: налоговые ставки

при заборе воды:

устанавливаются в пределах квартальных

водный налог: налоговые ставки

При использовании акватории:

в тысячах рублей в год

водный налог: налоговые ставки

При использовании акватории:

в тысячах рублей в год

водный налог: налоговые ставки

При использовании водных объектов для гидроэнергетики в рублях

водный налог: налоговые ставки

При использовании водных объектов для гидроэнергетики в рублях

водный налог: налоговые ставки

При использовании водных объектов для сплава древесины

водный налог: налоговые ставки

При использовании водных объектов для сплава древесины

водный налог

При заборе воды сверх лимитов налоговые ставки устанавливаются в пятикратном

водный налог

При заборе воды сверх лимитов налоговые ставки устанавливаются в пятикратном

водный налог для физического лица

Ставка водного налога для водоснабжения населения

водный налог для физического лица

Ставка водного налога для водоснабжения населения

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

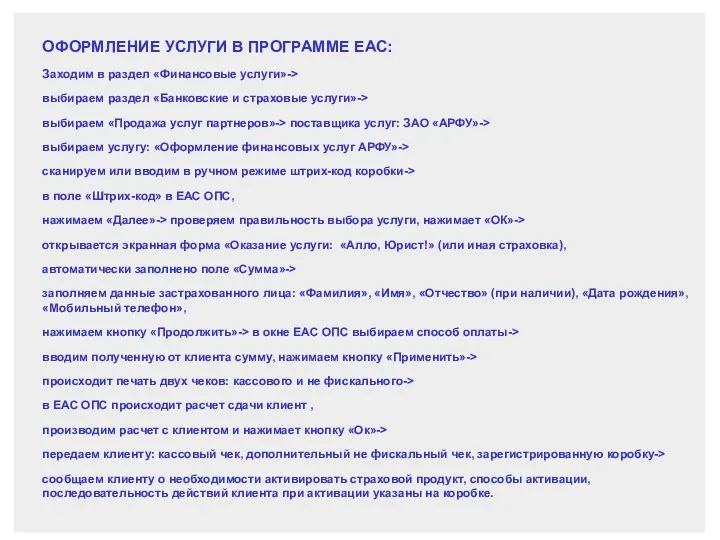

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій