- Банковская система РФ и ее субъекты

Содержание

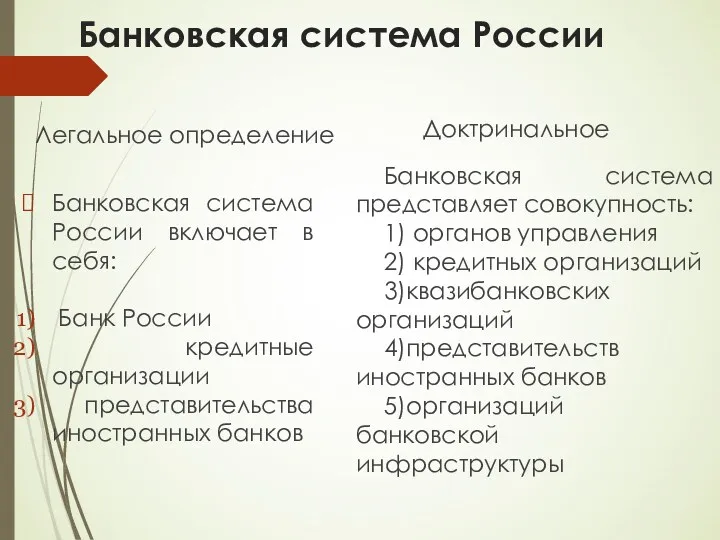

- 2. Банковская система России Легальное определение Банковская система России включает в себя: Банк России кредитные организации представительства

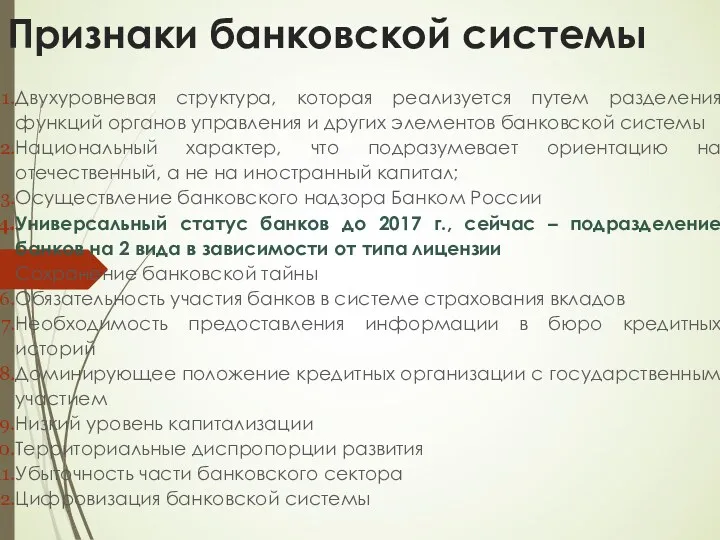

- 3. Признаки банковской системы Двухуровневая структура, которая реализуется путем разделения функций органов управления и других элементов банковской

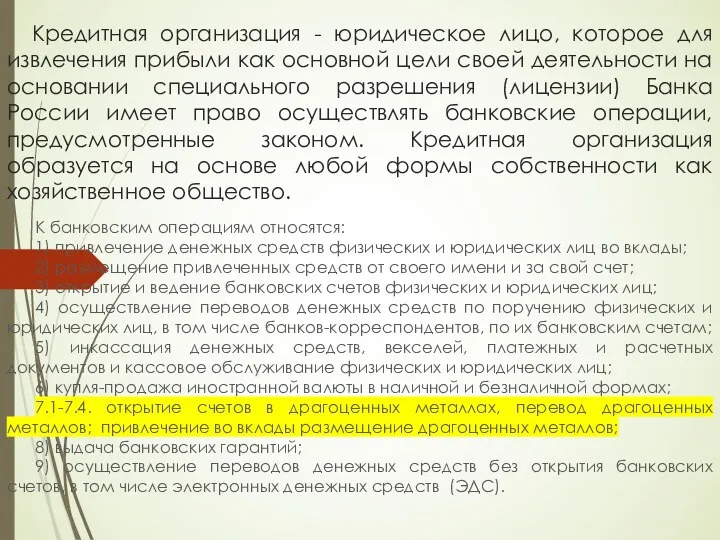

- 4. Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании

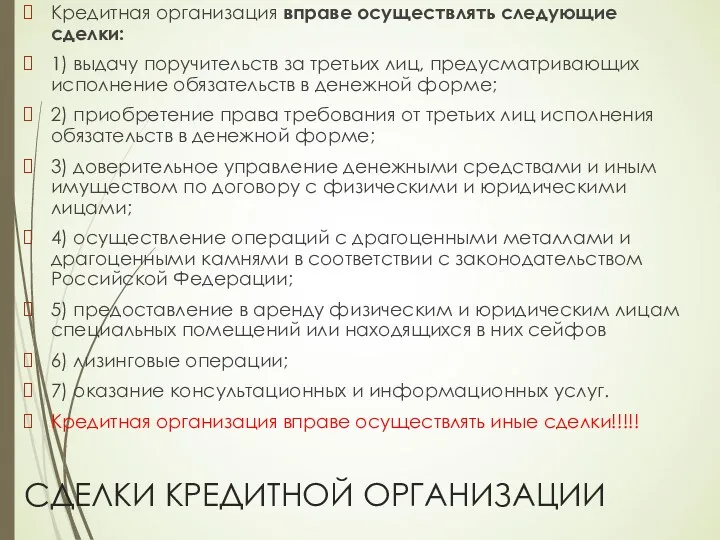

- 5. СДЕЛКИ КРЕДИТНОЙ ОРГАНИЗАЦИИ Кредитная организация вправе осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих

- 6. Виды кредитных организаций Небанковская кредитная организация

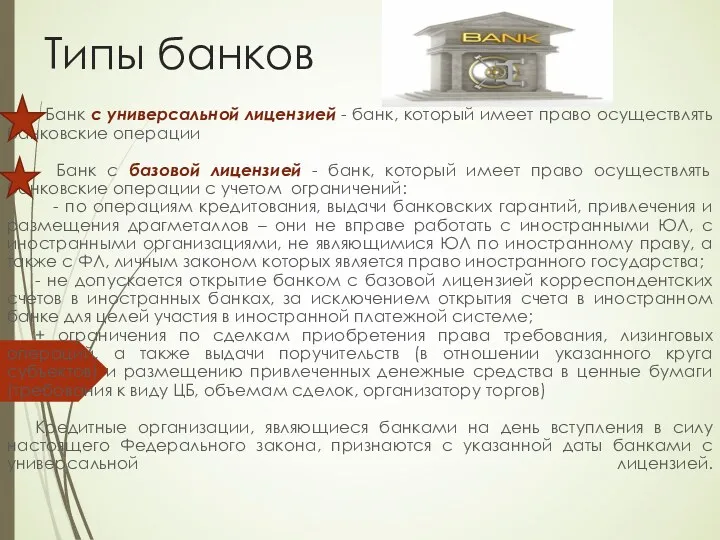

- 8. Типы банков Банк с универсальной лицензией - банк, который имеет право осуществлять банковские операции Банк с

- 9. Известные точки зрения о характере правоспособности кредитных организаций Частично ограниченная общая правоспособность Специальная правоспособность Исключительная правоспособность

- 10. Частично ограниченная общая правоспособность – проф.Л.Г. Ефимова Поскольку действующее законодательство не содержит никаких иных (кроме запрета

- 11. Е.С. Ананских – специальная правоспособность усматривает ее проявления в том, что им запрещено заниматься производственной, торговой

- 12. А.Я. Курбатов- исключительная правоспособность ИП исключительную правоспособность выделяют в качестве разновидности специальной правоспособности или самостоятельного вида.

- 13. Смешанная правоспособность – Г.А. Тосунян в соответствии с принципом исключительной правоспособности кредитная организация осуществляет банковские операции,

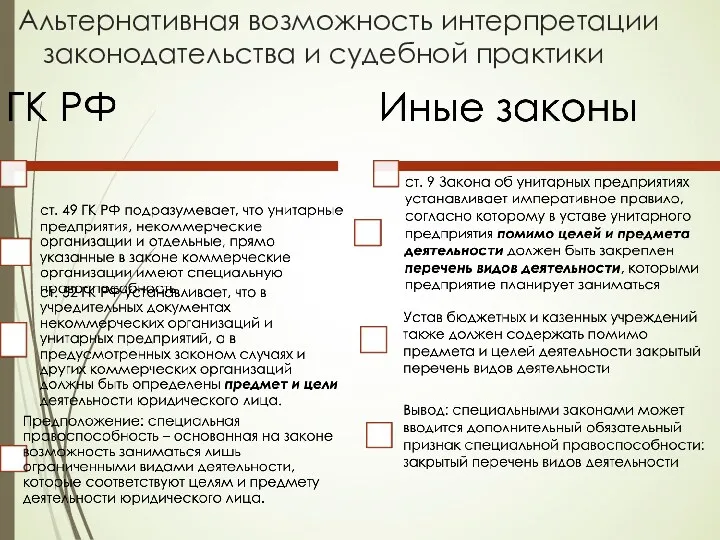

- 14. Законодательство и судебная практика: общая и специальная правоспособность ст. 49 ГК РФ юридическое лицо может иметь

- 15. Альтернативная возможность интерпретации законодательства и судебной практики

- 16. СУДЕБНАЯ ПРАКТИКА О ПРАВОСПОСОБНОСТИ БАНКОВ …деятельность банка-залогодержателя по приобретению заложенного недвижимого имущества для себя или для

- 17. ОБЪЕМ ПРАВОСПОСОБНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ Правоспособность кредитной организации – банковские операции (исключительный вид деятельности) + ему сопутствующие

- 18. Объем специальной правоспособности кредитной организации Исключительная деятельность – осуществление банковских операций; 2. Сопутствующие виды деятельности (соответствующие

- 19. ОГРАНИЧЕНИЯ ПРАВОСПОСОБНОСТИVS ОГРАНИЧЕННАЯ ПРАВОСПОСОБНОСТЬ дореволюционный ученый-цивилист В.И. Синайский писал: «Специальную правоспособность юридического лица не следует, однако,

- 20. О.А. Тарасенко – частично ограниченная специальная правоспособность кредитные организации обладают частично ограниченной специальной правоспособностью. Содержание правоспособности

- 21. Легальное понятие небанковской кредитной организации Понятие РНКО НДКО кредитная организация, имеющая право осуществлять отдельные банковские операции,

- 22. НКО - специализированная, низкорисковая кредитная организация, включенная в банковскую систему РФ и имеющая право выполнять отдельные

- 24. , Расчетные небанковские кредитные организации

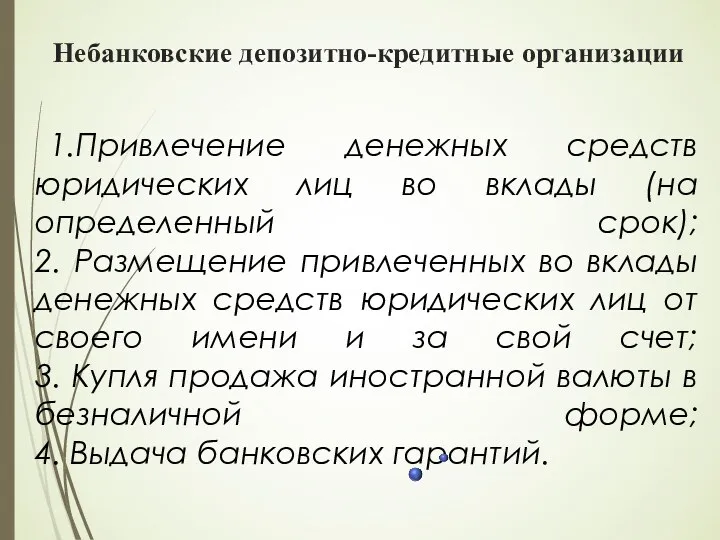

- 25. Небанковские депозитно-кредитные организации 1.Привлечение денежных средств юридических лиц во вклады (на определенный срок); 2. Размещение привлеченных

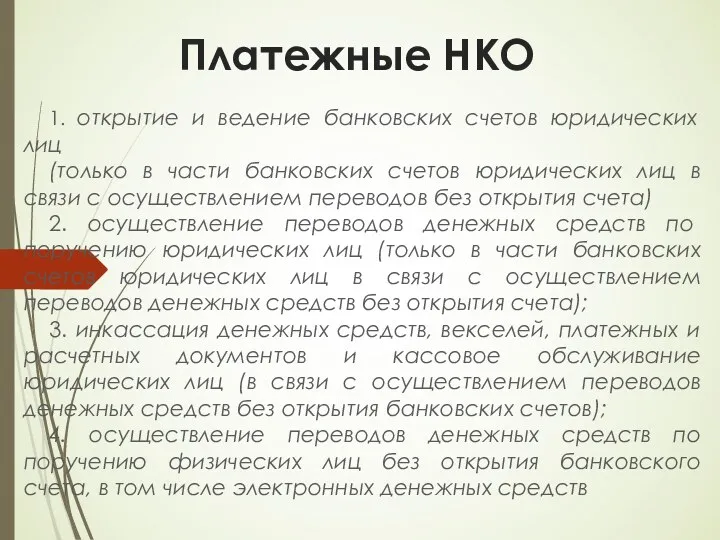

- 26. Платежные НКО 1. открытие и ведение банковских счетов юридических лиц (только в части банковских счетов юридических

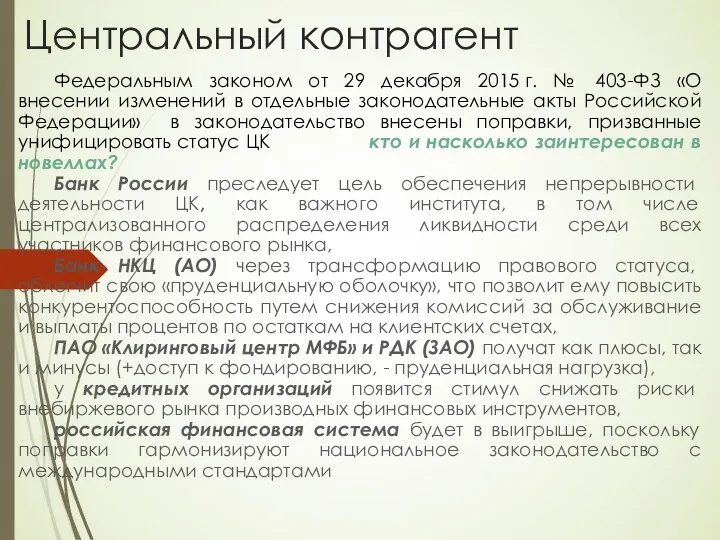

- 27. Центральный контрагент Федеральным законом от 29 декабря 2015 г. № 403-ФЗ «О внесении изменений в отдельные

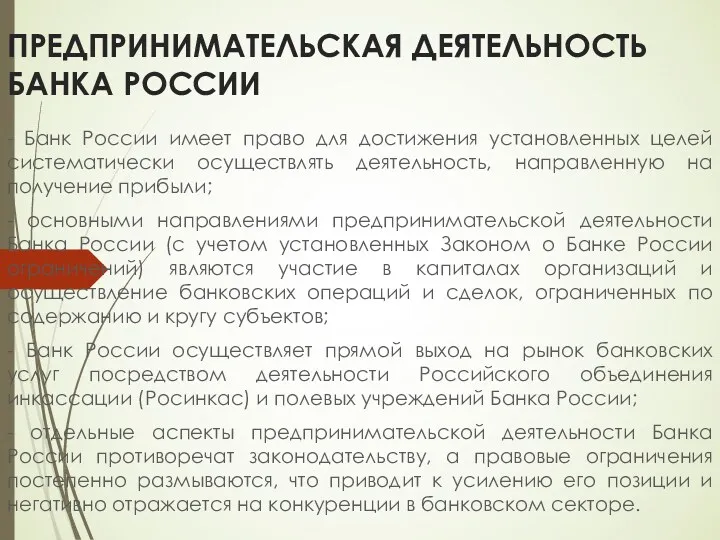

- 28. ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ БАНКА РОССИИ - Банк России имеет право для достижения установленных целей систематически осуществлять деятельность,

- 29. Отдельные финансовые результаты деятельности Банка России за 2018 г. Объем доходов Банка России от дивидендов ПАО

- 30. Судебные иски, вытекающие из хозяйственной деятельности Банка России Банк России в одних делах позиционирует себя органам

- 31. Предложения об общих правилах выхода Банка России на рынок Банк России осуществляет предпринимательскую деятельность лишь постольку

- 32. ЦИФРОВОЕ ПРЕОБРАЗОВАНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

- 33. Рейтинг цифровых банков (по размеру клиентской базы) DIGITAL BANKING В рейтинге стран Европы, Ближнего Востока и

- 34. С У Щ Е С Т В О П Р О Ц Е С С А

- 35. ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ? ограниченный функционал полностью цифровых банков В целом по странам интерес к полностью цифровому

- 36. КЛИЕНТОРИЕНТИРОВАННЫЕ ТЕХНОЛОГИИ И СЕРВИСЫ

- 37. БАНКОВСКИЕ ТЕХНОЛОГИИ И СЕРВИСЫ

- 38. Выводы: цифровое преобразование с тенденциями к трансформации разработка систем искусственного интеллекта и биометрии потенциально способна выступить

- 39. НЕДОСТАТКИ Digital banking - технологическое и нормативное отставание развития отдельных сервисов (API); введение ограниченной модели допуска

- 40. СПБ – анонс Банка России

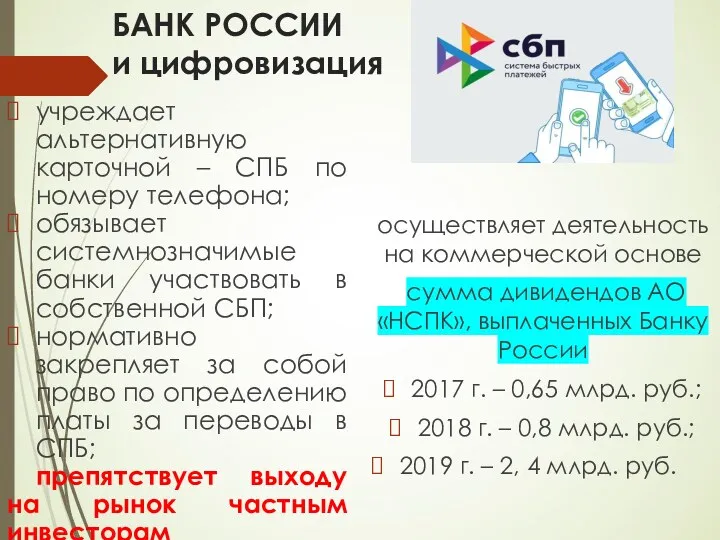

- 41. БАНК РОССИИ и цифровизация учреждает альтернативную карточной – СПБ по номеру телефона; обязывает системнозначимые банки участвовать

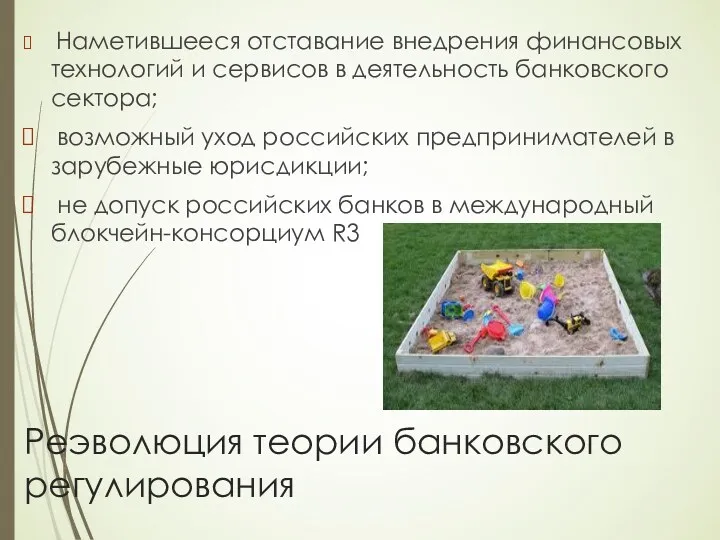

- 42. Реэволюция теории банковского регулирования Наметившееся отставание внедрения финансовых технологий и сервисов в деятельность банковского сектора; возможный

- 43. Регулятивная песочница Банка России механизм по апробации инновационных финансовых технологий и сервисов предполагается осуществлять в двух

- 44. Суть происходящих перемен состоит в эволюции самой теории банковского регулирования. На повестке дня - разработка прикладных

- 46. Скачать презентацию

Банковская система России

Легальное определение

Банковская система России включает в себя:

Банк России

Банковская система России

Легальное определение

Банковская система России включает в себя:

Банк России

Признаки банковской системы

Двухуровневая структура, которая реализуется путем разделения функций органов

Признаки банковской системы

Двухуровневая структура, которая реализуется путем разделения функций органов

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной

СДЕЛКИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Кредитная организация вправе осуществлять следующие сделки:

1) выдачу поручительств за

СДЕЛКИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

Кредитная организация вправе осуществлять следующие сделки:

1) выдачу поручительств за

Виды кредитных организаций

Небанковская кредитная организация

Виды кредитных организаций

Небанковская кредитная организация

Типы банков

Банк с универсальной лицензией - банк, который имеет

Типы банков

Банк с универсальной лицензией - банк, который имеет

Известные точки зрения о характере правоспособности кредитных организаций

Частично ограниченная общая правоспособность

Известные точки зрения о характере правоспособности кредитных организаций

Частично ограниченная общая правоспособность

Частично ограниченная общая правоспособность – проф.Л.Г. Ефимова

Поскольку действующее законодательство не

Частично ограниченная общая правоспособность – проф.Л.Г. Ефимова

Поскольку действующее законодательство не

Е.С. Ананских – специальная правоспособность

усматривает ее проявления в том, что им

Е.С. Ананских – специальная правоспособность

усматривает ее проявления в том, что им

А.Я. Курбатов- исключительная правоспособность

ИП исключительную правоспособность выделяют в качестве разновидности

А.Я. Курбатов- исключительная правоспособность

ИП исключительную правоспособность выделяют в качестве разновидности

Смешанная правоспособность –

Г.А. Тосунян

в соответствии с принципом исключительной правоспособности кредитная организация

Смешанная правоспособность –

Г.А. Тосунян

в соответствии с принципом исключительной правоспособности кредитная организация

Законодательство и судебная практика:

общая и специальная правоспособность

ст. 49 ГК РФ

Законодательство и судебная практика:

общая и специальная правоспособность

ст. 49 ГК РФ

Альтернативная возможность интерпретации законодательства и судебной практики

Альтернативная возможность интерпретации законодательства и судебной практики

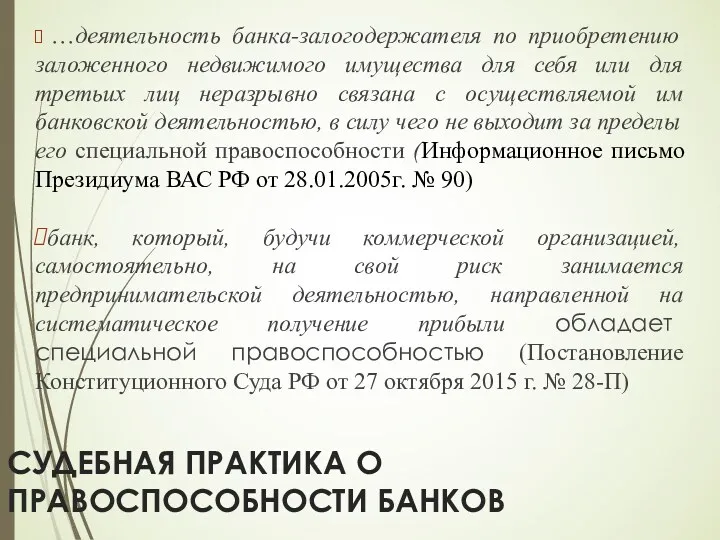

СУДЕБНАЯ ПРАКТИКА О ПРАВОСПОСОБНОСТИ БАНКОВ

…деятельность банка-залогодержателя по приобретению заложенного недвижимого

СУДЕБНАЯ ПРАКТИКА О ПРАВОСПОСОБНОСТИ БАНКОВ

…деятельность банка-залогодержателя по приобретению заложенного недвижимого

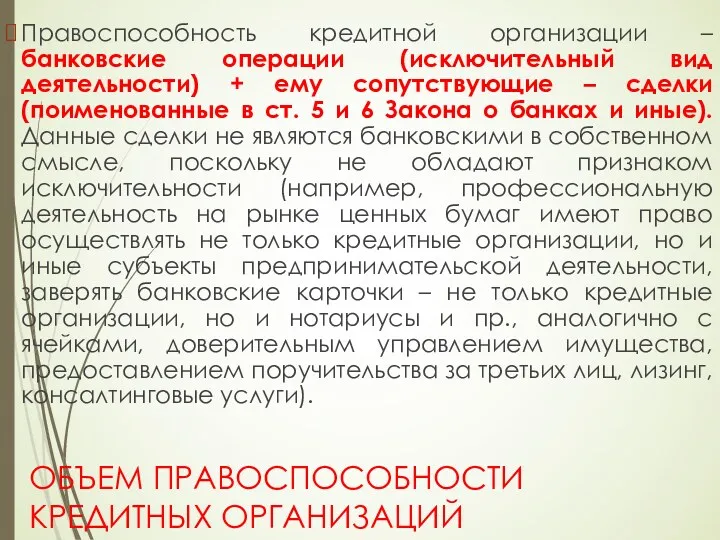

ОБЪЕМ ПРАВОСПОСОБНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Правоспособность кредитной организации – банковские операции (исключительный

ОБЪЕМ ПРАВОСПОСОБНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Правоспособность кредитной организации – банковские операции (исключительный

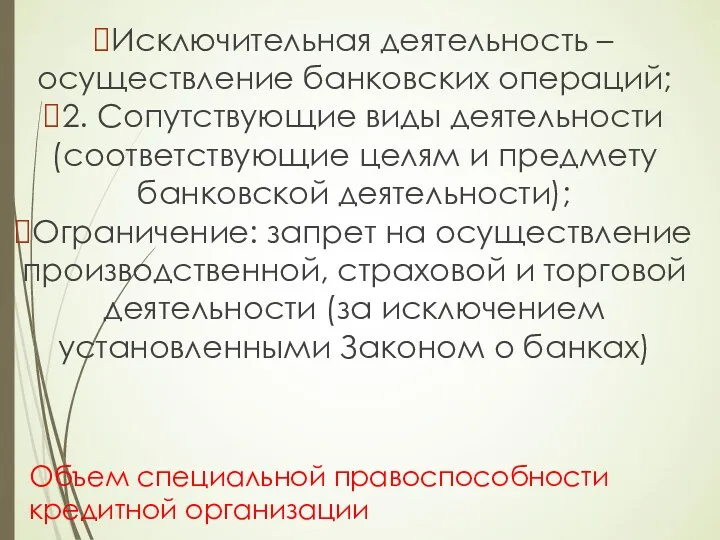

Объем специальной правоспособности кредитной организации

Исключительная деятельность – осуществление банковских операций;

2. Сопутствующие

Объем специальной правоспособности кредитной организации

Исключительная деятельность – осуществление банковских операций;

2. Сопутствующие

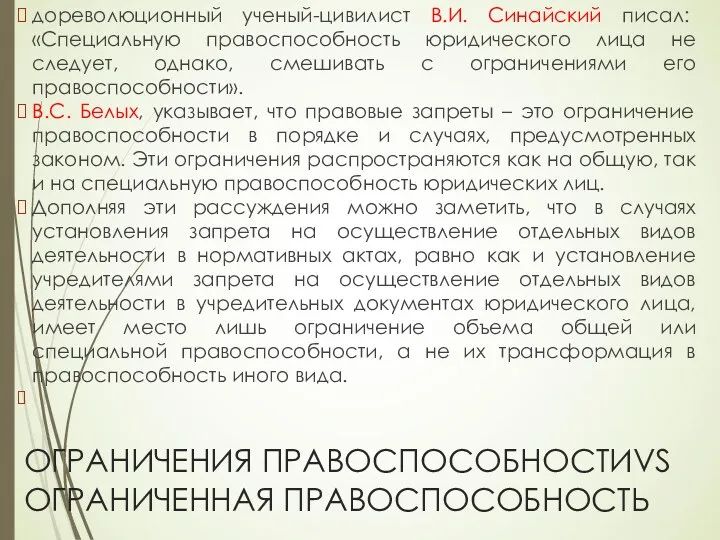

ОГРАНИЧЕНИЯ ПРАВОСПОСОБНОСТИVS ОГРАНИЧЕННАЯ ПРАВОСПОСОБНОСТЬ

дореволюционный ученый-цивилист В.И. Синайский писал: «Специальную правоспособность

ОГРАНИЧЕНИЯ ПРАВОСПОСОБНОСТИVS ОГРАНИЧЕННАЯ ПРАВОСПОСОБНОСТЬ

дореволюционный ученый-цивилист В.И. Синайский писал: «Специальную правоспособность

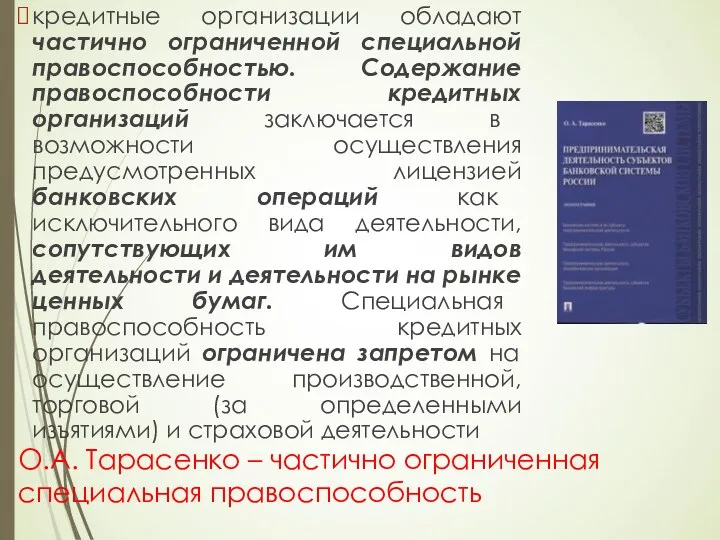

О.А. Тарасенко – частично ограниченная специальная правоспособность

кредитные организации обладают частично

О.А. Тарасенко – частично ограниченная специальная правоспособность

кредитные организации обладают частично

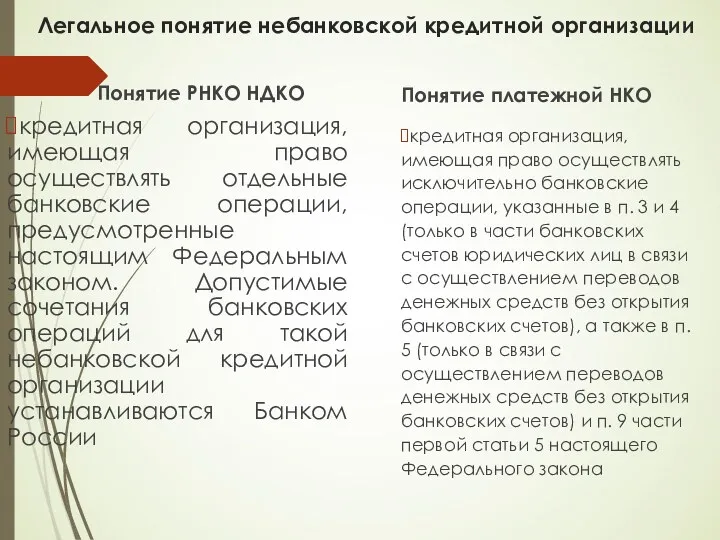

Легальное понятие небанковской кредитной организации

Понятие РНКО НДКО

кредитная организация, имеющая право осуществлять

Легальное понятие небанковской кредитной организации

Понятие РНКО НДКО

кредитная организация, имеющая право осуществлять

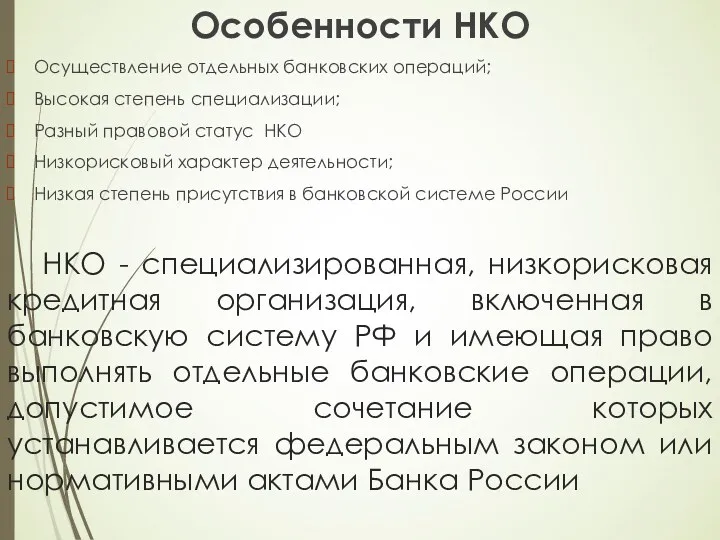

НКО - специализированная, низкорисковая кредитная организация, включенная в банковскую систему

НКО - специализированная, низкорисковая кредитная организация, включенная в банковскую систему

,

Расчетные небанковские кредитные организации

,

Расчетные небанковские кредитные организации

Небанковские депозитно-кредитные организации

1.Привлечение денежных средств юридических лиц во вклады

Небанковские депозитно-кредитные организации

1.Привлечение денежных средств юридических лиц во вклады

Платежные НКО

1. открытие и ведение банковских счетов юридических лиц

(только в

Платежные НКО

1. открытие и ведение банковских счетов юридических лиц

(только в

Центральный контрагент

Федеральным законом от 29 декабря 2015 г. № 403-ФЗ «О внесении

Центральный контрагент

Федеральным законом от 29 декабря 2015 г. № 403-ФЗ «О внесении

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ БАНКА РОССИИ

- Банк России имеет право для достижения установленных

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ БАНКА РОССИИ

- Банк России имеет право для достижения установленных

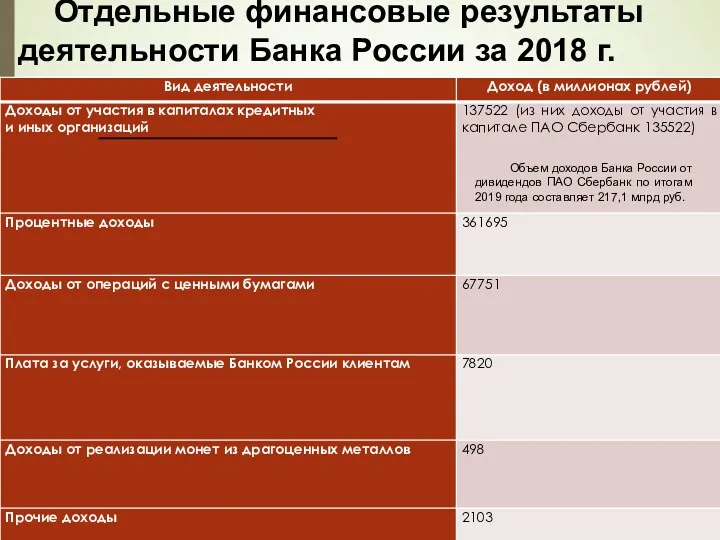

Отдельные финансовые результаты деятельности Банка России за 2018 г.

Объем доходов Банка

Отдельные финансовые результаты деятельности Банка России за 2018 г.

Объем доходов Банка

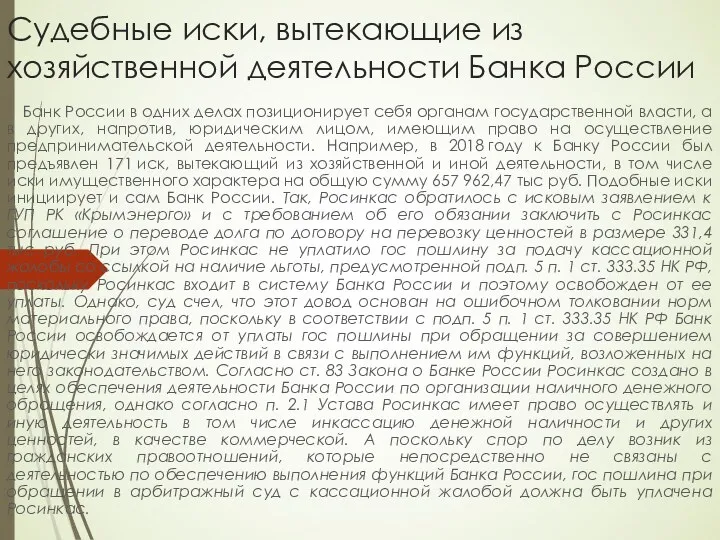

Судебные иски, вытекающие из хозяйственной деятельности Банка России

Банк России в одних

Судебные иски, вытекающие из хозяйственной деятельности Банка России

Банк России в одних

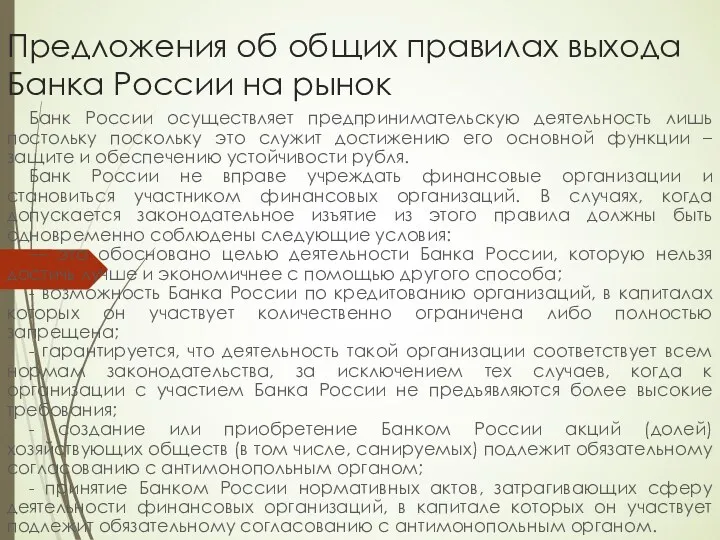

Предложения об общих правилах выхода Банка России на рынок

Банк России осуществляет

Предложения об общих правилах выхода Банка России на рынок

Банк России осуществляет

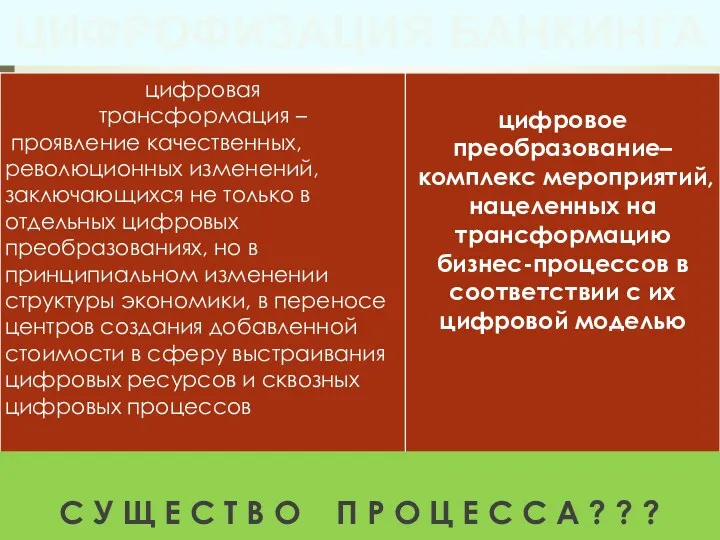

ЦИФРОВОЕ ПРЕОБРАЗОВАНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

ЦИФРОВОЕ ПРЕОБРАЗОВАНИЕ БАНКОВСКОЙ СИСТЕМЫ РОССИИ

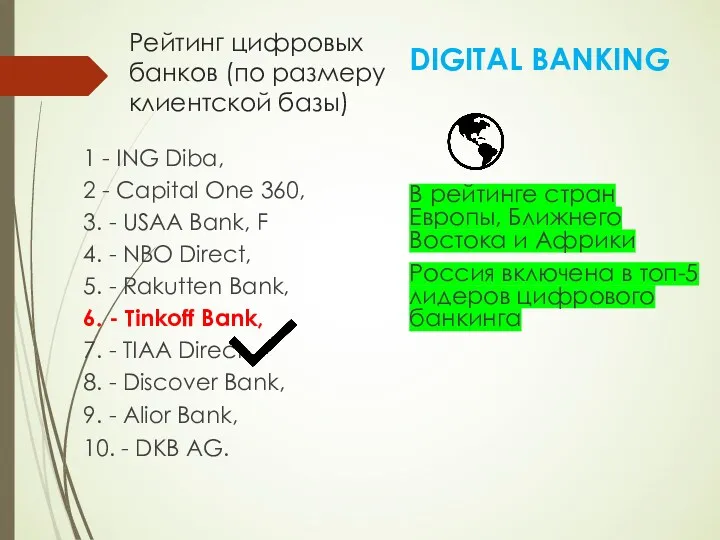

Рейтинг цифровых банков (по размеру клиентской базы)

DIGITAL BANKING

В рейтинге стран

Рейтинг цифровых банков (по размеру клиентской базы)

DIGITAL BANKING

В рейтинге стран

С У Щ Е С Т В О П Р О

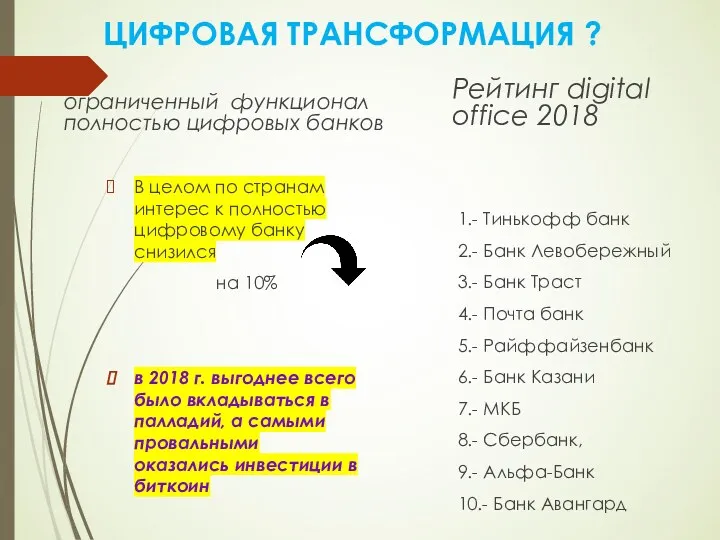

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ?

ограниченный функционал

полностью цифровых банков

В целом по странам интерес к

ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ?

ограниченный функционал

полностью цифровых банков

В целом по странам интерес к

КЛИЕНТОРИЕНТИРОВАННЫЕ ТЕХНОЛОГИИ И СЕРВИСЫ

КЛИЕНТОРИЕНТИРОВАННЫЕ ТЕХНОЛОГИИ И СЕРВИСЫ

БАНКОВСКИЕ ТЕХНОЛОГИИ И СЕРВИСЫ

БАНКОВСКИЕ ТЕХНОЛОГИИ И СЕРВИСЫ

Выводы:

цифровое преобразование с тенденциями к трансформации

разработка систем искусственного интеллекта и

Выводы:

цифровое преобразование с тенденциями к трансформации

разработка систем искусственного интеллекта и

НЕДОСТАТКИ Digital banking

- технологическое и нормативное отставание развития отдельных сервисов

НЕДОСТАТКИ Digital banking

- технологическое и нормативное отставание развития отдельных сервисов

СПБ – анонс Банка России

СПБ – анонс Банка России

БАНК РОССИИ

и цифровизация

учреждает альтернативную карточной – СПБ по номеру телефона;

обязывает

БАНК РОССИИ

и цифровизация

учреждает альтернативную карточной – СПБ по номеру телефона;

обязывает

Реэволюция теории банковского регулирования

Наметившееся отставание внедрения финансовых технологий и

Реэволюция теории банковского регулирования

Наметившееся отставание внедрения финансовых технологий и

Регулятивная песочница

Банка России

механизм по апробации инновационных финансовых технологий и сервисов

предполагается

Регулятивная песочница

Банка России

механизм по апробации инновационных финансовых технологий и сервисов

предполагается

Суть происходящих перемен состоит в эволюции самой теории банковского регулирования. На

Суть происходящих перемен состоит в эволюции самой теории банковского регулирования. На

Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Бухгалтерский учет

Бухгалтерский учет Подходы к администрированию доходов бюджетов в условиях экономической нестабильности

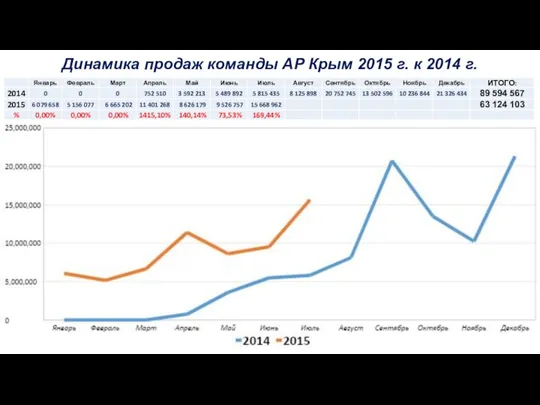

Подходы к администрированию доходов бюджетов в условиях экономической нестабильности Динамика продаж Команды АР Крым

Динамика продаж Команды АР Крым Заработная плата

Заработная плата Федеральная служба по финансовому мониторингу (Росфинмониторинг)

Федеральная служба по финансовому мониторингу (Росфинмониторинг) Налоговая система в Германии

Налоговая система в Германии Финансовое обеспечение инновационной деятельности

Финансовое обеспечение инновационной деятельности Система оплаты труда. Сдельная плата

Система оплаты труда. Сдельная плата Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Ипотечное кредитование для физических лиц

Ипотечное кредитование для физических лиц Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Производственные возможности. Кривая производственных возможностей

Производственные возможности. Кривая производственных возможностей Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Профессия бухгалтер

Профессия бухгалтер Бюджет. Бюджетное устройство и бюджетная система

Бюджет. Бюджетное устройство и бюджетная система Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5 Мультиплікатор: сутність, причини виникнення і наслідки для економіки

Мультиплікатор: сутність, причини виникнення і наслідки для економіки сопутствующие услуги

сопутствующие услуги Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Государственные внебюджетные фонды

Государственные внебюджетные фонды Деньги. Функции и формы денег

Деньги. Функции и формы денег Мета, зміст і організація управлінського обліку

Мета, зміст і організація управлінського обліку Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование