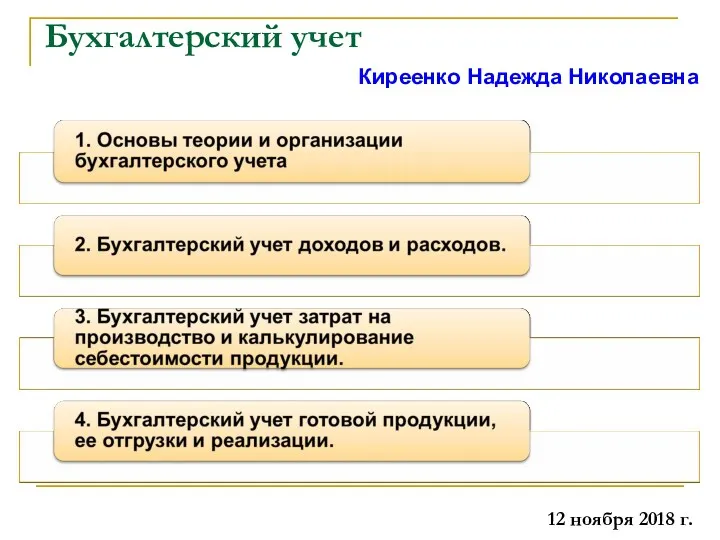

- Бухгалтерский учет

Содержание

- 2. Бухгалтерский учет 12 ноября 2018 г. Киреенко Надежда Николаевна

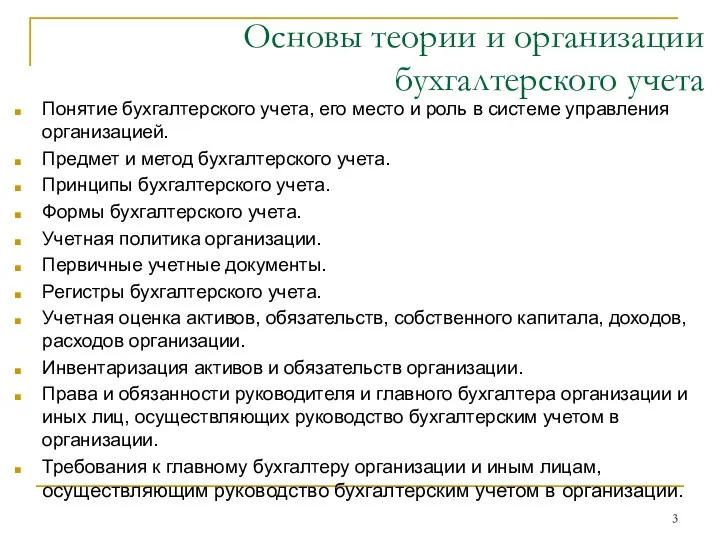

- 3. Основы теории и организации бухгалтерского учета Понятие бухгалтерского учета, его место и роль в системе управления

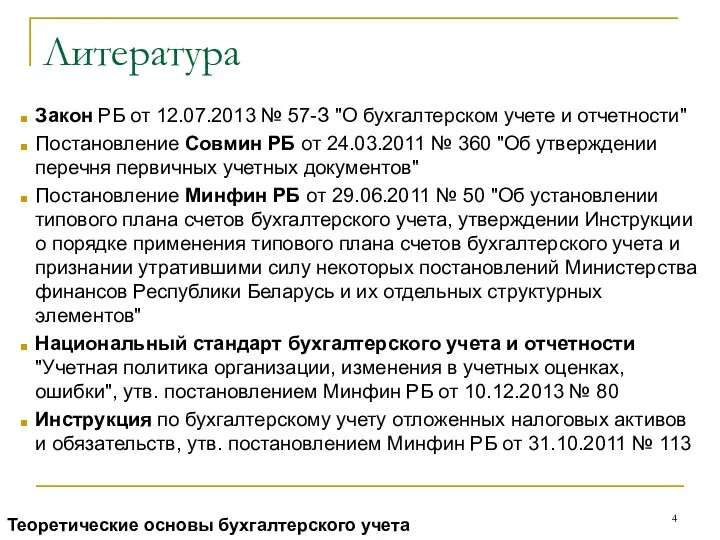

- 4. Литература Закон РБ от 12.07.2013 № 57-З "О бухгалтерском учете и отчетности" Постановление Совмин РБ от

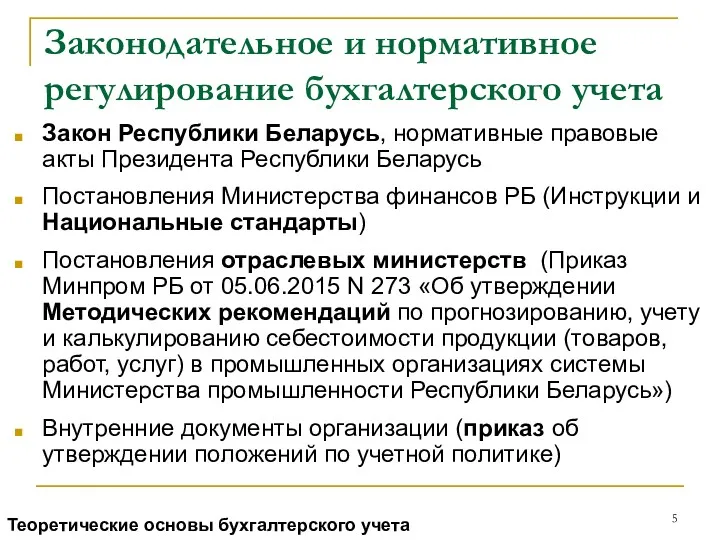

- 5. Законодательное и нормативное регулирование бухгалтерского учета Закон Республики Беларусь, нормативные правовые акты Президента Республики Беларусь Постановления

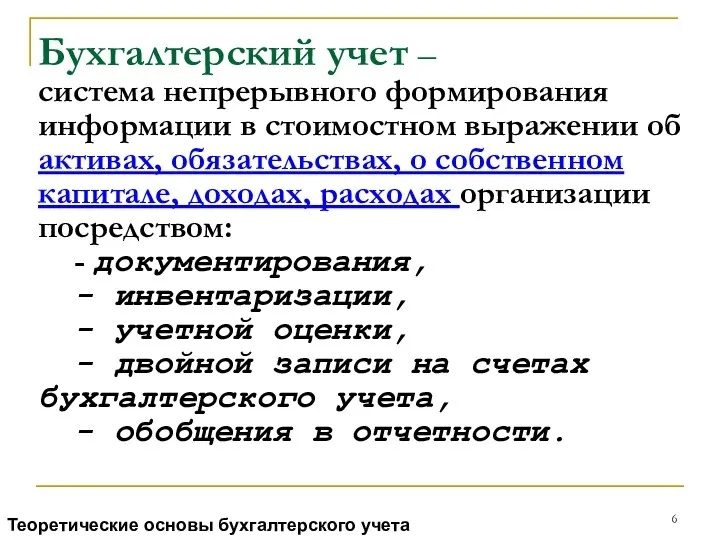

- 6. Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о собственном капитале,

- 7. Теоретические основы бухгалтерского учета

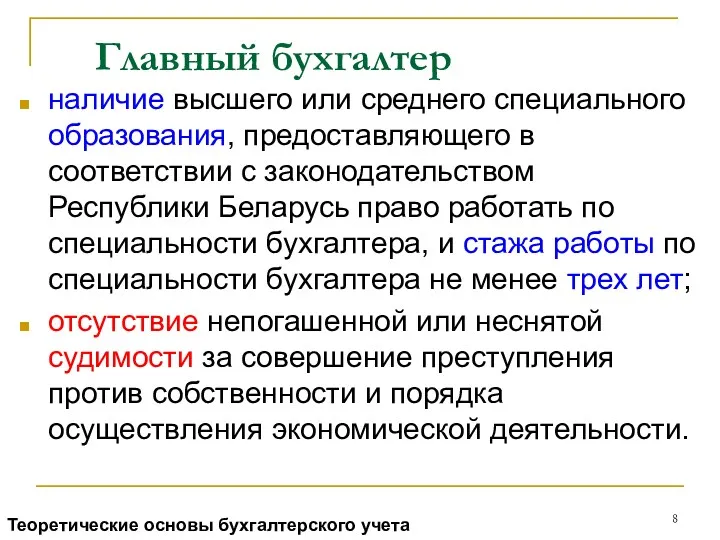

- 8. Главный бухгалтер наличие высшего или среднего специального образования, предоставляющего в соответствии с законодательством Республики Беларусь право

- 9. Теоретические основы бухгалтерского учета

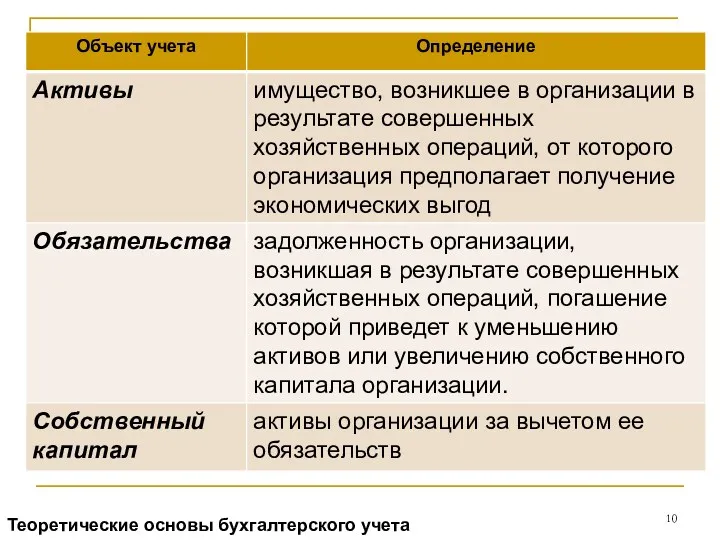

- 10. Теоретические основы бухгалтерского учета

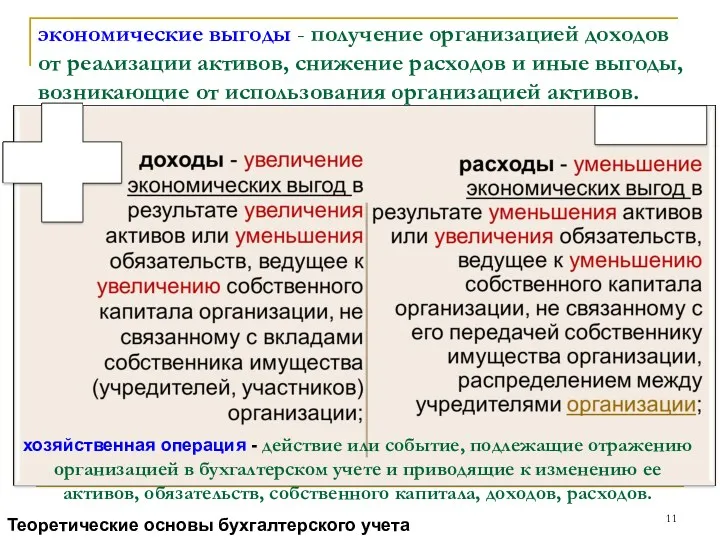

- 11. экономические выгоды - получение организацией доходов от реализации активов, снижение расходов и иные выгоды, возникающие от

- 12. Принципы бухгалтерского учета непрерывности деятельности, обособленности, начисления, соответствия доходов и расходов, правдивости, преобладания экономического содержания, осмотрительности,

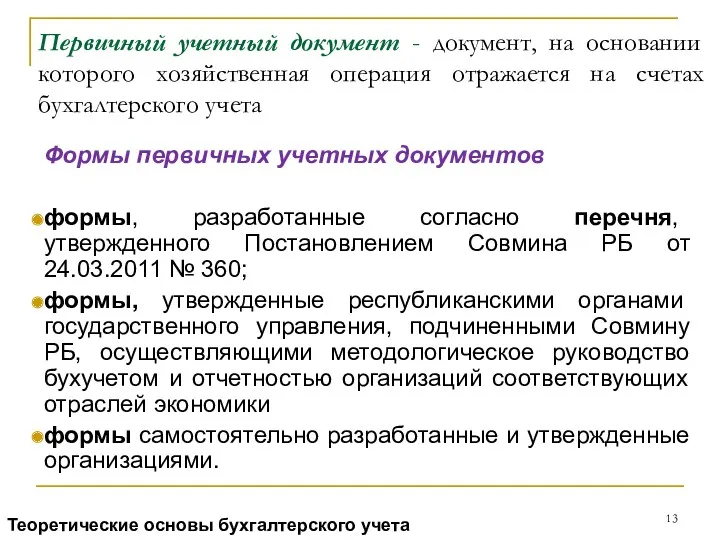

- 13. Первичный учетный документ - документ, на основании которого хозяйственная операция отражается на счетах бухгалтерского учета Формы

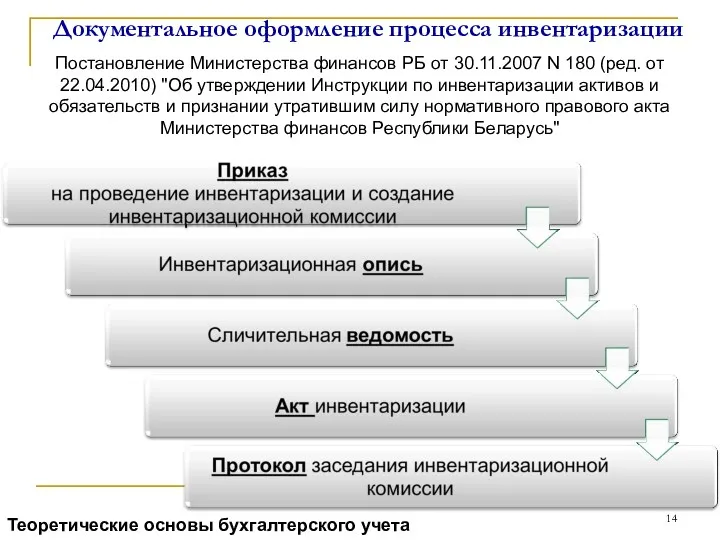

- 14. Документальное оформление процесса инвентаризации Постановление Министерства финансов РБ от 30.11.2007 N 180 (ред. от 22.04.2010) "Об

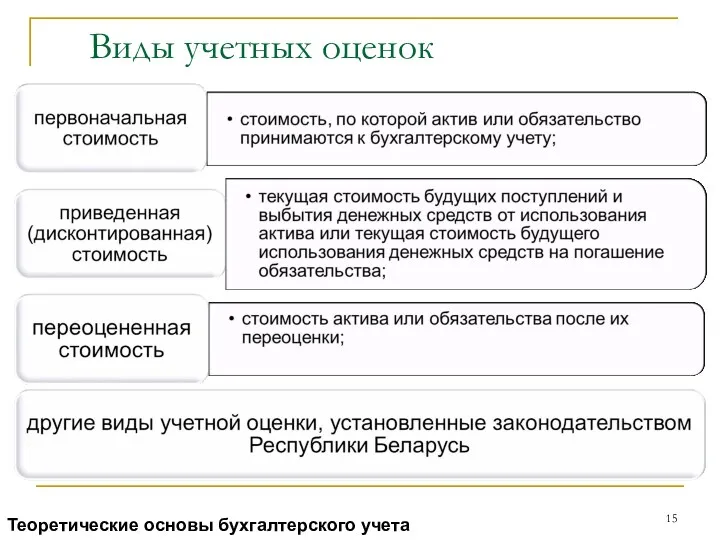

- 15. Виды учетных оценок Теоретические основы бухгалтерского учета

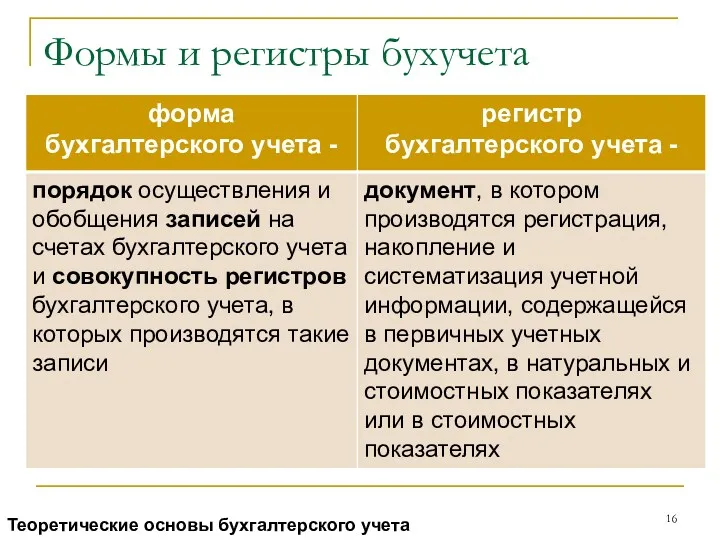

- 16. Формы и регистры бухучета Теоретические основы бухгалтерского учета

- 17. учетная политика совокупность способов организации и ведения бухгалтерского учета, принятая организацией Теоретические основы бухгалтерского учета

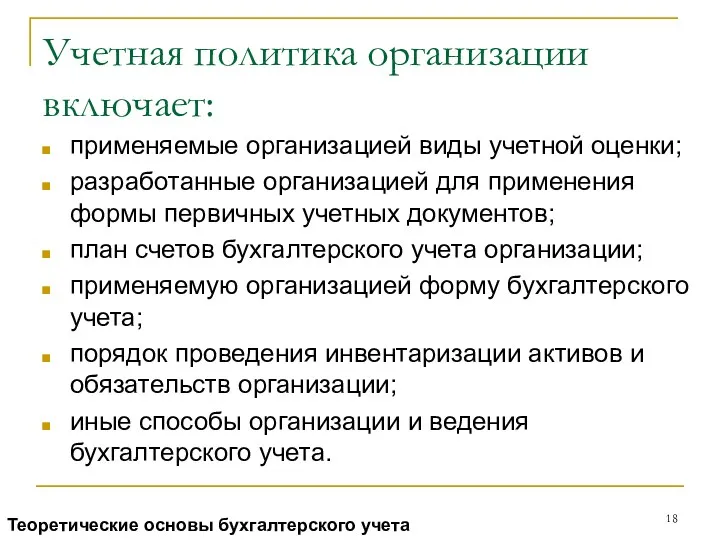

- 18. Учетная политика организации включает: применяемые организацией виды учетной оценки; разработанные организацией для применения формы первичных учетных

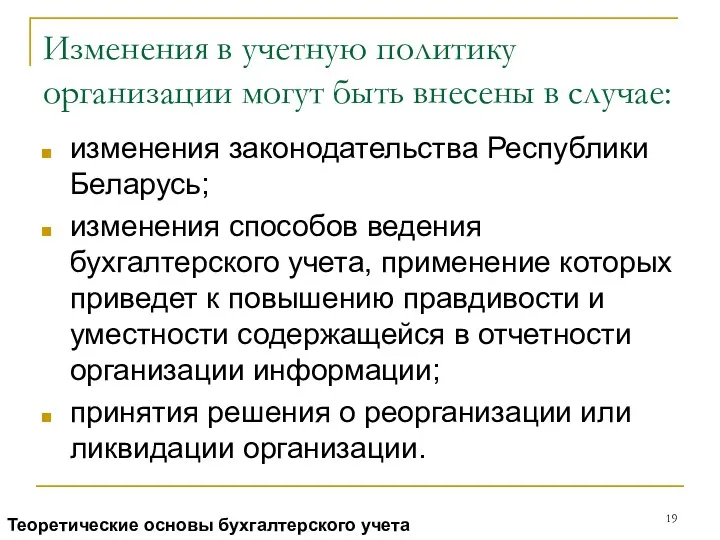

- 19. Изменения в учетную политику организации могут быть внесены в случае: изменения законодательства Республики Беларусь; изменения способов

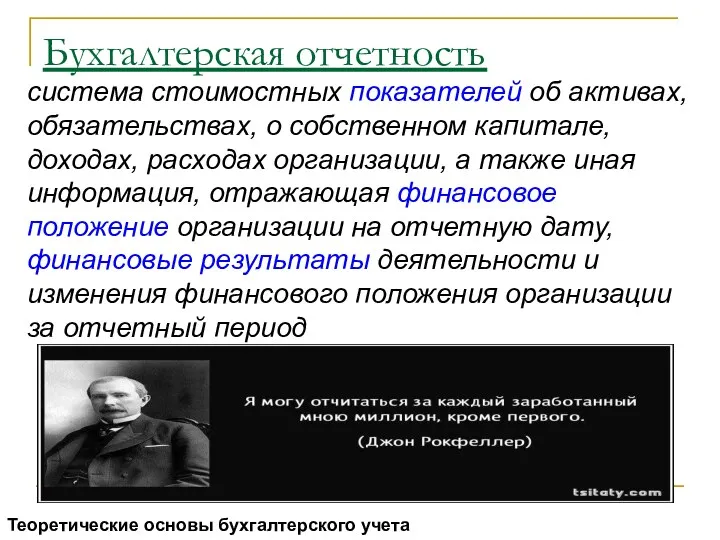

- 20. система стоимостных показателей об активах, обязательствах, о собственном капитале, доходах, расходах организации, а также иная информация,

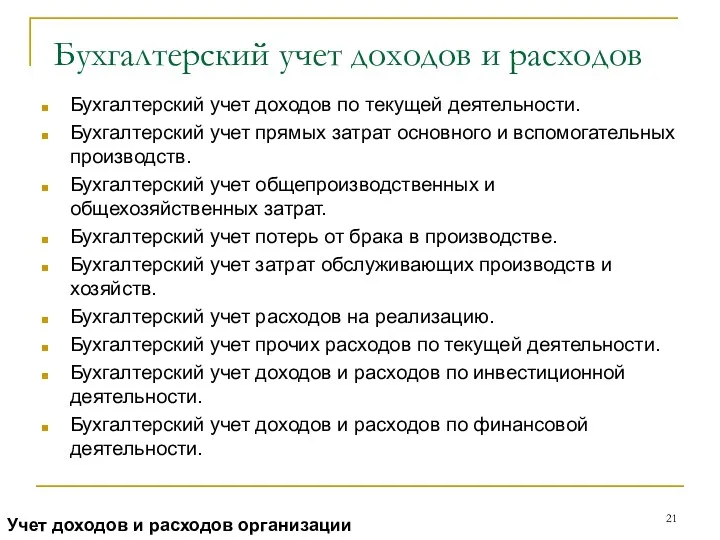

- 21. Бухгалтерский учет доходов и расходов Бухгалтерский учет доходов по текущей деятельности. Бухгалтерский учет прямых затрат основного

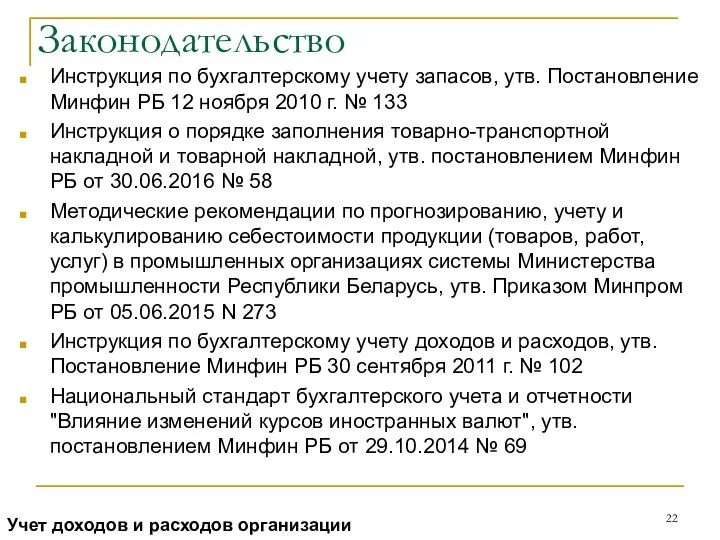

- 22. Законодательство Инструкция по бухгалтерскому учету запасов, утв. Постановление Минфин РБ 12 ноября 2010 г. № 133

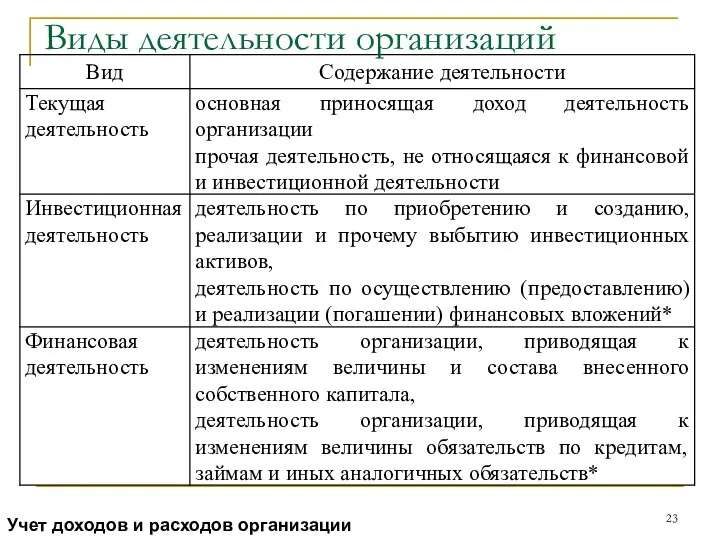

- 23. Виды деятельности организаций Учет доходов и расходов организации

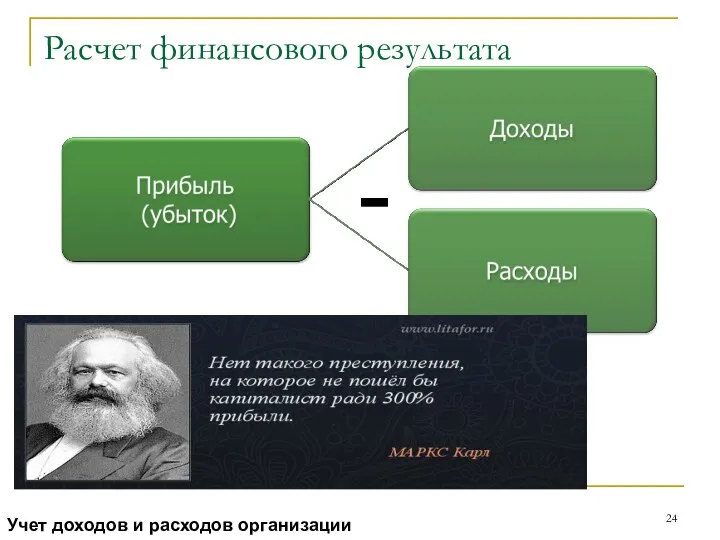

- 24. - Расчет финансового результата Учет доходов и расходов организации

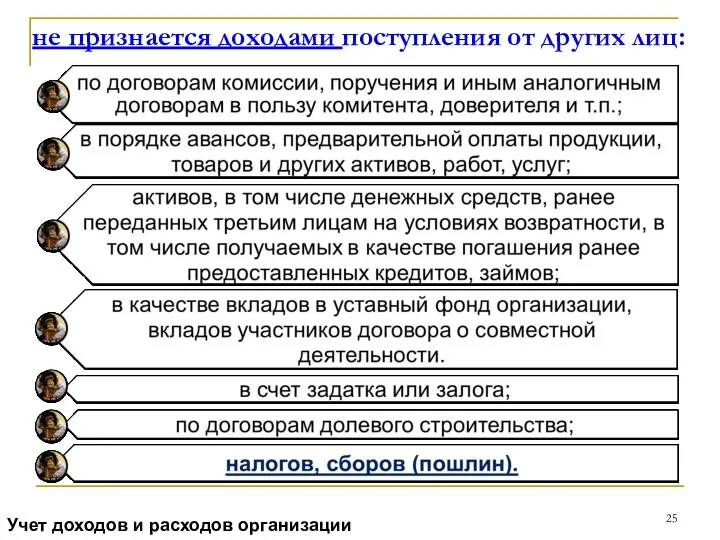

- 25. не признается доходами поступления от других лиц: Учет доходов и расходов организации

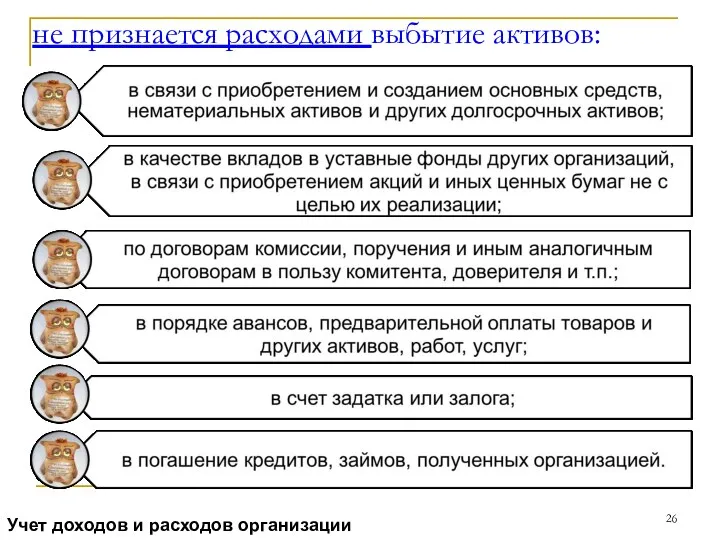

- 26. не признается расходами выбытие активов: Учет доходов и расходов организации

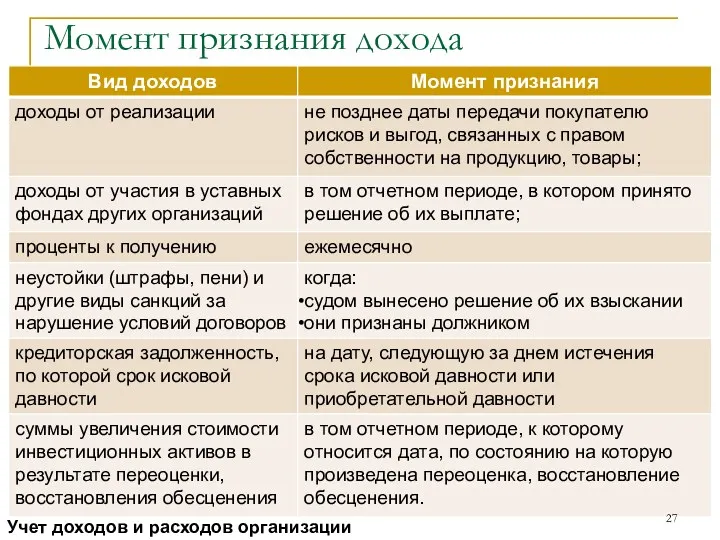

- 27. Момент признания дохода Учет доходов и расходов организации

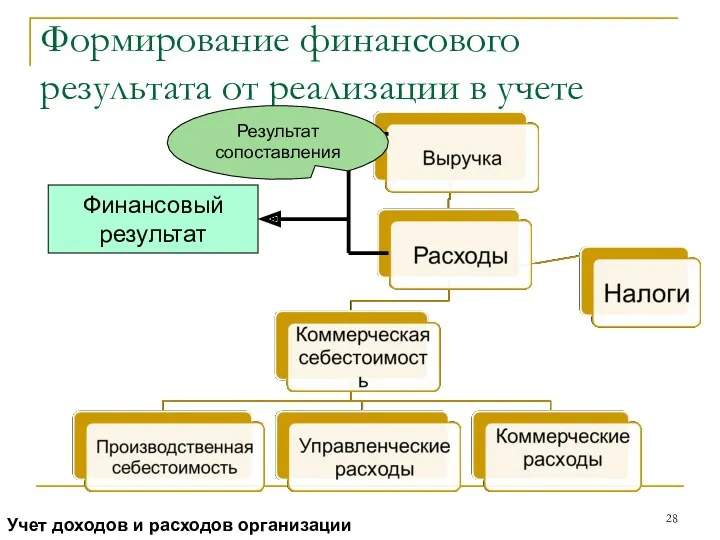

- 28. Формирование финансового результата от реализации в учете Финансовый результат Результат сопоставления Учет доходов и расходов организации

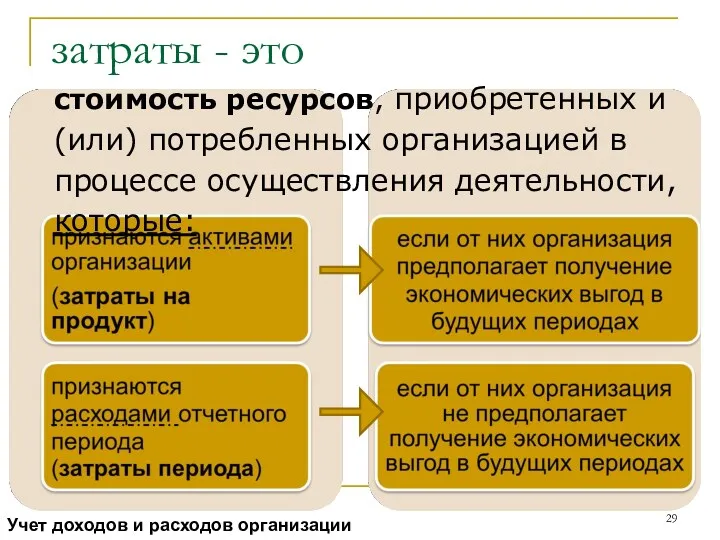

- 29. затраты - это стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе осуществления деятельности, которые: Учет

- 30. Себестоимость рассчитывается как сумма прямых затрат и распределяемых переменных косвенных затрат, непосредственно связанных с производством продукции,

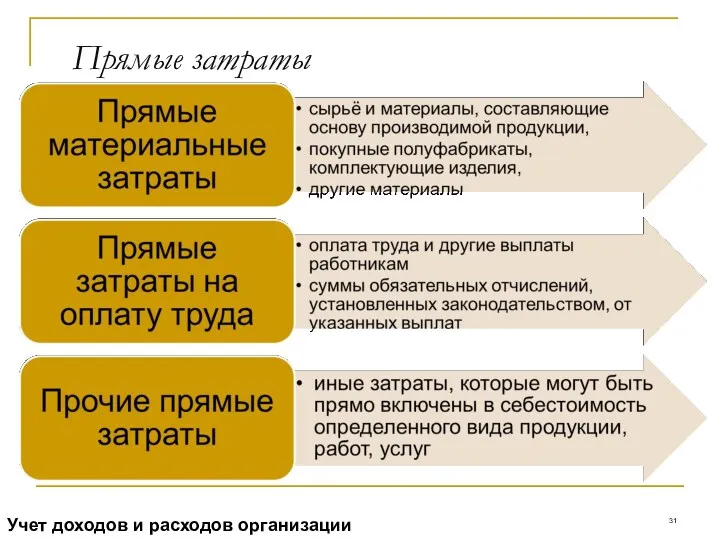

- 31. Прямые затраты Учет доходов и расходов организации

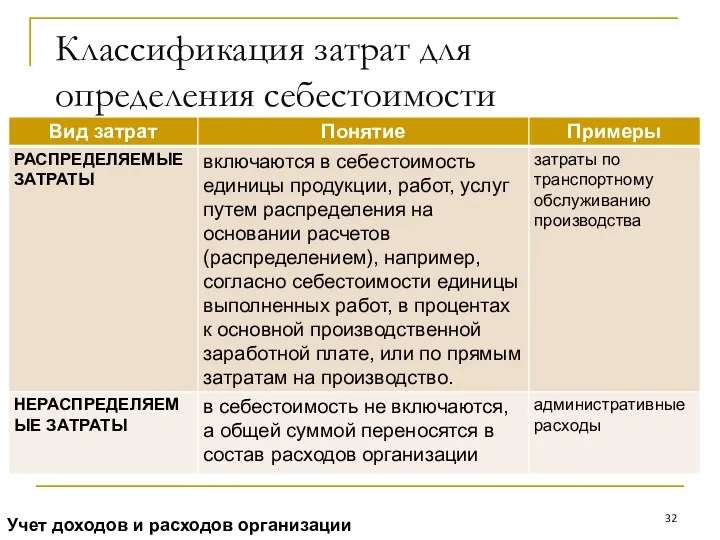

- 32. Классификация затрат для определения себестоимости Учет доходов и расходов организации

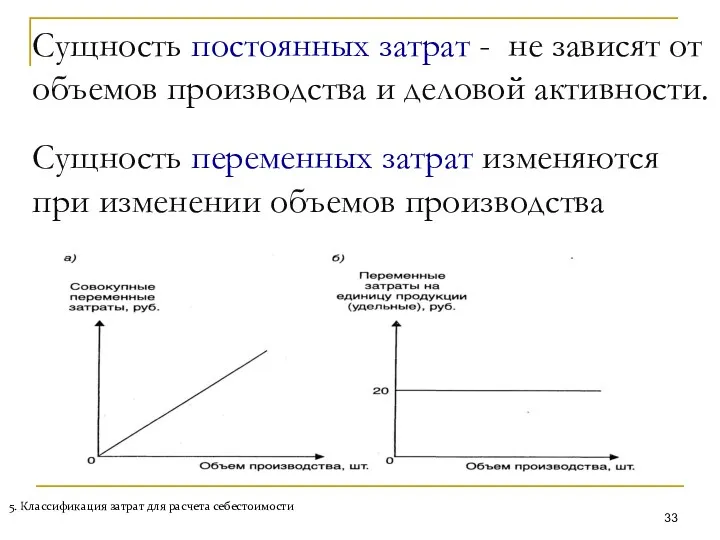

- 33. Сущность переменных затрат изменяются при изменении объемов производства 5. Классификация затрат для расчета себестоимости Сущность постоянных

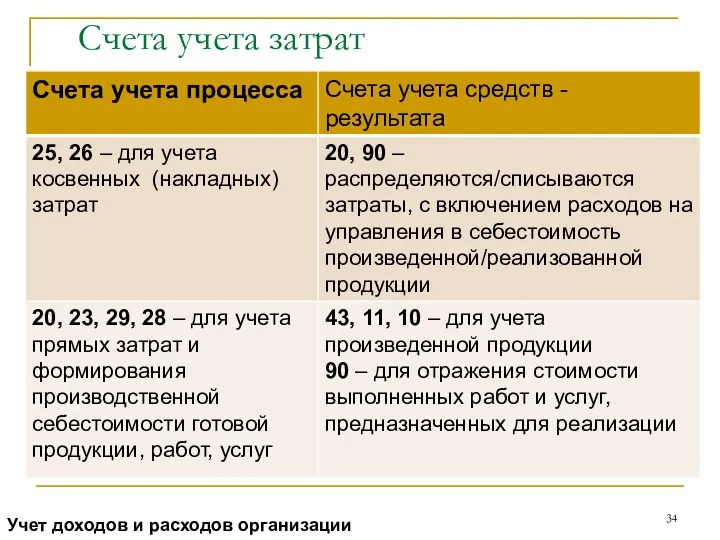

- 34. Счета учета затрат Учет доходов и расходов организации

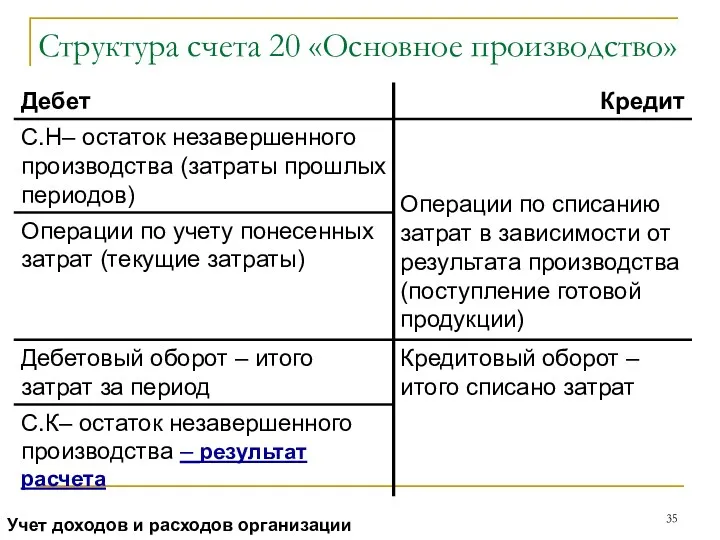

- 35. Структура счета 20 «Основное производство» Учет доходов и расходов организации

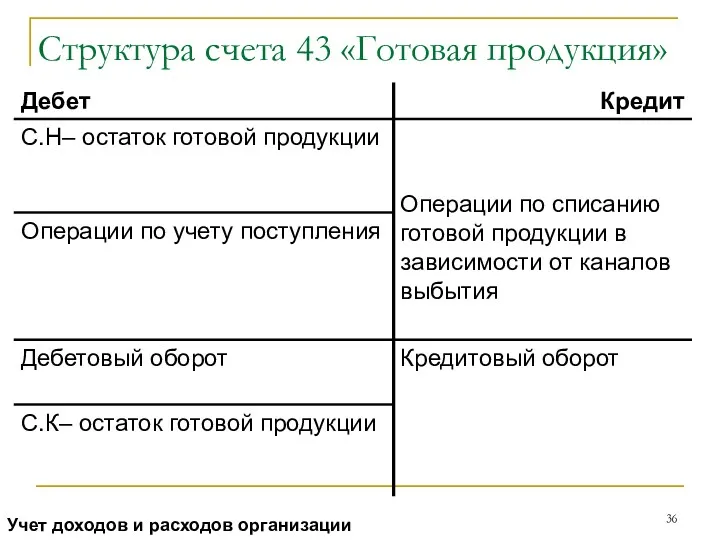

- 36. Структура счета 43 «Готовая продукция» Учет доходов и расходов организации

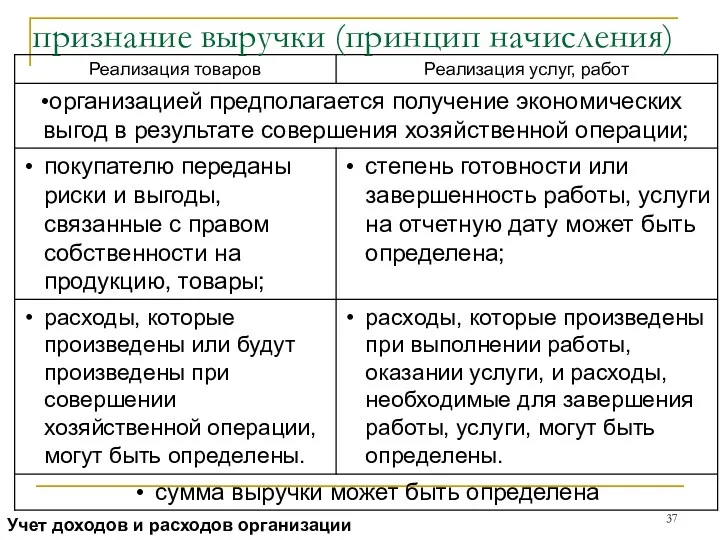

- 37. признание выручки (принцип начисления) Учет доходов и расходов организации

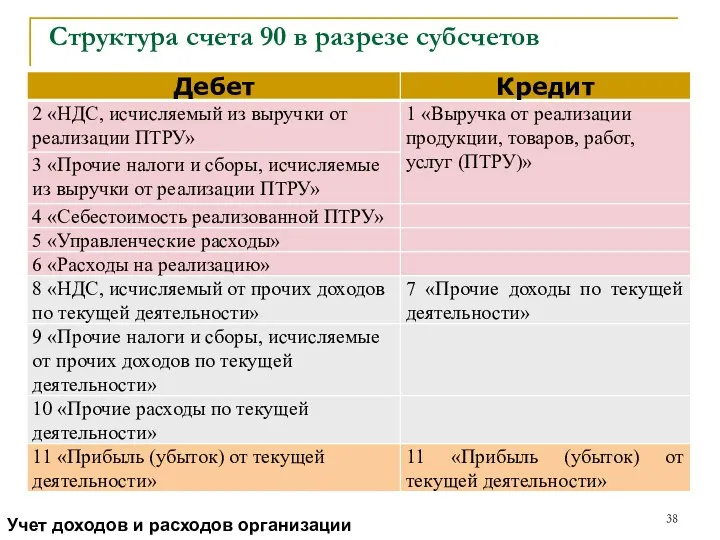

- 38. Структура счета 90 в разрезе субсчетов Учет доходов и расходов организации

- 39. Расходы по текущей деятельности включают в себя затраты, формирующие: себестоимость реализованной продукции, товаров, работ, услуг; управленческие

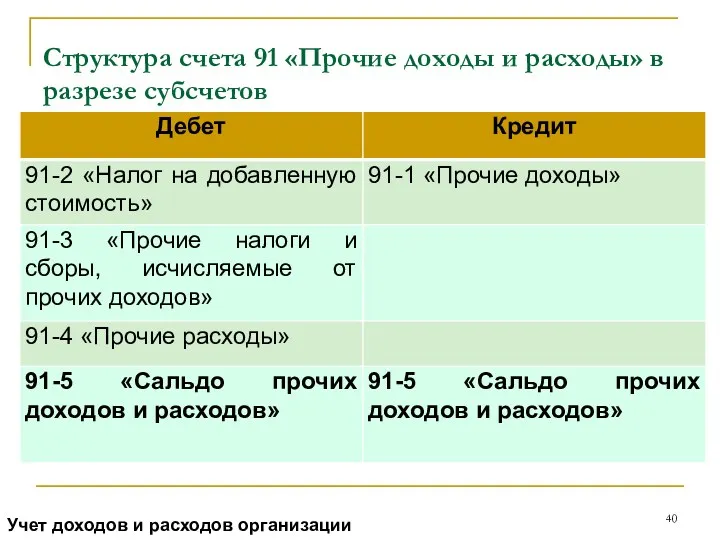

- 40. Структура счета 91 «Прочие доходы и расходы» в разрезе субсчетов Учет доходов и расходов организации

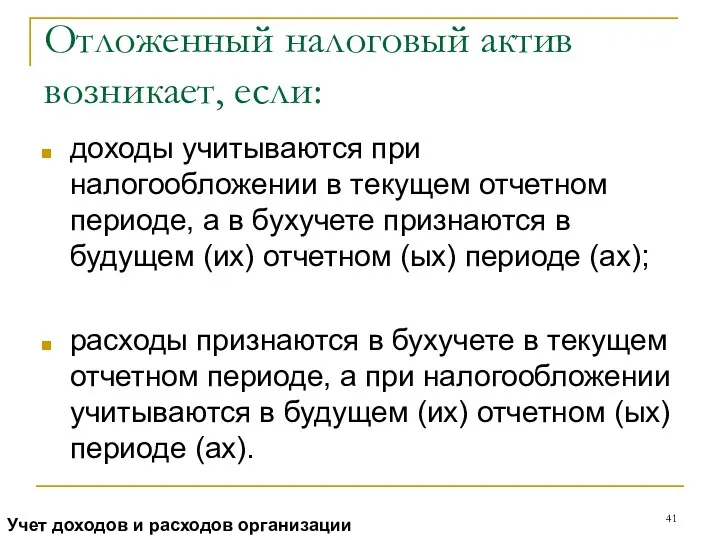

- 41. Отложенный налоговый актив возникает, если: доходы учитываются при налогообложении в текущем отчетном периоде, а в бухучете

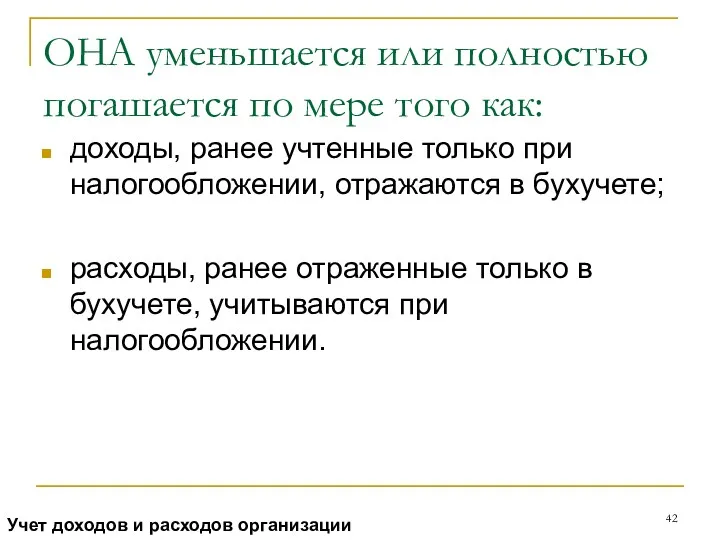

- 42. ОНА уменьшается или полностью погашается по мере того как: доходы, ранее учтенные только при налогообложении, отражаются

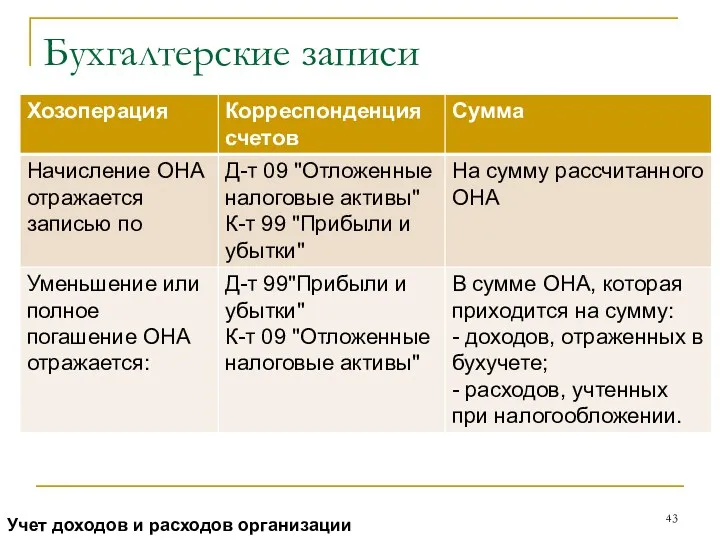

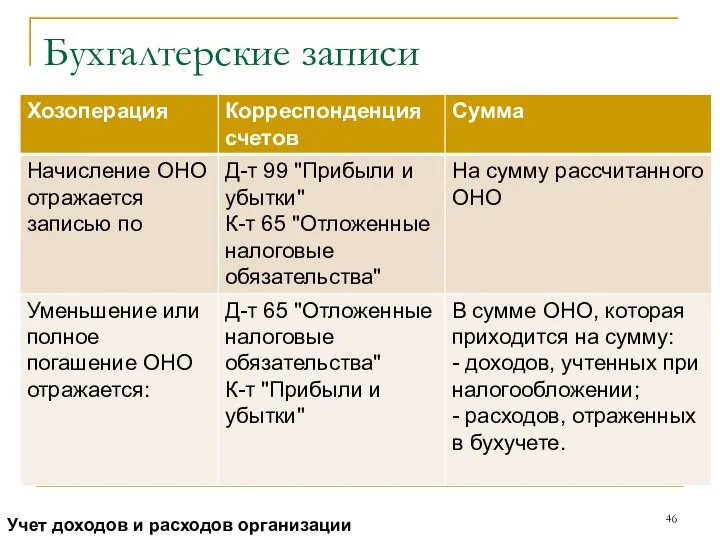

- 43. Бухгалтерские записи Учет доходов и расходов организации

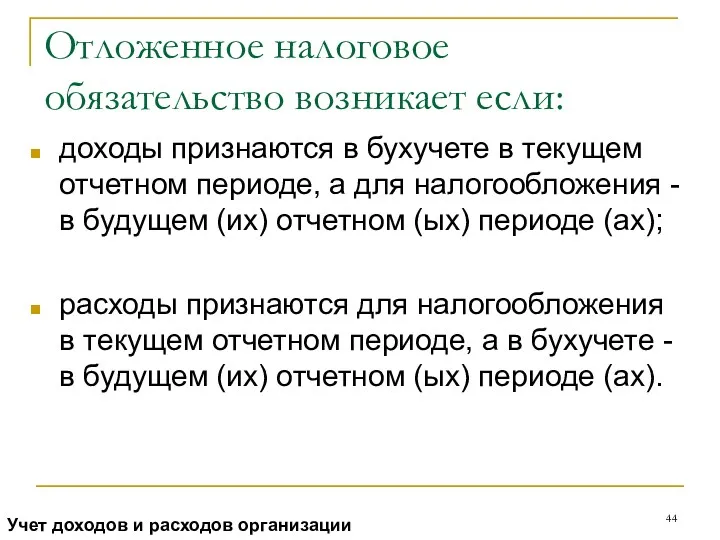

- 44. Отложенное налоговое обязательство возникает если: доходы признаются в бухучете в текущем отчетном периоде, а для налогообложения

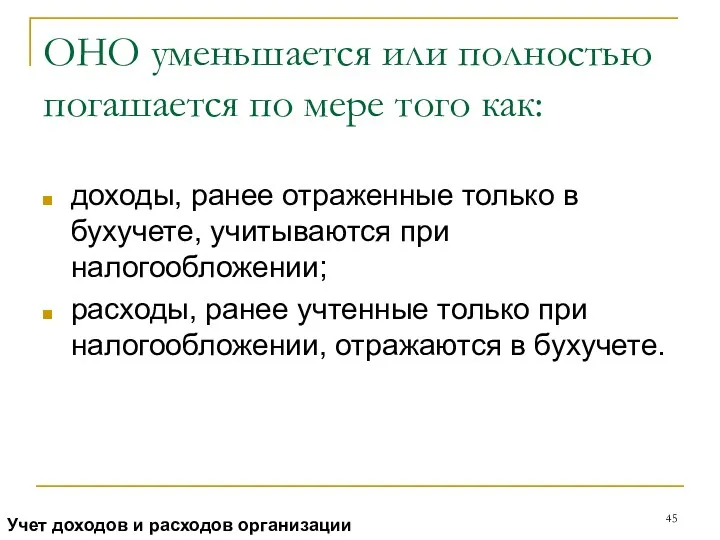

- 45. ОНО уменьшается или полностью погашается по мере того как: доходы, ранее отраженные только в бухучете, учитываются

- 46. Бухгалтерские записи Учет доходов и расходов организации

- 48. Скачать презентацию

Бухгалтерский учет

12 ноября 2018 г.

Киреенко Надежда Николаевна

Бухгалтерский учет

12 ноября 2018 г.

Киреенко Надежда Николаевна

Основы теории и организации бухгалтерского учета

Понятие бухгалтерского учета, его место и

Основы теории и организации бухгалтерского учета

Понятие бухгалтерского учета, его место и

Литература

Закон РБ от 12.07.2013 № 57-З "О бухгалтерском учете и отчетности"

Постановление

Литература

Закон РБ от 12.07.2013 № 57-З "О бухгалтерском учете и отчетности"

Постановление

Законодательное и нормативное регулирование бухгалтерского учета

Закон Республики Беларусь, нормативные правовые

Законодательное и нормативное регулирование бухгалтерского учета

Закон Республики Беларусь, нормативные правовые

Бухгалтерский учет –

система непрерывного формирования информации в стоимостном выражении об активах, обязательствах,

Бухгалтерский учет – система непрерывного формирования информации в стоимостном выражении об активах, обязательствах,

Теоретические основы бухгалтерского учета

Теоретические основы бухгалтерского учета

Главный бухгалтер

наличие высшего или среднего специального образования, предоставляющего в соответствии с

Главный бухгалтер

наличие высшего или среднего специального образования, предоставляющего в соответствии с

Теоретические основы бухгалтерского учета

Теоретические основы бухгалтерского учета

Теоретические основы бухгалтерского учета

Теоретические основы бухгалтерского учета

экономические выгоды - получение организацией доходов от реализации активов, снижение расходов

экономические выгоды - получение организацией доходов от реализации активов, снижение расходов

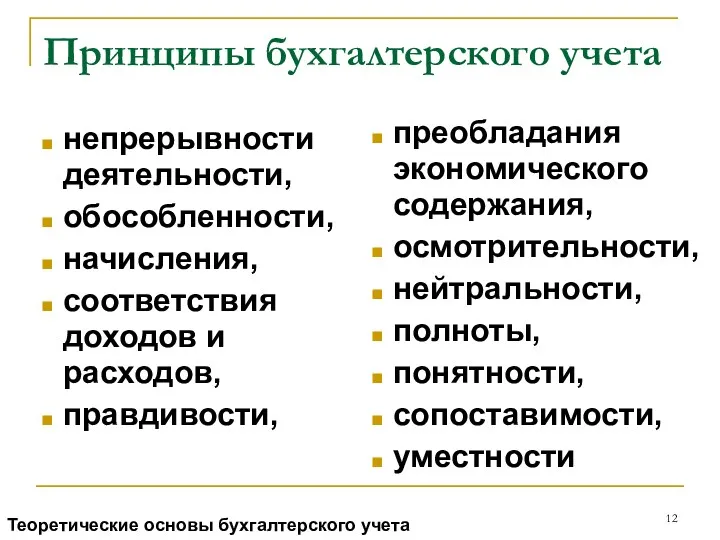

Принципы бухгалтерского учета

непрерывности деятельности,

обособленности,

начисления,

соответствия доходов и расходов,

правдивости,

преобладания экономического содержания,

осмотрительности,

нейтральности,

полноты,

понятности,

сопоставимости,

уместности

Теоретические основы бухгалтерского

Принципы бухгалтерского учета

непрерывности деятельности,

обособленности,

начисления,

соответствия доходов и расходов,

правдивости,

преобладания экономического содержания,

осмотрительности,

нейтральности,

полноты,

понятности,

сопоставимости,

уместности

Теоретические основы бухгалтерского

Первичный учетный документ - документ, на основании которого хозяйственная операция отражается

Первичный учетный документ - документ, на основании которого хозяйственная операция отражается

Документальное оформление процесса инвентаризации

Постановление Министерства финансов РБ от 30.11.2007 N 180

Документальное оформление процесса инвентаризации

Постановление Министерства финансов РБ от 30.11.2007 N 180

Виды учетных оценок

Теоретические основы бухгалтерского учета

Виды учетных оценок

Теоретические основы бухгалтерского учета

Формы и регистры бухучета

Теоретические основы бухгалтерского учета

Формы и регистры бухучета

Теоретические основы бухгалтерского учета

учетная политика

совокупность способов организации и ведения бухгалтерского учета, принятая организацией

Теоретические основы

учетная политика

совокупность способов организации и ведения бухгалтерского учета, принятая организацией

Теоретические основы

Учетная политика организации включает:

применяемые организацией виды учетной оценки;

разработанные организацией для применения

Учетная политика организации включает:

применяемые организацией виды учетной оценки;

разработанные организацией для применения

Изменения в учетную политику организации могут быть внесены в случае:

изменения законодательства

Изменения в учетную политику организации могут быть внесены в случае:

изменения законодательства

система стоимостных показателей об активах, обязательствах, о собственном капитале, доходах, расходах

система стоимостных показателей об активах, обязательствах, о собственном капитале, доходах, расходах

Бухгалтерский учет доходов и расходов

Бухгалтерский учет доходов по текущей деятельности.

Бухгалтерский

Бухгалтерский учет доходов и расходов

Бухгалтерский учет доходов по текущей деятельности.

Бухгалтерский

Законодательство

Инструкция по бухгалтерскому учету запасов, утв. Постановление Минфин РБ 12 ноября

Законодательство

Инструкция по бухгалтерскому учету запасов, утв. Постановление Минфин РБ 12 ноября

Виды деятельности организаций

Учет доходов и расходов организации

Виды деятельности организаций

Учет доходов и расходов организации

-

Расчет финансового результата

Учет доходов и расходов организации

-

Расчет финансового результата

Учет доходов и расходов организации

не признается доходами поступления от других лиц:

Учет доходов и расходов организации

не признается доходами поступления от других лиц:

Учет доходов и расходов организации

не признается расходами выбытие активов:

Учет доходов и расходов организации

не признается расходами выбытие активов:

Учет доходов и расходов организации

Момент признания дохода

Учет доходов и расходов организации

Момент признания дохода

Учет доходов и расходов организации

Формирование финансового результата от реализации в учете

Финансовый

результат

Результат сопоставления

Учет доходов и

Формирование финансового результата от реализации в учете

Финансовый

результат

Результат сопоставления

Учет доходов и

затраты - это

стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе

затраты - это

стоимость ресурсов, приобретенных и (или) потребленных организацией в процессе

Себестоимость рассчитывается как сумма

прямых затрат и

распределяемых переменных косвенных затрат,

непосредственно связанных с

Себестоимость рассчитывается как сумма прямых затрат и распределяемых переменных косвенных затрат, непосредственно связанных с

Прямые затраты

Учет доходов и расходов организации

Прямые затраты

Учет доходов и расходов организации

Классификация затрат для определения себестоимости

Учет доходов и расходов организации

Классификация затрат для определения себестоимости

Учет доходов и расходов организации

Сущность переменных затрат изменяются при изменении объемов производства

5. Классификация затрат для

Сущность переменных затрат изменяются при изменении объемов производства

5. Классификация затрат для

Счета учета затрат

Учет доходов и расходов организации

Счета учета затрат

Учет доходов и расходов организации

Структура счета 20 «Основное производство»

Учет доходов и расходов организации

Структура счета 20 «Основное производство»

Учет доходов и расходов организации

Структура счета 43 «Готовая продукция»

Учет доходов и расходов организации

Структура счета 43 «Готовая продукция»

Учет доходов и расходов организации

признание выручки (принцип начисления)

Учет доходов и расходов организации

признание выручки (принцип начисления)

Учет доходов и расходов организации

Структура счета 90 в разрезе субсчетов

Учет доходов и расходов организации

Структура счета 90 в разрезе субсчетов

Учет доходов и расходов организации

Расходы по текущей деятельности

включают в себя затраты, формирующие:

себестоимость реализованной продукции,

Расходы по текущей деятельности

включают в себя затраты, формирующие:

себестоимость реализованной продукции,

Структура счета 91 «Прочие доходы и расходы» в разрезе субсчетов

Учет доходов

Структура счета 91 «Прочие доходы и расходы» в разрезе субсчетов

Учет доходов

Отложенный налоговый актив возникает, если:

доходы учитываются при налогообложении в текущем отчетном

Отложенный налоговый актив возникает, если:

доходы учитываются при налогообложении в текущем отчетном

ОНА уменьшается или полностью погашается по мере того как:

доходы, ранее учтенные

ОНА уменьшается или полностью погашается по мере того как:

доходы, ранее учтенные

Бухгалтерские записи

Учет доходов и расходов организации

Бухгалтерские записи

Учет доходов и расходов организации

Отложенное налоговое обязательство возникает если:

доходы признаются в бухучете в текущем отчетном

Отложенное налоговое обязательство возникает если:

доходы признаются в бухучете в текущем отчетном

ОНО уменьшается или полностью погашается по мере того как:

доходы, ранее отраженные

ОНО уменьшается или полностью погашается по мере того как:

доходы, ранее отраженные

Бухгалтерские записи

Учет доходов и расходов организации

Бухгалтерские записи

Учет доходов и расходов организации

Фінансова безпека банківської діяльності

Фінансова безпека банківської діяльності Субсидия на оплату коммунальных услуг – что это такое

Субсидия на оплату коммунальных услуг – что это такое моуль 2

моуль 2 Правовое регулирование рынка ценных бумаг

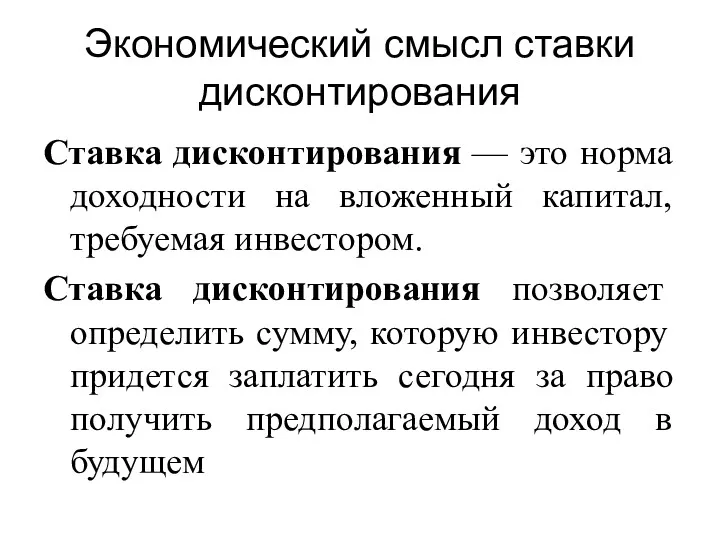

Правовое регулирование рынка ценных бумаг Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений The easiest talk about shares

The easiest talk about shares Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Денежный оборот и денежная масса

Денежный оборот и денежная масса Организация проведения инвентаризации. Тема 2.1

Организация проведения инвентаризации. Тема 2.1 Физический и моральный износ

Физический и моральный износ Обеспечительные меры

Обеспечительные меры Теоретические основы страхования по КАСКО

Теоретические основы страхования по КАСКО Формирование выручки от реализации продукции и ценовая политика организации

Формирование выручки от реализации продукции и ценовая политика организации Развитие и становление аудита в современной России

Развитие и становление аудита в современной России Характеристика земельного участка

Характеристика земельного участка Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма

Механизмы реализации кластерной политики при создании благоприятных условий для развития туризма Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Capital Budgeting Techniques

Capital Budgeting Techniques МСФО (IAS) 33. Прибыль на акцию

МСФО (IAS) 33. Прибыль на акцию Учет государственных ценных бумаг

Учет государственных ценных бумаг Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Фридом Финанс компаниясының қаржылық жағдайын талдау

Фридом Финанс компаниясының қаржылық жағдайын талдау