- Теоретические основы страхования по КАСКО

Содержание

- 2. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ ПО КАСКО (ДЛЯ ГО)

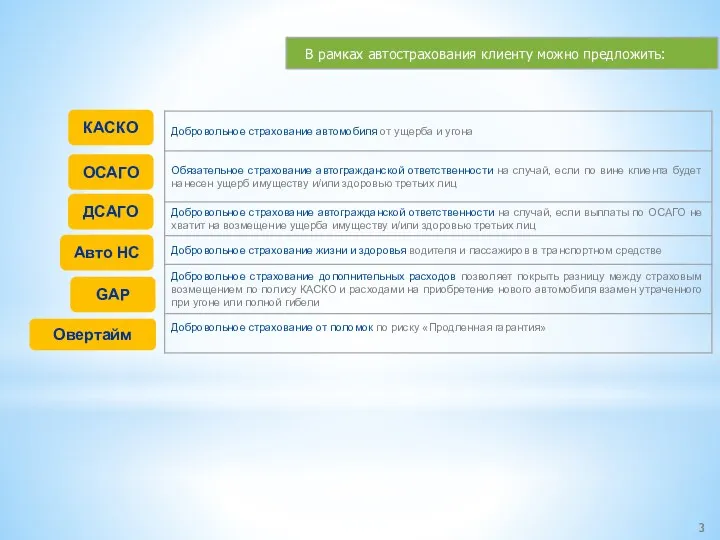

- 3. КАСКО ОСАГО ДСАГО GAP Авто НС Овертайм

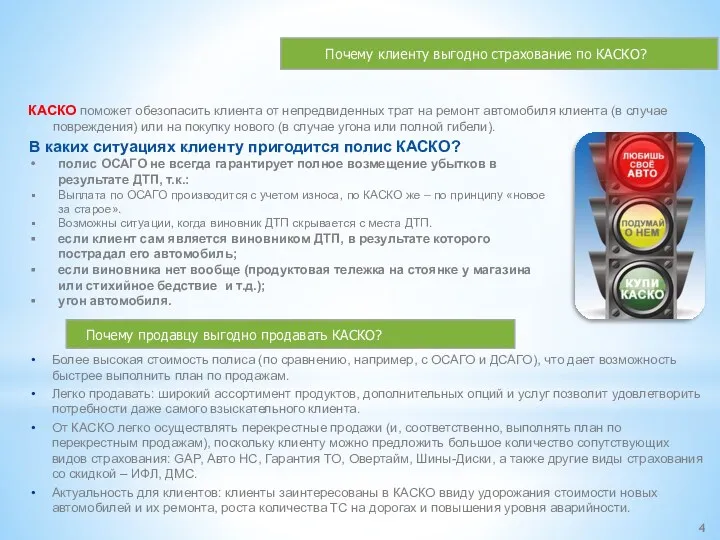

- 4. В каких ситуациях клиенту пригодится полис КАСКО? полис ОСАГО не всегда гарантирует полное возмещение убытков в

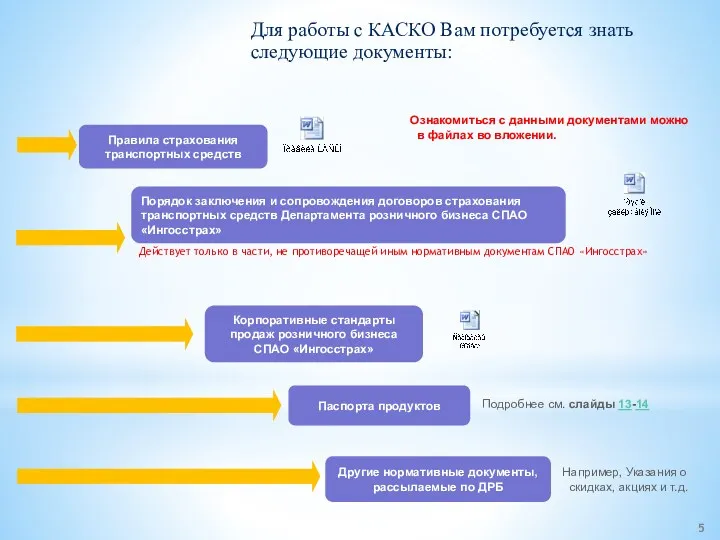

- 5. Правила страхования транспортных средств Порядок заключения и сопровождения договоров страхования транспортных средств Департамента розничного бизнеса СПАО

- 6. § 2 Правил страхования транспортных средств § 5 Правил страхования транспортных средств Статья 21 § 6

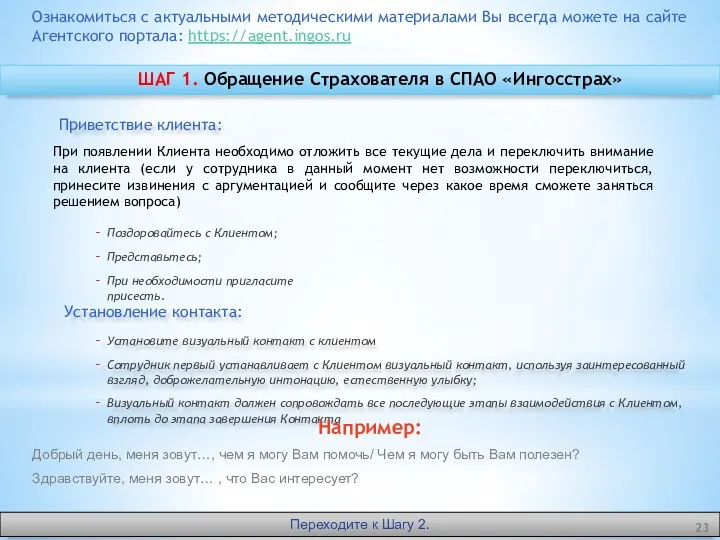

- 7. Шаг 1. Обращение Страхователя в СПАО «Ингосстрах» Шаг 4. Подача необходимых документов Страхователем Шаг 7. Отказ

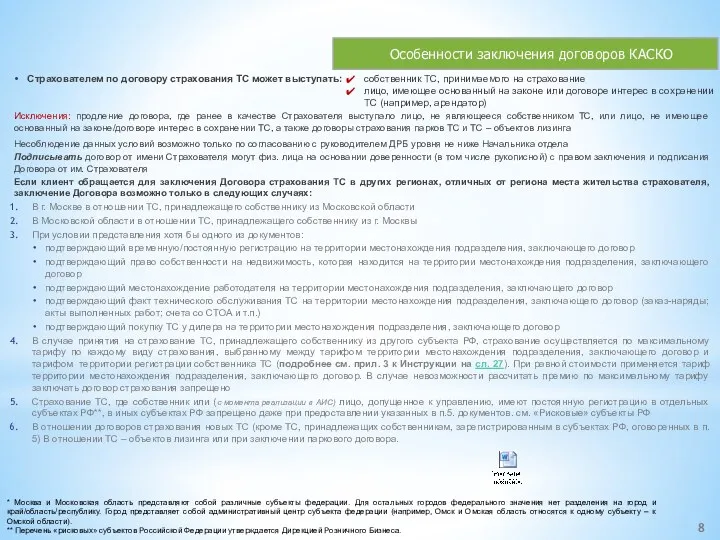

- 8. Страхователем по договору страхования ТС может выступать: Исключения: продление договора, где ранее в качестве Страхователя выступало

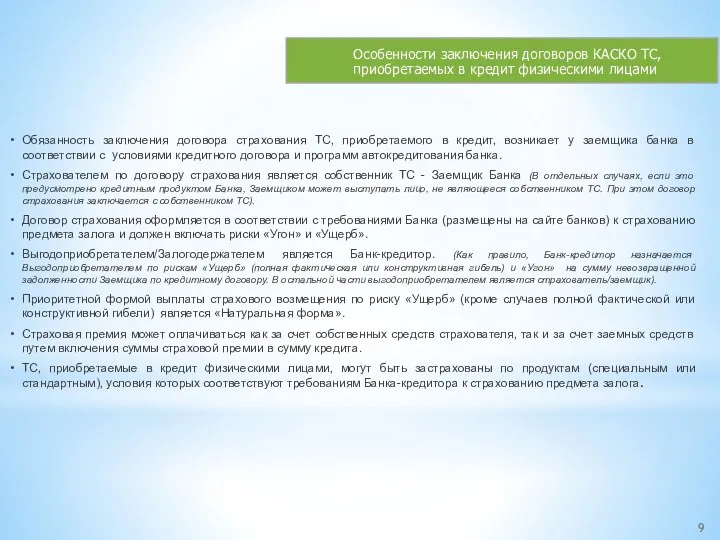

- 9. Обязанность заключения договора страхования ТС, приобретаемого в кредит, возникает у заемщика банка в соответствии с условиями

- 10. Важно: ТС, имеющее повреждения и (или) коррозию, принимается на страхование только при условии, что такие повреждения

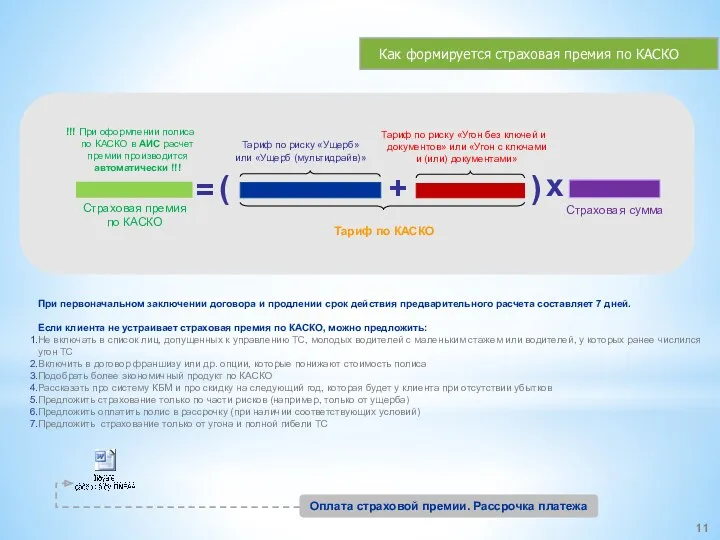

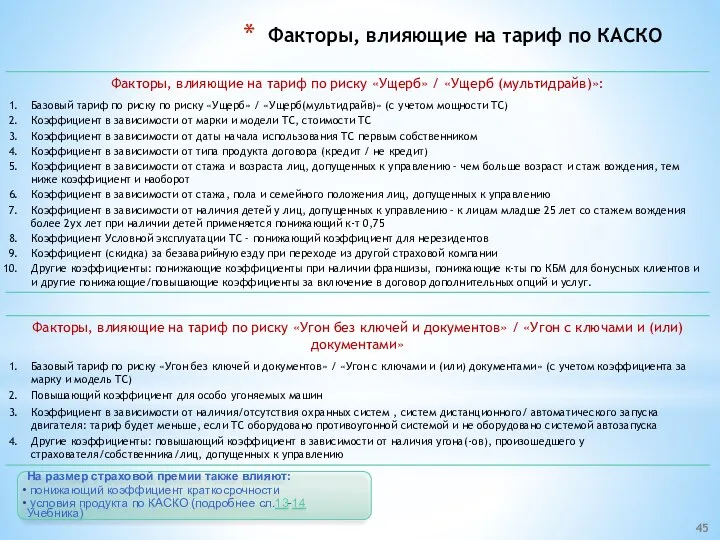

- 11. Тариф по риску «Ущерб» или «Ущерб (мультидрайв)» = Тариф по риску «Угон без ключей и документов»

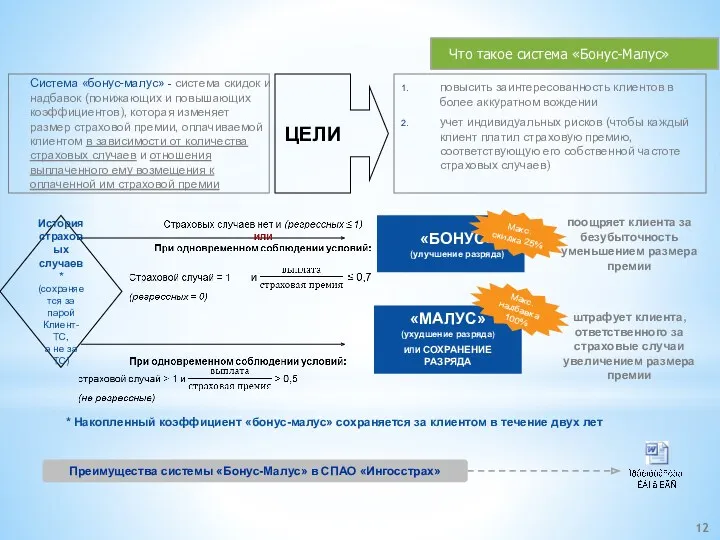

- 12. Система «бонус-малус» - система скидок и надбавок (понижающих и повышающих коэффициентов), которая изменяет размер страховой премии,

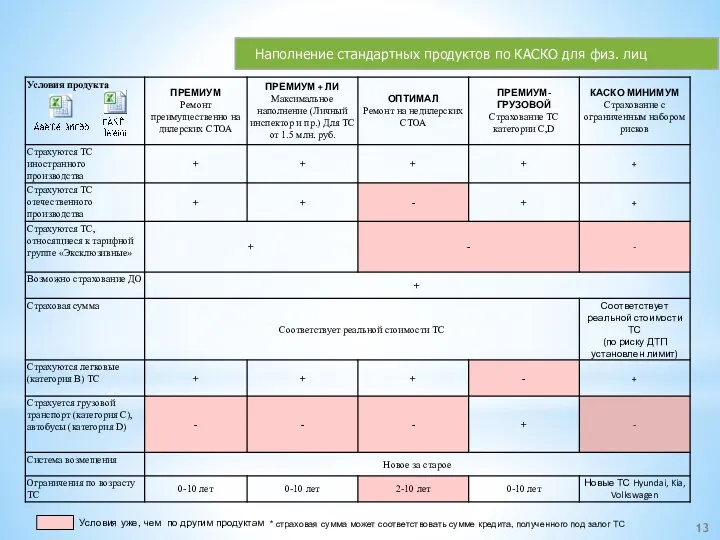

- 13. * страховая сумма может соответствовать сумме кредита, полученного под залог ТС

- 15. Совместимость опций и услуг друг с другом:

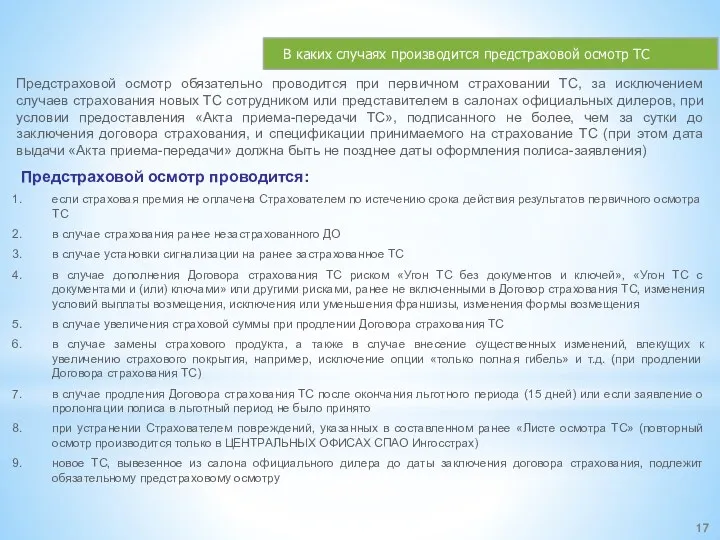

- 17. Предстраховой осмотр обязательно проводится при первичном страховании ТС, за исключением случаев страхования новых ТС сотрудником или

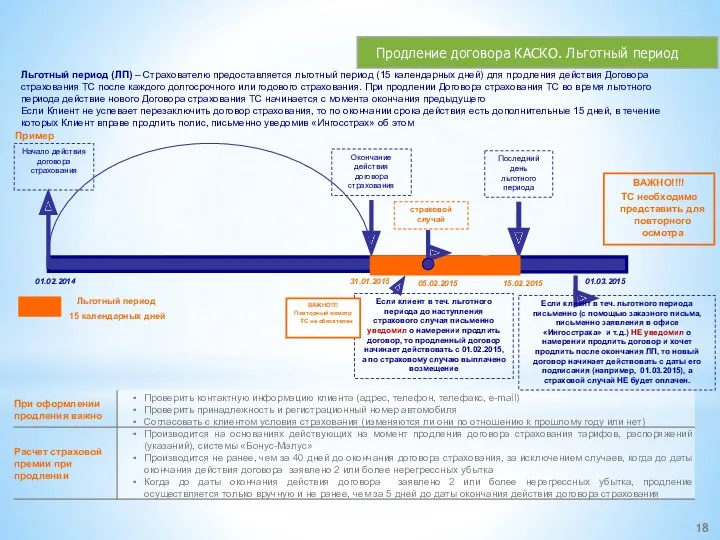

- 18. Льготный период (ЛП) – Страхователю предоставляется льготный период (15 календарных дней) для продления действия Договора страхования

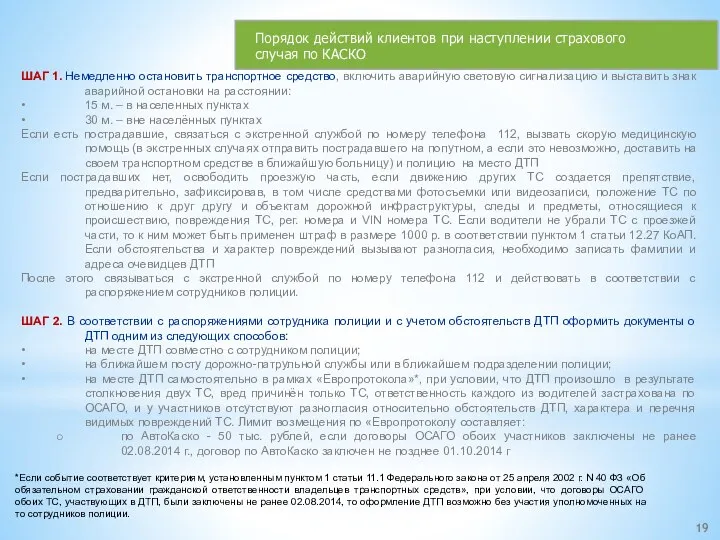

- 19. ШАГ 1. Немедленно остановить транспортное средство, включить аварийную световую сигнализацию и выставить знак аварийной остановки на

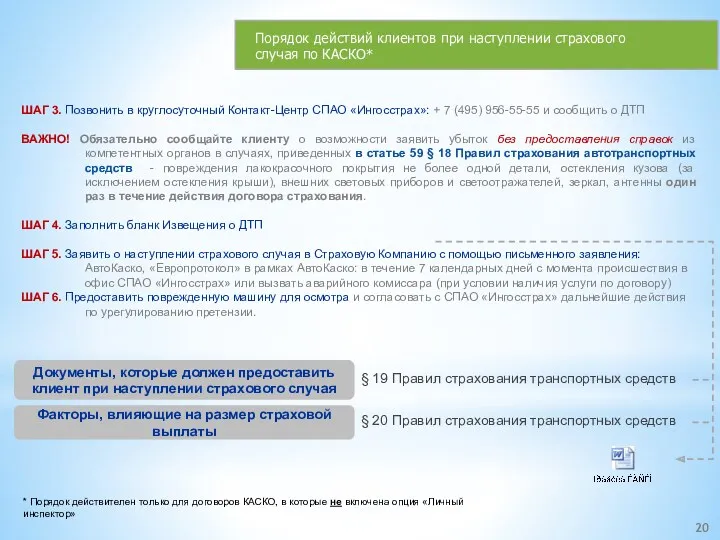

- 20. ШАГ 3. Позвонить в круглосуточный Контакт-Центр СПАО «Ингосстрах»: + 7 (495) 956-55-55 и сообщить о ДТП

- 21. Как продавать КАСКО Методические рекомендации Март 2016 г.

- 22. 1. Этапы ведения первичной продажи

- 23. При появлении Клиента необходимо отложить все текущие дела и переключить внимание на клиента (если у сотрудника

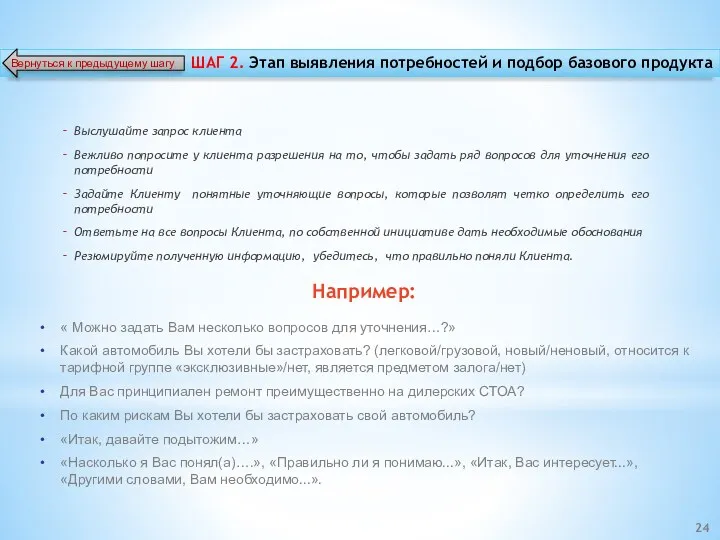

- 24. ШАГ 2. Этап выявления потребностей и подбор базового продукта Выслушайте запрос клиента Вежливо попросите у клиента

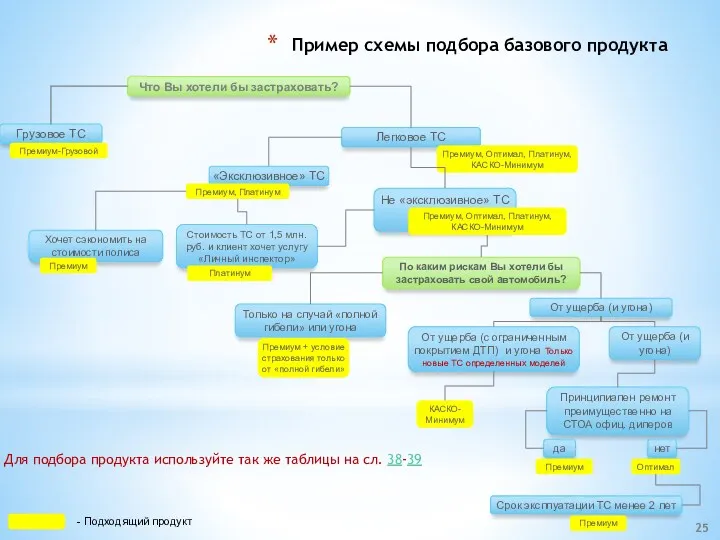

- 25. Пример схемы подбора базового продукта Что Вы хотели бы застраховать? Грузовое ТС Легковое ТС Премиум-Грузовой Премиум,

- 26. Например: По продукту «Премиум» («Премиум-Грузовой») Вы получаете наиболее полные условия возмещения: денежную форму возмещения либо ремонт

- 27. Если клиент обращается для заключения Договора страхования ТС в Москве/МО, но место жительства Страхователя отлично от

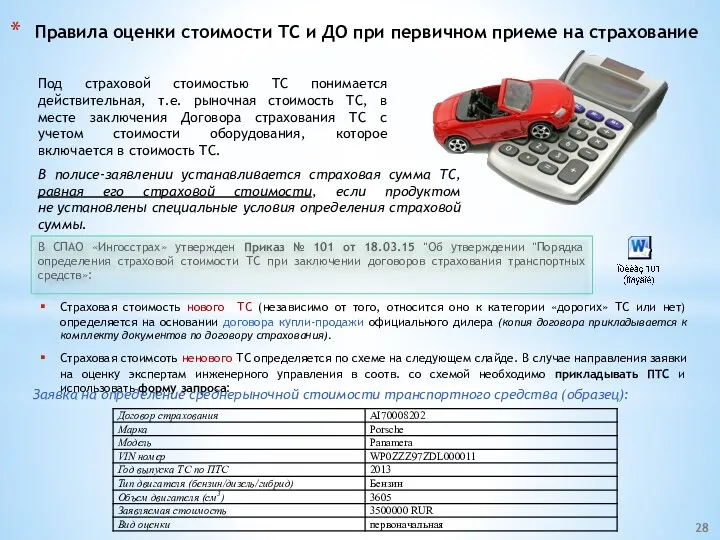

- 28. Под страховой стоимостью ТС понимается действительная, т.е. рыночная стоимость ТС, в месте заключения Договора страхования ТС

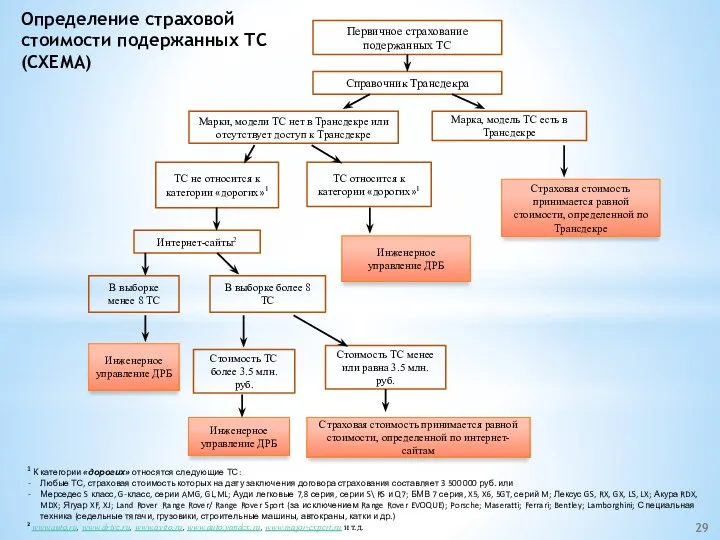

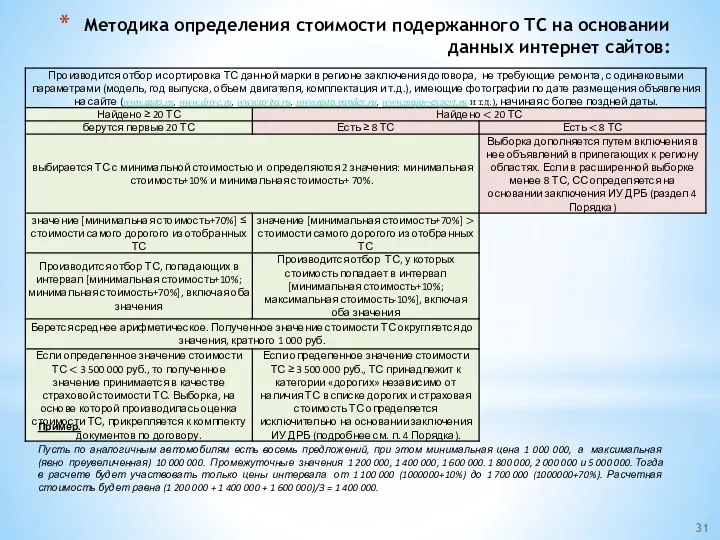

- 29. Первичное страхование подержанных ТС Справочник Трансдекра ТС не относится к категории «дорогих»1 ТС относится к категории

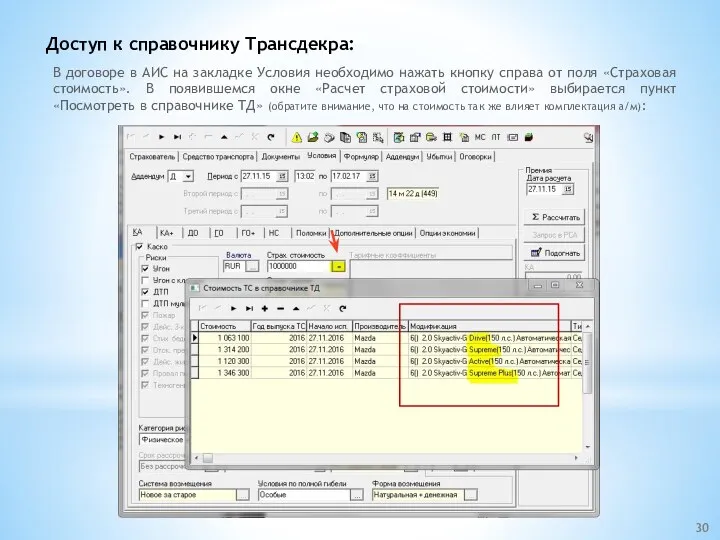

- 30. Доступ к справочнику Трансдекра: В договоре в АИС на закладке Условия необходимо нажать кнопку справа от

- 31. Пример. Пусть по аналогичным автомобилям есть восемь предложений, при этом минимальная цена 1 000 000, а

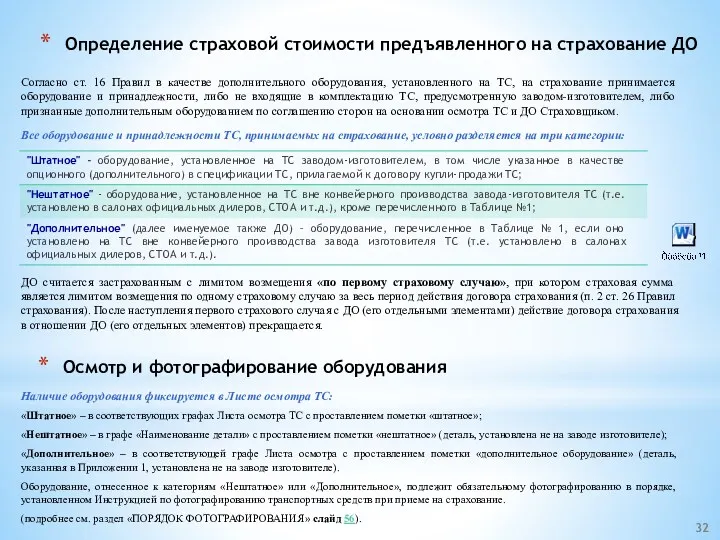

- 32. Наличие оборудования фиксируется в Листе осмотра ТС: «Штатное» – в соответствующих графах Листа осмотра ТС с

- 33. При страховании ТС, оснащенного ДО, страховая сумма по страхованию ДО не включается в страховую сумму по

- 34. Изложите суть продукта Акцентируйте внимание клиента на преимуществах заинтересовавшего его продукта/услуги и достоинствах Компании в целом

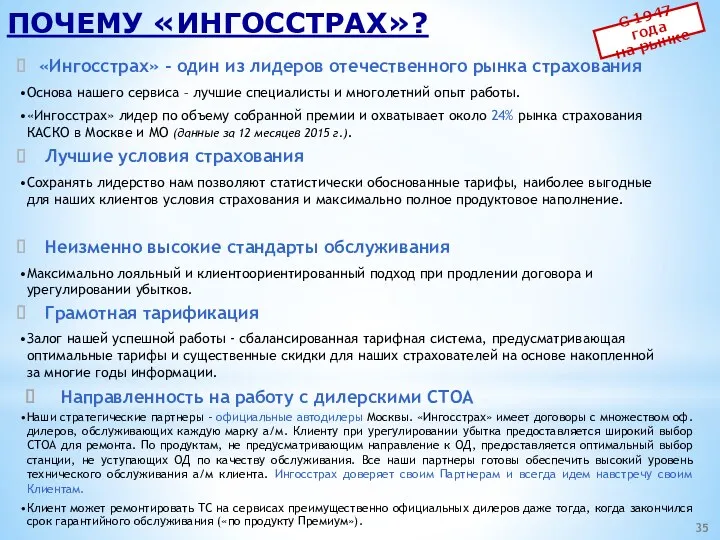

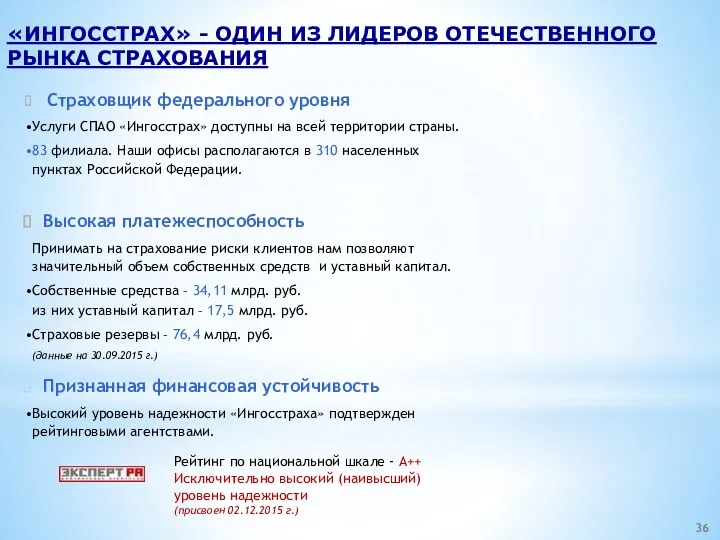

- 35. ПОЧЕМУ «ИНГОССТРАХ»? Лучшие условия страхования Сохранять лидерство нам позволяют статистически обоснованные тарифы, наиболее выгодные для наших

- 36. Признанная финансовая устойчивость Высокий уровень надежности «Ингосстраха» подтвержден рейтинговыми агентствами. Страховщик федерального уровня Услуги СПАО «Ингосстрах»

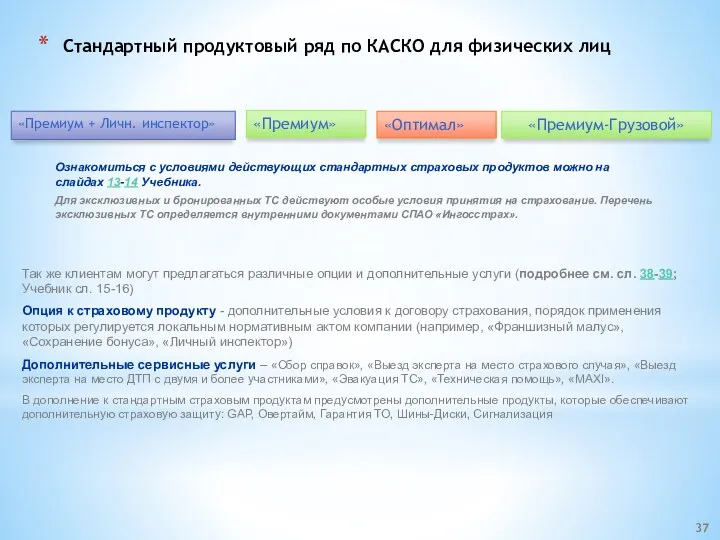

- 37. Так же клиентам могут предлагаться различные опции и дополнительные услуги (подробнее см. сл. 38-39; Учебник сл.

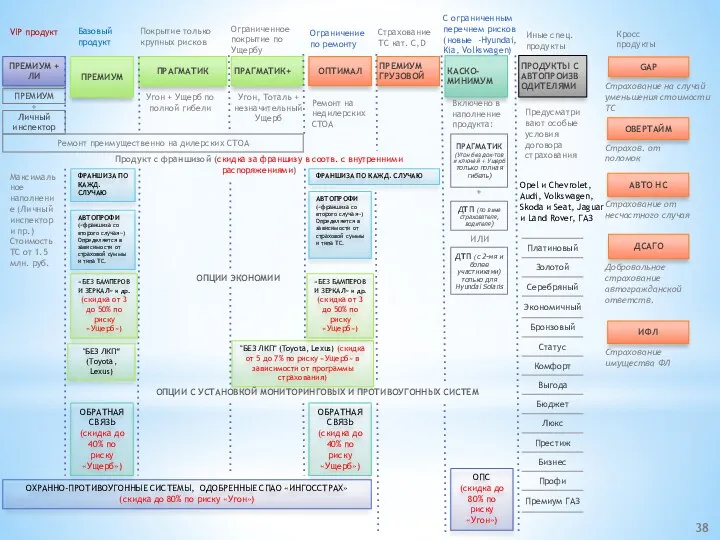

- 38. ПРЕМИУМ + ЛИ ПРАГМАТИК ПРАГМАТИК+ ОПТИМАЛ ПРЕМИУМ ГРУЗОВОЙ ПРЕМИУМ Базовый продукт Покрытие только крупных рисков Ограниченное

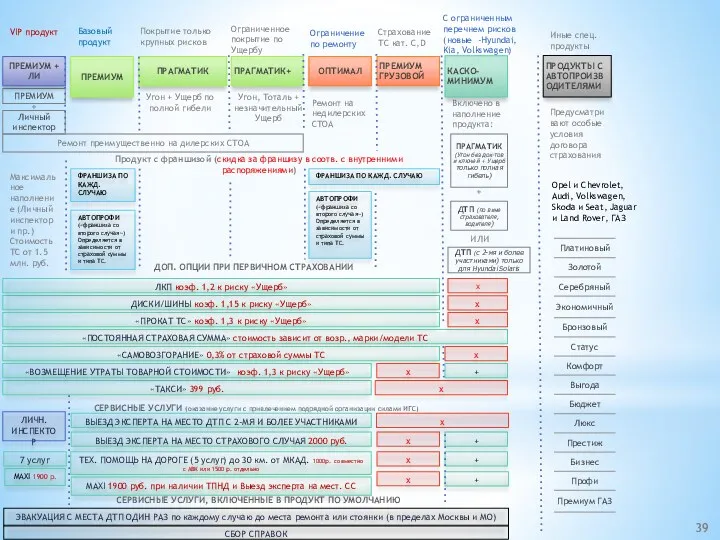

- 39. СЕРВИСНЫЕ УСЛУГИ, ВКЛЮЧЕННЫЕ В ПРОДУКТ ПО УМОЛЧАНИЮ ЭВАКУАЦИЯ С МЕСТА ДТП ОДИН РАЗ по каждому случаю

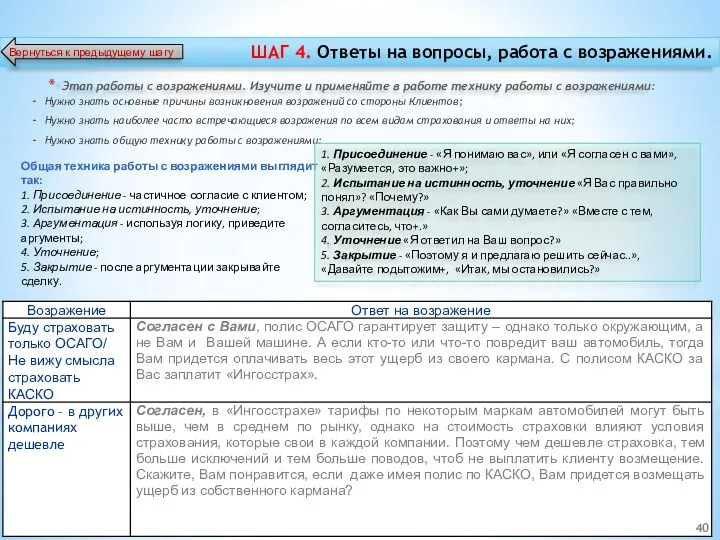

- 40. Этап работы с возражениями. Изучите и применяйте в работе технику работы с возражениями: Нужно знать основные

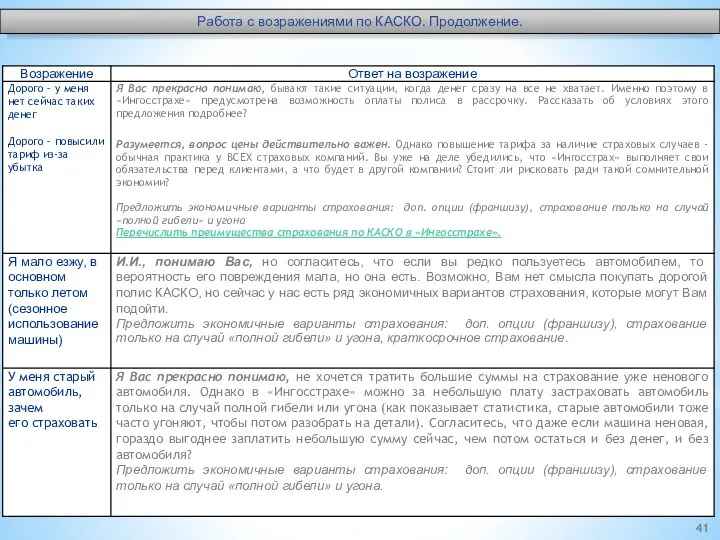

- 41. Работа с возражениями по КАСКО. Продолжение.

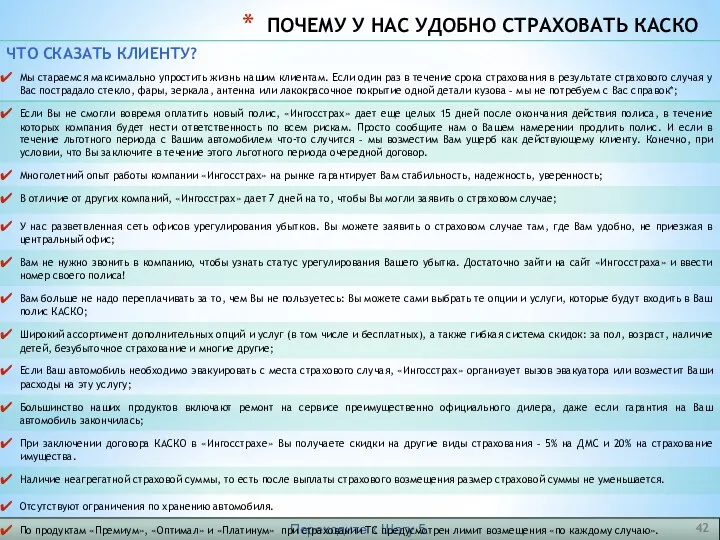

- 42. Переходите к Шагу 5. ПОЧЕМУ У НАС УДОБНО СТРАХОВАТЬ КАСКО

- 43. Например: Обращаю Ваше внимание, что у Вас действует бесплатная услуга «Сбор справок», которая включает в себя

- 44. У Вас также есть возможность застраховать автомобиль только на случай угона и «Полной гибели» это означает,

- 45. На размер страховой премии также влияют: понижающий коэффициент краткосрочности условия продукта по КАСКО (подробнее сл.13-14 Учебника)

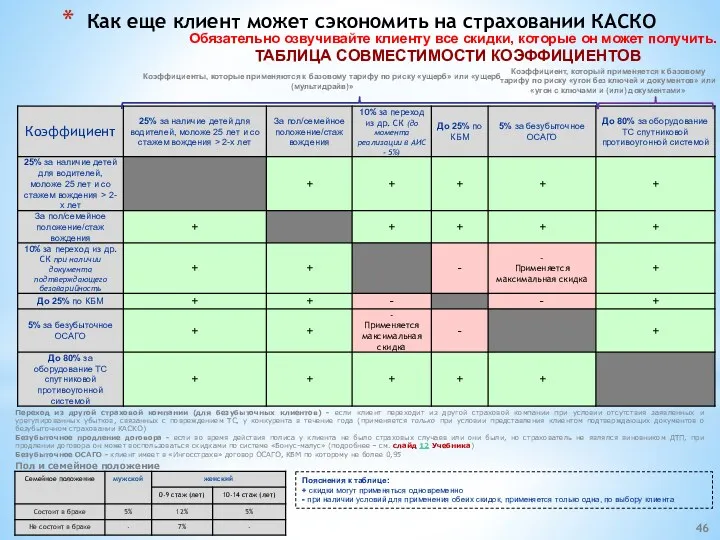

- 46. Обязательно озвучивайте клиенту все скидки, которые он может получить. Пояснения к таблице: + скидки могут применяться

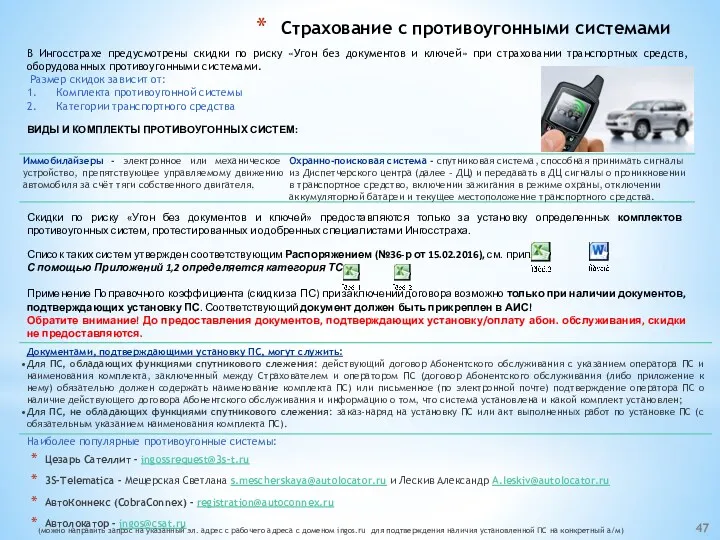

- 47. В Ингосстрахе предусмотрены скидки по риску «Угон без документов и ключей» при страховании транспортных средств, оборудованных

- 48. ВНИМАНИЕ: Выплата комиссионного вознаграждения представителям СПАО "Ингосстрах" производится при наличии необходимых документов! В соответствии с Порядком

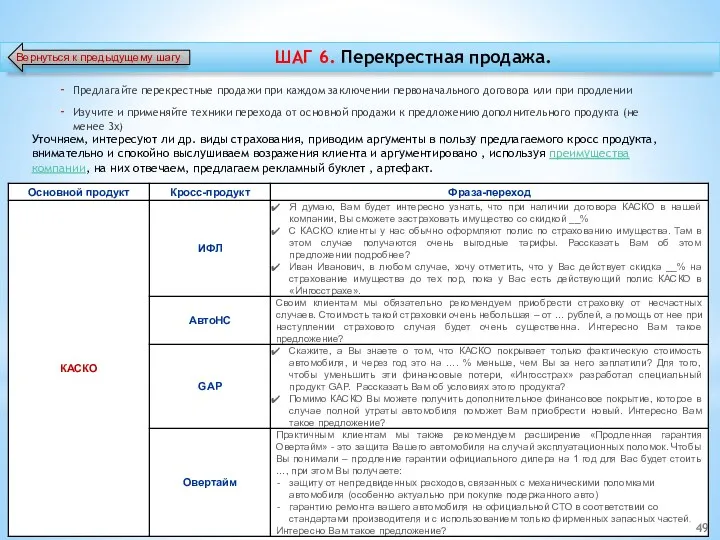

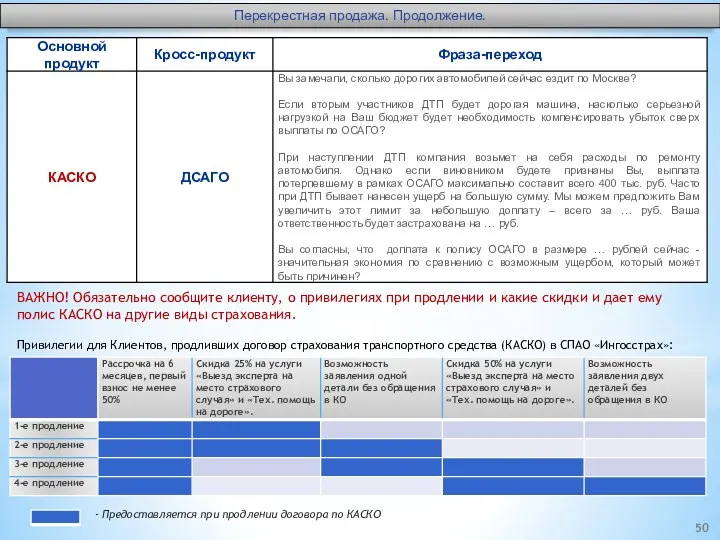

- 49. ШАГ 6. Перекрестная продажа. Предлагайте перекрестные продажи при каждом заключении первоначального договора или при продлении Изучите

- 50. Перекрестная продажа. Продолжение. ВАЖНО! Обязательно сообщите клиенту, о привилегиях при продлении и какие скидки и дает

- 51. ШАГ 7. Этап завершения контакта (Завершение продажи). Например: Если клиент согласен на страхование: Иван Петрович, давайте

- 52. Возможные риски перечислены в §5 Правил*: Исключения из страхового покрытия перечислены в §6 Правил*: Порядок действий

- 53. 2. ДОГОВОР СТРАХОВАНИЯ «ЗЕЛЕНАЯ КАРТА»

- 54. «ЗЕЛЕНАЯ КАРТА». ЧТО ЭТО? «Зеленая карта» – это обязательное страхование гражданской ответственности владельцев транспортных средств, выезжающих

- 55. 3. ПОРЯДОК ОСМОТРА И ФОРМИРОВАНИЯ ДОКУМЕНТОВ

- 56. Помним, что при превышении лимита полномочий по осмотру ТС (см. доверенность) предстраховой осмотр осуществляется исключительно подрядной

- 57. Корректно заполненный лист осмотра (оригинал) На листе осмотра – подпись страхователя, печать и подпись агента Четкие

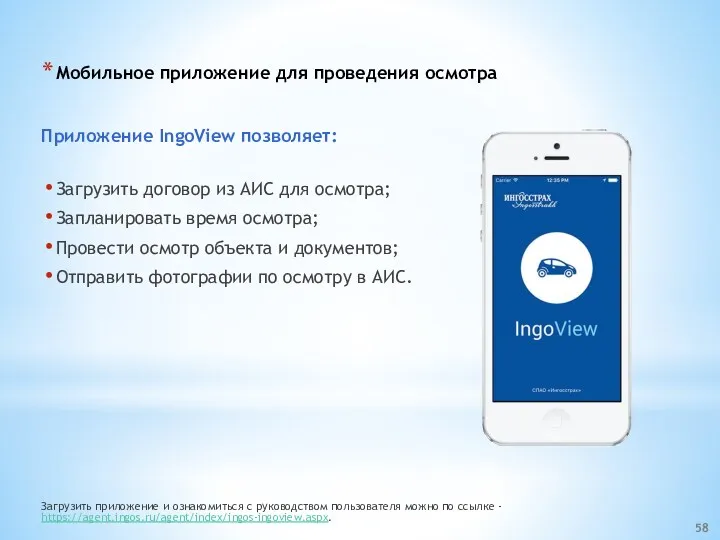

- 58. Мобильное приложение для проведения осмотра Приложение IngoView позволяет: Загрузить договор из АИС для осмотра; Запланировать время

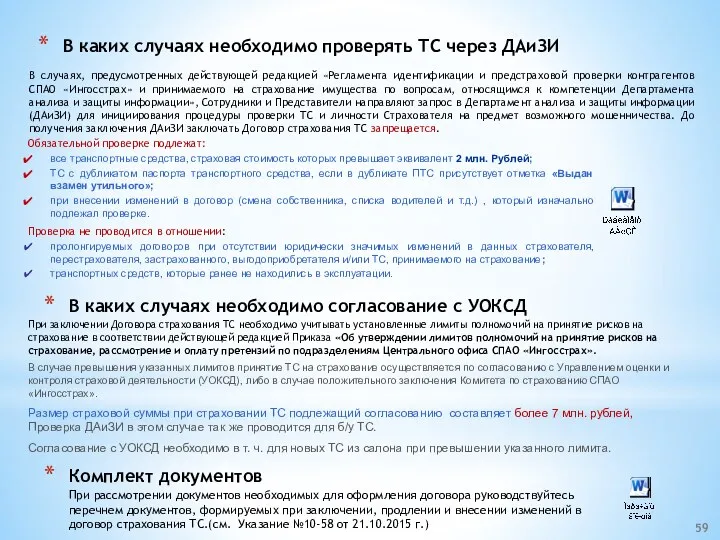

- 59. В случаях, предусмотренных действующей редакцией «Регламента идентификации и предстраховой проверки контрагентов СПАО «Ингосстрах» и принимаемого на

- 60. ТИПИЧНЫЕ ОШИБКИ И КАК ИХ ИЗБЕЖАТЬ Обратите Ваше внимание: за грубые нарушения могут быть применены санкции

- 62. Скачать презентацию

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ ПО КАСКО (ДЛЯ ГО)

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ ПО КАСКО (ДЛЯ ГО)

КАСКО

ОСАГО

ДСАГО

GAP

Авто НС

Овертайм

КАСКО

ОСАГО

ДСАГО

GAP

Авто НС

Овертайм

В каких ситуациях клиенту пригодится полис КАСКО?

полис ОСАГО не всегда

В каких ситуациях клиенту пригодится полис КАСКО?

полис ОСАГО не всегда

Правила страхования транспортных средств

Порядок заключения и сопровождения договоров страхования транспортных средств

Правила страхования транспортных средств

Порядок заключения и сопровождения договоров страхования транспортных средств

§ 2 Правил страхования транспортных средств

§ 5 Правил страхования транспортных средств

Статья

§ 2 Правил страхования транспортных средств

§ 5 Правил страхования транспортных средств

Статья

Шаг 1. Обращение Страхователя в СПАО «Ингосстрах»

Шаг 4. Подача необходимых документов

Шаг 1. Обращение Страхователя в СПАО «Ингосстрах»

Шаг 4. Подача необходимых документов

Страхователем по договору страхования ТС может выступать:

Исключения: продление договора, где ранее

Страхователем по договору страхования ТС может выступать:

Исключения: продление договора, где ранее

Обязанность заключения договора страхования ТС, приобретаемого в кредит, возникает у заемщика

Обязанность заключения договора страхования ТС, приобретаемого в кредит, возникает у заемщика

Важно: ТС, имеющее повреждения и (или) коррозию, принимается на страхование только

Важно: ТС, имеющее повреждения и (или) коррозию, принимается на страхование только

Тариф по риску «Ущерб»

или «Ущерб (мультидрайв)»

=

Тариф по риску «Угон

Тариф по риску «Ущерб»

или «Ущерб (мультидрайв)»

=

Тариф по риску «Угон

Система «бонус-малус» - система скидок и надбавок (понижающих и повышающих коэффициентов),

Система «бонус-малус» - система скидок и надбавок (понижающих и повышающих коэффициентов),

* страховая сумма может соответствовать сумме кредита, полученного под залог ТС

* страховая сумма может соответствовать сумме кредита, полученного под залог ТС

Совместимость опций и услуг друг с другом:

Совместимость опций и услуг друг с другом:

Предстраховой осмотр обязательно проводится при первичном страховании ТС, за исключением случаев

Предстраховой осмотр обязательно проводится при первичном страховании ТС, за исключением случаев

Льготный период (ЛП) – Страхователю предоставляется льготный период (15 календарных дней)

Льготный период (ЛП) – Страхователю предоставляется льготный период (15 календарных дней)

ШАГ 1. Немедленно остановить транспортное средство, включить аварийную световую сигнализацию и

ШАГ 1. Немедленно остановить транспортное средство, включить аварийную световую сигнализацию и

ШАГ 3. Позвонить в круглосуточный Контакт-Центр СПАО «Ингосстрах»: + 7 (495)

Как продавать КАСКО

Методические рекомендации

Март 2016 г.

Как продавать КАСКО

Методические рекомендации

Март 2016 г.

1.

Этапы ведения первичной продажи

1.

Этапы ведения первичной продажи

При появлении Клиента необходимо отложить все текущие дела и переключить внимание

При появлении Клиента необходимо отложить все текущие дела и переключить внимание

ШАГ 2. Этап выявления потребностей и подбор базового продукта

Выслушайте запрос клиента

Вежливо

ШАГ 2. Этап выявления потребностей и подбор базового продукта

Выслушайте запрос клиента

Вежливо

Пример схемы подбора базового продукта

Что Вы хотели бы застраховать?

Грузовое ТС

Легковое ТС

Премиум-Грузовой

Премиум,

Пример схемы подбора базового продукта

Что Вы хотели бы застраховать?

Грузовое ТС

Легковое ТС

Премиум-Грузовой

Премиум,

Например:

По продукту «Премиум» («Премиум-Грузовой») Вы получаете наиболее полные условия возмещения: денежную

Например:

По продукту «Премиум» («Премиум-Грузовой») Вы получаете наиболее полные условия возмещения: денежную

Если клиент обращается для заключения Договора страхования ТС в Москве/МО, но

Если клиент обращается для заключения Договора страхования ТС в Москве/МО, но

Под страховой стоимостью ТС понимается действительная, т.е. рыночная стоимость ТС, в

Первичное страхование подержанных ТС

Справочник Трансдекра

ТС не относится к категории «дорогих»1

ТС относится

Первичное страхование подержанных ТС

Справочник Трансдекра

ТС не относится к категории «дорогих»1

ТС относится

Доступ к справочнику Трансдекра:

В договоре в АИС на закладке Условия необходимо

Доступ к справочнику Трансдекра:

В договоре в АИС на закладке Условия необходимо

Пример.

Пусть по аналогичным автомобилям есть восемь предложений, при этом минимальная цена

Пример.

Пусть по аналогичным автомобилям есть восемь предложений, при этом минимальная цена

Наличие оборудования фиксируется в Листе осмотра ТС:

«Штатное» – в соответствующих графах

Наличие оборудования фиксируется в Листе осмотра ТС:

«Штатное» – в соответствующих графах

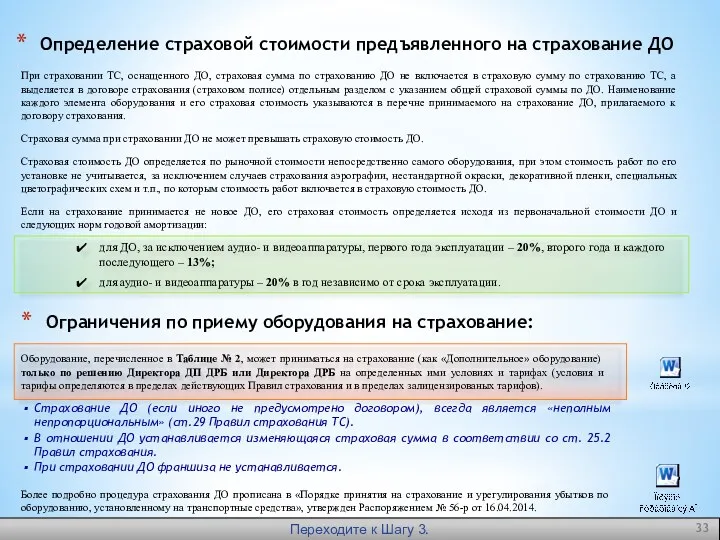

При страховании ТС, оснащенного ДО, страховая сумма по страхованию ДО не

При страховании ТС, оснащенного ДО, страховая сумма по страхованию ДО не

Изложите суть продукта

Акцентируйте внимание клиента на преимуществах заинтересовавшего его продукта/услуги и

Изложите суть продукта

Акцентируйте внимание клиента на преимуществах заинтересовавшего его продукта/услуги и

ПОЧЕМУ «ИНГОССТРАХ»?

Лучшие условия страхования

Сохранять лидерство нам позволяют статистически обоснованные

ПОЧЕМУ «ИНГОССТРАХ»?

Лучшие условия страхования

Сохранять лидерство нам позволяют статистически обоснованные

Признанная финансовая устойчивость

Высокий уровень надежности «Ингосстраха» подтвержден рейтинговыми агентствами.

Признанная финансовая устойчивость

Высокий уровень надежности «Ингосстраха» подтвержден рейтинговыми агентствами.

Так же клиентам могут предлагаться различные опции и дополнительные услуги (подробнее

Так же клиентам могут предлагаться различные опции и дополнительные услуги (подробнее

ПРЕМИУМ + ЛИ

ПРАГМАТИК

ПРАГМАТИК+

ОПТИМАЛ

ПРЕМИУМ ГРУЗОВОЙ

ПРЕМИУМ

Базовый продукт

Покрытие только крупных рисков

Ограниченное

ПРЕМИУМ + ЛИ

ПРАГМАТИК

ПРАГМАТИК+

ОПТИМАЛ

ПРЕМИУМ ГРУЗОВОЙ

ПРЕМИУМ

Базовый продукт

Покрытие только крупных рисков

Ограниченное

СЕРВИСНЫЕ УСЛУГИ, ВКЛЮЧЕННЫЕ В ПРОДУКТ ПО УМОЛЧАНИЮ

ЭВАКУАЦИЯ С МЕСТА ДТП

СЕРВИСНЫЕ УСЛУГИ, ВКЛЮЧЕННЫЕ В ПРОДУКТ ПО УМОЛЧАНИЮ

ЭВАКУАЦИЯ С МЕСТА ДТП

Этап работы с возражениями. Изучите и применяйте в работе технику работы

Этап работы с возражениями. Изучите и применяйте в работе технику работы

Работа с возражениями по КАСКО. Продолжение.

Работа с возражениями по КАСКО. Продолжение.

Переходите к Шагу 5.

ПОЧЕМУ У НАС УДОБНО СТРАХОВАТЬ КАСКО

Переходите к Шагу 5.

ПОЧЕМУ У НАС УДОБНО СТРАХОВАТЬ КАСКО

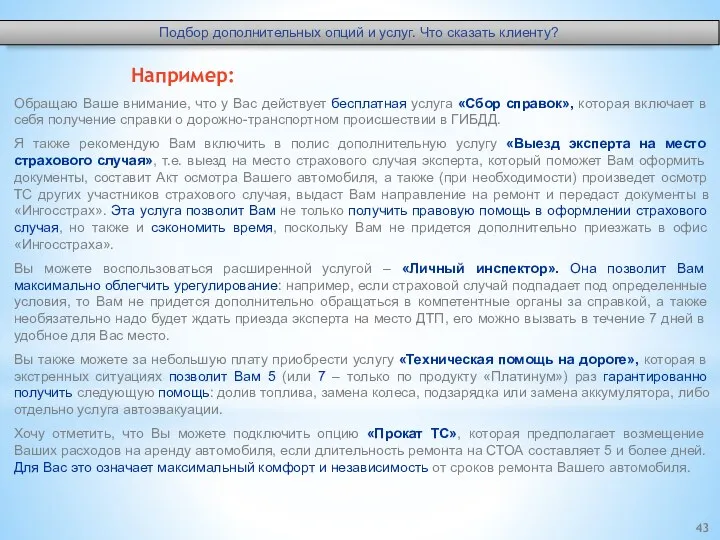

Например:

Обращаю Ваше внимание, что у Вас действует бесплатная услуга «Сбор

Например:

Обращаю Ваше внимание, что у Вас действует бесплатная услуга «Сбор

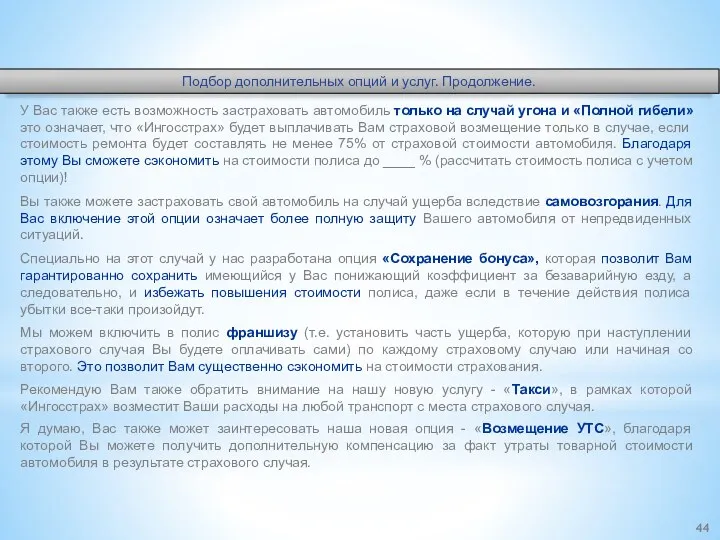

У Вас также есть возможность застраховать автомобиль только на случай угона

У Вас также есть возможность застраховать автомобиль только на случай угона

На размер страховой премии также влияют:

понижающий коэффициент краткосрочности

условия

На размер страховой премии также влияют:

понижающий коэффициент краткосрочности

условия

Обязательно озвучивайте клиенту все скидки, которые он может получить.

Пояснения к таблице:

+

Обязательно озвучивайте клиенту все скидки, которые он может получить.

Пояснения к таблице:

+

В Ингосстрахе предусмотрены скидки по риску «Угон без документов и ключей»

В Ингосстрахе предусмотрены скидки по риску «Угон без документов и ключей»

ВНИМАНИЕ:

Выплата комиссионного вознаграждения представителям СПАО "Ингосстрах" производится при наличии необходимых документов!

В соответствии

ВНИМАНИЕ:

Выплата комиссионного вознаграждения представителям СПАО "Ингосстрах" производится при наличии необходимых документов!

В соответствии

ШАГ 6. Перекрестная продажа.

Предлагайте перекрестные продажи при каждом заключении первоначального

ШАГ 6. Перекрестная продажа.

Предлагайте перекрестные продажи при каждом заключении первоначального

Перекрестная продажа. Продолжение.

ВАЖНО! Обязательно сообщите клиенту, о привилегиях при продлении и

Перекрестная продажа. Продолжение.

ВАЖНО! Обязательно сообщите клиенту, о привилегиях при продлении и

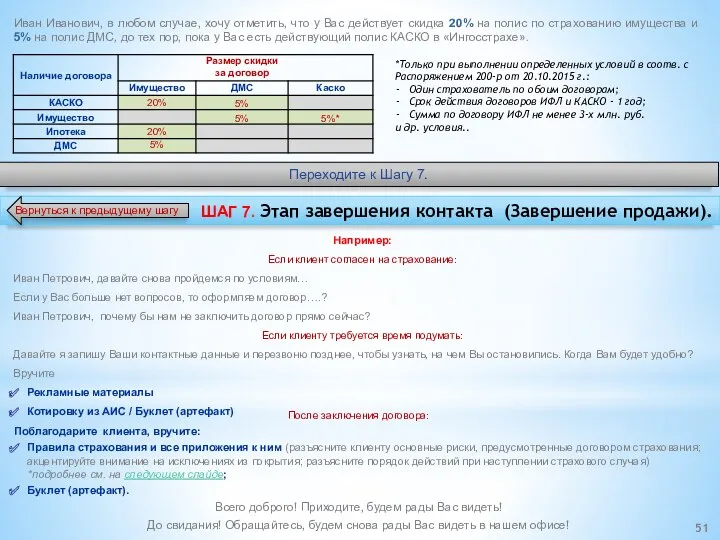

ШАГ 7. Этап завершения контакта (Завершение продажи).

Например:

Если клиент согласен на страхование:

Иван

ШАГ 7. Этап завершения контакта (Завершение продажи).

Например:

Если клиент согласен на страхование:

Иван

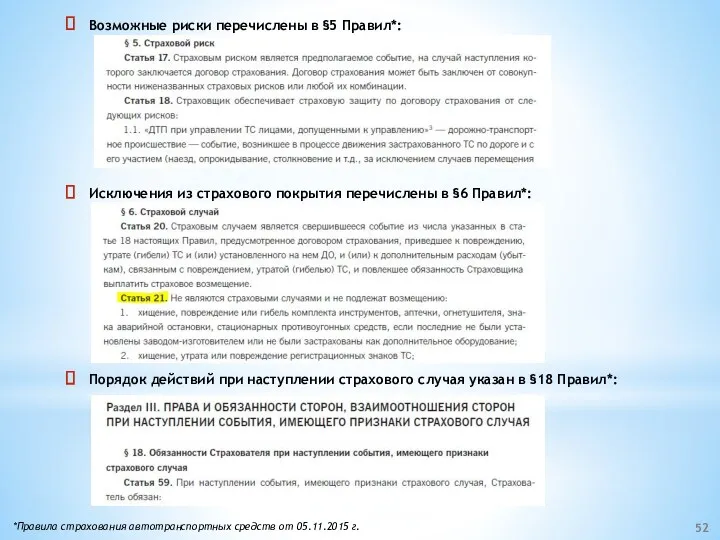

Возможные риски перечислены в §5 Правил*:

Исключения из страхового покрытия перечислены в

Возможные риски перечислены в §5 Правил*:

Исключения из страхового покрытия перечислены в

2.

ДОГОВОР СТРАХОВАНИЯ «ЗЕЛЕНАЯ КАРТА»

2.

ДОГОВОР СТРАХОВАНИЯ «ЗЕЛЕНАЯ КАРТА»

«ЗЕЛЕНАЯ КАРТА». ЧТО ЭТО?

«Зеленая карта» – это обязательное страхование гражданской ответственности

«ЗЕЛЕНАЯ КАРТА». ЧТО ЭТО?

«Зеленая карта» – это обязательное страхование гражданской ответственности

3.

ПОРЯДОК ОСМОТРА И ФОРМИРОВАНИЯ ДОКУМЕНТОВ

3.

ПОРЯДОК ОСМОТРА И ФОРМИРОВАНИЯ ДОКУМЕНТОВ

Помним, что при превышении лимита полномочий по осмотру ТС (см. доверенность)

Помним, что при превышении лимита полномочий по осмотру ТС (см. доверенность)

Корректно заполненный лист осмотра (оригинал)

На листе осмотра – подпись страхователя, печать

Корректно заполненный лист осмотра (оригинал)

На листе осмотра – подпись страхователя, печать

Мобильное приложение для проведения осмотра

Приложение IngoView позволяет:

Загрузить договор из АИС для

Мобильное приложение для проведения осмотра

Приложение IngoView позволяет:

Загрузить договор из АИС для

В случаях, предусмотренных действующей редакцией «Регламента идентификации и предстраховой проверки контрагентов

В случаях, предусмотренных действующей редакцией «Регламента идентификации и предстраховой проверки контрагентов

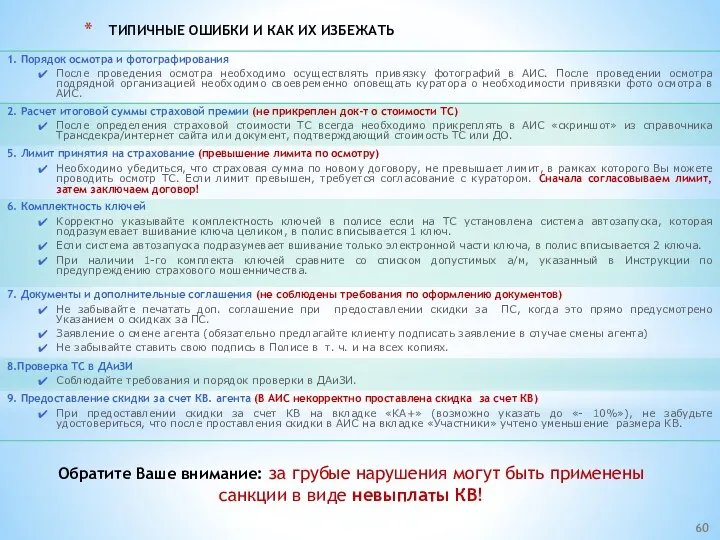

ТИПИЧНЫЕ ОШИБКИ И КАК ИХ ИЗБЕЖАТЬ

Обратите Ваше внимание: за грубые нарушения

ТИПИЧНЫЕ ОШИБКИ И КАК ИХ ИЗБЕЖАТЬ

Обратите Ваше внимание: за грубые нарушения

Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Социальная политика государства

Социальная политика государства Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Методы ценообразования

Методы ценообразования Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование

Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование Классификация видов бухгалтерского учета и его основных пользователей

Классификация видов бухгалтерского учета и его основных пользователей Gestión Fiscal Renta

Gestión Fiscal Renta Амортизационная политика предприятия

Амортизационная политика предприятия ЛЕКЦИЯ № 3

ЛЕКЦИЯ № 3 Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Оценка стоимости земельных участков

Оценка стоимости земельных участков Учёт собственного капитала

Учёт собственного капитала Инфляция. Дефляция

Инфляция. Дефляция Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников

Образовательные мероприятия. Система Госфинансы. Обучающая презентация для сотрудников Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 Безналичные расчеты

Безналичные расчеты История развития аудита

История развития аудита Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Современная бюджетная система РФ

Современная бюджетная система РФ Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации Социальная политика государства (8 класс)

Социальная политика государства (8 класс) Поняття та ознаки банкрутства

Поняття та ознаки банкрутства Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Оценка эффективности финансовой политики

Оценка эффективности финансовой политики