- ЛЕКЦИЯ № 3

Содержание

- 2. Оценка структуры бухгалтерского баланса

- 3. Оценка структуры бухгалтерского баланса Актив бухгалтерского баланса I. Внеоборотные активы – это имущество, используемое организаций в

- 4. Оценка структуры бухгалтерского баланса Не погашается стоимость следующих нематериальных активов: - полученных по договору дарения; -

- 5. Оценка структуры бухгалтерского баланса Не начисляется амортизация по следующим видам основных средств: - полученных по договору

- 6. Оценка структуры бухгалтерского баланса II. Оборотные активы: 1. Запасы и затраты включают в себя: 1) сырье,

- 7. Оценка структуры бухгалтерского баланса 5) товары отгруженные. Они отражаются в балансе по фактической или нормативной (плановой)

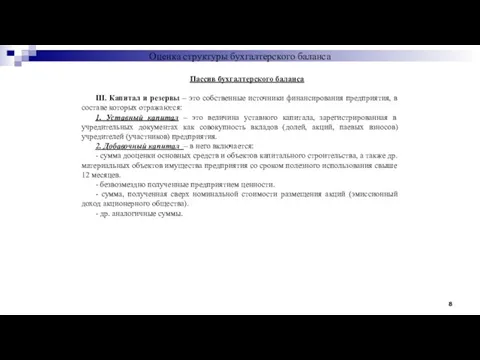

- 8. Оценка структуры бухгалтерского баланса Пассив бухгалтерского баланса III. Капитал и резервы – это собственные источники финансирования

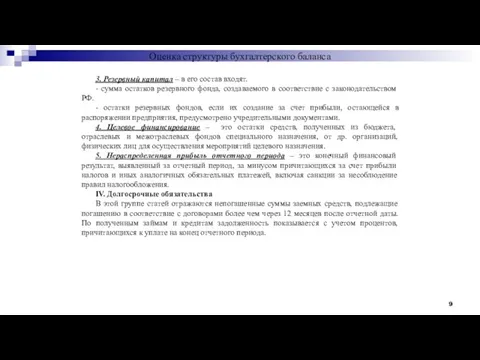

- 9. Оценка структуры бухгалтерского баланса 3. Резервный капитал – в его состав входят. - сумма остатков резервного

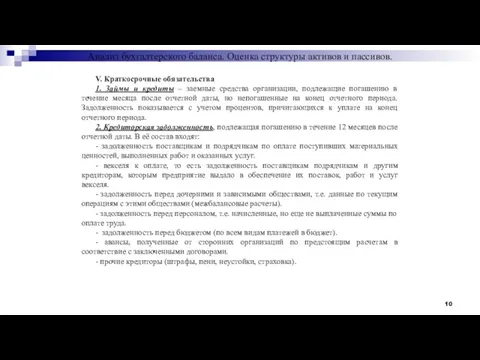

- 10. Анализ бухгалтерского баланса. Оценка структуры активов и пассивов. V. Краткосрочные обязательства 1. Займы и кредиты –

- 11. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Отчет о прибылях и убытках Тема 6.

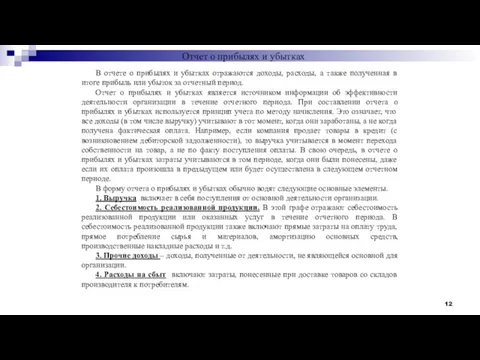

- 12. Отчет о прибылях и убытках В отчете о прибылях и убытках отражаются доходы, расходы, а также

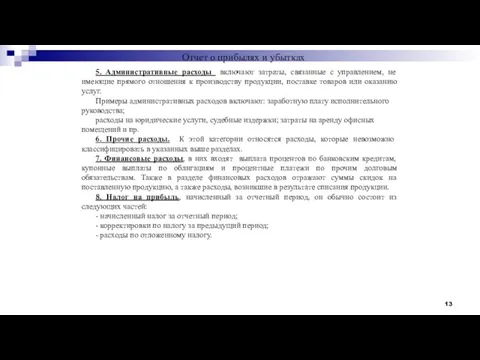

- 13. Отчет о прибылях и убытках 5. Административные расходы включают затраты, связанные с управлением, не имеющие прямого

- 14. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Анализ финансовых показателей деятельности организации Тема 7.

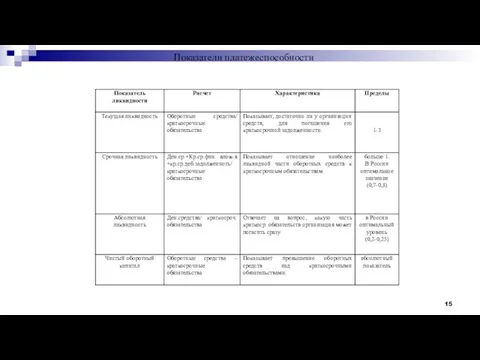

- 15. Показатели платежеспособности

- 16. Показатели деловой активности

- 17. Коэффициенты финансовой устойчивости

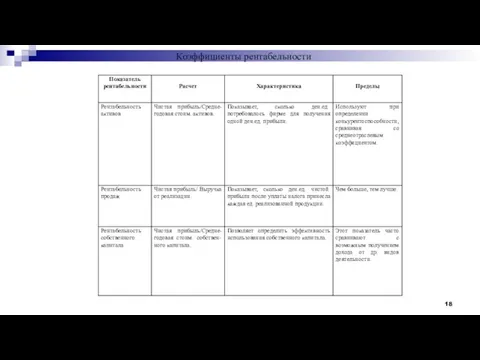

- 18. Коэффициенты рентабельности

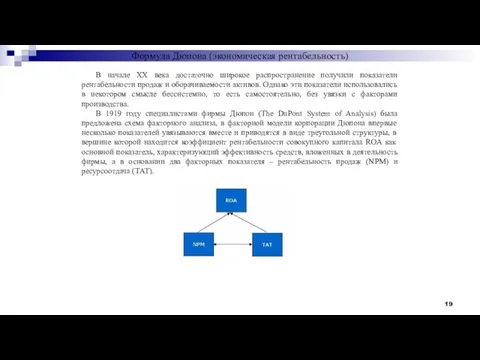

- 19. Формула Дюпона (экономическая рентабельность) В начале XX века достаточно широкое распространение получили показатели рентабельности продаж и

- 20. Формула Дюпона (экономическая рентабельность) В дальнейшем данная модель была развернута в модифицированную факторную модель, представленную в

- 21. Формула Дюпона (экономическая рентабельность) Маржа чистой прибыли – это показатель стратегии ценообразования компании и того, насколько

- 22. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Вертикальный, горизонтальный и индексный анализ финансовой отчетности Тема 8.

- 23. Вертикальный анализ финансовой отчетности Вертикальный анализ финансовой отчетности, известный также как анализ масштаба, предполагает представление данных

- 24. Вертикальный анализ финансовой отчетности Основное преимущество вертикального анализа состоит в том, что он позволяет выявить серьезные

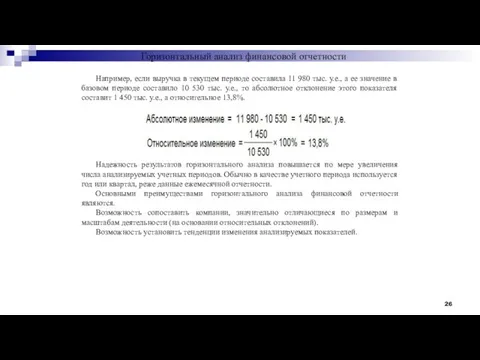

- 25. Горизонтальный анализ финансовой отчетности Горизонтальный анализ финансовой отчетности предполагает сопоставление финансовых коэффициентов или статей финансовой отчетности

- 26. Горизонтальный анализ финансовой отчетности Например, если выручка в текущем периоде составила 11 980 тыс. у.е., а

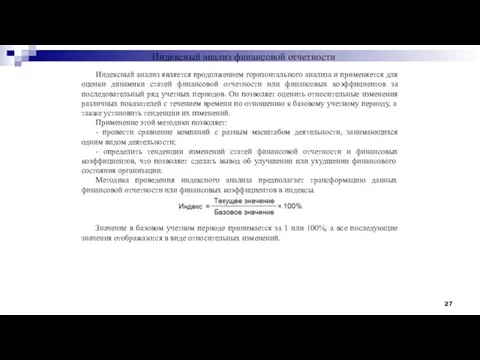

- 27. Индексный анализ финансовой отчетности Индексный анализ является продолжением горизонтального анализа и применяется для оценки динамики статей

- 28. Индексный анализ финансовой отчетности Допустим, остаток по счету «Дебиторская задолженность» на 31 декабря 2018 составлял 35

- 29. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ Управление прибылью организации Тема 9.

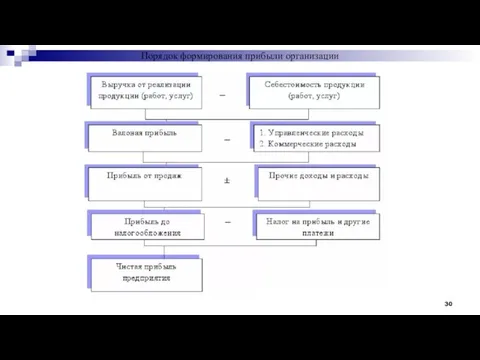

- 30. Порядок формирования прибыли организации

- 31. Управление прибылью организации Под управлением прибылью понимается процесс выработки и принятия решений по основным аспектам ее

- 32. Управление прибылью организации 3. Обеспечение высокого качества формируемой прибыли. В процессе формирования прибыли в первую очередь

- 33. Управление прибылью организации 7. Обеспечение эффективности программ участия персонала в прибыли. Программы участия персонала в прибыли,

- 34. Управление прибылью организации Для расчета критического объема производства обычно используется формула где ОПб - объем производства

- 35. Управление прибылью организации 3. Определение предела безопасности и запаса финансовой прочности. Предел (маржа) безопасности - рассчитывается

- 36. Управление прибылью организации Пример. Расчет критического объема производства, критической выручки от реализации продукции, предела безопасности, запаса

- 37. Управление прибылью организации Запас финансовой прочности: Коэффициент безопасности: 22 400,0 : 86 400,0 = 0,259. Таким

- 38. Управление прибылью организации Разделение всей совокупности издержек производства (расходов, связанных с производством и реализацией продукции) на

- 39. Управление прибылью организации Cоотношение прироста суммы прибыли и суммы реализации продукции, достигаемое при определенном коэффициенте операционного

- 40. Управление прибылью организации Пример. Расчет эффекта операционного рычага. Сумма переменных расходов при объеме производства 1080 ед.

- 41. Управление прибылью организации В конкретных ситуациях проявление механизма операционного рычага имеет ряд особенностей, которые необходимо учитывать

- 42. Управление прибылью организации Распределение прибыли - это выделение части прибыли на определенные цели. Использование прибыли -

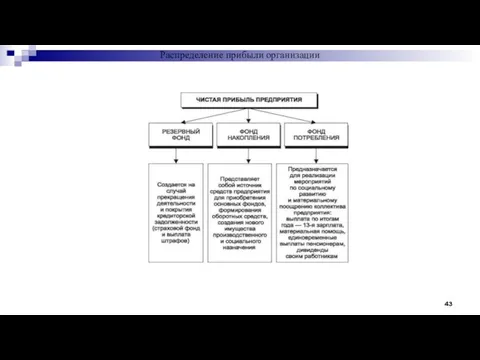

- 43. Распределение прибыли организации

- 44. Управление прибылью организации Управление распределением и использованием прибыли строится с учетом экономической стратегии организации, инвестиционной, и

- 46. Скачать презентацию

Оценка структуры бухгалтерского баланса

Оценка структуры бухгалтерского баланса

Оценка структуры бухгалтерского баланса

Актив бухгалтерского баланса

I. Внеоборотные активы – это имущество, используемое

Оценка структуры бухгалтерского баланса

Актив бухгалтерского баланса

I. Внеоборотные активы – это имущество, используемое

Оценка структуры бухгалтерского баланса

Не погашается стоимость следующих нематериальных активов:

- полученных по

Оценка структуры бухгалтерского баланса

Не погашается стоимость следующих нематериальных активов:

- полученных по

Оценка структуры бухгалтерского баланса

Не начисляется амортизация по следующим видам основных средств:

-

Оценка структуры бухгалтерского баланса

Не начисляется амортизация по следующим видам основных средств:

-

Оценка структуры бухгалтерского баланса

II. Оборотные активы:

1. Запасы и затраты включают в

Оценка структуры бухгалтерского баланса

II. Оборотные активы:

1. Запасы и затраты включают в

Оценка структуры бухгалтерского баланса

5) товары отгруженные. Они отражаются в балансе по

Оценка структуры бухгалтерского баланса

5) товары отгруженные. Они отражаются в балансе по

Оценка структуры бухгалтерского баланса

Пассив бухгалтерского баланса

III. Капитал и резервы – это

Оценка структуры бухгалтерского баланса

Пассив бухгалтерского баланса

III. Капитал и резервы – это

Оценка структуры бухгалтерского баланса

3. Резервный капитал – в его состав входят.

-

Оценка структуры бухгалтерского баланса

3. Резервный капитал – в его состав входят.

-

Анализ бухгалтерского баланса. Оценка структуры активов и пассивов.

V. Краткосрочные обязательства

1. Займы

Анализ бухгалтерского баланса. Оценка структуры активов и пассивов.

V. Краткосрочные обязательства

1. Займы

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Отчет о прибылях и убытках

Тема 6.

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Отчет о прибылях и убытках

Тема 6.

Отчет о прибылях и убытках

В отчете о прибылях и убытках

Отчет о прибылях и убытках

В отчете о прибылях и убытках

Отчет о прибылях и убытках

5. Административные расходы включают затраты, связанные

Отчет о прибылях и убытках

5. Административные расходы включают затраты, связанные

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Анализ финансовых показателей деятельности организации

Тема 7.

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Анализ финансовых показателей деятельности организации

Тема 7.

Показатели платежеспособности

Показатели платежеспособности

Показатели деловой активности

Показатели деловой активности

Коэффициенты финансовой устойчивости

Коэффициенты финансовой устойчивости

Коэффициенты рентабельности

Коэффициенты рентабельности

Формула Дюпона (экономическая рентабельность)

В начале XX века достаточно широкое распространение получили

Формула Дюпона (экономическая рентабельность)

В начале XX века достаточно широкое распространение получили

Формула Дюпона (экономическая рентабельность)

В дальнейшем данная модель была развернута в модифицированную

Формула Дюпона (экономическая рентабельность)

В дальнейшем данная модель была развернута в модифицированную

Формула Дюпона (экономическая рентабельность)

Маржа чистой прибыли – это показатель стратегии ценообразования

Формула Дюпона (экономическая рентабельность)

Маржа чистой прибыли – это показатель стратегии ценообразования

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Вертикальный, горизонтальный и индексный анализ финансовой отчетности

Тема 8.

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Вертикальный, горизонтальный и индексный анализ финансовой отчетности

Тема 8.

Вертикальный анализ финансовой отчетности

Вертикальный анализ финансовой отчетности, известный также как

Вертикальный анализ финансовой отчетности

Вертикальный анализ финансовой отчетности, известный также как

Вертикальный анализ финансовой отчетности

Основное преимущество вертикального анализа состоит в том,

Вертикальный анализ финансовой отчетности

Основное преимущество вертикального анализа состоит в том,

Горизонтальный анализ финансовой отчетности

Горизонтальный анализ финансовой отчетности предполагает сопоставление финансовых

Горизонтальный анализ финансовой отчетности

Горизонтальный анализ финансовой отчетности предполагает сопоставление финансовых

Горизонтальный анализ финансовой отчетности

Например, если выручка в текущем периоде составила

Горизонтальный анализ финансовой отчетности

Например, если выручка в текущем периоде составила

Индексный анализ финансовой отчетности

Индексный анализ является продолжением горизонтального анализа и

Индексный анализ финансовой отчетности

Индексный анализ является продолжением горизонтального анализа и

Индексный анализ финансовой отчетности

Допустим, остаток по счету «Дебиторская задолженность» на

Индексный анализ финансовой отчетности

Допустим, остаток по счету «Дебиторская задолженность» на

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Управление прибылью организации

Тема 9.

ФИНАНСОВЫЙ

МЕНЕДЖМЕНТ

Управление прибылью организации

Тема 9.

Порядок формирования прибыли организации

Порядок формирования прибыли организации

Управление прибылью организации

Под управлением прибылью понимается процесс выработки и принятия решений

Управление прибылью организации

Под управлением прибылью понимается процесс выработки и принятия решений

Управление прибылью организации

3. Обеспечение высокого качества формируемой прибыли. В процессе формирования

Управление прибылью организации

3. Обеспечение высокого качества формируемой прибыли. В процессе формирования

Управление прибылью организации

7. Обеспечение эффективности программ участия персонала в прибыли. Программы

Управление прибылью организации

7. Обеспечение эффективности программ участия персонала в прибыли. Программы

Управление прибылью организации

Для расчета критического объема производства обычно используется формула

где ОПб

Управление прибылью организации

Для расчета критического объема производства обычно используется формула

где ОПб

Управление прибылью организации

3. Определение предела безопасности и запаса финансовой прочности.

Предел (маржа)

Управление прибылью организации

3. Определение предела безопасности и запаса финансовой прочности.

Предел (маржа)

Управление прибылью организации

Пример. Расчет критического объема производства, критической выручки от реализации

Управление прибылью организации

Пример. Расчет критического объема производства, критической выручки от реализации

Управление прибылью организации

Запас финансовой прочности:

Коэффициент безопасности: 22 400,0 :

Управление прибылью организации

Запас финансовой прочности:

Коэффициент безопасности: 22 400,0 :

Управление прибылью организации

Разделение всей совокупности издержек производства (расходов, связанных с производством

Управление прибылью организации

Разделение всей совокупности издержек производства (расходов, связанных с производством

Управление прибылью организации

Cоотношение прироста суммы прибыли и суммы реализации продукции, достигаемое

Управление прибылью организации

Cоотношение прироста суммы прибыли и суммы реализации продукции, достигаемое

Управление прибылью организации

Пример. Расчет эффекта операционного рычага.

Сумма переменных расходов при объеме

Управление прибылью организации

Пример. Расчет эффекта операционного рычага.

Сумма переменных расходов при объеме

Управление прибылью организации

В конкретных ситуациях проявление механизма операционного рычага имеет ряд

Управление прибылью организации

В конкретных ситуациях проявление механизма операционного рычага имеет ряд

Управление прибылью организации

Распределение прибыли - это выделение части прибыли на определенные

Управление прибылью организации

Распределение прибыли - это выделение части прибыли на определенные

Распределение прибыли организации

Распределение прибыли организации

Управление прибылью организации

Управление распределением и использованием прибыли строится с учетом экономической

Управление прибылью организации

Управление распределением и использованием прибыли строится с учетом экономической

Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Оценка стоимости машин, оборудования и транспортных средств

Оценка стоимости машин, оборудования и транспортных средств Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Земельный налог

Земельный налог Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Ипотечное кредитование

Ипотечное кредитование Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Бизнес план. Агентство по оформлению свадебных торжеств Love is

Бизнес план. Агентство по оформлению свадебных торжеств Love is Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 Заработная плата. Готовимся к 2024 году

Заработная плата. Готовимся к 2024 году Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей АО Объединенная страховая компания

АО Объединенная страховая компания Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Управление рисками валютных операций

Управление рисками валютных операций Финансы домашних хозяйств

Финансы домашних хозяйств Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Виртуальная кредитная карта ”КиберСпорт“

Виртуальная кредитная карта ”КиберСпорт“ Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Управление кредитным портфелем

Управление кредитным портфелем Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности