- Финансы домашних хозяйств

Содержание

- 2. Тема «ФИНАНСЫ ДОМАШНИХ ХОЗЯЙСТВ»

- 3. Финансы домохозяйств Домашнее хозяйство: группа лиц, совместно принимающих экономические решения и ведущих совместное хозяйство. Финансы домохозяйств:

- 4. В процессе жизнедеятельности домохозяйства: Вступают в финансовые отношения. Обладают финансовыми ресурсами. Формируют и расходуют фонды денежных

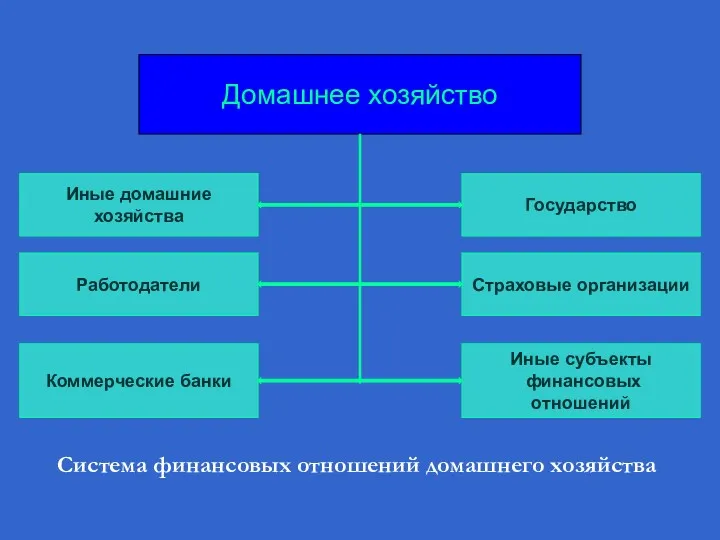

- 5. Домашнее хозяйство Иные домашние хозяйства Работодатели Коммерческие банки Иные субъекты финансовых отношений Страховые организации Государство Система

- 6. Внешние финансовые отношения домохозяйств - с другими домохозяйствами; - с предприятиями, выступающими в качестве работодателей по

- 7. Внутренние финансовые отношения домохозяйств Отношения, возникающие между участниками домохозяйства по поводу формирования денежных фондов, имеющих различное

- 8. Структура финансовых ресурсов домашнего хозяйства Денежные средства, предназначенные для текущих расходов Денежные средства, предназначенные для капитальных

- 9. Финансовые ресурсы домохозяйств Собственные средства - заработанные каждым членом семьи - зарплата, доход от подсобного хозяйства,

- 10. Целевые финансовые фонды домохозяйства В процессе жизнедеятельности домохозяйства формируют обособленные денежные фонды. Фонды потребления: - индивидуальные,

- 11. Финансовые ресурсы домохозяйств Финансовые ресурсы формируют бюджет домашнего хозяйства. Бюджет домохозяйства — это форма образования и

- 12. Доходы домохозяйства Доходы домохозяйств можно разделять по различным критериям: По форме получения: • доходы в денежной

- 13. Денежные доходы домашних хозяйств Заработная плата вместе с различными начислениями и доплатами Доходы от предпринимательской деятельности

- 14. Государственное регулирование доходов домохозяйств Государство гарантирует населению минимальный размер оплаты труда. Оплата труда работников бюджетной сферы

- 15. Расходная часть бюджета домохозяйств По функциональному назначению расходов: • личные потребительские расходы (покупка товаров и оплата

- 16. Денежные сбережения и цели домохозяйств. Государственное обеспечение (жилье, медицина, образование, пенсия) гарантируются только на уровне минимальной

- 17. Финансовые решения домохозяйств В процессе образования распределения и расходования финансовых фондов домохозяйств возникает необходимость в управлении.

- 18. Финансовые решения домохозяйств решения о распределении денежных средств на потребление и накопление (сбережение); инвестиционные решения, решения

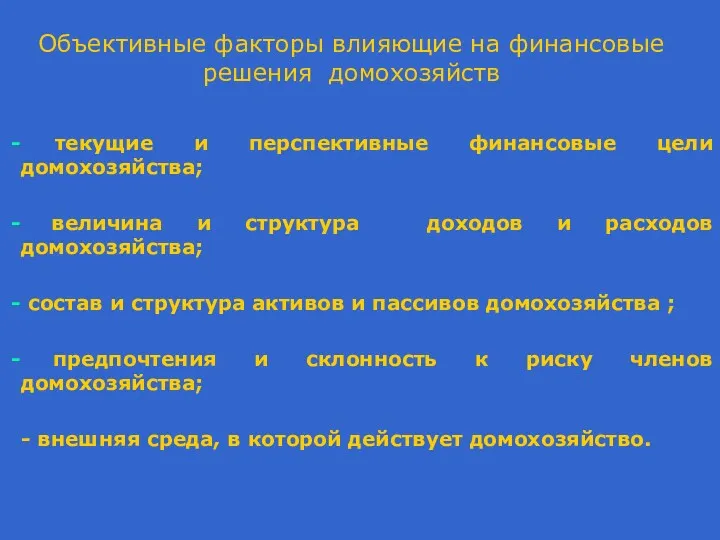

- 19. Объективные факторы влияющие на финансовые решения домохозяйств текущие и перспективные финансовые цели домохозяйства; величина и структура

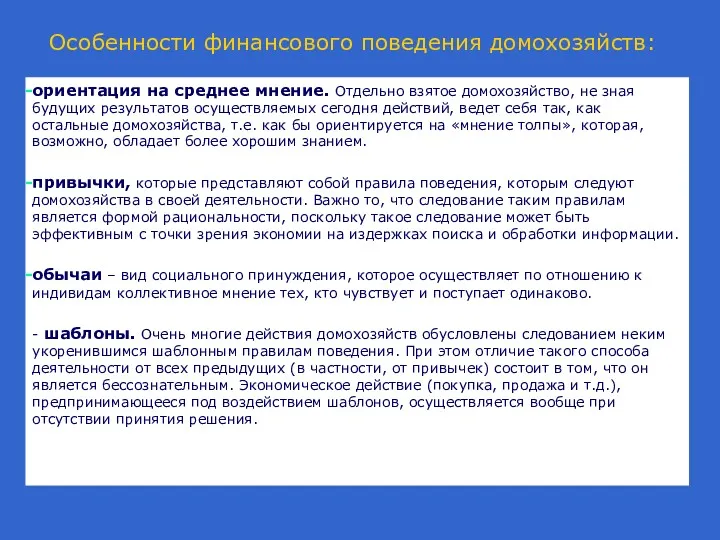

- 20. Особенности финансового поведения домохозяйств: ориентация на среднее мнение. Отдельно взятое домохозяйство, не зная будущих результатов осуществляемых

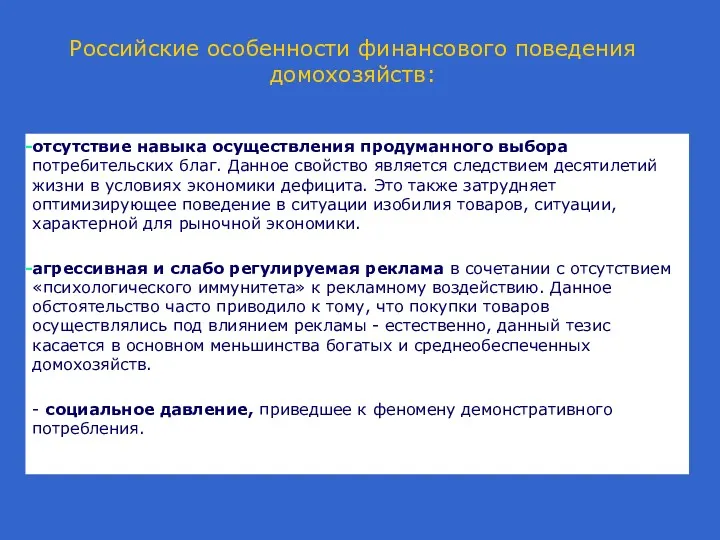

- 21. Российские особенности финансового поведения домохозяйств: отсутствие навыка осуществления продуманного выбора потребительских благ. Данное свойство является следствием

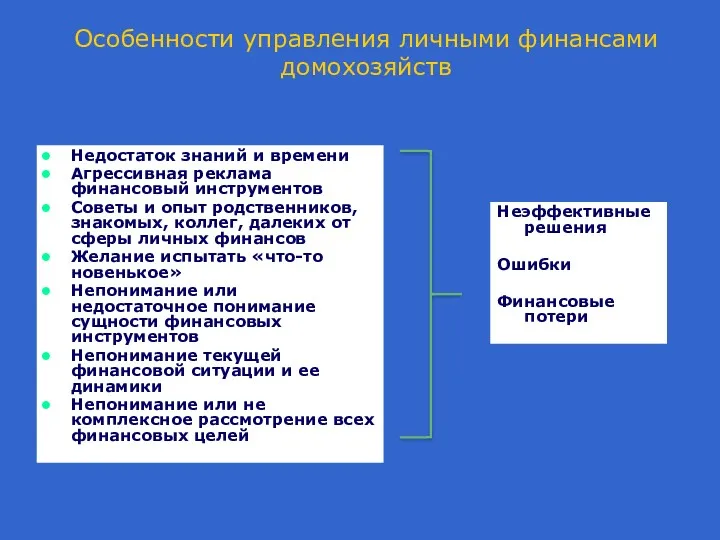

- 22. Особенности управления личными финансами домохозяйств Недостаток знаний и времени Агрессивная реклама финансовый инструментов Советы и опыт

- 23. Ошибки при управлении личными финансами Потеря денежных средств в финансовых пирамидах и от иных видов финансового

- 24. Финансовые решения домохозяйств Самостоятельное использование при принятии финансовых решений методики личного финансового планирования и методик выбора

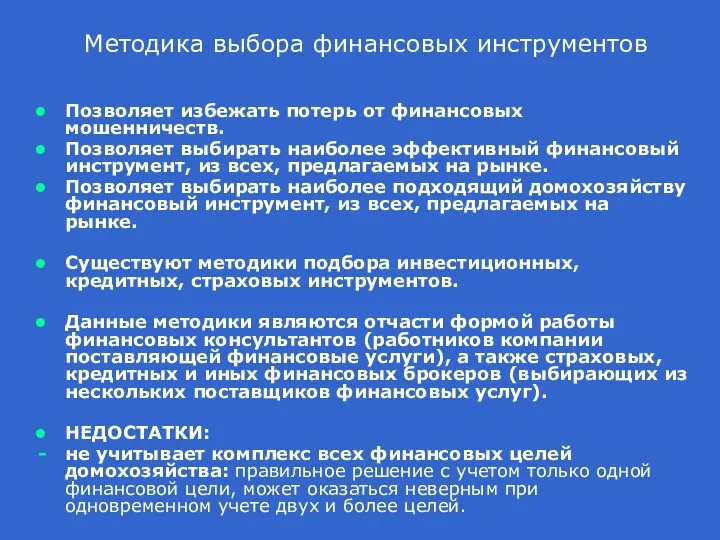

- 25. Методика выбора финансовых инструментов Позволяет избежать потерь от финансовых мошенничеств. Позволяет выбирать наиболее эффективный финансовый инструмент,

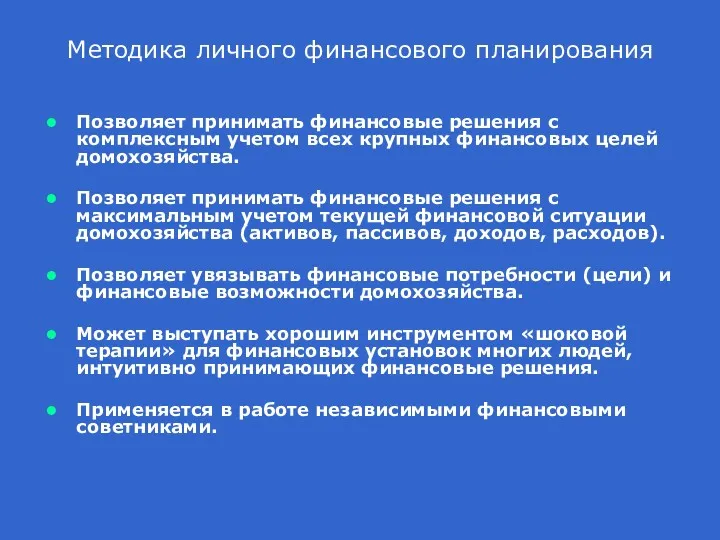

- 26. Методика личного финансового планирования Позволяет принимать финансовые решения с комплексным учетом всех крупных финансовых целей домохозяйства.

- 27. Уровни финансового поведения домохозяйств в зависимости от уровня финансовой грамотности и эффективности принимаемых финансовых решений 1

- 28. Уровни финансового поведения домохозяйств в зависимости от уровня финансовой грамотности и эффективности принимаемых финансовых решений 2

- 29. Уровни финансового поведения домохозяйств в зависимости от уровня финансовой грамотности и эффективности принимаемых финансовых решений 3

- 30. Что такое личный финансовый план? Личный финансовый план (ЛФП) - это часть метода бизнес планирования из

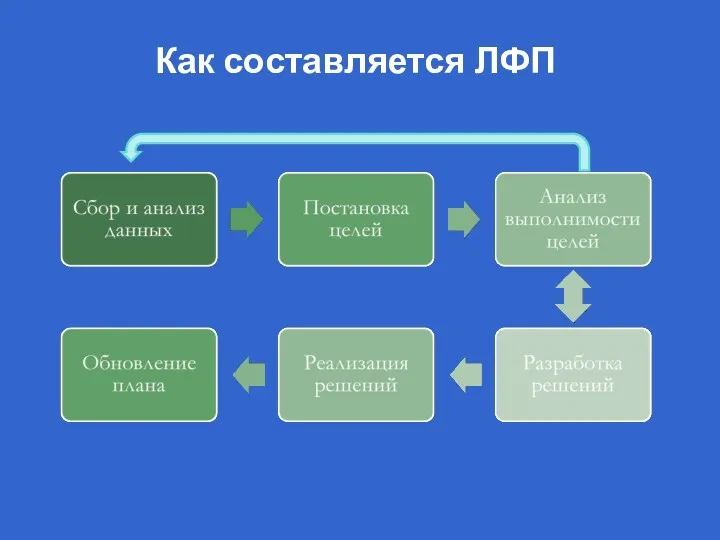

- 32. Как составляется ЛФП

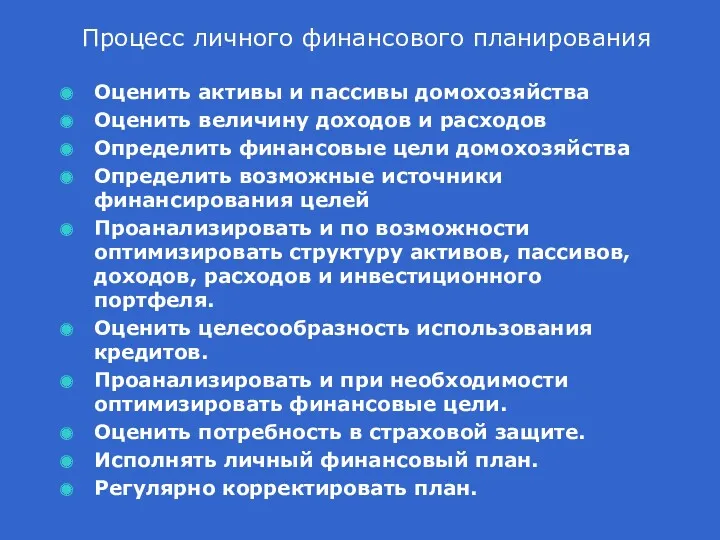

- 33. Процесс личного финансового планирования Оценить активы и пассивы домохозяйства Оценить величину доходов и расходов Определить финансовые

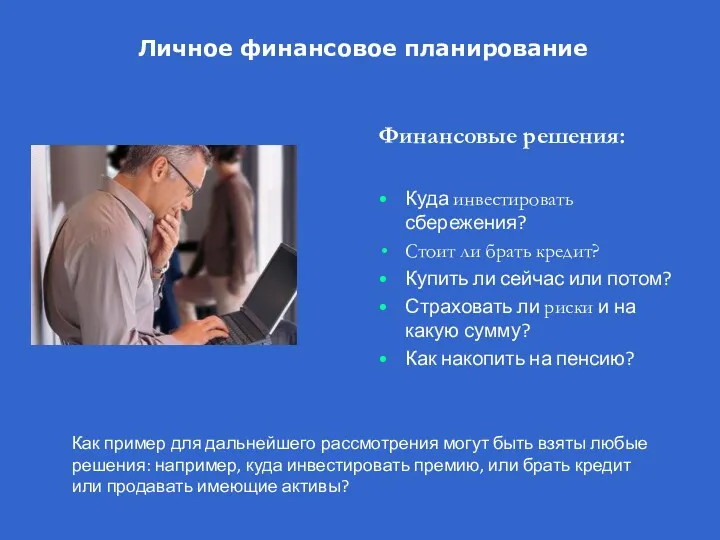

- 34. Личное финансовое планирование Финансовые решения: Куда инвестировать сбережения? Стоит ли брать кредит? Купить ли сейчас или

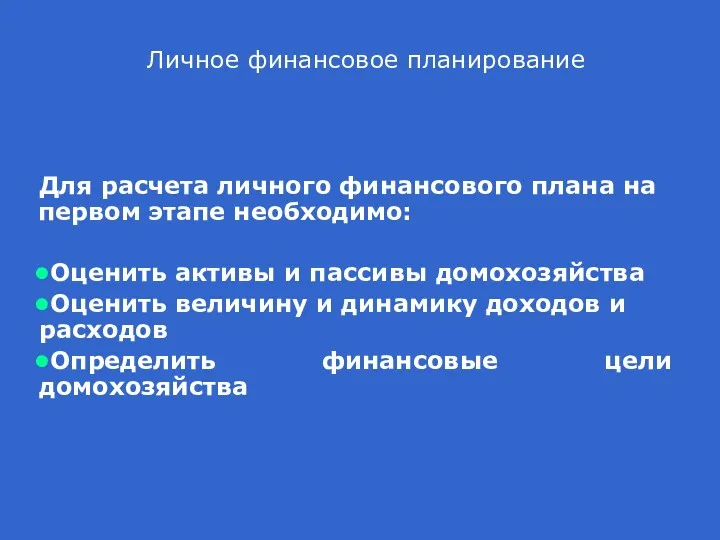

- 35. Личное финансовое планирование Для расчета личного финансового плана на первом этапе необходимо: Оценить активы и пассивы

- 36. Оценка активов и пассивов домохозяйства

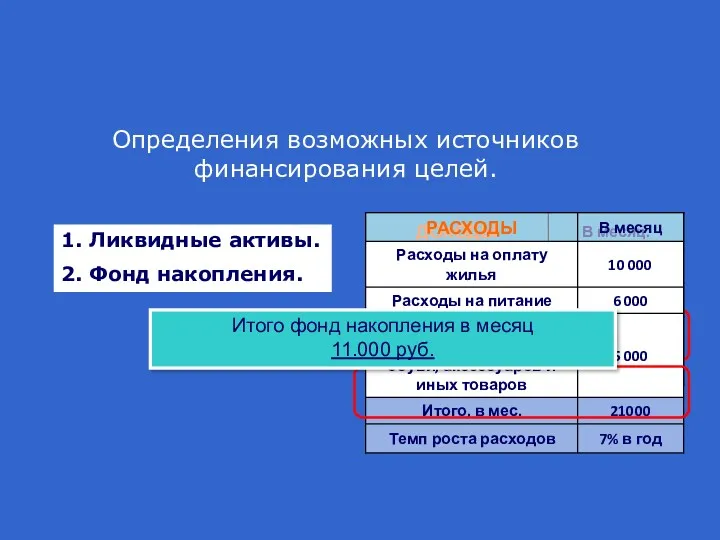

- 37. Оценка доходов и расходов домохозяйства Итого фонд накопления в месяц 11.000 руб.

- 38. Определение финансовых целей

- 39. Как правильно поставить цель? (Качество + Количество)*Время = Стоимость 6 комнат, бассейн, около моря… 2012 300.000$

- 40. Определение финансовых целей

- 41. Инфляция Инфляция - обесценивание денег

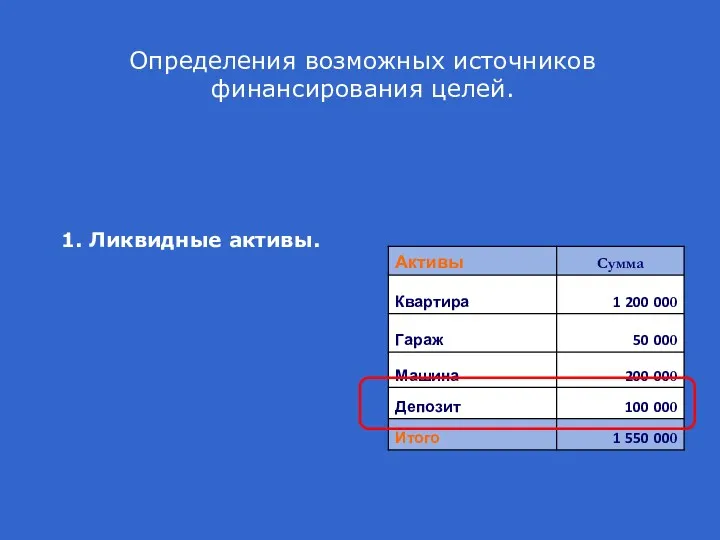

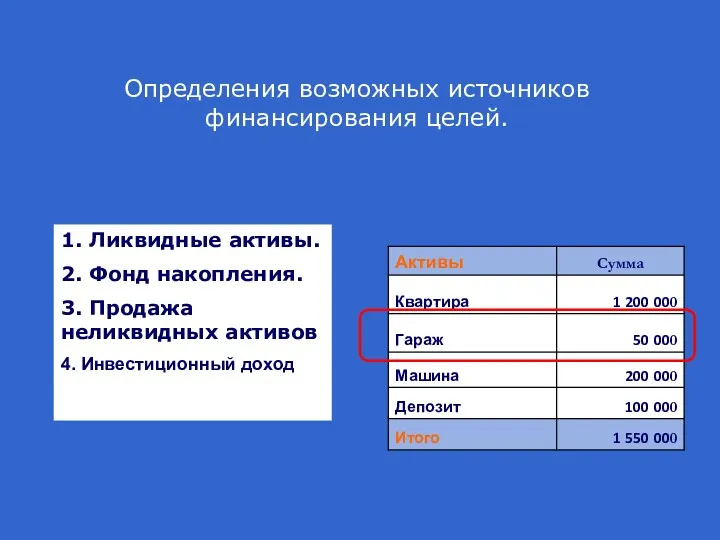

- 42. Определения возможных источников финансирования целей. 1. Ликвидные активы.

- 43. Определения возможных источников финансирования целей. 1. Ликвидные активы. 2. Фонд накопления. Итого фонд накопления в месяц

- 44. Определения возможных источников финансирования целей. Ликвидные активы. Фонд накопления. Выход на пенсию

- 45. Определения возможных источников финансирования целей. 1. Ликвидные активы. 2. Фонд накопления. 3. Продажа неликвидных активов 4.

- 46. Инвестиционный доход. Учет всех возможных источников (ликвидные активы, фонд накопления, денежные средства от продажи неликвидных активов).

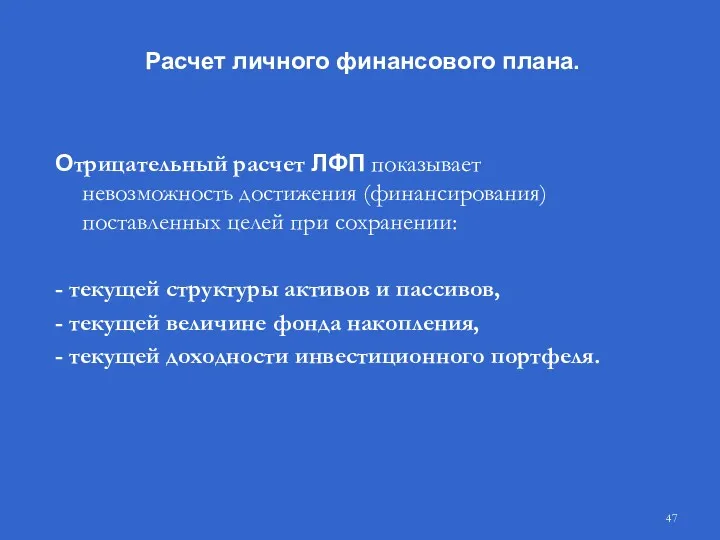

- 47. Отрицательный расчет ЛФП показывает невозможность достижения (финансирования) поставленных целей при сохранении: - текущей структуры активов и

- 48. Следующая стадия личного финансового планирования - Оптимизация ЛФП: активов и пассивов доходов и расходов инвестиционного портфеля

- 49. Оптимизация финансовых целей. В результате последовательно проведенной работы по анализу и управлению финансовыми целями в рамках

- 50. Корректировка ЛФП После составления Личного Финансового Плана: Периодическая корректировка Корректируется по мере изменения финансовых целей и

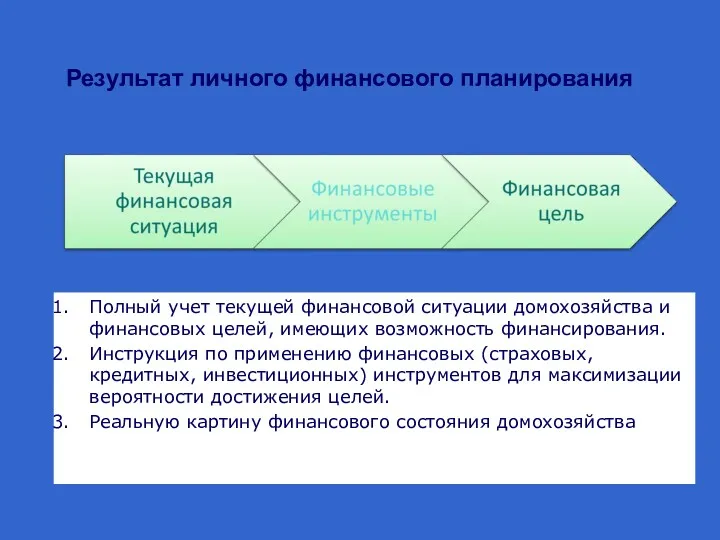

- 51. Полный учет текущей финансовой ситуации домохозяйства и финансовых целей, имеющих возможность финансирования. Инструкция по применению финансовых

- 53. Скачать презентацию

Тема

«ФИНАНСЫ ДОМАШНИХ ХОЗЯЙСТВ»

Тема

«ФИНАНСЫ ДОМАШНИХ ХОЗЯЙСТВ»

Финансы домохозяйств

Домашнее хозяйство:

группа лиц, совместно принимающих экономические решения и

Финансы домохозяйств

Домашнее хозяйство:

группа лиц, совместно принимающих экономические решения и

В процессе жизнедеятельности домохозяйства:

Вступают в финансовые отношения.

Обладают финансовыми ресурсами.

В процессе жизнедеятельности домохозяйства:

Вступают в финансовые отношения.

Обладают финансовыми ресурсами.

Домашнее хозяйство

Иные домашние

хозяйства

Работодатели

Коммерческие банки

Иные субъекты

финансовых отношений

Страховые организации

Государство

Система

Домашнее хозяйство

Иные домашние

хозяйства

Работодатели

Коммерческие банки

Иные субъекты

финансовых отношений

Страховые организации

Государство

Система

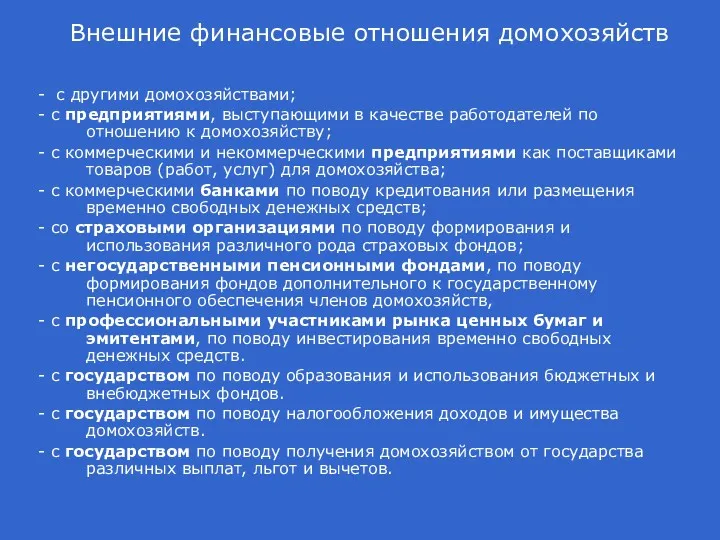

Внешние финансовые отношения домохозяйств

- с другими домохозяйствами;

- с предприятиями, выступающими

Внешние финансовые отношения домохозяйств

- с другими домохозяйствами;

- с предприятиями, выступающими

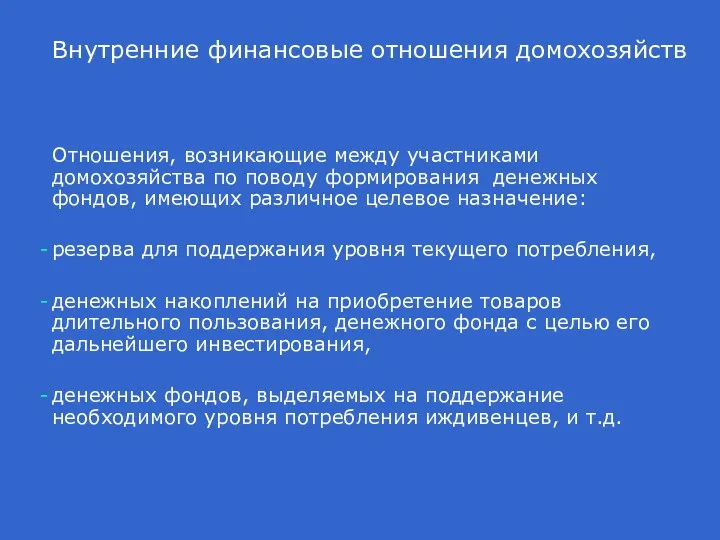

Внутренние финансовые отношения домохозяйств

Отношения, возникающие между участниками домохозяйства по поводу

Внутренние финансовые отношения домохозяйств

Отношения, возникающие между участниками домохозяйства по поводу

Структура финансовых ресурсов

домашнего хозяйства

Денежные средства,

предназначенные

для текущих расходов

Денежные средства,

предназначенные

для капитальных

расходов

Денежные

Структура финансовых ресурсов

домашнего хозяйства

Денежные средства,

предназначенные

для текущих расходов

Денежные средства,

предназначенные

для капитальных

расходов

Денежные

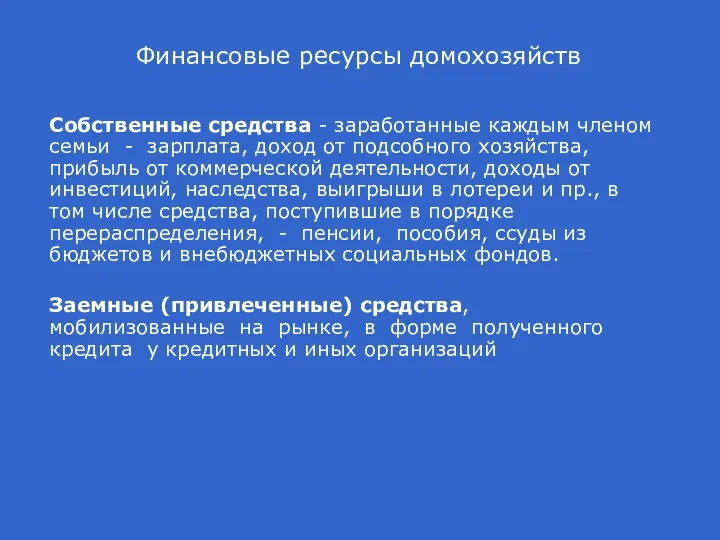

Финансовые ресурсы домохозяйств

Собственные средства - заработанные каждым членом семьи - зарплата,

Финансовые ресурсы домохозяйств

Собственные средства - заработанные каждым членом семьи - зарплата,

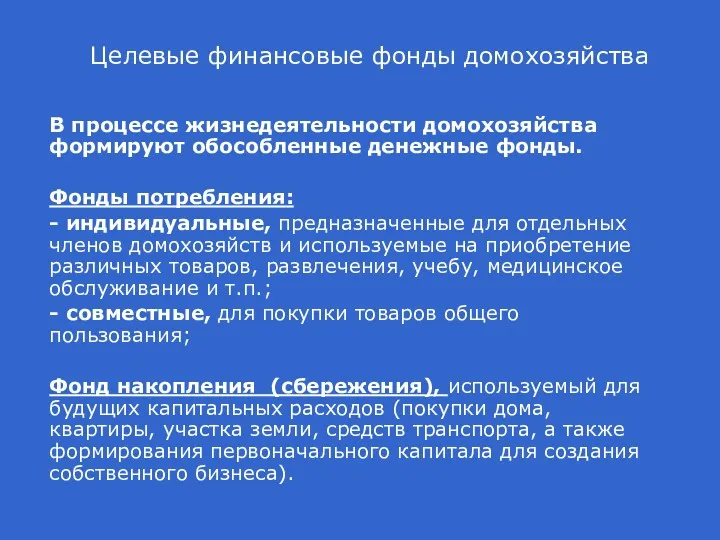

Целевые финансовые фонды домохозяйства

В процессе жизнедеятельности домохозяйства формируют обособленные денежные фонды.

Фонды

Целевые финансовые фонды домохозяйства

В процессе жизнедеятельности домохозяйства формируют обособленные денежные фонды.

Фонды

Финансовые ресурсы домохозяйств

Финансовые ресурсы формируют бюджет домашнего хозяйства.

Бюджет домохозяйства —

Финансовые ресурсы домохозяйств

Финансовые ресурсы формируют бюджет домашнего хозяйства.

Бюджет домохозяйства —

Доходы домохозяйства

Доходы домохозяйств можно разделять по различным критериям:

По форме получения:

• доходы в

Доходы домохозяйства

Доходы домохозяйств можно разделять по различным критериям:

По форме получения:

• доходы в

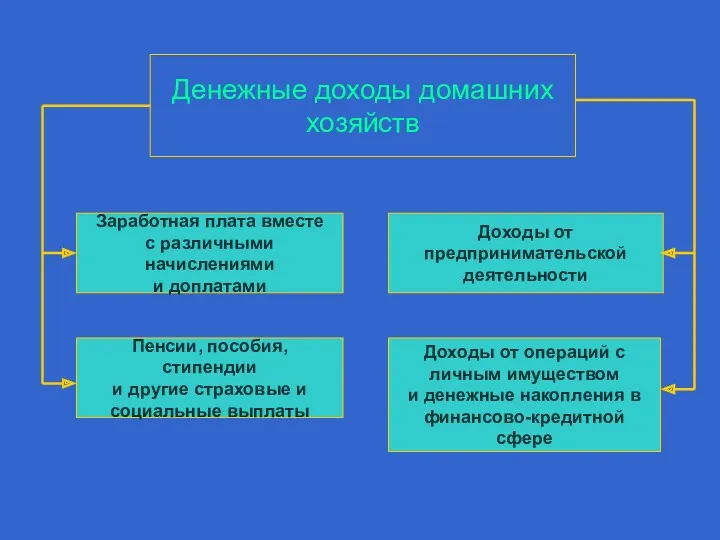

Денежные доходы домашних

хозяйств

Заработная плата вместе

с различными начислениями

и доплатами

Доходы от

предпринимательской

деятельности

Пенсии,

Денежные доходы домашних

хозяйств

Заработная плата вместе

с различными начислениями

и доплатами

Доходы от

предпринимательской

деятельности

Пенсии,

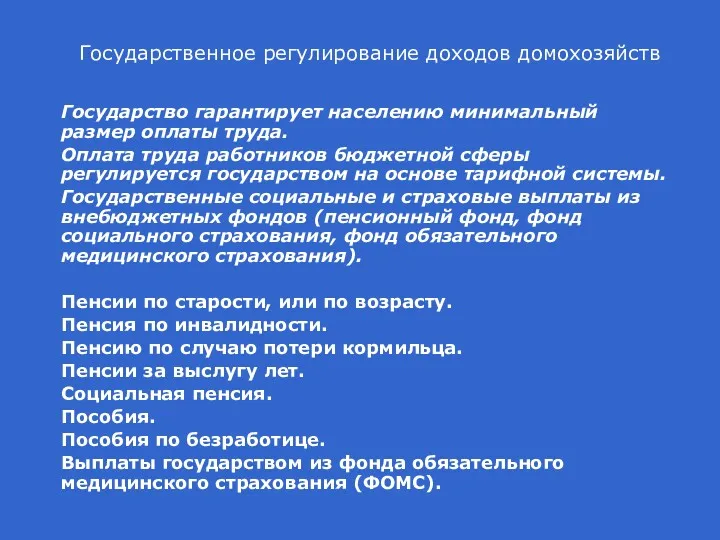

Государственное регулирование доходов домохозяйств

Государство гарантирует населению минимальный размер оплаты труда.

Оплата труда

Государственное регулирование доходов домохозяйств

Государство гарантирует населению минимальный размер оплаты труда.

Оплата труда

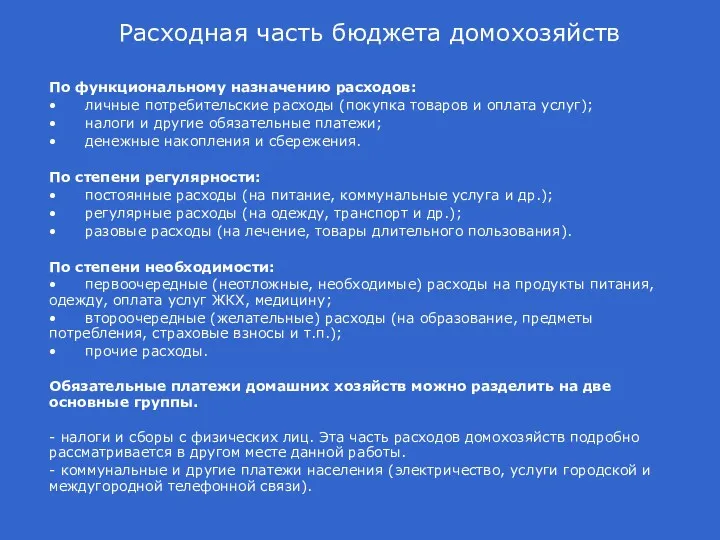

Расходная часть бюджета домохозяйств

По функциональному назначению расходов:

• личные потребительские расходы (покупка товаров

Расходная часть бюджета домохозяйств

По функциональному назначению расходов:

• личные потребительские расходы (покупка товаров

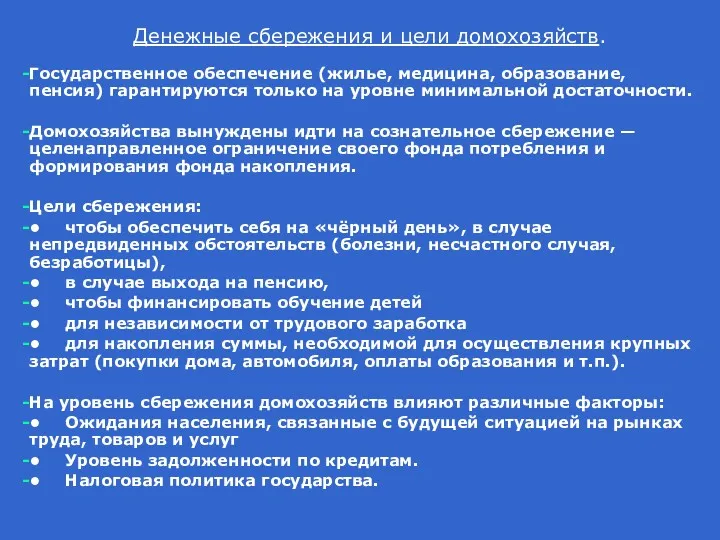

Денежные сбережения и цели домохозяйств.

Государственное обеспечение (жилье, медицина, образование, пенсия) гарантируются

Денежные сбережения и цели домохозяйств.

Государственное обеспечение (жилье, медицина, образование, пенсия) гарантируются

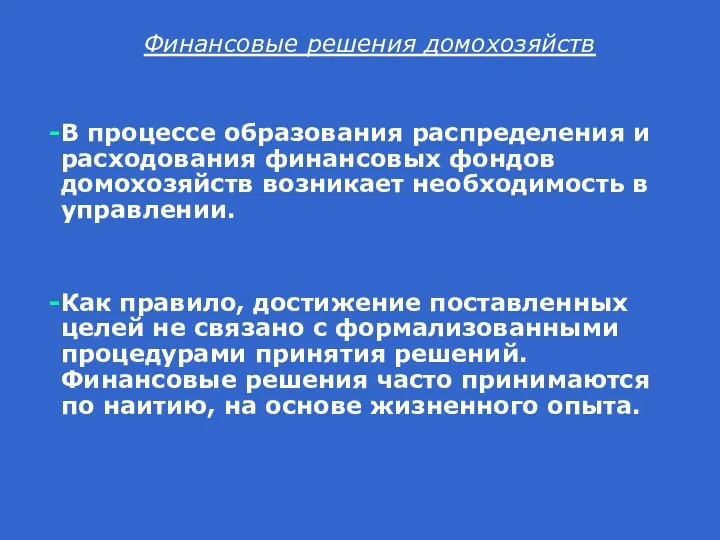

Финансовые решения домохозяйств

В процессе образования распределения и расходования финансовых фондов домохозяйств

Финансовые решения домохозяйств

В процессе образования распределения и расходования финансовых фондов домохозяйств

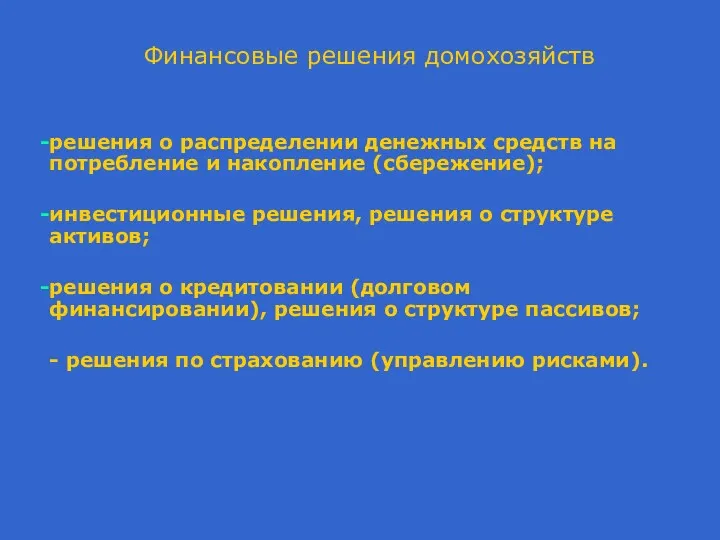

Финансовые решения домохозяйств

решения о распределении денежных средств на потребление и накопление

Финансовые решения домохозяйств

решения о распределении денежных средств на потребление и накопление

Объективные факторы влияющие на финансовые решения домохозяйств

текущие и перспективные финансовые

Объективные факторы влияющие на финансовые решения домохозяйств

текущие и перспективные финансовые

Особенности финансового поведения домохозяйств:

ориентация на среднее мнение. Отдельно взятое домохозяйство, не

Особенности финансового поведения домохозяйств:

ориентация на среднее мнение. Отдельно взятое домохозяйство, не

Российские особенности финансового поведения домохозяйств:

отсутствие навыка осуществления продуманного выбора потребительских благ.

Российские особенности финансового поведения домохозяйств:

отсутствие навыка осуществления продуманного выбора потребительских благ.

Особенности управления личными финансами домохозяйств

Недостаток знаний и времени

Агрессивная реклама финансовый инструментов

Советы

Особенности управления личными финансами домохозяйств

Недостаток знаний и времени

Агрессивная реклама финансовый инструментов

Советы

Ошибки при управлении личными финансами

Потеря денежных средств в финансовых пирамидах и

Ошибки при управлении личными финансами

Потеря денежных средств в финансовых пирамидах и

Финансовые решения домохозяйств

Самостоятельное использование при принятии финансовых решений методики личного финансового

Финансовые решения домохозяйств

Самостоятельное использование при принятии финансовых решений методики личного финансового

Методика выбора финансовых инструментов

Позволяет избежать потерь от финансовых мошенничеств.

Позволяет выбирать наиболее

Методика выбора финансовых инструментов

Позволяет избежать потерь от финансовых мошенничеств.

Позволяет выбирать наиболее

Методика личного финансового планирования

Позволяет принимать финансовые решения с комплексным учетом всех

Методика личного финансового планирования

Позволяет принимать финансовые решения с комплексным учетом всех

Уровни финансового поведения домохозяйств

в зависимости от уровня финансовой грамотности и

Уровни финансового поведения домохозяйств в зависимости от уровня финансовой грамотности и

Уровни финансового поведения домохозяйств

в зависимости от уровня финансовой грамотности и

Уровни финансового поведения домохозяйств в зависимости от уровня финансовой грамотности и

Уровни финансового поведения домохозяйств

в зависимости от уровня финансовой грамотности и

Уровни финансового поведения домохозяйств в зависимости от уровня финансовой грамотности и

Что такое личный финансовый план?

Личный финансовый план (ЛФП) - это

Что такое личный финансовый план?

Личный финансовый план (ЛФП) - это

Как составляется ЛФП

Как составляется ЛФП

Процесс личного финансового планирования

Оценить активы и пассивы домохозяйства

Оценить величину доходов и

Процесс личного финансового планирования

Оценить активы и пассивы домохозяйства

Оценить величину доходов и

Личное финансовое планирование

Финансовые решения:

Куда инвестировать сбережения?

Стоит ли брать кредит?

Купить ли сейчас

Личное финансовое планирование

Финансовые решения:

Куда инвестировать сбережения?

Стоит ли брать кредит?

Купить ли сейчас

Личное финансовое планирование

Для расчета личного финансового плана на первом этапе

Личное финансовое планирование

Для расчета личного финансового плана на первом этапе

Оценка активов и пассивов домохозяйства

Оценка активов и пассивов домохозяйства

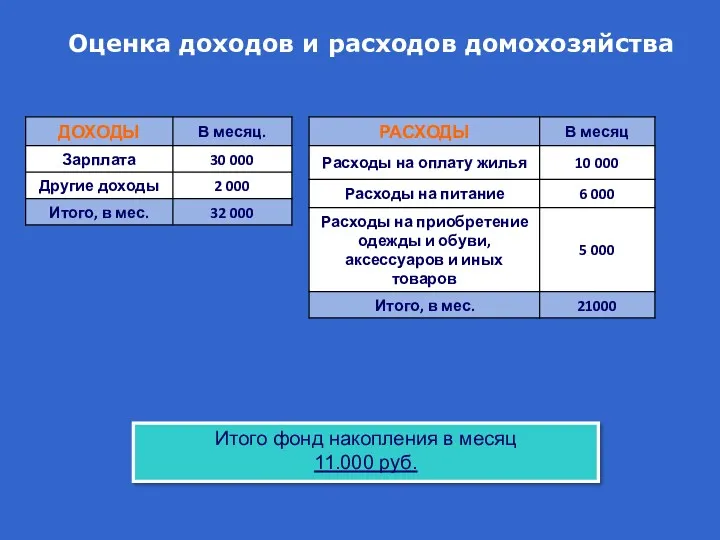

Оценка доходов и расходов домохозяйства

Итого фонд накопления в месяц

11.000 руб.

Оценка доходов и расходов домохозяйства

Итого фонд накопления в месяц

11.000 руб.

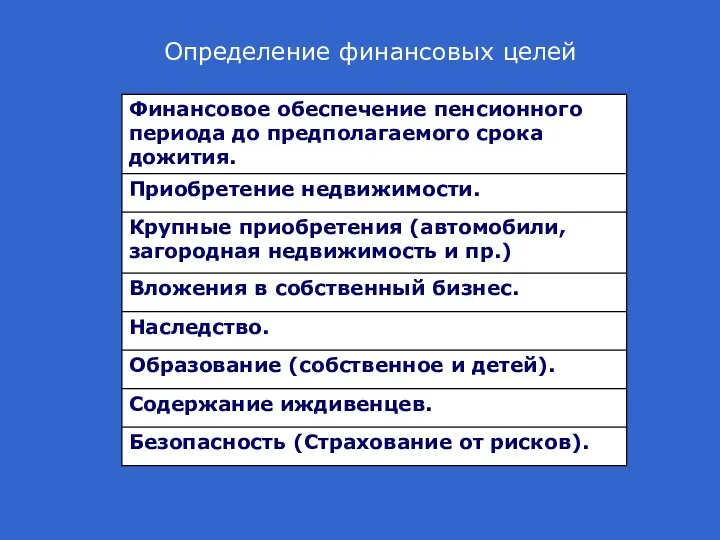

Определение финансовых целей

Определение финансовых целей

Как правильно поставить цель?

(Качество + Количество)*Время = Стоимость

6 комнат, бассейн, около

Как правильно поставить цель?

(Качество + Количество)*Время = Стоимость

6 комнат, бассейн, около

Определение финансовых целей

Определение финансовых целей

Инфляция

Инфляция - обесценивание денег

Инфляция

Инфляция - обесценивание денег

Определения возможных источников финансирования целей.

1. Ликвидные активы.

Определения возможных источников финансирования целей.

1. Ликвидные активы.

Определения возможных источников финансирования целей.

1. Ликвидные активы.

2. Фонд накопления.

Итого фонд накопления

Определения возможных источников финансирования целей.

1. Ликвидные активы.

2. Фонд накопления.

Итого фонд накопления

Определения возможных источников финансирования целей.

Ликвидные активы.

Фонд накопления.

Выход на пенсию

Определения возможных источников финансирования целей.

Ликвидные активы.

Фонд накопления.

Выход на пенсию

Определения возможных источников финансирования целей.

1. Ликвидные активы.

2. Фонд накопления.

3. Продажа неликвидных

Определения возможных источников финансирования целей.

1. Ликвидные активы.

2. Фонд накопления.

3. Продажа неликвидных

Инвестиционный доход.

Учет всех возможных источников (ликвидные активы, фонд накопления, денежные средства

Инвестиционный доход.

Учет всех возможных источников (ликвидные активы, фонд накопления, денежные средства

Отрицательный расчет ЛФП показывает невозможность достижения (финансирования) поставленных целей при сохранении:

Отрицательный расчет ЛФП показывает невозможность достижения (финансирования) поставленных целей при сохранении:

Следующая стадия личного финансового планирования -

Оптимизация ЛФП:

активов и пассивов

доходов и

Следующая стадия личного финансового планирования -

Оптимизация ЛФП:

активов и пассивов

доходов и

Оптимизация финансовых целей.

В результате последовательно проведенной работы по анализу и

Оптимизация финансовых целей.

В результате последовательно проведенной работы по анализу и

Корректировка ЛФП

После составления Личного Финансового Плана:

Периодическая корректировка

Корректируется по мере изменения финансовых

Корректировка ЛФП

После составления Личного Финансового Плана:

Периодическая корректировка

Корректируется по мере изменения финансовых

Полный учет текущей финансовой ситуации домохозяйства и финансовых целей, имеющих возможность

Полный учет текущей финансовой ситуации домохозяйства и финансовых целей, имеющих возможность

Создание системы бюджетов

Создание системы бюджетов Коммерциялық банктердің ресурстары

Коммерциялық банктердің ресурстары Страховое дело и его сущность

Страховое дело и его сущность Экологическое страхование

Экологическое страхование Государственная академическая стипендия (ГАС)

Государственная академическая стипендия (ГАС) Общий обзор положений по международной аудиторской практике. Тема 10

Общий обзор положений по международной аудиторской практике. Тема 10 Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Банки и небанковские кредитные учреждения. Тема 2

Банки и небанковские кредитные учреждения. Тема 2 Бюджет для граждан

Бюджет для граждан Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Понятие и назначение финансов. Тема 1

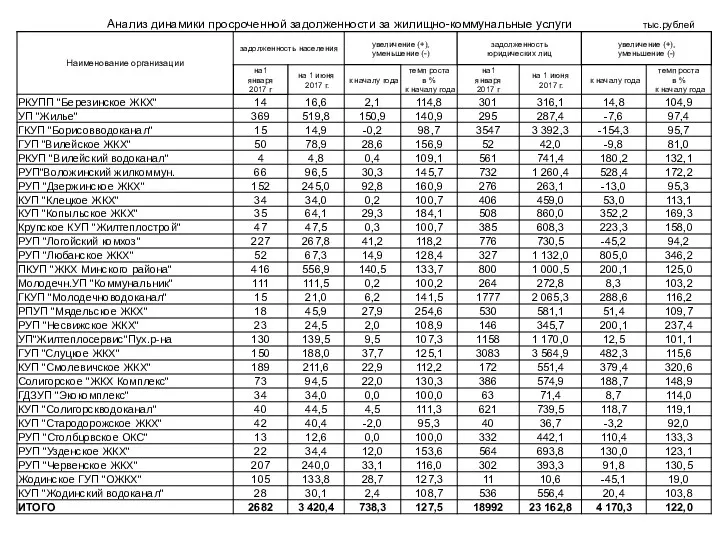

Понятие и назначение финансов. Тема 1 Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Доходы и расходы семьи

Доходы и расходы семьи Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Сыбайлас жемқорлық – індет, оны жою – міндет

Сыбайлас жемқорлық – індет, оны жою – міндет Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Торговля облигациями. Курс обучения Xelius Group

Торговля облигациями. Курс обучения Xelius Group Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году

Программа поддержки местных инициатив (ППМИ) в Тверской области в 2016 году Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Особенности финансового планирования ФГКУ ПСЧ МЧС России

Особенности финансового планирования ФГКУ ПСЧ МЧС России Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Фонд оплаты труда и методы его расчета

Фонд оплаты труда и методы его расчета Налоговая система Российской Федерации

Налоговая система Российской Федерации Основные элементы социального проекта

Основные элементы социального проекта Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ