- Понятие и назначение финансов. Тема 1

Содержание

- 2. Литература Финансы: учебник / коллектив авторов; под ред. Е.В. Маркиной. – М.: КНОРУС, 2014. – 432

- 3. План лекции Эволюция взглядов на финансы Сущность финансов Финансовые ресурсы: источники и виды Финансовый механизм его

- 4. Вопрос 1 Эволюция взглядов на финансы "История - наука будущего" Константин Кушнер

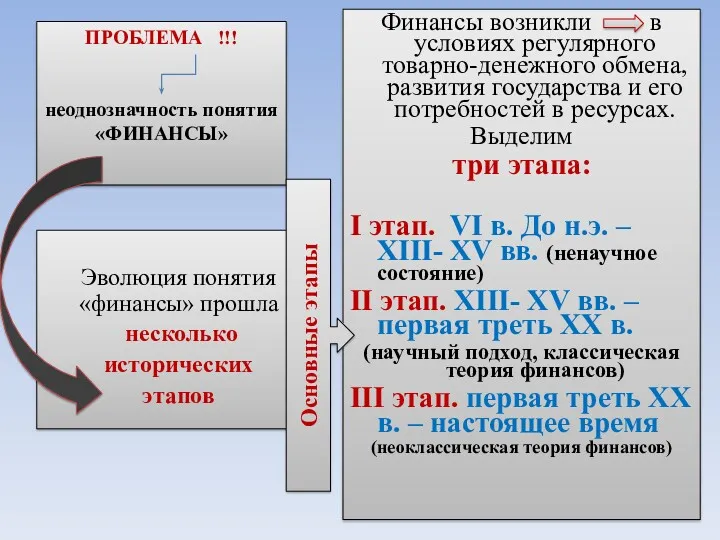

- 5. ПРОБЛЕМА !!! неоднозначность понятия «ФИНАНСЫ» Финансы возникли в условиях регулярного товарно-денежного обмена, развития государства и его

- 6. I этап VI в. До н.э. – ХIII- ХV вв. Характеризуется становлением предпосылок (условий) возникновения финансов

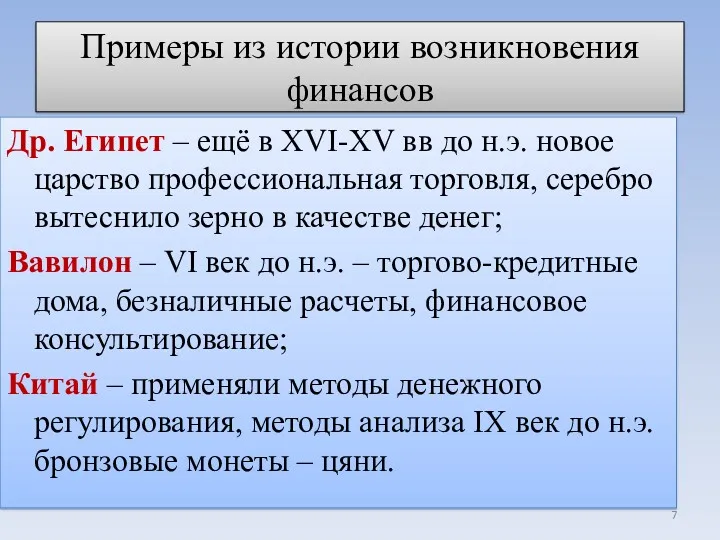

- 7. Примеры из истории возникновения финансов Др. Египет – ещё в XVI-XV вв до н.э. новое царство

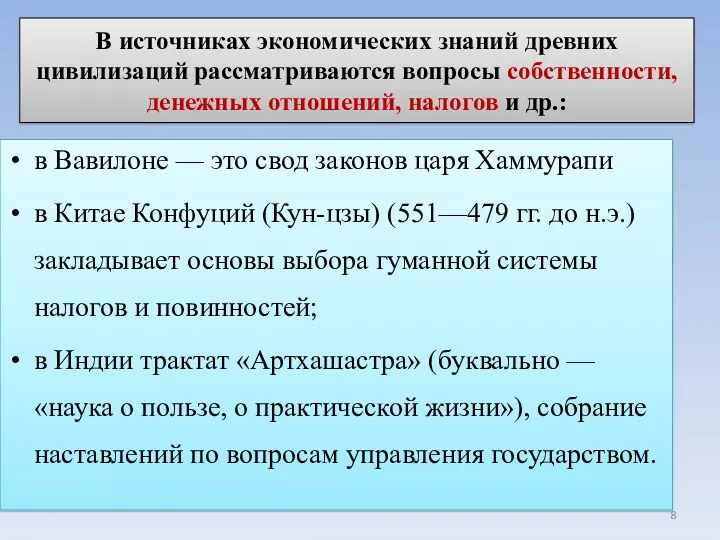

- 8. В источниках экономических знаний древних цивилизаций рассматриваются вопросы собственности, денежных отношений, налогов и др.: в Вавилоне

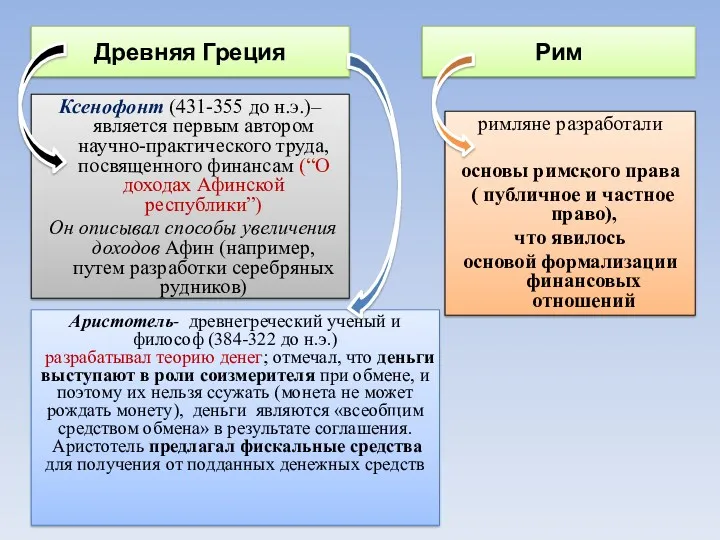

- 9. Древняя Греция Ксенофонт (431-355 до н.э.)– является первым автором научно-практического труда, посвященного финансам (“О доходах Афинской

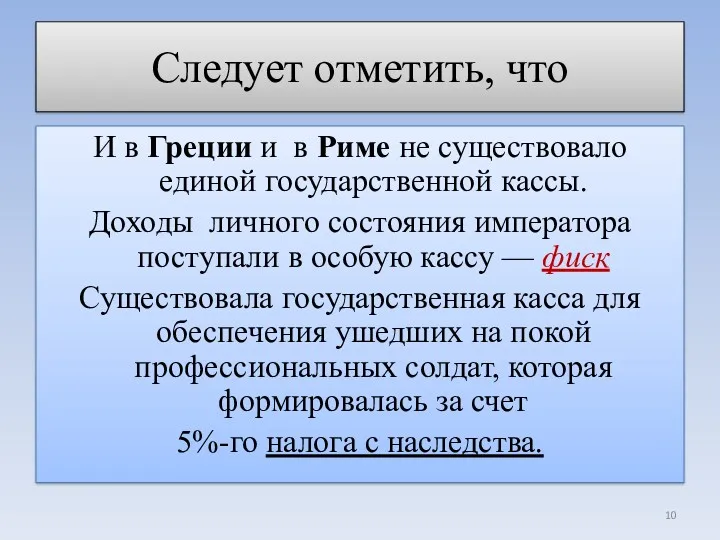

- 10. Следует отметить, что И в Греции и в Риме не существовало единой государственной кассы. Доходы личного

- 11. II этап ХIII- ХV вв. – первая треть ХХ в Этап перехода к научной обработке, а

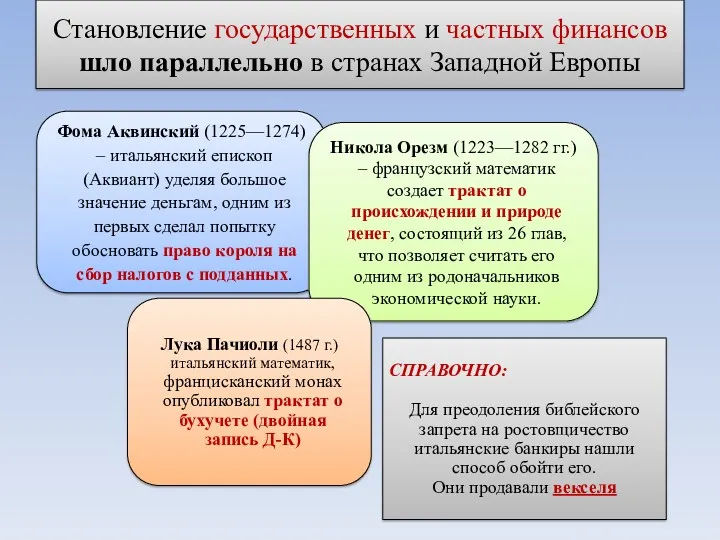

- 12. Становление государственных и частных финансов шло параллельно в странах Западной Европы Фома Аквинский (1225—1274) – итальянский

- 13. Существует три основные гипотезы (версии) происхождения категории «финансы»: Итальянская Немецкая Французская

- 14. Итальянская гипотеза происхождения понятия «финансы» Понятие «финансы» от латинских слов: finis – конец, наступление срока платежа

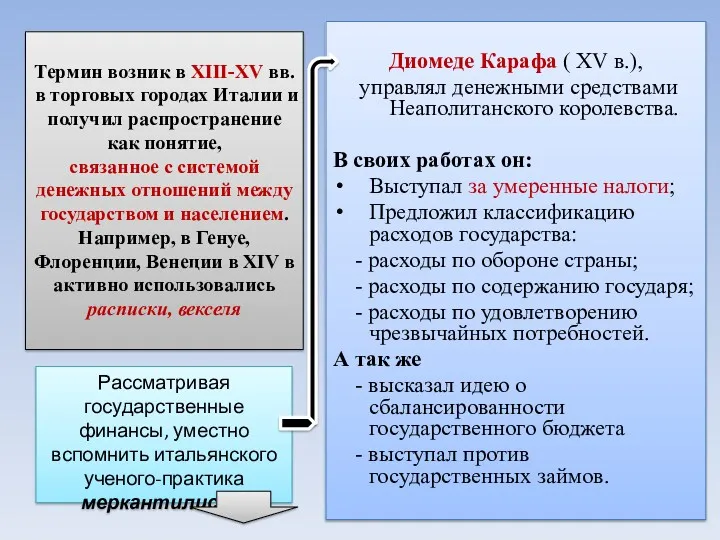

- 15. Термин возник в XIII-XV вв. в торговых городах Италии и получил распространение как понятие, связанное с

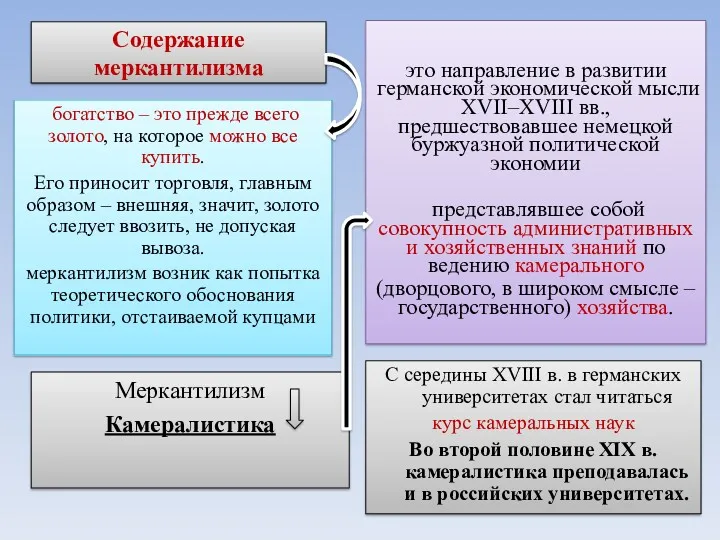

- 16. Содержание меркантилизма богатство – это прежде всего золото, на которое можно все купить. Его приносит торговля,

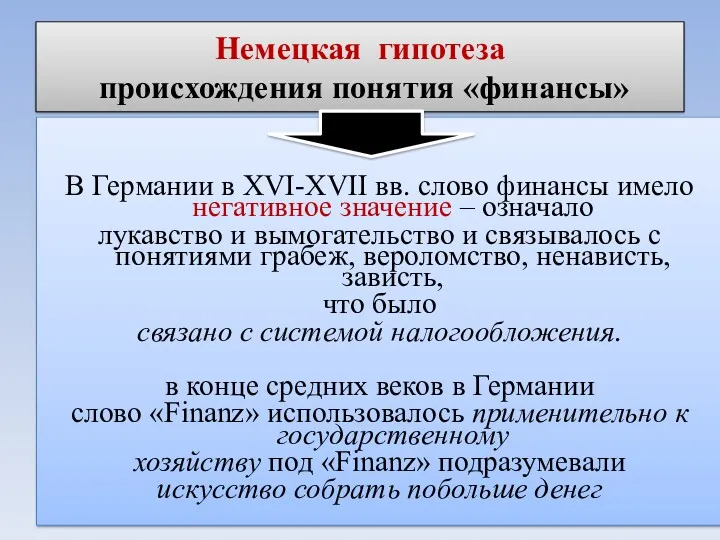

- 17. Немецкая гипотеза происхождения понятия «финансы» В Германии в XVI-XVII вв. слово финансы имело негативное значение –

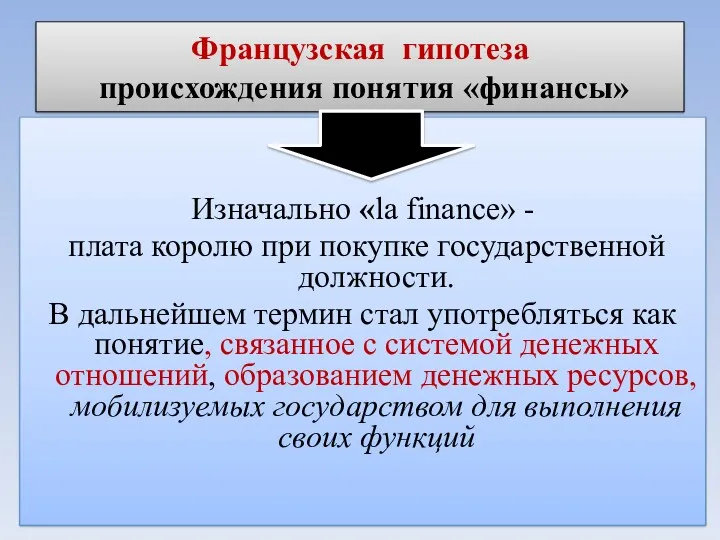

- 18. Французская гипотеза происхождения понятия «финансы» Изначально «la finance» - плата королю при покупке государственной должности. В

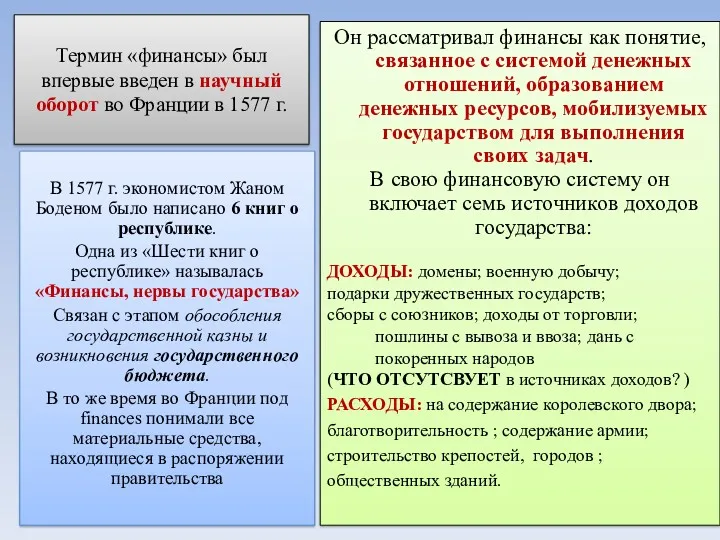

- 19. Термин «финансы» был впервые введен в научный оборот во Франции в 1577 г. Он рассматривал финансы

- 20. Параллельно государственным финансам формировались частные финансы Условия возникновения частных финансов: существование реальных денег (золотых и серебряных

- 21. Значение буржуазных революций для финансов В результате буржуазных революций в XVI- ХVIII вв. Изменились форма правления

- 22. Начиная с ХVII в. просматриваются два основных направления в развитии теории финансов – немецкое (германское) и

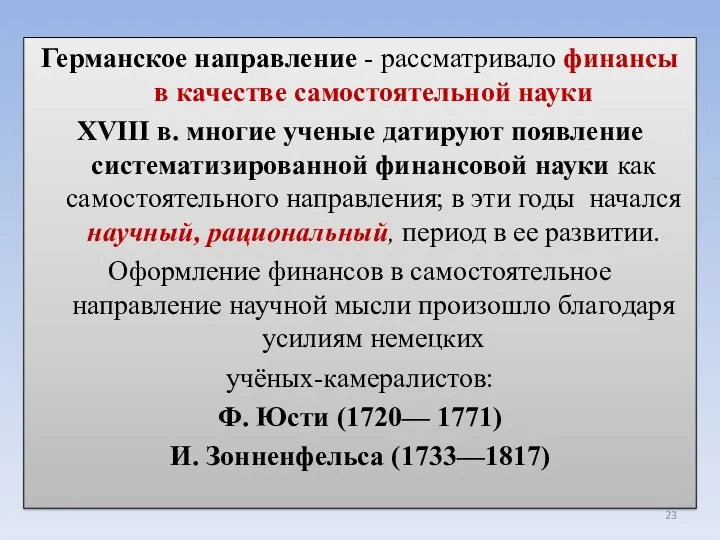

- 23. Германское направление - рассматривало финансы в качестве самостоятельной науки XVIII в. многие ученые датируют появление систематизированной

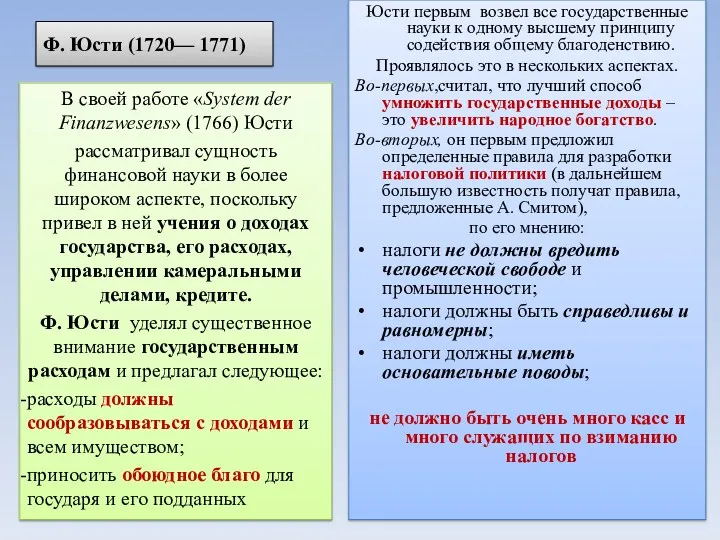

- 24. Ф. Юсти (1720— 1771) Юсти первым возвел все государственные науки к одному высшему принципу содействия общему

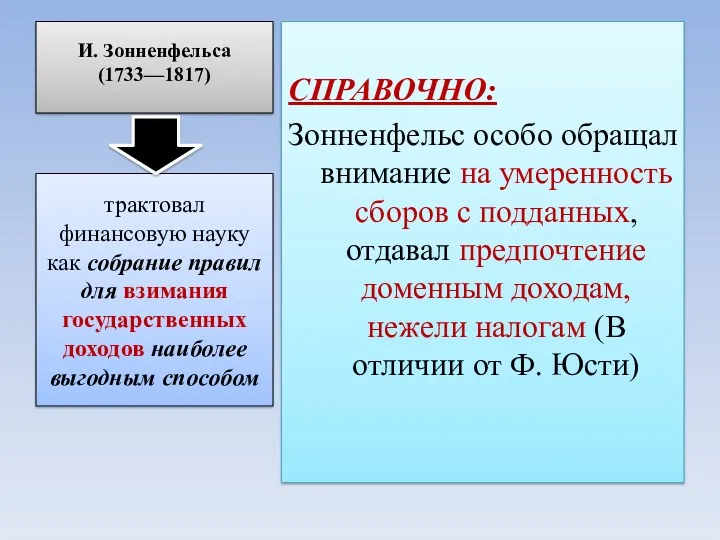

- 25. И. Зонненфельса (1733—1817) СПРАВОЧНО: Зонненфельс особо обращал внимание на умеренность сборов с подданных, отдавал предпочтение доменным

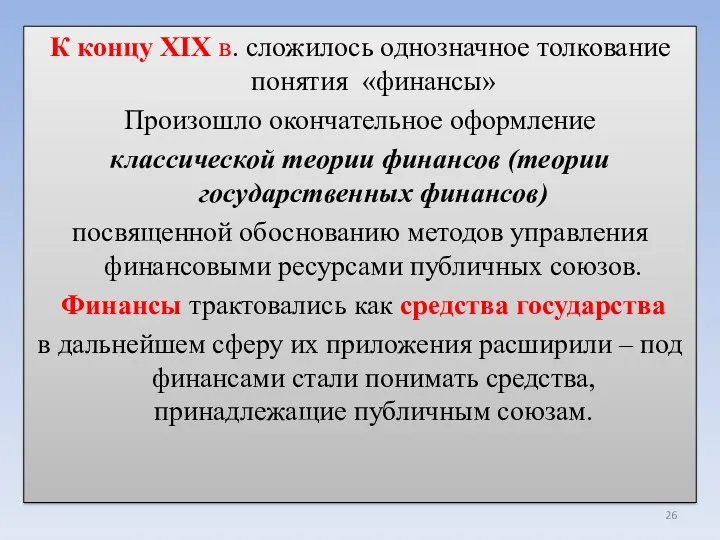

- 26. К концу XIX в. сложилось однозначное толкование понятия «финансы» Произошло окончательное оформление классической теории финансов (теории

- 27. Основными разделами финансов были а) вводная часть (обзор государственных потребностей, понятие о финансовом хозяйстве и финансовом

- 28. Английское направление рассматривало финансы как составную часть общей экономической теории. Адам Смит (1723—1790) развил экономическую основу

- 29. А. Смит выделяет следующие функции государства: 1. Поддержание порядка в стране 2. Обеспечение внешней безопасности 3.

- 30. Следует отметить, что период становления и развития классической теории финансов, продолжавшийся почти 200 лет, закончился в

- 31. III этап - первая треть ХХ в. - настоящее время Становление неоклассической теории финансов

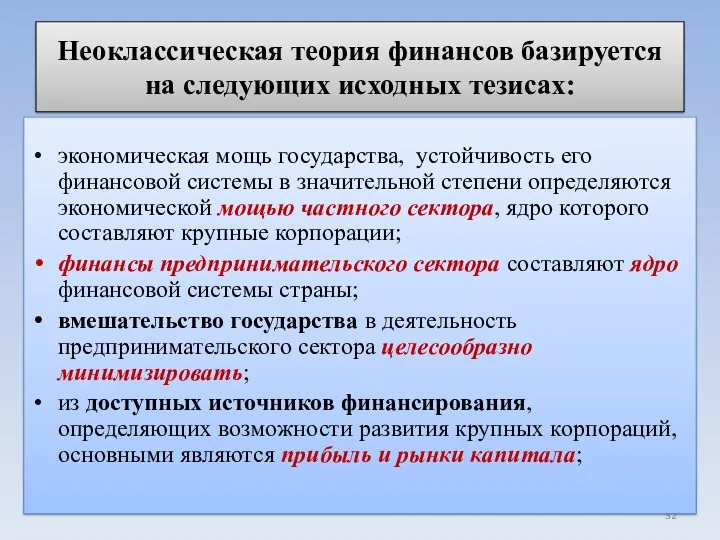

- 32. Неоклассическая теория финансов базируется на следующих исходных тезисах: экономическая мощь государства, устойчивость его финансовой системы в

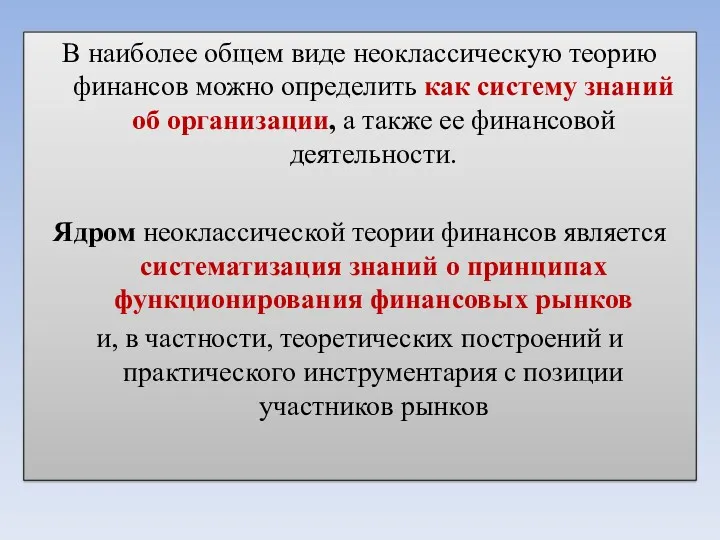

- 33. В наиболее общем виде неоклассическую теорию финансов можно определить как систему знаний об организации, а также

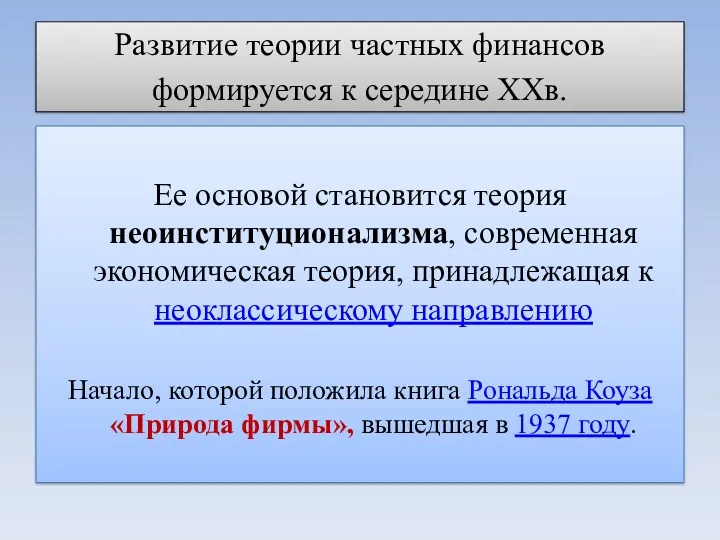

- 34. Развитие теории частных финансов формируется к середине XXв. Ее основой становится теория неоинституционализма, современная экономическая теория,

- 35. Можно отметить, что из многих новаций основным выделяют два направления: основы теории портфеля, разработанные Г. Марковицем,

- 36. Также следует отметить, что многие ученые, стоявшие у истоков неоклассической теории финансов, впоследствии станут лауреатами Нобелевской

- 37. В России в конце ХVIII – начале ХIХ века слово «финансы» впервые использовал Семён Десницкий (1740-

- 38. Особенности развития финансовой науки в России Особенность развития финансовой науки в России состояла в том, что

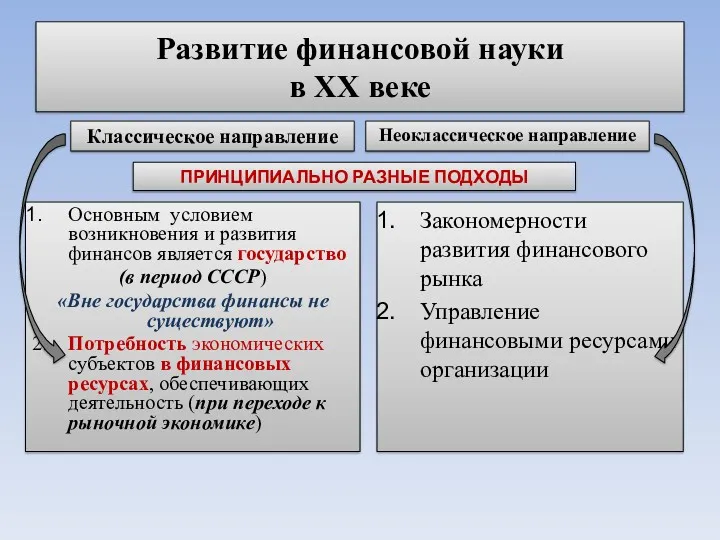

- 39. Развитие финансовой науки в ХХ веке Классическое направление Основным условием возникновения и развития финансов является государство

- 40. Вопрос 2 Сущность финансов

- 41. ФИНАНСЫ связаны: Финансовые отношения проявляются через «финансовые операции» Все финансовые операции осуществляются в денежной форме и

- 42. Финансовые операции Многообразие финансовых операций Уплата налогов и других платежей в бюджет; Перечисление средств на безвозвратной

- 43. РАСПРЕДЕЛЕНИЕ – ЭТО одна из стадий общественного воспроизводства СТАДИИ ОБЩЕСТВЕННОГО ВОСПРОИЗВОДСТВА обмен Потребление производство распределение Процесс

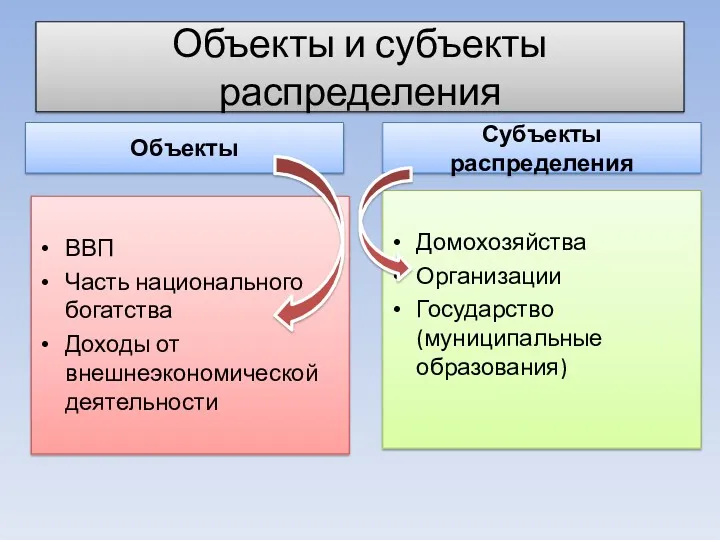

- 44. Объекты и субъекты распределения Объекты ВВП Часть национального богатства Доходы от внешнеэкономической деятельности Субъекты распределения Домохозяйства

- 45. Финансовые отношения Находятся на пересечении Связаны с формированием доходов поступлений накоплений у различных экономических субъектов Субъекты

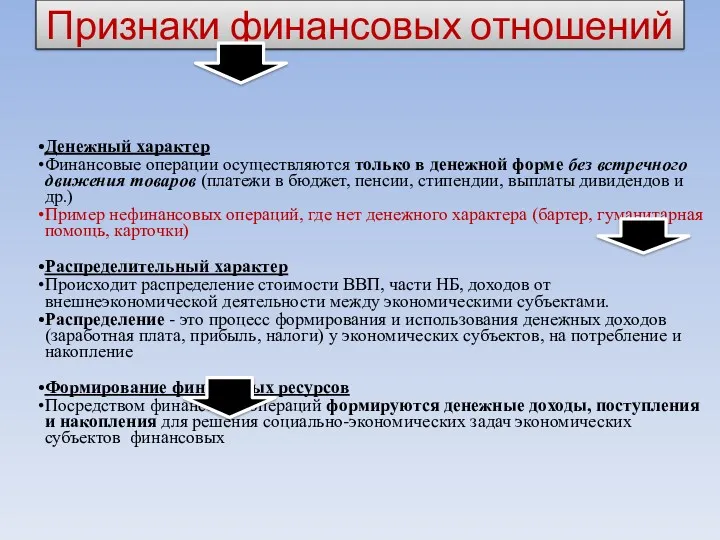

- 46. Признаки финансовых отношений Денежный характер Финансовые операции осуществляются только в денежной форме без встречного движения товаров

- 47. Исходя из вышеизложенного, дадим определение «Финансы» – это совокупность денежных распределительных отношений по поводу формирования и

- 48. Следует отметить!!! Понятие «финансы» зачастую отожествляют с понятием «деньги» В действительности это не так, хотя без

- 49. Вопрос 3 Финансовые ресурсы: источники и виды финансовых ресурсов

- 50. Финансовые ресурсы – материальные носители финансовых отношений

- 51. «Финансовые ресурсы» трактуются различно В отечественной практике этот термин впервые был применен при составлении первого пятилетнего

- 52. Трактовка финансовых ресурсов

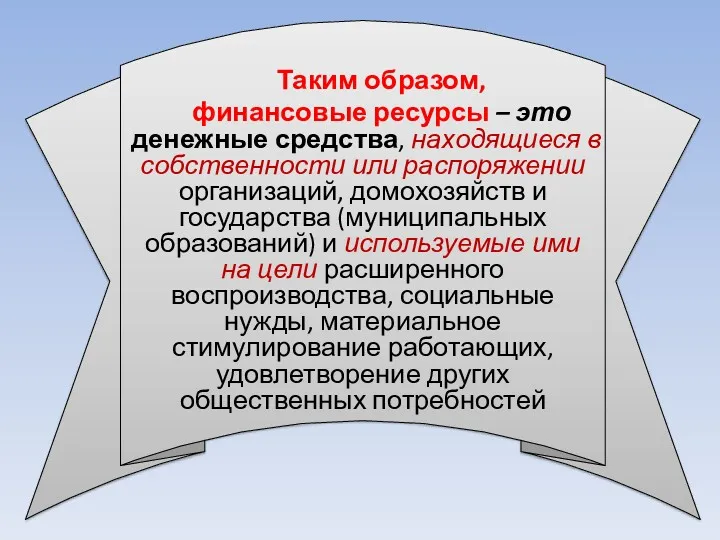

- 53. Признаки коммерческой организации Таким образом, финансовые ресурсы – это денежные средства, находящиеся в собственности или распоряжении

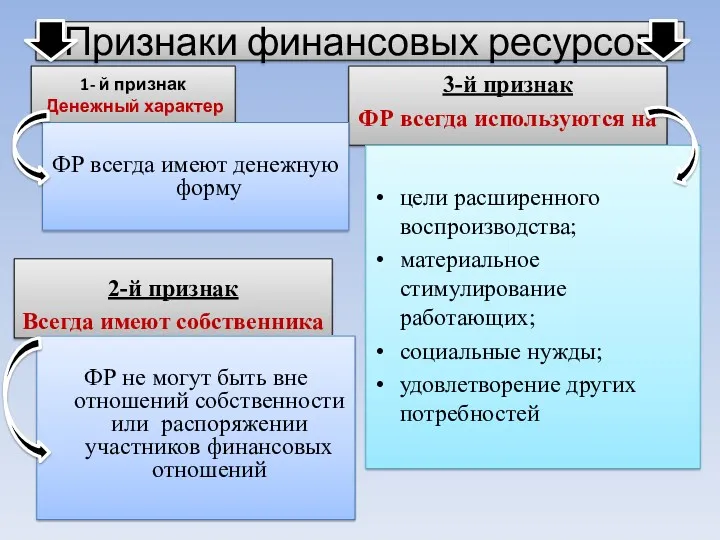

- 54. Признаки финансовых ресурсов 2-й признак Всегда имеют собственника ФР не могут быть вне отношений собственности или

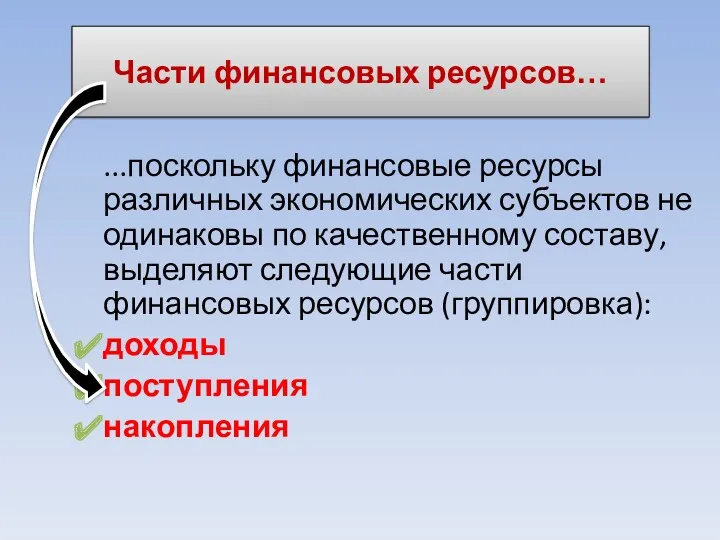

- 55. Части финансовых ресурсов… ...поскольку финансовые ресурсы различных экономических субъектов не одинаковы по качественному составу, выделяют следующие

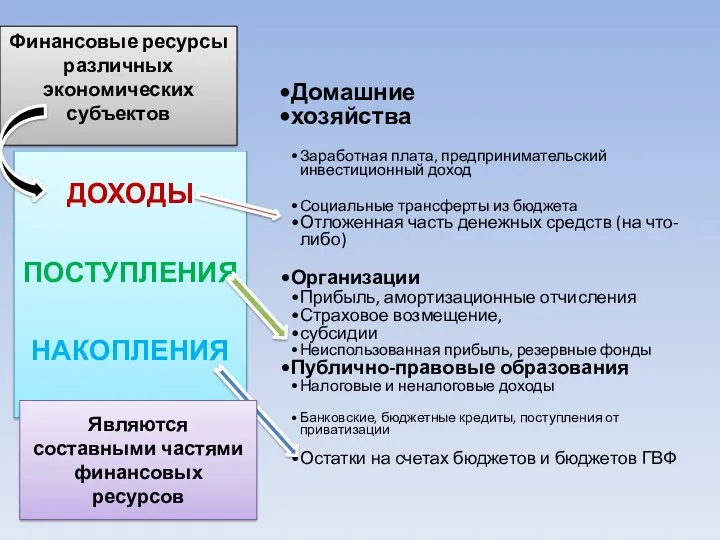

- 56. Доходы – часть финансовых ресурсов, которые экономический субъект получает на регулярной основе, но, например, у организаций

- 57. Финансовые ресурсы различных экономических субъектов ДОХОДЫ ПОСТУПЛЕНИЯ НАКОПЛЕНИЯ Домашние хозяйства Заработная плата, предпринимательский инвестиционный доход Социальные

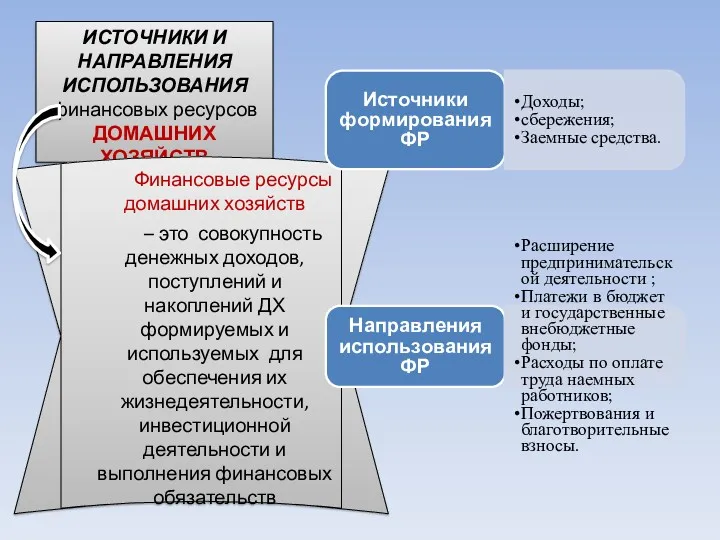

- 58. ИСТОЧНИКИ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов ДОМАШНИХ ХОЗЯЙСТВ Финансовые ресурсы домашних хозяйств – это совокупность денежных

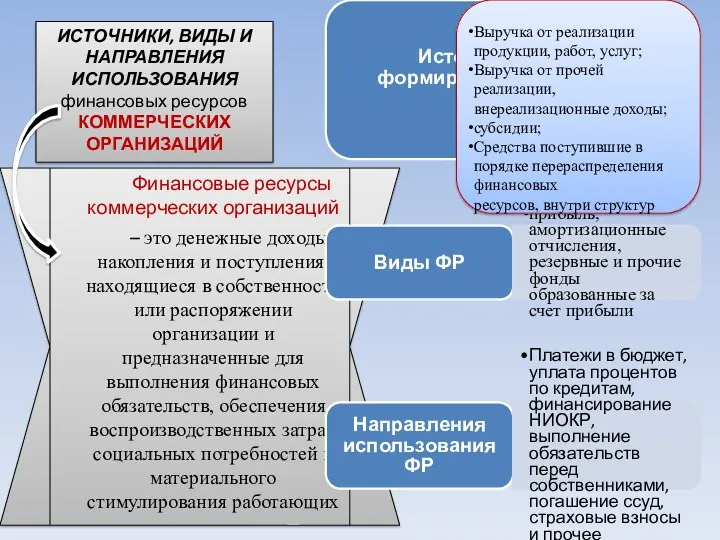

- 59. ИСТОЧНИКИ, ВИДЫ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ Финансовые ресурсы коммерческих организаций – это денежные

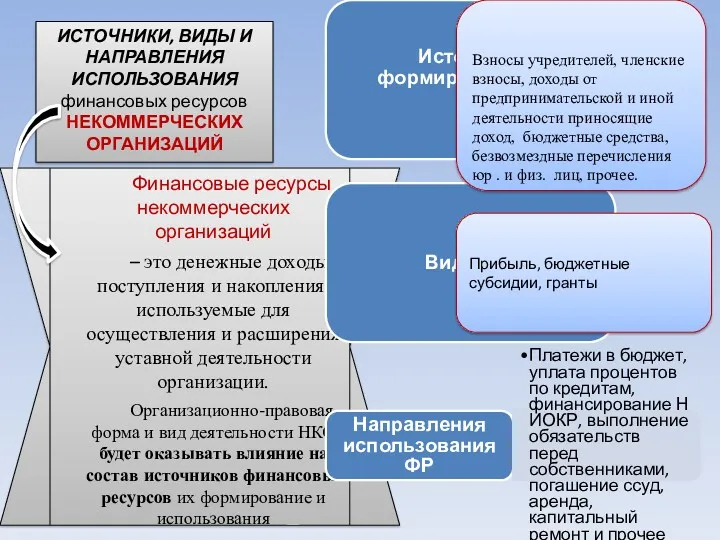

- 60. ИСТОЧНИКИ, ВИДЫ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ Финансовые ресурсы некоммерческих организаций – это денежные

- 61. СПРАВОЧНО: На состав источников финансовых ресурсов оказывает влияние: сфера деятельности (материальная или социальная сфера); характер деятельности

- 62. ППО

- 65. Формы организации финансовых ресурсов Фондовая Нефондовая Обособленная часть финансовых ресурсов предназначенных для определенных целей (бюджет, внебюджетные

- 66. Финансовые резервы – это… …часть финансовых ресурсов (в фондовой форме) организаций, ППО, домохозяйств ? которая предназначена

- 67. Резервные фонды организации В акционерных обществах (ст.35 ФЗ «Об акционерных обществах») образование резервного фонда является обязательным

- 68. Бюджетные резервные фонды РФ В расходной части бюджетов предусматривается создание резервных фондов В составе бюджетов образуются

- 69. Резервный фонд является частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в

- 70. Совокупный объем Резервного фонда

- 71. Фонд национального благосостояния является частью средств федерального бюджета. Фонд призван стать частью устойчивого механизма пенсионного обеспечения

- 72. Совокупный объем ФНБ

- 73. Организационное обособление денежных средств от общей части финансовых ресурсов; Постоянное пополнение/использование средств фонда; Строго целевой характер

- 74. Фондовая форма образования и использования финансовых ресурсов имеет преимущества по сравнению с нефондовой так как, Функционирование

- 75. Вопрос 4 Финансовый механизм

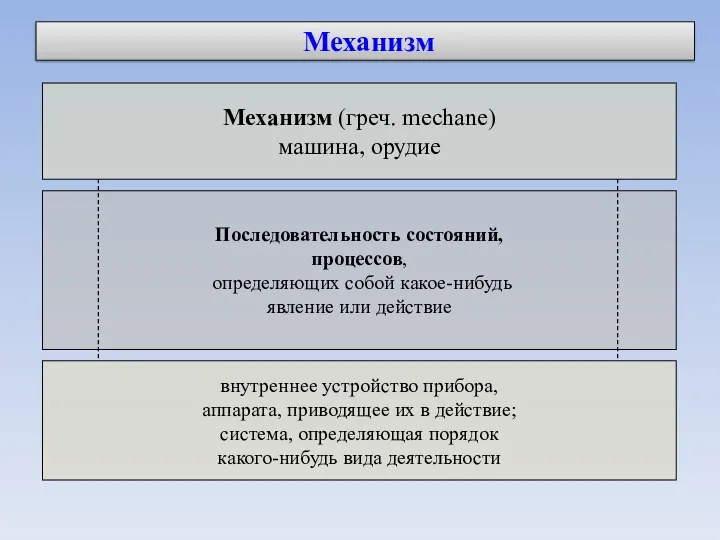

- 76. внутреннее устройство прибора, аппарата, приводящее их в действие; система, определяющая порядок какого-нибудь вида деятельности Последовательность состояний,

- 77. Понятие «финансового механизма» неоднозначно трактуется в научной отечественной и зарубежной литературе, существуют различные подходы к определению

- 78. Поляк Г.Б.: Финансовый механизм… совокупность форм организации финансовых отношений, методов (способов) формирования и использования финансовых ресурсов,

- 79. Колчина Н.В.: Финансовый механизм… часть хозяйственного механизма, совокупность форм и методов управления финансами организации в целях

- 80. Ковалев В.В.: Финансовый механизм… система организации, регулирования и планирования финансовых отношений, способов формирования и использования финансовых

- 81. Наиболее полная систематизация в представлении финансового механизма содержится в учебнике «Финансы» под редакцией Маркиной Е.В.

- 82. Признаки коммерческой организации «Финансовый механизм» – совокупность видов, форм организации финансовых отношений, специфических методов формирования и

- 83. От финансового механизма зависят пропорции распределения и перераспределения ВВП

- 84. Социальные проблемы: Высокая степень дифференциации доходов граждан страны (социальное неравенство) ; низкий уровень жизни основной массы

- 85. В соответствии с п. 2 ст. 4 ФЗ "О прожиточном минимуме в Российской Федерации" Правительство Российской

- 86. Финансовый механизм Директивный Регулирующий Государство определяет основные условия и правила отношений между экономическими субъектами и внутри

- 87. Элементы финансового механизма

- 88. Виды финансовых отношений элемент финансового механизма

- 89. Виды финансовых отношений ППО (налоговые, бюджетные, межбюджетные) налоги (НДС, акцизы, налог на прибыль и др.); часть

- 90. Виды финансовых отношений домохозяйств (страховые, бюджетные) Пенсии Стипендии Пособия Доходы

- 91. Виды финансовых отношений коммерческих и некоммерческих организаций Взносы учредителей Прибыль Амортизационные отчисления Дивиденды Страховые возмещения и

- 92. Формы организации финансовых отношений элемент финансового механизма

- 93. Формы финансовых отношений Формы финансовых отношений – внешний порядок проявления, выражающийся в обязательном и добровольном характере

- 94. Методы организации финансовых отношений элемент финансового механизма

- 96. Методы организации финансовых отношений – способы формирования финансовых ресурсов Налоговый метод Страховой метод Финансовый метод Кредитный

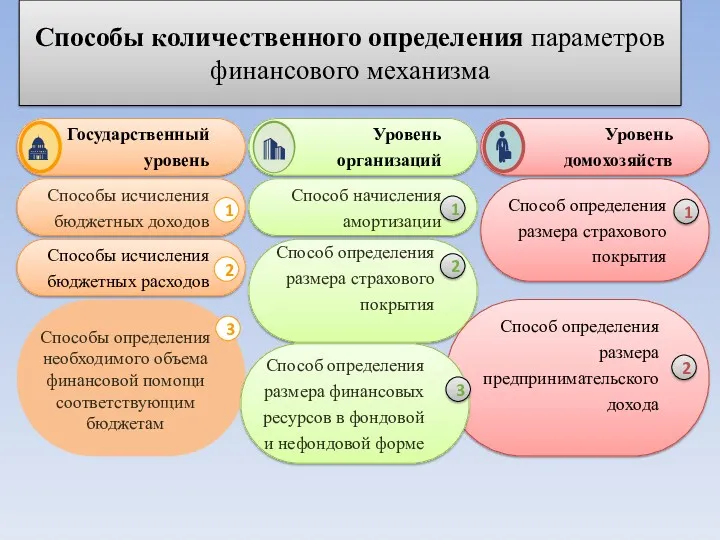

- 97. Способы определения количественных параметров финансовых ресурсов

- 98. 1 2 1 2 3 1 2 Способы определения необходимого объема финансовой помощи соответствующим бюджетам Способ

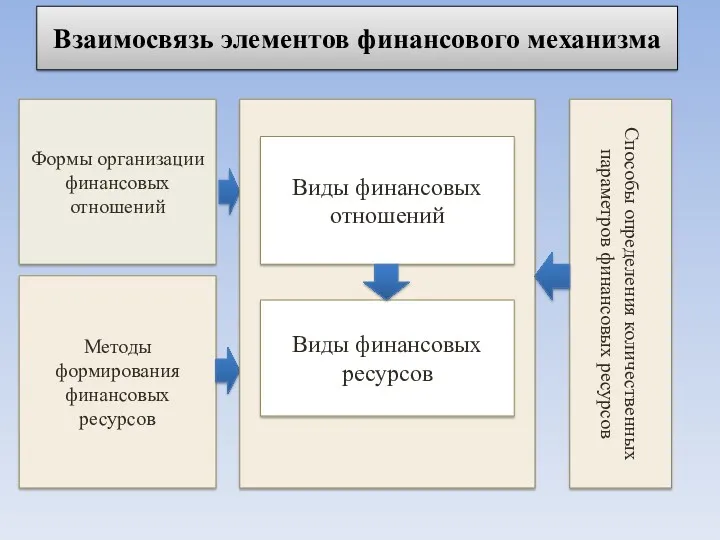

- 99. Взаимосвязь элементов финансового механизма Формы организации финансовых отношений Способы определения количественных параметров финансовых ресурсов Методы формирования

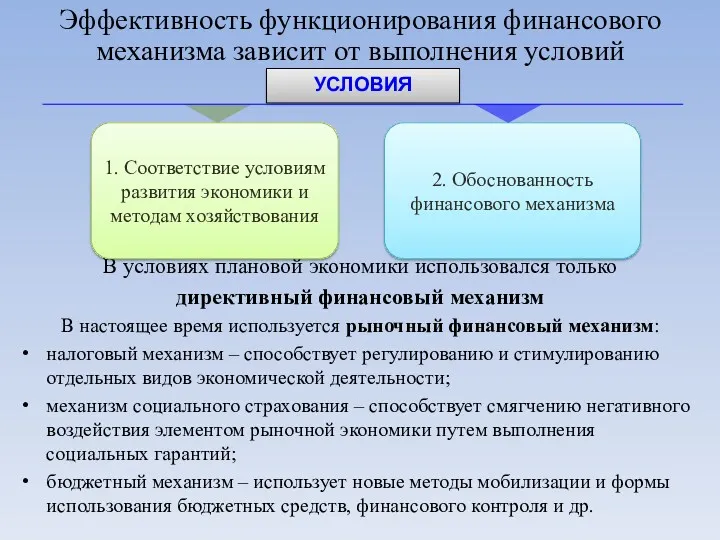

- 100. В условиях плановой экономики использовался только директивный финансовый механизм В настоящее время используется рыночный финансовый механизм:

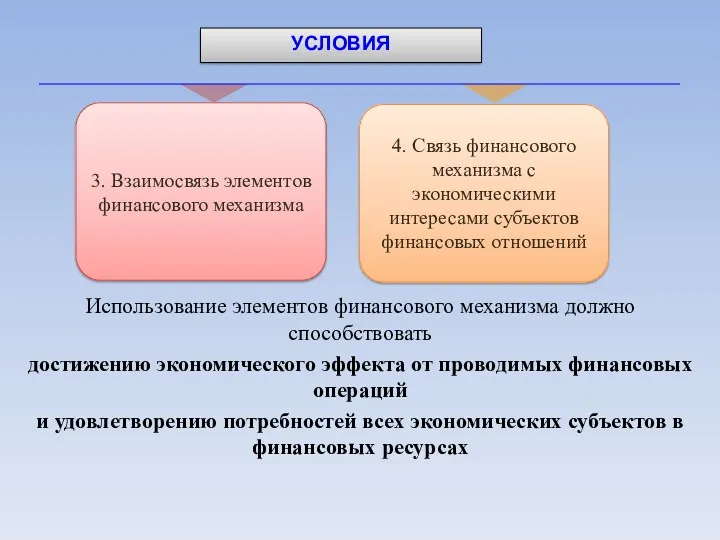

- 101. Использование элементов финансового механизма должно способствовать достижению экономического эффекта от проводимых финансовых операций и удовлетворению потребностей

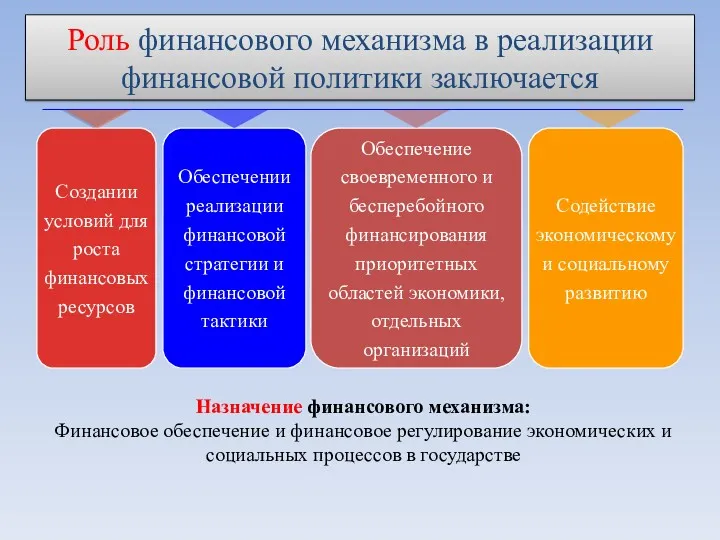

- 102. Роль финансового механизма в реализации финансовой политики заключается Назначение финансового механизма: Финансовое обеспечение и финансовое регулирование

- 103. Тема доклада на семинар: «Финансовые ресурсы и резервы их роста в современных условиях, финансовые резервы как

- 104. Спасибо за внимание!

- 106. Скачать презентацию

Литература

Финансы: учебник / коллектив авторов; под ред. Е.В. Маркиной. – М.:

Литература

Финансы: учебник / коллектив авторов; под ред. Е.В. Маркиной. – М.:

План лекции

Эволюция взглядов на финансы

Сущность финансов

Финансовые ресурсы: источники и виды

Финансовый механизм

План лекции

Эволюция взглядов на финансы

Сущность финансов

Финансовые ресурсы: источники и виды

Финансовый механизм

Вопрос 1

Эволюция взглядов на финансы

"История - наука будущего"

Константин Кушнер

Вопрос 1

Эволюция взглядов на финансы

"История - наука будущего"

Константин Кушнер

ПРОБЛЕМА !!!

неоднозначность понятия

«ФИНАНСЫ»

Финансы возникли в условиях регулярного товарно-денежного обмена, развития

ПРОБЛЕМА !!!

неоднозначность понятия

«ФИНАНСЫ»

Финансы возникли в условиях регулярного товарно-денежного обмена, развития

I этап

VI в. До н.э. – ХIII- ХV вв.

Характеризуется становлением

I этап VI в. До н.э. – ХIII- ХV вв. Характеризуется становлением

Примеры из истории возникновения финансов

Др. Египет – ещё в XVI-XV вв

Примеры из истории возникновения финансов

Др. Египет – ещё в XVI-XV вв

В источниках экономических знаний древних цивилизаций рассматриваются вопросы собственности, денежных отношений,

В источниках экономических знаний древних цивилизаций рассматриваются вопросы собственности, денежных отношений,

Древняя Греция

Ксенофонт (431-355 до н.э.)– является первым автором научно-практического труда, посвященного

Древняя Греция

Ксенофонт (431-355 до н.э.)– является первым автором научно-практического труда, посвященного

Следует отметить, что

И в Греции и в Риме не существовало

Следует отметить, что

И в Греции и в Риме не существовало

II этап

ХIII- ХV вв. – первая треть ХХ в

Этап

II этап

ХIII- ХV вв. – первая треть ХХ в

Этап

Становление государственных и частных финансов шло параллельно в странах Западной Европы

Фома

Становление государственных и частных финансов шло параллельно в странах Западной Европы

Фома

Существует три основные гипотезы (версии) происхождения категории «финансы»:

Итальянская

Немецкая

Французская

Существует три основные гипотезы (версии) происхождения категории «финансы»:

Итальянская

Немецкая

Французская

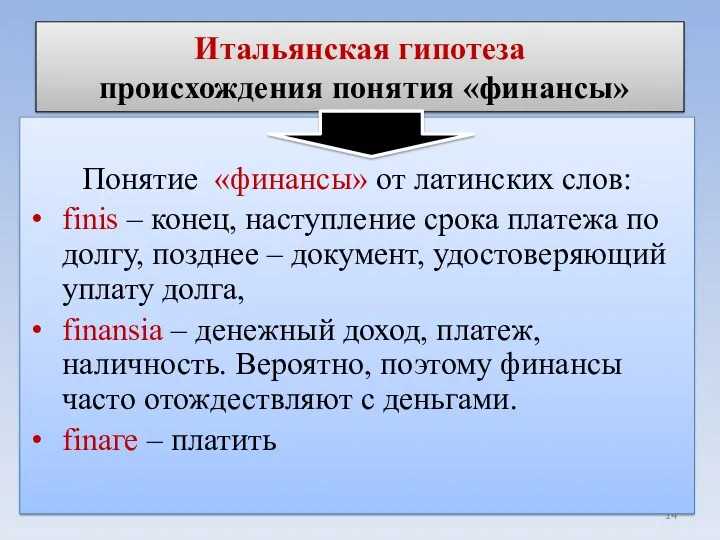

Итальянская гипотеза

происхождения понятия «финансы»

Понятие «финансы» от латинских слов:

finis – конец,

Итальянская гипотеза

происхождения понятия «финансы»

Понятие «финансы» от латинских слов:

finis – конец,

Термин возник в XIII-XV вв. в торговых городах Италии и получил

Термин возник в XIII-XV вв. в торговых городах Италии и получил

Содержание меркантилизма

богатство – это прежде всего золото, на которое можно

Содержание меркантилизма

богатство – это прежде всего золото, на которое можно

Немецкая гипотеза

происхождения понятия «финансы»

В Германии в XVI-XVII вв. слово финансы

Немецкая гипотеза

происхождения понятия «финансы»

В Германии в XVI-XVII вв. слово финансы

Французская гипотеза

происхождения понятия «финансы»

Изначально «la finance» -

плата королю при

Французская гипотеза

происхождения понятия «финансы»

Изначально «la finance» -

плата королю при

Термин «финансы» был впервые введен в научный оборот во Франции в

Термин «финансы» был впервые введен в научный оборот во Франции в

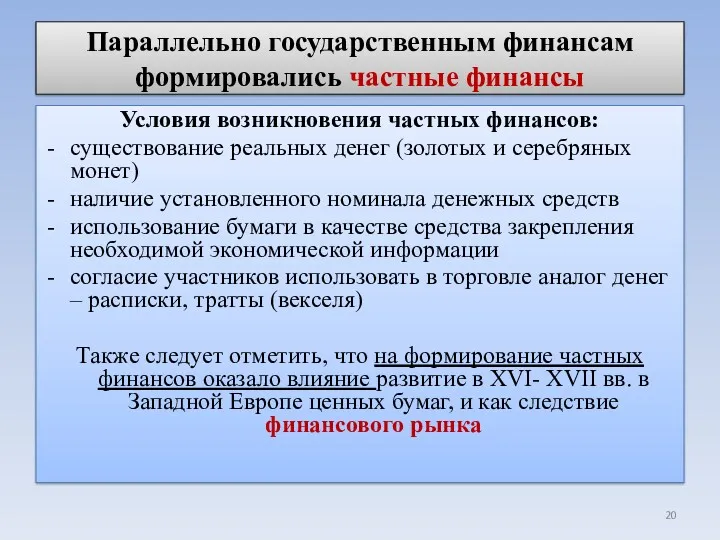

Параллельно государственным финансам

формировались частные финансы

Условия возникновения частных финансов:

существование реальных денег

Параллельно государственным финансам

формировались частные финансы

Условия возникновения частных финансов:

существование реальных денег

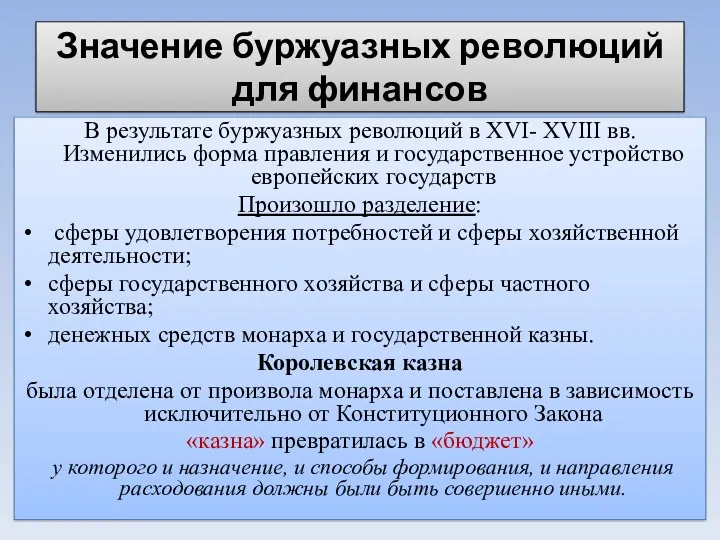

Значение буржуазных революций для финансов

В результате буржуазных революций в XVI- ХVIII

Значение буржуазных революций для финансов

В результате буржуазных революций в XVI- ХVIII

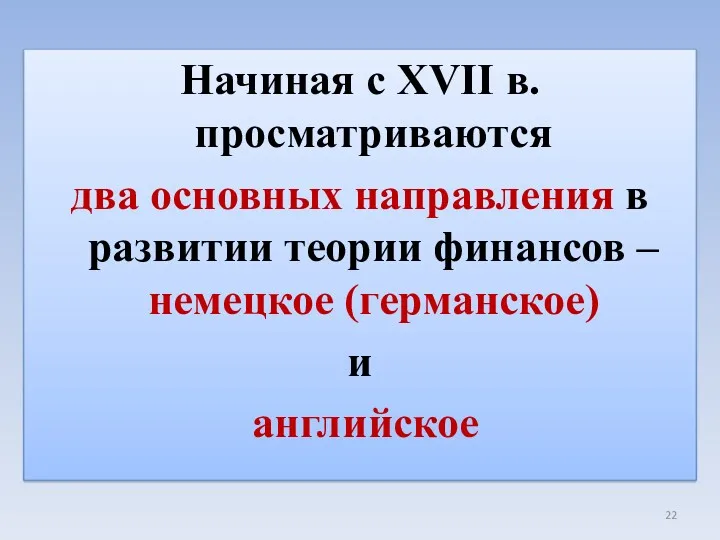

Начиная с ХVII в. просматриваются

два основных направления в развитии теории

Начиная с ХVII в. просматриваются

два основных направления в развитии теории

Германское направление - рассматривало финансы в качестве самостоятельной науки

XVIII в. многие

Германское направление - рассматривало финансы в качестве самостоятельной науки

XVIII в. многие

Ф. Юсти (1720— 1771)

Юсти первым возвел все государственные науки к одному

Ф. Юсти (1720— 1771)

Юсти первым возвел все государственные науки к одному

И. Зонненфельса (1733—1817)

СПРАВОЧНО:

Зонненфельс особо обращал внимание на умеренность сборов с подданных,

И. Зонненфельса (1733—1817)

СПРАВОЧНО:

Зонненфельс особо обращал внимание на умеренность сборов с подданных,

К концу XIX в. сложилось однозначное толкование понятия «финансы»

Произошло окончательное оформление

классической

К концу XIX в. сложилось однозначное толкование понятия «финансы»

Произошло окончательное оформление

классической

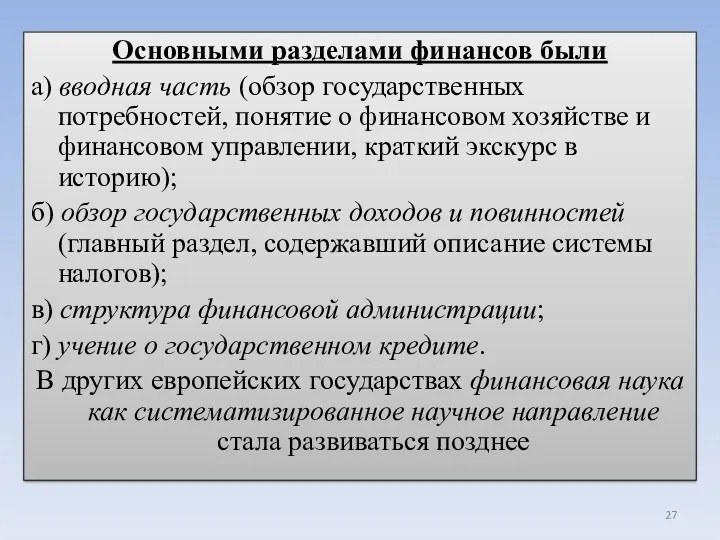

Основными разделами финансов были

а) вводная часть (обзор государственных потребностей, понятие о

Основными разделами финансов были

а) вводная часть (обзор государственных потребностей, понятие о

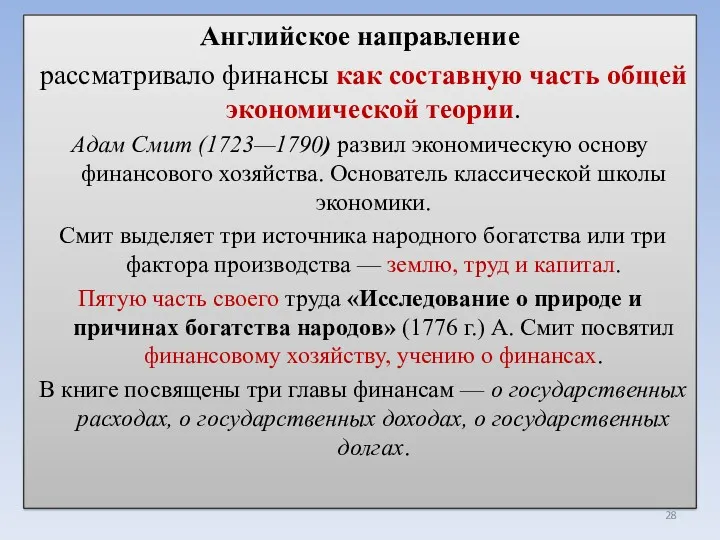

Английское направление

рассматривало финансы как составную часть общей экономической теории.

Адам Смит

Английское направление

рассматривало финансы как составную часть общей экономической теории.

Адам Смит

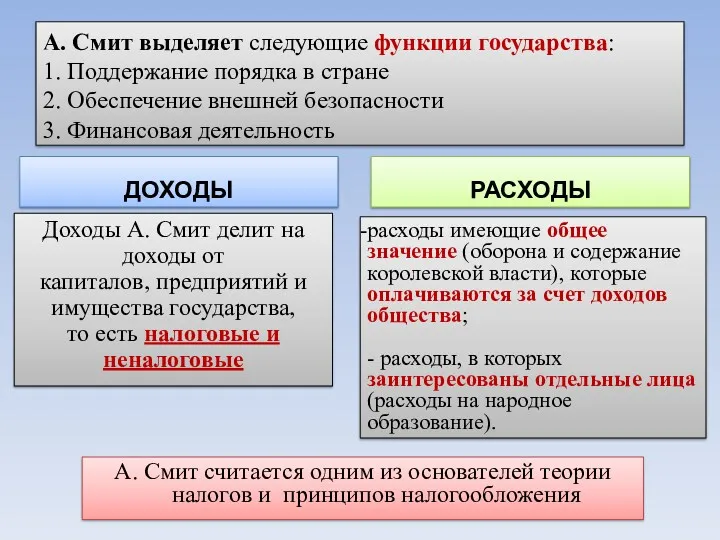

А. Смит выделяет следующие функции государства:

1. Поддержание порядка в стране

2. Обеспечение

А. Смит выделяет следующие функции государства: 1. Поддержание порядка в стране 2. Обеспечение

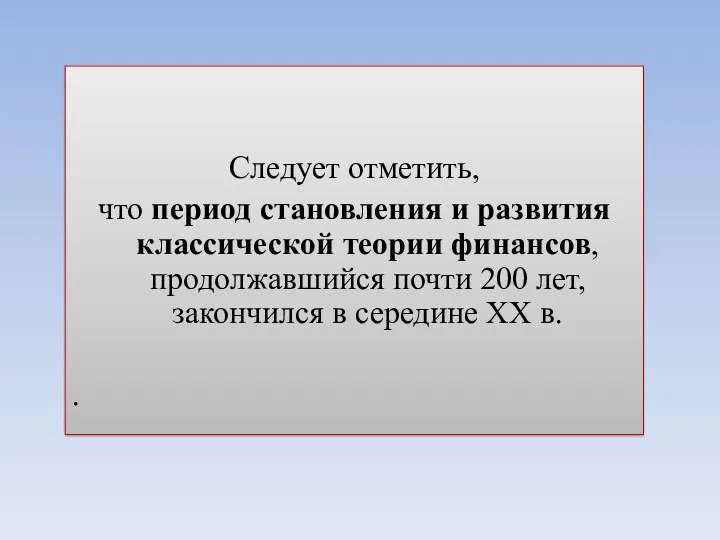

Следует отметить,

что период становления и развития классической теории финансов, продолжавшийся

Следует отметить,

что период становления и развития классической теории финансов, продолжавшийся

III этап - первая треть ХХ в. - настоящее время

Становление

неоклассической

III этап - первая треть ХХ в. - настоящее время

Становление

неоклассической

Неоклассическая теория финансов базируется на следующих исходных тезисах:

экономическая мощь государства, устойчивость

Неоклассическая теория финансов базируется на следующих исходных тезисах:

экономическая мощь государства, устойчивость

В наиболее общем виде неоклассическую теорию финансов можно определить как систему

В наиболее общем виде неоклассическую теорию финансов можно определить как систему

Развитие теории частных финансов формируется к середине XXв.

Ее основой становится

Развитие теории частных финансов формируется к середине XXв.

Ее основой становится

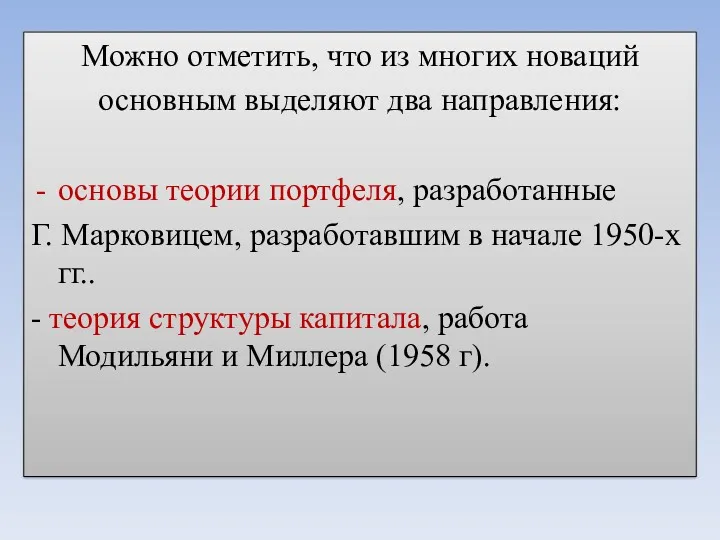

Можно отметить, что из многих новаций

основным выделяют два направления:

основы теории портфеля,

Можно отметить, что из многих новаций

основным выделяют два направления:

основы теории портфеля,

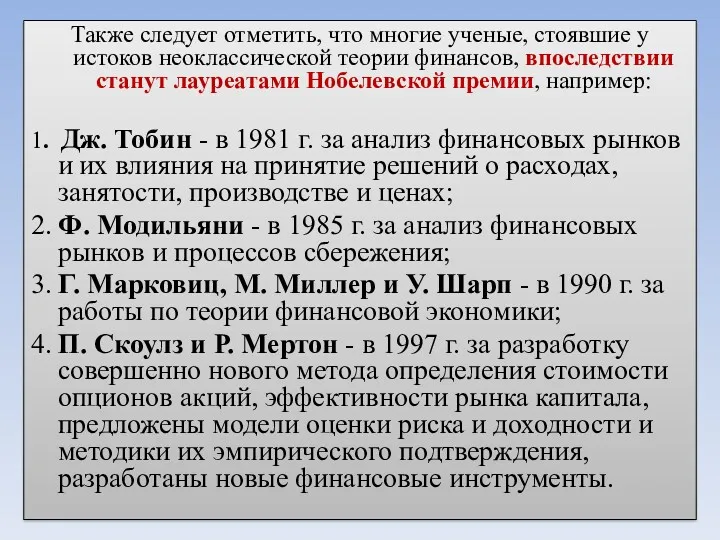

Также следует отметить, что многие ученые, стоявшие у истоков неоклассической теории

Также следует отметить, что многие ученые, стоявшие у истоков неоклассической теории

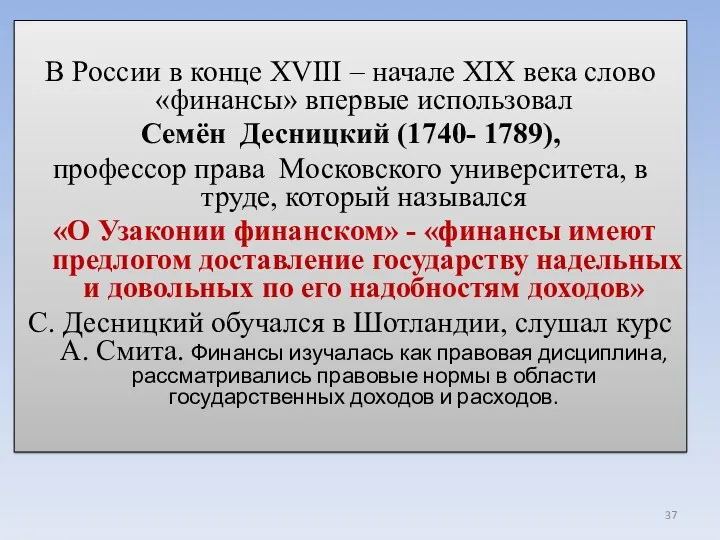

В России в конце ХVIII – начале ХIХ века слово «финансы»

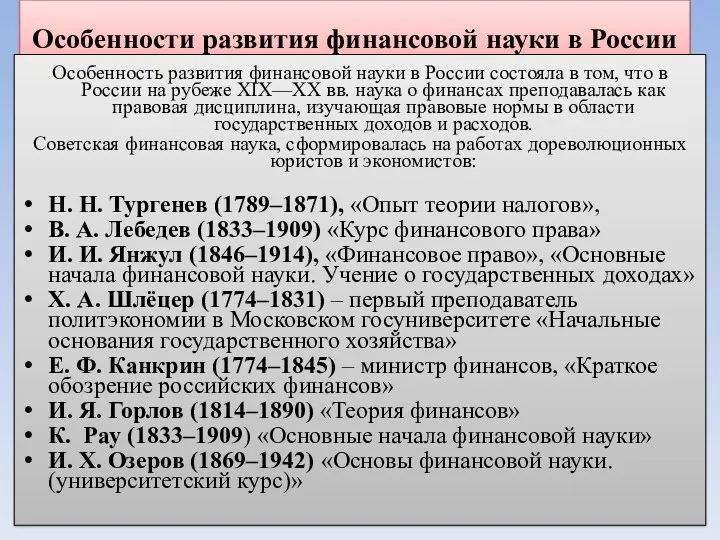

Особенности развития финансовой науки в России

Особенность развития финансовой науки в России

Особенности развития финансовой науки в России

Особенность развития финансовой науки в России

Развитие финансовой науки

в ХХ веке

Классическое направление

Основным условием возникновения и развития финансов

Развитие финансовой науки

в ХХ веке

Классическое направление

Основным условием возникновения и развития финансов

Вопрос 2

Сущность финансов

Вопрос 2

Сущность финансов

ФИНАНСЫ связаны:

Финансовые отношения проявляются через

«финансовые операции»

Все финансовые операции

ФИНАНСЫ связаны:

Финансовые отношения проявляются через

«финансовые операции»

Все финансовые операции

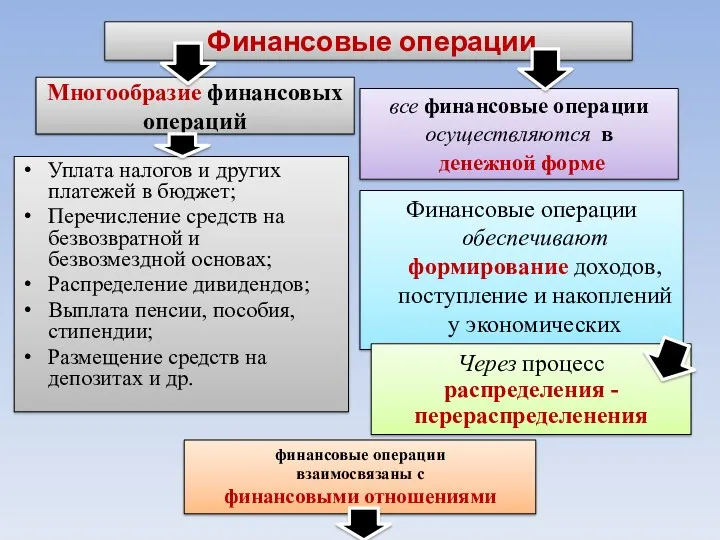

Финансовые операции

Многообразие финансовых операций

Уплата налогов и других платежей в

Финансовые операции

Многообразие финансовых операций

Уплата налогов и других платежей в

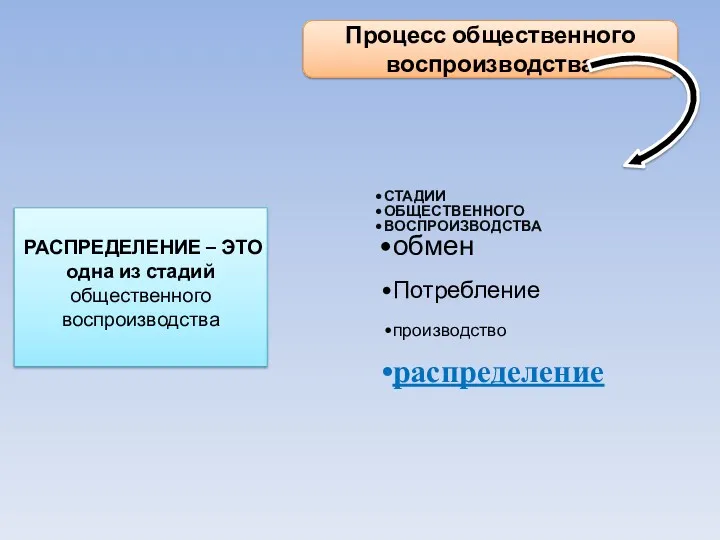

РАСПРЕДЕЛЕНИЕ – ЭТО одна из стадий общественного воспроизводства

СТАДИИ

ОБЩЕСТВЕННОГО

ВОСПРОИЗВОДСТВА

обмен

Потребление

РАСПРЕДЕЛЕНИЕ – ЭТО одна из стадий общественного воспроизводства

СТАДИИ

ОБЩЕСТВЕННОГО

ВОСПРОИЗВОДСТВА

обмен

Потребление

Объекты и субъекты распределения

Объекты

ВВП

Часть национального богатства

Доходы от внешнеэкономической деятельности

Субъекты распределения

Домохозяйства

Организации

Государство

Объекты и субъекты распределения

Объекты

ВВП

Часть национального богатства

Доходы от внешнеэкономической деятельности

Субъекты распределения

Домохозяйства

Организации

Государство

Финансовые отношения

Находятся на пересечении

Связаны с формированием

доходов

поступлений

накоплений

у различных экономических

Финансовые отношения

Находятся на пересечении

Связаны с формированием

доходов

поступлений

накоплений

у различных экономических

Признаки финансовых отношений

Денежный характер

Финансовые операции осуществляются только в денежной форме без

Признаки финансовых отношений

Денежный характер

Финансовые операции осуществляются только в денежной форме без

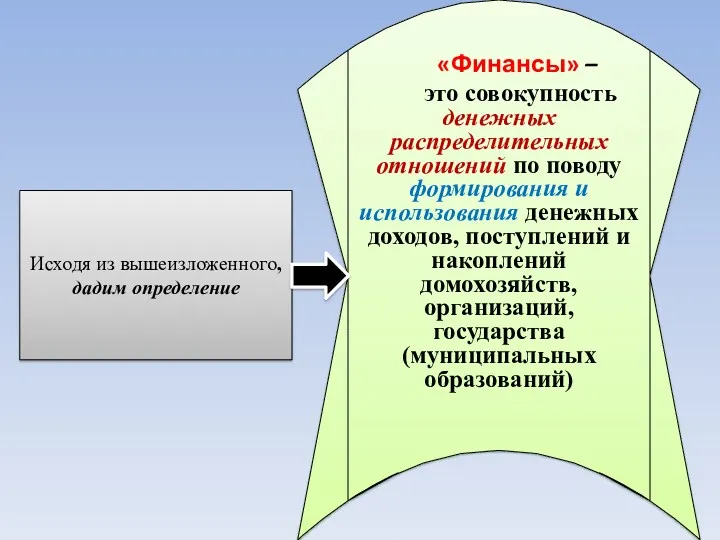

Исходя из вышеизложенного, дадим определение

«Финансы» –

это совокупность денежных распределительных отношений

Исходя из вышеизложенного, дадим определение

«Финансы» –

это совокупность денежных распределительных отношений

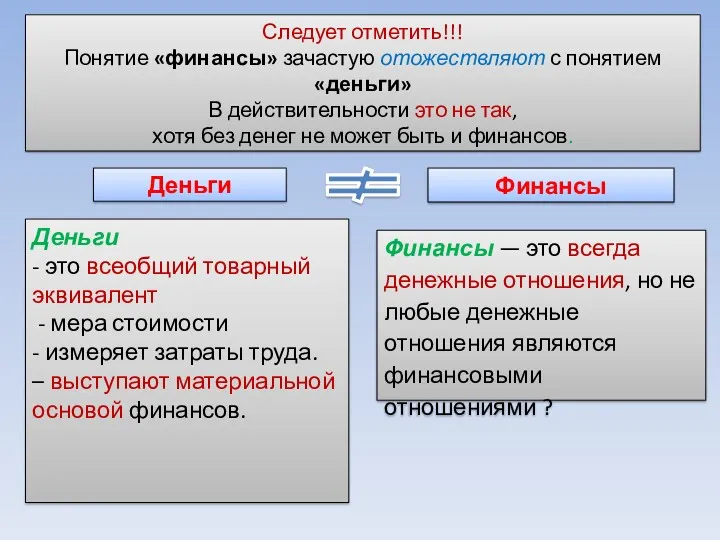

Следует отметить!!!

Понятие «финансы» зачастую отожествляют с понятием «деньги»

В действительности это не

Следует отметить!!! Понятие «финансы» зачастую отожествляют с понятием «деньги» В действительности это не

Вопрос 3

Финансовые ресурсы: источники и виды финансовых ресурсов

Вопрос 3

Финансовые ресурсы: источники и виды финансовых ресурсов

Финансовые ресурсы –

материальные носители

финансовых отношений

Финансовые ресурсы –

материальные носители

финансовых отношений

«Финансовые ресурсы» трактуются различно

В отечественной практике этот термин впервые был применен

В отечественной практике этот термин впервые был применен

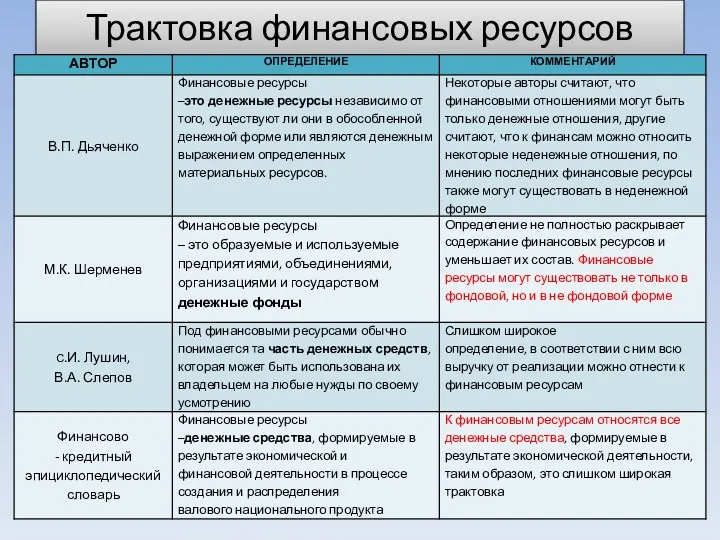

Трактовка финансовых ресурсов

Трактовка финансовых ресурсов

Признаки

коммерческой

организации

Таким образом,

финансовые ресурсы – это денежные средства, находящиеся в

Признаки

коммерческой

организации

Таким образом,

финансовые ресурсы – это денежные средства, находящиеся в

Признаки финансовых ресурсов

2-й признак

Всегда имеют собственника

ФР не могут быть вне отношений

Признаки финансовых ресурсов

2-й признак

Всегда имеют собственника

ФР не могут быть вне отношений

Части финансовых ресурсов…

...поскольку финансовые ресурсы различных экономических субъектов не одинаковы по

Части финансовых ресурсов…

...поскольку финансовые ресурсы различных экономических субъектов не одинаковы по

Доходы – часть финансовых ресурсов, которые экономический субъект получает на регулярной

Доходы – часть финансовых ресурсов, которые экономический субъект получает на регулярной

Финансовые ресурсы различных экономических субъектов

ДОХОДЫ

ПОСТУПЛЕНИЯ

НАКОПЛЕНИЯ

Домашние

хозяйства

Заработная плата, предпринимательский инвестиционный доход

Социальные трансферты

Финансовые ресурсы различных экономических субъектов

ДОХОДЫ

ПОСТУПЛЕНИЯ

НАКОПЛЕНИЯ

Домашние

хозяйства

Заработная плата, предпринимательский инвестиционный доход

Социальные трансферты

ИСТОЧНИКИ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов

ДОМАШНИХ ХОЗЯЙСТВ

Финансовые ресурсы домашних хозяйств

–

ИСТОЧНИКИ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов

ДОМАШНИХ ХОЗЯЙСТВ

Финансовые ресурсы домашних хозяйств

–

ИСТОЧНИКИ, ВИДЫ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов

КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Финансовые ресурсы коммерческих организаций

–

ИСТОЧНИКИ, ВИДЫ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов

КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Финансовые ресурсы коммерческих организаций

–

ИСТОЧНИКИ, ВИДЫ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов

НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Финансовые ресурсы некоммерческих организаций

–

ИСТОЧНИКИ, ВИДЫ И НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ финансовых ресурсов

НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Финансовые ресурсы некоммерческих организаций

–

СПРАВОЧНО:

На состав источников финансовых ресурсов

оказывает влияние:

сфера деятельности (материальная или социальная

На состав источников финансовых ресурсов

оказывает влияние:

сфера деятельности (материальная или социальная

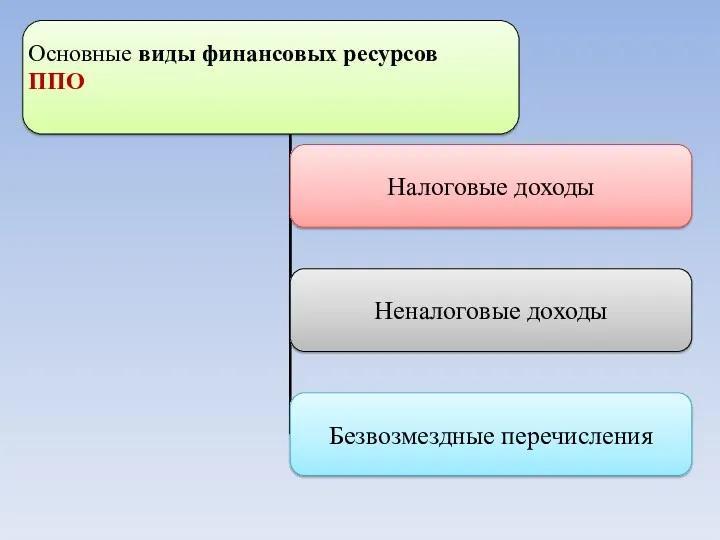

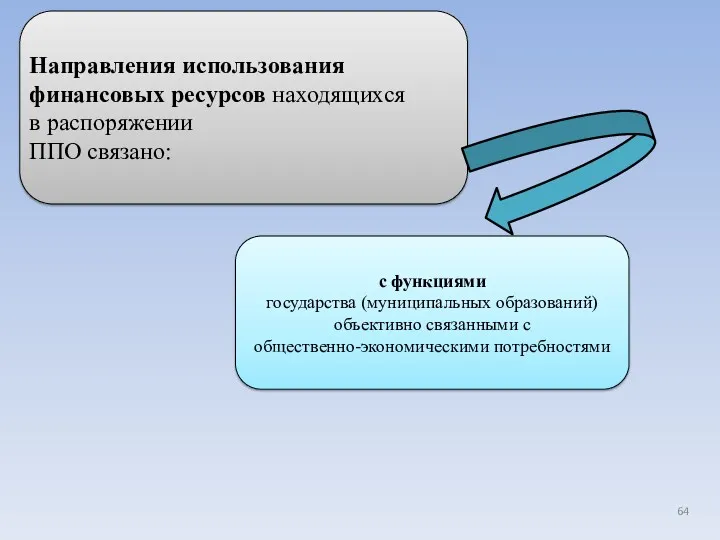

ППО

ППО

Формы организации финансовых ресурсов

Фондовая

Нефондовая

Обособленная часть финансовых ресурсов предназначенных для определенных целей

Формы организации финансовых ресурсов

Фондовая

Нефондовая

Обособленная часть финансовых ресурсов предназначенных для определенных целей

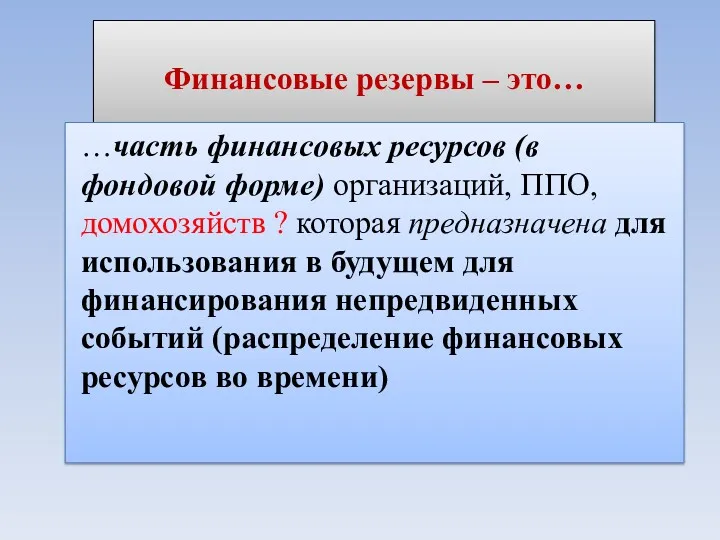

Финансовые резервы – это…

…часть финансовых ресурсов (в фондовой форме) организаций, ППО,

Финансовые резервы – это…

…часть финансовых ресурсов (в фондовой форме) организаций, ППО,

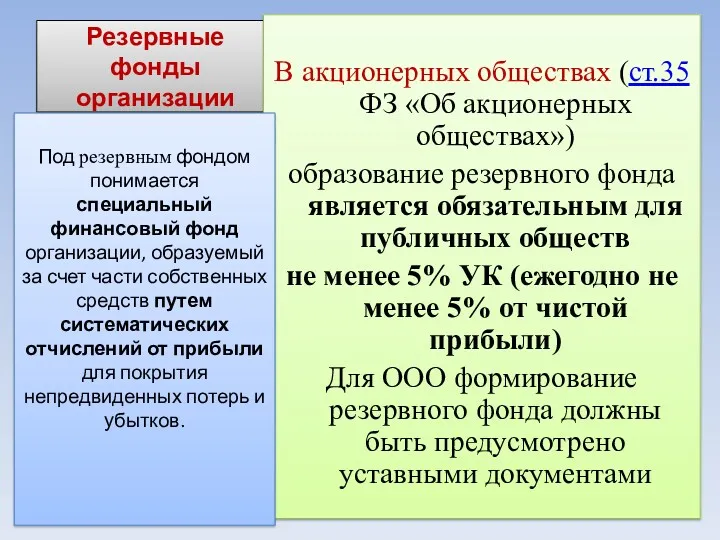

Резервные фонды организации

В акционерных обществах (ст.35 ФЗ «Об акционерных обществах»)

образование резервного

Резервные фонды организации

В акционерных обществах (ст.35 ФЗ «Об акционерных обществах»)

образование резервного

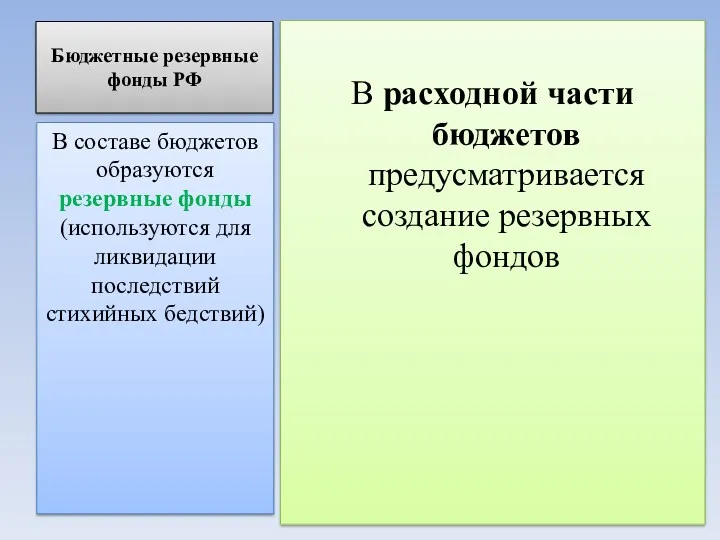

Бюджетные резервные фонды РФ

В расходной части бюджетов предусматривается создание резервных фондов

В

Бюджетные резервные фонды РФ

В расходной части бюджетов предусматривается создание резервных фондов

В

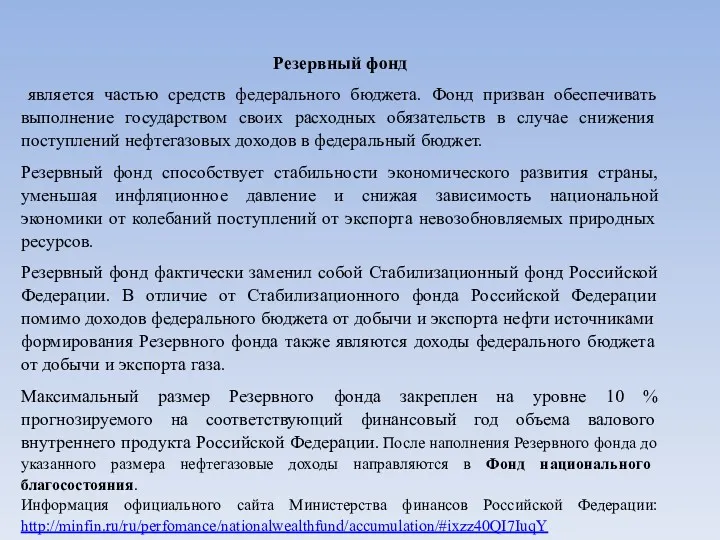

Резервный фонд

является частью средств федерального бюджета. Фонд призван обеспечивать выполнение

Резервный фонд

является частью средств федерального бюджета. Фонд призван обеспечивать выполнение

Совокупный объем Резервного фонда

Совокупный объем Резервного фонда

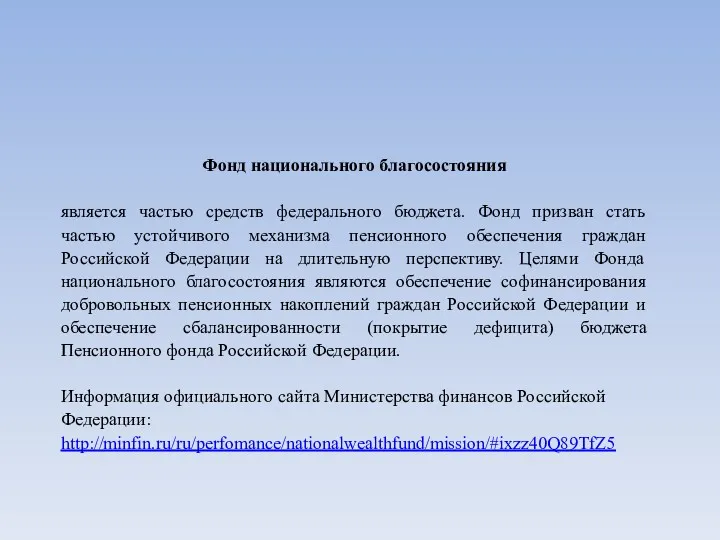

Фонд национального благосостояния

является частью средств федерального бюджета. Фонд призван стать

Фонд национального благосостояния

является частью средств федерального бюджета. Фонд призван стать

Совокупный объем ФНБ

Совокупный объем ФНБ

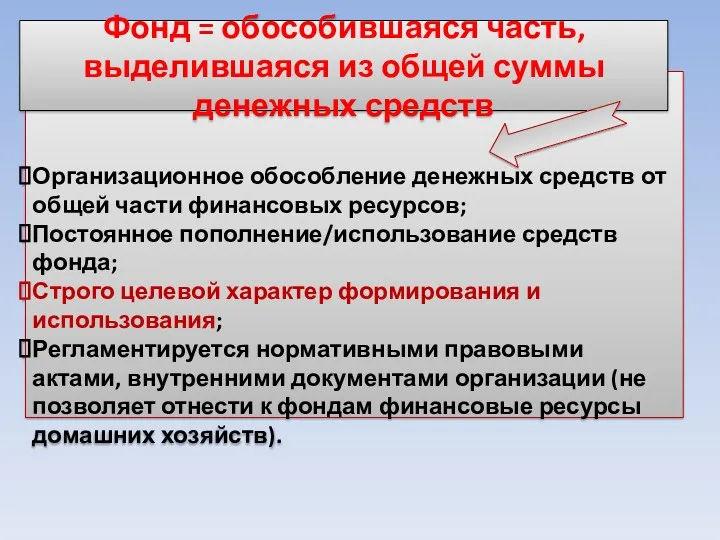

Организационное обособление денежных средств от общей части финансовых ресурсов;

Постоянное пополнение/использование средств

Организационное обособление денежных средств от общей части финансовых ресурсов;

Постоянное пополнение/использование средств

Фондовая форма образования и использования финансовых ресурсов имеет преимущества по сравнению

Вопрос 4

Финансовый механизм

Вопрос 4

Финансовый механизм

внутреннее устройство прибора,

аппарата, приводящее их в действие;

система, определяющая порядок

какого-нибудь вида

внутреннее устройство прибора,

аппарата, приводящее их в действие;

система, определяющая порядок

какого-нибудь вида

Понятие «финансового механизма» неоднозначно трактуется в научной отечественной и зарубежной литературе,

Понятие «финансового механизма» неоднозначно трактуется в научной отечественной и зарубежной литературе,

Поляк Г.Б.:

Финансовый механизм… совокупность форм организации финансовых отношений, методов (способов) формирования

Поляк Г.Б.:

Финансовый механизм… совокупность форм организации финансовых отношений, методов (способов) формирования

Колчина Н.В.:

Финансовый механизм… часть хозяйственного механизма, совокупность форм и методов управления

Колчина Н.В.:

Финансовый механизм… часть хозяйственного механизма, совокупность форм и методов управления

Ковалев В.В.:

Финансовый механизм… система организации, регулирования и планирования финансовых отношений, способов

Ковалев В.В.:

Финансовый механизм… система организации, регулирования и планирования финансовых отношений, способов

Наиболее полная систематизация в представлении финансового механизма содержится в учебнике «Финансы»

Признаки

коммерческой

организации

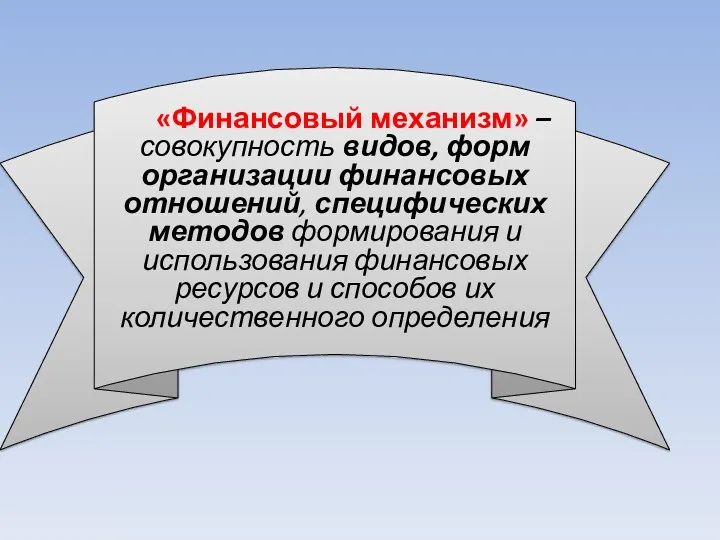

«Финансовый механизм» – совокупность видов, форм организации финансовых отношений,

Признаки

коммерческой

организации

«Финансовый механизм» – совокупность видов, форм организации финансовых отношений,

От финансового механизма зависят пропорции распределения и перераспределения ВВП

От финансового механизма зависят пропорции распределения и перераспределения ВВП

Социальные проблемы:

Высокая степень дифференциации доходов граждан страны (социальное неравенство) ; низкий

Социальные проблемы:

Высокая степень дифференциации доходов граждан страны (социальное неравенство) ; низкий

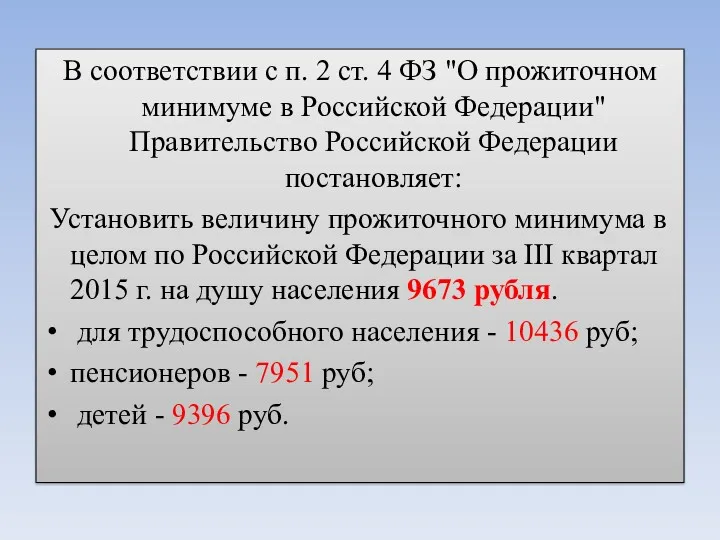

В соответствии с п. 2 ст. 4 ФЗ "О прожиточном минимуме

В соответствии с п. 2 ст. 4 ФЗ "О прожиточном минимуме

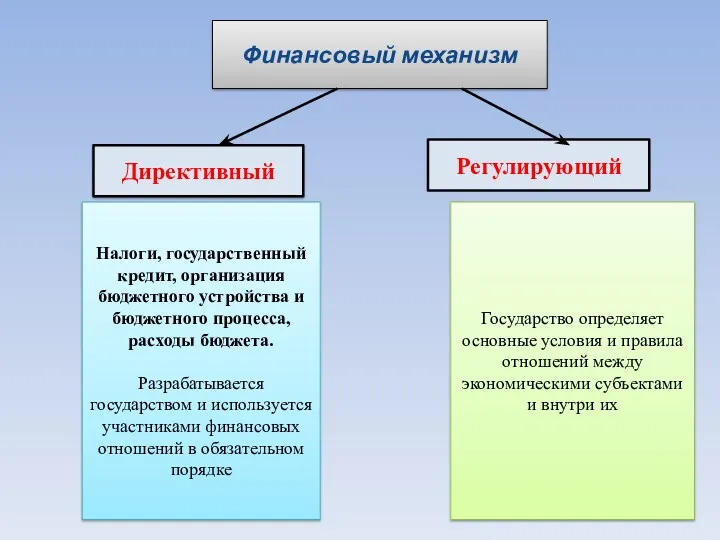

Финансовый механизм

Директивный

Регулирующий

Государство определяет основные условия и правила отношений между экономическими субъектами

Финансовый механизм

Директивный

Регулирующий

Государство определяет основные условия и правила отношений между экономическими субъектами

Элементы финансового механизма

Элементы финансового механизма

Виды финансовых отношений

элемент финансового механизма

Виды финансовых отношений

элемент финансового механизма

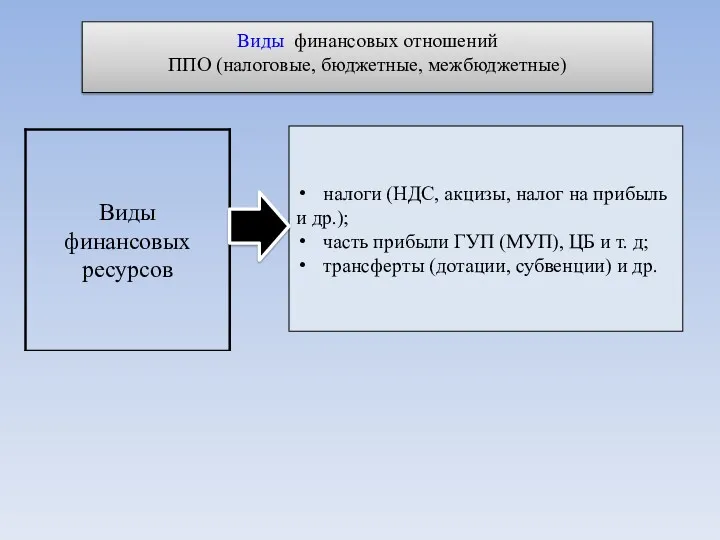

Виды финансовых отношений

ППО (налоговые, бюджетные, межбюджетные)

налоги (НДС, акцизы, налог на

Виды финансовых отношений

ППО (налоговые, бюджетные, межбюджетные)

налоги (НДС, акцизы, налог на

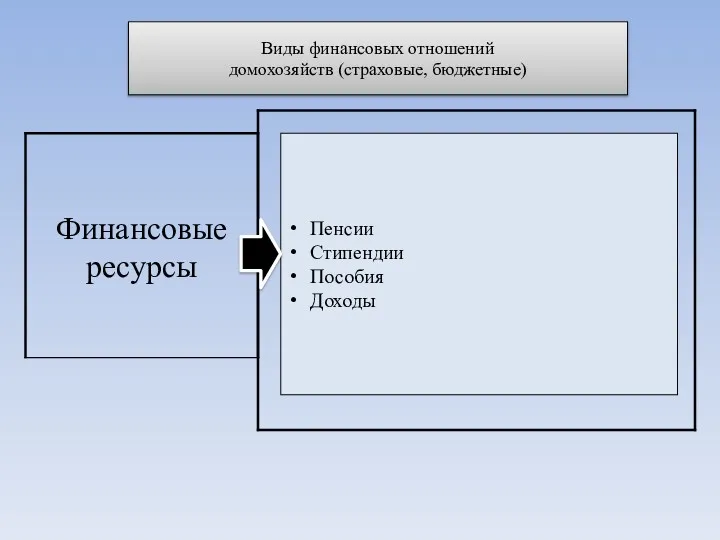

Виды финансовых отношений

домохозяйств (страховые, бюджетные)

Пенсии

Стипендии

Пособия

Доходы

Виды финансовых отношений

домохозяйств (страховые, бюджетные)

Пенсии

Стипендии

Пособия

Доходы

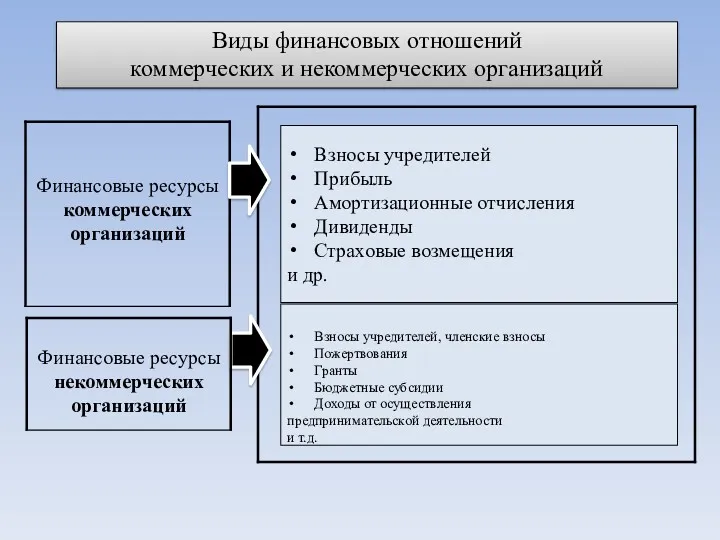

Виды финансовых отношений

коммерческих и некоммерческих организаций

Взносы учредителей

Прибыль

Амортизационные отчисления

Дивиденды

Страховые возмещения

Виды финансовых отношений

коммерческих и некоммерческих организаций

Взносы учредителей

Прибыль

Амортизационные отчисления

Дивиденды

Страховые возмещения

Формы

организации финансовых отношений

элемент финансового механизма

Формы

организации финансовых отношений

элемент финансового механизма

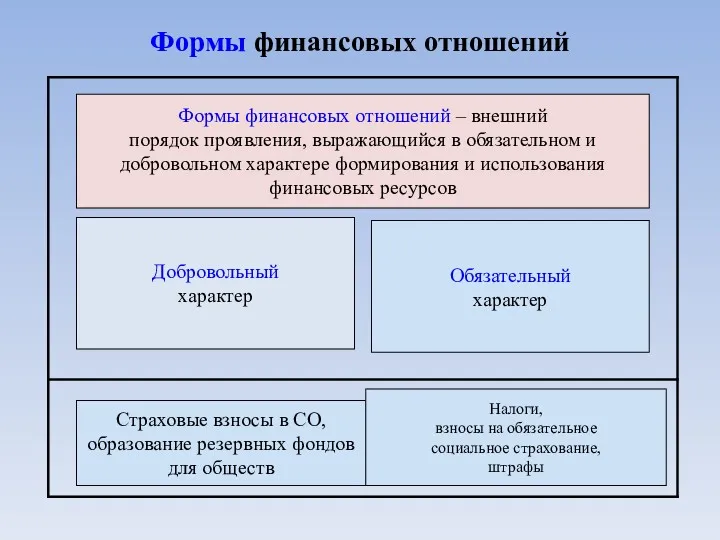

Формы финансовых отношений

Формы финансовых отношений – внешний

порядок проявления, выражающийся в

Формы финансовых отношений

Формы финансовых отношений – внешний

порядок проявления, выражающийся в

Методы организации финансовых отношений

элемент финансового механизма

Методы организации финансовых отношений

элемент финансового механизма

Методы организации финансовых отношений – способы формирования финансовых ресурсов

Налоговый метод

Страховой метод

Методы организации финансовых отношений – способы формирования финансовых ресурсов

Налоговый метод

Страховой метод

Способы

определения

количественных параметров финансовых ресурсов

Способы

определения

количественных параметров финансовых ресурсов

1

2

1

2

3

1

2

Способы определения необходимого объема финансовой помощи соответствующим бюджетам

Способ определения

размера

1

2

1

2

3

1

2

Способы определения необходимого объема финансовой помощи соответствующим бюджетам

Способ определения

размера

Взаимосвязь элементов финансового механизма

Формы организации финансовых отношений

Способы определения количественных параметров финансовых

Взаимосвязь элементов финансового механизма

Формы организации финансовых отношений

Способы определения количественных параметров финансовых

В условиях плановой экономики использовался только

директивный финансовый механизм

В настоящее

В условиях плановой экономики использовался только

директивный финансовый механизм

В настоящее

Использование элементов финансового механизма должно способствовать

достижению экономического эффекта от проводимых

Использование элементов финансового механизма должно способствовать

достижению экономического эффекта от проводимых

Роль финансового механизма в реализации финансовой политики заключается

Назначение финансового механизма:

Финансовое

Роль финансового механизма в реализации финансовой политики заключается

Назначение финансового механизма: Финансовое

Тема доклада на семинар:

«Финансовые ресурсы и резервы их роста в современных

Тема доклада на семинар:

«Финансовые ресурсы и резервы их роста в современных

Спасибо за внимание!

Спасибо за внимание!

Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Теория эффективности рынка

Теория эффективности рынка Банки. Банковская система

Банки. Банковская система Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Существеность в аудите

Существеность в аудите Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Кредитный Договор

Кредитный Договор Банковские услуги

Банковские услуги Финансовая политика государства

Финансовая политика государства Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Финансовая модель инвестиционного проекта

Финансовая модель инвестиционного проекта Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Теория бухгалтерского учета

Теория бухгалтерского учета Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Био-технология. Хранения информации

Био-технология. Хранения информации Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Налоги. Субъект налога

Налоги. Субъект налога Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Формирование сметной стоимости строительства. (Тема 3)

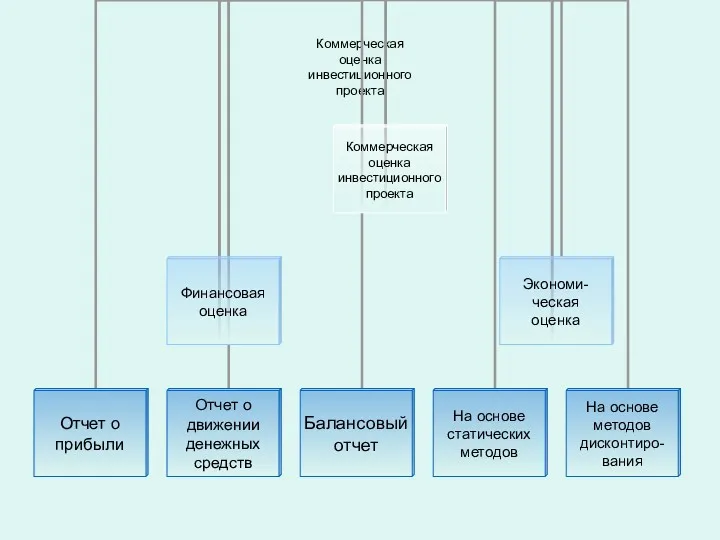

Формирование сметной стоимости строительства. (Тема 3) Оценка инвестиционного проекта

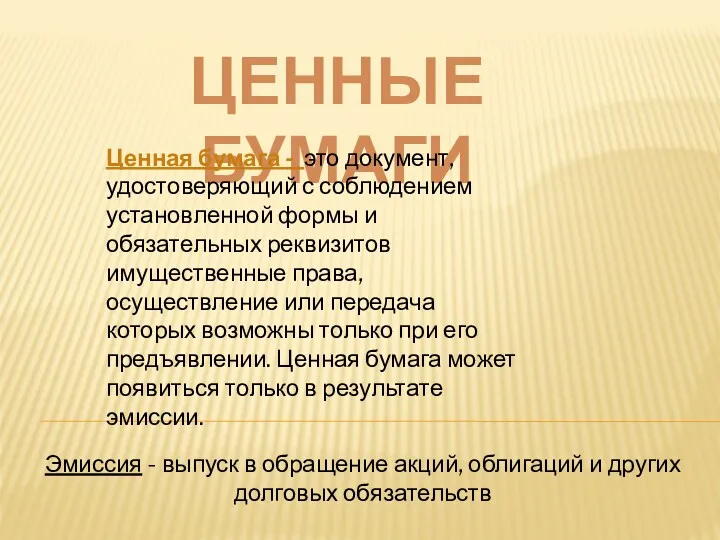

Оценка инвестиционного проекта Ценные бумаги

Ценные бумаги Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов