- Специальные области аудита и сопутствующие услуги. (Тема 6)

Содержание

- 2. ВОПРОСЫ 1.Специальные области аудита 1.1 Отчет аудитора по специальным аудиторским заданиям 1.2 Проверка прогнозной финансовой информации

- 3. Вопрос 1. Отчет аудитора по специальным аудиторским заданиям К специальным аудиторским заданиям относятся проверки: 1) финансовой

- 4. Параметры специального аудиторского задания: 1) цель использования подготавливаемой информации; 2) перечень пользователей данной информации; 3) точный

- 5. Другими основами бухгалтерского учета, отличными от МСФО или национальных стандартов являются: основы для подготовки деклараций о

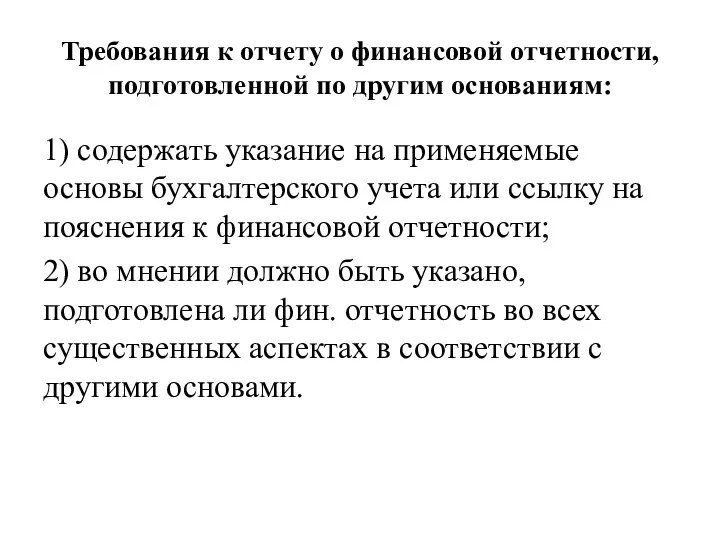

- 6. Требования к отчету о финансовой отчетности, подготовленной по другим основаниям: 1) содержать указание на применяемые основы

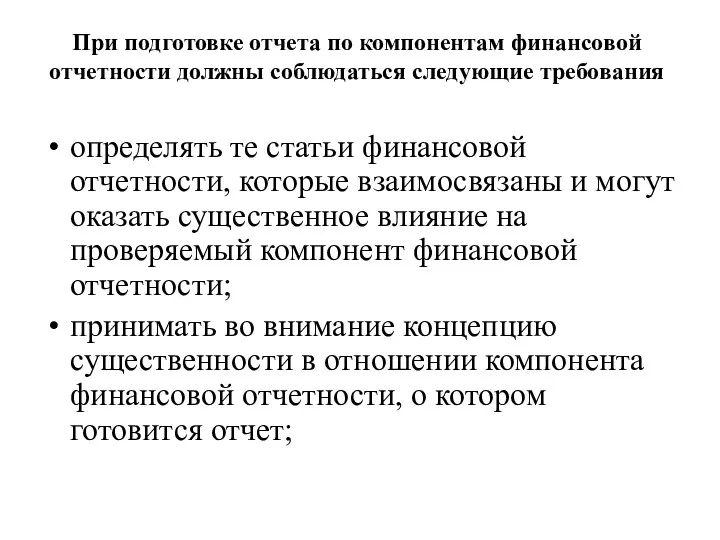

- 7. При подготовке отчета по компонентам финансовой отчетности должны соблюдаться следующие требования определять те статьи финансовой отчетности,

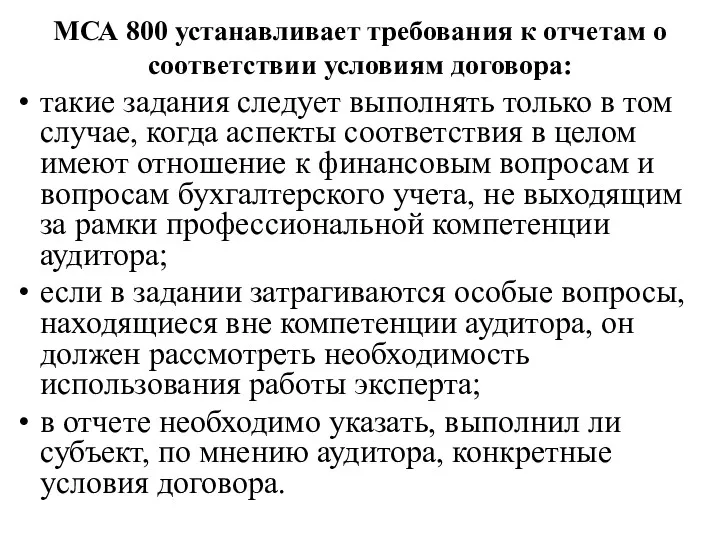

- 8. МСА 800 устанавливает требования к отчетам о соответствии условиям договора: такие задания следует выполнять только в

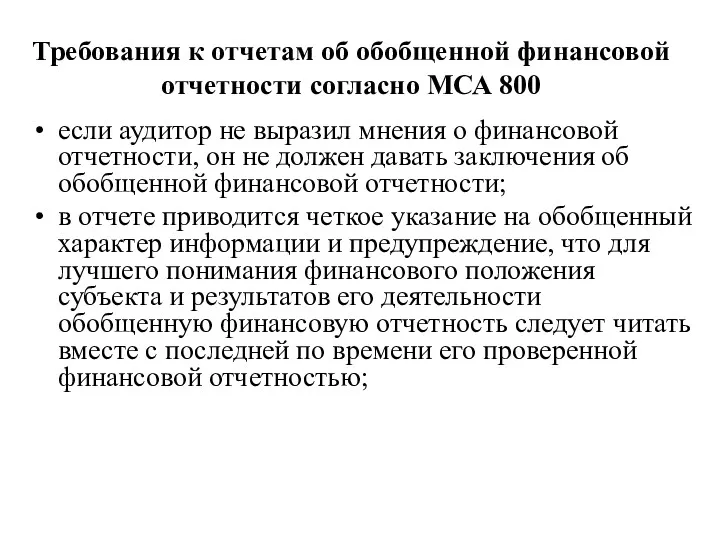

- 9. Требования к отчетам об обобщенной финансовой отчетности согласно МСА 800 если аудитор не выразил мнения о

- 10. продолжение отчет должен содержать указание на проверенную аудитором финансовую отчетность, на основе которой составлена обобщенная финансовая

- 11. Форма отчета об обобщенной финансовой отчетности включает: название; адресат; описание проверенной аудитором финансовой отчетности; ссылку на

- 12. 1.2. Проверка прогнозной финансовой информации МСА 810 «Проверка прогнозной финансовой информации» регулирует вопросы составления отчета о

- 13. Прогнозная финансовая информация — это финансовая информация, основанная на допущениях относительно событий, которые могут произойти в

- 14. Прогнозная финансовая информация представляется в форме: прогноза; перспективной оценки; комбинации прогноза и перспективной оценки.

- 15. Прогноз - прогнозная финансовая информация, подготовленная на основании допущений относительно будущих событий, которые согласно ожиданиям руководства

- 16. Перспективная оценка - прогнозная финансовая информация, подготовленная на основе: гипотетических допущений относительно будущих событий и действий

- 17. Прогнозная финансовая информация может включать: а) финансовую отчетность б) один или несколько элементов финансовой отчетности.

- 18. Прогнозная финансовая информация может быть предназначена для следующих целей: а) как инструмент внутреннего управления субъектом (например

- 19. Условиями принятия задания по проверке прогнозной финансовой информации для аудитора являются следующие моменты: назначение информации; предназначена

- 20. Процедуры по проверке прогнозной финансовой информации: 1. Ознакомиться с бизнесом клиента, чтобы определить, все ли существенные

- 21. Процедуры (продолжение) 3. Определить степень достоверности исторической финансовой информации субъекта. 4. Рассмотреть период, охватываемый прогнозной финансовой

- 22. процедуры 5. Определить характер, сроки и объем процедур проверки. 6. Оценить источник и надежность доказательств. 7.

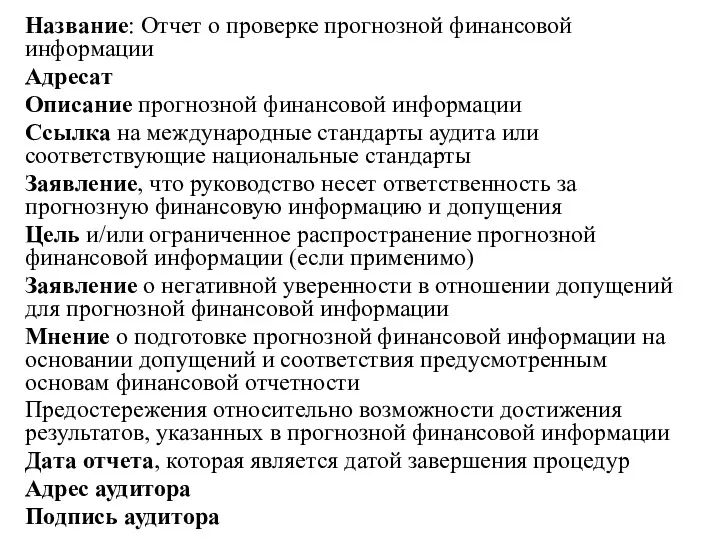

- 23. Название: Отчет о проверке прогнозной финансовой информации Адресат Описание прогнозной финансовой информации Ссылка на международные стандарты

- 24. Вопрос 2. Оказание сопутствующих услуг на основе МСА 2.1 Обзор финансовой информации МСА 910 «Задания по

- 25. МСА 910 При обзоре финансовой отчетности аудитор должен соблюдать следующие профессиональные этические принципы: Независимость; Честность; Объективность;

- 26. Цель обзора финансовой отчетности предоставить аудитору возможность констатировать на основе процедур, которые не обеспечивают все необходимые

- 27. Аудитор и клиент согласовывают условия задания, которые отражаются в письме-обязательстве или в договоре. В письме-обязательстве указываются:

- 28. Процедуры и доказательства Аудитор должен полагаться на собственные суждения, а также руководствоваться: всеми знаниями, полученными в

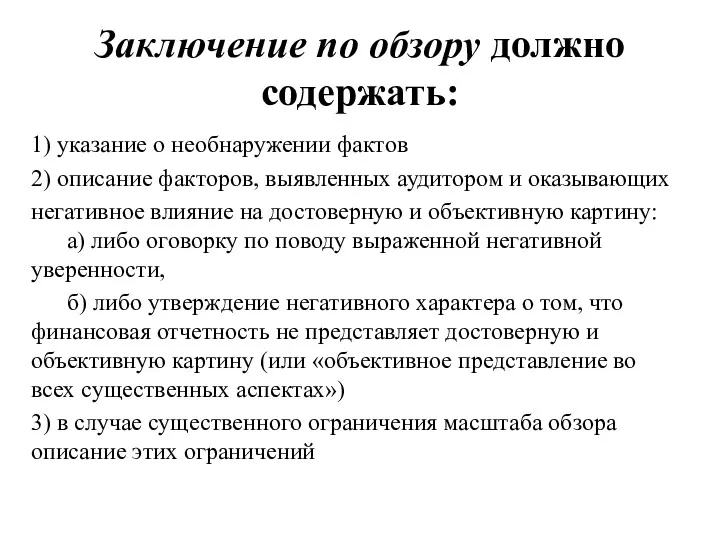

- 29. Заключение по обзору должно содержать: 1) указание о необнаружении фактов 2) описание факторов, выявленных аудитором и

- 30. Вопрос 2.2 Выполнение согласованных процедур МСА 920 «Задания по выполнению согласованных процедур» регулирует профессиональные обязательства аудитора

- 31. Работа по выполнению согласованных процедур проводится в отношении: отдельных статей финансовой информации (например дебиторской или кредиторской

- 32. Методы, используемые при выполнении согласованных процедур Опрос и анализ; Проверка расчетов, сравнение и др. проверки точности

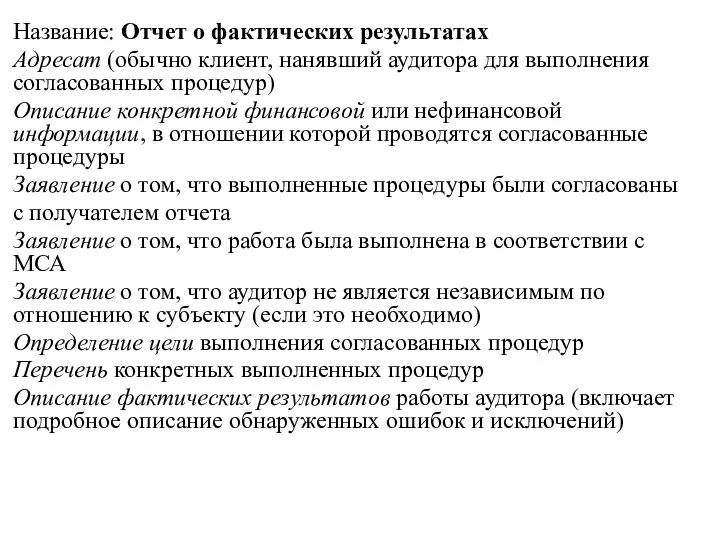

- 33. Название: Отчет о фактических результатах Адресат (обычно клиент, нанявший аудитора для выполнения согласованных процедур) Описание конкретной

- 34. 2.3. Подготовка финансовой информации Целью МСА 930 «Задания по подготовке финансовой информации» является установление стандартов и

- 35. При выполнении задания по подготовке финансовой информации аудитор (бухгалтер) выполняет следующие процедуры: 1) бухгалтер должен получить

- 36. продолжение 4) если бухгалтеру становится известно, что информация, предоставленная руководством, неверна или предоставлена не в полном

- 37. продолжение 5) бухгалтер должен ознакомиться с подготовленной информацией и определить, соответствует ли она установленной форме и

- 39. Скачать презентацию

ВОПРОСЫ

1.Специальные области аудита

1.1 Отчет аудитора по специальным аудиторским заданиям

1.2 Проверка прогнозной

ВОПРОСЫ

1.Специальные области аудита

1.1 Отчет аудитора по специальным аудиторским заданиям

1.2 Проверка прогнозной

Вопрос 1. Отчет аудитора по специальным аудиторским заданиям

К специальным аудиторским заданиям

Вопрос 1. Отчет аудитора по специальным аудиторским заданиям

К специальным аудиторским заданиям

Параметры специального аудиторского задания:

1) цель использования подготавливаемой информации;

2) перечень пользователей данной

Параметры специального аудиторского задания:

1) цель использования подготавливаемой информации;

2) перечень пользователей данной

Другими основами бухгалтерского учета, отличными от МСФО или национальных стандартов являются:

основы

Другими основами бухгалтерского учета, отличными от МСФО или национальных стандартов являются:

основы

Требования к отчету о финансовой отчетности, подготовленной по другим основаниям:

1) содержать

Требования к отчету о финансовой отчетности, подготовленной по другим основаниям:

1) содержать

При подготовке отчета по компонентам финансовой отчетности должны соблюдаться следующие требования

определять

При подготовке отчета по компонентам финансовой отчетности должны соблюдаться следующие требования

определять

МСА 800 устанавливает требования к отчетам о соответствии условиям договора:

такие задания

МСА 800 устанавливает требования к отчетам о соответствии условиям договора:

такие задания

Требования к отчетам об обобщенной финансовой отчетности согласно МСА 800

если аудитор

Требования к отчетам об обобщенной финансовой отчетности согласно МСА 800

если аудитор

продолжение

отчет должен содержать указание на проверенную аудитором финансовую отчетность, на основе

продолжение

отчет должен содержать указание на проверенную аудитором финансовую отчетность, на основе

Форма отчета об обобщенной финансовой отчетности включает:

название;

адресат;

описание проверенной аудитором финансовой отчетности;

ссылку

Форма отчета об обобщенной финансовой отчетности включает:

название;

адресат;

описание проверенной аудитором финансовой отчетности;

ссылку

1.2. Проверка прогнозной финансовой информации

МСА 810 «Проверка прогнозной финансовой информации» регулирует

1.2. Проверка прогнозной финансовой информации

МСА 810 «Проверка прогнозной финансовой информации» регулирует

Прогнозная финансовая информация — это

финансовая информация, основанная на допущениях относительно событий,

Прогнозная финансовая информация — это

финансовая информация, основанная на допущениях относительно событий,

Прогнозная финансовая информация представляется в форме:

прогноза;

перспективной оценки;

комбинации прогноза и перспективной оценки.

Прогнозная финансовая информация представляется в форме:

прогноза;

перспективной оценки;

комбинации прогноза и перспективной оценки.

Прогноз -

прогнозная финансовая информация, подготовленная на основании допущений относительно будущих событий,

Прогноз -

прогнозная финансовая информация, подготовленная на основании допущений относительно будущих событий,

Перспективная оценка - прогнозная финансовая информация, подготовленная на основе:

гипотетических допущений относительно

Перспективная оценка - прогнозная финансовая информация, подготовленная на основе:

гипотетических допущений относительно

Прогнозная финансовая информация может включать:

а) финансовую отчетность

б) один или несколько элементов

Прогнозная финансовая информация может включать:

а) финансовую отчетность

б) один или несколько элементов

Прогнозная финансовая информация может быть предназначена для следующих целей:

а) как инструмент

Прогнозная финансовая информация может быть предназначена для следующих целей:

а) как инструмент

Условиями принятия задания по проверке прогнозной финансовой информации для аудитора являются

Условиями принятия задания по проверке прогнозной финансовой информации для аудитора являются

Процедуры по проверке прогнозной финансовой информации:

1. Ознакомиться с бизнесом клиента, чтобы

Процедуры по проверке прогнозной финансовой информации:

1. Ознакомиться с бизнесом клиента, чтобы

Процедуры (продолжение)

3. Определить степень достоверности исторической финансовой информации субъекта.

4. Рассмотреть период,

Процедуры (продолжение)

3. Определить степень достоверности исторической финансовой информации субъекта.

4. Рассмотреть период,

процедуры

5. Определить характер, сроки и объем процедур проверки.

6. Оценить источник

процедуры

5. Определить характер, сроки и объем процедур проверки.

6. Оценить источник

Название: Отчет о проверке прогнозной финансовой информации

Адресат

Описание прогнозной финансовой информации

Ссылка на

Название: Отчет о проверке прогнозной финансовой информации

Адресат

Описание прогнозной финансовой информации

Ссылка на

Вопрос 2. Оказание сопутствующих услуг на основе МСА

2.1 Обзор финансовой информации

МСА

Вопрос 2. Оказание сопутствующих услуг на основе МСА

2.1 Обзор финансовой информации

МСА

МСА 910

При обзоре финансовой отчетности аудитор должен соблюдать следующие профессиональные этические

МСА 910

При обзоре финансовой отчетности аудитор должен соблюдать следующие профессиональные этические

Цель обзора финансовой отчетности

предоставить аудитору возможность констатировать на основе процедур, которые

Цель обзора финансовой отчетности

предоставить аудитору возможность констатировать на основе процедур, которые

Аудитор и клиент согласовывают условия задания, которые отражаются в письме-обязательстве или

Аудитор и клиент согласовывают условия задания, которые отражаются в письме-обязательстве или

Процедуры и доказательства

Аудитор должен полагаться на собственные суждения, а также руководствоваться:

всеми

Процедуры и доказательства

Аудитор должен полагаться на собственные суждения, а также руководствоваться:

всеми

Заключение по обзору должно содержать:

1) указание о необнаружении фактов

2) описание факторов,

Заключение по обзору должно содержать:

1) указание о необнаружении фактов

2) описание факторов,

Вопрос 2.2 Выполнение согласованных процедур

МСА 920 «Задания по выполнению согласованных процедур»

Вопрос 2.2 Выполнение согласованных процедур

МСА 920 «Задания по выполнению согласованных процедур»

Работа по выполнению согласованных процедур проводится в отношении:

отдельных статей финансовой информации

Работа по выполнению согласованных процедур проводится в отношении:

отдельных статей финансовой информации

Методы, используемые при выполнении согласованных процедур

Опрос и анализ;

Проверка расчетов, сравнение и

Методы, используемые при выполнении согласованных процедур

Опрос и анализ;

Проверка расчетов, сравнение и

Название: Отчет о фактических результатах

Адресат (обычно клиент, нанявший аудитора для выполнения

Название: Отчет о фактических результатах

Адресат (обычно клиент, нанявший аудитора для выполнения

2.3. Подготовка финансовой информации

Целью МСА 930 «Задания по подготовке финансовой информации»

2.3. Подготовка финансовой информации

Целью МСА 930 «Задания по подготовке финансовой информации»

При выполнении задания по подготовке финансовой информации аудитор (бухгалтер) выполняет следующие

При выполнении задания по подготовке финансовой информации аудитор (бухгалтер) выполняет следующие

продолжение

4) если бухгалтеру становится известно, что информация, предоставленная руководством, неверна или

продолжение

4) если бухгалтеру становится известно, что информация, предоставленная руководством, неверна или

продолжение

5) бухгалтер должен ознакомиться с подготовленной информацией и определить, соответствует ли

продолжение

5) бухгалтер должен ознакомиться с подготовленной информацией и определить, соответствует ли

Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Учет труда и заработной платы

Учет труда и заработной платы Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Организация системы финансового планирования

Организация системы финансового планирования Учет нематериальных активов

Учет нематериальных активов Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Расходы федерального бюджета

Расходы федерального бюджета Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Переоценка товаров и их потери

Переоценка товаров и их потери Пенсионный фонд РФ

Пенсионный фонд РФ Финансовая система

Финансовая система Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Crowdfunding. If you had the money

Crowdfunding. If you had the money Государственные услуги ФСС

Государственные услуги ФСС Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию General Situation in Shipping

General Situation in Shipping Договор аренды

Договор аренды Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности

Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Banking

Banking Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять Публічні доходи та публічні видатки

Публічні доходи та публічні видатки Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент