- Сущность и особенности инвестиционной деятельности. Тема 1

Содержание

- 2. Понятие инвестиционной деятельности предприятия (организации) Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях

- 3. Термин «инвестиции» происходит от лат. слова «invest» , что означает «вкладывать». В более широкой трактовке инвестиции-

- 4. В условиях централизованного управления экономикой использовался термин капитальные вложения , т.е. финансовые средства, затрачиваемые на строительство

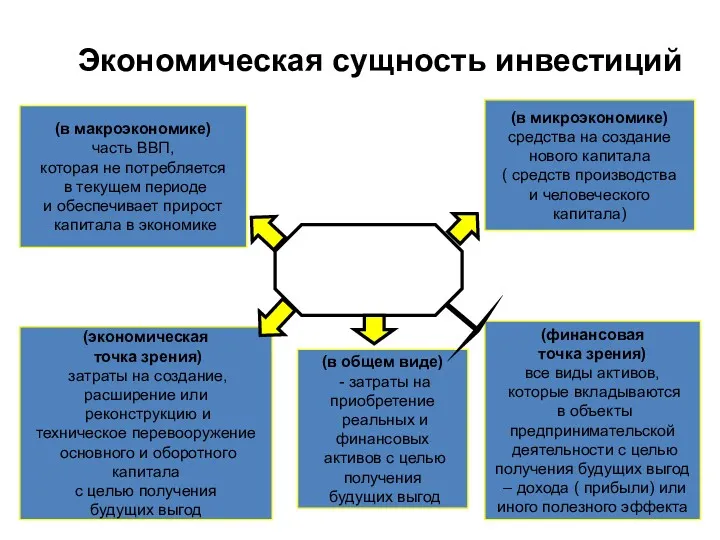

- 5. Экономическая сущность инвестиций инвестиции (экономическая точка зрения) затраты на создание, расширение или реконструкцию и техническое перевооружение

- 6. Источники инвестиций: собственные финансовые средства, а также иные виды активов и привлеченных средств; ассигнования из федерального,

- 7. Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих

- 8. Заемные источники инвестиций характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе. Все формы

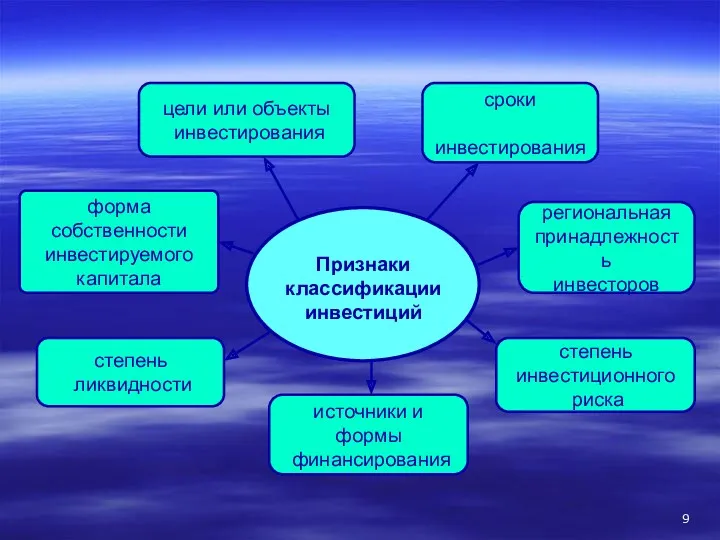

- 9. Признаки классификации инвестиций

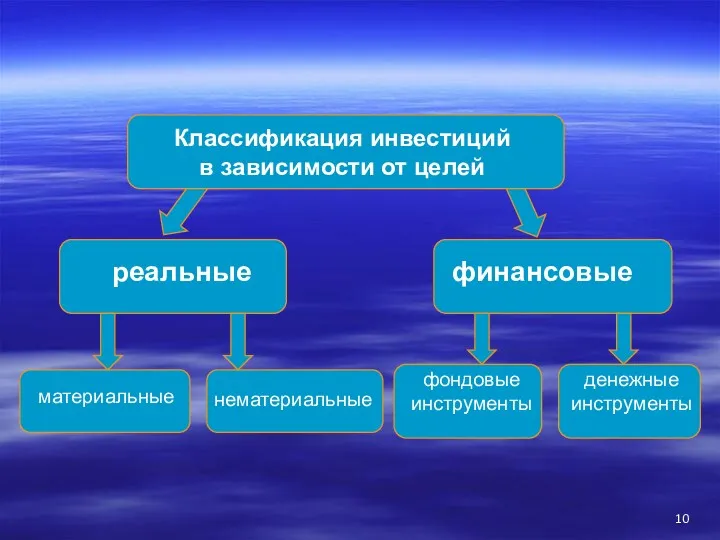

- 10. Классификация инвестиций в зависимости от целей реальные финансовые материальные нематериальные фондовые инструменты денежные инструменты

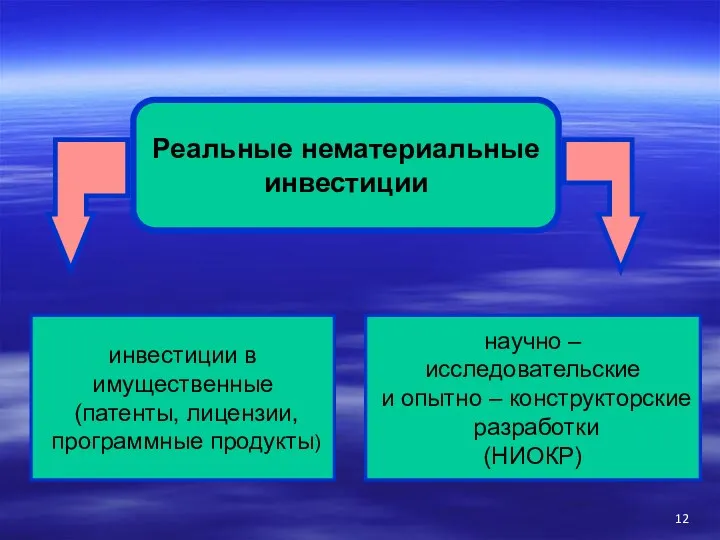

- 11. Состав реальных инвестиций Реальные материальные инвестиции капиталовложения (инвестиции в основной капитал) инвестиции на приобретение земельных участков

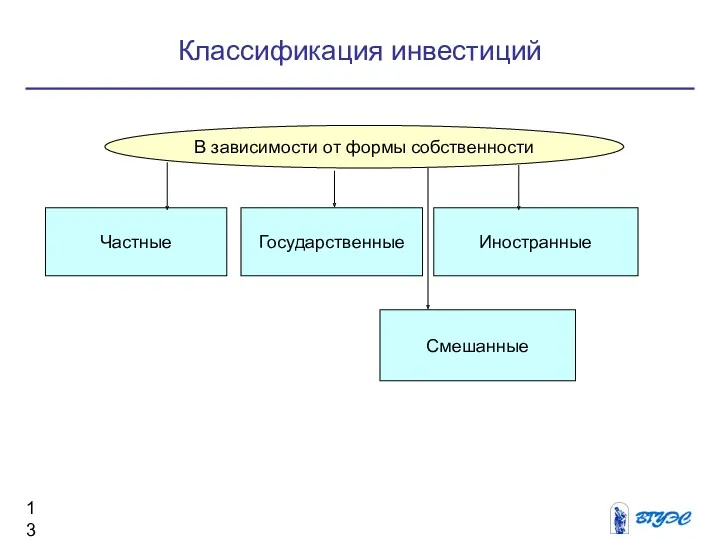

- 13. Классификация инвестиций В зависимости от формы собственности Частные Государственные Иностранные Смешанные

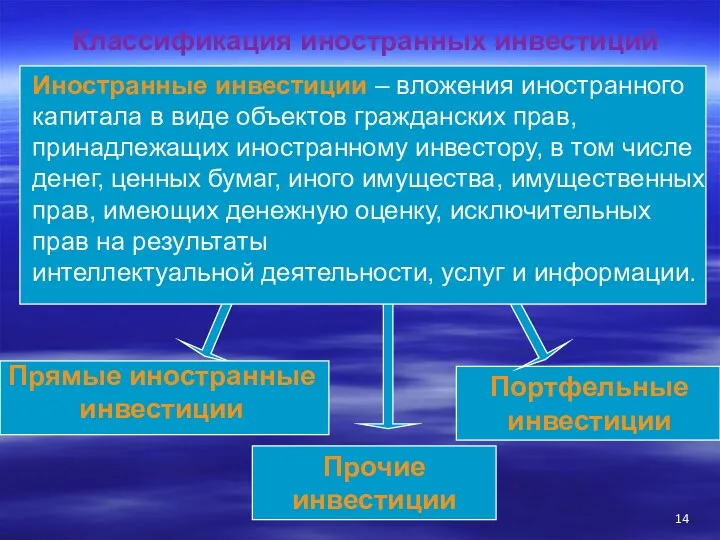

- 14. Иностранные инвестиции – вложения иностранного капитала в виде объектов гражданских прав, принадлежащих иностранному инвестору, в том

- 15. Прямые иностранные инвестиции – приобретение иностранными инвесторами не менее 10% доли, в уставном капитале коммерческой организации,

- 16. Классификация инвестиций Влияние на конкурентные позиции предприятия Пассивные (обеспечивающие поддержание технического уровня и стабильность показателей деятельности)

- 17. Классификация инвестиций В зависимости от стадии инвестирования Нетто-инвестиции (в основание проекта) Реинвестиции (направление свободных средств на

- 18. Процесс инвестирования включает процесс вложения средств и процесс получения дохода или иного положительного эффекта (отдачи от

- 19. Классификация инвестиций В зависимости от характера участия в процессе инвестирования Прямое инвестирование (при непосредственном участии инвестора

- 20. Классификация инвестиций В зависимости от срока инвестирования Краткосрочные (до 1 года) Долгосрочные (более 1 года)

- 21. Классификация инвестиций В зависимости от степени риска С низким уровнем риска (вложения в надежную технику) Со

- 22. Классификация инвестиций Региональный признак Внутренние инвестиции Зарубежные инвестиции

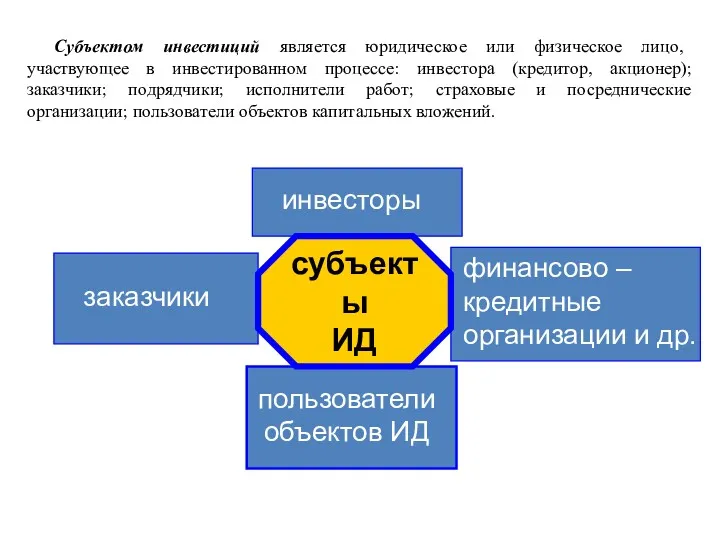

- 23. Субъектом инвестиций является юридическое или физическое лицо, участвующее в инвестированном процессе: инвестора (кредитор, акционер); заказчики; подрядчики;

- 24. денежные средства и их эквиваленты здания, сооружения, оборудование обладающее ликвидностью научно – исследовательские и опытно-конструкторские работы

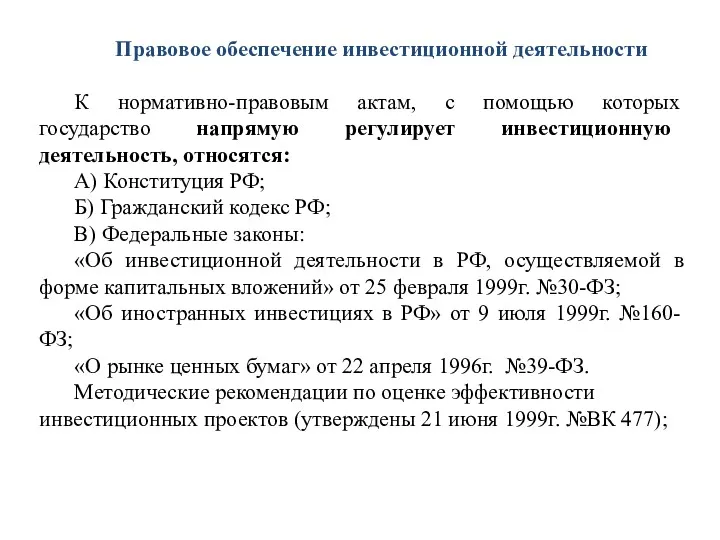

- 25. Правовое обеспечение инвестиционной деятельности К нормативно-правовым актам, с помощью которых государство напрямую регулирует инвестиционную деятельность, относятся:

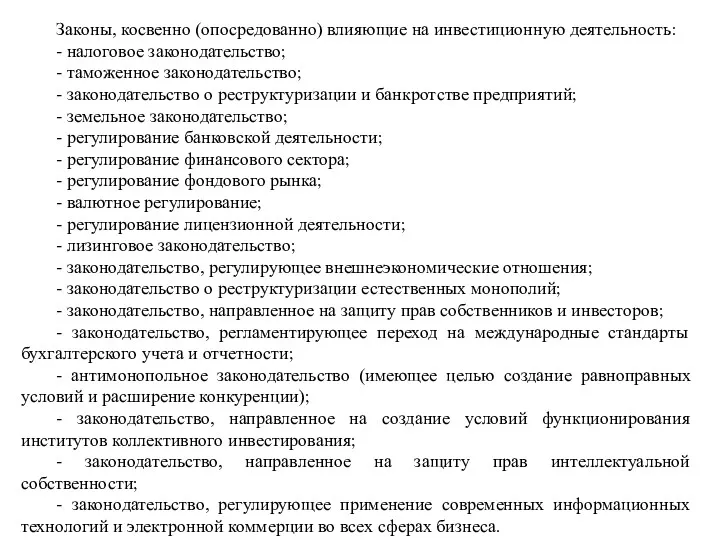

- 26. Законы, косвенно (опосредованно) влияющие на инвестиционную деятельность: - налоговое законодательство; - таможенное законодательство; - законодательство о

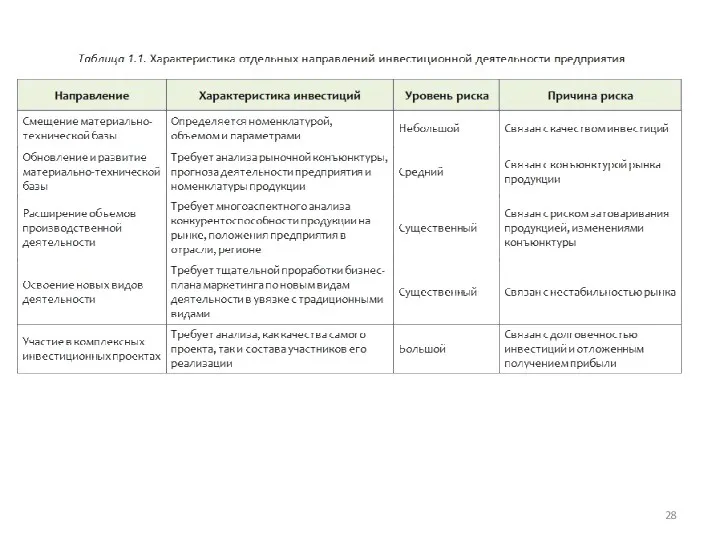

- 27. 2. Основные направления инвестиционной деятельности предприятия (организации) : обновление и развитие материально-технической базы предприятия или расширенное

- 29. Графическая интерпретация инвестиционной деятельности, представленная на рис. 1.1, иллюстрирует диалектическое единство процессов подготовки инвестиционного проекта и

- 31. Инвестиционная деятельность предприятия (организации) состоит из следующих составных частей: инвестиционная стратегия, стратегическое планирование, инвестиционное проектирование, анализ

- 32. Технико-экономическое обоснование (ТЭО) инвестиционного проекта – это исследование технических, экономических, экологических и финансовых возможностей осуществления инвестиций

- 33. Анализ эффективности инвестиционных проектов состоит из трех частей: общеэкономический, технико-экономический и финансовый. Общеэкономический анализ представляет собой

- 35. Скачать презентацию

Понятие инвестиционной деятельности предприятия (организации)

Инвестиционная деятельность — вложение инвестиций и осуществление практических

Инвестиционная деятельность — вложение инвестиций и осуществление практических

Термин «инвестиции» происходит от лат. слова «invest» , что означает «вкладывать».

Термин «инвестиции» происходит от лат. слова «invest» , что означает «вкладывать».

В условиях централизованного управления экономикой использовался термин капитальные вложения , т.е.

В условиях централизованного управления экономикой использовался термин капитальные вложения , т.е.

Экономическая сущность инвестиций

инвестиции

(экономическая

точка зрения)

затраты на создание,

расширение или

реконструкцию и

Экономическая сущность инвестиций

инвестиции

(экономическая

точка зрения)

затраты на создание,

расширение или

реконструкцию и

Источники инвестиций:

собственные финансовые средства, а также иные виды активов и привлеченных

Источники инвестиций:

собственные финансовые средства, а также иные виды активов и привлеченных

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему

Заемные источники инвестиций характеризуют привлекаемый предприятием капитал во всех его формах

Заемные источники инвестиций характеризуют привлекаемый предприятием капитал во всех его формах

Признаки классификации инвестиций

Классификация инвестиций

в зависимости от целей

реальные

финансовые

материальные

нематериальные

фондовые инструменты

денежные инструменты

Классификация инвестиций

в зависимости от целей

реальные

финансовые

материальные

нематериальные

фондовые инструменты

денежные инструменты

Состав реальных инвестиций

Реальные

материальные

инвестиции

капиталовложения

(инвестиции

в основной капитал)

инвестиции

на приобретение

Состав реальных инвестиций

Реальные

материальные

инвестиции

капиталовложения

(инвестиции

в основной капитал)

инвестиции

на приобретение

Классификация инвестиций

В зависимости от формы собственности

Частные

Государственные

Иностранные

Смешанные

В зависимости от формы собственности

Частные

Государственные

Иностранные

Смешанные

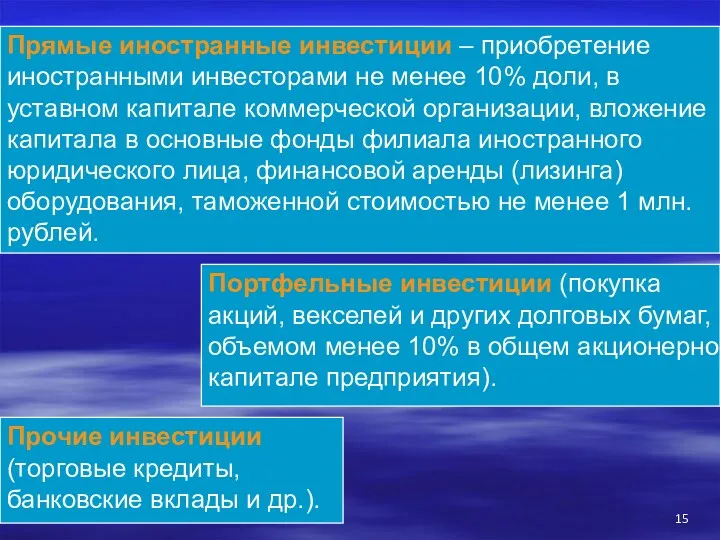

Иностранные инвестиции – вложения иностранного капитала в виде объектов гражданских прав,

Иностранные инвестиции – вложения иностранного капитала в виде объектов гражданских прав,

Прямые иностранные инвестиции – приобретение иностранными инвесторами не менее 10% доли,

Прямые иностранные инвестиции – приобретение иностранными инвесторами не менее 10% доли,

Классификация инвестиций

Влияние на конкурентные позиции предприятия

Пассивные

(обеспечивающие поддержание

технического уровня и стабильность

Влияние на конкурентные позиции предприятия

Пассивные

(обеспечивающие поддержание

технического уровня и стабильность

Классификация инвестиций

В зависимости от стадии инвестирования

Нетто-инвестиции

(в основание

проекта)

Реинвестиции

(направление

свободных средств на

В зависимости от стадии инвестирования

Нетто-инвестиции

(в основание

проекта)

Реинвестиции

(направление

свободных средств на

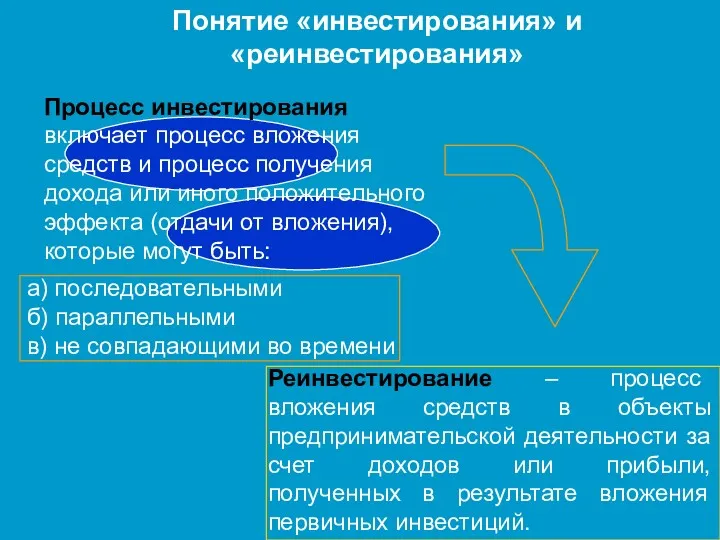

Процесс инвестирования включает процесс вложения средств и процесс получения дохода или

Процесс инвестирования включает процесс вложения средств и процесс получения дохода или

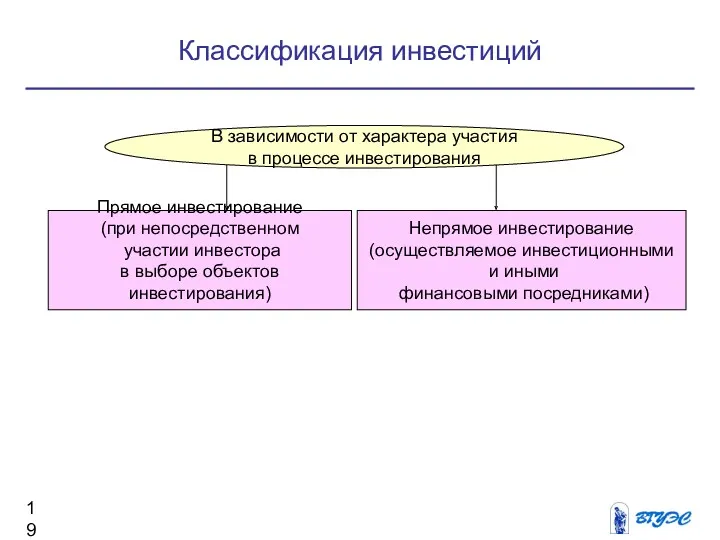

Классификация инвестиций

В зависимости от характера участия

в процессе инвестирования

Прямое инвестирование

(при непосредственном

В зависимости от характера участия

в процессе инвестирования

Прямое инвестирование

(при непосредственном

Классификация инвестиций

В зависимости от срока инвестирования

Краткосрочные

(до 1 года)

Долгосрочные

(более 1 года)

В зависимости от срока инвестирования

Краткосрочные

(до 1 года)

Долгосрочные

(более 1 года)

Классификация инвестиций

В зависимости от степени риска

С низким

уровнем риска

(вложения в

надежную

В зависимости от степени риска

С низким

уровнем риска

(вложения в

надежную

Классификация инвестиций

Региональный признак

Внутренние

инвестиции

Зарубежные

инвестиции

Региональный признак

Внутренние

инвестиции

Зарубежные

инвестиции

Субъектом инвестиций является юридическое или физическое лицо, участвующее в инвестированном процессе:

Субъектом инвестиций является юридическое или физическое лицо, участвующее в инвестированном процессе:

денежные средства

и

их эквиваленты

здания,

сооружения,

оборудование

обладающее

ликвидностью

научно –

денежные средства

и

их эквиваленты

здания,

сооружения,

оборудование

обладающее

ликвидностью

научно –

Правовое обеспечение инвестиционной деятельности

К нормативно-правовым актам, с помощью которых государство

Правовое обеспечение инвестиционной деятельности

К нормативно-правовым актам, с помощью которых государство

Законы, косвенно (опосредованно) влияющие на инвестиционную деятельность:

- налоговое законодательство;

- таможенное законодательство;

-

Законы, косвенно (опосредованно) влияющие на инвестиционную деятельность:

- налоговое законодательство;

- таможенное законодательство;

-

2. Основные направления инвестиционной деятельности предприятия (организации) :

обновление и развитие материально-технической

2. Основные направления инвестиционной деятельности предприятия (организации) :

обновление и развитие материально-технической

Графическая интерпретация инвестиционной деятельности, представленная на рис. 1.1, иллюстрирует диалектическое единство

Графическая интерпретация инвестиционной деятельности, представленная на рис. 1.1, иллюстрирует диалектическое единство

Инвестиционная деятельность предприятия (организации) состоит из следующих составных частей: инвестиционная стратегия, стратегическое

Технико-экономическое обоснование (ТЭО) инвестиционного проекта – это исследование технических, экономических, экологических и

Технико-экономическое обоснование (ТЭО) инвестиционного проекта – это исследование технических, экономических, экологических и

Анализ эффективности инвестиционных проектов состоит из трех частей: общеэкономический, технико-экономический и финансовый.

Общеэкономический

Анализ эффективности инвестиционных проектов состоит из трех частей: общеэкономический, технико-экономический и финансовый.

Общеэкономический

ОСАГО. Порядок работы в рамках Мобильного приёма документов

ОСАГО. Порядок работы в рамках Мобильного приёма документов Бизнес-ангелы

Бизнес-ангелы Тема: Податок на доходи фізичних осіб в україні (пдфо)

Тема: Податок на доходи фізичних осіб в україні (пдфо) Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Правовое регулирование банковской деятельности. Лекция 1

Правовое регулирование банковской деятельности. Лекция 1 Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России

Совершенствование системы потребительского кредитования в Калининградском отделении Сбербанка России Учет амортизации основных средств

Учет амортизации основных средств Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Облік валютних операцій (3.1 - 3.3)

Облік валютних операцій (3.1 - 3.3) Анализ институциональной структуры банковской сферы

Анализ институциональной структуры банковской сферы Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Финансирование системы образования

Финансирование системы образования Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды Управление рисками

Управление рисками Договор страхования

Договор страхования Деньги. Функции и формы денег

Деньги. Функции и формы денег Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Заработная плата

Заработная плата Аудиторская выборка

Аудиторская выборка Анализ безубыточности

Анализ безубыточности Как легально и выгодно вывести деньги из бизнеса

Как легально и выгодно вывести деньги из бизнеса Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов