- Правовое регулирование банковской деятельности. Лекция 1

Содержание

- 2. Заключение ПЛАН ЛЕКЦИИ Введение Учебные вопросы: 1. Категория "банковская деятельность". 2. Банковская деятельность кредитных организаций 3.

- 3. 5.Федеральный закон от 1 декабря 2007 г. N 315-ФЗ «О саморегулируемых организациях // Собрание законодательства РФ,

- 4. 11.Федеральный закон от 21 июля 1997 N 118-ФЗ «О судебных приставах» // Российская газета, 05.08.1997, N

- 5. 1. Иванова-Паленова Е.В. Предпринимательское прав: учебник для бакалавров. - М.: Юрайт, 2012. - 267 с.- 96

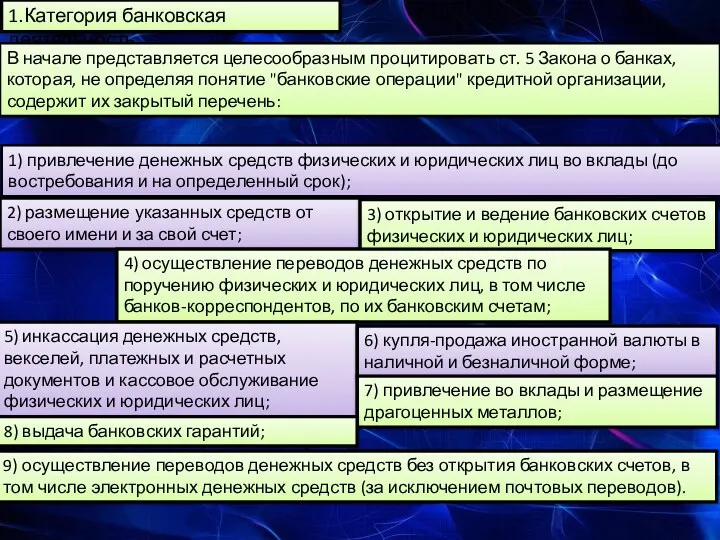

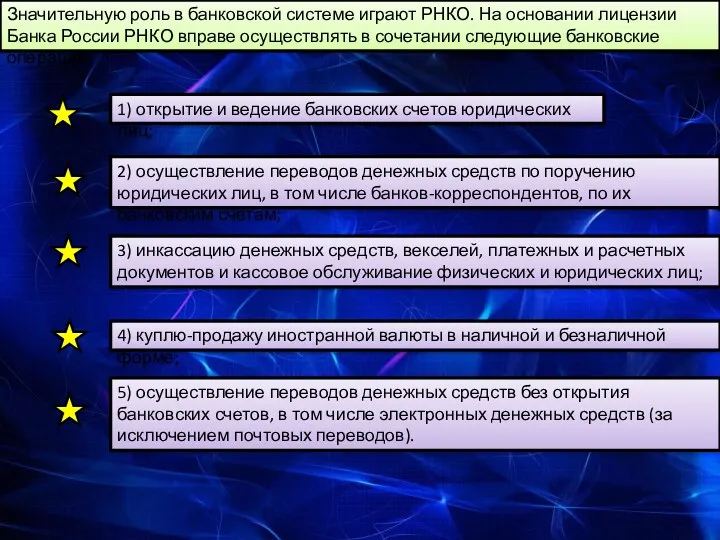

- 6. 9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за

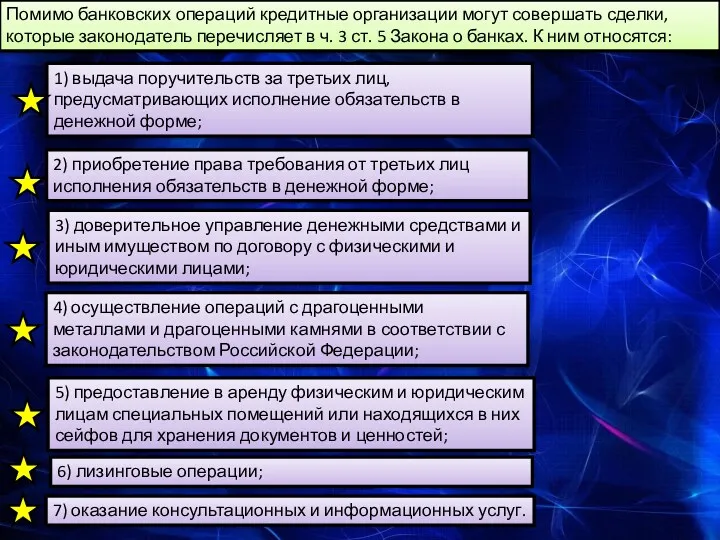

- 7. 7) оказание консультационных и информационных услуг. Помимо банковских операций кредитные организации могут совершать сделки, которые законодатель

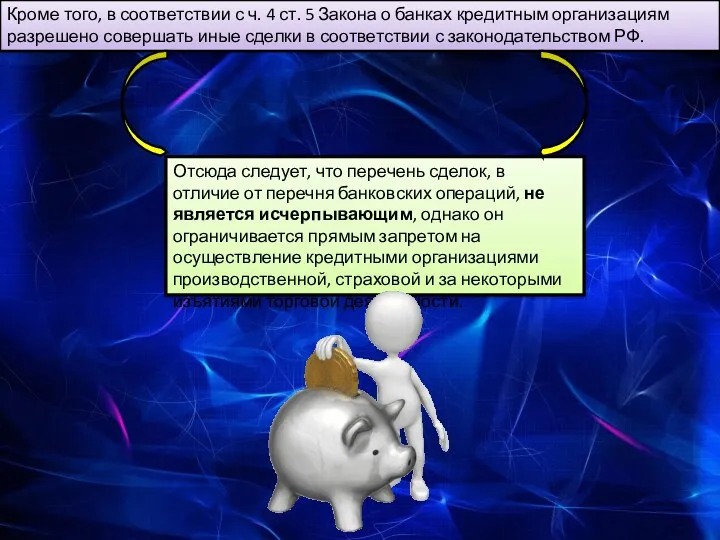

- 8. Кроме того, в соответствии с ч. 4 ст. 5 Закона о банках кредитным организациям разрешено совершать

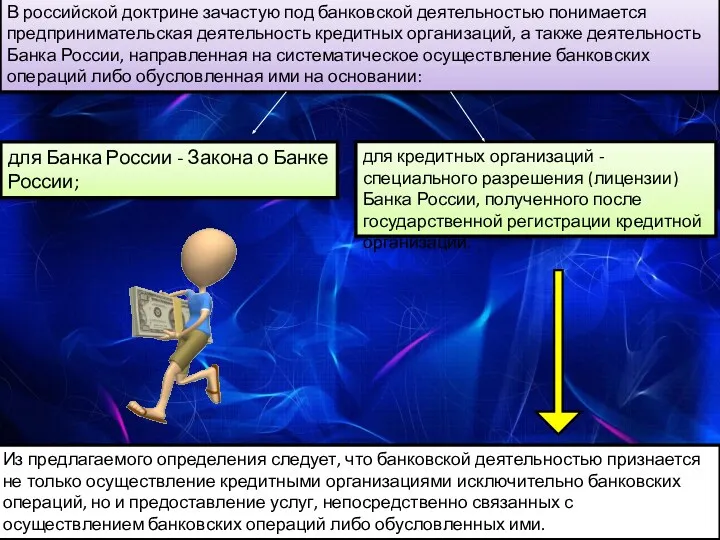

- 9. Из предлагаемого определения следует, что банковской деятельностью признается не только осуществление кредитными организациями исключительно банковских операций,

- 10. В частности, К.Т. Трофимов относит к банковским сделкам только такие сделки, к которым применим признак эксклюзивности,

- 11. Представляется логичным поддержать мнение об узкой трактовке категории "банковская деятельность", ограничивающей ее лишь законодательно установленной совокупностью

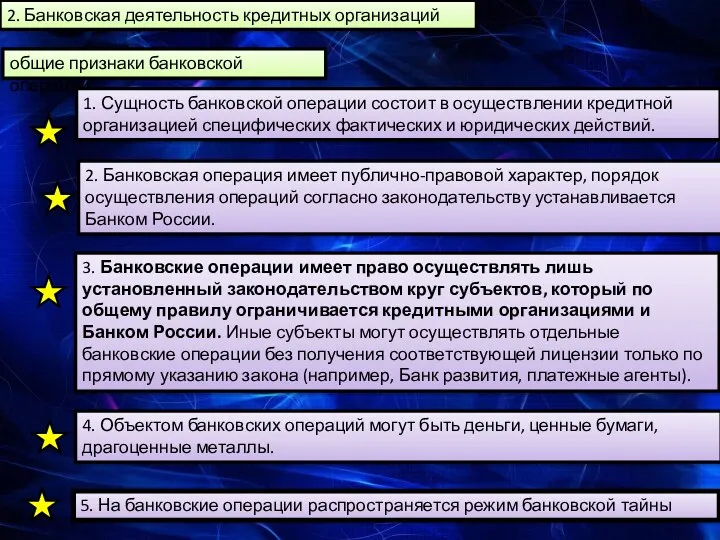

- 12. 2. Банковская деятельность кредитных организаций 5. На банковские операции распространяется режим банковской тайны общие признаки банковской

- 13. Выход деятельности банка за рамки лицензии может повлечь его принудительную ликвидацию, так как в соответствии с

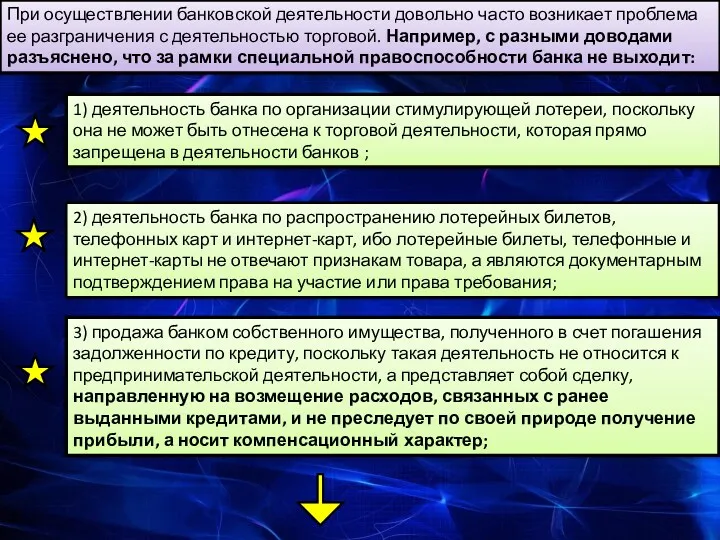

- 14. 1) деятельность банка по организации стимулирующей лотереи, поскольку она не может быть отнесена к торговой деятельности,

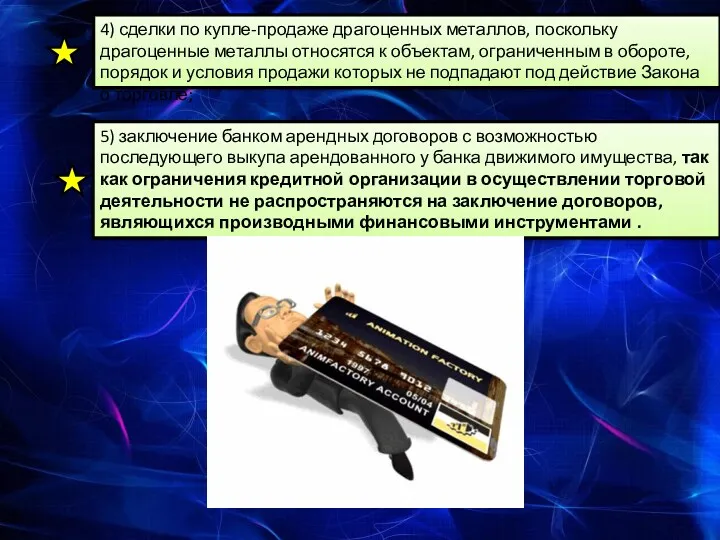

- 15. 5) заключение банком арендных договоров с возможностью последующего выкупа арендованного у банка движимого имущества, так как

- 16. Надо сказать, что зарубежное законодательство улавливает существо торговой деятельности банков и не "стесняется" ее прямо регулировать.

- 17. Пойти по пути постоянного внесения поправок в законодательство - не самый оптимальный выход из сложившейся правовой

- 18. Поэтому возможные виды банковской деятельности распределяются между кредитными организациями, а в банковской системе наряду с банками

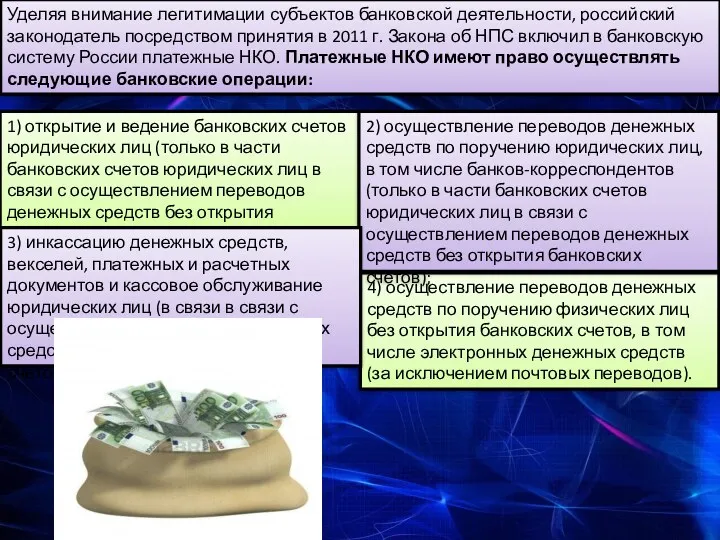

- 19. 5) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за

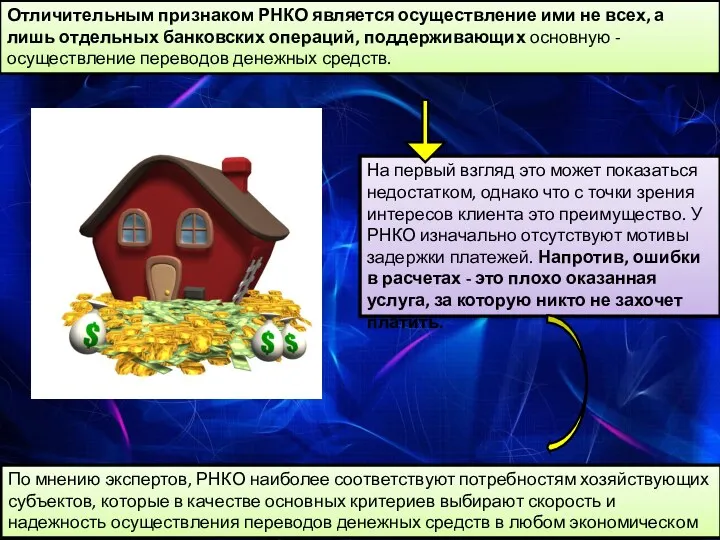

- 20. Отличительным признаком РНКО является осуществление ими не всех, а лишь отдельных банковских операций, поддерживающих основную -

- 21. Вторым видом НКО, действующим в банковской системе России, являются небанковские депозитно-кредитные организаций (НДКО). Не будет преувеличением

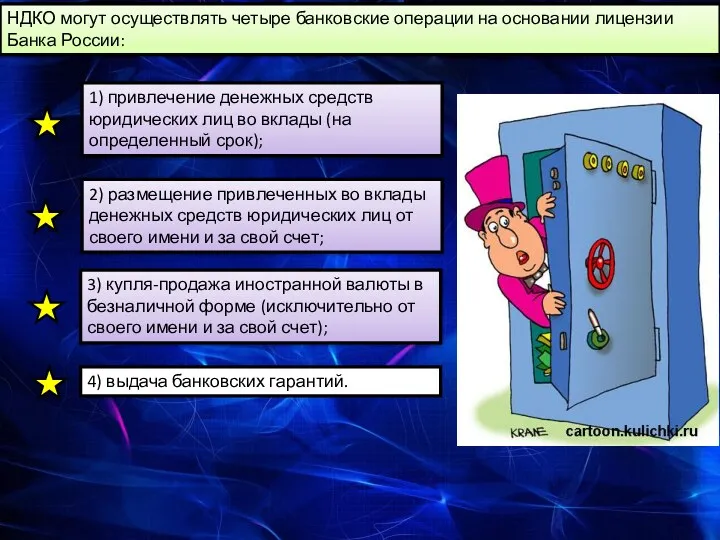

- 22. 4) выдача банковских гарантий. НДКО могут осуществлять четыре банковские операции на основании лицензии Банка России: 1)

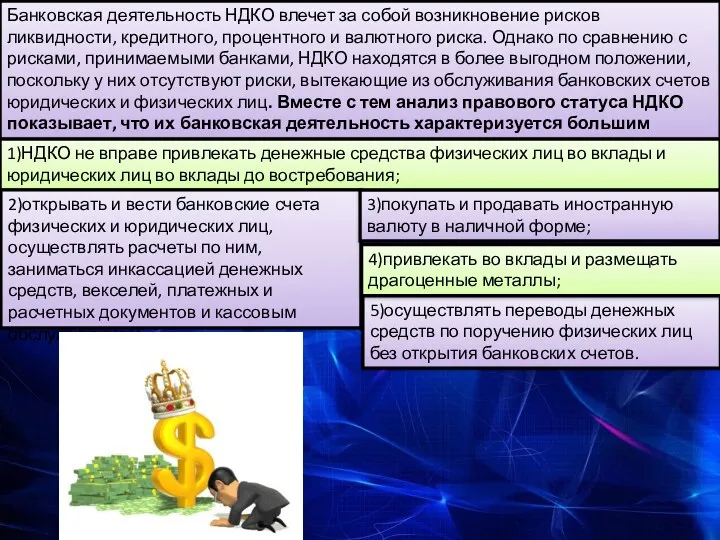

- 23. 5)осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов. Банковская деятельность НДКО влечет

- 24. 4) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов, в том числе

- 25. Иными словами РНКО наделены полномочиями обслуживать юридических лиц, в то время как платежные НКО в основной

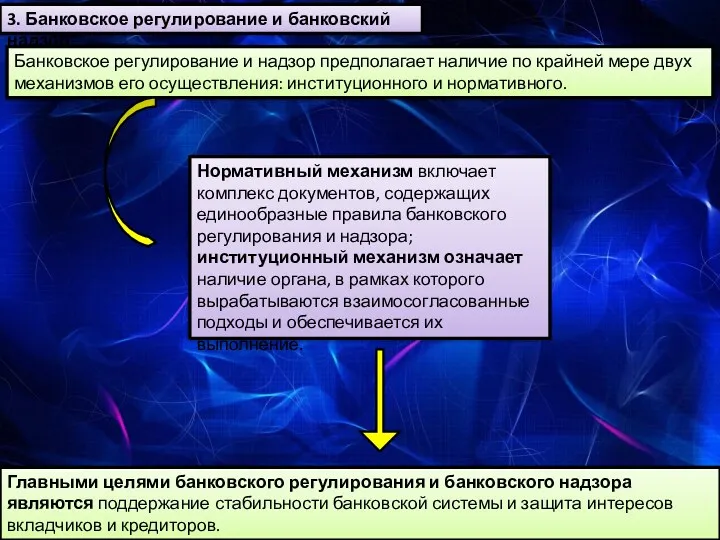

- 26. 3. Банковское регулирование и банковский надзор Банковское регулирование и надзор предполагает наличие по крайней мере двух

- 27. Субъектом банковского регулирования и надзора является Банк России. Именно он осуществляет постоянный надзор за соблюдением кредитными

- 28. С позиций жизненного цикла кредитной организации регулирующая и надзорная деятельность Банка России осуществляется при: - создании

- 29. Регистрация и лицензирование призваны ограничить совершение банковских операций только теми экономическими субъектами, которые соответствуют требованиям законодательства

- 30. 2) устанавливает требования к системам управления рисками и капиталом, внутреннего контроля, а также квалификационные требования к

- 31. 4) устанавливает иные требования в соответствии с федеральными законами. 3) может устанавливать следующие обязательные нормативы: -

- 32. - устранить выявленные нарушения; - взыскать штраф в размере до 0,1 процента минимального размера уставного капитала;

- 33. В случае неисполнения в установленный срок предписаний Банка России об устранении нарушений, Банк России вправе: 3)

- 34. 8) отозвать у кредитной организации лицензию на осуществление банковских операций. 4) назначить временную администрацию по управлению

- 35. При ликвидации кредитной организации банковский надзор реализуется главным образом временной администрацией Банка России, которая назначается после

- 36. В наиболее стабильных и эффективных банковских системах мира помимо центральных банков на верхнем уровне банковской системы

- 37. Это показало Правительству Великобритании необходимость кардинальной реформы банковской системы, и уже с 1997 г. надзорные функции

- 38. стоит также принимать во внимание национальные особенности мегарегулятивных банковских систем. К примеру, в Чехии 90% капитала

- 40. Скачать презентацию

Заключение

ПЛАН ЛЕКЦИИ

Введение

Учебные вопросы:

1. Категория "банковская деятельность".

2. Банковская деятельность кредитных организаций

3. Банковское

Заключение

ПЛАН ЛЕКЦИИ

Введение

Учебные вопросы:

1. Категория "банковская деятельность".

2. Банковская деятельность кредитных организаций

3. Банковское

5.Федеральный закон от 1 декабря 2007 г. N 315-ФЗ «О саморегулируемых

5.Федеральный закон от 1 декабря 2007 г. N 315-ФЗ «О саморегулируемых

11.Федеральный закон от 21 июля 1997 N 118-ФЗ «О судебных приставах»

11.Федеральный закон от 21 июля 1997 N 118-ФЗ «О судебных приставах»

1. Иванова-Паленова Е.В. Предпринимательское прав: учебник для бакалавров. - М.: Юрайт,

1. Иванова-Паленова Е.В. Предпринимательское прав: учебник для бакалавров. - М.: Юрайт,

9) осуществление переводов денежных средств без открытия банковских счетов, в том

9) осуществление переводов денежных средств без открытия банковских счетов, в том

7) оказание консультационных и информационных услуг.

Помимо банковских операций кредитные организации могут

7) оказание консультационных и информационных услуг.

Помимо банковских операций кредитные организации могут

Кроме того, в соответствии с ч. 4 ст. 5 Закона о

Кроме того, в соответствии с ч. 4 ст. 5 Закона о

Из предлагаемого определения следует, что банковской деятельностью признается не только осуществление

Из предлагаемого определения следует, что банковской деятельностью признается не только осуществление

В частности, К.Т. Трофимов относит к банковским сделкам только такие сделки,

В частности, К.Т. Трофимов относит к банковским сделкам только такие сделки,

Представляется логичным поддержать мнение об узкой трактовке категории "банковская деятельность", ограничивающей

Представляется логичным поддержать мнение об узкой трактовке категории "банковская деятельность", ограничивающей

2. Банковская деятельность кредитных организаций

5. На банковские операции распространяется режим банковской

2. Банковская деятельность кредитных организаций

5. На банковские операции распространяется режим банковской

Выход деятельности банка за рамки лицензии может повлечь его принудительную ликвидацию,

Выход деятельности банка за рамки лицензии может повлечь его принудительную ликвидацию,

1) деятельность банка по организации стимулирующей лотереи, поскольку она не может

1) деятельность банка по организации стимулирующей лотереи, поскольку она не может

5) заключение банком арендных договоров с возможностью последующего выкупа арендованного у

5) заключение банком арендных договоров с возможностью последующего выкупа арендованного у

Надо сказать, что зарубежное законодательство улавливает существо торговой деятельности банков и

Надо сказать, что зарубежное законодательство улавливает существо торговой деятельности банков и

Пойти по пути постоянного внесения поправок в законодательство - не самый

Пойти по пути постоянного внесения поправок в законодательство - не самый

Поэтому возможные виды банковской деятельности распределяются между кредитными организациями, а в

Поэтому возможные виды банковской деятельности распределяются между кредитными организациями, а в

5) осуществление переводов денежных средств без открытия банковских счетов, в том

5) осуществление переводов денежных средств без открытия банковских счетов, в том

Отличительным признаком РНКО является осуществление ими не всех, а лишь отдельных

Отличительным признаком РНКО является осуществление ими не всех, а лишь отдельных

Вторым видом НКО, действующим в банковской системе России, являются небанковские депозитно-кредитные

Вторым видом НКО, действующим в банковской системе России, являются небанковские депозитно-кредитные

4) выдача банковских гарантий.

НДКО могут осуществлять четыре банковские операции на основании

4) выдача банковских гарантий.

НДКО могут осуществлять четыре банковские операции на основании

5)осуществлять переводы денежных средств по поручению физических лиц без открытия банковских

5)осуществлять переводы денежных средств по поручению физических лиц без открытия банковских

4) осуществление переводов денежных средств по поручению физических лиц без открытия

4) осуществление переводов денежных средств по поручению физических лиц без открытия

Иными словами РНКО наделены полномочиями обслуживать юридических лиц, в то время

Иными словами РНКО наделены полномочиями обслуживать юридических лиц, в то время

3. Банковское регулирование и банковский надзор

Банковское регулирование и надзор предполагает наличие

3. Банковское регулирование и банковский надзор

Банковское регулирование и надзор предполагает наличие

Субъектом банковского регулирования и надзора является Банк России. Именно он осуществляет

Субъектом банковского регулирования и надзора является Банк России. Именно он осуществляет

С позиций жизненного цикла кредитной организации регулирующая и надзорная деятельность Банка

С позиций жизненного цикла кредитной организации регулирующая и надзорная деятельность Банка

Регистрация и лицензирование призваны ограничить совершение банковских операций только теми экономическими

Регистрация и лицензирование призваны ограничить совершение банковских операций только теми экономическими

2) устанавливает требования к системам управления рисками и капиталом, внутреннего контроля,

2) устанавливает требования к системам управления рисками и капиталом, внутреннего контроля,

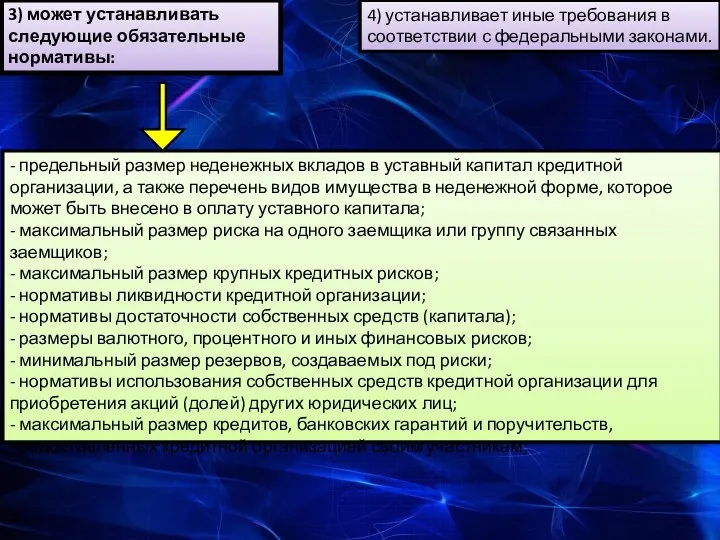

4) устанавливает иные требования в соответствии с федеральными законами.

3) может устанавливать

4) устанавливает иные требования в соответствии с федеральными законами.

3) может устанавливать

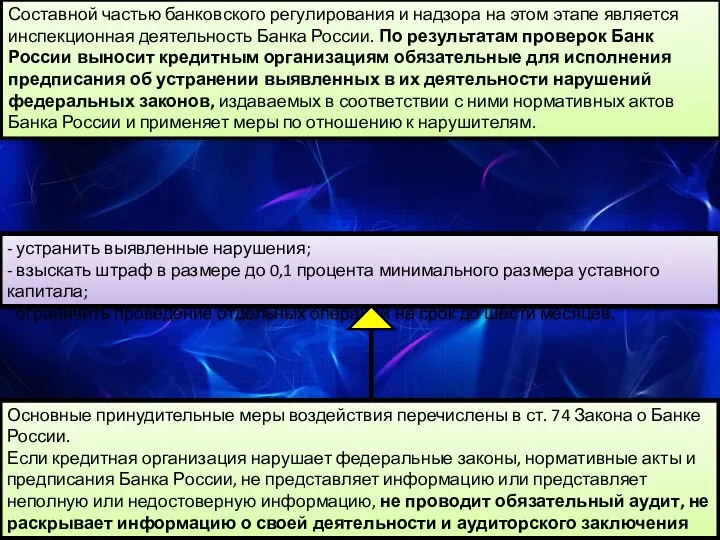

- устранить выявленные нарушения;

- взыскать штраф в размере до 0,1 процента

- устранить выявленные нарушения;

- взыскать штраф в размере до 0,1 процента

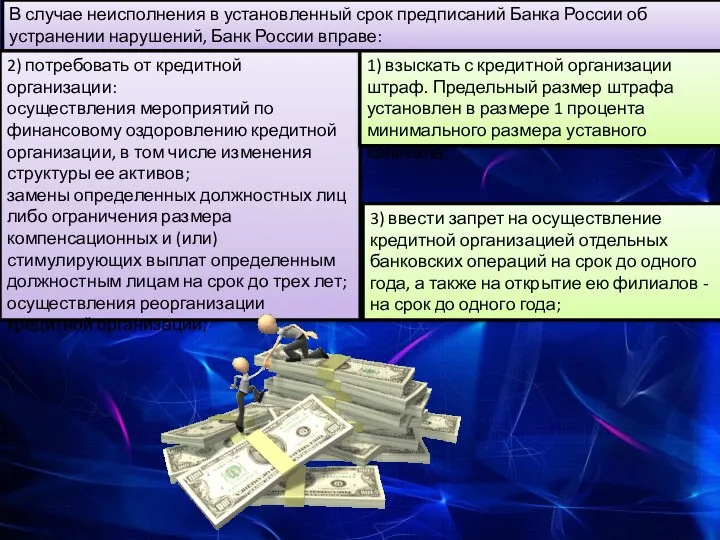

В случае неисполнения в установленный срок предписаний Банка России об устранении

В случае неисполнения в установленный срок предписаний Банка России об устранении

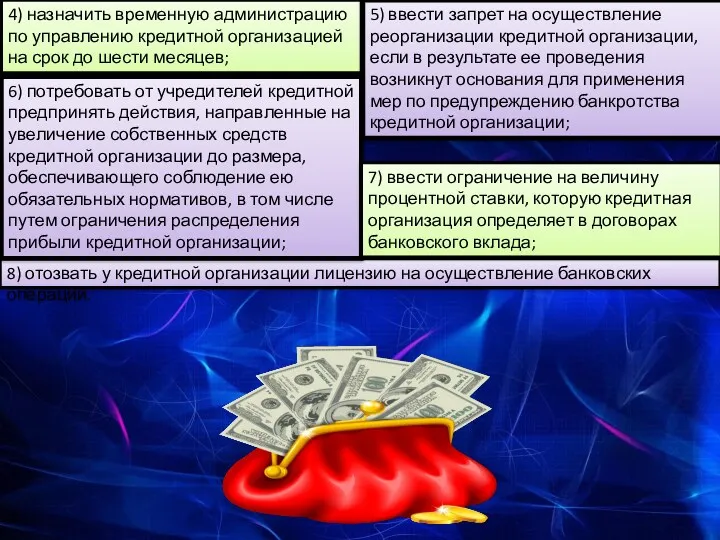

8) отозвать у кредитной организации лицензию на осуществление банковских операций.

4) назначить

8) отозвать у кредитной организации лицензию на осуществление банковских операций.

4) назначить

При ликвидации кредитной организации банковский надзор реализуется главным образом временной администрацией

При ликвидации кредитной организации банковский надзор реализуется главным образом временной администрацией

В наиболее стабильных и эффективных банковских системах мира помимо центральных банков

В наиболее стабильных и эффективных банковских системах мира помимо центральных банков

Это показало Правительству Великобритании необходимость кардинальной реформы банковской системы, и уже

Это показало Правительству Великобритании необходимость кардинальной реформы банковской системы, и уже

стоит также принимать во внимание национальные особенности мегарегулятивных банковских систем. К

стоит также принимать во внимание национальные особенности мегарегулятивных банковских систем. К

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования