- Общие принципы работы торговых организаций

Содержание

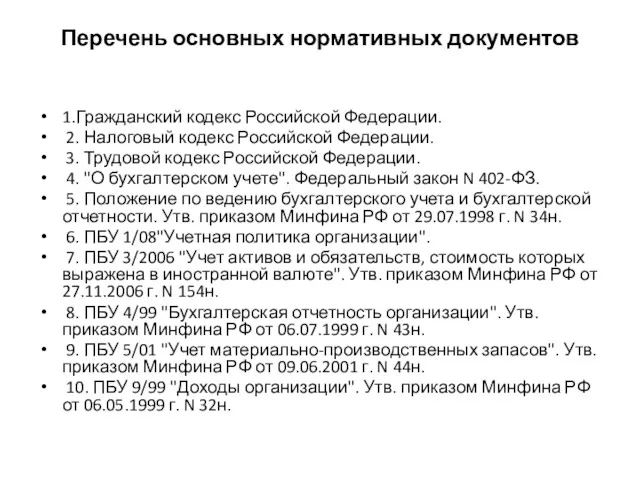

- 2. Перечень основных нормативных документов 1.Гражданский кодекс Российской Федерации. 2. Налоговый кодекс Российской Федерации. 3. Трудовой кодекс

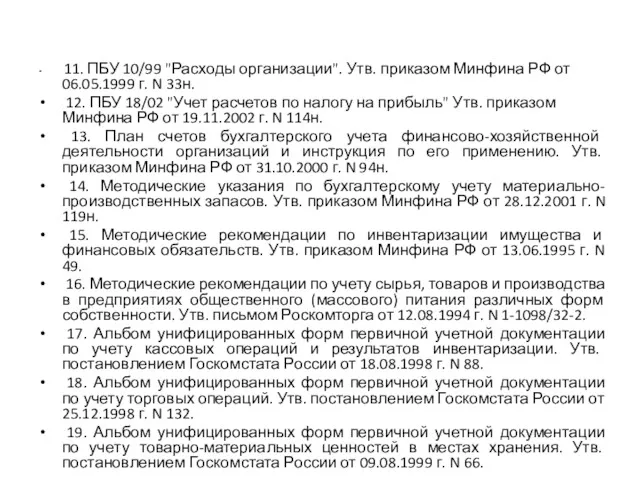

- 3. 11. ПБУ 10/99 "Расходы организации". Утв. приказом Минфина РФ от 06.05.1999 г. N 33н. 12. ПБУ

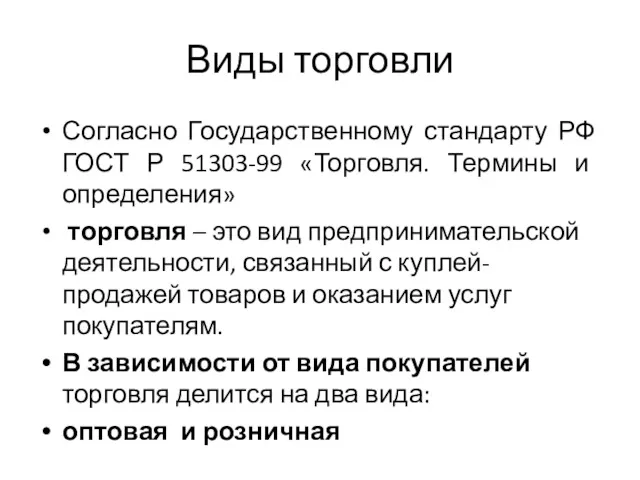

- 4. Виды торговли Согласно Государственному стандарту РФ ГОСТ Р 51303-99 «Торговля. Термины и определения» торговля – это

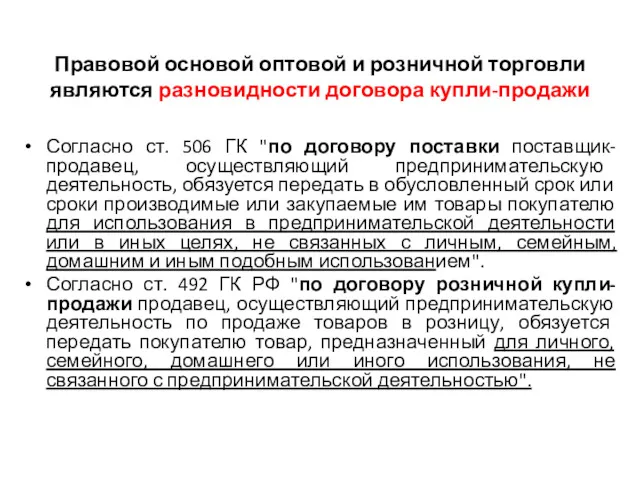

- 5. Правовой основой оптовой и розничной торговли являются разновидности договора купли-продажи Согласно ст. 506 ГК "по договору

- 6. Цели и задачи бухгалтерского учета товарных операций Товарные операции - это факты хозяйственной жизни организаций, связанные

- 7. Основными целями бухгалтерского учета товарных операций являются 1) контроль за сохранностью товаров; 2) своевременное представление руководству

- 8. Принципы бухгалтерского учета товаров 1. Организация учета по каждому материально ответственному лицу 2. Выбор схемы учета

- 9. 4. Единство показателей учета и плана 5. Периодическая проверка путем проведения инвентаризации 6. Контроль за деятельностью

- 10. Учетные цены товаров Согласно п. 5 ПБУ 5/01 товары принимаются к бухгалтерскому учету по фактической себестоимости.

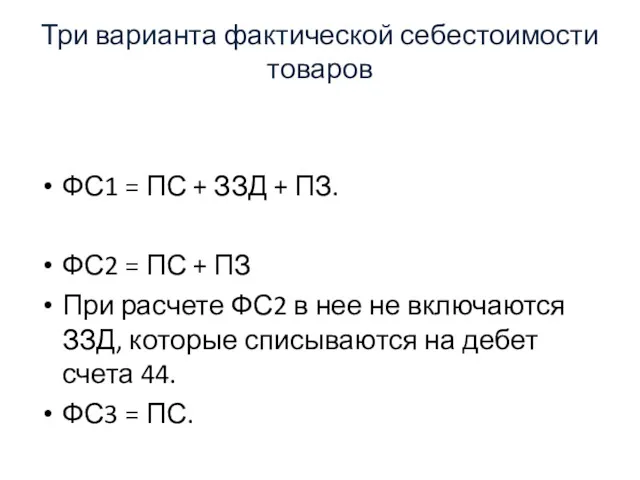

- 11. Три варианта фактической себестоимости товаров ФС1 = ПС + ЗЗД + ПЗ. ФС2 = ПС +

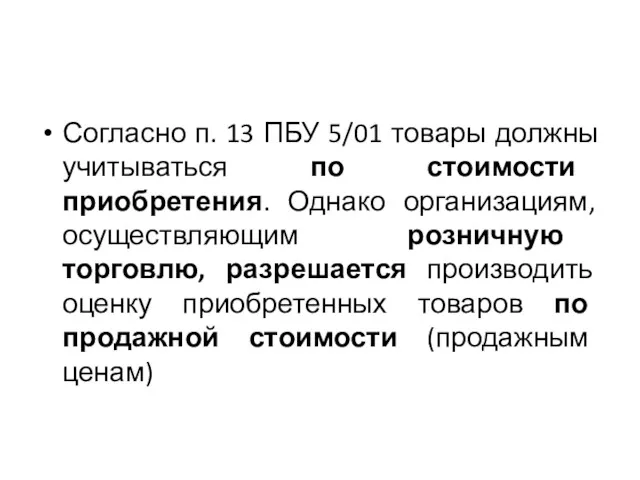

- 12. Согласно п. 13 ПБУ 5/01 товары должны учитываться по стоимости приобретения. Однако организациям, осуществляющим розничную торговлю,

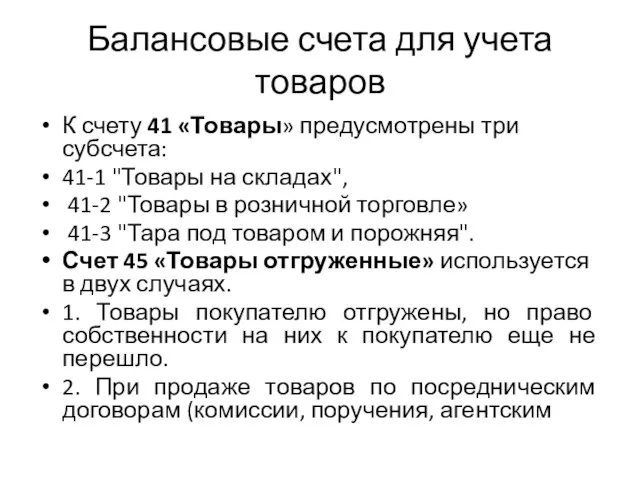

- 13. Балансовые счета для учета товаров К счету 41 «Товары» предусмотрены три субсчета: 41-1 "Товары на складах",

- 14. Счет 42 «Торговая наценка» Если товары учитываются по продажным ценам, то для учета торговой наценки используется

- 15. Забалансовые счета по учету товаров 002 "Товарно-материальные ценности, принятые на ответственное хранение» Продавец на этом счете

- 16. 004 "Товары, принятые на комиссию". Счет 004 применяется комиссионером для учета товаров, полученных от комитента, поскольку

- 17. Документальное оформление и учет приемки товаров Основные сопроводительные документы: товарно-транспортная накладная, товарная накладная (форма N ТОРГ-12)

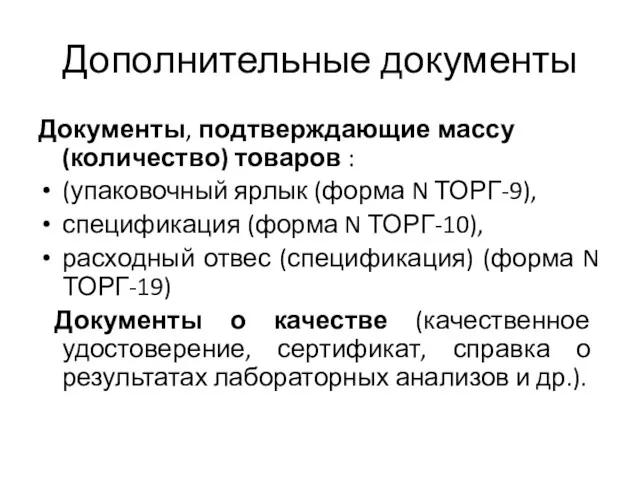

- 18. Дополнительные документы Документы, подтверждающие массу (количество) товаров : (упаковочный ярлык (форма N ТОРГ-9), спецификация (форма N

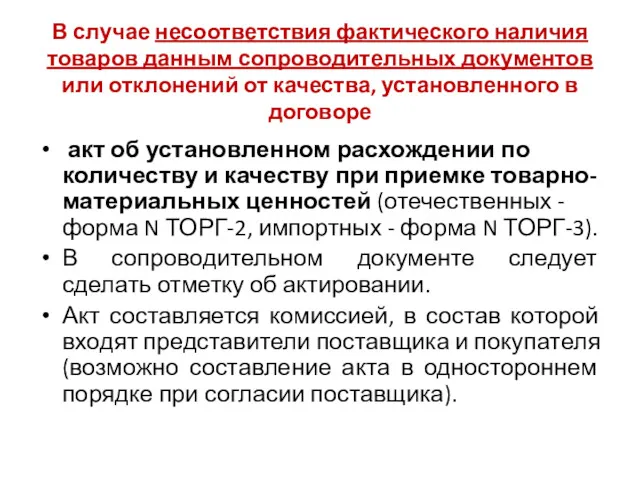

- 19. В случае несоответствия фактического наличия товаров данным сопроводительных документов или отклонений от качества, установленного в договоре

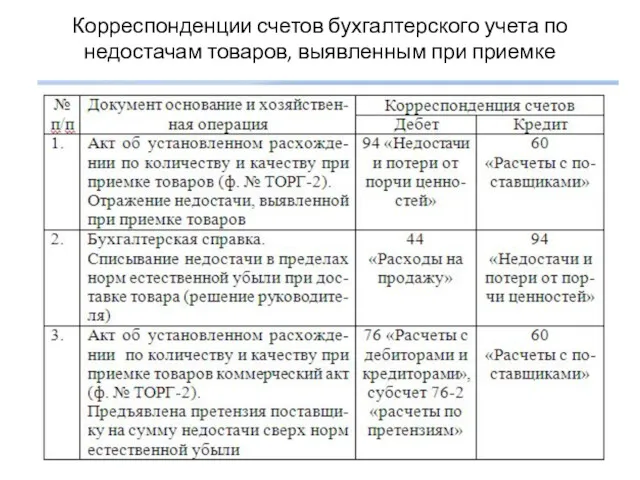

- 20. Корреспонденции счетов бухгалтерского учета по недостачам товаров, выявленным при приемке

- 21. При поступлении от поставщиков товаров без сопроводительных документов составляется акт о приеме товара, поступившего без счета

- 22. Решить задачу Пример 1 . Магазин получил товары от поставщика по счету, который включает сумму товаров

- 24. Скачать презентацию

Перечень основных нормативных документов

1.Гражданский кодекс Российской Федерации.

2. Налоговый кодекс

Перечень основных нормативных документов

1.Гражданский кодекс Российской Федерации.

2. Налоговый кодекс

11. ПБУ 10/99 "Расходы организации". Утв. приказом Минфина РФ от

11. ПБУ 10/99 "Расходы организации". Утв. приказом Минфина РФ от

Виды торговли

Согласно Государственному стандарту РФ ГОСТ Р 51303-99 «Торговля. Термины и

Виды торговли

Согласно Государственному стандарту РФ ГОСТ Р 51303-99 «Торговля. Термины и

Правовой основой оптовой и розничной торговли являются разновидности договора купли-продажи

Согласно ст.

Правовой основой оптовой и розничной торговли являются разновидности договора купли-продажи

Согласно ст.

Цели и задачи бухгалтерского учета товарных операций

Товарные операции - это факты

Цели и задачи бухгалтерского учета товарных операций

Товарные операции - это факты

Основными целями бухгалтерского учета товарных операций являются

1) контроль за сохранностью товаров;

2)

Основными целями бухгалтерского учета товарных операций являются

1) контроль за сохранностью товаров;

2)

Принципы бухгалтерского учета товаров

1. Организация учета по каждому материально ответственному лицу

2.

Принципы бухгалтерского учета товаров

1. Организация учета по каждому материально ответственному лицу

2.

4. Единство показателей учета и плана

5. Периодическая проверка путем проведения инвентаризации

4. Единство показателей учета и плана

5. Периодическая проверка путем проведения инвентаризации

Учетные цены товаров

Согласно п. 5 ПБУ 5/01 товары принимаются к бухгалтерскому

Учетные цены товаров

Согласно п. 5 ПБУ 5/01 товары принимаются к бухгалтерскому

Три варианта фактической себестоимости товаров

ФС1 = ПС + ЗЗД +

Три варианта фактической себестоимости товаров

ФС1 = ПС + ЗЗД +

Согласно п. 13 ПБУ 5/01 товары должны учитываться по стоимости приобретения.

Согласно п. 13 ПБУ 5/01 товары должны учитываться по стоимости приобретения.

Балансовые счета для учета товаров

К счету 41 «Товары» предусмотрены три субсчета:

Балансовые счета для учета товаров

К счету 41 «Товары» предусмотрены три субсчета:

Счет 42 «Торговая наценка»

Если товары учитываются по продажным ценам, то для

Счет 42 «Торговая наценка»

Если товары учитываются по продажным ценам, то для

Забалансовые счета по учету товаров

002 "Товарно-материальные ценности, принятые на ответственное хранение»

Продавец

Забалансовые счета по учету товаров

002 "Товарно-материальные ценности, принятые на ответственное хранение»

Продавец

004 "Товары, принятые на комиссию".

Счет 004 применяется комиссионером для учета

004 "Товары, принятые на комиссию".

Счет 004 применяется комиссионером для учета

Документальное оформление и учет приемки товаров

Основные сопроводительные документы:

товарно-транспортная накладная,

товарная накладная

Документальное оформление и учет приемки товаров

Основные сопроводительные документы:

товарно-транспортная накладная,

товарная накладная

Дополнительные документы

Документы, подтверждающие массу (количество) товаров :

(упаковочный ярлык (форма N ТОРГ-9),

Дополнительные документы

Документы, подтверждающие массу (количество) товаров :

(упаковочный ярлык (форма N ТОРГ-9),

В случае несоответствия фактического наличия товаров данным сопроводительных документов или отклонений

В случае несоответствия фактического наличия товаров данным сопроводительных документов или отклонений

Корреспонденции счетов бухгалтерского учета по недостачам товаров, выявленным при приемке

Корреспонденции счетов бухгалтерского учета по недостачам товаров, выявленным при приемке

При поступлении от поставщиков товаров без сопроводительных документов составляется акт о

При поступлении от поставщиков товаров без сопроводительных документов составляется акт о

Решить задачу

Пример 1 .

Магазин получил товары от поставщика по счету, который

Решить задачу

Пример 1 .

Магазин получил товары от поставщика по счету, который

Бюджет для граждан

Бюджет для граждан Как создаются криптовалюты

Как создаются криптовалюты Предмет, объекты, метод бухгалтерского учета

Предмет, объекты, метод бухгалтерского учета Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Тема 15. Сущность, предмет и методы аудита

Тема 15. Сущность, предмет и методы аудита Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Финансовый менеджмент

Финансовый менеджмент Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Основные фонды предприятия

Основные фонды предприятия Финансовые ресурсы, финансовый механизм. (Тест 2)

Финансовые ресурсы, финансовый механизм. (Тест 2) Денежный рынок. Тема 3

Денежный рынок. Тема 3 Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год Механизм государства

Механизм государства Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер

Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер Модель Инвуда

Модель Инвуда Коммерческие банки

Коммерческие банки Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством

Бухгалтерский управленческий учет. Роль калькулирования себестоимости продукции в управлении производством Кредитные услуги банков. Элементы системы кредитования и организация кредитного процесса

Кредитные услуги банков. Элементы системы кредитования и организация кредитного процесса Оценка стоимости машин и оборудования. Затратный подход

Оценка стоимости машин и оборудования. Затратный подход Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Понятие денег и их роль в экономике

Понятие денег и их роль в экономике Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Деньги. История возникновения денег

Деньги. История возникновения денег Налоги и налогообложение

Налоги и налогообложение Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Договор аренды

Договор аренды