- Финансовый менеджмент

Содержание

- 2. Финансовый менеджмент

- 3. УДК 330 ББК 65.291.9-21 Ф59 Электронный учебно-методический комплекс по дисциплине «Финансовый менеджмент» подготовлен в рамках инновационной

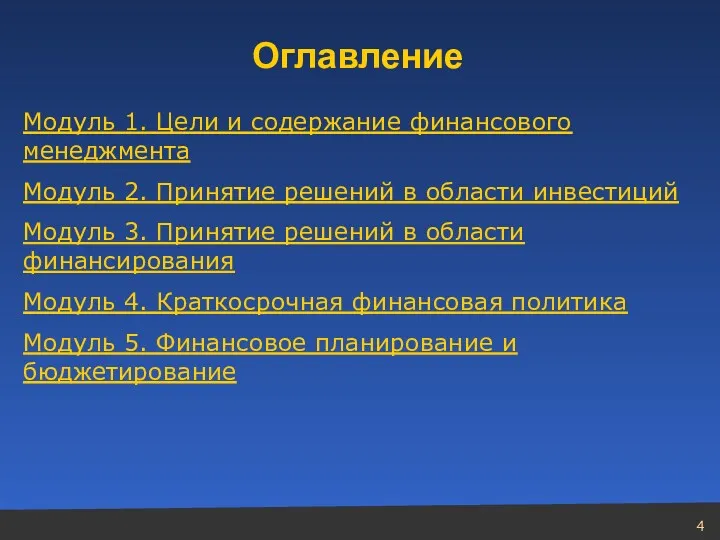

- 4. Оглавление Модуль 1. Цели и содержание финансового менеджмента Модуль 2. Принятие решений в области инвестиций Модуль

- 5. Модуль 1 Цели и содержание финансового менеджмента

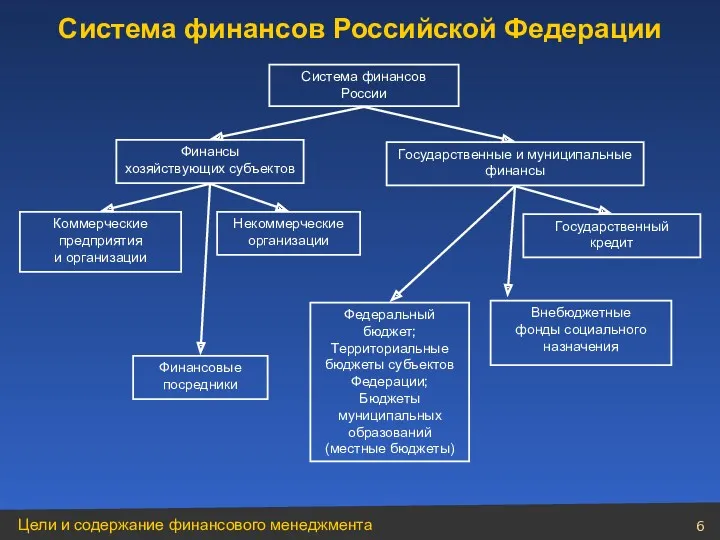

- 6. Система финансов России Финансы хозяйствующих субъектов Государственные и муниципальные финансы Коммерческие предприятия и организации Некоммерческие организации

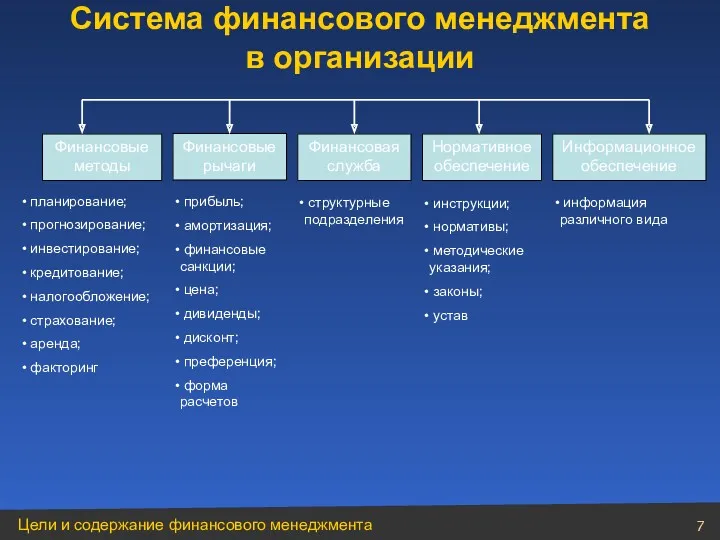

- 7. Финансовые методы Финансовые рычаги Финансовая служба Нормативное обеспечение Информационное обеспечение планирование; прогнозирование; инвестирование; кредитование; налогообложение; страхование;

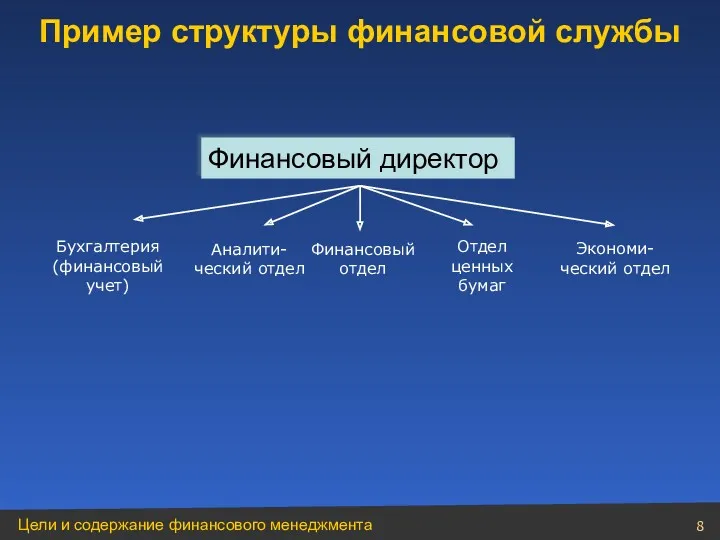

- 8. Бухгалтерия (финансовый учет) Аналити-ческий отдел Финансовый отдел Отдел ценных бумаг Экономи-ческий отдел Пример структуры финансовой службы

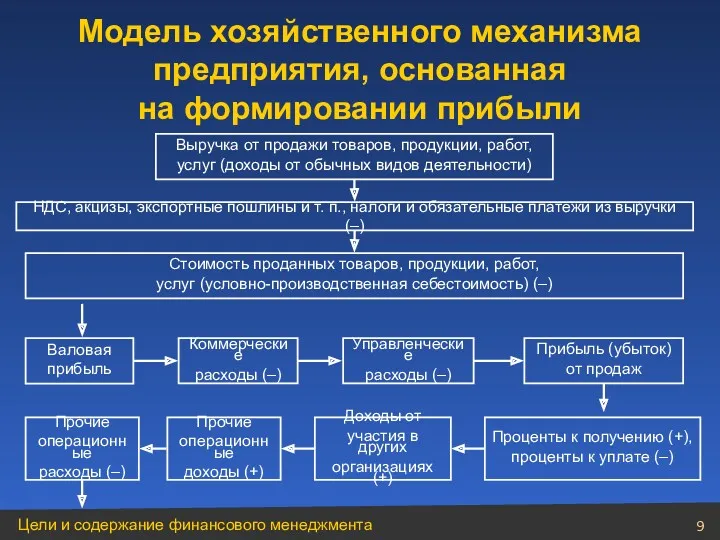

- 9. Модель хозяйственного механизма предприятия, основанная на формировании прибыли Выручка от продажи товаров, продукции, работ, услуг (доходы

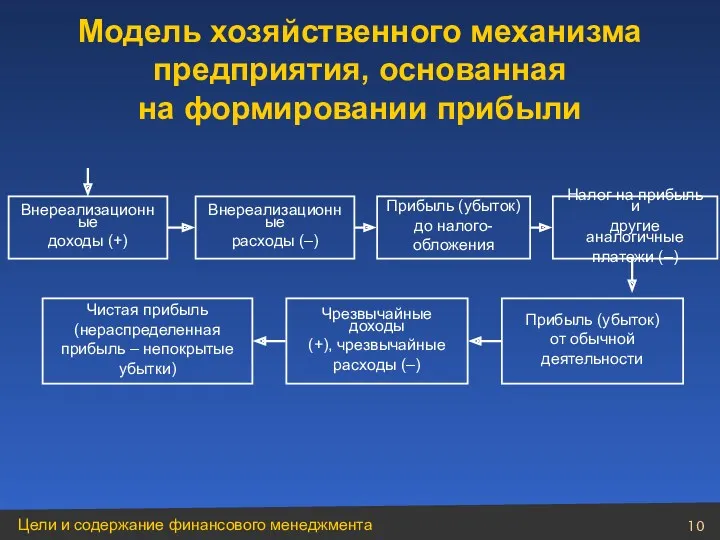

- 10. Модель хозяйственного механизма предприятия, основанная на формировании прибыли Внереализационные доходы (+) Внереализационные расходы (–) Прибыль (убыток)

- 11. Отчет об эффективности деятельности компании и достигнутых ею результатах называется «Отчетом о прибылях и убытках». Profit

- 12. выручка; результаты от операционной деятельности; затраты по финансированию; доля прибылей и убытков ассоциированных компаний и совместной

- 13. Свободный формат отчета. Разделы отчета: выручка и себестоимость продаж; операционные доходы и расходы; прочие расходы и

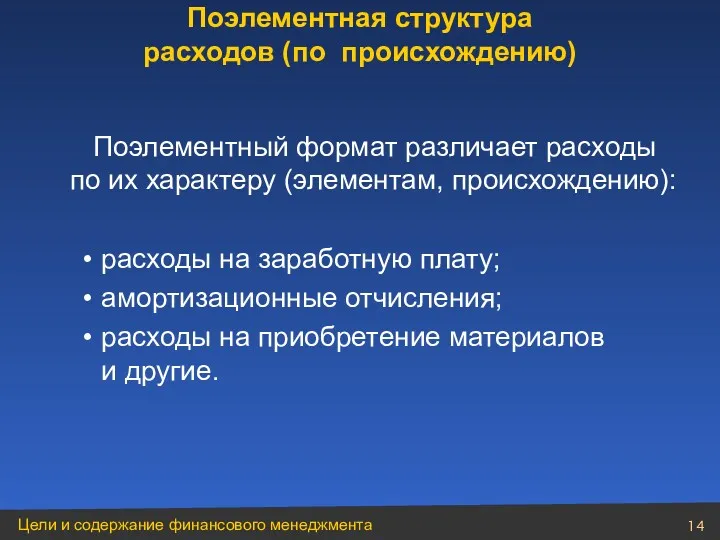

- 14. Поэлементный формат различает расходы по их характеру (элементам, происхождению): расходы на заработную плату; амортизационные отчисления; расходы

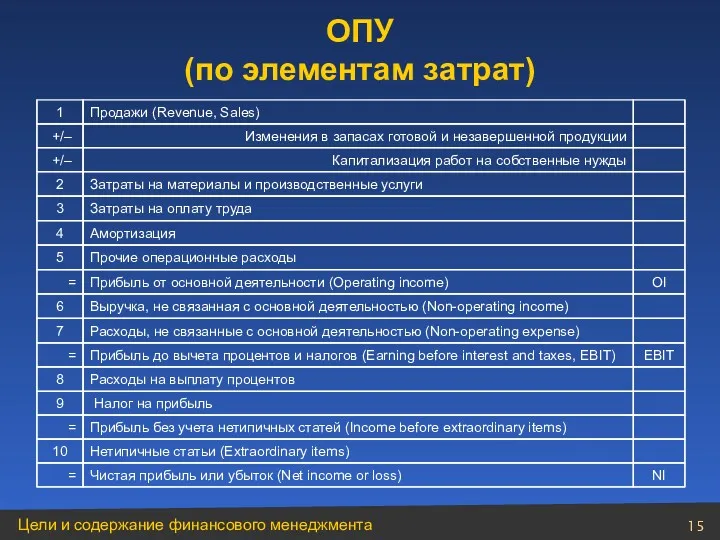

- 15. 1 Продажи (Revenue, Sales) +/– Изменения в запасах готовой и незавершенной продукции +/– Капитализация работ на

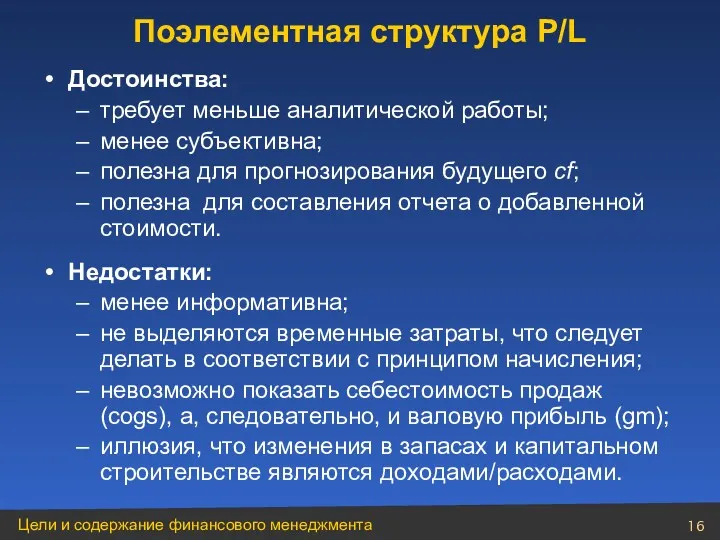

- 16. Достоинства: требует меньше аналитической работы; менее субъективна; полезна для прогнозирования будущего cf; полезна для составления отчета

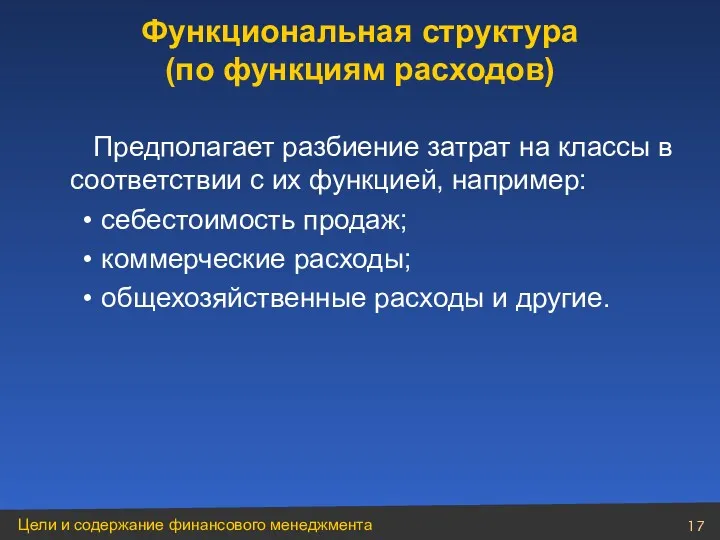

- 17. Предполагает разбиение затрат на классы в соответствии с их функцией, например: себестоимость продаж; коммерческие расходы; общехозяйственные

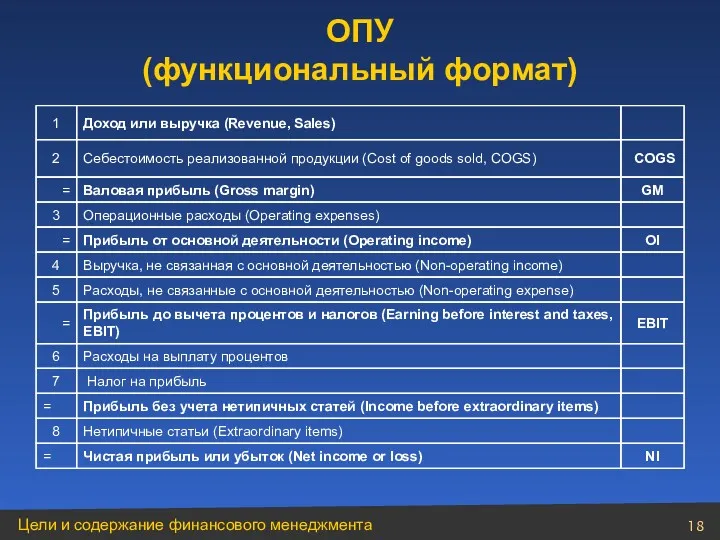

- 18. 1 Доход или выручка (Revenue, Sales) 2 Себестоимость реализованной продукции (Cost of goods sold, COGS) COGS

- 19. IFRS 1-я и 4-я директива требуют дополнительного раскрытия элементов происхождения расходов, если P/L составляется в функциональном

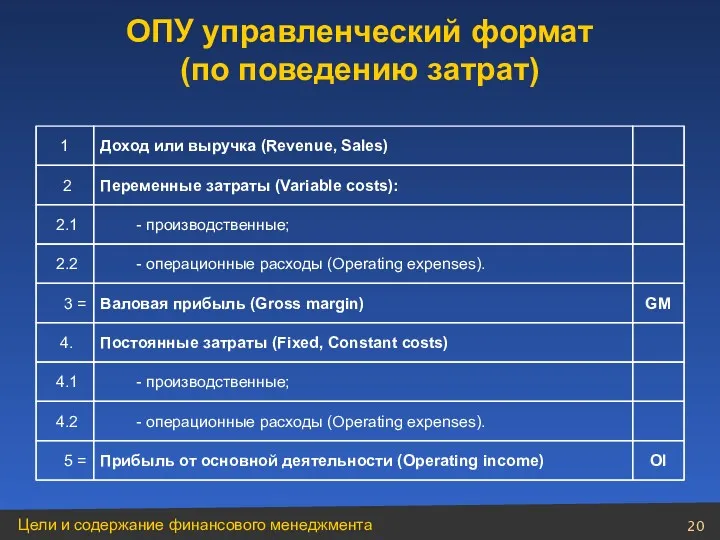

- 20. 1 Доход или выручка (Revenue, Sales) 2 Переменные затраты (Variable costs): 2.1 - производственные; 2.2 -

- 21. Активы – показывают: Что принадлежит данному субъекту? Что приносит ему доход? Пассивы показывают: Откуда субъект взял

- 22. Активы – это вероятные будущие доходы. Обязательства – это вероятные будущие расходы. Капитал – доля в

- 23. Доходы – увеличение экономических выгод предприятия за отчетный период, которое выражается: в увеличении активов; или в

- 24. Модуль 2 Принятие решений в области инвестиций

- 25. Временная стоимость денег. Концепция временной ценности состоит в том, что денежная единица, имеющаяся сегодня, и денежная

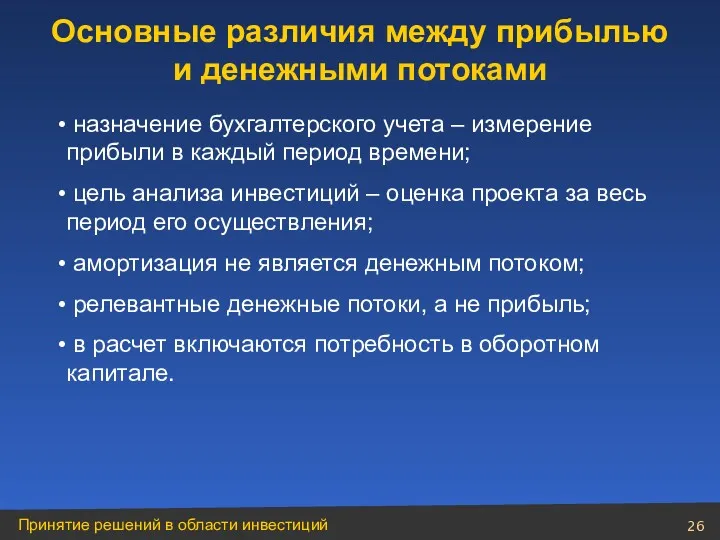

- 26. Основные различия между прибылью и денежными потоками

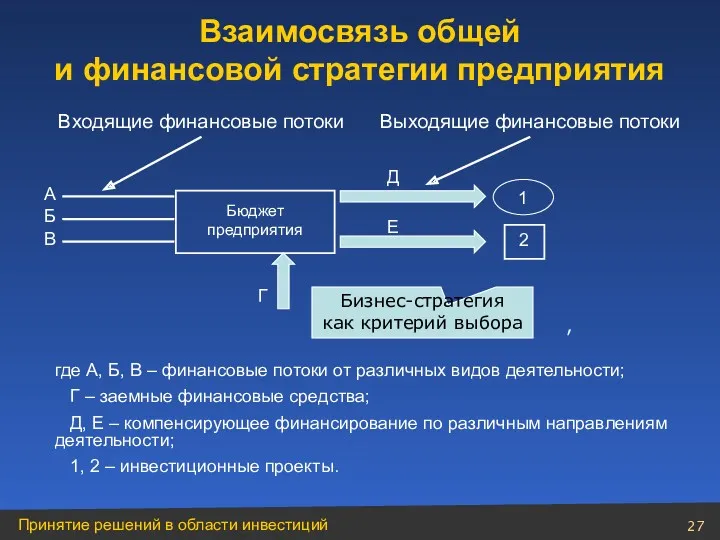

- 27. Взаимосвязь общей и финансовой стратегии предприятия Входящие финансовые потоки где А, Б, В – финансовые потоки

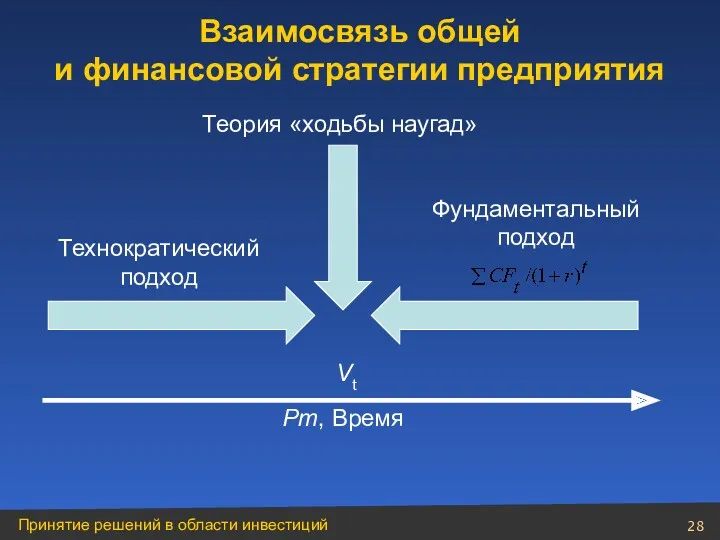

- 28. Взаимосвязь общей и финансовой стратегии предприятия Vt Pm, Время Теория «ходьбы наугад» Технократический подход Фундаментальный подход

- 29. Ценная бумага с фиксированным доходом (fixed-income security) ценная бумага, по которой: известна величина денежных потоков; известен

- 30. Облигации – основной вид активов с фиксированным доходом. Другие активы этого класса: привилегированные акции; пожизненные аннуитеты;

- 31. Облигация – это ценная бумага, выпуск которой сопровождается отдельным соглашением о займе. Облигация – это форма

- 32. Наличие опционов: облигации без встроенных опционов; облигации с встроенными опционами: отзывные (callable bonds); конвертируемые. Период действия:

- 33. Наличие купона: купонные; облигации с нулевым купоном (zero-coupon bond). Характер купона: постоянный купон; плавающий купон. Наличие

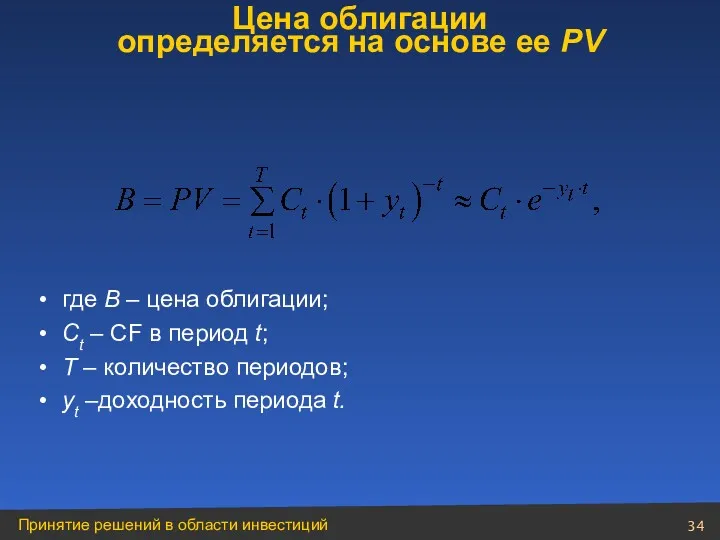

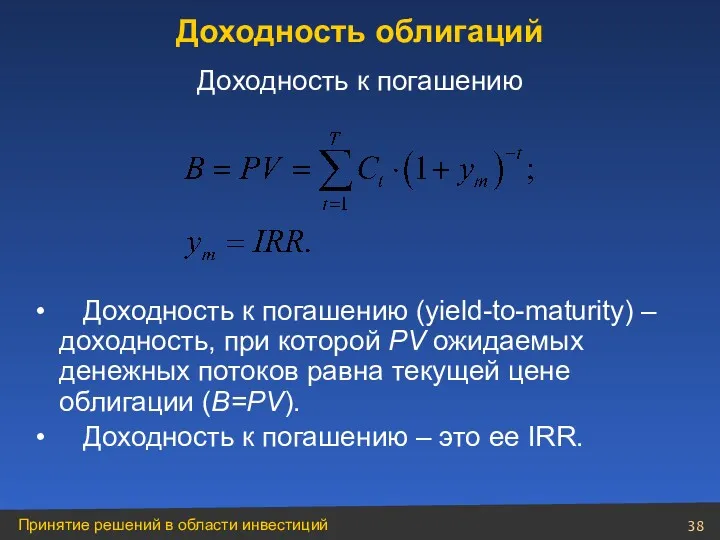

- 34. где B – цена облигации; Ct – CF в период t; T – количество периодов; yt

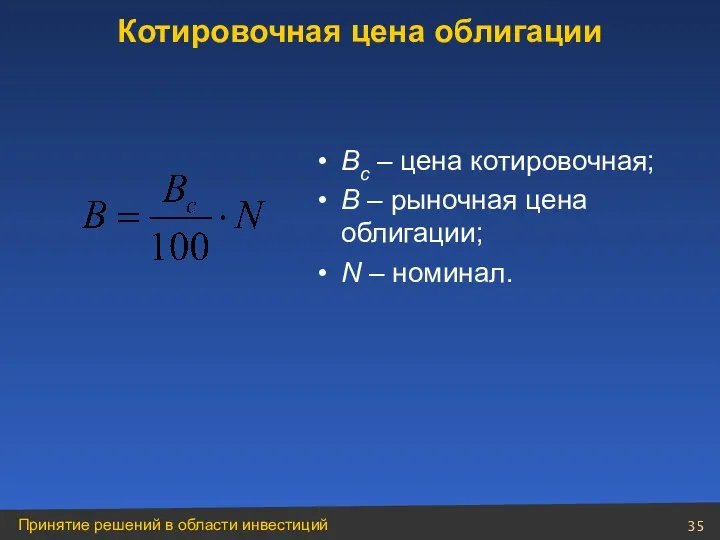

- 35. Bc – цена котировочная; B – рыночная цена облигации; N – номинал. Котировочная цена облигации

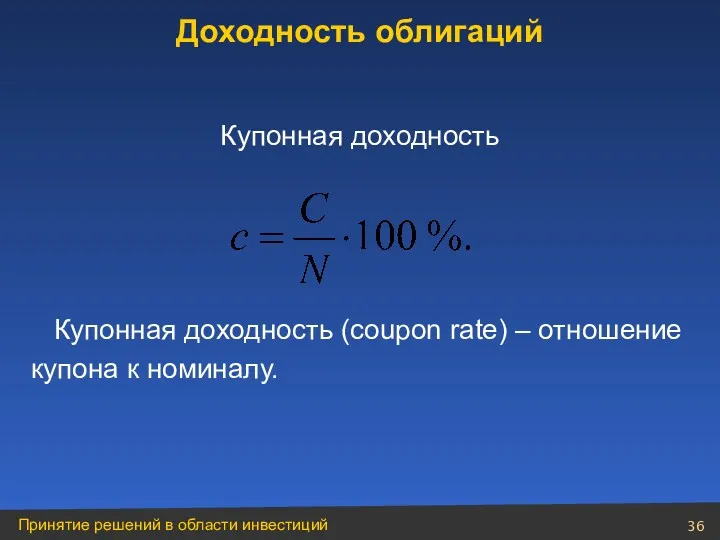

- 36. Купонная доходность (coupon rate) – отношение купона к номиналу. Доходность облигаций Купонная доходность

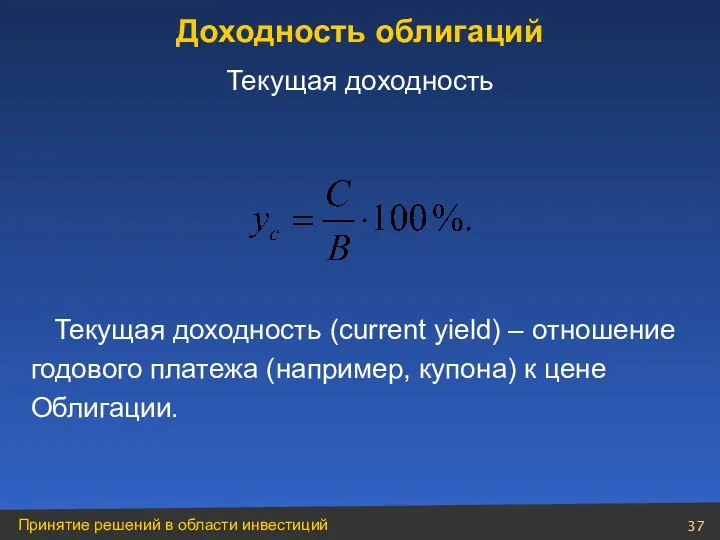

- 37. Текущая доходность (current yield) – отношение годового платежа (например, купона) к цене Облигации. Доходность облигаций Текущая

- 38. Доходность к погашению (yield-to-maturity) – доходность, при которой PV ожидаемых денежных потоков равна текущей цене облигации

- 39. если облигация приобретается по номиналу (B = N), то ее текущая доходность совпадает с купонной доходностью

- 40. (B=N)→[(c=yc=ym) – номинальная облигация; (B>N)→(c>yc >ym) – облигация с премией; (B Доходность облигаций Соотношения доходностей

- 41. Стоимость акций зависит: от доходности акций; устойчивости доходности акций (риска). Стоимость облигаций зависит: от надежности (кредитный

- 42. Акции приносят доход в результате: выплаты дивидендов; роста курсовой стоимости. Доходность облигаций

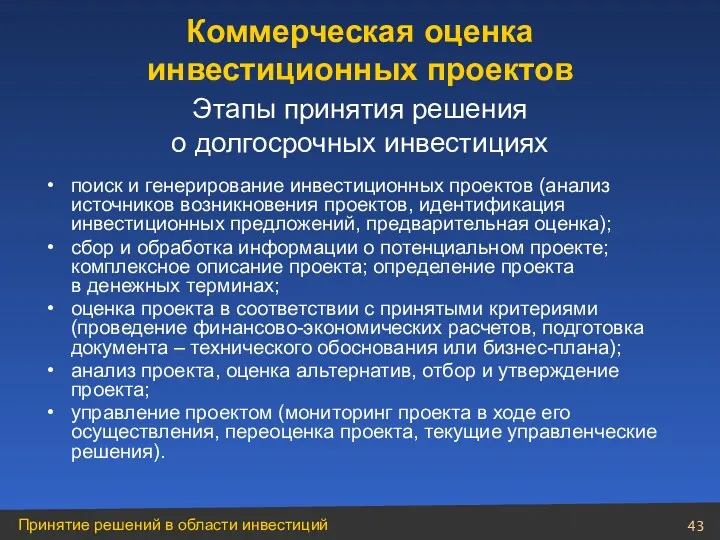

- 43. поиск и генерирование инвестиционных проектов (анализ источников возникновения проектов, идентификация инвестиционных предложений, предварительная оценка); сбор и

- 44. Коммерческая оценка инвестиционных проектов Последовательность разделов ТЭО инвестиционного проекта: общие исходные данные и условия; рынок и

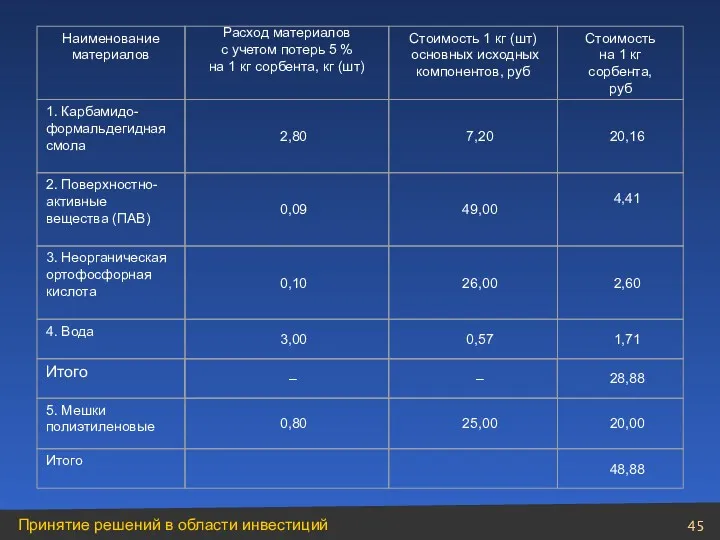

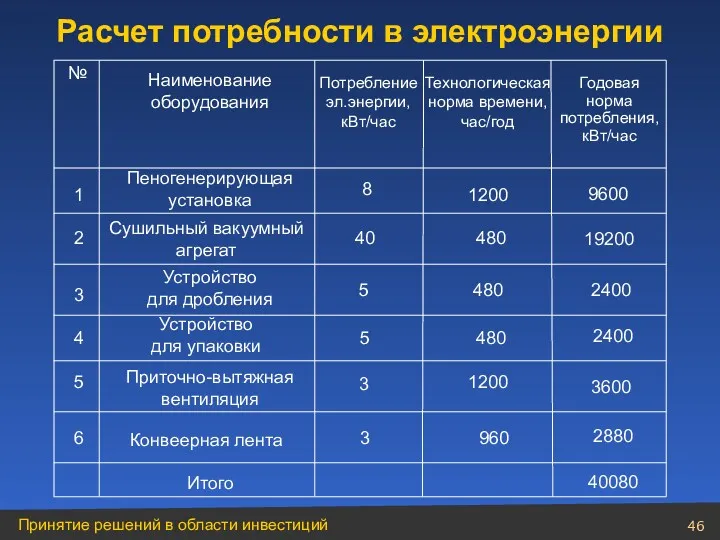

- 46. Расчет потребности в электроэнергии 2 Сушильный вакуумный агрегат 40 480 19200 4 Устройство для упаковки 5

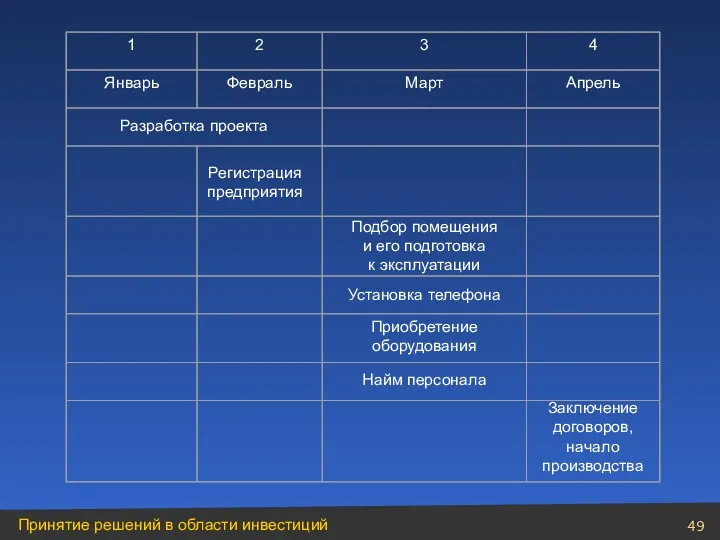

- 49. Разработка проекта Регистрация предприятия Подбор помещения и его подготовка к эксплуатации Установка телефона Найм персонала Заключение

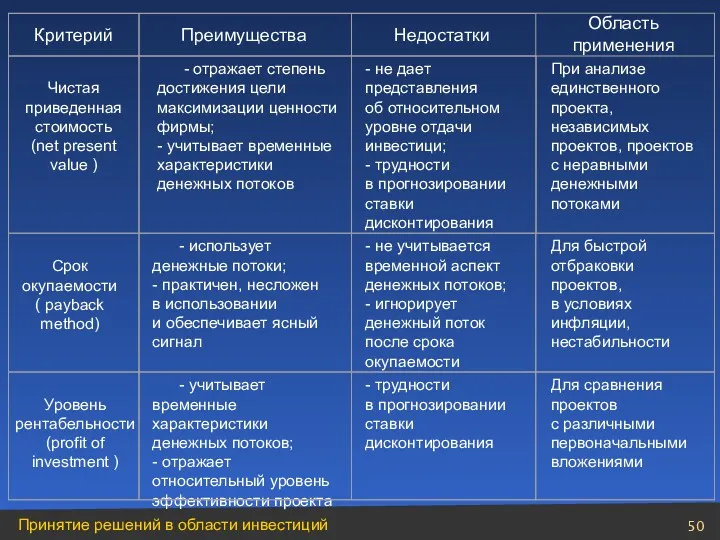

- 50. Область применения Критерий Преимущества Недостатки - отражает степень достижения цели максимизации ценности фирмы; - учитывает временные

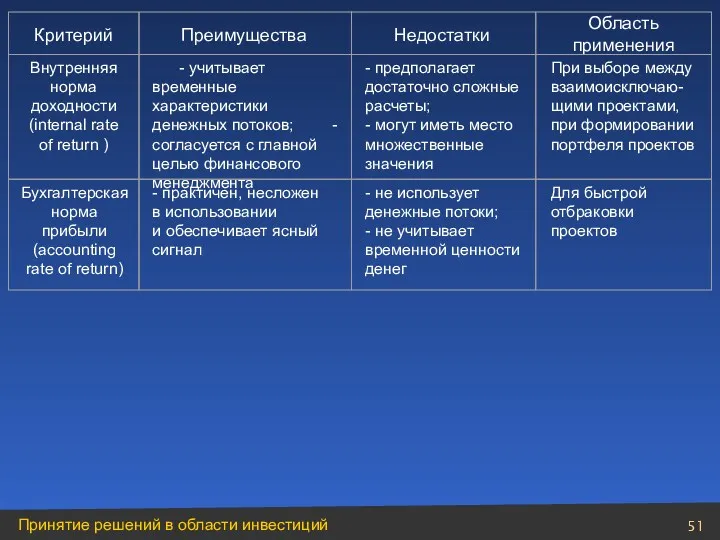

- 51. Бухгалтерская норма прибыли (accounting rate of return) Критерий Преимущества Недостатки Область применения

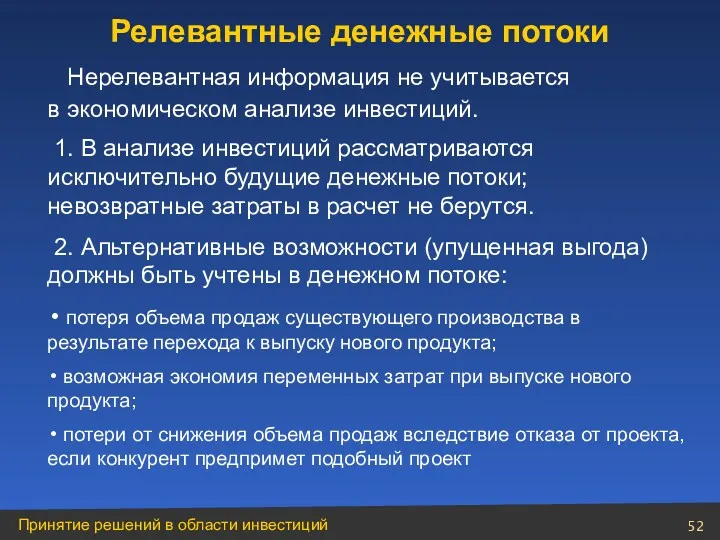

- 52. Нерелевантная информация не учитывается в экономическом анализе инвестиций. 1. В анализе инвестиций рассматриваются исключительно будущие денежные

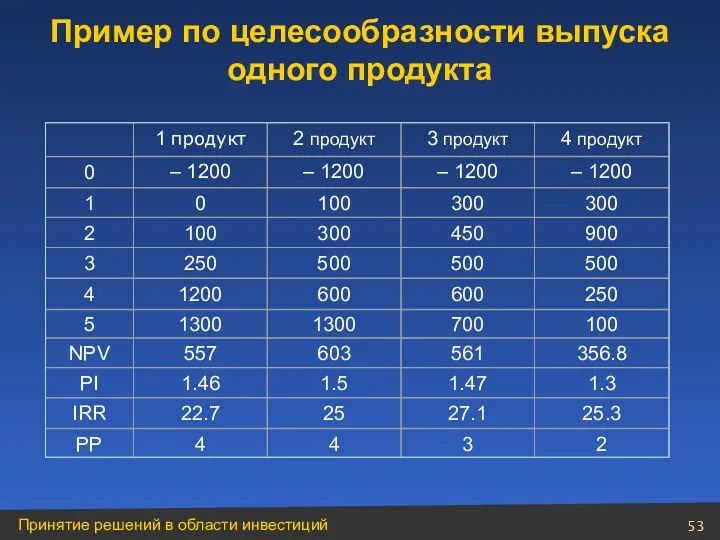

- 53. Пример по целесообразности выпуска одного продукта

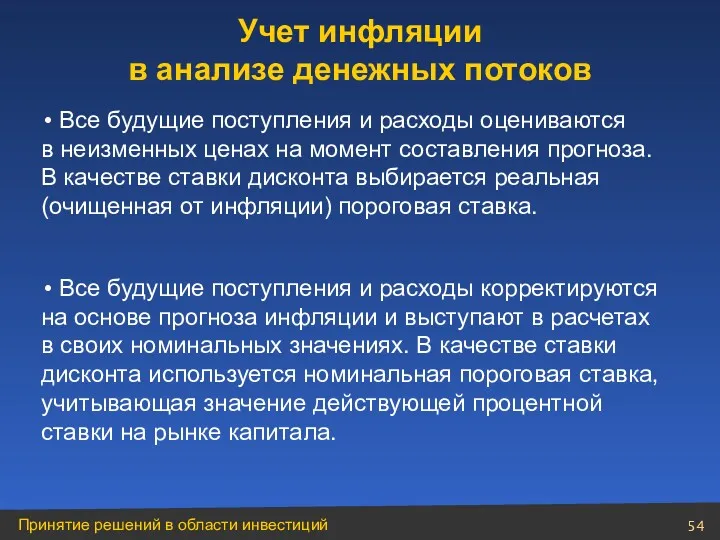

- 54. Учет инфляции в анализе денежных потоков Все будущие поступления и расходы оцениваются в неизменных ценах на

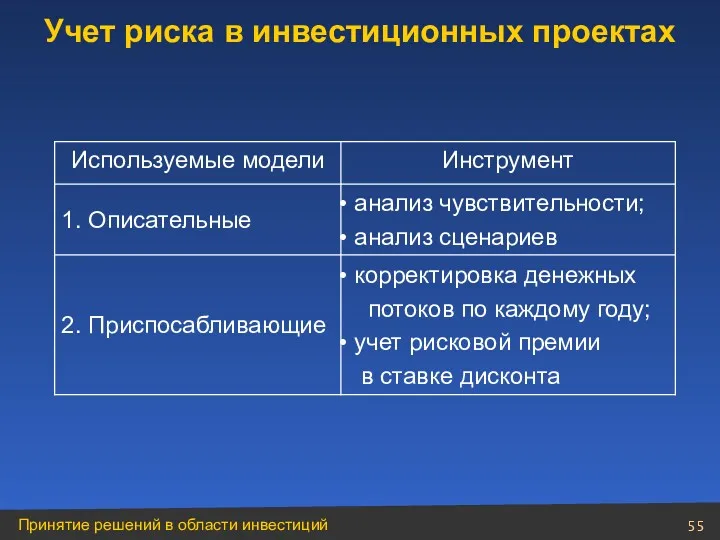

- 55. Учет риска в инвестиционных проектах

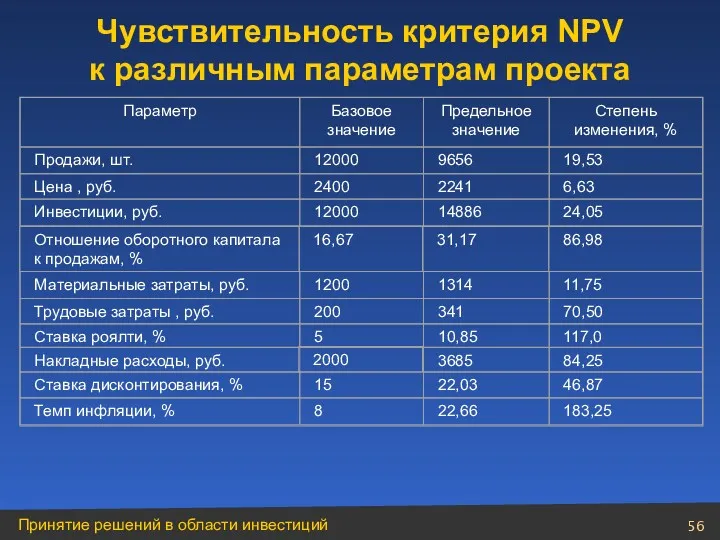

- 56. Чувствительность критерия NPV к различным параметрам проекта Предельное значение

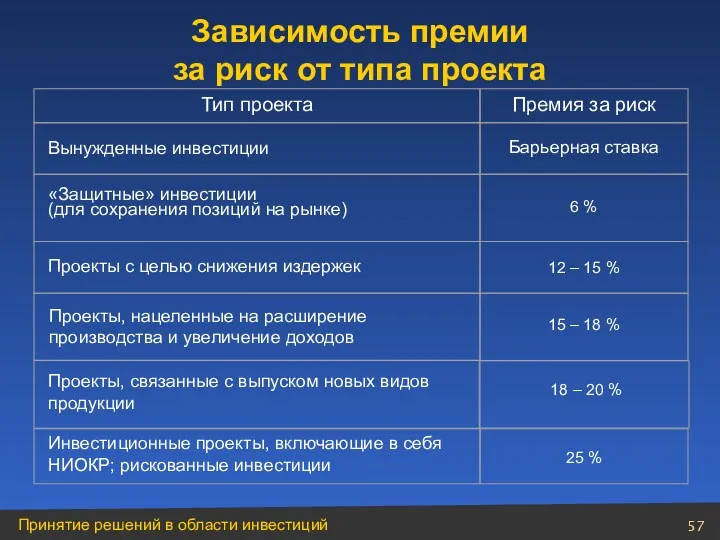

- 57. Премия за риск Зависимость премии за риск от типа проекта Проекты, связанные с выпуском новых видов

- 58. Модуль 3 Принятие решений в области финансирования

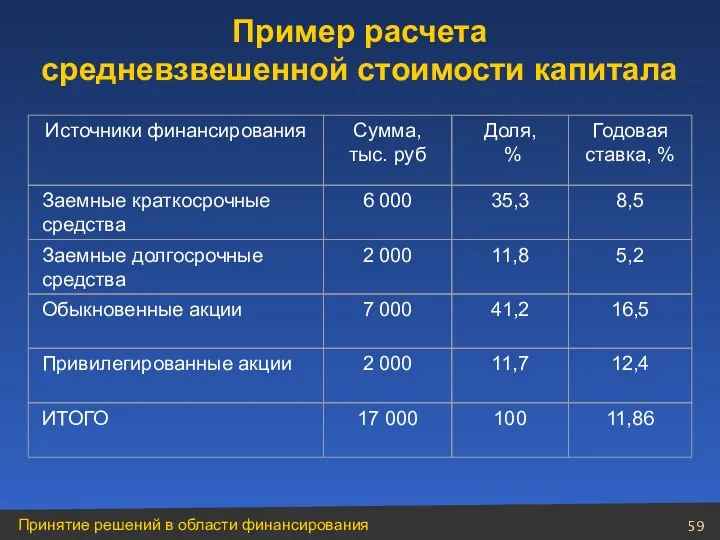

- 59. 11,86 Пример расчета средневзвешенной стоимости капитала

- 60. Цена капитала Доля заемного капитала Цена собственного капитала ССК Цена заемного капитала Зависимость цены капитала и

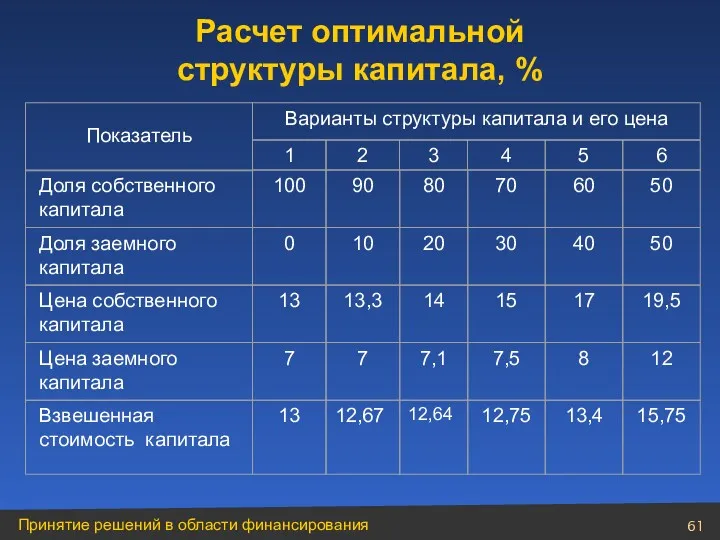

- 61. 12,64 Показатель Варианты структуры капитала и его цена Цена собственного капитала 13 13,3 14 15 17

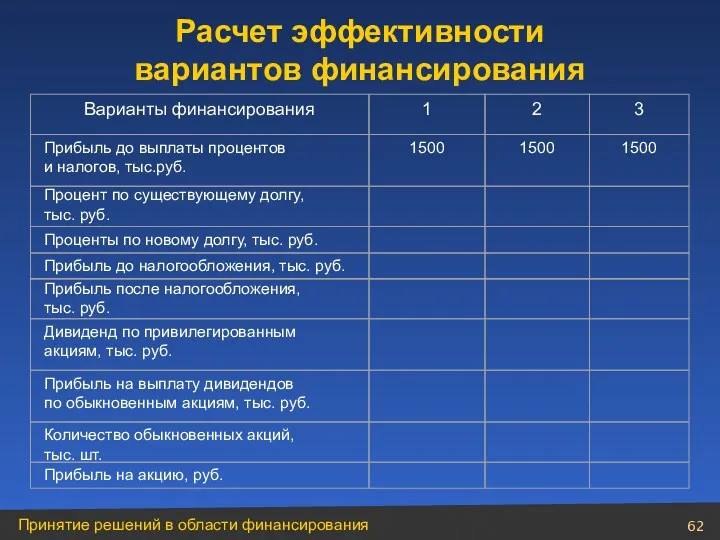

- 62. Проценты по новому долгу, тыс. руб. Прибыль после налогообложения, тыс. руб. Прибыль до налогообложения, тыс. руб.

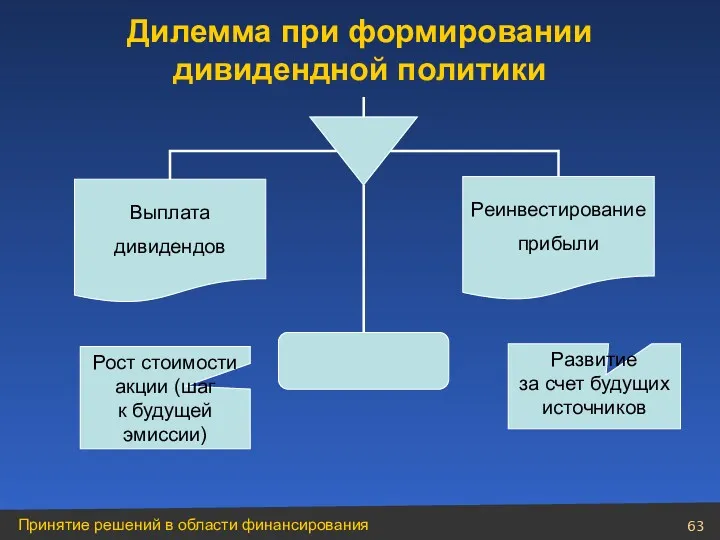

- 63. Дилемма при формировании дивидендной политики Выплата дивидендов Реинвестирование прибыли Рост стоимости акции (шаг к будущей эмиссии)

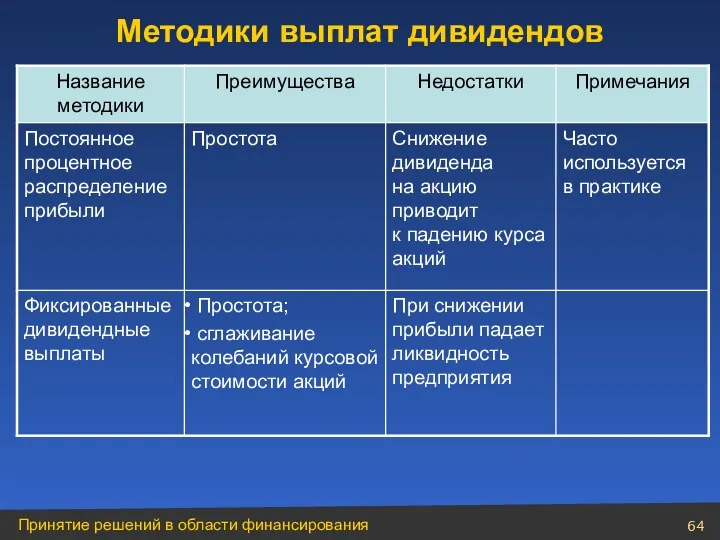

- 64. Методики выплат дивидендов

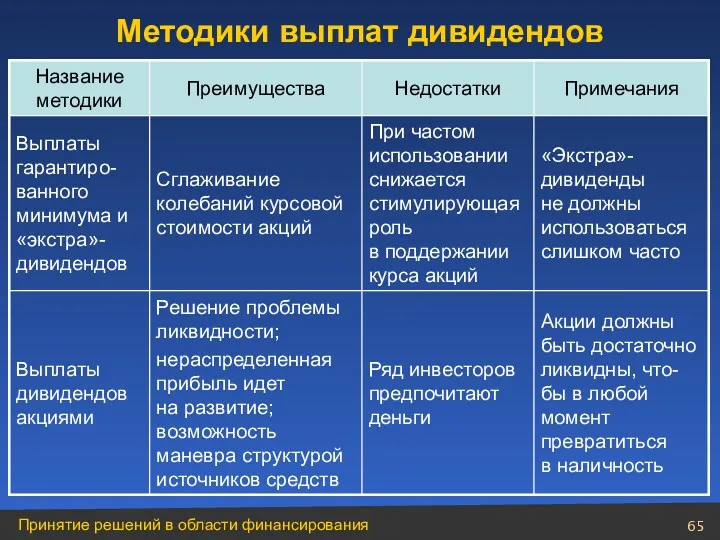

- 65. Методики выплат дивидендов

- 66. Модуль 4 Краткосрочная финансовая политика

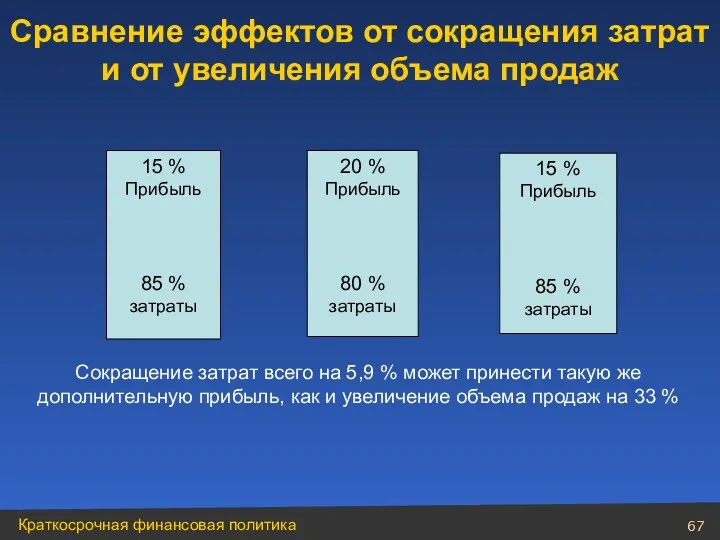

- 67. 15 % Прибыль 85 % затраты 20 % Прибыль 80 % затраты 15 % Прибыль 85

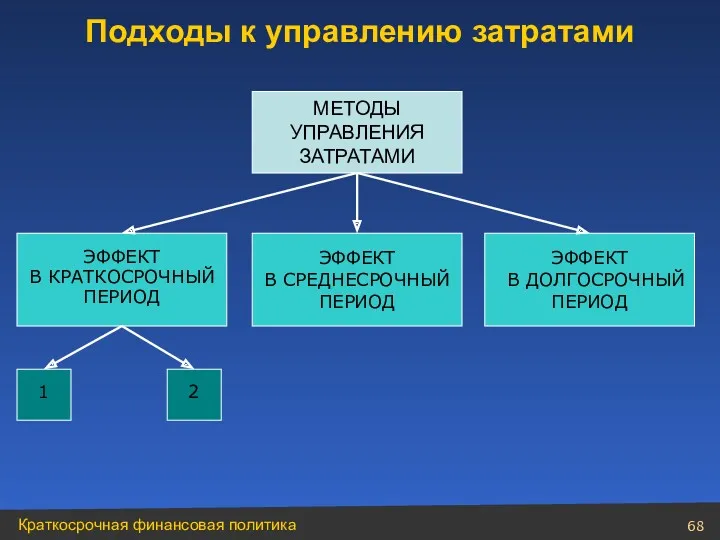

- 68. Подходы к управлению затратами МЕТОДЫ УПРАВЛЕНИЯ ЗАТРАТАМИ ЭФФЕКТ В КРАТКОСРОЧНЫЙ ПЕРИОД ЭФФЕКТ В СРЕДНЕСРОЧНЫЙ ПЕРИОД ЭФФЕКТ

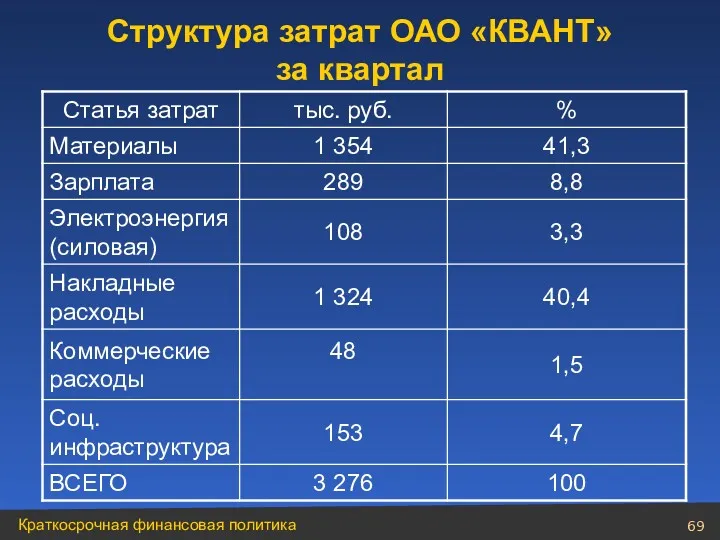

- 69. Структура затрат ОАО «КВАНТ» за квартал

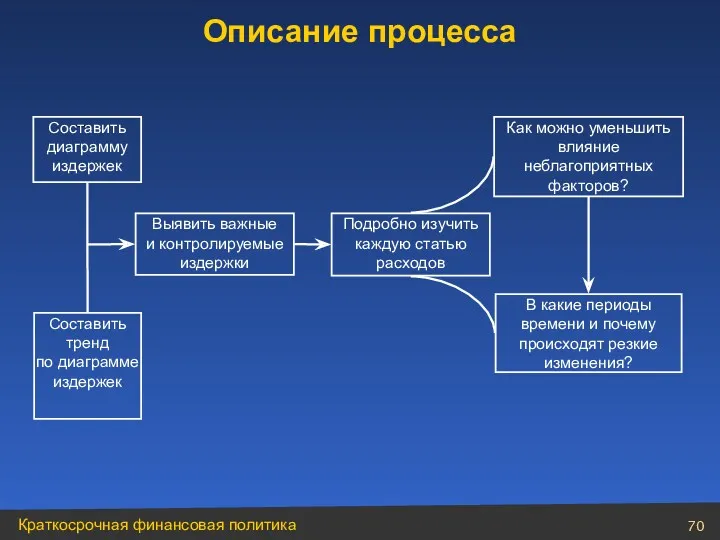

- 70. Составить диаграмму издержек Составить тренд по диаграмме издержек Выявить важные и контролируемые издержки Как можно уменьшить

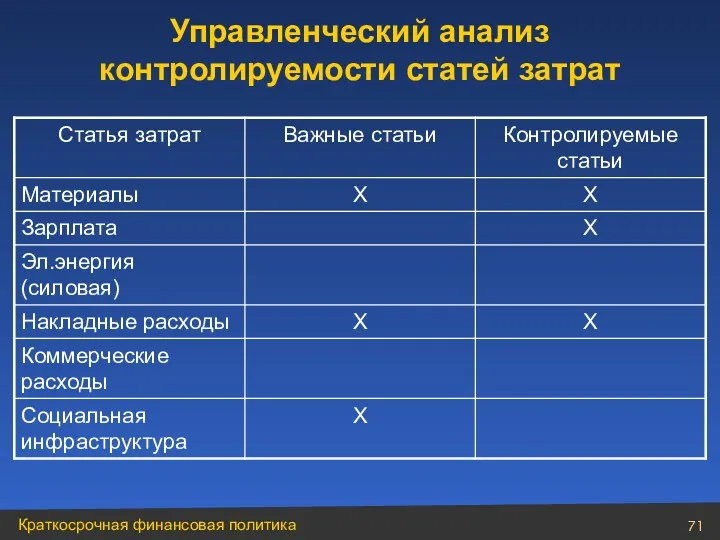

- 71. Управленческий анализ контролируемости статей затрат

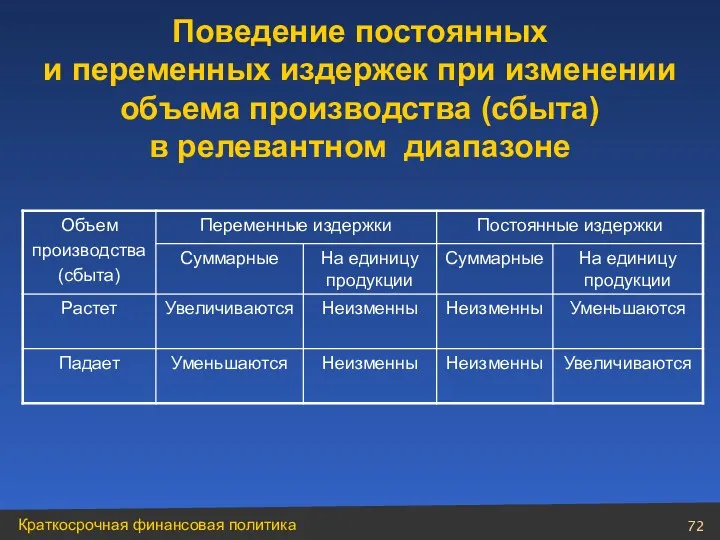

- 72. Поведение постоянных и переменных издержек при изменении объема производства (сбыта) в релевантном диапазоне

- 73. Объем Руб. Выручка Суммарные затраты Пороговая выручка Пороговый объем реализации Переменные Постоянные Определение порога рентабельности на

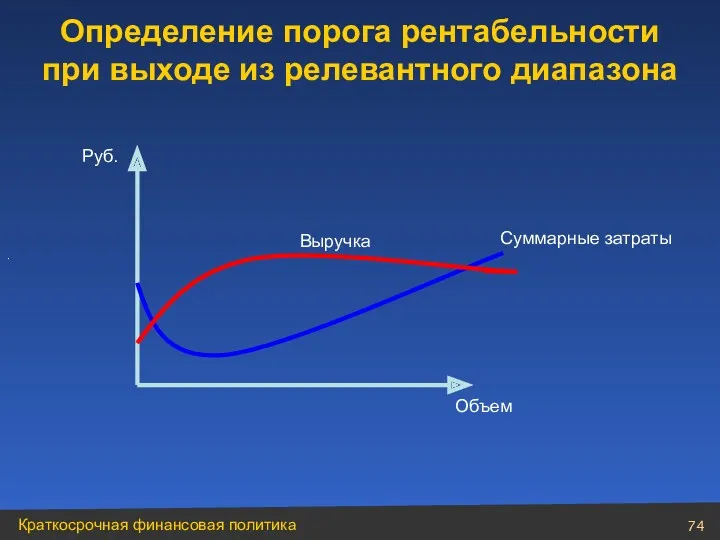

- 74. . Суммарные затраты Выручка Руб. Объем Определение порога рентабельности при выходе из релевантного диапазона

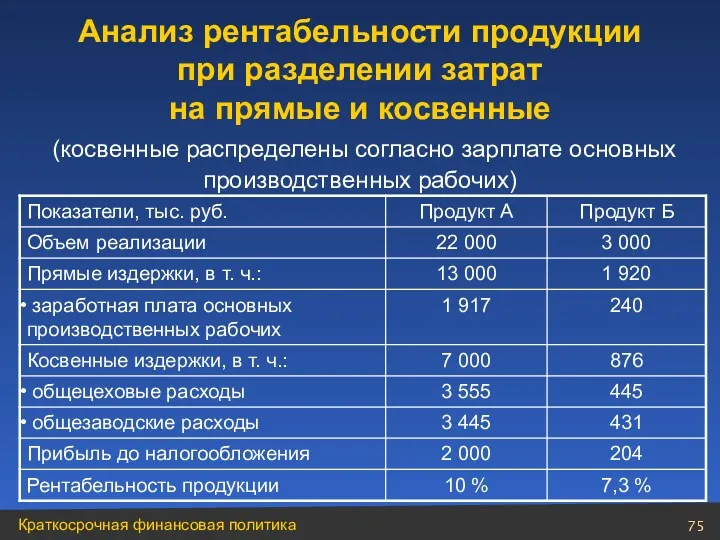

- 75. Анализ рентабельности продукции при разделении затрат на прямые и косвенные (косвенные распределены согласно зарплате основных производственных

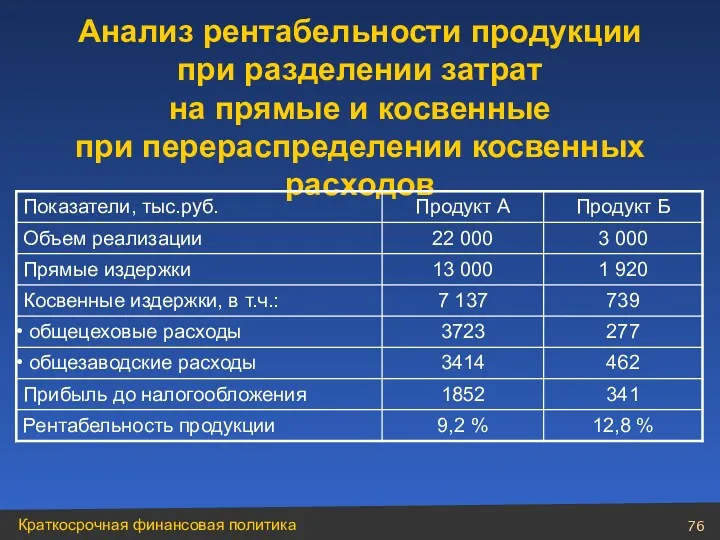

- 76. Анализ рентабельности продукции при разделении затрат на прямые и косвенные при перераспределении косвенных расходов

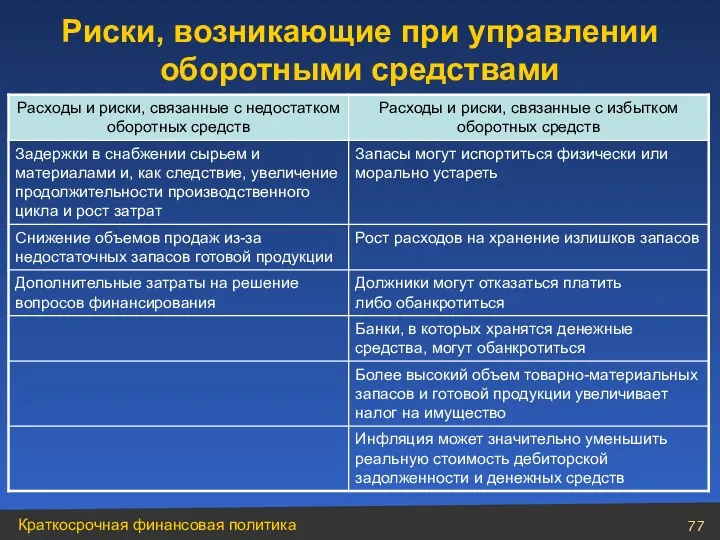

- 77. Риски, возникающие при управлении оборотными средствами

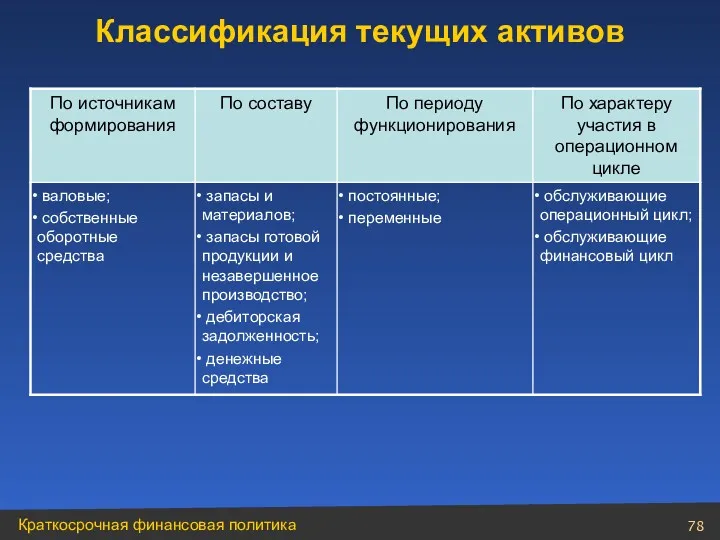

- 78. Классификация текущих активов

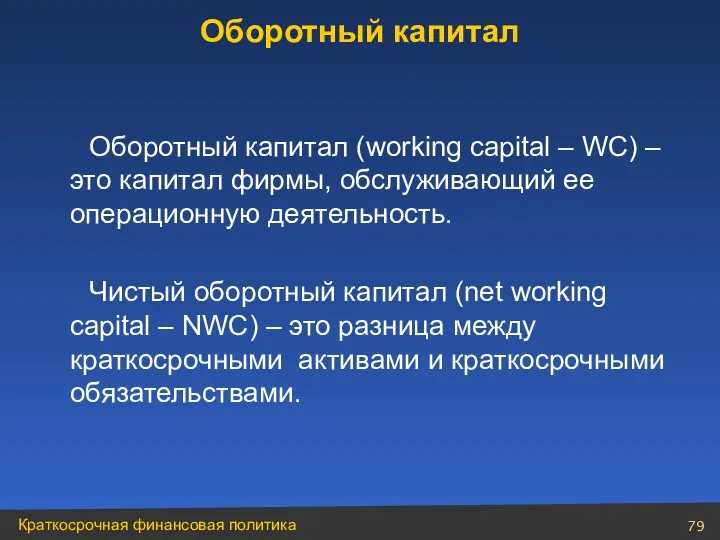

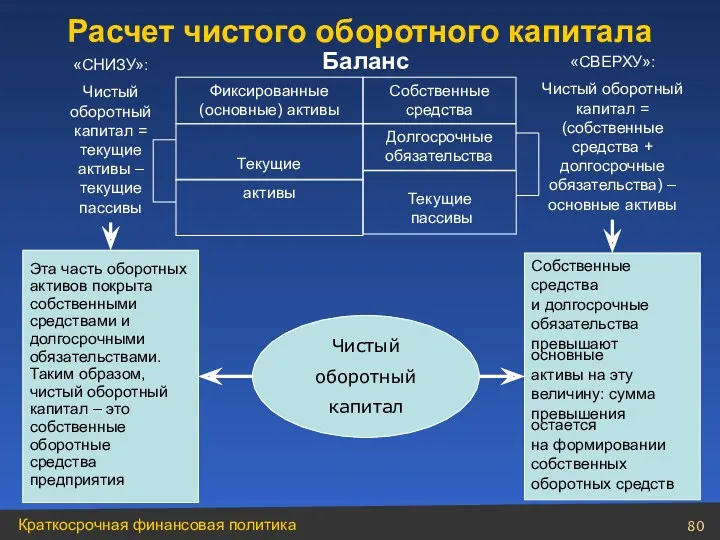

- 79. Оборотный капитал (working capital – WC) – это капитал фирмы, обслуживающий ее операционную деятельность. Чистый оборотный

- 80. Баланс Фиксированные (основные) активы Собственные средства Долгосрочные обязательства Текущие пассивы Текущие активы «СНИЗУ»: Чистый оборотный капитал

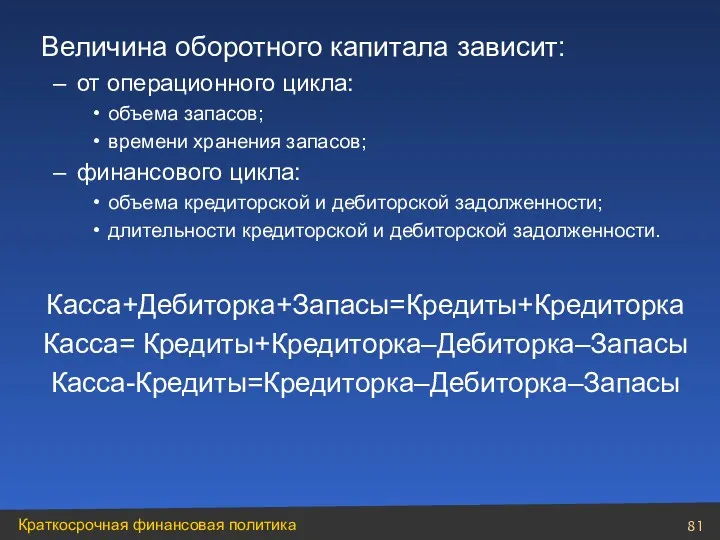

- 81. Величина оборотного капитала зависит: от операционного цикла: объема запасов; времени хранения запасов; финансового цикла: объема кредиторской

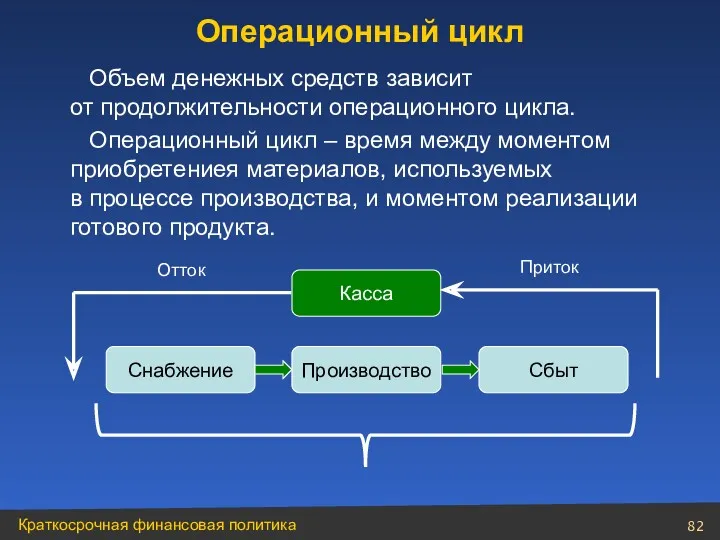

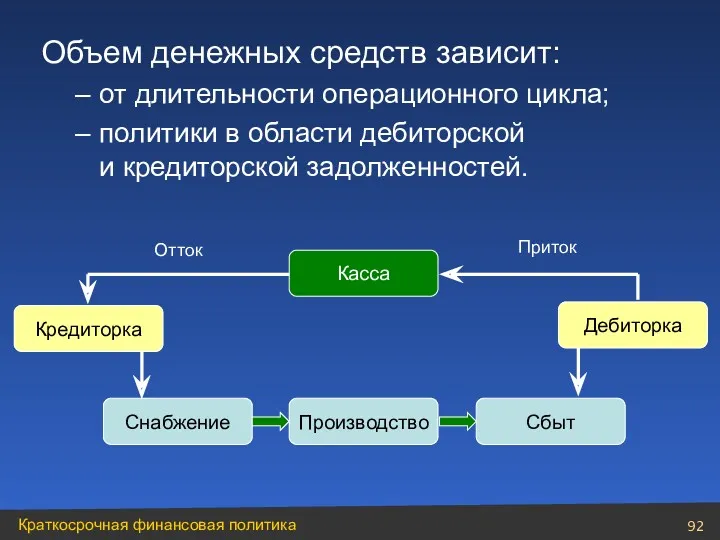

- 82. Объем денежных средств зависит от продолжительности операционного цикла. Операционный цикл – время между моментом приобретениея материалов,

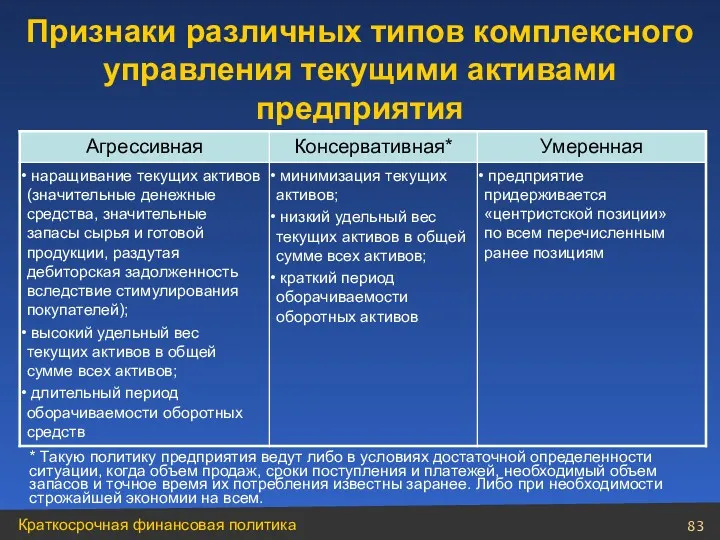

- 83. * Такую политику предприятия ведут либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступления

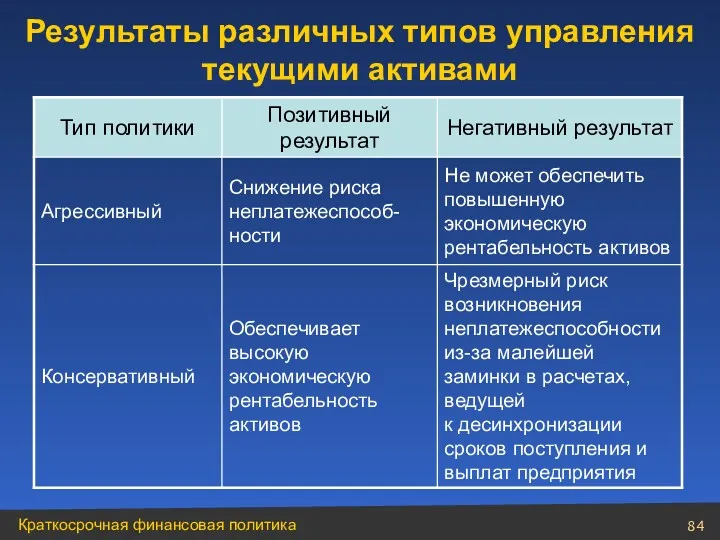

- 84. Результаты различных типов управления текущими активами

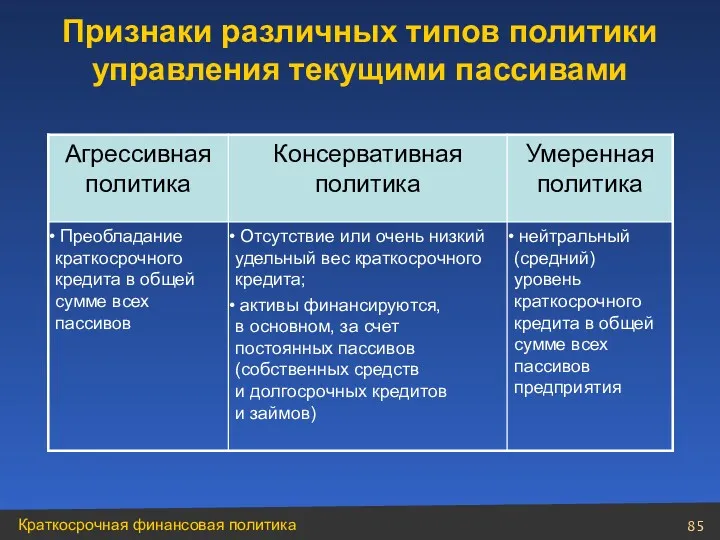

- 85. Признаки различных типов политики управления текущими пассивами

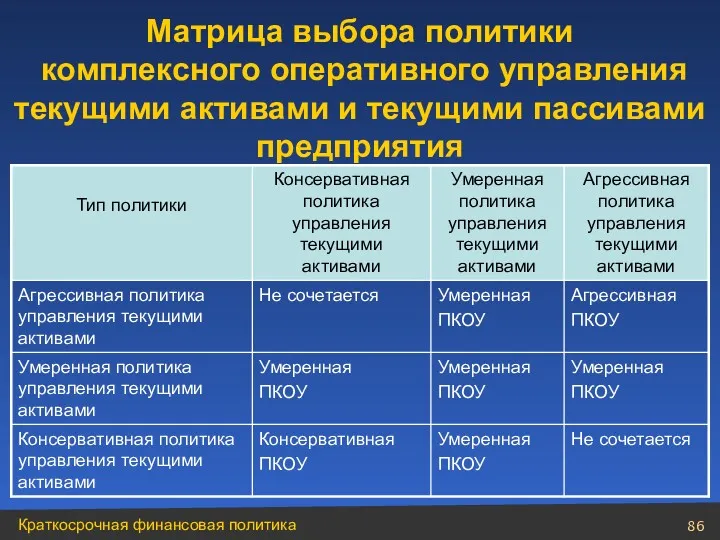

- 86. Матрица выбора политики комплексного оперативного управления текущими активами и текущими пассивами предприятия

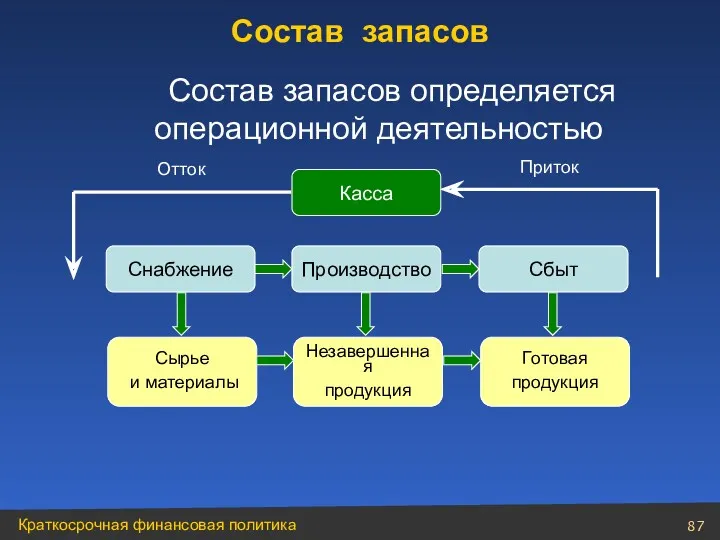

- 87. Состав запасов определяется операционной деятельностью Состав запасов Отток Приток Касса Снабжение Производство Сбыт Сырье и материалы

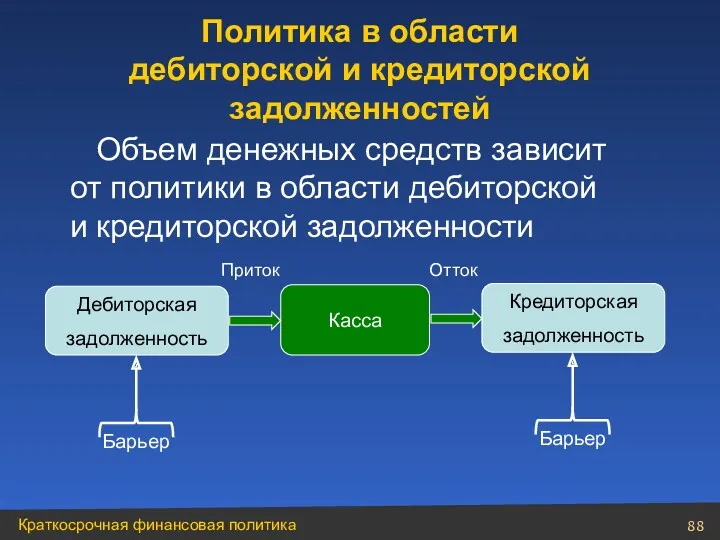

- 88. Объем денежных средств зависит от политики в области дебиторской и кредиторской задолженности Политика в области дебиторской

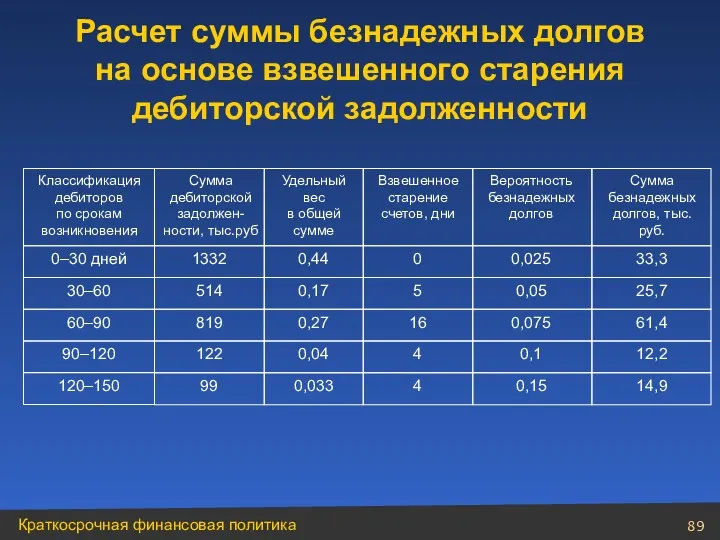

- 89. Классификация дебиторов по срокам возникновения Сумма дебиторской задолжен-ности, тыс.руб Удельный вес в общей сумме Взвешенное старение

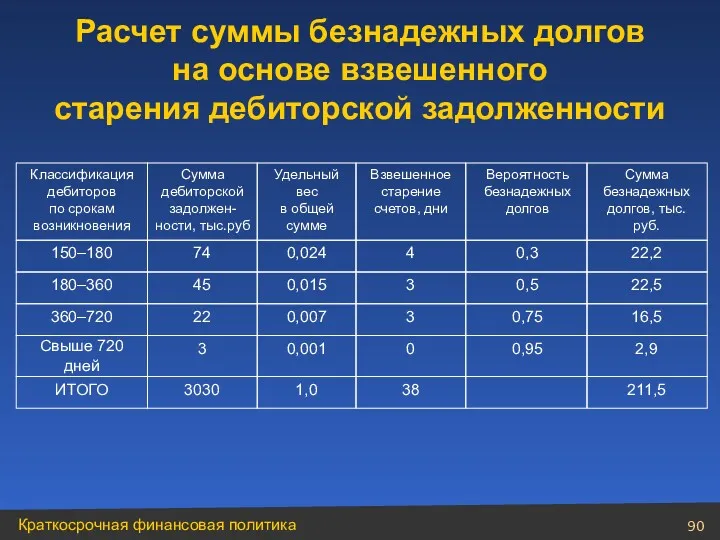

- 90. 150–180 74 0,024 4 0,3 22,2 180–360 45 0,015 3 0,5 22,5 360–720 22 0,007 3

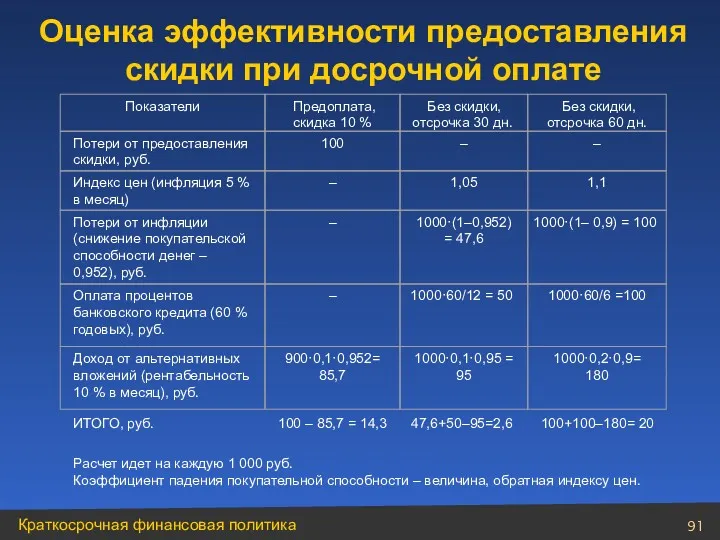

- 91. ИТОГО, руб. 100 – 85,7 = 14,3 47,6+50–95=2,6 100+100–180= 20 Показатели Предоплата, скидка 10 % Без

- 92. Объем денежных средств зависит: от длительности операционного цикла; политики в области дебиторской и кредиторской задолженностей. Отток

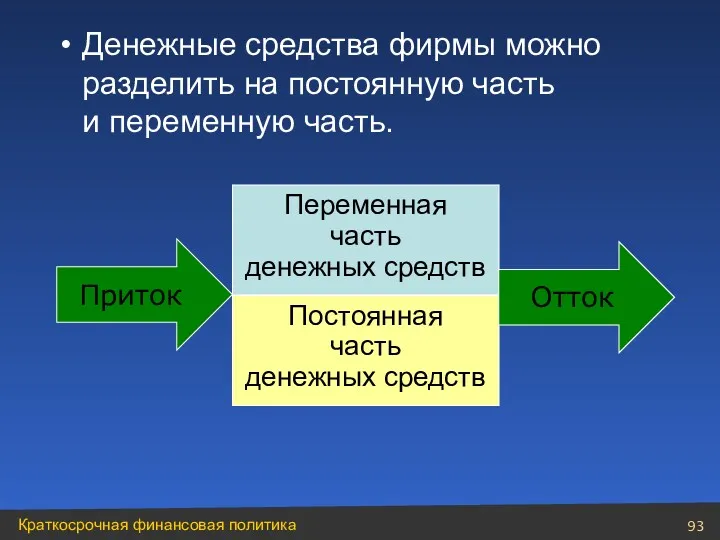

- 93. Денежные средства фирмы можно разделить на постоянную часть и переменную часть. Переменная часть денежных средств Постоянная

- 94. Управление денежными средствами включает выдвижение, проверку и оценку гипотез будущего развития событий. В результате планирования CF

- 95. Управление ликвидностью подразумевает управление денежными притоками и оттоками по трем видам деятельности фирмы: операционной; инвестиционной; финансовой.

- 96. Денежный приток: от операционной деятельности; инвестиционной деятельности; финансовой деятельности. Денежный отток: по операционной деятельности; инвестиционной деятельности;

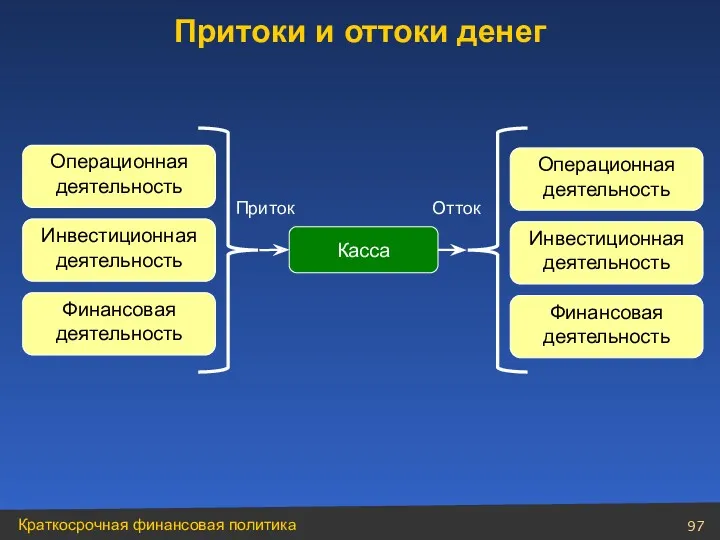

- 97. Притоки и оттоки денег Отток Приток Касса Операционная деятельность Инвестиционная деятельность Финансовая деятельность Операционная деятельность Инвестиционная

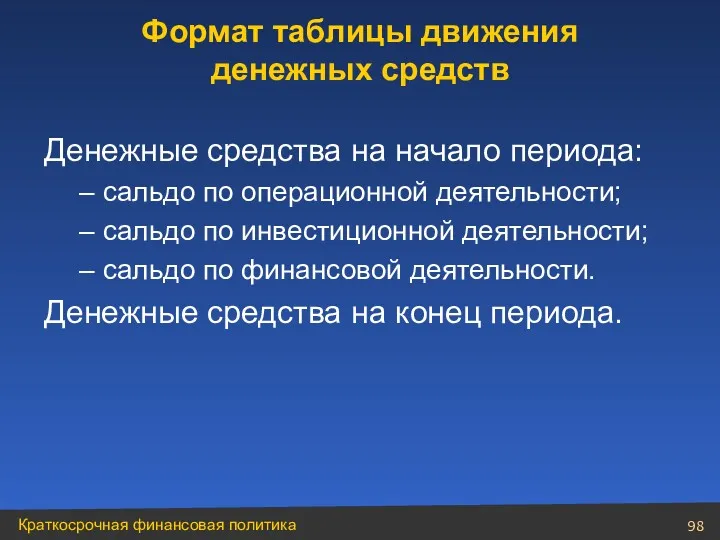

- 98. Денежные средства на начало периода: сальдо по операционной деятельности; сальдо по инвестиционной деятельности; сальдо по финансовой

- 99. Текущие финансовые решения определяются преимущественно операционной деятельностью фирмы. Текущие финансовые решения призваны обеспечить ликвидность фирмы. Ликвидность

- 100. Денег должно быть достаточно для эффективной и безопасной операционной деятельности; для осуществления выбранных инвестиционных проектов; для

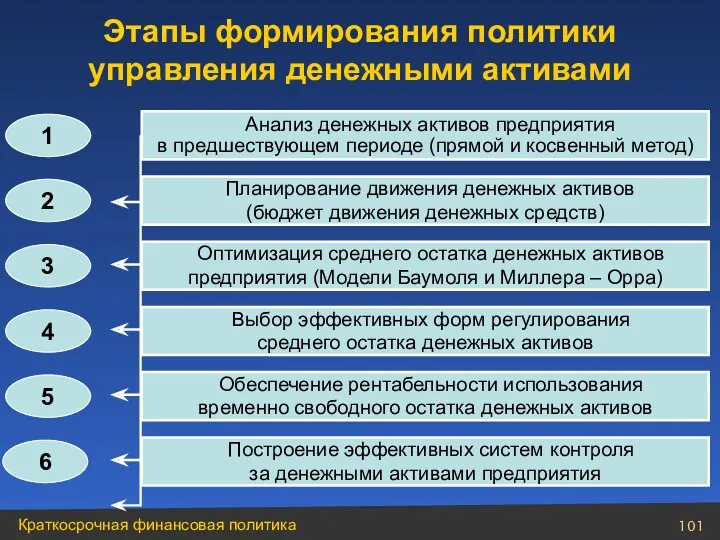

- 101. Этапы формирования политики управления денежными активами 1 Анализ денежных активов предприятия в предшествующем периоде (прямой и

- 102. Модуль 5 Финансовое планирование и бюджетирование

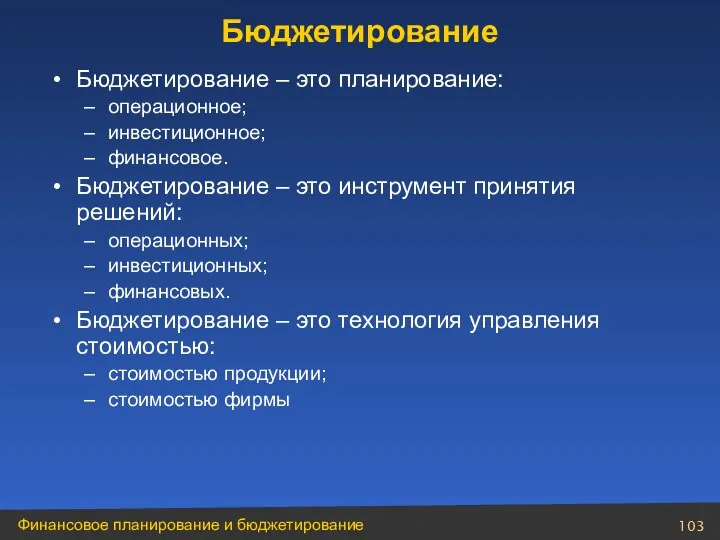

- 103. Бюджетирование – это планирование: операционное; инвестиционное; финансовое. Бюджетирование – это инструмент принятия решений: операционных; инвестиционных; финансовых.

- 104. В узком смысле – это информационная система принятия решений. В широком смысле – это технология управления

- 105. Обеспечивает информацией управляющих компанией. Обеспечивает информацией инвесторов. Бюджетирование как информационная система

- 106. Бюджет – это фонд денежных средств, которым может распоряжаться данный экономический субъект. Бюджет – это план,

- 107. Система распределения ресурсов в соответствии с разработанной стратегией. Система распределения ответственности за достижение поставленных целей. Система

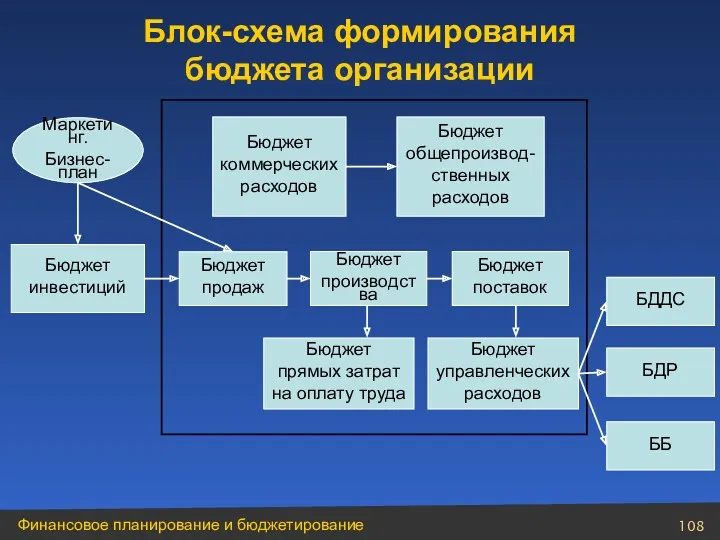

- 108. Блок-схема формирования бюджета организации Маркетинг. Бизнес-план Бюджет инвестиций Бюджет коммерческих расходов Бюджет общепроизвод- ственных расходов БДДС

- 109. Операционный бюджет: показывает результаты, ожидаемые от операционной деятельности. Финансовый бюджет: показывает финансовые результаты, ожидаемые в результате

- 110. План продаж: план продаж продукции; план продажи операционных долгов (дебиторской задолженности). Производственный план: план производства; план

- 111. Инвестиционный план: план долгосрочных инвестиций. Финансовый план: план привлечения долгосрочных финансовых ресурсов; план по уплате налогов.

- 112. Оценка рыночного спроса на продукцию компании при различных ценах. Возможные методы: экспертные оценки; рыночные исследования; трендовый

- 113. прогноз движения денежных средств; прогноз баланса; прогноз прибылей и убытков. Финансовый бюджет

- 114. За основу берется прошлый бюджет и предполагается прирост по каждой бюджетной статье. Приростное бюджетирование

- 115. Предполагается, что по каждой статье приростного бюджета начальный уровень нулевой: каждая статья расходов обосновывается; бюджет как

- 116. Основывается на суждениях менеджмента высшего и среднего звена. Общая оценка эффекта от крупных проектов. Преимущества: аккуратность

- 117. Бюджетирование начинается с элементарных задач. Оценку проводят те люди, которые ответственны за их решение. Преимущества: большая

- 118. любое подразделение, менеджер которого несет ответственность за его деятельность; каждый центр должен иметь свой бюджет; бюджет

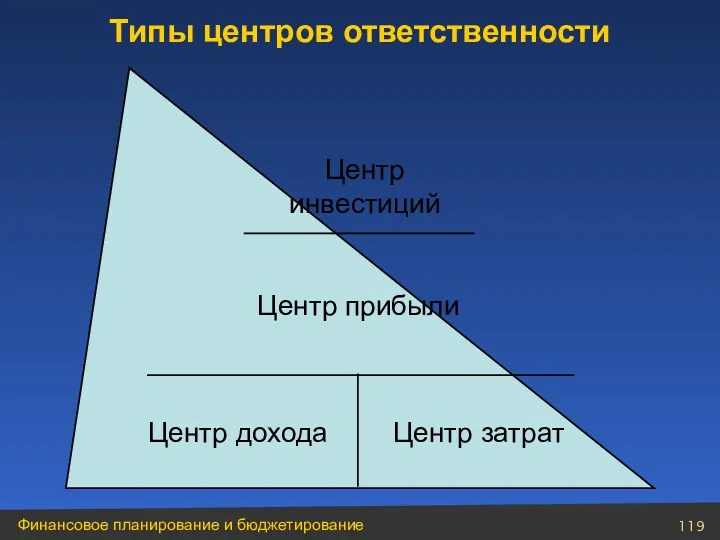

- 119. Центр дохода Типы центров ответственности Центр инвестиций Центр прибыли Центр затрат

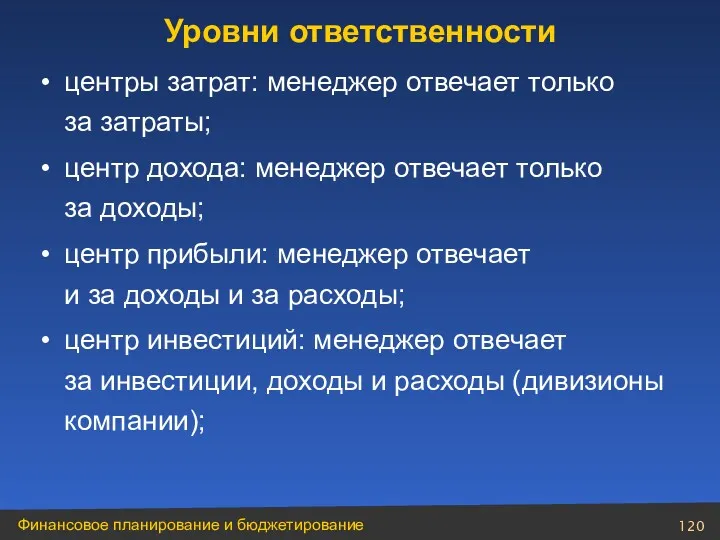

- 120. центры затрат: менеджер отвечает только за затраты; центр дохода: менеджер отвечает только за доходы; центр прибыли:

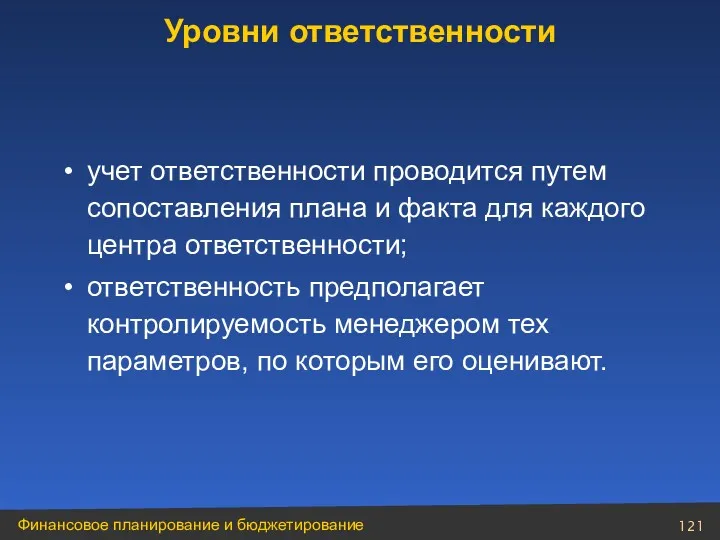

- 121. учет ответственности проводится путем сопоставления плана и факта для каждого центра ответственности; ответственность предполагает контролируемость менеджером

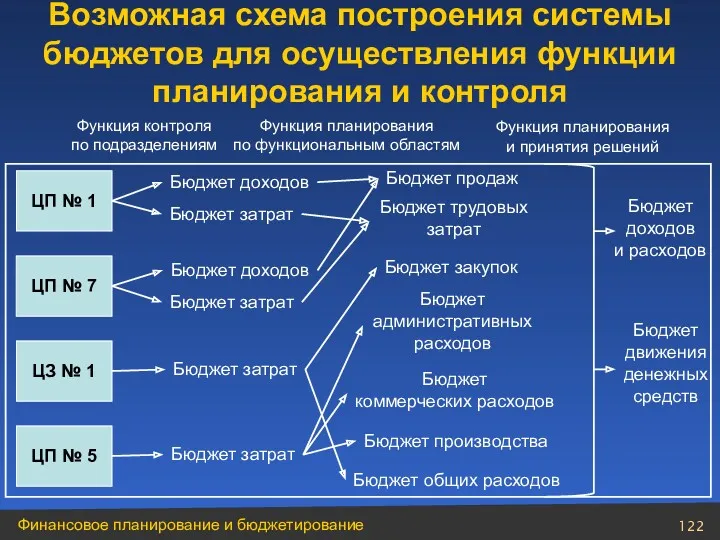

- 122. Возможная схема построения системы бюджетов для осуществления функции планирования и контроля ЦП № 1 ЦП №

- 123. Управленческие расходы Коммерческие расходы Отдел Маркетинга + Коммерческий + + Снабжения + Планово-экономический + + +

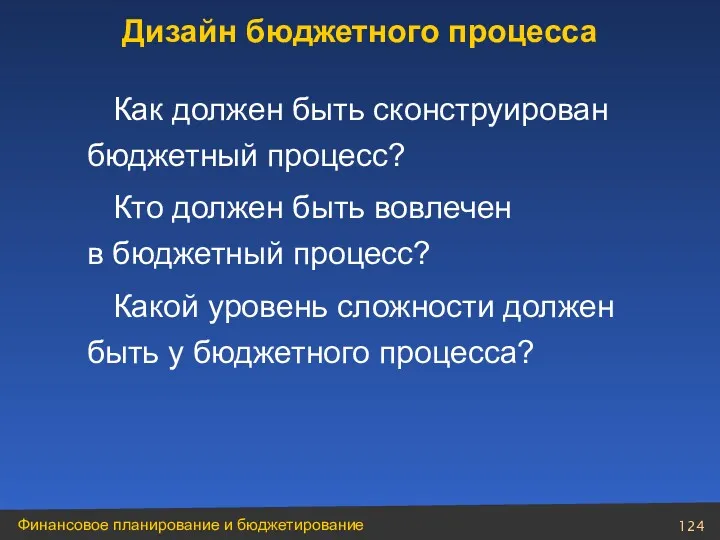

- 124. Как должен быть сконструирован бюджетный процесс? Кто должен быть вовлечен в бюджетный процесс? Какой уровень сложности

- 125. Авторитарное бюджетирование –начальник задает параметры бюджета своим подчиненным. Преимущество: Эффективность и согласованность действий. Недостаток: Проблема мотивации.

- 126. Бюджетирование по принципу соучастия совместное принятие решений, при котором участники согласовывают бюджетные цели. Консультативное бюджетирование: менеджер

- 127. Бюджетирование не является чисто механическим инструментом. Люди пытаются влиять и манипулировать бюджетом в своих интересах. Начинаются

- 129. Скачать презентацию

Финансовый менеджмент

Финансовый менеджмент

УДК 330

ББК 65.291.9-21

Ф59

Электронный учебно-методический комплекс по дисциплине «Финансовый менеджмент» подготовлен в рамках инновационной образовательной программы

УДК 330

ББК 65.291.9-21

Ф59

Электронный учебно-методический комплекс по дисциплине «Финансовый менеджмент» подготовлен в рамках инновационной образовательной программы

Оглавление

Модуль 1. Цели и содержание финансового менеджмента

Модуль 2. Принятие решений в

Оглавление

Модуль 1. Цели и содержание финансового менеджмента

Модуль 2. Принятие решений в

Модуль 1

Цели и содержание финансового менеджмента

Модуль 1

Цели и содержание финансового менеджмента

Система финансов России

Финансы

хозяйствующих субъектов

Государственные и муниципальные финансы

Коммерческие

предприятия

и организации

Некоммерческие

организации

Финансовые

посредники

Государственный

кредит

Федеральный бюджет;

Территориальные бюджеты

Система финансов России

Финансы

хозяйствующих субъектов

Государственные и муниципальные финансы

Коммерческие

предприятия

и организации

Некоммерческие

организации

Финансовые

посредники

Государственный

кредит

Федеральный бюджет;

Территориальные бюджеты

Финансовые методы

Финансовые рычаги

Финансовая служба

Нормативное обеспечение

Информационное обеспечение

планирование;

прогнозирование;

инвестирование;

кредитование;

налогообложение;

Финансовые методы

Финансовые рычаги

Финансовая служба

Нормативное обеспечение

Информационное обеспечение

планирование;

прогнозирование;

инвестирование;

кредитование;

налогообложение;

Бухгалтерия (финансовый учет)

Аналити-ческий отдел

Финансовый отдел

Отдел ценных бумаг

Экономи-ческий отдел

Пример структуры финансовой службы

Финансовый

Бухгалтерия (финансовый учет)

Аналити-ческий отдел

Финансовый отдел

Отдел ценных бумаг

Экономи-ческий отдел

Пример структуры финансовой службы

Финансовый

Модель хозяйственного механизма предприятия, основанная на формировании прибыли

Выручка от продажи товаров,

Модель хозяйственного механизма предприятия, основанная на формировании прибыли

Выручка от продажи товаров,

Модель хозяйственного механизма предприятия, основанная на формировании прибыли

Внереализационные

доходы (+)

Внереализационные

расходы (–)

Прибыль (убыток)

Модель хозяйственного механизма предприятия, основанная на формировании прибыли

Внереализационные

доходы (+)

Внереализационные

расходы (–)

Прибыль (убыток)

Отчет об эффективности деятельности компании и достигнутых ею результатах называется

Отчет об эффективности деятельности компании и достигнутых ею результатах называется

выручка;

результаты от операционной деятельности;

затраты по финансированию;

доля прибылей и убытков ассоциированных компаний

выручка;

результаты от операционной деятельности;

затраты по финансированию;

доля прибылей и убытков ассоциированных компаний

Свободный формат отчета.

Разделы отчета:

выручка и себестоимость продаж;

операционные доходы и расходы;

прочие расходы

Свободный формат отчета.

Разделы отчета:

выручка и себестоимость продаж;

операционные доходы и расходы;

прочие расходы

Поэлементный формат различает расходы по их характеру (элементам, происхождению):

расходы на

Поэлементный формат различает расходы по их характеру (элементам, происхождению):

расходы на

1

Продажи (Revenue, Sales)

+/–

Изменения в запасах готовой и незавершенной продукции

+/–

Капитализация

1

Продажи (Revenue, Sales)

+/–

Изменения в запасах готовой и незавершенной продукции

+/–

Капитализация

Достоинства:

требует меньше аналитической работы;

менее субъективна;

полезна для прогнозирования будущего cf;

полезна для составления

Достоинства:

требует меньше аналитической работы;

менее субъективна;

полезна для прогнозирования будущего cf;

полезна для составления

Предполагает разбиение затрат на классы в соответствии с их функцией,

Предполагает разбиение затрат на классы в соответствии с их функцией,

1

Доход или выручка (Revenue, Sales)

2

Себестоимость реализованной продукции (Cost of goods sold,

1

Доход или выручка (Revenue, Sales)

2

Себестоимость реализованной продукции (Cost of goods sold,

IFRS 1-я и 4-я директива требуют

дополнительного раскрытия элементов

происхождения расходов, если

IFRS 1-я и 4-я директива требуют

дополнительного раскрытия элементов

происхождения расходов, если

1

Доход или выручка (Revenue, Sales)

2

Переменные затраты (Variable costs):

2.1

- производственные;

2.2

- операционные расходы

1

Доход или выручка (Revenue, Sales)

2

Переменные затраты (Variable costs):

2.1

- производственные;

2.2

- операционные расходы

Активы – показывают:

Что принадлежит данному субъекту?

Что приносит ему доход?

Пассивы показывают:

Откуда субъект

Активы – показывают:

Что принадлежит данному субъекту?

Что приносит ему доход?

Пассивы показывают:

Откуда субъект

Активы – это вероятные будущие доходы.

Обязательства – это вероятные

Активы – это вероятные будущие доходы.

Обязательства – это вероятные

Доходы – увеличение экономических выгод предприятия за отчетный период, которое выражается:

в

Доходы – увеличение экономических выгод предприятия за отчетный период, которое выражается:

в

Модуль 2

Принятие решений

в области инвестиций

Модуль 2

Принятие решений

в области инвестиций

Временная стоимость денег.

Концепция временной ценности состоит в том, что денежная

Временная стоимость денег.

Концепция временной ценности состоит в том, что денежная

Основные различия между прибылью и денежными потоками

Основные различия между прибылью и денежными потоками

Взаимосвязь общей

и финансовой стратегии предприятия

Входящие финансовые потоки

где А, Б, В

Взаимосвязь общей

и финансовой стратегии предприятия

Входящие финансовые потоки

где А, Б, В

Взаимосвязь общей

и финансовой стратегии предприятия

Vt

Pm, Время

Теория «ходьбы наугад»

Технократический подход

Фундаментальный подход

Взаимосвязь общей

и финансовой стратегии предприятия

Vt

Pm, Время

Теория «ходьбы наугад»

Технократический подход

Фундаментальный подход

Ценная бумага с фиксированным

доходом (fixed-income security) ценная

бумага, по которой:

известна величина денежных

Ценная бумага с фиксированным

доходом (fixed-income security) ценная

бумага, по которой:

известна величина денежных

Облигации – основной вид активов

с фиксированным доходом.

Другие активы этого

Облигации – основной вид активов

с фиксированным доходом.

Другие активы этого

Облигация – это ценная бумага,

выпуск которой сопровождается

отдельным соглашением о займе.

Облигация – это ценная бумага,

выпуск которой сопровождается

отдельным соглашением о займе.

Наличие опционов:

облигации без встроенных опционов;

облигации с встроенными опционами:

отзывные (callable bonds);

конвертируемые.

Период

Наличие опционов:

облигации без встроенных опционов;

облигации с встроенными опционами:

отзывные (callable bonds);

конвертируемые.

Период

Наличие купона:

купонные;

облигации с нулевым купоном (zero-coupon bond).

Характер купона:

постоянный купон;

плавающий купон.

Наличие

Наличие купона:

купонные;

облигации с нулевым купоном (zero-coupon bond).

Характер купона:

постоянный купон;

плавающий купон.

Наличие

где B – цена облигации;

Ct – CF в период t;

T

где B – цена облигации;

Ct – CF в период t;

T

Bc – цена котировочная;

B – рыночная цена облигации;

N – номинал.

Котировочная цена

Bc – цена котировочная;

B – рыночная цена облигации;

N – номинал.

Котировочная цена

Купонная доходность (coupon rate) – отношение

купона к номиналу.

Доходность облигаций

Купонная

Купонная доходность (coupon rate) – отношение

купона к номиналу.

Доходность облигаций

Купонная

Текущая доходность (current yield) – отношение

годового платежа (например, купона) к

Текущая доходность (current yield) – отношение

годового платежа (например, купона) к

Доходность к погашению (yield-to-maturity) – доходность, при которой PV ожидаемых

Доходность к погашению (yield-to-maturity) – доходность, при которой PV ожидаемых

если облигация приобретается по номиналу (B = N), то ее текущая доходность

если облигация приобретается по номиналу (B = N), то ее текущая доходность

(B=N)→[(c=yc=ym) – номинальная облигация;

(B>N)→(c>yc >ym) – облигация с премией;

(B

(B=N)→[(c=yc=ym) – номинальная облигация;

(B>N)→(c>yc >ym) – облигация с премией;

(B

Стоимость акций зависит:

от доходности акций;

устойчивости доходности акций (риска).

Стоимость облигаций зависит:

от

Стоимость акций зависит:

от доходности акций;

устойчивости доходности акций (риска).

Стоимость облигаций зависит:

от

Акции приносят доход в результате:

выплаты дивидендов;

роста курсовой стоимости.

Акции приносят доход в результате:

выплаты дивидендов;

роста курсовой стоимости.

поиск и генерирование инвестиционных проектов (анализ источников возникновения проектов, идентификация инвестиционных

поиск и генерирование инвестиционных проектов (анализ источников возникновения проектов, идентификация инвестиционных

Коммерческая оценка инвестиционных проектов

Последовательность разделов ТЭО инвестиционного проекта:

общие исходные данные и

Коммерческая оценка инвестиционных проектов

Последовательность разделов ТЭО инвестиционного проекта:

общие исходные данные и

Расчет потребности в электроэнергии

2

Сушильный вакуумный агрегат

40

480

19200

4

Устройство

для упаковки

5

480

Расчет потребности в электроэнергии

2

Сушильный вакуумный агрегат

40

480

19200

4

Устройство

для упаковки

5

480

Разработка проекта

Регистрация предприятия

Подбор помещения и его подготовка к эксплуатации

Установка телефона

Найм персонала

Заключение договоров,

Разработка проекта

Регистрация предприятия

Подбор помещения и его подготовка к эксплуатации

Установка телефона

Найм персонала

Заключение договоров,

Область применения

Критерий

Преимущества

Недостатки

- отражает степень достижения цели максимизации ценности фирмы; -

Область применения

Критерий

Преимущества

Недостатки

- отражает степень достижения цели максимизации ценности фирмы; -

Бухгалтерская норма прибыли (accounting rate of return)

Критерий

Преимущества

Недостатки

Область применения

Бухгалтерская норма прибыли (accounting rate of return)

Критерий

Преимущества

Недостатки

Область применения

Нерелевантная информация не учитывается

в экономическом анализе инвестиций.

1. В анализе инвестиций рассматриваются

Нерелевантная информация не учитывается

в экономическом анализе инвестиций.

1. В анализе инвестиций рассматриваются

Пример по целесообразности выпуска одного продукта

Пример по целесообразности выпуска одного продукта

Учет инфляции

в анализе денежных потоков

Все будущие поступления и расходы

Учет инфляции

в анализе денежных потоков

Все будущие поступления и расходы

Учет риска в инвестиционных проектах

Учет риска в инвестиционных проектах

Чувствительность критерия NPV к различным параметрам проекта

Предельное значение

Чувствительность критерия NPV к различным параметрам проекта

Предельное значение

Премия за риск

Зависимость премии

за риск от типа проекта

Проекты, связанные

Премия за риск

Зависимость премии

за риск от типа проекта

Проекты, связанные

Модуль 3

Принятие решений

в области финансирования

Модуль 3

Принятие решений

в области финансирования

11,86

Пример расчета

средневзвешенной стоимости капитала

11,86

Пример расчета

средневзвешенной стоимости капитала

Цена капитала

Доля заемного капитала

Цена собственного капитала

ССК

Цена заемного капитала

Зависимость цены капитала и

Цена капитала

Доля заемного капитала

Цена собственного капитала

ССК

Цена заемного капитала

Зависимость цены капитала и

12,64

Показатель

Варианты структуры капитала и его цена

Цена собственного капитала

13

13,3

14

15

17

19,5

Цена заемного капитала

7

7

7,1

7,5

8

12

Взвешенная стоимость

12,64

Показатель

Варианты структуры капитала и его цена

Цена собственного капитала

13

13,3

14

15

17

19,5

Цена заемного капитала

7

7

7,1

7,5

8

12

Взвешенная стоимость

Проценты по новому долгу, тыс. руб.

Прибыль после налогообложения, тыс. руб.

Прибыль

Проценты по новому долгу, тыс. руб.

Прибыль после налогообложения, тыс. руб.

Прибыль

Дилемма при формировании дивидендной политики

Выплата

дивидендов

Реинвестирование

прибыли

Рост стоимости акции (шаг к

Дилемма при формировании дивидендной политики

Выплата

дивидендов

Реинвестирование

прибыли

Рост стоимости акции (шаг к

Методики выплат дивидендов

Методики выплат дивидендов

Методики выплат дивидендов

Методики выплат дивидендов

Модуль 4

Краткосрочная

финансовая политика

Модуль 4

Краткосрочная

финансовая политика

15 %

Прибыль

85 %

затраты

20 %

Прибыль

80 %

затраты

15 %

Прибыль

85 %

затраты

Сокращение затрат всего на

15 %

Прибыль

85 %

затраты

20 %

Прибыль

80 %

затраты

15 %

Прибыль

85 %

затраты

Сокращение затрат всего на

Подходы к управлению затратами

МЕТОДЫ

УПРАВЛЕНИЯ

ЗАТРАТАМИ

ЭФФЕКТ

В КРАТКОСРОЧНЫЙ

ПЕРИОД

ЭФФЕКТ

В СРЕДНЕСРОЧНЫЙ

ПЕРИОД

ЭФФЕКТ

В ДОЛГОСРОЧНЫЙ

ПЕРИОД

1

2

Подходы к управлению затратами

МЕТОДЫ

УПРАВЛЕНИЯ

ЗАТРАТАМИ

ЭФФЕКТ

В КРАТКОСРОЧНЫЙ

ПЕРИОД

ЭФФЕКТ

В СРЕДНЕСРОЧНЫЙ

ПЕРИОД

ЭФФЕКТ

В ДОЛГОСРОЧНЫЙ

ПЕРИОД

1

2

Структура затрат ОАО «КВАНТ» за квартал

Структура затрат ОАО «КВАНТ» за квартал

Составить диаграмму издержек

Составить тренд по диаграмме издержек

Выявить важные

и контролируемые издержки

Как

Составить диаграмму издержек

Составить тренд по диаграмме издержек

Выявить важные

и контролируемые издержки

Как

Управленческий анализ

контролируемости статей затрат

Управленческий анализ

контролируемости статей затрат

Поведение постоянных

и переменных издержек при изменении объема производства (сбыта) в релевантном

Поведение постоянных и переменных издержек при изменении объема производства (сбыта) в релевантном

Объем

Руб.

Выручка

Суммарные затраты

Пороговая

выручка

Пороговый объем

реализации

Переменные

Постоянные

Определение порога рентабельности на

Объем

Руб.

Выручка

Суммарные затраты

Пороговая

выручка

Пороговый объем

реализации

Переменные

Постоянные

Определение порога рентабельности на

.

Суммарные затраты

Выручка

Руб.

Объем

Определение порога рентабельности при выходе из релевантного

.

Суммарные затраты

Выручка

Руб.

Объем

Определение порога рентабельности при выходе из релевантного

Анализ рентабельности продукции при разделении затрат

на прямые и косвенные

(косвенные распределены

Анализ рентабельности продукции при разделении затрат на прямые и косвенные (косвенные распределены

Анализ рентабельности продукции при разделении затрат

на прямые и косвенные

при перераспределении

Анализ рентабельности продукции при разделении затрат на прямые и косвенные при перераспределении

Риски, возникающие при управлении оборотными средствами

Риски, возникающие при управлении оборотными средствами

Классификация текущих активов

Классификация текущих активов

Оборотный капитал (working capital – WC) – это капитал фирмы,

Оборотный капитал (working capital – WC) – это капитал фирмы,

Баланс

Фиксированные (основные) активы

Собственные средства

Долгосрочные обязательства

Текущие

пассивы

Текущие

активы

«СНИЗУ»:

Чистый оборотный капитал

Баланс

Фиксированные (основные) активы

Собственные средства

Долгосрочные обязательства

Текущие

пассивы

Текущие

активы

«СНИЗУ»:

Чистый оборотный капитал

Величина оборотного капитала зависит:

от операционного цикла:

объема запасов;

времени хранения запасов;

финансового цикла:

Величина оборотного капитала зависит:

от операционного цикла:

объема запасов;

времени хранения запасов;

финансового цикла:

Объем денежных средств зависит от продолжительности операционного цикла.

Операционный цикл

Объем денежных средств зависит от продолжительности операционного цикла.

Операционный цикл

* Такую политику предприятия ведут либо в условиях достаточной определенности ситуации,

* Такую политику предприятия ведут либо в условиях достаточной определенности ситуации,

Результаты различных типов управления текущими активами

Результаты различных типов управления текущими активами

Признаки различных типов политики управления текущими пассивами

Признаки различных типов политики управления текущими пассивами

Матрица выбора политики

комплексного оперативного управления текущими активами и текущими пассивами

Матрица выбора политики комплексного оперативного управления текущими активами и текущими пассивами

Состав запасов определяется

операционной деятельностью

Состав запасов

Отток

Приток

Касса

Снабжение

Производство

Сбыт

Сырье

и материалы

Незавершенная

продукция

Состав запасов определяется

операционной деятельностью

Состав запасов

Отток

Приток

Касса

Снабжение

Производство

Сбыт

Сырье

и материалы

Незавершенная

продукция

Объем денежных средств зависит от политики в области дебиторской и

Объем денежных средств зависит от политики в области дебиторской и

Классификация дебиторов по срокам возникновения

Сумма дебиторской задолжен-ности, тыс.руб

Удельный вес в общей

Классификация дебиторов по срокам возникновения

Сумма дебиторской задолжен-ности, тыс.руб

Удельный вес в общей

150–180

74

0,024

4

0,3

22,2

180–360

45

0,015

3

0,5

22,5

360–720

22

0,007

3

0,75

16,5

Свыше 720 дней

3

0,001

0

0,95

2,9

ИТОГО

3030

1,0

38

211,5

Расчет суммы безнадежных долгов

на основе взвешенного

старения дебиторской задолженности

Классификация

150–180

74

0,024

4

0,3

22,2

180–360

45

0,015

3

0,5

22,5

360–720

22

0,007

3

0,75

16,5

Свыше 720 дней

3

0,001

0

0,95

2,9

ИТОГО

3030

1,0

38

211,5

Расчет суммы безнадежных долгов

на основе взвешенного

старения дебиторской задолженности

Классификация

ИТОГО, руб.

100 – 85,7 = 14,3

47,6+50–95=2,6

100+100–180= 20

Показатели

Предоплата, скидка 10

ИТОГО, руб.

100 – 85,7 = 14,3

47,6+50–95=2,6

100+100–180= 20

Показатели

Предоплата, скидка 10

Объем денежных средств зависит:

от длительности операционного цикла;

политики в области дебиторской и кредиторской

Объем денежных средств зависит:

от длительности операционного цикла;

политики в области дебиторской и кредиторской

Денежные средства фирмы можно разделить на постоянную часть и переменную часть.

Переменная

часть

Денежные средства фирмы можно разделить на постоянную часть и переменную часть.

Переменная

часть

Управление денежными средствами включает выдвижение, проверку и оценку гипотез будущего развития событий.

В

Управление денежными средствами включает выдвижение, проверку и оценку гипотез будущего развития событий.

В

Управление ликвидностью подразумевает управление денежными притоками и оттоками по трем

Управление ликвидностью подразумевает управление денежными притоками и оттоками по трем

Денежный приток:

от операционной деятельности;

инвестиционной деятельности;

финансовой деятельности.

Денежный отток:

по операционной деятельности;

инвестиционной

Денежный приток:

от операционной деятельности;

инвестиционной деятельности;

финансовой деятельности.

Денежный отток:

по операционной деятельности;

инвестиционной

Притоки и оттоки денег

Отток

Приток

Касса

Операционная

деятельность

Инвестиционная

деятельность

Финансовая

деятельность

Операционная

Притоки и оттоки денег

Отток

Приток

Касса

Операционная

деятельность

Инвестиционная

деятельность

Финансовая

деятельность

Операционная

Денежные средства на начало периода:

сальдо по операционной деятельности;

сальдо по инвестиционной деятельности;

сальдо

Денежные средства на начало периода:

сальдо по операционной деятельности;

сальдо по инвестиционной деятельности;

сальдо

Текущие финансовые решения определяются преимущественно операционной деятельностью фирмы.

Текущие финансовые

Текущие финансовые решения определяются преимущественно операционной деятельностью фирмы.

Текущие финансовые

Денег должно быть достаточно

для эффективной и безопасной операционной

Денег должно быть достаточно

для эффективной и безопасной операционной

Этапы формирования политики управления денежными активами

1

Анализ денежных активов предприятия

в

Этапы формирования политики управления денежными активами

1

Анализ денежных активов предприятия

в

Модуль 5 Финансовое планирование

и бюджетирование

Модуль 5 Финансовое планирование

и бюджетирование

Бюджетирование – это планирование:

операционное;

инвестиционное;

финансовое.

Бюджетирование – это инструмент принятия решений:

операционных;

инвестиционных;

Бюджетирование – это планирование:

операционное;

инвестиционное;

финансовое.

Бюджетирование – это инструмент принятия решений:

операционных;

инвестиционных;

В узком смысле – это информационная система принятия решений.

В

В узком смысле – это информационная система принятия решений.

В

Обеспечивает информацией управляющих компанией.

Обеспечивает информацией инвесторов.

Бюджетирование

как информационная система

Обеспечивает информацией управляющих компанией.

Обеспечивает информацией инвесторов.

Бюджетирование

как информационная система

Бюджет – это фонд денежных средств, которым может распоряжаться данный

Бюджет – это фонд денежных средств, которым может распоряжаться данный

Система распределения ресурсов в соответствии с разработанной стратегией.

Система

Система распределения ресурсов в соответствии с разработанной стратегией.

Система

Блок-схема формирования бюджета организации

Маркетинг.

Бизнес-план

Бюджет

инвестиций

Бюджет

коммерческих

расходов

Бюджет

общепроизвод-

ственных

расходов

БДДС

Бюджет

производства

Бюджет

поставок

Бюджет

прямых

Блок-схема формирования бюджета организации

Маркетинг.

Бизнес-план

Бюджет

инвестиций

Бюджет

коммерческих

расходов

Бюджет

общепроизвод-

ственных

расходов

БДДС

Бюджет

производства

Бюджет

поставок

Бюджет

прямых

Операционный бюджет:

показывает результаты, ожидаемые от операционной деятельности.

Финансовый бюджет:

показывает финансовые

Операционный бюджет:

показывает результаты, ожидаемые от операционной деятельности.

Финансовый бюджет:

показывает финансовые

План продаж:

план продаж продукции;

план продажи операционных долгов (дебиторской задолженности).

Производственный план:

план производства;

план

План продаж:

план продаж продукции;

план продажи операционных долгов (дебиторской задолженности).

Производственный план:

план производства;

план

Инвестиционный план:

план долгосрочных инвестиций.

Финансовый план:

план привлечения долгосрочных финансовых ресурсов;

план по уплате

Инвестиционный план:

план долгосрочных инвестиций.

Финансовый план:

план привлечения долгосрочных финансовых ресурсов;

план по уплате

Оценка рыночного спроса на продукцию компании при различных ценах.

Оценка рыночного спроса на продукцию компании при различных ценах.

прогноз движения денежных средств;

прогноз баланса;

прогноз прибылей и убытков.

Финансовый бюджет

прогноз движения денежных средств;

прогноз баланса;

прогноз прибылей и убытков.

Финансовый бюджет

За основу берется прошлый бюджет и предполагается прирост по каждой

За основу берется прошлый бюджет и предполагается прирост по каждой

Предполагается, что по каждой статье приростного бюджета начальный уровень нулевой:

Предполагается, что по каждой статье приростного бюджета начальный уровень нулевой:

Основывается на суждениях менеджмента высшего и среднего звена.

Общая оценка

Основывается на суждениях менеджмента высшего и среднего звена.

Общая оценка

Бюджетирование начинается

с элементарных задач.

Оценку проводят те люди, которые

Бюджетирование начинается

с элементарных задач.

Оценку проводят те люди, которые

любое подразделение, менеджер которого несет ответственность за его деятельность;

каждый центр должен

любое подразделение, менеджер которого несет ответственность за его деятельность;

каждый центр должен

Центр дохода

Типы центров ответственности

Центр

инвестиций

Центр прибыли

Центр затрат

Центр дохода

Типы центров ответственности

Центр

инвестиций

Центр прибыли

Центр затрат

центры затрат: менеджер отвечает только за затраты;

центр дохода: менеджер отвечает только

центры затрат: менеджер отвечает только за затраты;

центр дохода: менеджер отвечает только

учет ответственности проводится путем сопоставления плана и факта для каждого центра

учет ответственности проводится путем сопоставления плана и факта для каждого центра

Возможная схема построения системы бюджетов для осуществления функции планирования и контроля

ЦП

Возможная схема построения системы бюджетов для осуществления функции планирования и контроля

ЦП

Управленческие

расходы

Коммерческие расходы

Отдел

Маркетинга

+

Коммерческий

+

+

Снабжения

+

Планово-экономический

+

+

+

+

Финансовый

+

+

Производственный

+

Маркетинговые исследования

Инвестиции

Продажи

Общепроизводственные накладные расходы

Производство

Прямые затраты на труд

Поставки и хранение

Финансовый

Управленческие

расходы

Коммерческие расходы

Отдел

Маркетинга

+

Коммерческий

+

+

Снабжения

+

Планово-экономический

+

+

+

+

Финансовый

+

+

Производственный

+

Маркетинговые исследования

Инвестиции

Продажи

Общепроизводственные накладные расходы

Производство

Прямые затраты на труд

Поставки и хранение

Финансовый

Как должен быть сконструирован бюджетный процесс?

Кто должен быть вовлечен

Как должен быть сконструирован бюджетный процесс?

Кто должен быть вовлечен

Авторитарное бюджетирование –начальник задает параметры бюджета своим подчиненным.

Преимущество: Эффективность и согласованность

Авторитарное бюджетирование –начальник задает параметры бюджета своим подчиненным.

Преимущество: Эффективность и согласованность

Бюджетирование по принципу соучастия

совместное принятие решений, при котором участники согласовывают

Бюджетирование по принципу соучастия

совместное принятие решений, при котором участники согласовывают

Бюджетирование не является чисто механическим инструментом.

Люди пытаются влиять и

Бюджетирование не является чисто механическим инструментом.

Люди пытаются влиять и

Финансовая отчетность. Трансформация

Финансовая отчетность. Трансформация Стоимостная оценка облигаций

Стоимостная оценка облигаций IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Налог на добавленную стоимость – гл. 21 НК РФ

Налог на добавленную стоимость – гл. 21 НК РФ Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности История денег

История денег Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка

Финансовые институты как субъекты финансового рынка. Финансовые посредники. Кредитная система - часть финансового рынка Тинькофф Банк

Тинькофф Банк Кредиты. Проценты по кредитам

Кредиты. Проценты по кредитам Финансовая политика

Финансовая политика ЕНП. Платежи

ЕНП. Платежи “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12 Социальный фонд России (СФР). Отчетность 2022-2023

Социальный фонд России (СФР). Отчетность 2022-2023 Задачи бюджетного учета

Задачи бюджетного учета Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Консолидированный бюджет и его значение

Консолидированный бюджет и его значение Audit sustava kvalitete

Audit sustava kvalitete Steps in the accounting cycle

Steps in the accounting cycle Accrual Accounting Concepts. Chapter 3

Accrual Accounting Concepts. Chapter 3 Налоговая система России

Налоговая система России Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Грошові системи

Грошові системи Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина

Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора