- Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Содержание

- 2. ЖОСПАР I Кіріспе II Негізгі бөлім 1 Ақшалық заттарды жоспарлау әдістері 2 Өзге активті жоспарлау әдістері

- 3. Тауарайналымның ең маңызды бөлігі бұл-Тауар қоры . Тауар қоры бұл-дәріханалардың фирмалардың мақсаты халықты дәрілік заттармен үздіксіз

- 4. Ақшалық заттар қорын нормалау. Ақшалық формадағы айналымдық заттар дәріханада қысқа мерзімдік болады,сондықтан оларды жоспарлауда қарапайым.Ақшалық заттардың

- 5. Өзге активтерді нормалау. Дәріхана ұйымдарында тауарлық қорлар мен ақшалық заттар қорын жоспарлаумен қатар өзге де материалды

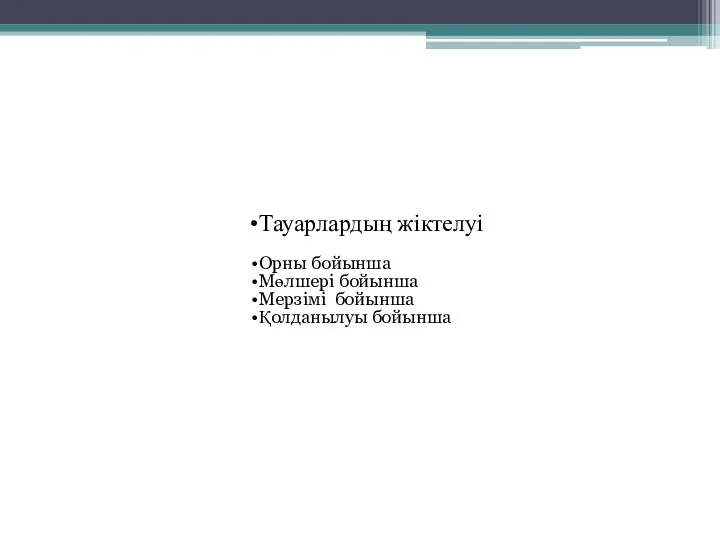

- 6. Тауарлардың жіктелуі Орны бойынша Мөлшері бойынша Мерзімі бойынша Қолданылуы бойынша

- 7. Қолданылуы бойынша: Күнделікті сатуды қамтамасыз ететін күнделікті тауарлық қор.Күнделікті сақтау қорларының құрамдас элементтеріне сауда қоры, күнделікті

- 8. Тауарлардың түсуін есептеу. Берілген босату көлемін орындау және тауарлардың қоры болу үшін тауар жеткізушіден тауар сатып

- 9. Тауарлардың түсуін жоспарлау Дәріхана тауар айналымын жоспарлау тауар қоры мен тауарларды жабу балансын талап етеді, яғни

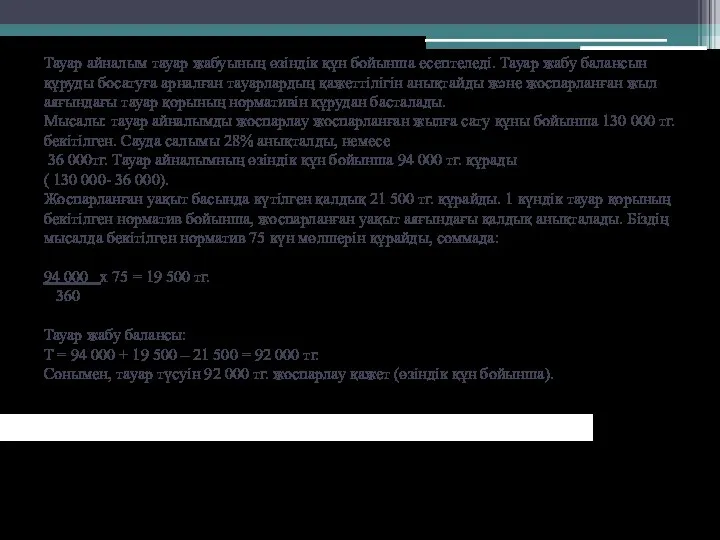

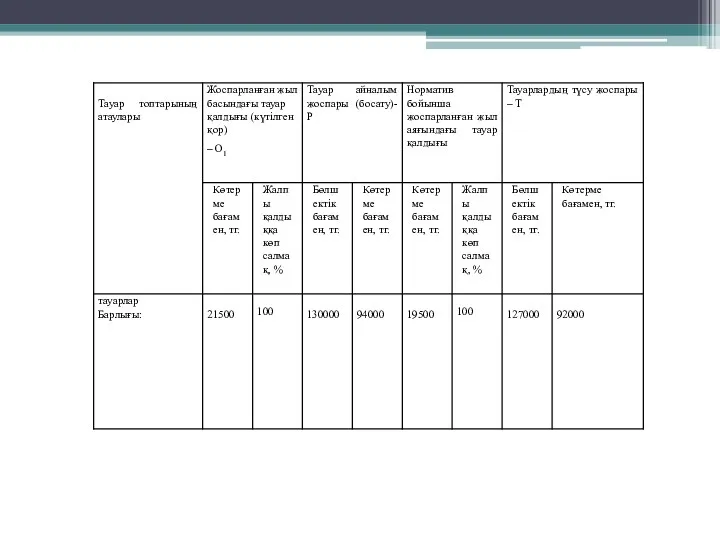

- 10. Тауар айналым тауар жабуының өзіндік құн бойынша есептеледі. Тауар жабу балансын құруды босатуға арналған тауарлардың қажеттілігін

- 13. Скачать презентацию

ЖОСПАР

I Кіріспе

II Негізгі бөлім 1 Ақшалық заттарды жоспарлау әдістері

ЖОСПАР I Кіріспе II Негізгі бөлім 1 Ақшалық заттарды жоспарлау әдістері

Тауарайналымның ең маңызды бөлігі бұл-Тауар қоры .

Тауар

Тауарайналымның ең маңызды бөлігі бұл-Тауар қоры .

Тауар

Ақшалық заттар қорын нормалау.

Ақшалық формадағы айналымдық заттар дәріханада қысқа мерзімдік

Ақшалық формадағы айналымдық заттар дәріханада қысқа мерзімдік

Өзге активтерді нормалау.

Дәріхана ұйымдарында тауарлық қорлар мен ақшалық заттар

Өзге активтерді нормалау.

Дәріхана ұйымдарында тауарлық қорлар мен ақшалық заттар

Тауарлардың жіктелуі

Орны бойынша

Мөлшері бойынша

Мерзімі бойынша

Қолданылуы бойынша

Тауарлардың жіктелуі

Орны бойынша

Мөлшері бойынша

Мерзімі бойынша

Қолданылуы бойынша

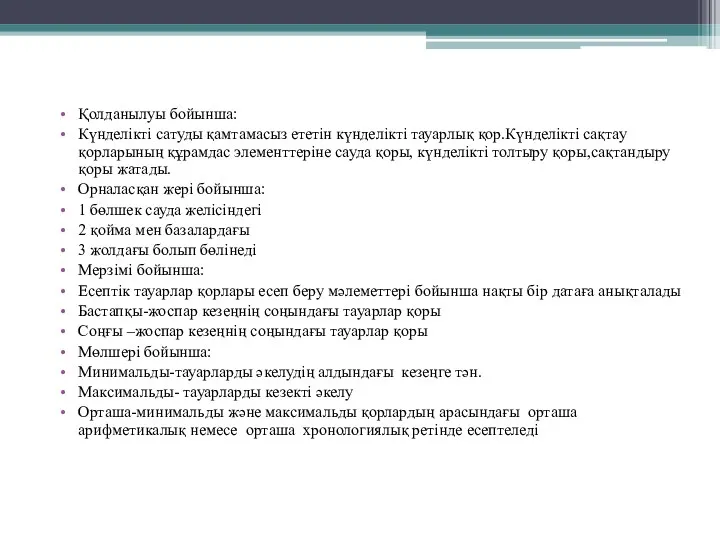

Қолданылуы бойынша:

Күнделікті сатуды қамтамасыз ететін күнделікті тауарлық қор.Күнделікті сақтау қорларының құрамдас

Күнделікті сатуды қамтамасыз ететін күнделікті тауарлық қор.Күнделікті сақтау қорларының құрамдас

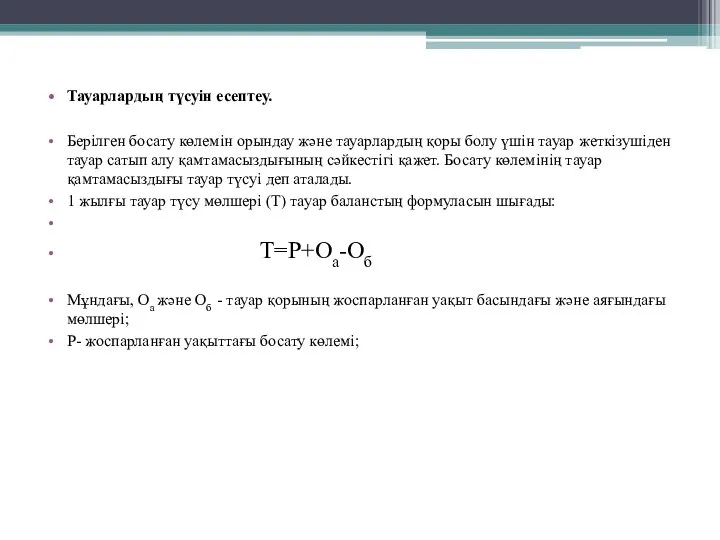

Тауарлардың түсуін есептеу.

Берілген босату көлемін орындау және тауарлардың қоры болу үшін

Тауарлардың түсуін есептеу.

Берілген босату көлемін орындау және тауарлардың қоры болу үшін

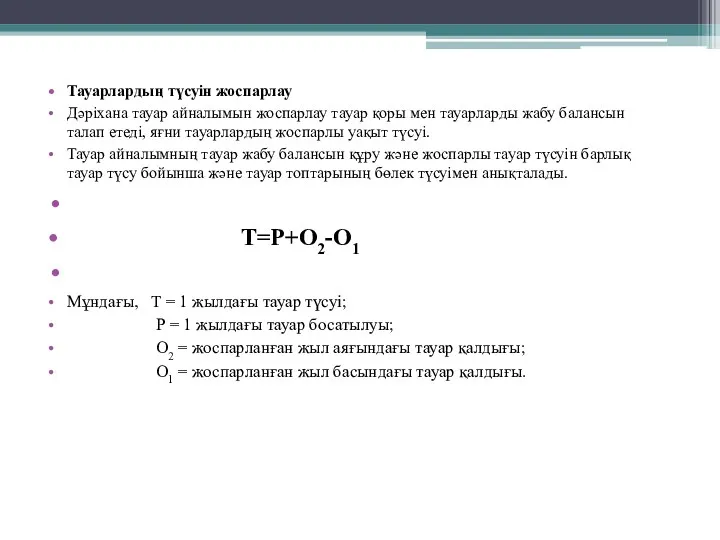

Тауарлардың түсуін жоспарлау

Дәріхана тауар айналымын жоспарлау тауар қоры мен тауарларды жабу

Тауарлардың түсуін жоспарлау

Дәріхана тауар айналымын жоспарлау тауар қоры мен тауарларды жабу

Тауар айналым тауар жабуының өзіндік құн бойынша есептеледі. Тауар жабу балансын

Тауар айналым тауар жабуының өзіндік құн бойынша есептеледі. Тауар жабу балансын

Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Основы аудита. Лекция 6

Основы аудита. Лекция 6 Бюджет для граждан на 2020 год и на плановый период 2021 и 2022 годов по решению Земского собрания Бутурлинского района

Бюджет для граждан на 2020 год и на плановый период 2021 и 2022 годов по решению Земского собрания Бутурлинского района Финансовое право России

Финансовое право России Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Финансирование культуры в России

Финансирование культуры в России Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет Методы финансового анализа

Методы финансового анализа Налоги. Субъект налога

Налоги. Субъект налога Инфляция и семейная экономика

Инфляция и семейная экономика Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Податок на прибуток підприємств

Податок на прибуток підприємств Выпускная квалификационная работа: Оценка и повышение финансовой устойчивости организации

Выпускная квалификационная работа: Оценка и повышение финансовой устойчивости организации Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) Зарплатный проект от ПАО Банк Кредит Днепр

Зарплатный проект от ПАО Банк Кредит Днепр International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Учет денежных средств

Учет денежных средств Комерческое предложение по БВД

Комерческое предложение по БВД Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Заработная плата

Заработная плата Сақтандыру компаниялары

Сақтандыру компаниялары Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Оборотные средства предприятия

Оборотные средства предприятия Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Направления совершенствования оценки, планирования и контроля денежных потоков организаций

Направления совершенствования оценки, планирования и контроля денежных потоков организаций