- Финансовое право России

Содержание

- 2. Конституция России Статья 8. 1. В Российской Федерации гарантируются единство экономического пространства, свободное перемещение товаров, услуг

- 3. Статья 104. 3. Законопроекты о введении или отмене налогов, освобождении от их уплаты, о выпуске государственных

- 4. Статья 114. 1. Правительство Российской Федерации: б) обеспечивает проведение в Российской Федерации единой финансовой, кредитной и

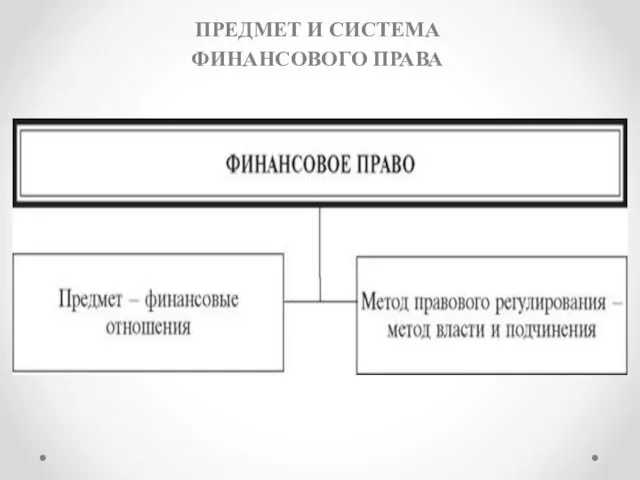

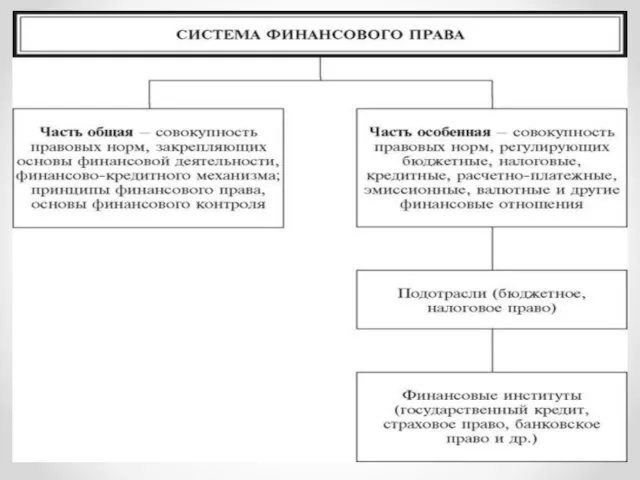

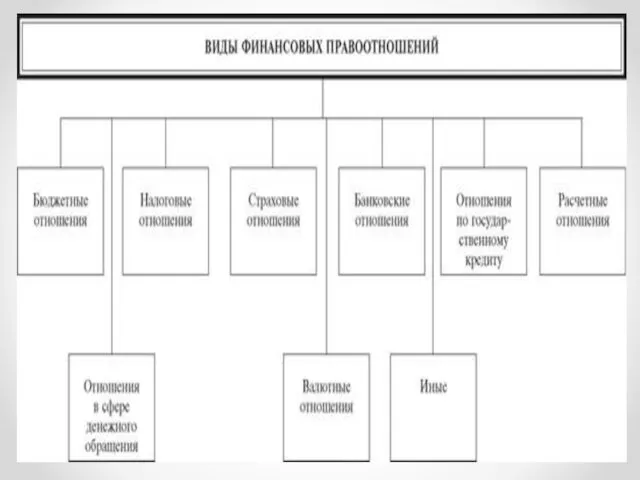

- 5. ПРЕДМЕТ И СИСТЕМА ФИНАНСОВОГО ПРАВА

- 13. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВА И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ Финансовая деятельность в любом обществе представляет собой процесс планового собирания,

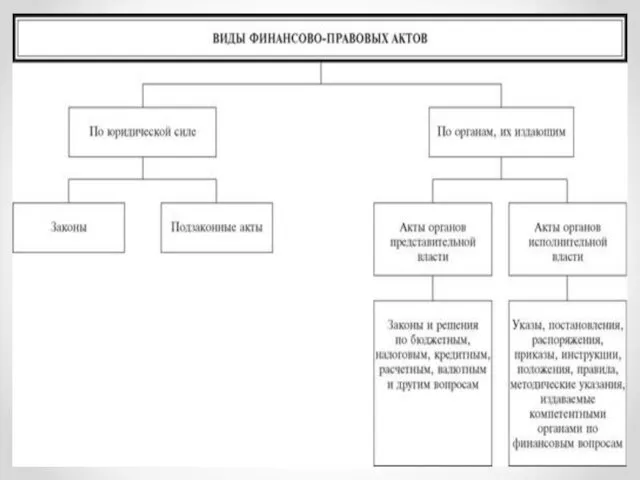

- 21. Источники российского финансового права — это правовые акты представительных и исполнительных органов государственной власти (федеральных и

- 23. Три уровня: федеральный; субъектов РФ; муниципальный (местный). Регулирующие отношения в сферах: бюджетной; налоговой; валютной; финансового контроля

- 24. Конституция РФ закрепляет ряд норм, непосредственно регулирующих финансовые отношения: каждый обязан платить законно установленные налоги и

- 25. Особенности законодательного процесса в финансовой сфере. 1. Согласно п. 3 ст. 104 Конституции РФ законопроекты о

- 26. 2. Согласно ст. 106 Конституции РФ обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные

- 27. Бюджетный кодекс России (БК РФ) Положения Бюджетного кодекса РФ применяются в отношении финансовой поддержки, предоставленной за

- 28. Налоговый кодекс России (НК РФ) состоит из 2-х частей: «Налоговый кодекс Российской Федерации (часть первая)» от

- 29. Федеральный закон от 05.12.2017 № 362-ФЗ «О федеральном бюджете на 2018 год и на плановый период

- 30. Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» Целью настоящего Федерального закона

- 31. Закон РФ от 21.05.1993 № 5003-1 «О таможенном тарифе» Настоящий Закон определяет порядок применения ставок вывозных

- 32. Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» Настоящий

- 33. Указ Президента РФ от 14.05.1998 № 554 «О мерах по укреплению финансовой дисциплины и исполнению бюджетного

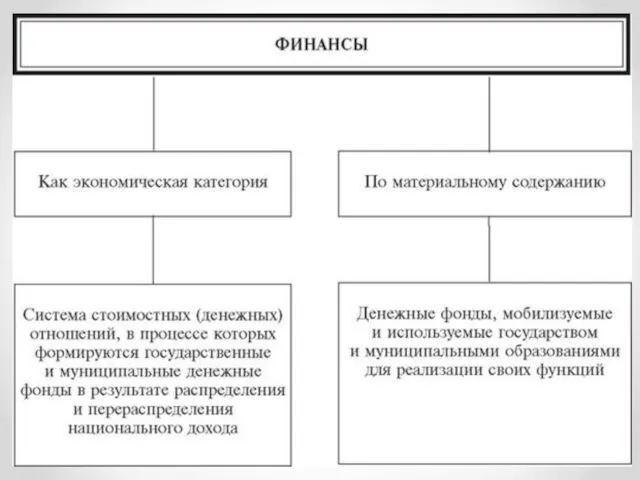

- 35. Под финансовой системой понимают: совокупность элементов и финансовых институтов; совокупность государственных органов и учреждений, осуществляющих в

- 37. Признаки финансовой системы: все институты финансовой системы способствуют образованию и использованию соответствующих денежных фондов; в зависимости

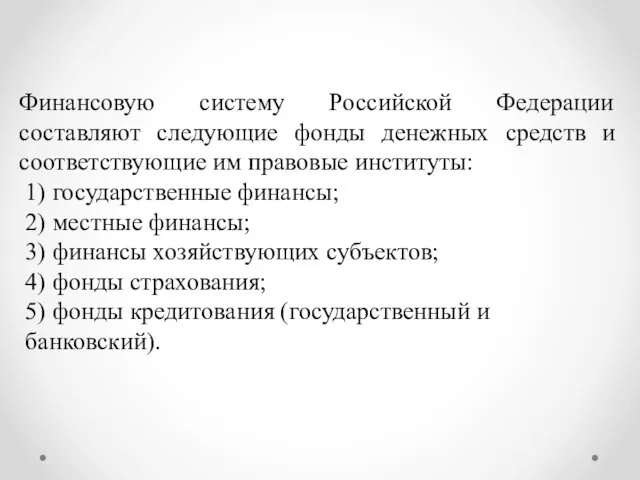

- 38. Финансовую систему Российской Федерации составляют следующие фонды денежных средств и соответствующие им правовые институты: 1) государственные

- 39. Функционирование финансовой системы обеспечивает: скорейшее введение новых достижений науки и техники; поддержание расширенного кругооборота фондов производства

- 40. Пункт 1 предыдущего слайда Постановление Правительства РФ от 06.09.2014 № 914 «Об утверждении Положения об осуществлении

- 41. Использование финансовых активов предполагает: проведение социальных программ; содержание и функционирование системы обороны; обеспечение органов управления всех

- 42. Долговые обязательства могут выступать в виде: внутриэкономического кредита: государственные займы; обращение части вкладов населения в государственные

- 43. Таким образом, формально-юридическое понимание финансовой системы позволяет рассматривать ее как упорядоченную нормами права совокупность взаимосвязанных правоотношений:

- 44. Финансовый контроль «Бюджетный кодекс Российской Федерации» от 31.07.1998 № 145-ФЗ. Раздел IX. Государственный (муниципальный) финансовый контроль.

- 45. Виды государственного (муниципального) финансового контроля: внешний; внутренний; предварительный; последующий.

- 46. Государственный финансовый контроль как правовое понятие можно рассматривать в широком и узком значении: широкое значение: охватывает

- 47. узкое значение: деятельность федеральных органов исполнительной власти по организации и осуществлению ими финансового контроля в соответствии

- 48. Ведомственный финансовый контроль организуется в целях выявления, устранения и предупреждения недостатков в финансово-хозяйственной деятельности получателей бюджетных

- 49. Формы муниципального финансового контроля: внешний финансовый контроль; внутренний финансовый аудит. Негосударственный финансовый контроль: внешним; внутренним.

- 50. Домашнее задание: Привести примеры субъектов финансового права, в чьи полномочия входит осуществление финансового контроля

- 51. Бюджетное право России Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач

- 53. К бюджетам бюджетной системы Российской Федерации относятся: федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

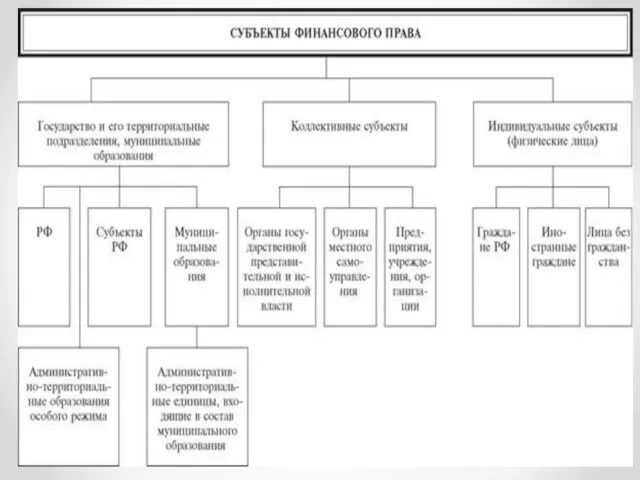

- 54. Субъекты бюджетного права: государство и его территориальные подразделения – Российская Федерация в целом; субъекты РФ (республики,

- 55. Бюджетная классификация – это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации,

- 56. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления. К налоговым доходам бюджетов относятся

- 57. К неналоговым доходам бюджетов относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности, после

- 58. доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах

- 59. К безвозмездным поступлениям относятся: дотации из других бюджетов бюджетной системы Российской Федерации; субсидии из других бюджетов

- 60. Дотация в бюджетных отношениях – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления

- 61. Бюджетные ассигнования – предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств.

- 62. предоставление межбюджетных трансфертов; предоставление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного (муниципального) долга; исполнение

- 63. Используемые источники: Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ. Федеральный закон от 19.12.2016 № 415-ФЗ

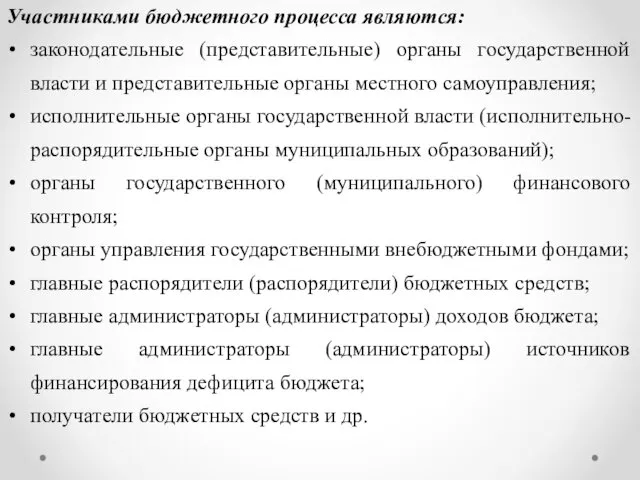

- 64. Бюджетный процесс Регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников

- 66. Участниками бюджетного процесса являются: законодательные (представительные) органы государственной власти и представительные органы местного самоуправления; исполнительные органы

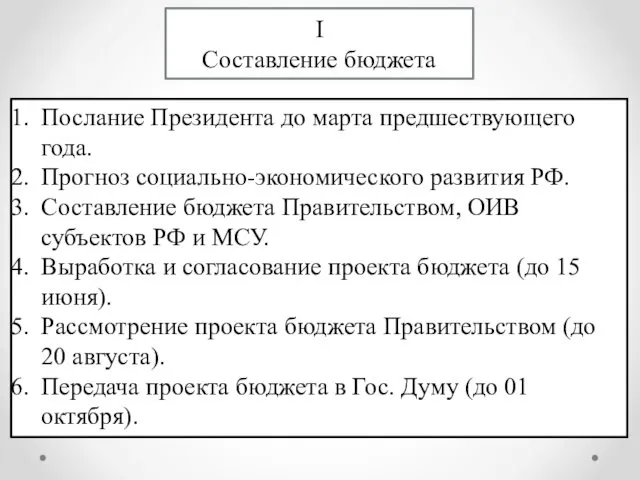

- 67. I Составление бюджета Послание Президента до марта предшествующего года. Прогноз социально-экономического развития РФ. Составление бюджета Правительством,

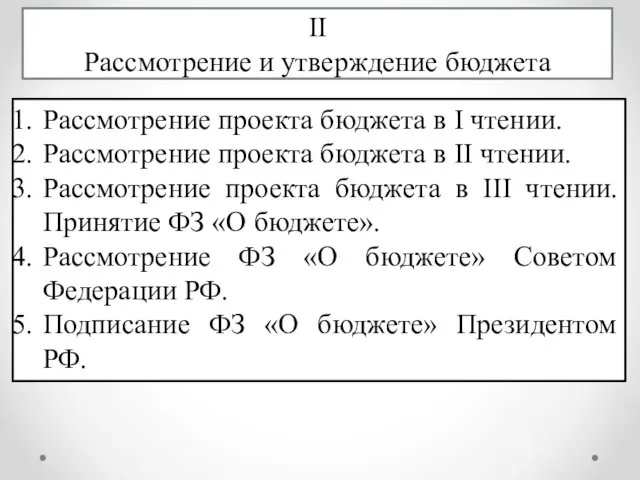

- 68. II Рассмотрение и утверждение бюджета Рассмотрение проекта бюджета в I чтении. Рассмотрение проекта бюджета в II

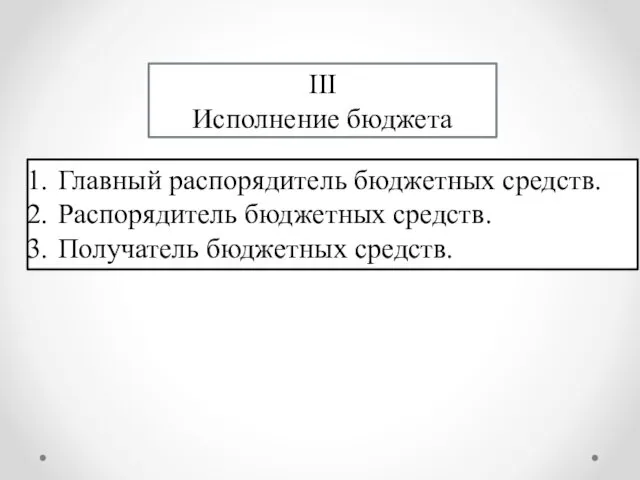

- 69. III Исполнение бюджета Главный распорядитель бюджетных средств. Распорядитель бюджетных средств. Получатель бюджетных средств.

- 71. Скачать презентацию

Конституция России

Статья 8.

1. В Российской Федерации гарантируются единство экономического пространства, свободное

Конституция России

Статья 8.

1. В Российской Федерации гарантируются единство экономического пространства, свободное

Статья 104.

3. Законопроекты о введении или отмене налогов, освобождении от их

3. Законопроекты о введении или отмене налогов, освобождении от их

Статья 114.

1. Правительство Российской Федерации:

б) обеспечивает проведение в Российской Федерации единой

1. Правительство Российской Федерации:

б) обеспечивает проведение в Российской Федерации единой

ПРЕДМЕТ И СИСТЕМА

ФИНАНСОВОГО ПРАВА

ПРЕДМЕТ И СИСТЕМА

ФИНАНСОВОГО ПРАВА

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВА

И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Финансовая деятельность в любом обществе представляет

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВА

И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

Финансовая деятельность в любом обществе представляет

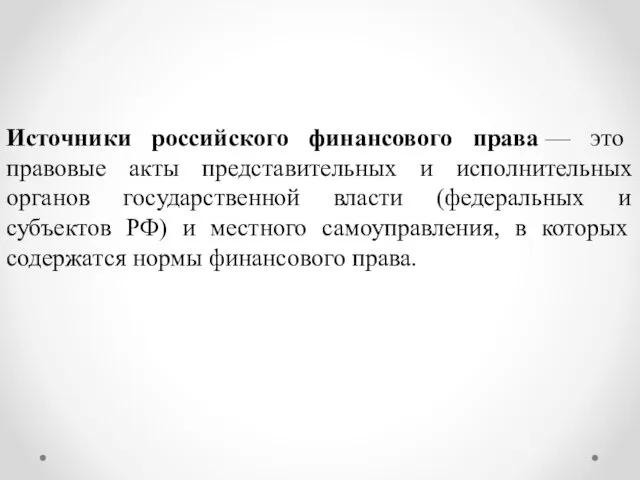

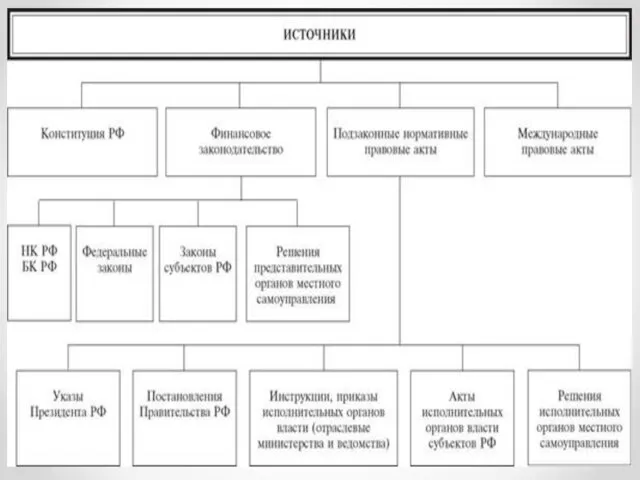

Источники российского финансового права — это правовые акты представительных и исполнительных органов

Источники российского финансового права — это правовые акты представительных и исполнительных органов

Три уровня:

федеральный;

субъектов РФ;

муниципальный (местный).

Регулирующие отношения в сферах:

бюджетной;

налоговой;

валютной;

финансового контроля

федеральный;

субъектов РФ;

муниципальный (местный).

Регулирующие отношения в сферах:

бюджетной;

налоговой;

валютной;

финансового контроля

Конституция РФ закрепляет ряд норм, непосредственно регулирующих финансовые отношения:

каждый обязан платить

Конституция РФ закрепляет ряд норм, непосредственно регулирующих финансовые отношения:

каждый обязан платить

Особенности законодательного процесса в финансовой сфере.

1. Согласно п. 3 ст.

Особенности законодательного процесса в финансовой сфере.

1. Согласно п. 3 ст.

2. Согласно ст. 106 Конституции РФ обязательному рассмотрению в Совете Федерации

2. Согласно ст. 106 Конституции РФ обязательному рассмотрению в Совете Федерации

Бюджетный кодекс России (БК РФ)

Положения Бюджетного кодекса РФ применяются в отношении

Бюджетный кодекс России (БК РФ)

Положения Бюджетного кодекса РФ применяются в отношении

Налоговый кодекс России (НК РФ) состоит из 2-х частей:

«Налоговый кодекс Российской

Налоговый кодекс России (НК РФ) состоит из 2-х частей:

«Налоговый кодекс Российской

Федеральный закон от 05.12.2017 № 362-ФЗ «О федеральном бюджете на 2018

Федеральный закон от 05.12.2017 № 362-ФЗ «О федеральном бюджете на 2018

Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном

Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном

Закон РФ от 21.05.1993 № 5003-1 «О таможенном тарифе»

Настоящий Закон определяет

Закон РФ от 21.05.1993 № 5003-1 «О таможенном тарифе»

Настоящий Закон определяет

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного

Указ Президента РФ от 14.05.1998 № 554 «О мерах по укреплению

Указ Президента РФ от 14.05.1998 № 554 «О мерах по укреплению

Под финансовой системой понимают:

совокупность элементов и финансовых институтов;

совокупность государственных органов и учреждений, осуществляющих

Под финансовой системой понимают:

совокупность элементов и финансовых институтов;

совокупность государственных органов и учреждений, осуществляющих

Признаки финансовой системы:

все институты финансовой системы способствуют образованию и использованию соответствующих

Признаки финансовой системы:

все институты финансовой системы способствуют образованию и использованию соответствующих

Финансовую систему Российской Федерации составляют следующие фонды денежных средств и соответствующие

Финансовую систему Российской Федерации составляют следующие фонды денежных средств и соответствующие

Функционирование финансовой системы обеспечивает:

скорейшее введение новых достижений науки и техники;

Функционирование финансовой системы обеспечивает:

скорейшее введение новых достижений науки и техники;

Пункт 1 предыдущего слайда

Постановление Правительства РФ от 06.09.2014 № 914

«Об утверждении

Пункт 1 предыдущего слайда

Постановление Правительства РФ от 06.09.2014 № 914

«Об утверждении

Использование финансовых активов предполагает:

проведение социальных программ;

содержание и функционирование системы обороны;

Использование финансовых активов предполагает:

проведение социальных программ;

содержание и функционирование системы обороны;

Долговые обязательства могут выступать в виде:

внутриэкономического кредита:

государственные займы;

обращение части вкладов населения

Долговые обязательства могут выступать в виде:

внутриэкономического кредита:

государственные займы;

обращение части вкладов населения

Таким образом, формально-юридическое понимание финансовой системы позволяет рассматривать ее как упорядоченную

Таким образом, формально-юридическое понимание финансовой системы позволяет рассматривать ее как упорядоченную

Финансовый контроль

«Бюджетный кодекс Российской Федерации»

от 31.07.1998 № 145-ФЗ.

Раздел IX.

Финансовый контроль

«Бюджетный кодекс Российской Федерации»

от 31.07.1998 № 145-ФЗ.

Раздел IX.

Виды государственного (муниципального) финансового контроля:

внешний;

внутренний;

предварительный;

последующий.

Виды государственного (муниципального) финансового контроля:

внешний;

внутренний;

предварительный;

последующий.

Государственный финансовый контроль как правовое понятие можно рассматривать в широком и

Государственный финансовый контроль как правовое понятие можно рассматривать в широком и

узкое значение:

деятельность федеральных органов исполнительной власти по организации и осуществлению ими

узкое значение:

деятельность федеральных органов исполнительной власти по организации и осуществлению ими

Ведомственный финансовый контроль организуется в целях выявления, устранения и предупреждения недостатков

Ведомственный финансовый контроль организуется в целях выявления, устранения и предупреждения недостатков

Формы муниципального финансового контроля:

внешний финансовый контроль;

внутренний финансовый аудит.

Негосударственный финансовый контроль:

внешним;

внутренним.

Формы муниципального финансового контроля:

внешний финансовый контроль;

внутренний финансовый аудит.

Негосударственный финансовый контроль:

внешним;

внутренним.

Домашнее задание:

Привести примеры субъектов финансового права, в чьи полномочия входит осуществление

Домашнее задание:

Привести примеры субъектов финансового права, в чьи полномочия входит осуществление

Бюджетное право России

Бюджет – форма образования и расходования денежных средств, предназначенных

Бюджетное право России

Бюджет – форма образования и расходования денежных средств, предназначенных

К бюджетам бюджетной системы Российской Федерации относятся:

федеральный бюджет и бюджеты государственных

К бюджетам бюджетной системы Российской Федерации относятся:

федеральный бюджет и бюджеты государственных

Субъекты бюджетного права:

государство и его территориальные подразделения – Российская Федерация в

Субъекты бюджетного права:

государство и его территориальные подразделения – Российская Федерация в

Бюджетная классификация – это группировка доходов, расходов и источников финансирования дефицитов

Бюджетная классификация – это группировка доходов, расходов и источников финансирования дефицитов

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

К

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

К

К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной

К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и

К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии

К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии

Дотация в бюджетных отношениях – это межбюджетные трансферты, предоставляемые на безвозмездной и

Дотация в бюджетных отношениях – это межбюджетные трансферты, предоставляемые на безвозмездной и

Бюджетные ассигнования – предельные объемы денежных средств, предусмотренных в соответствующем финансовом

Бюджетные ассигнования – предельные объемы денежных средств, предусмотренных в соответствующем финансовом

предоставление межбюджетных трансфертов;

предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

обслуживание государственного

предоставление межбюджетных трансфертов;

предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

обслуживание государственного

Используемые источники:

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

Федеральный закон от

Используемые источники:

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

Федеральный закон от

Бюджетный процесс

Регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного

Бюджетный процесс

Регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного

Участниками бюджетного процесса являются:

законодательные (представительные) органы государственной власти и представительные органы

Участниками бюджетного процесса являются:

законодательные (представительные) органы государственной власти и представительные органы

I

Составление бюджета

Послание Президента до марта предшествующего года.

Прогноз социально-экономического развития РФ.

Составление

I

Составление бюджета

Послание Президента до марта предшествующего года.

Прогноз социально-экономического развития РФ.

Составление

II

Рассмотрение и утверждение бюджета

Рассмотрение проекта бюджета в I чтении.

Рассмотрение проекта бюджета

II

Рассмотрение и утверждение бюджета

Рассмотрение проекта бюджета в I чтении.

Рассмотрение проекта бюджета

III

Исполнение бюджета

Главный распорядитель бюджетных средств.

Распорядитель бюджетных средств.

Получатель бюджетных средств.

III

Исполнение бюджета

Главный распорядитель бюджетных средств.

Распорядитель бюджетных средств.

Получатель бюджетных средств.

Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Лондонська фондова біржа

Лондонська фондова біржа Источники доходов семьи. Основные виды расходов семьи. Сбережения населения

Источники доходов семьи. Основные виды расходов семьи. Сбережения населения Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Рекомендации по составлению финансового отчета в рамках социального проекта

Рекомендации по составлению финансового отчета в рамках социального проекта Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ Взаимосвязь логистики с планированием производства и финансами

Взаимосвязь логистики с планированием производства и финансами Types of shares

Types of shares Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы

Курсовая работа. Укрупнённая оценка эколого-экономического ущерба от загрязнения атмосферы Аудиторский риск

Аудиторский риск Налоговые льготы, про которые мы забыли, потому что не знали

Налоговые льготы, про которые мы забыли, потому что не знали Лекция № 2

Лекция № 2 The Financial Market Environment

The Financial Market Environment Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Зарплатный проект

Зарплатный проект Основные вопросы бюджетного учета и отчетности 2023 года

Основные вопросы бюджетного учета и отчетности 2023 года Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Отчетность в ПФР в 2020 году

Отчетность в ПФР в 2020 году Accounting Cycle

Accounting Cycle Особенности определения налоговой базы налога на прибыль:

Особенности определения налоговой базы налога на прибыль: Что такое деньги. 3 класс

Что такое деньги. 3 класс Кредитные организации на рынке драгоценных металлов и драгоценных камней

Кредитные организации на рынке драгоценных металлов и драгоценных камней Ақша және банк жүйесі

Ақша және банк жүйесі Сравнительная характеристика систем налогообложения физических лиц - предпринимателей

Сравнительная характеристика систем налогообложения физических лиц - предпринимателей Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Портфельные риски предприятия

Портфельные риски предприятия Организация заработной платы. Нормирование труда, формы и системы заработной платы

Организация заработной платы. Нормирование труда, формы и системы заработной платы