- Особенности определения налоговой базы налога на прибыль:

Содержание

- 2. 1. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях (Ст. 275

- 3. Если источником дохода является иностранная организация, сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя

- 4. Если источником дохода является российская организация, указанная организация признается налоговым агентом. Сумма налога, подлежащего удержанию из

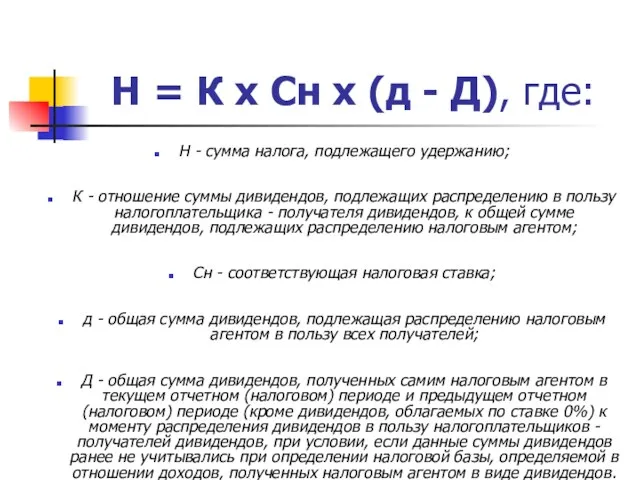

- 5. Н = К x Сн x (д - Д), где: Н - сумма налога, подлежащего удержанию;

- 6. 2. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

- 7. Налогоплательщики, в состав которых входят подразделения, осуществляющие деятельность, связанную с использованием объектов обслуживающих производств и хозяйств,

- 8. К обслуживающим производствам и хозяйствам относятся подсобное хозяйство, объекты жилищно-коммунального хозяйства, социально-культурной сферы, учебно-курсовые комбинаты и

- 9. К объектам жилищно-коммунального хозяйства относятся жилой фонд, гостиницы, дома и общежития для приезжих, объекты внешнего благоустройства,

- 10. К объектам социально-культурной сферы относятся объекты здравоохранения, культуры, детские дошкольные объекты, детские лагеря отдыха, санатории, базы

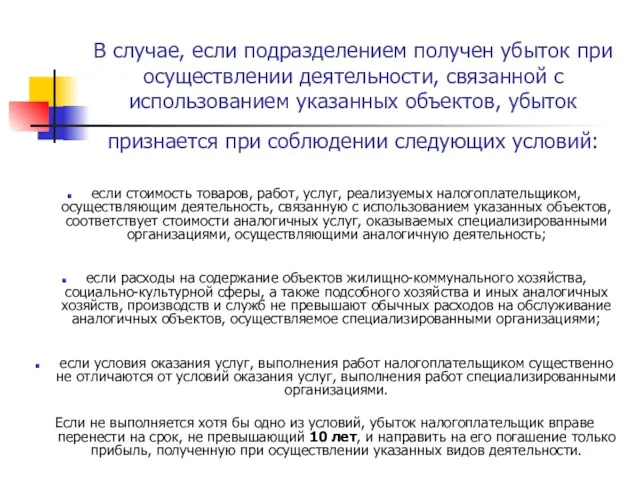

- 11. В случае, если подразделением получен убыток при осуществлении деятельности, связанной с использованием указанных объектов, убыток признается

- 12. 3. Особенности определения налоговой базы участников договора доверительного управления имуществом (Ст.276 НК)

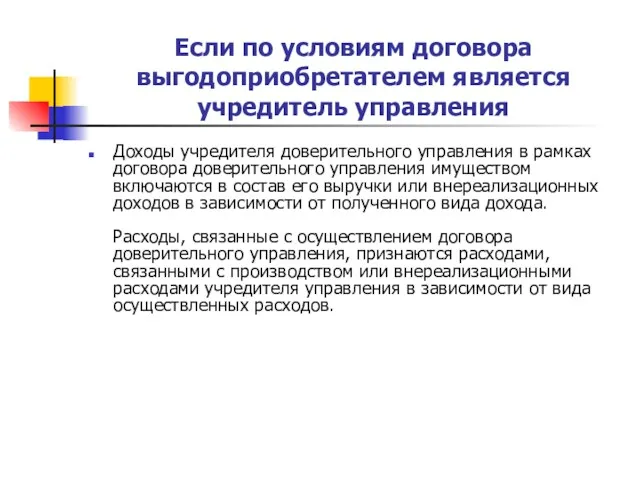

- 13. Если по условиям договора выгодоприобретателем является учредитель управления Доходы учредителя доверительного управления в рамках договора доверительного

- 14. Если по условиям договора учредитель управления не является выгодоприобретателем (в ред. от 27.07.2010) Доходы выгодоприобретателя в

- 15. 4. Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд,

- 16. При размещении эмитированных акций (долей, паев) доходы и расходы эмитента и доходы и расходы налогоплательщика, приобретающего

- 17. у эмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые

- 18. При ликвидации организации доходы акционеров (участников, пайщиков) ликвидируемой организации определяются исходя из рыночной цены получаемого ими

- 19. При реорганизации организации в форме слияния, присоединения и преобразования, предусматривающей конвертацию акций стоимость полученных акционерами реорганизуемой

- 20. 5. Особенности определения налоговой базы по доходам, полученным участниками договора простого товарищества (Ст.278 НК)

- 21. Не признается реализацией товаров (работ, услуг) передача имущества, в том числе имущественных прав, в качестве вкладов

- 22. 6. Особенности определения налоговой базы при уступке (переуступке) права требования (Ст.279 НК)

- 23. При уступке продавцом товара (работ, услуг), осуществляющим исчисление доходов (расходов) по методу начисления, права требования долга

- 24. Размер убытка для целей налогообложения не может превышать суммы процентов, которую налогоплательщик уплатил бы по долговому

- 25. При этом убыток принимается в следующем порядке: 50 процентов от суммы убытка подлежат включению в состав

- 26. 7. Особенности определения налоговой базы по операциям с ценными бумагами (Ст.280 НК)

- 27. Доходы от операций по реализации или иного выбытия ценных бумаг определяются исходя из цены реализации или

- 29. Скачать презентацию

1. Особенности определения налоговой базы по доходам, полученным от долевого участия

1. Особенности определения налоговой базы по доходам, полученным от долевого участия

Если источником дохода является иностранная организация, сумма налога в отношении полученных

Если источником дохода является иностранная организация, сумма налога в отношении полученных

Если источником дохода является российская организация, указанная организация признается налоговым агентом.

Если источником дохода является российская организация, указанная организация признается налоговым агентом.

Н = К x Сн x (д - Д), где:

Н

Н = К x Сн x (д - Д), где:

Н

2. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием

2. Особенности определения налоговой базы налогоплательщиками, осуществляющими деятельность, связанную с использованием

Налогоплательщики, в состав которых входят подразделения, осуществляющие деятельность, связанную с использованием

Налогоплательщики, в состав которых входят подразделения, осуществляющие деятельность, связанную с использованием

К обслуживающим производствам и хозяйствам

относятся подсобное хозяйство, объекты жилищно-коммунального хозяйства, социально-культурной

К обслуживающим производствам и хозяйствам

относятся подсобное хозяйство, объекты жилищно-коммунального хозяйства, социально-культурной

К объектам жилищно-коммунального хозяйства

относятся жилой фонд, гостиницы, дома и общежития для

К объектам жилищно-коммунального хозяйства

относятся жилой фонд, гостиницы, дома и общежития для

К объектам социально-культурной сферы

относятся объекты здравоохранения, культуры, детские дошкольные объекты, детские

К объектам социально-культурной сферы

относятся объекты здравоохранения, культуры, детские дошкольные объекты, детские

В случае, если подразделением получен убыток при осуществлении деятельности, связанной с

В случае, если подразделением получен убыток при осуществлении деятельности, связанной с

3. Особенности определения налоговой базы участников договора доверительного управления имуществом (Ст.276

3. Особенности определения налоговой базы участников договора доверительного управления имуществом (Ст.276

Если по условиям договора выгодоприобретателем является учредитель управления

Доходы учредителя доверительного управления

Если по условиям договора выгодоприобретателем является учредитель управления

Доходы учредителя доверительного управления

Если по условиям договора учредитель управления не является выгодоприобретателем (в ред.

Если по условиям договора учредитель управления не является выгодоприобретателем (в ред.

4. Особенности определения налоговой базы по доходам, получаемым при передаче имущества

4. Особенности определения налоговой базы по доходам, получаемым при передаче имущества

При размещении эмитированных акций (долей, паев) доходы и расходы эмитента и

При размещении эмитированных акций (долей, паев) доходы и расходы эмитента и

у эмитента не возникает прибыли (убытка) при получении имущества (имущественных прав)

у эмитента не возникает прибыли (убытка) при получении имущества (имущественных прав)

При ликвидации организации

доходы акционеров (участников, пайщиков) ликвидируемой организации определяются исходя

При ликвидации организации

доходы акционеров (участников, пайщиков) ликвидируемой организации определяются исходя

При реорганизации организации

в форме слияния, присоединения и преобразования, предусматривающей конвертацию

При реорганизации организации

в форме слияния, присоединения и преобразования, предусматривающей конвертацию

5. Особенности определения налоговой базы по доходам, полученным участниками договора простого

5. Особенности определения налоговой базы по доходам, полученным участниками договора простого

Не признается реализацией

товаров (работ, услуг) передача имущества, в том числе имущественных

Не признается реализацией

товаров (работ, услуг) передача имущества, в том числе имущественных

6. Особенности определения налоговой базы при уступке (переуступке) права требования (Ст.279

6. Особенности определения налоговой базы при уступке (переуступке) права требования (Ст.279

При уступке продавцом товара (работ, услуг), осуществляющим исчисление доходов (расходов) по

При уступке продавцом товара (работ, услуг), осуществляющим исчисление доходов (расходов) по

Размер убытка для целей налогообложения не может превышать суммы процентов, которую

Размер убытка для целей налогообложения не может превышать суммы процентов, которую

При этом убыток принимается в следующем порядке:

50 процентов от суммы убытка

При этом убыток принимается в следующем порядке:

50 процентов от суммы убытка

7. Особенности определения налоговой базы по операциям с ценными бумагами

(Ст.280

7. Особенности определения налоговой базы по операциям с ценными бумагами (Ст.280

Доходы от операций по реализации или иного выбытия ценных бумаг определяются

Доходы от операций по реализации или иного выбытия ценных бумаг определяются

Финансовая деятельность горных предприятий

Финансовая деятельность горных предприятий Финансовый план. Бизнес-планирование. Тема 08

Финансовый план. Бизнес-планирование. Тема 08 Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Рынок ценных бумаг

Рынок ценных бумаг Қазақстан Республикасының валюталық саясатының ерекшеліктері

Қазақстан Республикасының валюталық саясатының ерекшеліктері Бюро кредитных историй и их роль в деятельности банков

Бюро кредитных историй и их роль в деятельности банков Оценка эффективности коммерческой деятельности предприятия

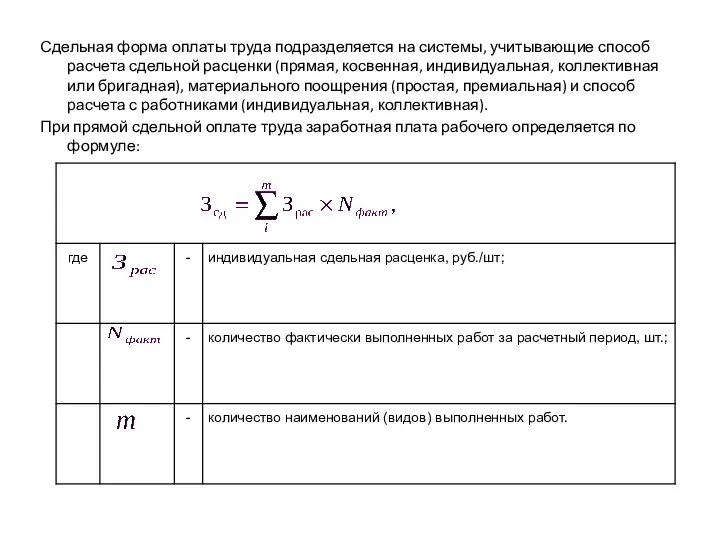

Оценка эффективности коммерческой деятельности предприятия Сдельная форма оплаты труда

Сдельная форма оплаты труда Бюджет для граждан. Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов

Бюджет для граждан. Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов Переход от государственного регулирования цен на СУГ к рыночному

Переход от государственного регулирования цен на СУГ к рыночному Рынок акций

Рынок акций Евразийский экономический союз. Налогообложение

Евразийский экономический союз. Налогообложение The Banknotes of the UK

The Banknotes of the UK Деньги и денежные системы

Деньги и денежные системы Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса Фінансове право України

Фінансове право України Центральный банк и его функции

Центральный банк и его функции Налог на добавленную стоимость

Налог на добавленную стоимость Кому подходит новый режим?

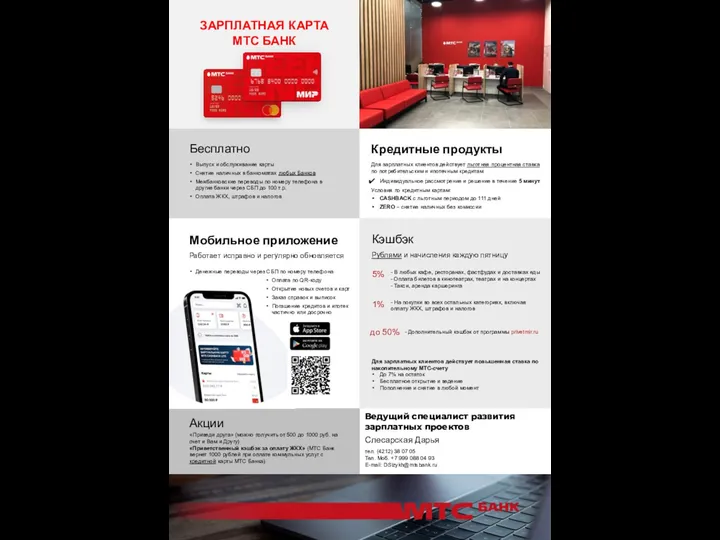

Кому подходит новый режим? Зарплатная карта МТС банк

Зарплатная карта МТС банк Аудиторское заключение

Аудиторское заключение Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Устройство ККМ

Устройство ККМ СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Программные продукты и рекомендации по оформлению БП. Раздел 3

Программные продукты и рекомендации по оформлению БП. Раздел 3 Основные положения банковского права и особенности правового регулирования банковской деятельности

Основные положения банковского права и особенности правового регулирования банковской деятельности Электронный документооборот

Электронный документооборот