- Аудиторское заключение

Содержание

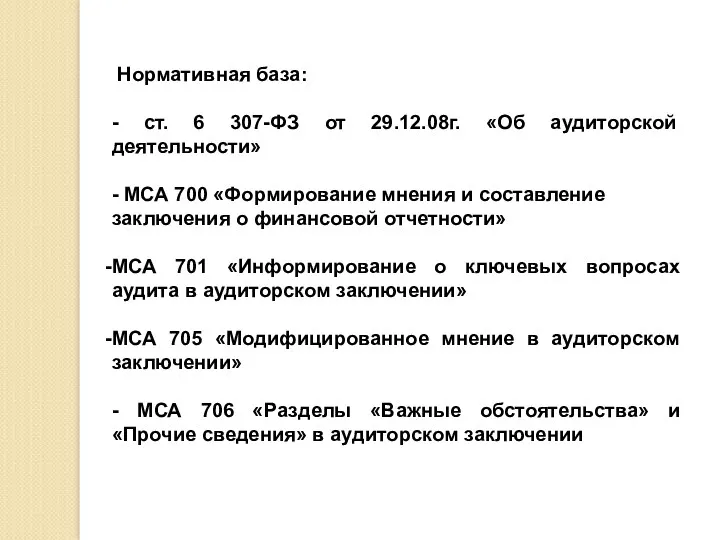

- 2. Нормативная база: - ст. 6 307-ФЗ от 29.12.08г. «Об аудиторской деятельности» - МСА 700 «Формирование мнения

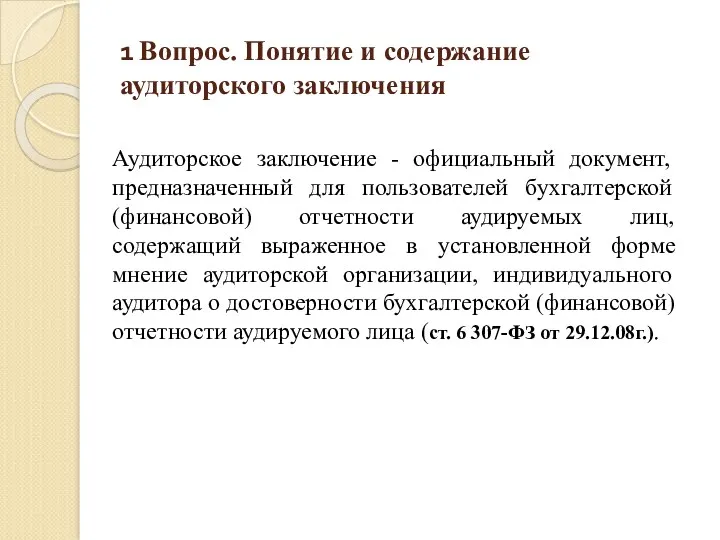

- 3. 1 Вопрос. Понятие и содержание аудиторского заключения Аудиторское заключение - официальный документ, предназначенный для пользователей бухгалтерской

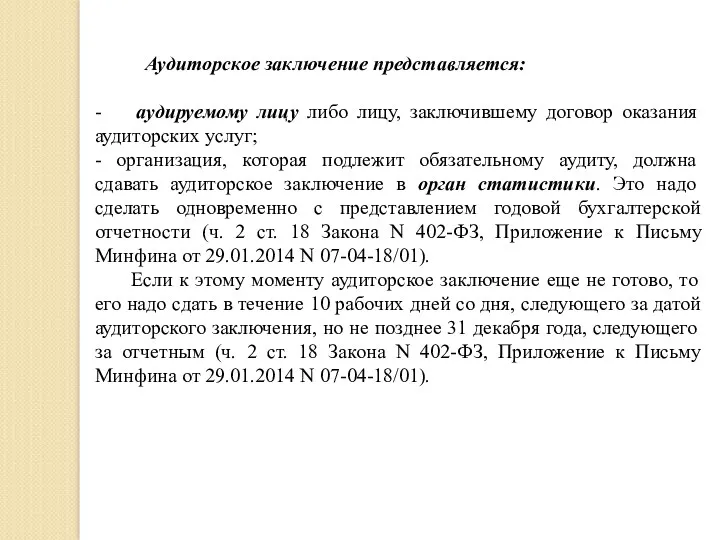

- 4. Аудиторское заключение представляется: - аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг; - организация, которая

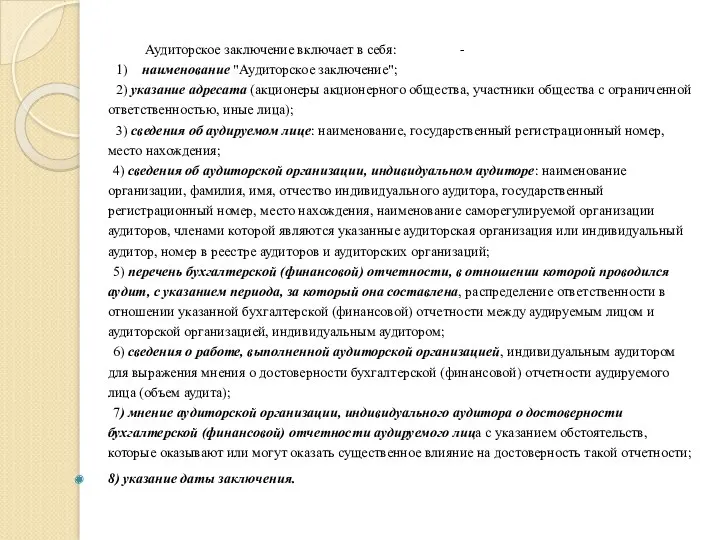

- 5. Аудиторское заключение включает в себя: - 1) наименование "Аудиторское заключение"; 2) указание адресата (акционеры акционерного общества,

- 6. Заголовок Аудиторское заключение должно иметь заголовок, четко указывающий на то, что этот документ является заключением независимого

- 7. При выражении немодифицированного мнения о финансовой отчетности, подготовленной в соответствии с концепцией достоверного представления, мнение аудитора,

- 8. Основание для выражения мнения Аудиторское заключение должно включать раздел с заголовком "Основание для выражения мнения", следующий

- 9. Дата подписания аудиторского заключения должна соответствовать дате, когда был завершен аудит, так как данное обстоятельство предоставляет

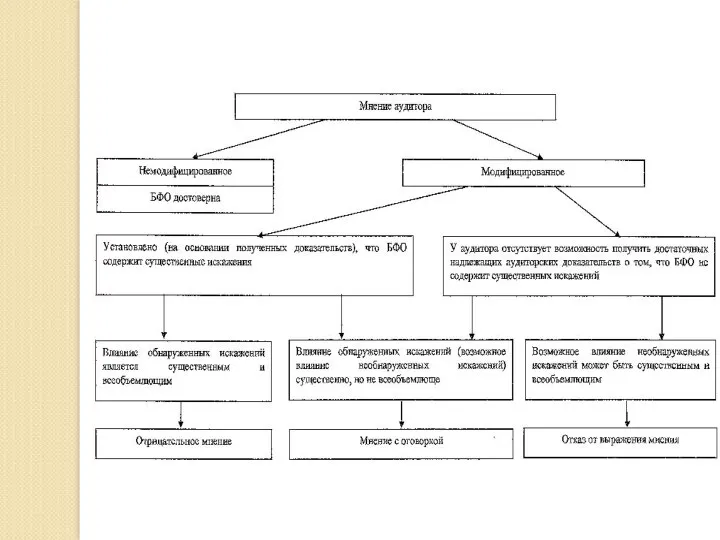

- 10. 2 Вопрос. Виды аудиторского заключения немодифицированное мнение - модифицированное мнение Обстоятельства, требующие выражения модифицированного мнения аудитора

- 11. МСА 706 определяет три типа модифицированного мнения, а именно: мнение с оговоркой, отрицательное мнение отказ от

- 12. Термин «всеобъемлющий» используется применительно к искажениям для описания влияния, оказываемого искажениями на финансовую отчетность, или возможного

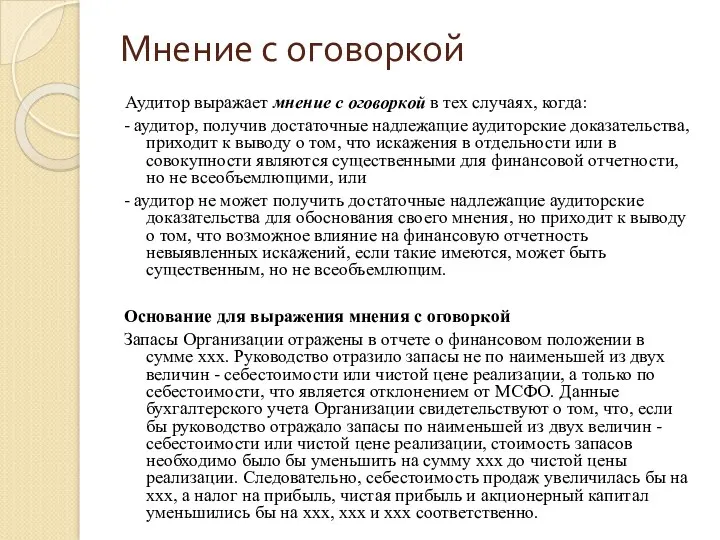

- 14. Мнение с оговоркой Аудитор выражает мнение с оговоркой в тех случаях, когда: - аудитор, получив достаточные

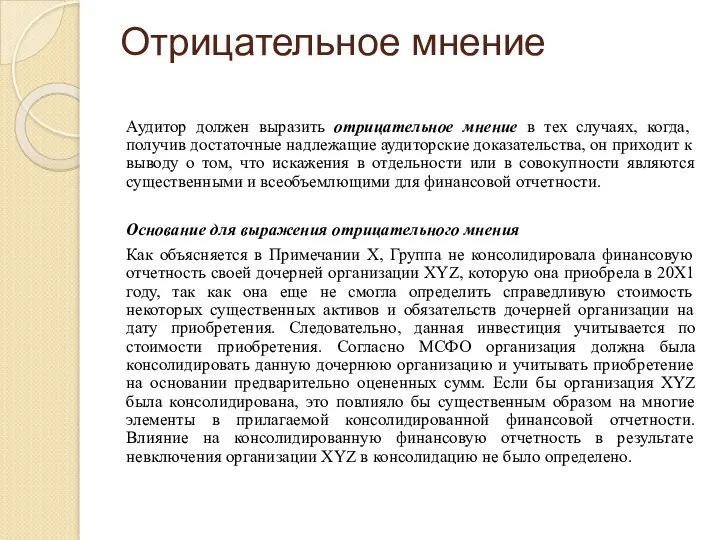

- 15. Отрицательное мнение Аудитор должен выразить отрицательное мнение в тех случаях, когда, получив достаточные надлежащие аудиторские доказательства,

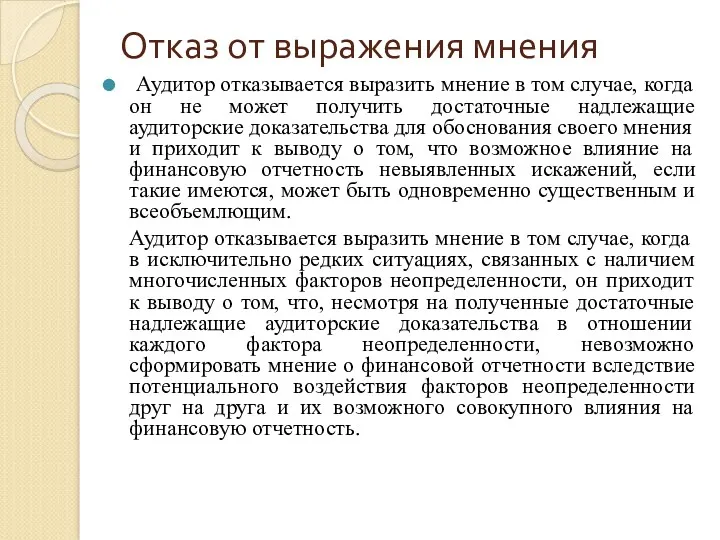

- 16. Отказ от выражения мнения Аудитор отказывается выразить мнение в том случае, когда он не может получить

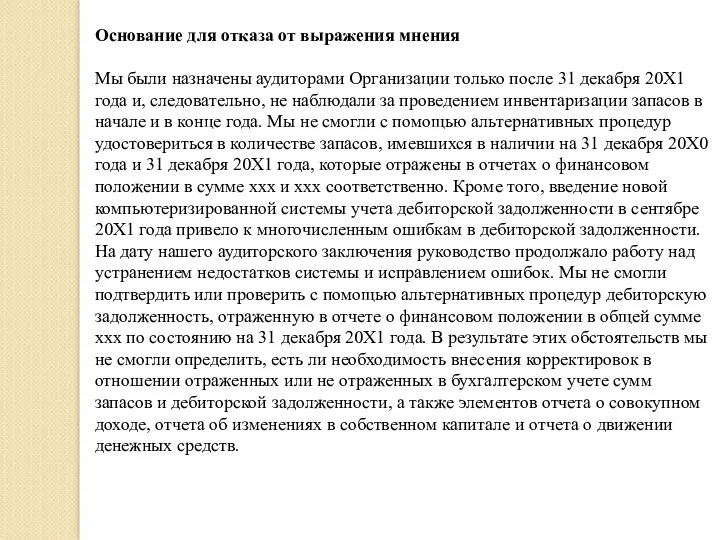

- 17. Основание для отказа от выражения мнения Мы были назначены аудиторами Организации только после 31 декабря 20X1

- 19. Скачать презентацию

Нормативная база:

- ст. 6 307-ФЗ от 29.12.08г. «Об аудиторской деятельности»

- МСА

- ст. 6 307-ФЗ от 29.12.08г. «Об аудиторской деятельности»

- МСА

1 Вопрос. Понятие и содержание аудиторского заключения

Аудиторское заключение - официальный

1 Вопрос. Понятие и содержание аудиторского заключения

Аудиторское заключение - официальный

Аудиторское заключение представляется:

- аудируемому лицу либо лицу, заключившему договор оказания аудиторских

- аудируемому лицу либо лицу, заключившему договор оказания аудиторских

Аудиторское заключение включает в себя: -

1) наименование "Аудиторское

Аудиторское заключение включает в себя: -

1) наименование "Аудиторское

Заголовок

Аудиторское заключение должно иметь заголовок, четко указывающий на то, что этот

Заголовок

Аудиторское заключение должно иметь заголовок, четко указывающий на то, что этот

При выражении немодифицированного мнения о финансовой отчетности, подготовленной в соответствии с

При выражении немодифицированного мнения о финансовой отчетности, подготовленной в соответствии с

Основание для выражения мнения

Аудиторское заключение должно включать раздел с заголовком "Основание

Основание для выражения мнения

Аудиторское заключение должно включать раздел с заголовком "Основание

Дата подписания аудиторского заключения должна соответствовать дате, когда был завершен аудит,

Дата подписания аудиторского заключения должна соответствовать дате, когда был завершен аудит,

2 Вопрос. Виды аудиторского заключения

немодифицированное мнение

- модифицированное мнение

Обстоятельства, требующие выражения модифицированного

2 Вопрос. Виды аудиторского заключения

немодифицированное мнение

- модифицированное мнение

Обстоятельства, требующие выражения модифицированного

МСА 706 определяет три типа модифицированного мнения, а именно:

мнение с

МСА 706 определяет три типа модифицированного мнения, а именно:

мнение с

Термин «всеобъемлющий» используется применительно к искажениям для описания влияния, оказываемого

Термин «всеобъемлющий» используется применительно к искажениям для описания влияния, оказываемого

Мнение с оговоркой

Аудитор выражает мнение с оговоркой в тех случаях,

Мнение с оговоркой

Аудитор выражает мнение с оговоркой в тех случаях,

Отрицательное мнение

Аудитор должен выразить отрицательное мнение в тех случаях, когда, получив

Отрицательное мнение

Аудитор должен выразить отрицательное мнение в тех случаях, когда, получив

Отказ от выражения мнения

Аудитор отказывается выразить мнение в том случае, когда

Отказ от выражения мнения

Аудитор отказывается выразить мнение в том случае, когда

Основание для отказа от выражения мнения

Мы были назначены аудиторами Организации только

Основание для отказа от выражения мнения

Мы были назначены аудиторами Организации только

Этапы разработки финансовой стратегии организации и управление ее реализацией

Этапы разработки финансовой стратегии организации и управление ее реализацией Налог на игорный бизнес

Налог на игорный бизнес Информационная база дисциплины Финансы организаций

Информационная база дисциплины Финансы организаций Анализ оборотных средств предприятия. (Тема 8)

Анализ оборотных средств предприятия. (Тема 8) Забалансовые счета. Учет нематериальных активов

Забалансовые счета. Учет нематериальных активов Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Оценка общественной эффективности инвестиционного проекта

Оценка общественной эффективности инвестиционного проекта Теорія грошей

Теорія грошей Бюджет для граждан

Бюджет для граждан Бухгалтерская финансовая отчетность. Продолжительность операционного цикла

Бухгалтерская финансовая отчетность. Продолжительность операционного цикла Бюджетный процесс

Бюджетный процесс Банковская система в России. Виды и функции банков

Банковская система в России. Виды и функции банков Медицинское страхование

Медицинское страхование Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Наличный денежный оборот

Наличный денежный оборот Оценка объектов интеллектуальной собственности

Оценка объектов интеллектуальной собственности О бюджете на 2020-2022 гг. Главное

О бюджете на 2020-2022 гг. Главное Основные черты и общая характеристика рынка ценных бумаг

Основные черты и общая характеристика рынка ценных бумаг Анализ финансовой устойчивости предприятия по данным бухгалтерской отчетности

Анализ финансовой устойчивости предприятия по данным бухгалтерской отчетности Исполнение бюджета города Витебска за январь – сентябрь 2022 года

Исполнение бюджета города Витебска за январь – сентябрь 2022 года Новации нормативного правового регулирования казначейского сопровождения в 2020 году

Новации нормативного правового регулирования казначейского сопровождения в 2020 году Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Налоги

Налоги Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области

Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области Контроллинг или реализация концепций финансового менеджмента

Контроллинг или реализация концепций финансового менеджмента Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

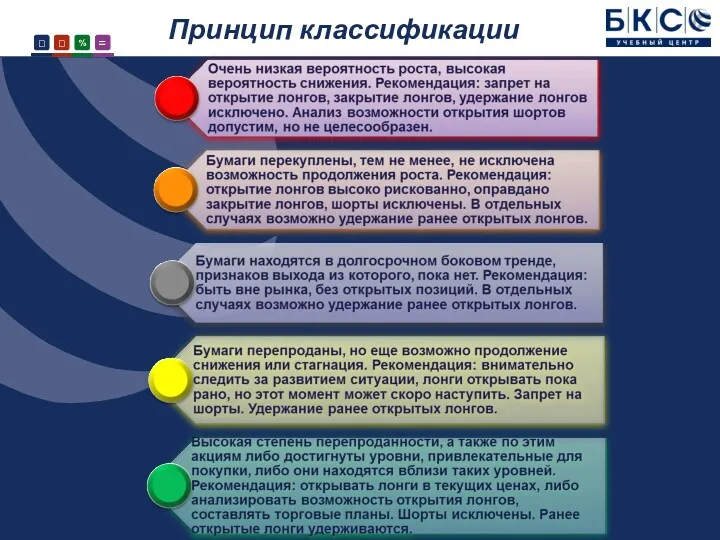

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС