- Бухгалтерская финансовая отчетность. Продолжительность операционного цикла

Содержание

- 2. Продолжительность операционного цикла – период времени от момента покупки сырья и материалов до оплаты произведенной продукции.

- 3. Формула расчета продолжительности операционного цикла Для оценки времени одного оборота сырья и материалов необходимо сложить периоды

- 4. Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от реализации продукции к объему дебиторской задолженности: Коэффициент

- 5. Взаимосвязь операционного цикла с производственным и финансовым циклом Весь операционный цикл производства продукции состоит из двух

- 6. взаимосвязь между операционным, производственным и финансовым циклом

- 8. Способы сокращения операционного цикла 1 группа. Сокращение периода оборота сырья и материалов 2 группа. Сокращение периода

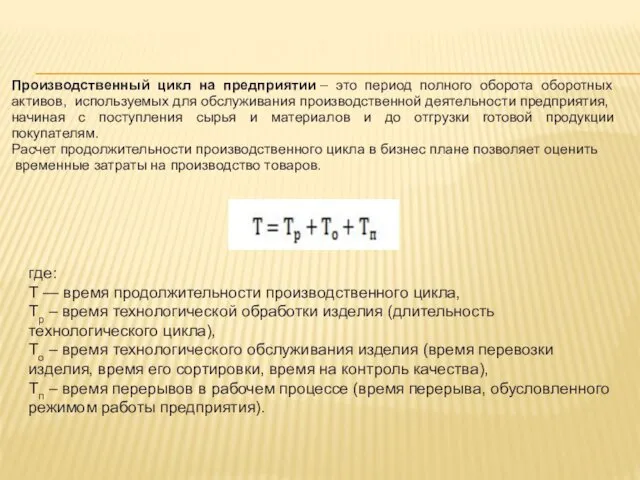

- 9. Производственный цикл на предприятии – это период полного оборота оборотных активов, используемых для обслуживания производственной деятельности

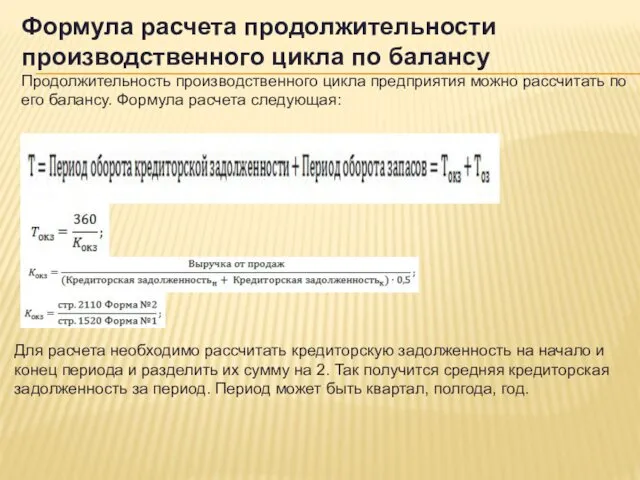

- 10. Формула расчета продолжительности производственного цикла по балансу Продолжительность производственного цикла предприятия можно рассчитать по его балансу.

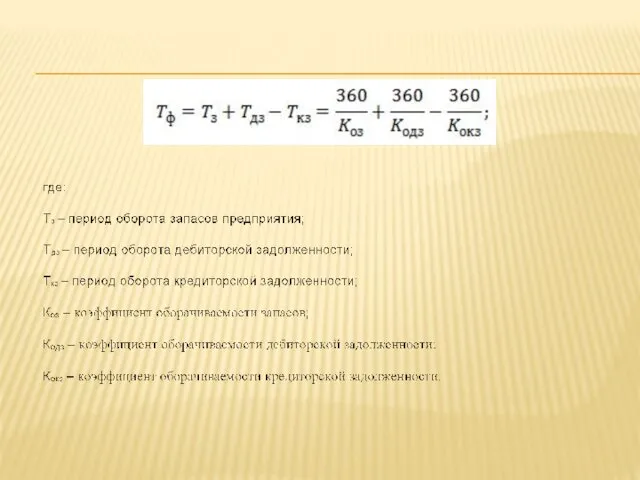

- 11. Период оборота запасов Вторая составляющая формулы расчета продолжительности производственного цикла — период оборота запасов. Показатель рассчитывается

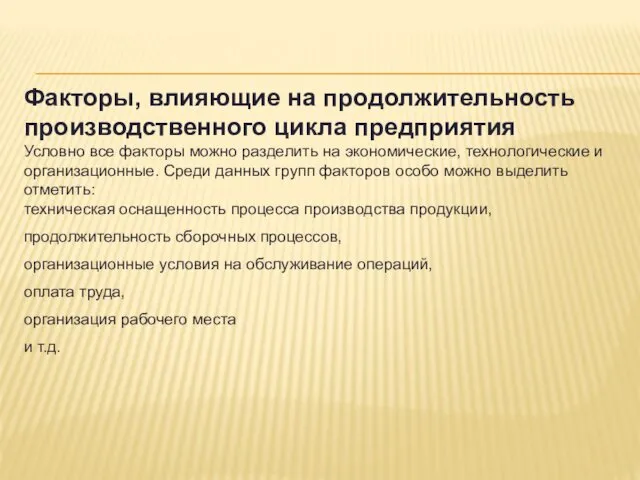

- 12. Факторы, влияющие на продолжительность производственного цикла предприятия Условно все факторы можно разделить на экономические, технологические и

- 13. Продолжительность финансового цикла Продолжительность финансового цикла (аналог: цикл денежного оборота) – показывает длительность периода движения денежных

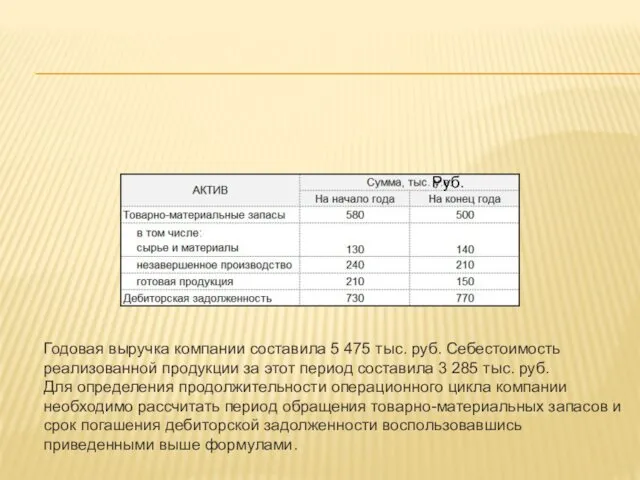

- 16. Руб. Годовая выручка компании составила 5 475 тыс. руб. Себестоимость реализованной продукции за этот период составила

- 17. Годовая выручка компании составила 5 475 тыс. руб. Себестоимость реализованной продукции за этот период составила 3

- 18. Таким образом, продолжительность операционного цикла компании составит 110 дней. Проверим наши расчеты воспользовавшись расширенной формулой.

- 19. Следовательно, продолжительность производственного цикла составляет 60 дней, а операционного 110 дней, что подтверждает правильность предыдущих расчетов.

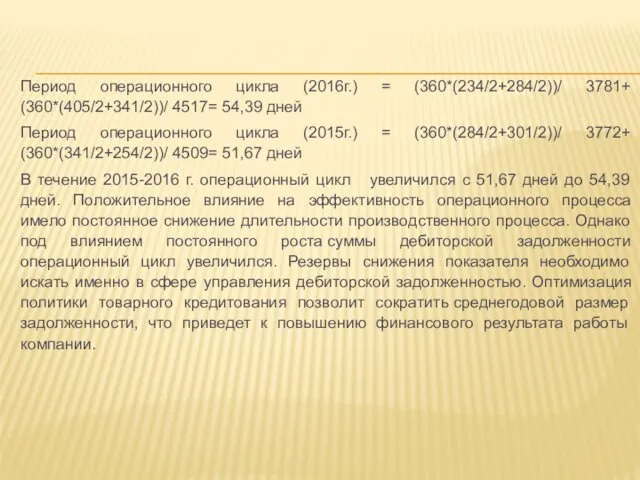

- 21. Период операционного цикла (2016г.) = (360*(234/2+284/2))/ 3781+ (360*(405/2+341/2))/ 4517= 54,39 дней Период операционного цикла (2015г.) =

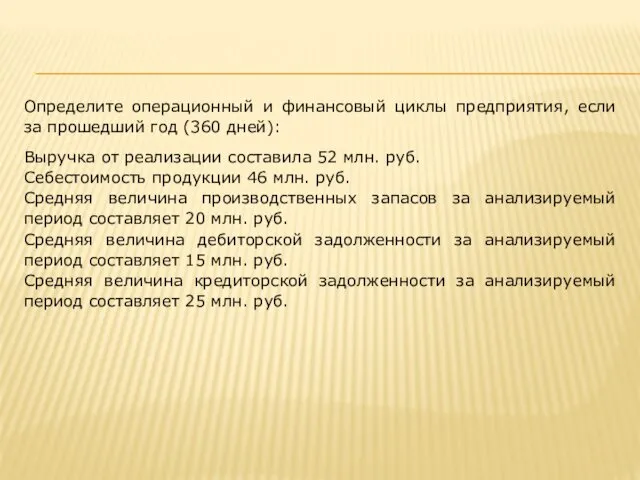

- 22. Определите операционный и финансовый циклы предприятия, если за прошедший год (360 дней): Выручка от реализации составила

- 23. Коэффициент оборачиваемости производственных запасов рассчитывается как отношение себестоимости продукции (С) к средней величине производственных запасов за

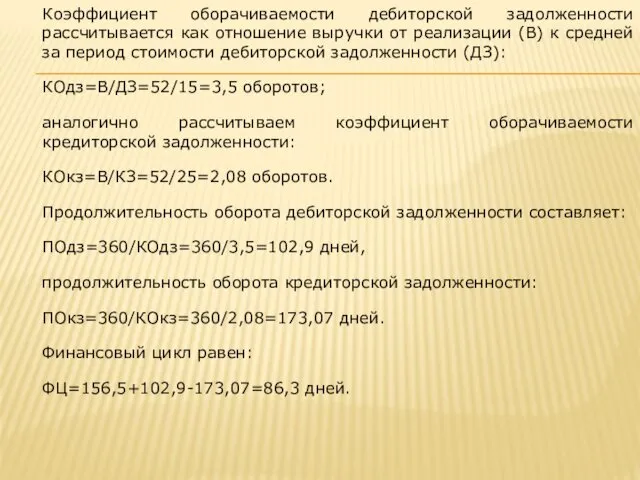

- 24. Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от реализации (В) к средней за период стоимости

- 25. ОЦ=ПЦ+ПОдз=156,5+102,9=259,4 дней.

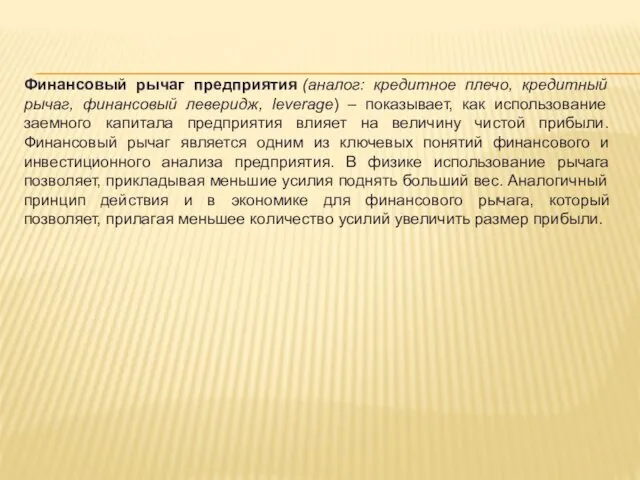

- 26. Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает, как использование заемного

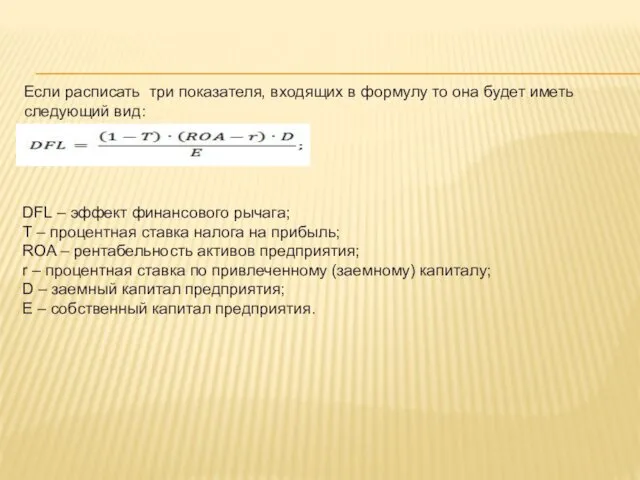

- 28. Если расписать три показателя, входящих в формулу то она будет иметь следующий вид: DFL – эффект

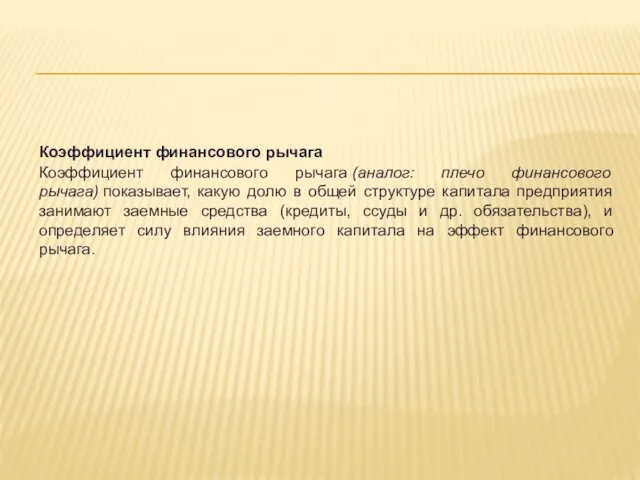

- 30. Коэффициент финансового рычага Коэффициент финансового рычага (аналог: плечо финансового рычага) показывает, какую долю в общей структуре

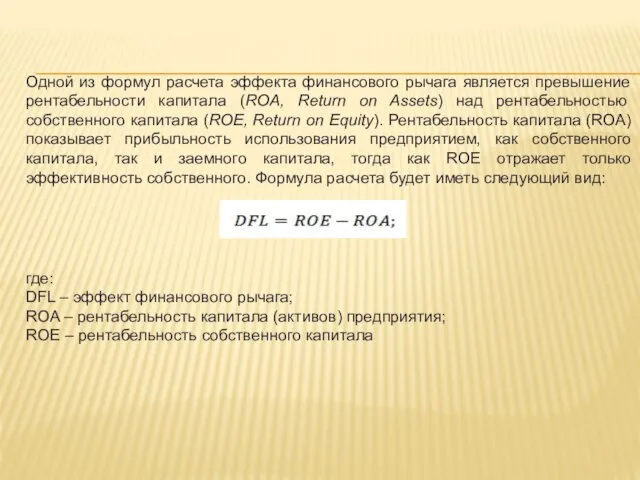

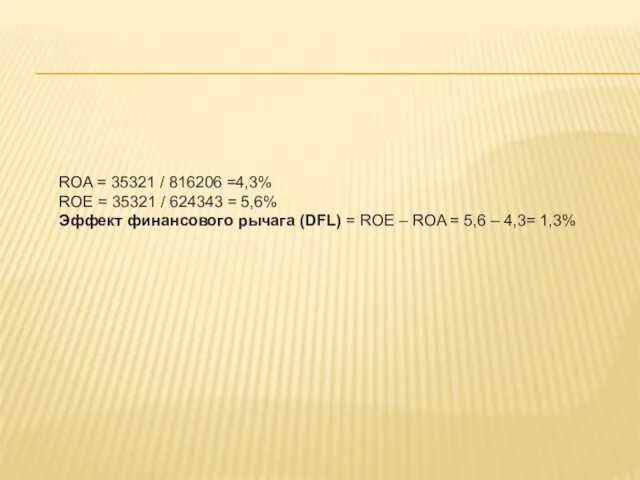

- 31. Одной из формул расчета эффекта финансового рычага является превышение рентабельности капитала (ROA, Return on Assets) над

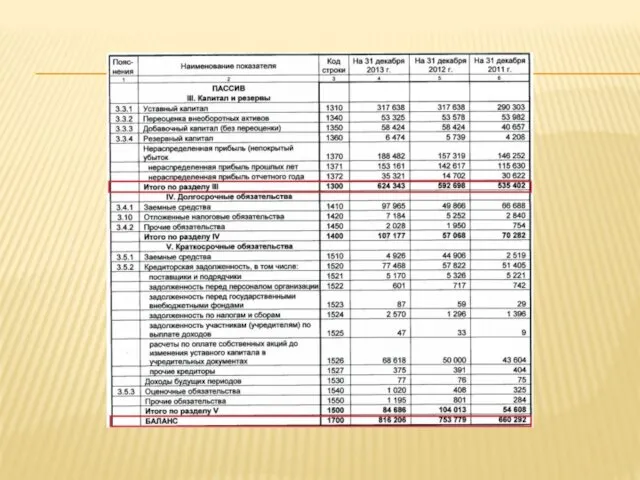

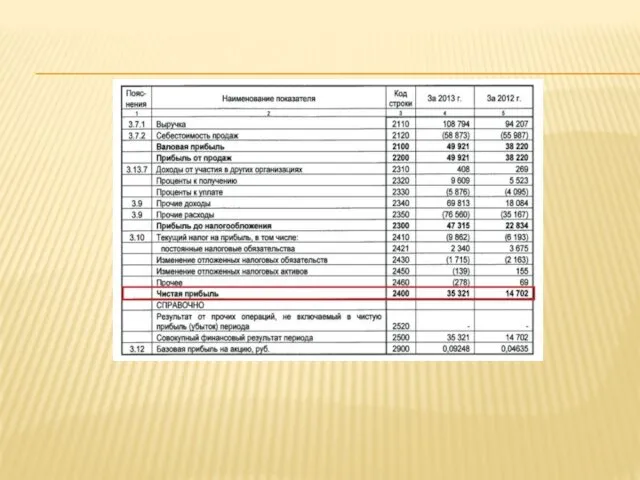

- 32. Расчет коэффициента рентабельности активов (ROA) по балансу Расчет коэффициента рентабельности собственного капитала (ROE) по балансу

- 35. ROA = 35321 / 816206 =4,3% ROE = 35321 / 624343 = 5,6% Эффект финансового рычага

- 37. Предприятие А. Эффект финансового левериджа отсутствует, так как предприятие не использует заемный капитал. Предприятие Б. Эффект

- 38. Факторное влияние На величину выручки и прибыли влияет множество внутренних и внешних факторов. Основные из них:

- 39. Формула для расчета рентабельности продаж имеет вид: Рпр = Прибыль / Выручка х 100% = (Выручка

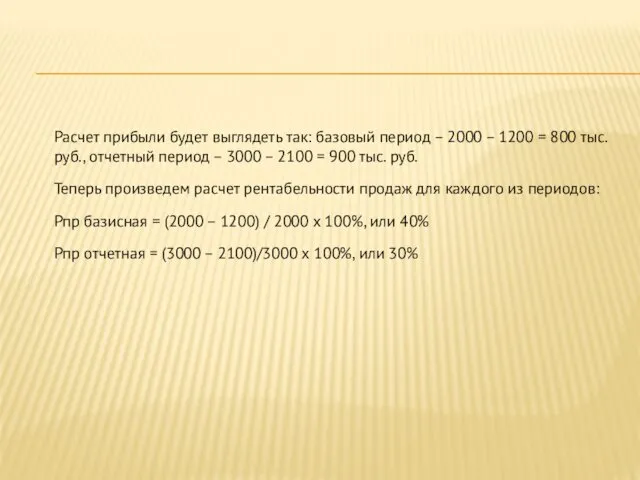

- 40. Расчет прибыли будет выглядеть так: базовый период – 2000 – 1200 = 800 тыс. руб., отчетный

- 41. Для этого необходимо воспользоваться способом цепных подстановок: Р выручка = (3000 – 1200) / 3000 х

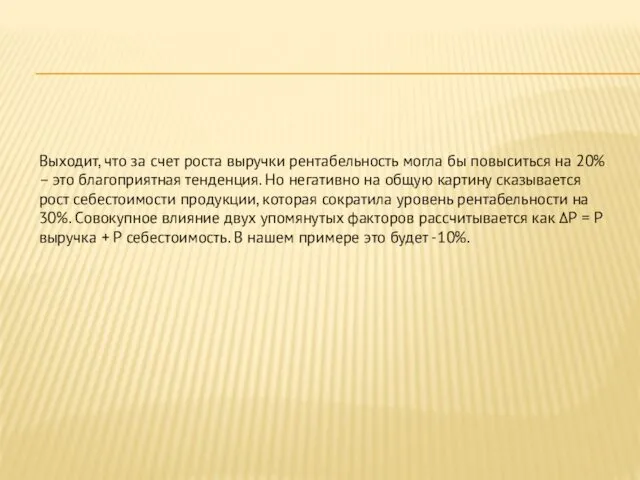

- 42. Выходит, что за счет роста выручки рентабельность могла бы повыситься на 20% – это благоприятная тенденция.

- 50. Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и

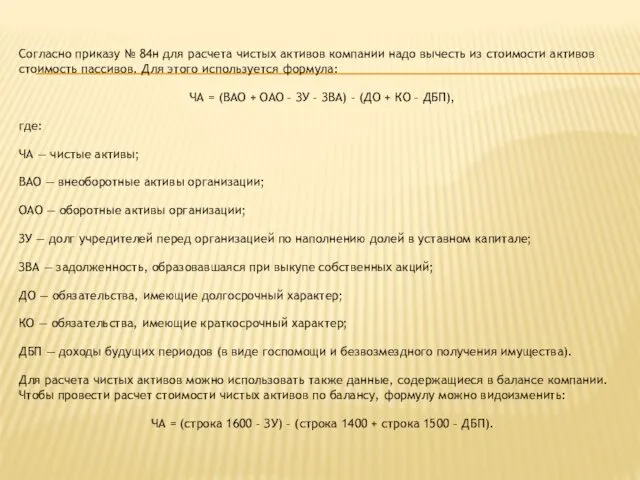

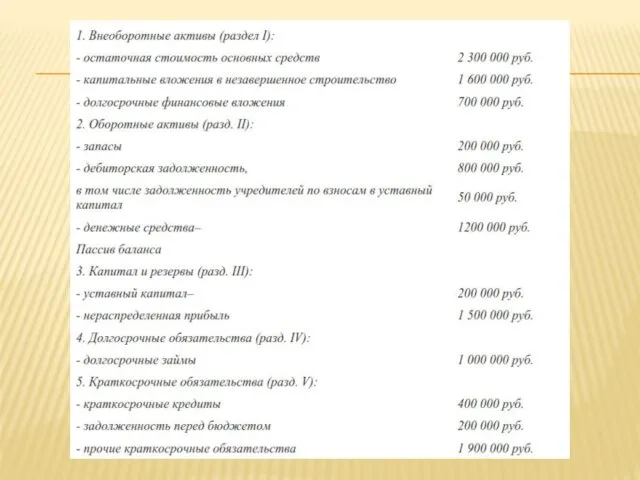

- 51. Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов.

- 56. Анализ деловой активности и экономической эффективности предприятия Деловая активность предприятия в финансовом аспекте проявляется, прежде всего,

- 58. Анализ деловой активности предприятия можно провести по следующим показателям: 1) качественные показатели, 2) количественные показатели.

- 59. К качественным показателям относятся: рынок сбыта, а именно его объемы, ежегодные темпы расширения; объем продукции, предназначенной

- 60. Количественная оценка включает в себя анализ по двум направлениям: 1) абсолютные показатели, 2) относительные показатели. Абсолютные

- 61. Оптимальное соотношение между вышеуказанными показателями можно выразить следующей записью: Темп прироста чистой прибыли ? Темп прироста

- 62. Темп прироста чистой прибыли> Темп прироста приходящих денежных средств от реализации продукции> Темп прироста стоимости активов>100%

- 63. Даже в деятельности самых развитых и стабильных предприятий темп прироста стоимости активов часто превышает темп прироста

- 64. Общие относительные показатели разделяются на две группы: 1) Коэффициент, характеризующий скорость оборота активов. В общем случае

- 65. Рентабельность – это показатель, который выражается в относительных величинах и показывает доходность бизнеса, выраженную в процентах.

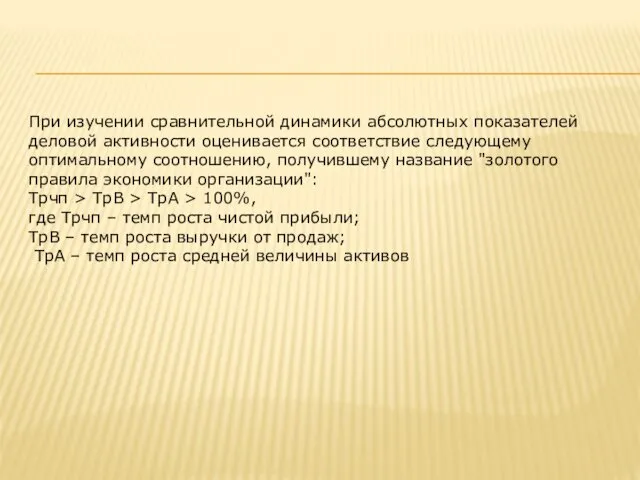

- 66. При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название "золотого

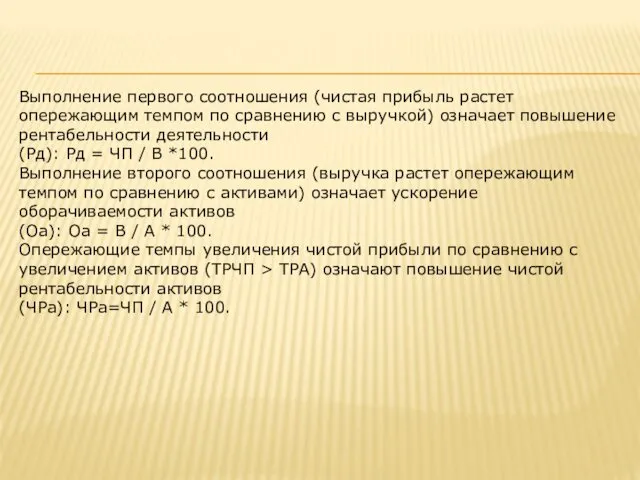

- 67. Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности

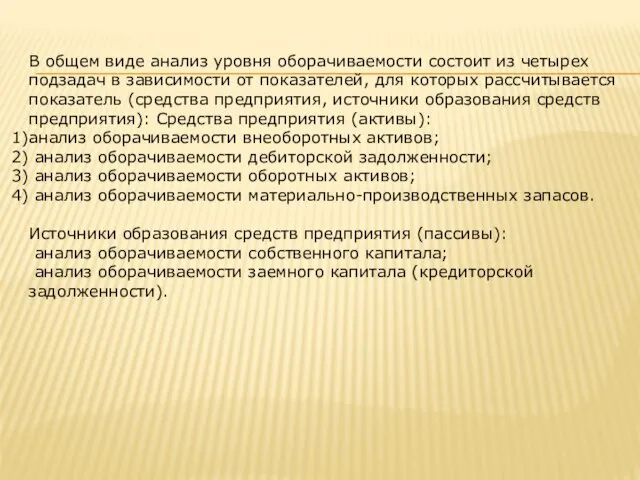

- 68. В общем виде анализ уровня оборачиваемости состоит из четырех подзадач в зависимости от показателей, для которых

- 69. 1) Коэффициент трансформации (оборачиваемость активов предприятия) 2) Коэффициент оборачиваемости дебиторской задолженности предприятия вычисляется по формуле: 3)

- 70. 4) Коэффициент оборачиваемости кредиторской задолженности предприятия 5) Длительность оборачиваемости кредиторской задолженности предприятия 6) Коэффициент оборачиваемости материальных

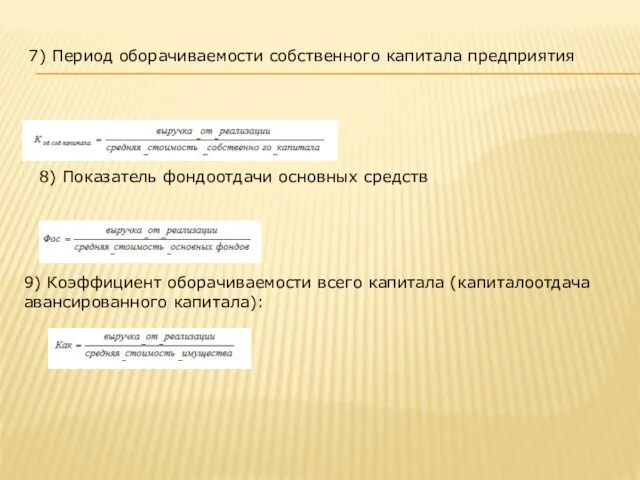

- 71. 7) Период оборачиваемости собственного капитала предприятия 8) Показатель фондоотдачи основных средств 9) Коэффициент оборачиваемости всего капитала

- 72. Необходимо сказать о тех факторах, которые оказывают ключевое влияние на формирование финансовой политики предприятия, а в

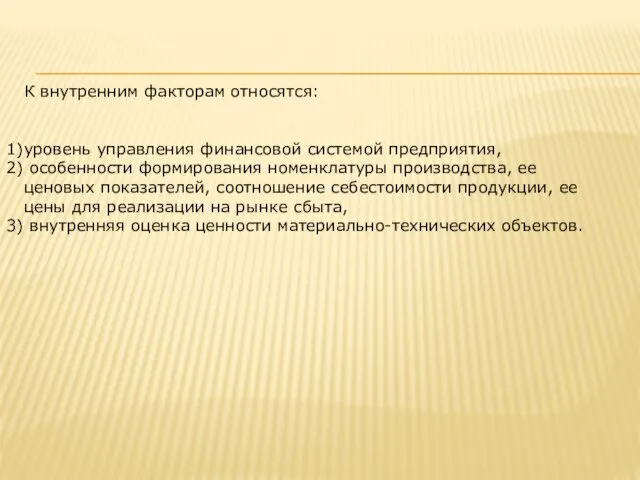

- 73. К внутренним факторам относятся: уровень управления финансовой системой предприятия, особенности формирования номенклатуры производства, ее ценовых показателей,

- 76. Основные направления повышения деловой активности предприятия: ускорение оборачиваемости капитала предприятия; экономия оборотных средств; обоснованный выбор стратегии

- 77. Основные пути ускорения оборачиваемости капитала: сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейшей механизации

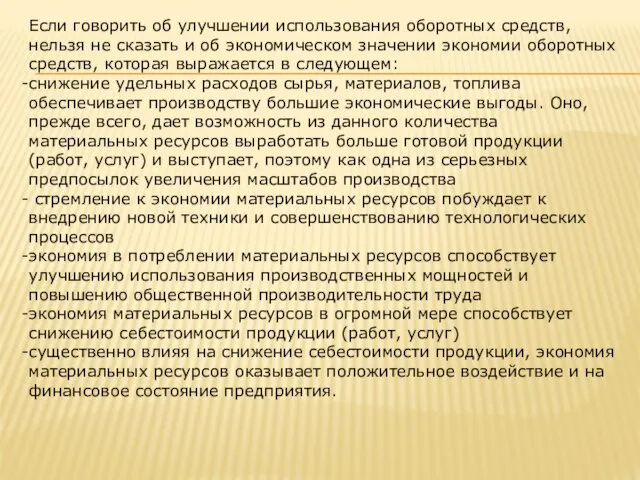

- 78. Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных

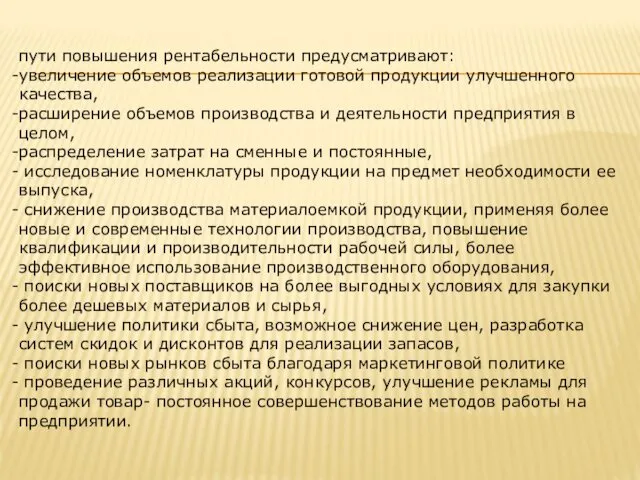

- 79. пути повышения рентабельности предусматривают: увеличение объемов реализации готовой продукции улучшенного качества, расширение объемов производства и деятельности

- 80. Спасибо за внимание!

- 81. Спасибо за внимание!

- 83. Скачать презентацию

Продолжительность операционного цикла – период времени от момента покупки сырья и материалов

Продолжительность операционного цикла – период времени от момента покупки сырья и материалов

Формула расчета продолжительности операционного цикла

Для оценки времени одного оборота сырья и

Формула расчета продолжительности операционного цикла

Для оценки времени одного оборота сырья и

Коэффициент оборачиваемости дебиторской задолженности рассчитывается как

отношение выручки от реализации продукции

Коэффициент оборачиваемости дебиторской задолженности рассчитывается как

отношение выручки от реализации продукции

Взаимосвязь операционного цикла с производственным и финансовым циклом

Весь операционный цикл производства

Взаимосвязь операционного цикла с производственным и финансовым циклом

Весь операционный цикл производства

взаимосвязь между операционным, производственным и финансовым циклом

взаимосвязь между операционным, производственным и финансовым циклом

Способы сокращения операционного цикла

1 группа. Сокращение периода оборота сырья и материалов

Способы сокращения операционного цикла

1 группа. Сокращение периода оборота сырья и материалов

Производственный цикл на предприятии – это период полного оборота оборотных активов, используемых

Производственный цикл на предприятии – это период полного оборота оборотных активов, используемых

Формула расчета продолжительности производственного цикла по балансу

Продолжительность производственного цикла предприятия можно

Формула расчета продолжительности производственного цикла по балансу

Продолжительность производственного цикла предприятия можно

Период оборота запасов

Вторая составляющая формулы расчета продолжительности производственного цикла — период

Период оборота запасов

Вторая составляющая формулы расчета продолжительности производственного цикла — период

Факторы, влияющие на продолжительность производственного цикла предприятия

Условно все факторы можно разделить

Факторы, влияющие на продолжительность производственного цикла предприятия

Условно все факторы можно разделить

Продолжительность финансового цикла

Продолжительность финансового цикла (аналог: цикл денежного оборота) –

показывает длительность

Продолжительность финансового цикла

Продолжительность финансового цикла (аналог: цикл денежного оборота) –

показывает длительность

Руб.

Годовая выручка компании составила 5 475 тыс. руб. Себестоимость реализованной продукции

Руб.

Годовая выручка компании составила 5 475 тыс. руб. Себестоимость реализованной продукции

Годовая выручка компании составила 5 475 тыс. руб. Себестоимость реализованной продукции

Годовая выручка компании составила 5 475 тыс. руб. Себестоимость реализованной продукции

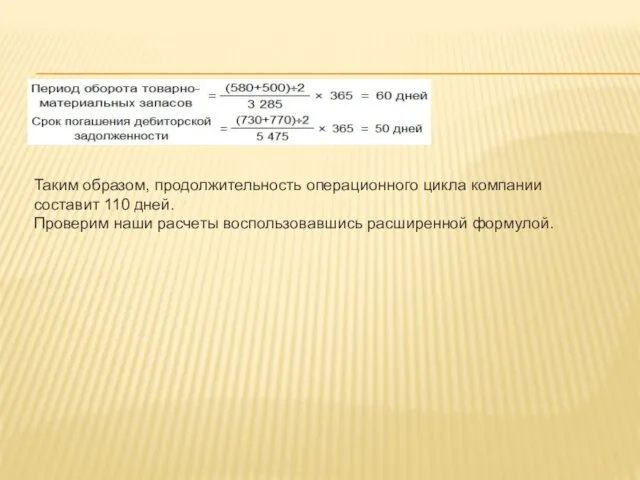

Таким образом, продолжительность операционного цикла компании составит 110 дней.

Проверим наши расчеты

Таким образом, продолжительность операционного цикла компании составит 110 дней.

Проверим наши расчеты

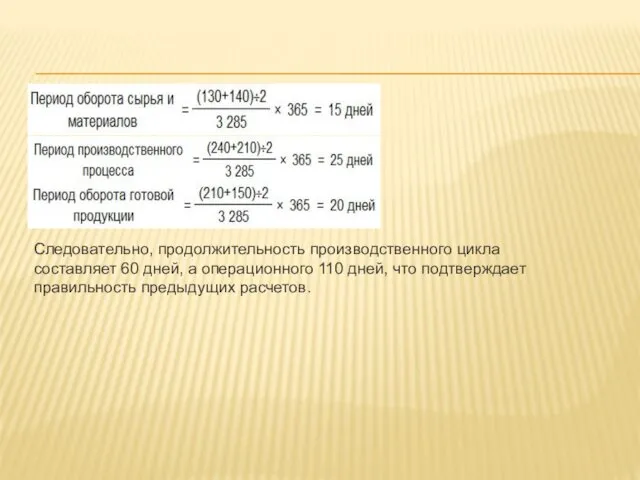

Следовательно, продолжительность производственного цикла составляет 60 дней, а операционного 110 дней,

Следовательно, продолжительность производственного цикла составляет 60 дней, а операционного 110 дней,

Период операционного цикла (2016г.) = (360*(234/2+284/2))/ 3781+ (360*(405/2+341/2))/ 4517= 54,39 дней

Период

Период операционного цикла (2016г.) = (360*(234/2+284/2))/ 3781+ (360*(405/2+341/2))/ 4517= 54,39 дней

Период

Определите операционный и финансовый циклы предприятия, если за прошедший год (360

Определите операционный и финансовый циклы предприятия, если за прошедший год (360

Коэффициент оборачиваемости производственных запасов рассчитывается как отношение себестоимости продукции (С) к

Коэффициент оборачиваемости производственных запасов рассчитывается как отношение себестоимости продукции (С) к

Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от реализации (В)

Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от реализации (В)

ОЦ=ПЦ+ПОдз=156,5+102,9=259,4 дней.

ОЦ=ПЦ+ПОдз=156,5+102,9=259,4 дней.

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает,

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает,

Если расписать три показателя, входящих в формулу то она будет иметь

Если расписать три показателя, входящих в формулу то она будет иметь

Коэффициент финансового рычага

Коэффициент финансового рычага (аналог: плечо финансового рычага) показывает, какую долю в

Коэффициент финансового рычага

Коэффициент финансового рычага (аналог: плечо финансового рычага) показывает, какую долю в

Одной из формул расчета эффекта финансового рычага является превышение рентабельности капитала

Одной из формул расчета эффекта финансового рычага является превышение рентабельности капитала

Расчет коэффициента рентабельности активов (ROA) по балансу

Расчет коэффициента рентабельности собственного капитала

Расчет коэффициента рентабельности активов (ROA) по балансу

Расчет коэффициента рентабельности собственного капитала

ROA = 35321 / 816206 =4,3%

ROE = 35321 / 624343 =

ROA = 35321 / 816206 =4,3%

ROE = 35321 / 624343 =

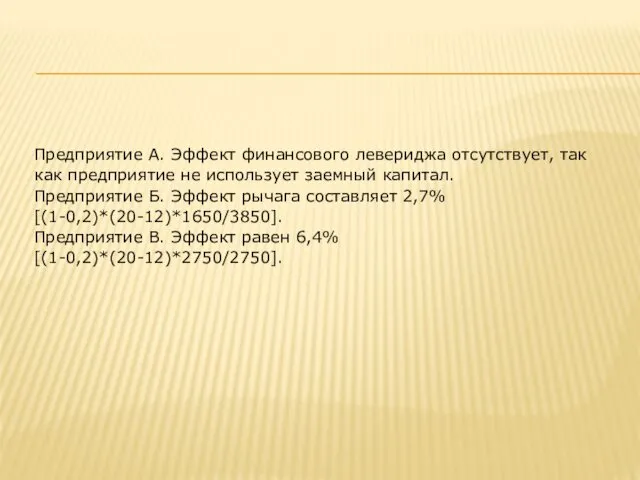

Предприятие А. Эффект финансового левериджа отсутствует, так как предприятие не использует

Предприятие А. Эффект финансового левериджа отсутствует, так как предприятие не использует

Факторное влияние

На величину выручки и прибыли влияет множество внутренних и внешних

Факторное влияние

На величину выручки и прибыли влияет множество внутренних и внешних

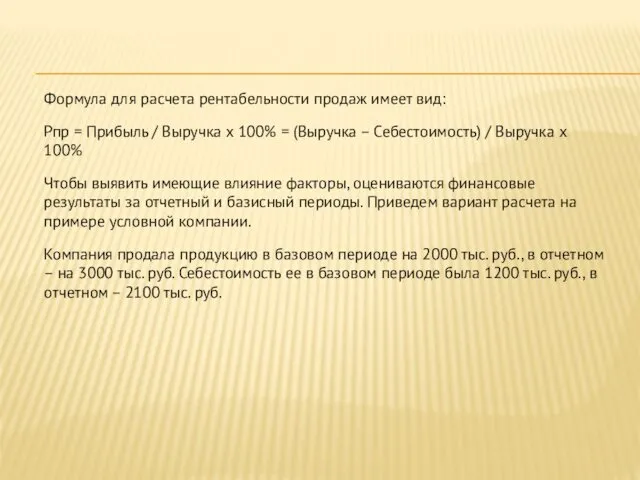

Формула для расчета рентабельности продаж имеет вид:

Рпр = Прибыль / Выручка

Формула для расчета рентабельности продаж имеет вид:

Рпр = Прибыль / Выручка

Расчет прибыли будет выглядеть так: базовый период – 2000 – 1200

Расчет прибыли будет выглядеть так: базовый период – 2000 – 1200

Для этого необходимо воспользоваться способом цепных подстановок:

Р выручка = (3000 –

Для этого необходимо воспользоваться способом цепных подстановок:

Р выручка = (3000 –

Выходит, что за счет роста выручки рентабельность могла бы повыситься на

Выходит, что за счет роста выручки рентабельность могла бы повыситься на

Величина чистых активов представляет собой разницу между стоимостью всех средств организации

Величина чистых активов представляет собой разницу между стоимостью всех средств организации

Согласно приказу № 84н для расчета чистых активов компании надо вычесть

Согласно приказу № 84н для расчета чистых активов компании надо вычесть

Анализ деловой активности и экономической эффективности предприятия

Деловая активность предприятия в финансовом

Анализ деловой активности и экономической эффективности предприятия

Деловая активность предприятия в финансовом

Анализ деловой активности предприятия можно провести по следующим показателям:

1) качественные

Анализ деловой активности предприятия можно провести по следующим показателям:

1) качественные

К качественным показателям относятся:

рынок сбыта, а именно его объемы, ежегодные

К качественным показателям относятся:

рынок сбыта, а именно его объемы, ежегодные

Количественная оценка включает в себя анализ по двум направлениям:

1) абсолютные

Количественная оценка включает в себя анализ по двум направлениям:

1) абсолютные

Оптимальное соотношение между вышеуказанными показателями можно выразить следующей записью:

Темп прироста чистой

Оптимальное соотношение между вышеуказанными показателями можно выразить следующей записью: Темп прироста чистой

Темп прироста чистой прибыли> Темп прироста приходящих денежных средств от реализации

Темп прироста чистой прибыли> Темп прироста приходящих денежных средств от реализации

Даже в деятельности самых развитых и стабильных предприятий темп прироста стоимости

Даже в деятельности самых развитых и стабильных предприятий темп прироста стоимости

Общие относительные показатели разделяются на две группы:

1) Коэффициент, характеризующий скорость

Общие относительные показатели разделяются на две группы:

1) Коэффициент, характеризующий скорость

Рентабельность – это показатель, который выражается в относительных величинах и показывает

Рентабельность – это показатель, который выражается в относительных величинах и показывает

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с

В общем виде анализ уровня оборачиваемости состоит из четырех подзадач в

В общем виде анализ уровня оборачиваемости состоит из четырех подзадач в

1) Коэффициент трансформации (оборачиваемость активов предприятия)

2) Коэффициент оборачиваемости дебиторской задолженности предприятия

1) Коэффициент трансформации (оборачиваемость активов предприятия)

2) Коэффициент оборачиваемости дебиторской задолженности предприятия

4) Коэффициент оборачиваемости кредиторской задолженности предприятия

5) Длительность оборачиваемости кредиторской задолженности

4) Коэффициент оборачиваемости кредиторской задолженности предприятия

5) Длительность оборачиваемости кредиторской задолженности

7) Период оборачиваемости собственного капитала предприятия

8) Показатель фондоотдачи основных средств

9) Коэффициент

7) Период оборачиваемости собственного капитала предприятия

8) Показатель фондоотдачи основных средств

9) Коэффициент

Необходимо сказать о тех факторах, которые оказывают ключевое влияние на формирование

Необходимо сказать о тех факторах, которые оказывают ключевое влияние на формирование

К внутренним факторам относятся:

уровень управления финансовой системой предприятия,

особенности формирования

К внутренним факторам относятся:

уровень управления финансовой системой предприятия,

особенности формирования

Основные направления повышения деловой активности предприятия:

ускорение оборачиваемости капитала предприятия;

экономия

Основные направления повышения деловой активности предприятия:

ускорение оборачиваемости капитала предприятия;

экономия

Основные пути ускорения оборачиваемости капитала:

сокращение продолжительности производственного цикла за счет

Основные пути ускорения оборачиваемости капитала:

сокращение продолжительности производственного цикла за счет

Если говорить об улучшении использования оборотных средств, нельзя не сказать и

Если говорить об улучшении использования оборотных средств, нельзя не сказать и

пути повышения рентабельности предусматривают:

увеличение объемов реализации готовой продукции улучшенного качества,

пути повышения рентабельности предусматривают:

увеличение объемов реализации готовой продукции улучшенного качества,

Спасибо за внимание!

Спасибо за внимание!

Спасибо за внимание!

Спасибо за внимание!

Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Задачи к ГИА по дисциплине Аудит

Задачи к ГИА по дисциплине Аудит Инвестиции

Инвестиции Современные финансовые мошенничества

Современные финансовые мошенничества Роль пенсионных фондов и страховых компаний в обеспечении кредитно-денежной политики

Роль пенсионных фондов и страховых компаний в обеспечении кредитно-денежной политики Общественные расходы. Общественное страхование

Общественные расходы. Общественное страхование Акции. Облигации

Акции. Облигации Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Анализ товарооборота и товарных запасов предприятий торговли и общественного питания

Анализ товарооборота и товарных запасов предприятий торговли и общественного питания Видаткова частина бюджету України

Видаткова частина бюджету України Финансовый менеджмент

Финансовый менеджмент Credit rating

Credit rating Luxor Mining Pool

Luxor Mining Pool Основные фонды сельскохозяйственного предприятия

Основные фонды сельскохозяйственного предприятия Идентификация клиентов в целях ПОД/ФТ/ФРОМУ и оценка уровня риска

Идентификация клиентов в целях ПОД/ФТ/ФРОМУ и оценка уровня риска Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Неустойка и ее виды

Неустойка и ее виды Venture capital

Venture capital Имущественная основа предпринимательской деятельности

Имущественная основа предпринимательской деятельности Квалификационная работа: Развитие рынка ценных бумаг

Квалификационная работа: Развитие рынка ценных бумаг Автоматизация банковской деятельности. Лекция 5

Автоматизация банковской деятельности. Лекция 5 Финансовый менеджмент

Финансовый менеджмент Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации

Состав собственного капитала и особенности формирования собственных финансовых ресурсов корпорации Введение в банковское дело

Введение в банковское дело Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Сельская ипотека для работников корпоративных компаний

Сельская ипотека для работников корпоративных компаний Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+