- Введение в банковское дело

Содержание

- 2. Банки и финансовые рынки

- 3. Роль финансовых рынков в экономике Финансовые рынки выполняют функцию перераспределения ресурсов от экономических агентов с избытком

- 4. Косвенное и прямое финансирование (1) розничный депозит (2) корпоративный кредит (3) предприятие покупает государственные облигации в

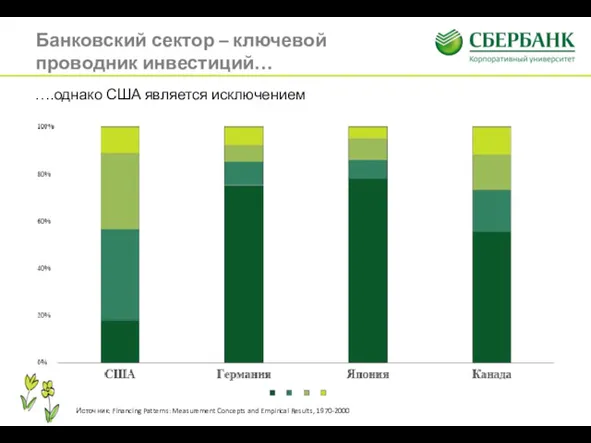

- 5. Банковский сектор – ключевой проводник инвестиций… ….однако США является исключением Источник: Financing Patterns: Measurement Concepts and

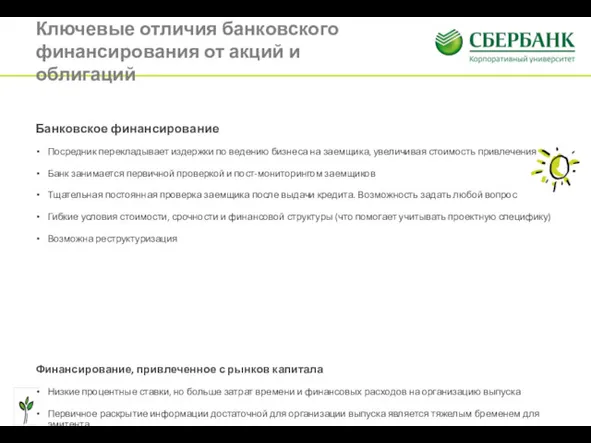

- 6. Ключевые отличия банковского финансирования от акций и облигаций Банковское финансирование Посредник перекладывает издержки по ведению бизнеса

- 7. Возможно ли эффективное перераспределение капитала без финансовых посредников?

- 8. Почему возникает необходимость в финансовых посредниках? Уменьшение проблемы ассиметричной информации, неизбежно возникающей при кредитовании/инвестировании. Проблема возникает

- 9. Какие услуги предоставляет финансовый посредник?

- 10. Финансовые посредники Две ключевых функции финансовых посредников Брокерского типа – сведение вместе поставщиков и потребителей капитала

- 11. Среда функционирования банков

- 12. Среда функционирования банков Институциональные инвесторы Аудиторы Гарантирование депозитов Надзор Регулирование Лицензирование Розничные депозиты Заверение отчетности МСФО

- 13. Как участники системы помогают бороться с проблемами ассиметричной информации? ЦБ – ключевой участник процесса: Лицензирование –

- 14. Как зарабатывает банк? Что является ресурсной базой?

- 15. Как зарабатывает банк Ключевые функции банка определяют его возможность зарабатывать: трансформация активов Чистый процентный доход Трансформация

- 16. Как зарабатывает банк Брокерская функция банка определяет его возможность зарабатывать на комиссиях Комиссионный доход представляет из

- 17. Банки: Инвестиционный vs. Коммерческий Ключевые ресурсы Клиентская база + Капитал Основные операции Привлечение депозитов и кредитование

- 18. Банки бывают разными Инвестиционные банки Все похожи друг на друга (в силу оппортунистической модели ведения бизнеса)

- 19. Банки бывают разными Отраслевые ГосБанки Роль в развитии отрасли важнее чем коммерческий успех Риск-менеджмент и качество

- 20. Банки бывают разными Хорошие «кэптивные» банки Фокус на помощи группе в достижении целей. В случае МБР-Банка

- 21. Банки бывают разными Большие универсальные банки Обширная корпоративная клиентская база Зарплатные клиенты Широкая сеть отделений Значительный

- 22. В чем преимущества и недостатки смешанной модели – совместного корпоративного и инвестиционного банка (CIB)?

- 23. Чем хороша комбинация CIB? В чем ее недостатки? Сильные стороны Большой баланс и капитал, что позволяет

- 24. Какие виды рисков принимает на себя коммерческий банк?

- 25. Основные виды рисков банка Банковское дело – бизнес по управлению рисками и определению адекватной компенсации за

- 26. Кредитный риск Источник риска Невыполнение обязательств заемщиков по погашению кредитов Способы минимизации Выдача кредитов большому числу

- 27. Как банк может скрывать кредитный риск в отчетности?

- 28. Как банк может скрыть кредитный риск в отчетности? Пролонгация потенциально проблемного кредита Один из наиболее популярных

- 29. Валютный риск Источник риска Несовпадение стоимости активов банка, выраженных в иностранной валюте со стоимостью его обязательств

- 30. Почему банки, которые активно занимают в валюте, не закрывают валютный полностью за счет выдачи валютных кредитов?

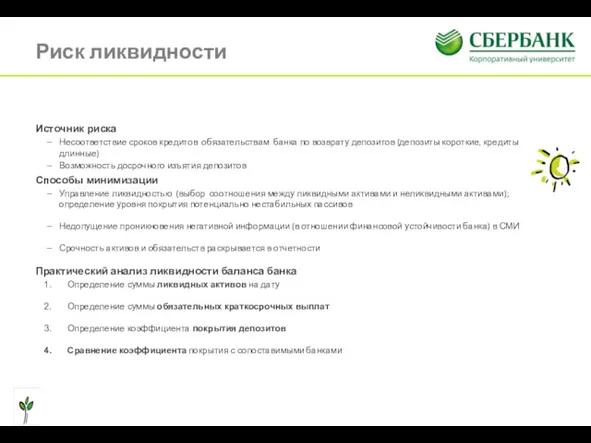

- 31. Риск ликвидности Источник риска Несоответствие сроков кредитов обязательствам банка по возврату депозитов (депозиты короткие, кредиты длинные)

- 32. Кейс: анализ ликвидности Сбербанка

- 33. Кейс: Анализ ликвидности (1) 1. Определение суммы ликвидных активов на дату Примечание 32 отчетности (Управление финансовыми

- 34. Кейс: Анализ ликвидности (2) (1) (2)

- 35. Кейс: Анализ ликвидности (3)

- 36. Кейс: Анализ ликвидности (4) 2. Определение суммы краткосрочных выплат (стр. 100 отчетности) Итого: краткосрочные обязательные погашения

- 37. Кейс: Анализ ликвидности (4)

- 38. Банковские кризисы

- 39. Основные банковские кризисы в 20-м веке 1929 1986 1997 1999 2004 2007 2008 Самый тяжелый систематический

- 40. Фазы кризиса: развитые рынки Механика банковских кризисов на развитых рынках во многом схожа с динамикой кризисов

- 41. Фазы кризиса: развитые рынки (прод.) 2. Банковский кризис («эффект домино») Высокие кредитные потери и недостаток качественных

- 42. Фазы кризиса: развитые рынки (прод.) 3. Дефляция Банковский кризис может привести к дефляции, что будет означать

- 43. Ипотечный кризис 2007-2009

- 44. Ипотечный кризис: причины и поводы Финансовые инновации на ипотечном рынке До 2000 только качественные заемщики получали

- 45. Ипотечный кризис: причины и поводы Сложные структурные продукты производные CDO были очень сложными в оценке Повальное

- 46. Ипотечный кризис: последствия Рынок недвижимости Более чем 50% увеличение стоимости жилья в США в 2002-2006 Вторичный

- 47. Ипотечный кризис: последствия Более высокие дисконты и недостаток ликвидности привели к тому, что хедж-фонды были вынуждены

- 48. Почему капитал является основным ресурсом банка?

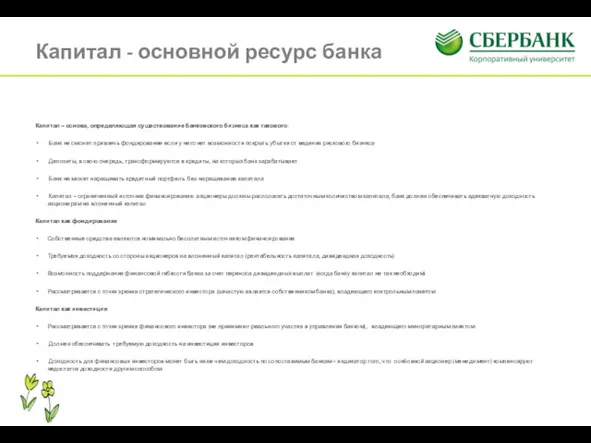

- 49. Капитал - основной ресурс банка Капитал – основа, определяющая существование банковского бизнеса как такового: Банк не

- 50. Почему балансовый (бухгалтерский) капитал не подходит для оценки «подушки безопасности»?

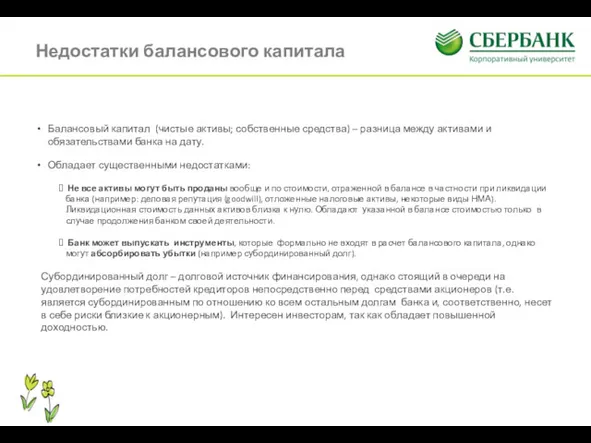

- 51. Недостатки балансового капитала Балансовый капитал (чистые активы; собственные средства) – разница между активами и обязательствами банка

- 52. Что же показывает способность банка абсорбировать убытки?

- 53. Регулятивный капитал Капитал 1-го уровня (основной капитал): + Уставный капитал + Эмиссионный доход + Нераспределенная прибыль

- 54. В чем недостатки регулятивного капитала?

- 55. Экономический капитал Основная функция капитала – покрытие возможных убытков от рисков, присущих банковской деятельности (кредитный, рыночный,

- 56. Введение в финансовую отчетность

- 57. Кто является основными пользователями финансовой отчетности?

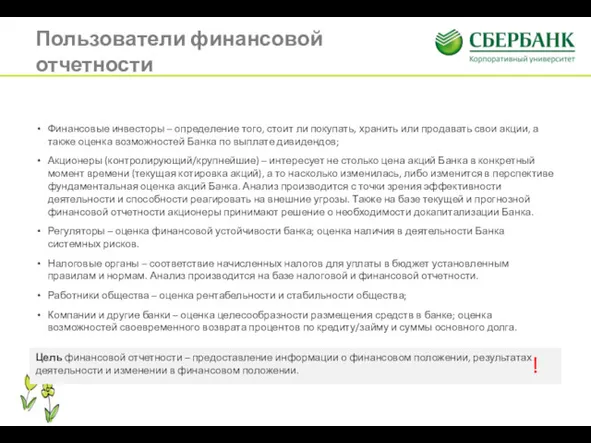

- 58. Пользователи финансовой отчетности Финансовые инвесторы – определение того, стоит ли покупать, хранить или продавать свои акции,

- 59. Какие существуют основные формы финансовой отчетности? В чем их суть?

- 60. Отчет о финансовом положении (Баланс) Баланс банка (Баланс) – отражает его финансовое положение на дату (обычно

- 61. Отчеты о результатах деятельности ОПУ (отчет о прибылях и убытках) экономические результаты деятельности банка за период,

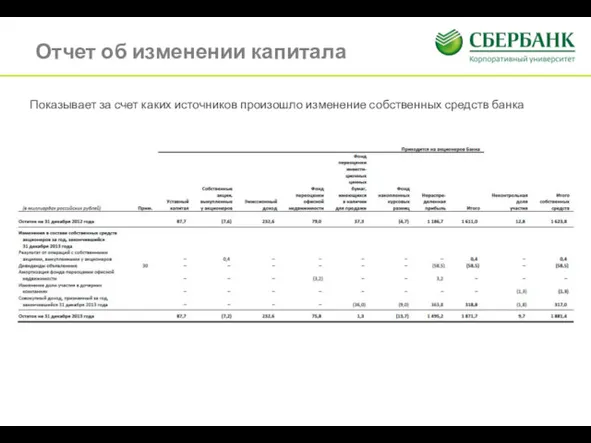

- 62. Отчет об изменении капитала Показывает за счет каких источников произошло изменение собственных средств банка

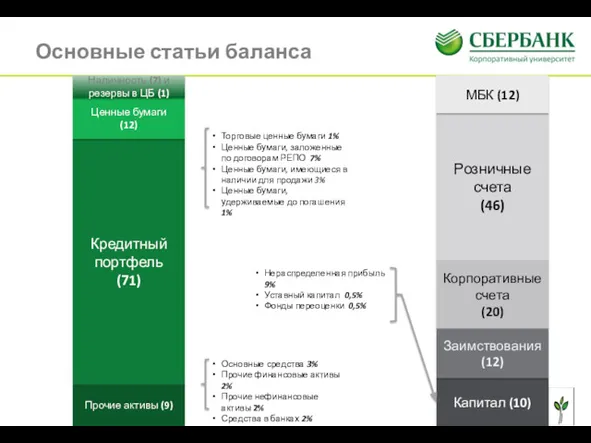

- 63. Основные статьи баланса Кредитный портфель (71) Ценные бумаги (12) Торговые ценные бумаги 1% Ценные бумаги, заложенные

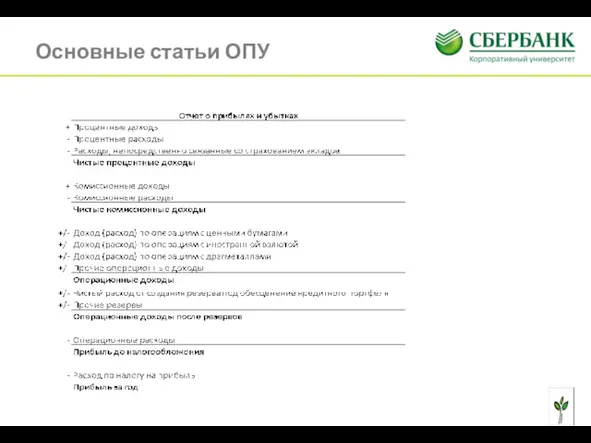

- 64. Основные статьи ОПУ

- 65. Взаимосвязь форм отчетности

- 66. Анализ деятельности банков

- 67. Какие основные шаги при анализе баланса и ОПУ?

- 68. Эффективность деятельности

- 69. Эффективность деятельности

- 70. Эффективность деятельности

- 71. Прибыльность и качество доходов

- 72. Достаточность капитала

- 73. Качество активов

- 74. Ликвидность и фондирование

- 76. Скачать презентацию

Банки и финансовые рынки

Банки и финансовые рынки

Роль финансовых рынков в экономике

Финансовые рынки выполняют функцию перераспределения ресурсов от

Роль финансовых рынков в экономике

Финансовые рынки выполняют функцию перераспределения ресурсов от

Косвенное и прямое финансирование

(1) розничный депозит

(2) корпоративный кредит

(3) предприятие покупает государственные облигации в качестве

Косвенное и прямое финансирование

(1) розничный депозит

(2) корпоративный кредит

(3) предприятие покупает государственные облигации в качестве

Банковский сектор – ключевой проводник инвестиций…

….однако США является исключением

Источник: Financing Patterns:

Банковский сектор – ключевой проводник инвестиций…

….однако США является исключением

Источник: Financing Patterns:

Ключевые отличия банковского финансирования от акций и облигаций

Банковское финансирование

Посредник перекладывает

Ключевые отличия банковского финансирования от акций и облигаций

Банковское финансирование

Посредник перекладывает

Возможно ли эффективное перераспределение капитала без финансовых посредников?

Возможно ли эффективное перераспределение капитала без финансовых посредников?

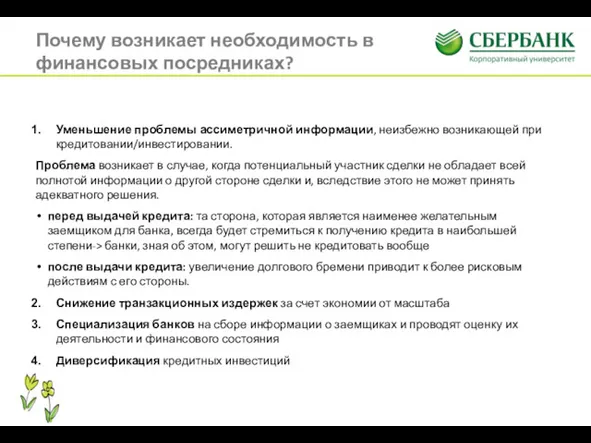

Почему возникает необходимость в финансовых посредниках?

Уменьшение проблемы ассиметричной информации, неизбежно

Почему возникает необходимость в финансовых посредниках?

Уменьшение проблемы ассиметричной информации, неизбежно

Какие услуги предоставляет финансовый посредник?

Какие услуги предоставляет финансовый посредник?

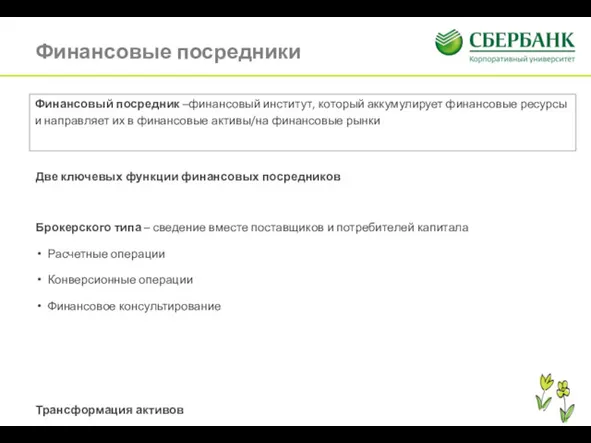

Финансовые посредники

Две ключевых функции финансовых посредников

Брокерского типа – сведение вместе поставщиков

Финансовые посредники

Две ключевых функции финансовых посредников

Брокерского типа – сведение вместе поставщиков

Среда функционирования банков

Среда функционирования банков

Среда функционирования банков

Институциональные инвесторы

Аудиторы

Гарантирование депозитов

Надзор

Регулирование

Лицензирование

Розничные депозиты

Заверение отчетности МСФО

Корп. депозиты и облигации

Среда функционирования банков

Институциональные инвесторы

Аудиторы

Гарантирование депозитов

Надзор

Регулирование

Лицензирование

Розничные депозиты

Заверение отчетности МСФО

Корп. депозиты и облигации

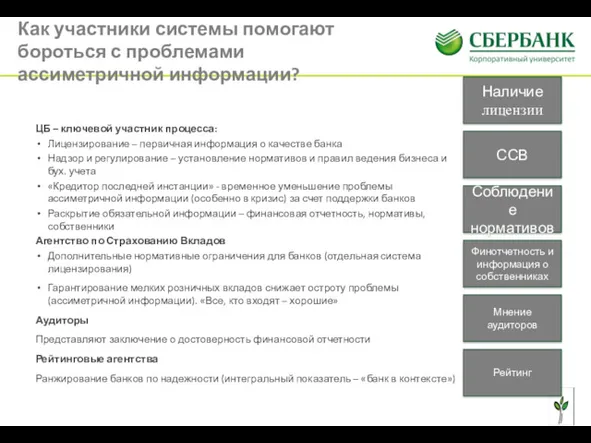

Как участники системы помогают бороться с проблемами ассиметричной информации?

ЦБ – ключевой

Как участники системы помогают бороться с проблемами ассиметричной информации?

ЦБ – ключевой

Как зарабатывает банк? Что является ресурсной базой?

Как зарабатывает банк? Что является ресурсной базой?

Как зарабатывает банк

Ключевые функции банка определяют его возможность зарабатывать: трансформация активов

Чистый

Как зарабатывает банк

Ключевые функции банка определяют его возможность зарабатывать: трансформация активов

Чистый

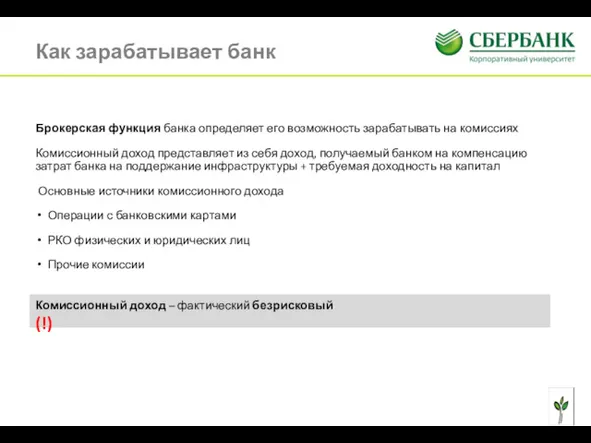

Как зарабатывает банк

Брокерская функция банка определяет его возможность зарабатывать на комиссиях

Комиссионный

Как зарабатывает банк

Брокерская функция банка определяет его возможность зарабатывать на комиссиях

Комиссионный

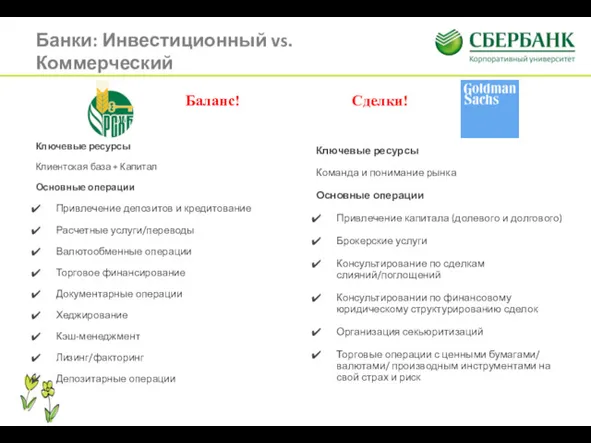

Банки: Инвестиционный vs. Коммерческий

Ключевые ресурсы

Клиентская база + Капитал

Основные операции

Привлечение депозитов

Банки: Инвестиционный vs. Коммерческий

Ключевые ресурсы

Клиентская база + Капитал

Основные операции

Привлечение депозитов

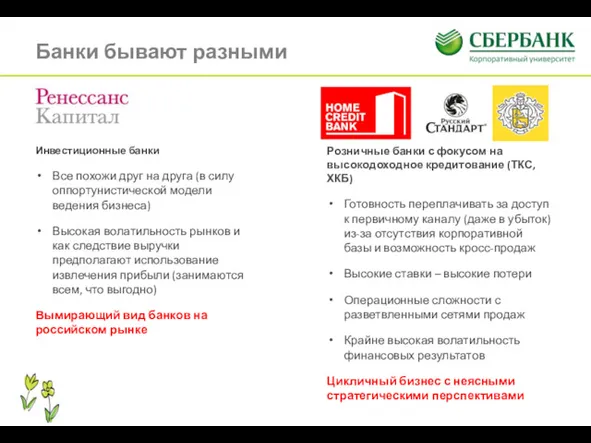

Банки бывают разными

Инвестиционные банки

Все похожи друг на друга (в силу оппортунистической

Банки бывают разными

Инвестиционные банки

Все похожи друг на друга (в силу оппортунистической

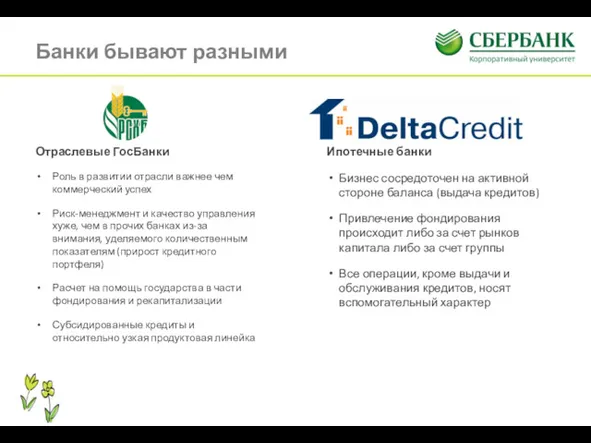

Банки бывают разными

Отраслевые ГосБанки

Роль в развитии отрасли важнее чем коммерческий успех

Риск-менеджмент

Банки бывают разными

Отраслевые ГосБанки

Роль в развитии отрасли важнее чем коммерческий успех

Риск-менеджмент

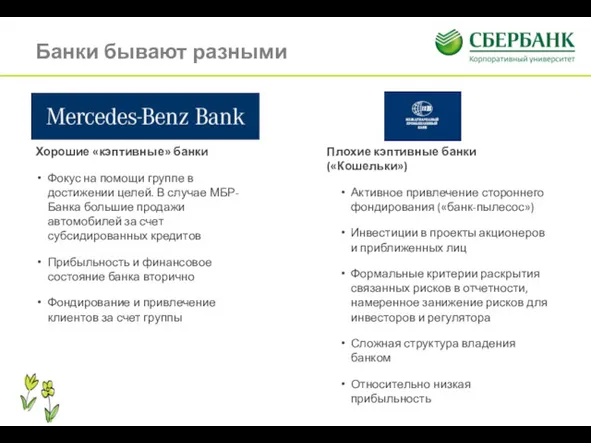

Банки бывают разными

Хорошие «кэптивные» банки

Фокус на помощи группе в достижении

Банки бывают разными

Хорошие «кэптивные» банки

Фокус на помощи группе в достижении

Банки бывают разными

Большие универсальные банки

Обширная корпоративная клиентская база

Зарплатные клиенты

Широкая сеть отделений

Значительный

Банки бывают разными

Большие универсальные банки

Обширная корпоративная клиентская база

Зарплатные клиенты

Широкая сеть отделений

Значительный

В чем преимущества и недостатки смешанной модели – совместного корпоративного и

В чем преимущества и недостатки смешанной модели – совместного корпоративного и

Чем хороша комбинация CIB? В чем ее недостатки?

Сильные стороны

Большой баланс и

Чем хороша комбинация CIB? В чем ее недостатки?

Сильные стороны

Большой баланс и

Какие виды рисков принимает на себя коммерческий банк?

Какие виды рисков принимает на себя коммерческий банк?

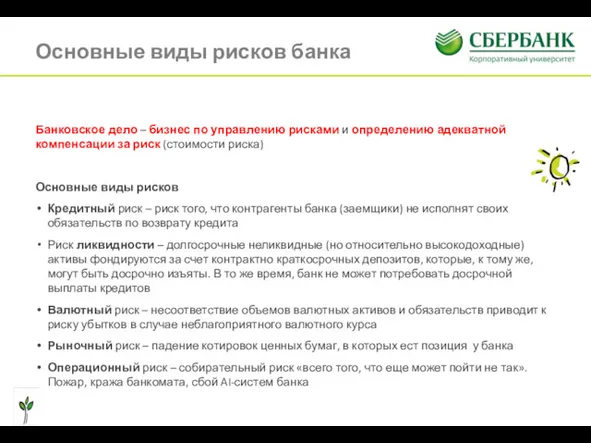

Основные виды рисков банка

Банковское дело – бизнес по управлению рисками и

Основные виды рисков банка

Банковское дело – бизнес по управлению рисками и

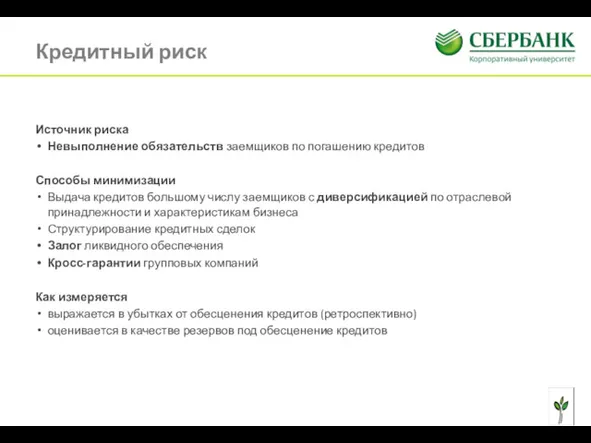

Кредитный риск

Источник риска

Невыполнение обязательств заемщиков по погашению кредитов

Способы минимизации

Выдача кредитов большому

Кредитный риск

Источник риска

Невыполнение обязательств заемщиков по погашению кредитов

Способы минимизации

Выдача кредитов большому

Как банк может скрывать кредитный риск в отчетности?

Как банк может скрывать кредитный риск в отчетности?

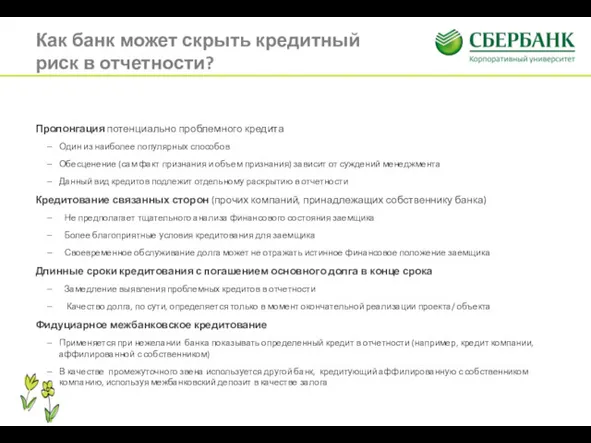

Как банк может скрыть кредитный риск в отчетности?

Пролонгация потенциально проблемного кредита

Один

Как банк может скрыть кредитный риск в отчетности?

Пролонгация потенциально проблемного кредита

Один

Валютный риск

Источник риска

Несовпадение стоимости активов банка, выраженных в иностранной валюте

Валютный риск

Источник риска

Несовпадение стоимости активов банка, выраженных в иностранной валюте

Почему банки, которые активно занимают в валюте, не закрывают валютный полностью

Почему банки, которые активно занимают в валюте, не закрывают валютный полностью

Риск ликвидности

Источник риска

Несоответствие сроков кредитов обязательствам банка по возврату депозитов (депозиты

Риск ликвидности

Источник риска

Несоответствие сроков кредитов обязательствам банка по возврату депозитов (депозиты

Кейс: анализ ликвидности Сбербанка

Кейс: анализ ликвидности Сбербанка

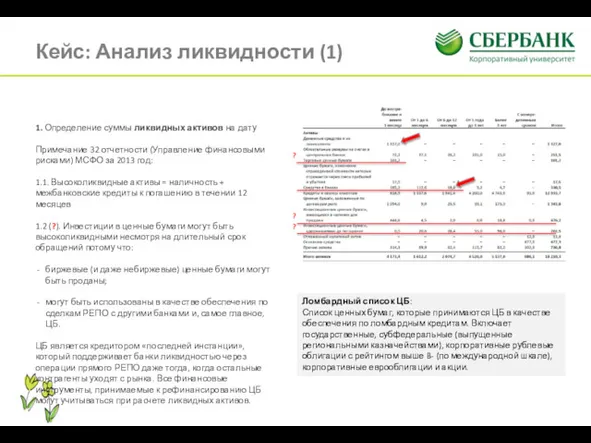

Кейс: Анализ ликвидности (1)

1. Определение суммы ликвидных активов на дату

Примечание 32

Кейс: Анализ ликвидности (1)

1. Определение суммы ликвидных активов на дату

Примечание 32

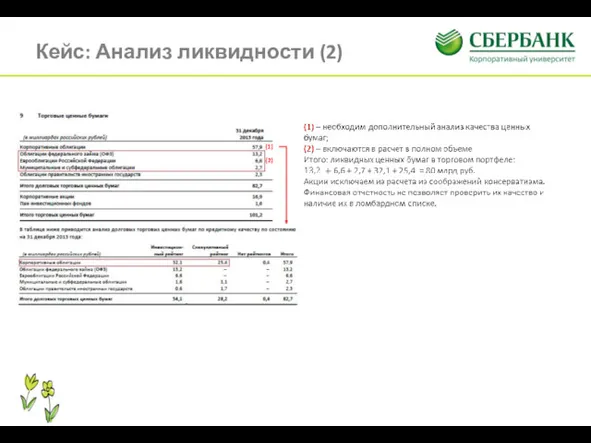

Кейс: Анализ ликвидности (2)

(1)

(2)

Кейс: Анализ ликвидности (2)

(1)

(2)

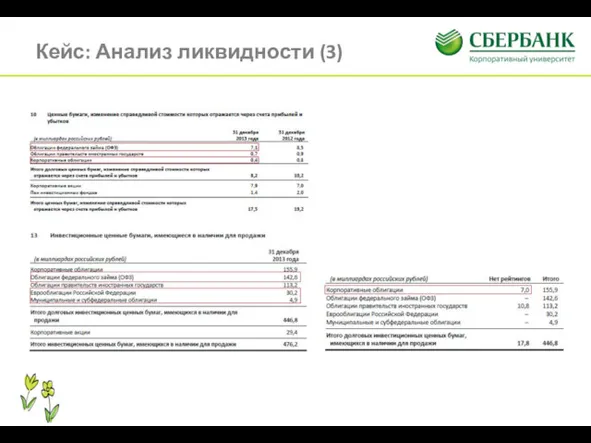

Кейс: Анализ ликвидности (3)

Кейс: Анализ ликвидности (3)

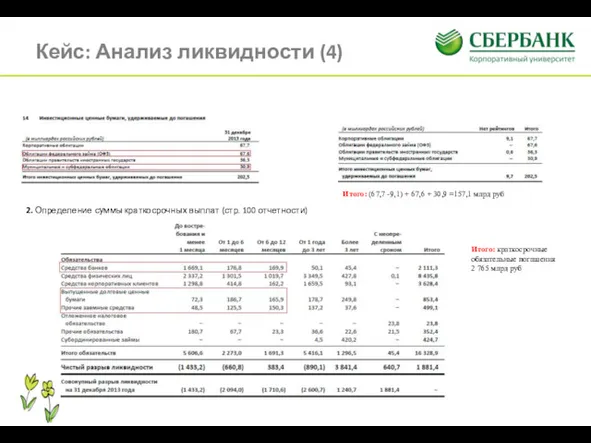

Кейс: Анализ ликвидности (4)

2. Определение суммы краткосрочных выплат (стр. 100 отчетности)

Итого:

Кейс: Анализ ликвидности (4)

2. Определение суммы краткосрочных выплат (стр. 100 отчетности)

Итого:

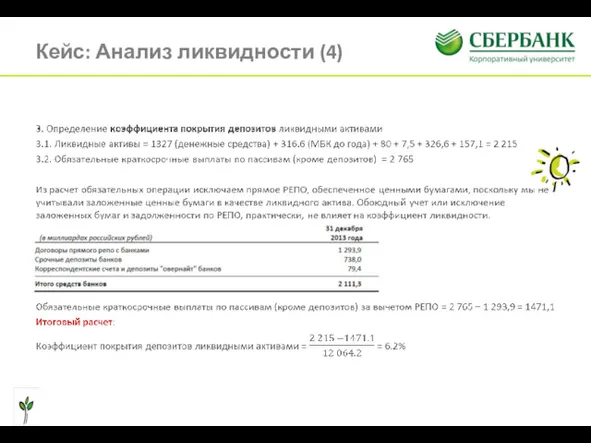

Кейс: Анализ ликвидности (4)

Кейс: Анализ ликвидности (4)

Банковские кризисы

Банковские кризисы

Основные банковские кризисы в 20-м веке

1929

1986

1997

1999

2004

2007

2008

Самый тяжелый систематический кризис, который привёл

Основные банковские кризисы в 20-м веке

1929

1986

1997

1999

2004

2007

2008

Самый тяжелый систематический кризис, который привёл

Фазы кризиса: развитые рынки

Механика банковских кризисов на развитых рынках во многом

Фазы кризиса: развитые рынки

Механика банковских кризисов на развитых рынках во многом

Фазы кризиса: развитые рынки (прод.)

2. Банковский кризис («эффект домино»)

Высокие кредитные потери

Фазы кризиса: развитые рынки (прод.)

2. Банковский кризис («эффект домино»)

Высокие кредитные потери

Фазы кризиса: развитые рынки (прод.)

3. Дефляция

Банковский кризис может привести к дефляции,

Фазы кризиса: развитые рынки (прод.)

3. Дефляция

Банковский кризис может привести к дефляции,

Ипотечный кризис 2007-2009

Ипотечный кризис 2007-2009

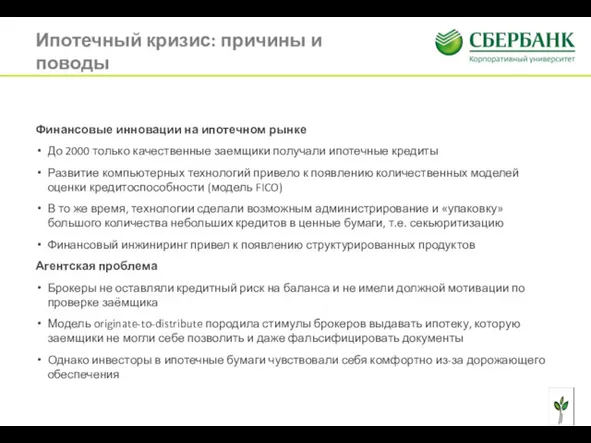

Ипотечный кризис: причины и поводы

Финансовые инновации на ипотечном рынке

До 2000 только

Ипотечный кризис: причины и поводы

Финансовые инновации на ипотечном рынке

До 2000 только

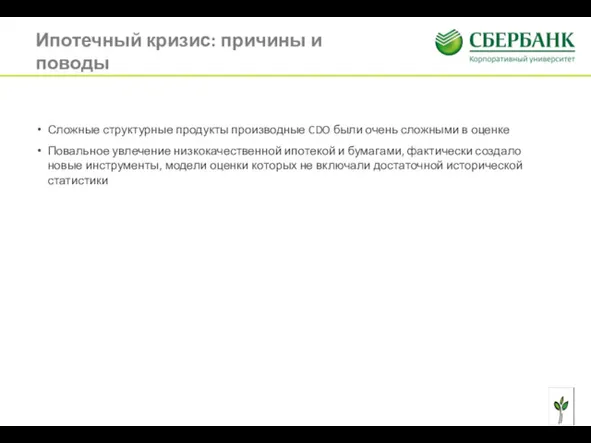

Ипотечный кризис: причины и поводы

Сложные структурные продукты производные CDO были очень

Ипотечный кризис: причины и поводы

Сложные структурные продукты производные CDO были очень

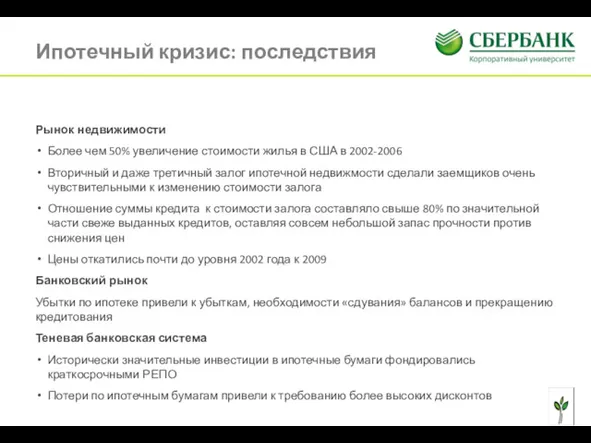

Ипотечный кризис: последствия

Рынок недвижимости

Более чем 50% увеличение стоимости жилья в США

Ипотечный кризис: последствия

Рынок недвижимости

Более чем 50% увеличение стоимости жилья в США

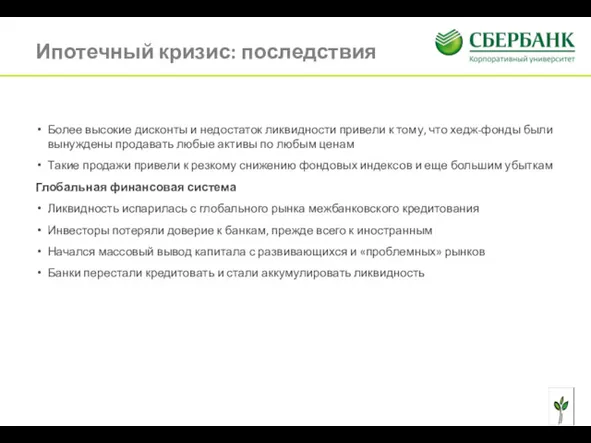

Ипотечный кризис: последствия

Более высокие дисконты и недостаток ликвидности привели к тому,

Ипотечный кризис: последствия

Более высокие дисконты и недостаток ликвидности привели к тому,

Почему капитал является основным ресурсом банка?

Почему капитал является основным ресурсом банка?

Капитал - основной ресурс банка

Капитал – основа, определяющая существование банковского бизнеса

Капитал - основной ресурс банка

Капитал – основа, определяющая существование банковского бизнеса

Почему балансовый (бухгалтерский) капитал не подходит для оценки «подушки безопасности»?

Почему балансовый (бухгалтерский) капитал не подходит для оценки «подушки безопасности»?

Недостатки балансового капитала

Балансовый капитал (чистые активы; собственные средства) – разница между

Недостатки балансового капитала

Балансовый капитал (чистые активы; собственные средства) – разница между

Что же показывает способность банка абсорбировать убытки?

Что же показывает способность банка абсорбировать убытки?

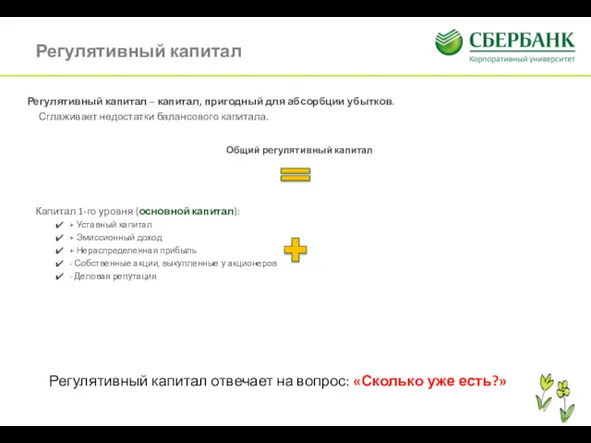

Регулятивный капитал

Капитал 1-го уровня (основной капитал):

+ Уставный капитал

+ Эмиссионный

Регулятивный капитал

Капитал 1-го уровня (основной капитал):

+ Уставный капитал

+ Эмиссионный

В чем недостатки регулятивного капитала?

В чем недостатки регулятивного капитала?

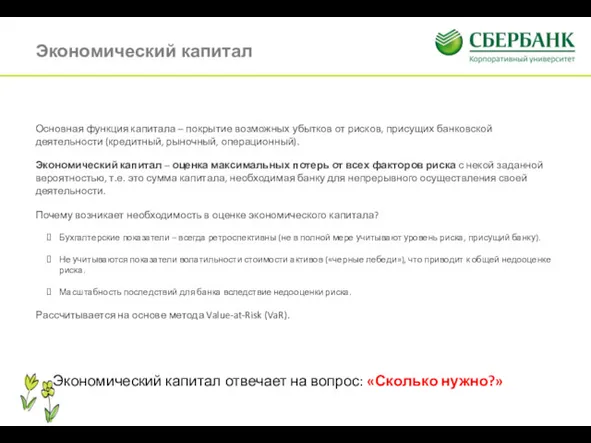

Экономический капитал

Основная функция капитала – покрытие возможных убытков от рисков, присущих

Экономический капитал

Основная функция капитала – покрытие возможных убытков от рисков, присущих

Введение в финансовую отчетность

Введение в финансовую отчетность

Кто является основными пользователями финансовой отчетности?

Кто является основными пользователями финансовой отчетности?

Пользователи финансовой отчетности

Финансовые инвесторы – определение того, стоит ли покупать, хранить

Пользователи финансовой отчетности

Финансовые инвесторы – определение того, стоит ли покупать, хранить

Какие существуют основные формы финансовой отчетности? В чем их суть?

Какие существуют основные формы финансовой отчетности? В чем их суть?

Отчет о финансовом положении (Баланс)

Баланс банка (Баланс) – отражает его финансовое

Отчет о финансовом положении (Баланс)

Баланс банка (Баланс) – отражает его финансовое

Отчеты о результатах деятельности

ОПУ (отчет о прибылях и убытках)

экономические результаты деятельности

Отчеты о результатах деятельности

ОПУ (отчет о прибылях и убытках)

экономические результаты деятельности

Отчет об изменении капитала

Показывает за счет каких источников произошло изменение собственных

Отчет об изменении капитала

Показывает за счет каких источников произошло изменение собственных

Основные статьи баланса

Кредитный портфель

(71)

Ценные бумаги

(12)

Торговые ценные бумаги 1%

Ценные бумаги, заложенные по

Основные статьи баланса

Кредитный портфель

(71)

Ценные бумаги

(12)

Торговые ценные бумаги 1%

Ценные бумаги, заложенные по

Основные статьи ОПУ

Основные статьи ОПУ

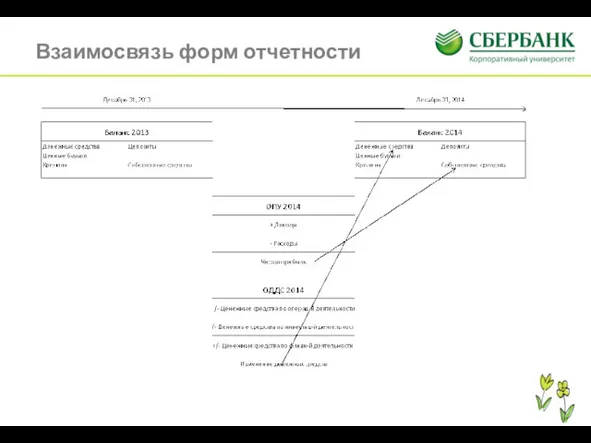

Взаимосвязь форм отчетности

Взаимосвязь форм отчетности

Анализ деятельности банков

Анализ деятельности банков

Какие основные шаги при анализе баланса и ОПУ?

Какие основные шаги при анализе баланса и ОПУ?

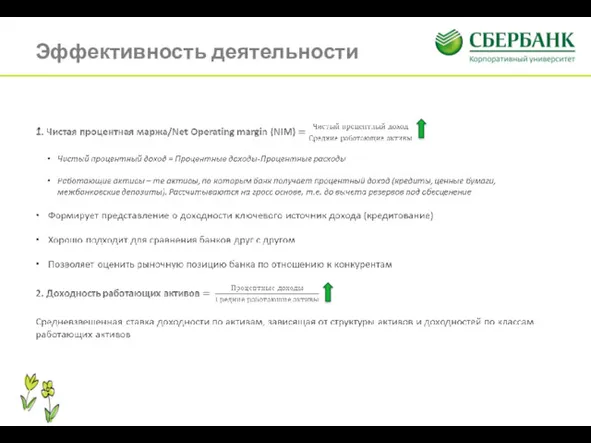

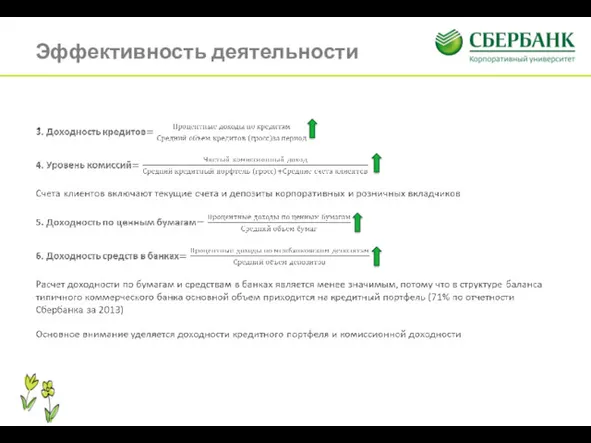

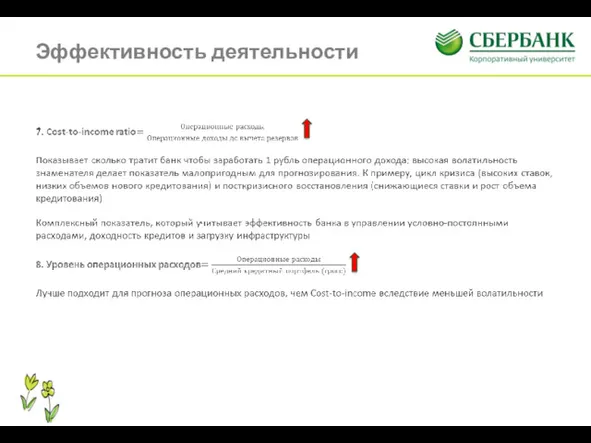

Эффективность деятельности

Эффективность деятельности

Эффективность деятельности

Эффективность деятельности

Эффективность деятельности

Эффективность деятельности

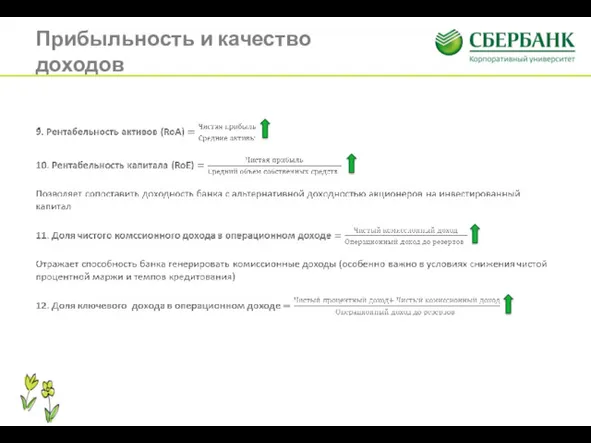

Прибыльность и качество доходов

Прибыльность и качество доходов

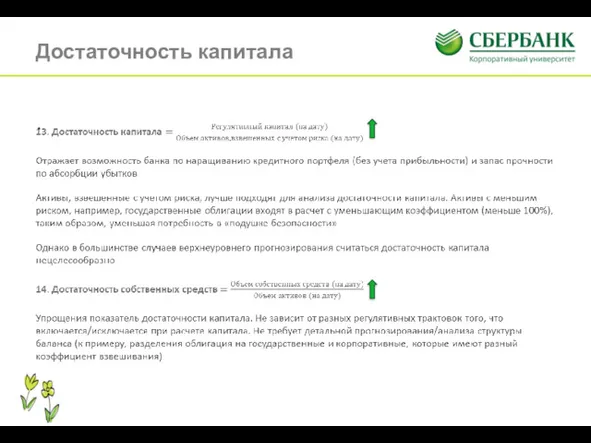

Достаточность капитала

Достаточность капитала

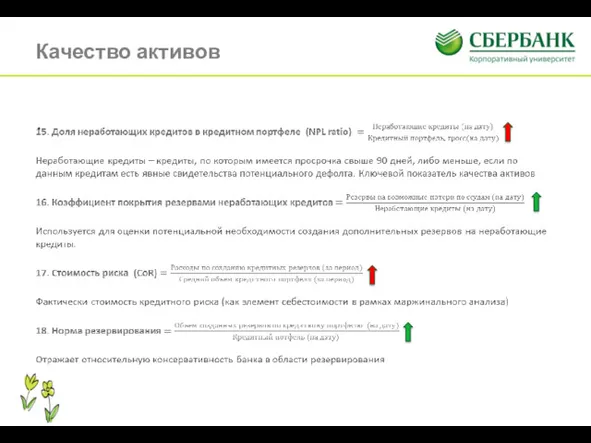

Качество активов

Качество активов

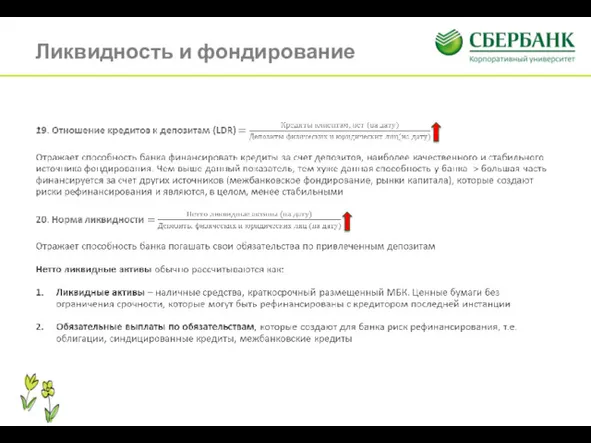

Ликвидность и фондирование

Ликвидность и фондирование

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Тарифная система

Тарифная система Экономический анализ эффективности использования оборотных активов организации

Экономический анализ эффективности использования оборотных активов организации Сводка и группировка данных статистического наблюдения

Сводка и группировка данных статистического наблюдения Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции Понятие субъектов страхового дела

Понятие субъектов страхового дела Obchodovanie a investovanie

Obchodovanie a investovanie Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Бюджет для граждан

Бюджет для граждан Налоговая система РФ

Налоговая система РФ Практика покупки дебиторской задолженности на торгах по банкротству

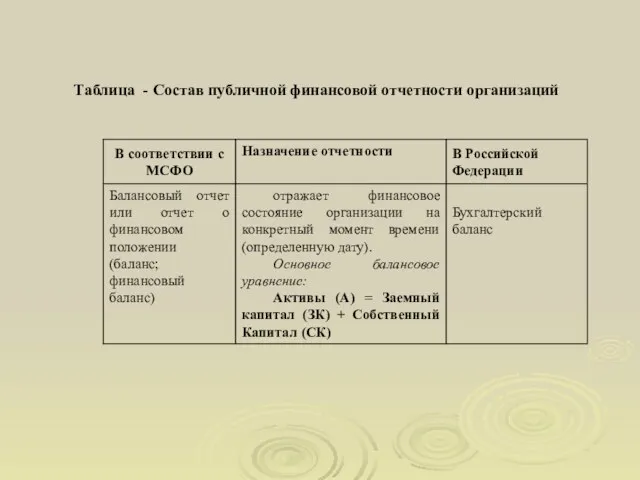

Практика покупки дебиторской задолженности на торгах по банкротству Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Ценные бумаги

Ценные бумаги Задачі Заповнення чека на одержання готівки

Задачі Заповнення чека на одержання готівки Национальная платежная система (1)

Национальная платежная система (1) Бухгалтерский учет на малом предприятии при общем режиме налогообложения

Бухгалтерский учет на малом предприятии при общем режиме налогообложения The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

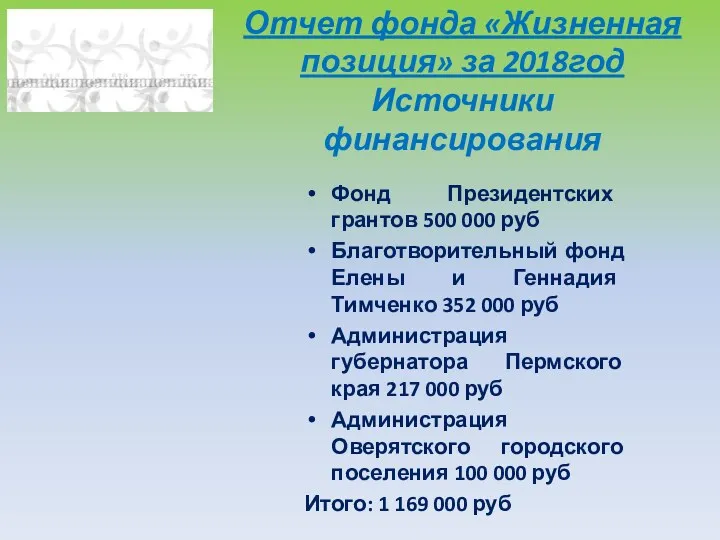

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Договор лизинга

Договор лизинга Учет основных хозяйственных процессов предприятия

Учет основных хозяйственных процессов предприятия Региональные налоги

Региональные налоги Оборотные средства предприятия

Оборотные средства предприятия Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional

OTP Bank - IT Privat Cards. Приватні карти для пакету IT Professional Анализ финансового состояния

Анализ финансового состояния