- Состав публичной финансовой отчетности организаций

Содержание

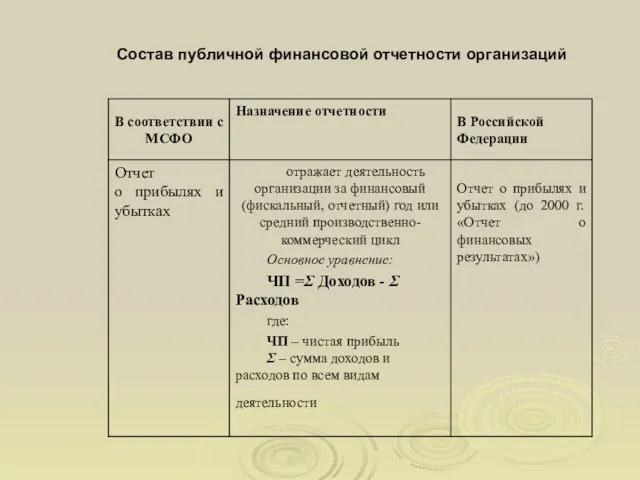

- 2. Состав публичной финансовой отчетности организаций

- 3. Таблица - Состав публичной финансовой отчетности организаций

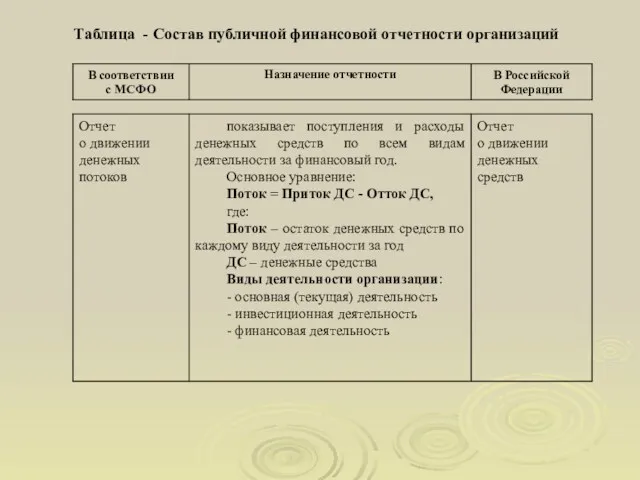

- 4. Таблица - Состав публичной финансовой отчетности организаций

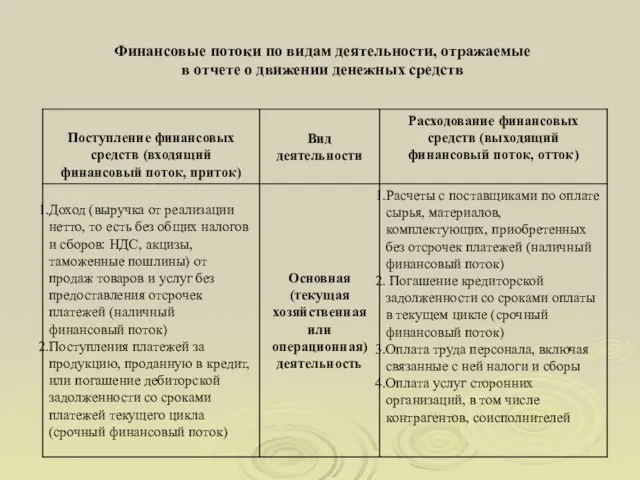

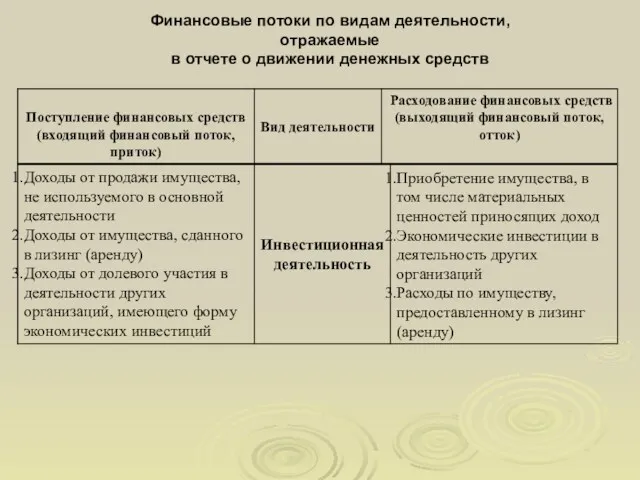

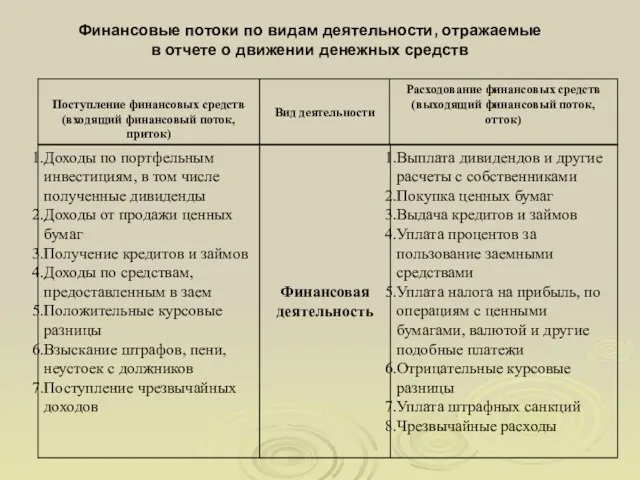

- 5. Финансовые потоки по видам деятельности, отражаемые в отчете о движении денежных средств

- 6. Финансовые потоки по видам деятельности, отражаемые в отчете о движении денежных средств

- 7. Финансовые потоки по видам деятельности, отражаемые в отчете о движении денежных средств

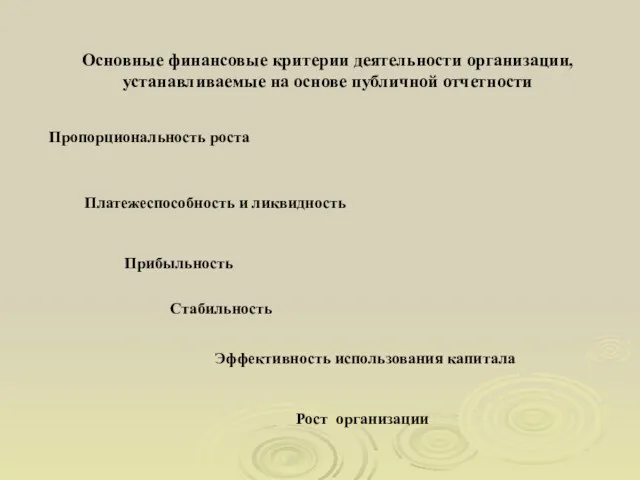

- 8. Основные финансовые критерии деятельности организации, устанавливаемые на основе публичной отчетности Пропорциональность роста Платежеспособность и ликвидность Прибыльность

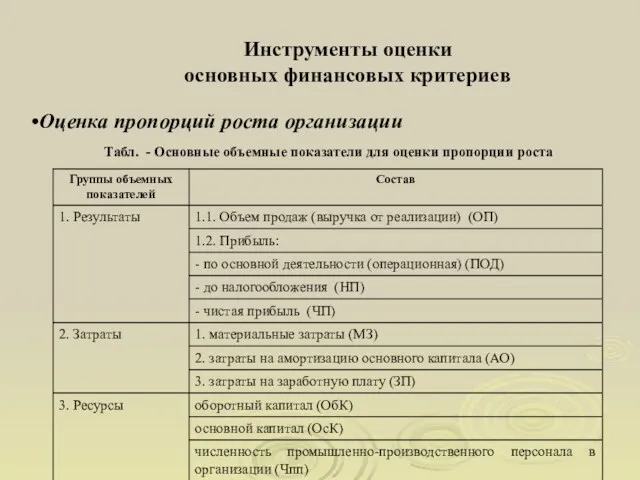

- 9. Оценка пропорций роста организации Инструменты оценки основных финансовых критериев Табл. - Основные объемные показатели для оценки

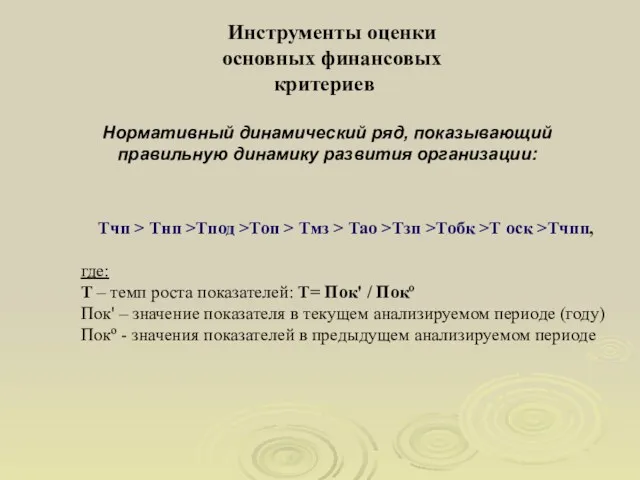

- 10. Инструменты оценки основных финансовых критериев Нормативный динамический ряд, показывающий правильную динамику развития организации: Тчп > Тнп

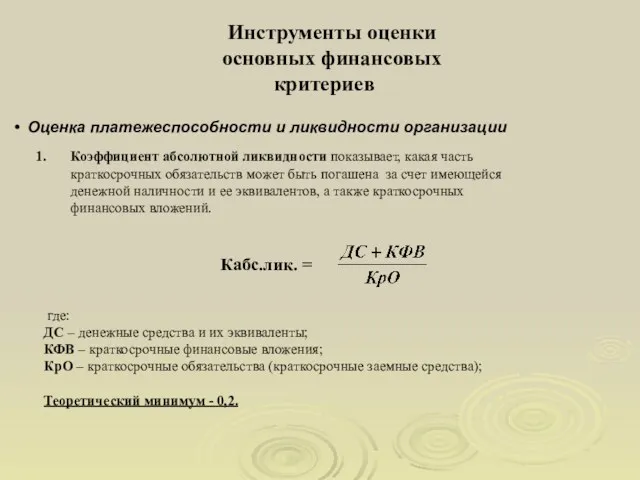

- 11. Инструменты оценки основных финансовых критериев Оценка платежеспособности и ликвидности организации Коэффициент абсолютной ликвидности показывает, какая часть

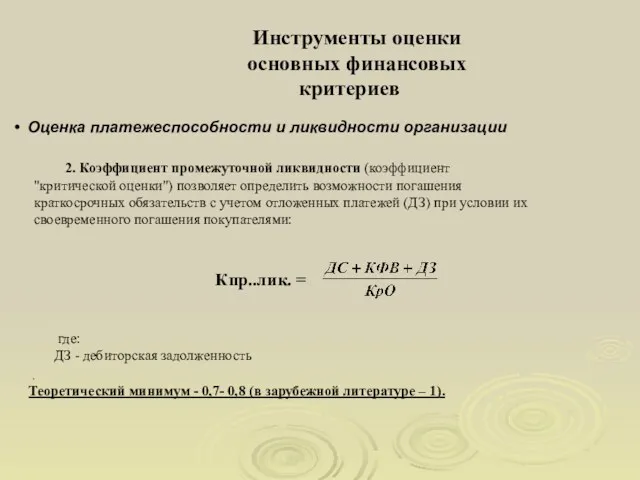

- 12. Инструменты оценки основных финансовых критериев Оценка платежеспособности и ликвидности организации 2. Коэффициент промежуточной ликвидности (коэффициент "критической

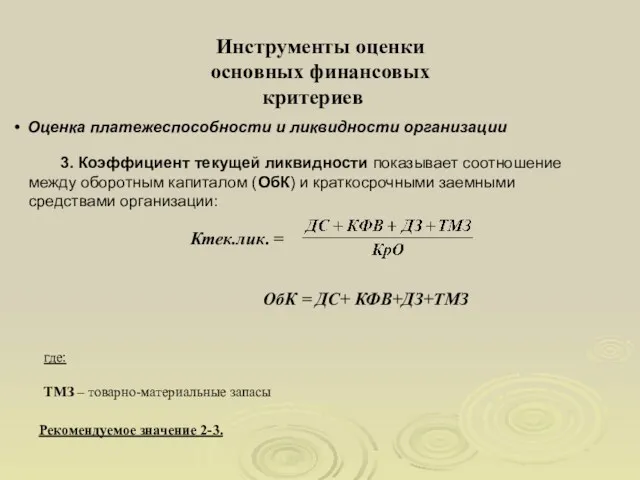

- 13. Инструменты оценки основных финансовых критериев Оценка платежеспособности и ликвидности организации 3. Коэффициент текущей ликвидности показывает соотношение

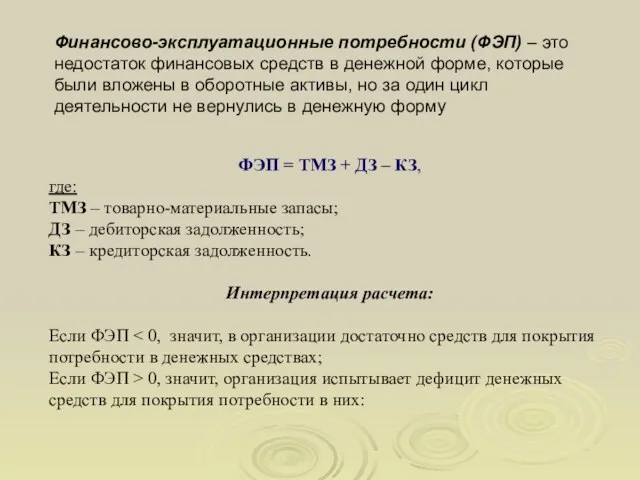

- 14. ФЭП = ТМЗ + ДЗ – КЗ, где: ТМЗ – товарно-материальные запасы; ДЗ – дебиторская задолженность;

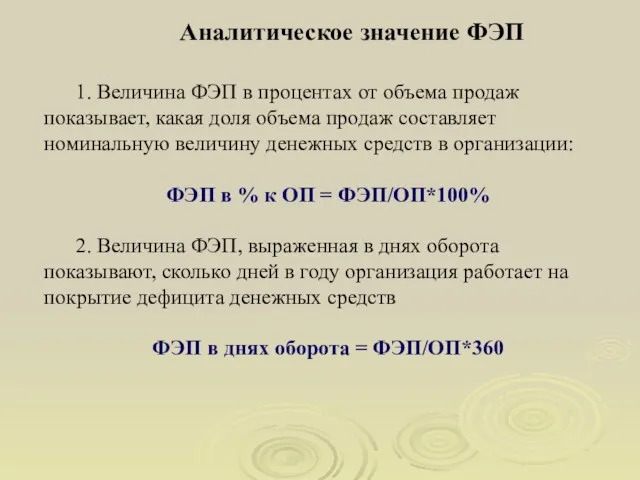

- 15. 1. Величина ФЭП в процентах от объема продаж показывает, какая доля объема продаж составляет номинальную величину

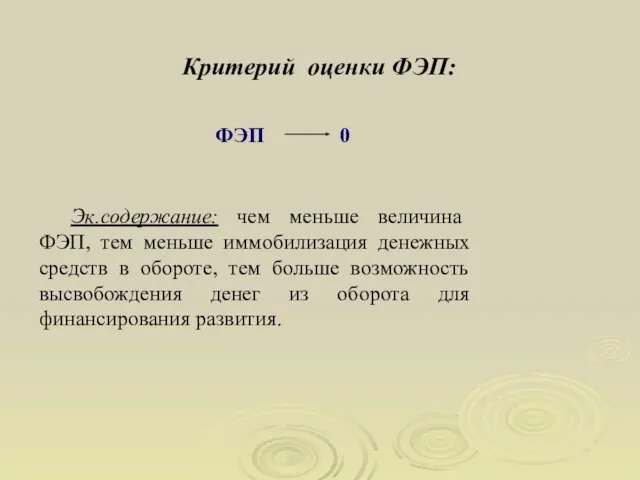

- 16. Эк.содержание: чем меньше величина ФЭП, тем меньше иммобилизация денежных средств в обороте, тем больше возможность высвобождения

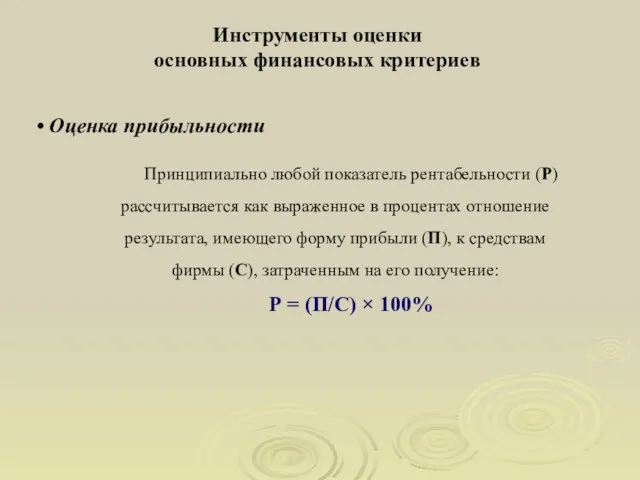

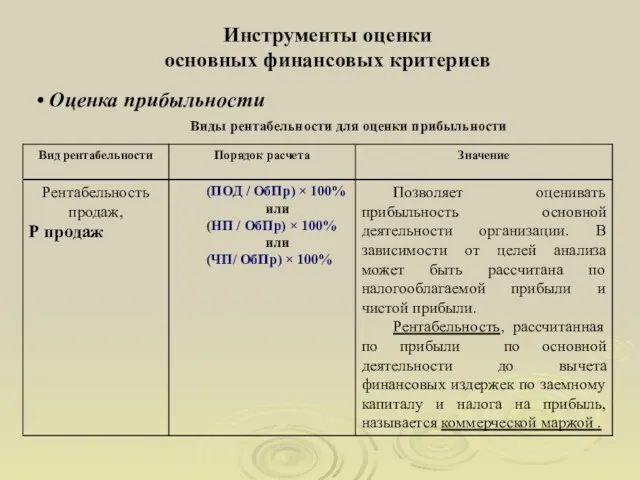

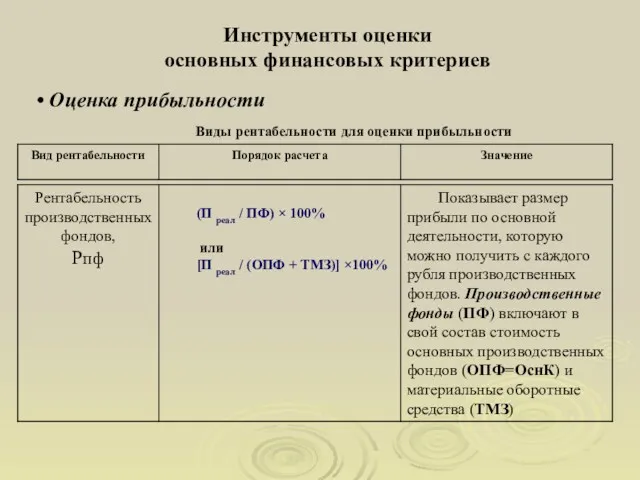

- 17. Принципиально любой показатель рентабельности (Р) рассчитывается как выраженное в процентах отношение результата, имеющего форму прибыли (П),

- 18. Инструменты оценки основных финансовых критериев Оценка прибыльности Виды рентабельности для оценки прибыльности

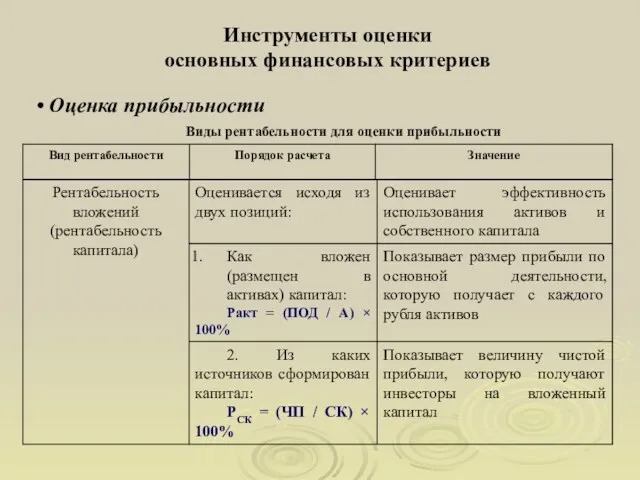

- 19. Оценка прибыльности Инструменты оценки основных финансовых критериев Виды рентабельности для оценки прибыльности

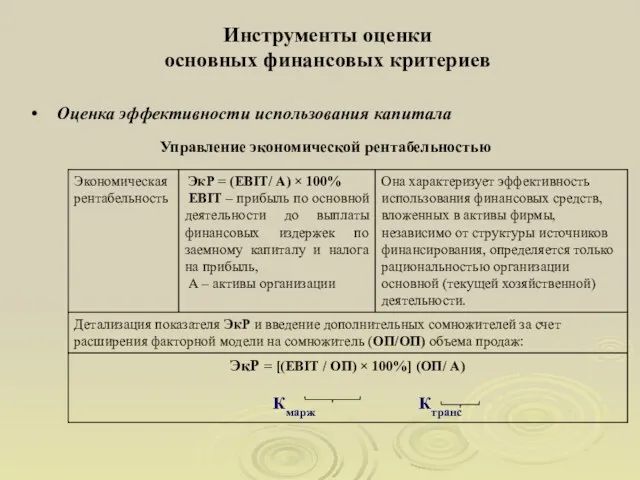

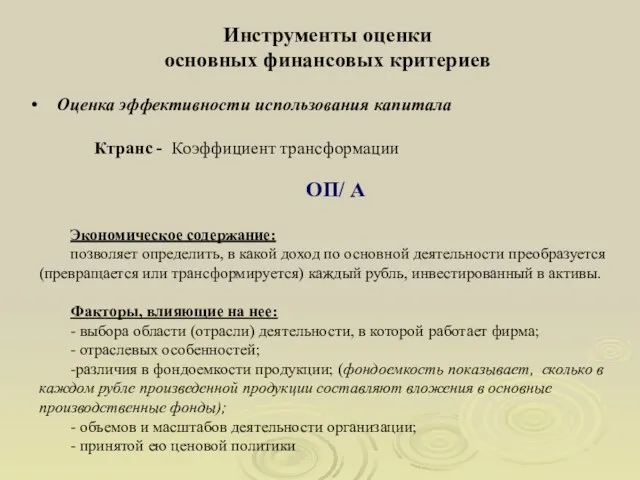

- 20. Инструменты оценки основных финансовых критериев Оценка эффективности использования капитала Управление экономической рентабельностью

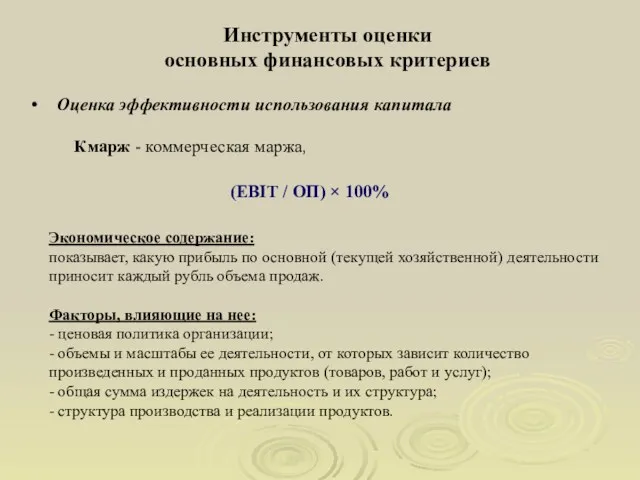

- 21. Инструменты оценки основных финансовых критериев Оценка эффективности использования капитала Кмарж - коммерческая маржа, (EBIT / ОП)

- 22. Инструменты оценки основных финансовых критериев Оценка эффективности использования капитала Ктранс - Коэффициент трансформации ОП/ А Экономическое

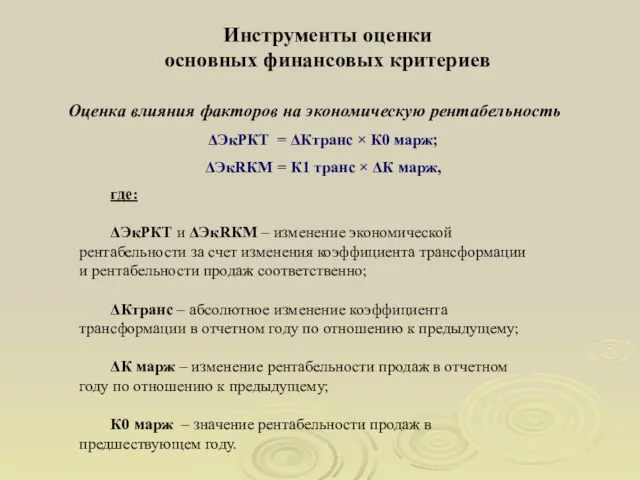

- 23. Инструменты оценки основных финансовых критериев Оценка влияния факторов на экономическую рентабельность ΔЭкРКТ = ΔКтранс × К0

- 24. Оценка прибыльности Инструменты оценки основных финансовых критериев Виды рентабельности для оценки прибыльности

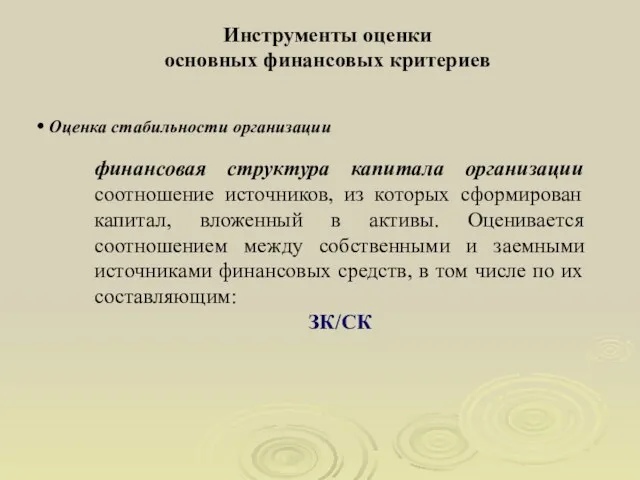

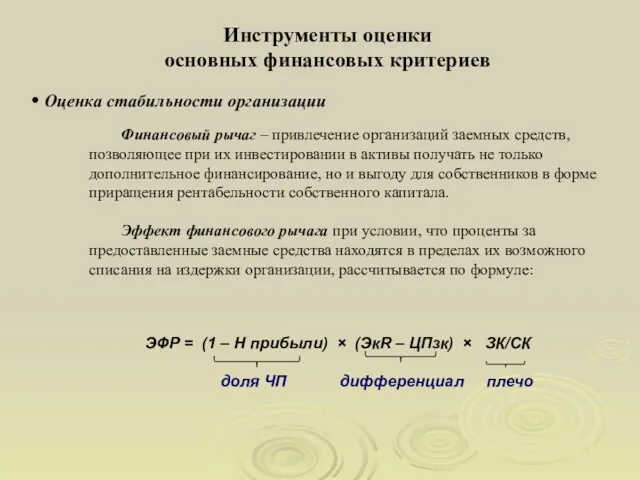

- 25. Инструменты оценки основных финансовых критериев Оценка стабильности организации финансовая структура капитала организации соотношение источников, из которых

- 26. Инструменты оценки основных финансовых критериев Заемный капитал (ЗС или задолженность) - совокупность всех финансовых средств организации,

- 27. Инструменты оценки основных финансовых критериев ЭФР = (1 – Н прибыли) × (ЭкR – ЦПзк) ×

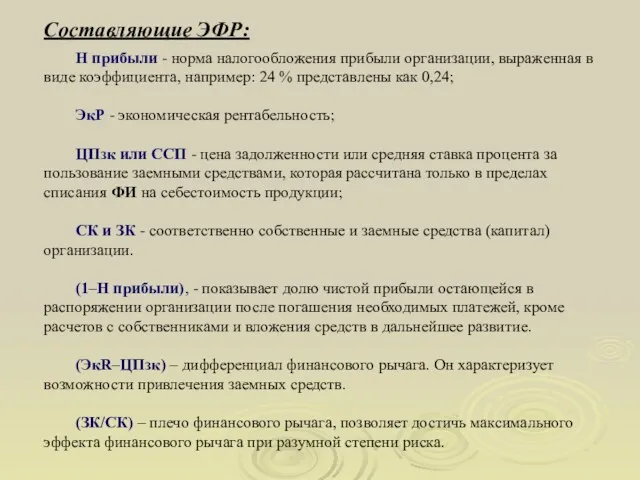

- 28. Составляющие ЭФР: Н прибыли - норма налогообложения прибыли организации, выраженная в виде коэффициента, например: 24 %

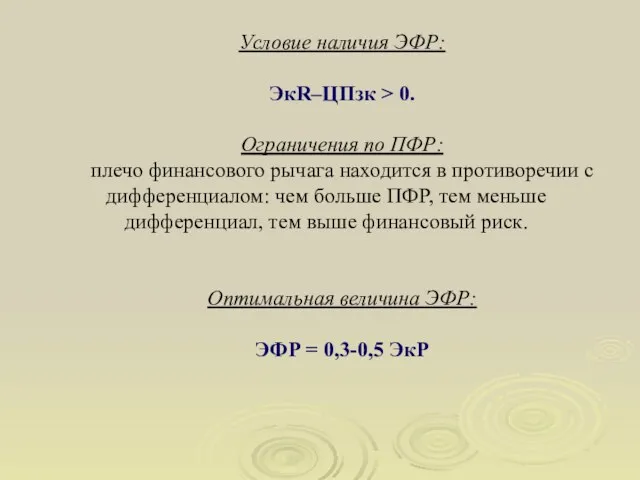

- 29. Условие наличия ЭФР: ЭкR–ЦПзк > 0. Ограничения по ПФР: плечо финансового рычага находится в противоречии с

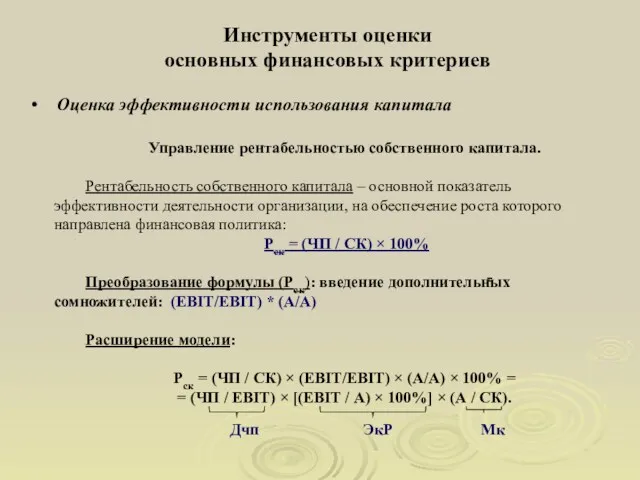

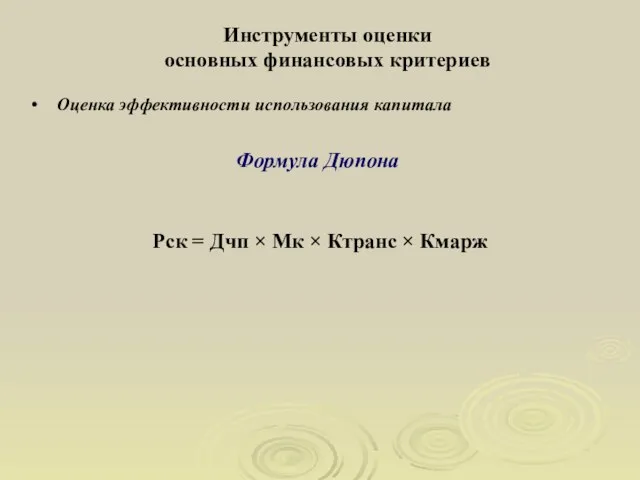

- 30. Инструменты оценки основных финансовых критериев Оценка эффективности использования капитала Управление рентабельностью собственного капитала. Рентабельность собственного капитала

- 31. Инструменты оценки основных финансовых критериев Оценка эффективности использования капитала Рск = Дчп × Мк × Ктранс

- 33. Скачать презентацию

Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций

Таблица - Состав публичной финансовой отчетности организаций

Таблица - Состав публичной финансовой отчетности организаций

Таблица - Состав публичной финансовой отчетности организаций

Таблица - Состав публичной финансовой отчетности организаций

Финансовые потоки по видам деятельности, отражаемые

в отчете о движении денежных

Финансовые потоки по видам деятельности, отражаемые

в отчете о движении денежных

Финансовые потоки по видам деятельности, отражаемые

в отчете о движении денежных

Финансовые потоки по видам деятельности, отражаемые

в отчете о движении денежных

Финансовые потоки по видам деятельности, отражаемые

в отчете о движении денежных

Финансовые потоки по видам деятельности, отражаемые

в отчете о движении денежных

Основные финансовые критерии деятельности организации, устанавливаемые на основе публичной отчетности

Пропорциональность роста

Платежеспособность

Основные финансовые критерии деятельности организации, устанавливаемые на основе публичной отчетности

Пропорциональность роста

Платежеспособность

Оценка пропорций роста организации

Инструменты оценки

основных финансовых критериев

Табл. - Основные объемные

Оценка пропорций роста организации

Инструменты оценки

основных финансовых критериев

Табл. - Основные объемные

Инструменты оценки

основных финансовых критериев

Нормативный динамический ряд, показывающий правильную динамику развития

Инструменты оценки

основных финансовых критериев

Нормативный динамический ряд, показывающий правильную динамику развития

Инструменты оценки

основных финансовых критериев

Оценка платежеспособности и ликвидности организации

Коэффициент абсолютной

Инструменты оценки

основных финансовых критериев

Оценка платежеспособности и ликвидности организации

Коэффициент абсолютной

Инструменты оценки

основных финансовых критериев

Оценка платежеспособности и ликвидности организации

2. Коэффициент

Инструменты оценки

основных финансовых критериев

Оценка платежеспособности и ликвидности организации

2. Коэффициент

Инструменты оценки

основных финансовых критериев

Оценка платежеспособности и ликвидности организации

3. Коэффициент

Инструменты оценки

основных финансовых критериев

Оценка платежеспособности и ликвидности организации

3. Коэффициент

ФЭП = ТМЗ + ДЗ – КЗ,

где:

ТМЗ – товарно-материальные запасы;

ДЗ –

где:

ТМЗ – товарно-материальные запасы;

ДЗ –

1. Величина ФЭП в процентах от объема продаж показывает, какая доля

1. Величина ФЭП в процентах от объема продаж показывает, какая доля

Эк.содержание: чем меньше величина ФЭП, тем меньше иммобилизация денежных средств в

Эк.содержание: чем меньше величина ФЭП, тем меньше иммобилизация денежных средств в

Принципиально любой показатель рентабельности (Р) рассчитывается как выраженное в процентах отношение

Инструменты оценки

основных финансовых критериев

Оценка прибыльности

Виды рентабельности для оценки прибыльности

Инструменты оценки

основных финансовых критериев

Оценка прибыльности

Виды рентабельности для оценки прибыльности

Оценка прибыльности

Инструменты оценки

основных финансовых критериев

Виды рентабельности для оценки прибыльности

Оценка прибыльности

Инструменты оценки

основных финансовых критериев

Виды рентабельности для оценки прибыльности

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Управление экономической рентабельностью

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Управление экономической рентабельностью

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Кмарж - коммерческая

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Кмарж - коммерческая

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Ктранс - Коэффициент

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Ктранс - Коэффициент

Инструменты оценки

основных финансовых критериев

Оценка влияния факторов на экономическую рентабельность

ΔЭкРКТ

Инструменты оценки

основных финансовых критериев

Оценка влияния факторов на экономическую рентабельность

ΔЭкРКТ

Оценка прибыльности

Инструменты оценки

основных финансовых критериев

Виды рентабельности для оценки прибыльности

Оценка прибыльности

Инструменты оценки

основных финансовых критериев

Виды рентабельности для оценки прибыльности

Инструменты оценки

основных финансовых критериев

Оценка стабильности организации

финансовая структура капитала организации

Инструменты оценки

основных финансовых критериев

Оценка стабильности организации

финансовая структура капитала организации

Инструменты оценки

основных финансовых критериев

Заемный капитал (ЗС или задолженность) - совокупность

Инструменты оценки

основных финансовых критериев

Заемный капитал (ЗС или задолженность) - совокупность

Инструменты оценки

основных финансовых критериев

ЭФР = (1 – Н прибыли) ×

Инструменты оценки

основных финансовых критериев

ЭФР = (1 – Н прибыли) ×

Составляющие ЭФР:

Н прибыли - норма налогообложения прибыли организации, выраженная в виде

Составляющие ЭФР:

Н прибыли - норма налогообложения прибыли организации, выраженная в виде

Условие наличия ЭФР:

ЭкR–ЦПзк > 0.

Ограничения по ПФР:

плечо финансового рычага находится

Условие наличия ЭФР:

ЭкR–ЦПзк > 0.

Ограничения по ПФР:

плечо финансового рычага находится

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Управление рентабельностью собственного

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Управление рентабельностью собственного

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Рск = Дчп

Инструменты оценки

основных финансовых критериев

Оценка эффективности использования капитала

Рск = Дчп

Обязательное медицинское страхование

Обязательное медицинское страхование Осуществление финансовым органом субъекта РФ контроля в сфере закупок

Осуществление финансовым органом субъекта РФ контроля в сфере закупок Государственная академическая стипендия

Государственная академическая стипендия Налоговое планирование налога на прибыль

Налоговое планирование налога на прибыль Налоговая система Канады

Налоговая система Канады Формирование номера счета бухгалтерского (бюджетного) учета

Формирование номера счета бухгалтерского (бюджетного) учета Инфляция и семейная экономика

Инфляция и семейная экономика Банковские риски и способы их оценки

Банковские риски и способы их оценки Учебная практика Николаева

Учебная практика Николаева Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Електронне декларування доходів. Заповнення

Електронне декларування доходів. Заповнення Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг

Всероссийская олимпиада по финансовой грамотности, финансовому рынку и защите прав потребителей финансовых услуг Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда РФ История страхования. Лекция 1

История страхования. Лекция 1 Понятие мошенничество

Понятие мошенничество Трудові ресурси підприємства. (Тема 8)

Трудові ресурси підприємства. (Тема 8) Markdown. Always learning

Markdown. Always learning Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска Місце фінансового ринку в фінансовій системі

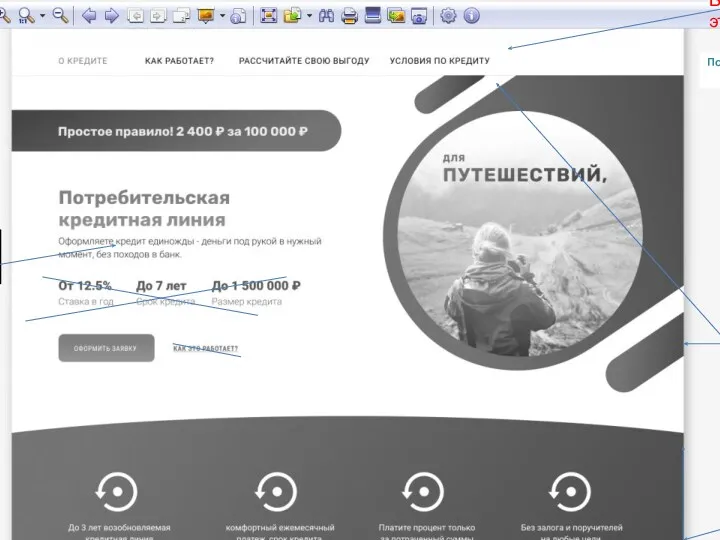

Місце фінансового ринку в фінансовій системі Потребительская кредитная линия

Потребительская кредитная линия Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности Деловая игра Налогообложение граждан

Деловая игра Налогообложение граждан Финансовая устойчивость предприятия, методы оценки и анализа

Финансовая устойчивость предприятия, методы оценки и анализа Wyróżniki małych i średnich przedsiębiorstw

Wyróżniki małych i średnich przedsiębiorstw Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий

Информационная подсистема анализа финансовых результатов и деловой активности сельскохозяйственных предприятий Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж АВТО