- Перестрахование: история, основные понятия и категории

Содержание

- 2. Перестрахование - это деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с

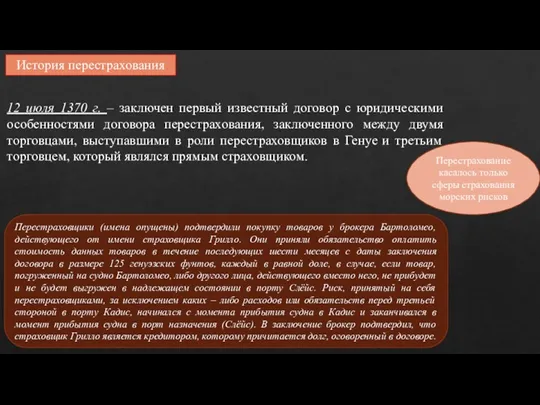

- 3. История перестрахования 12 июля 1370 г. – заключен первый известный договор с юридическими особенностями договора перестрахования,

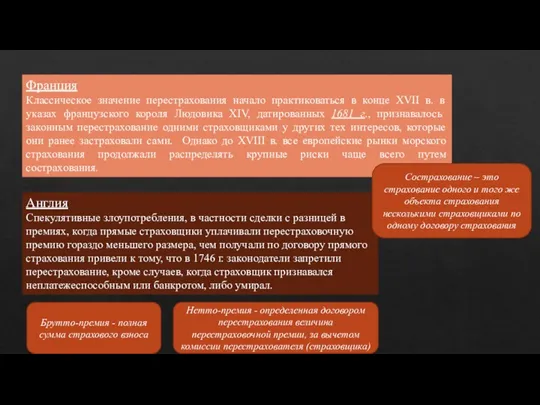

- 4. Франция Классическое значение перестрахования начало практиковаться в конце XVII в. в указах французского короля Людовика XIV,

- 5. Договоры перестрахования в тот период являлись факультативными, т.е. каждый отдельный риск предлагался другому страховщику, который был

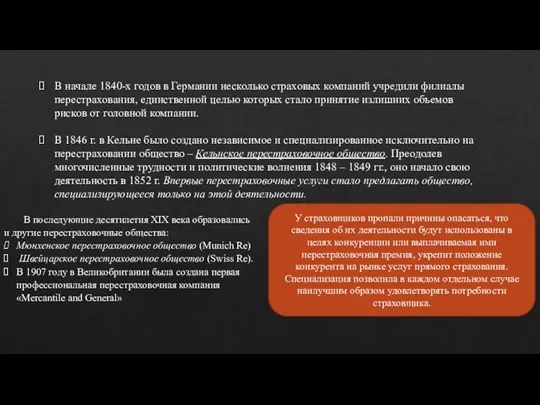

- 6. В начале 1840-х годов в Германии несколько страховых компаний учредили филиалы перестрахования, единственной целью которых стало

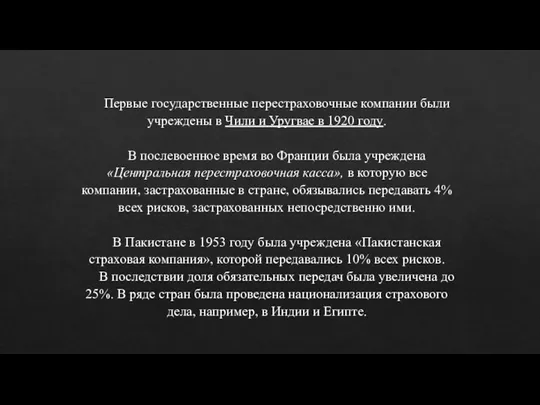

- 7. Первые государственные перестраховочные компании были учреждены в Чили и Уругвае в 1920 году. В послевоенное время

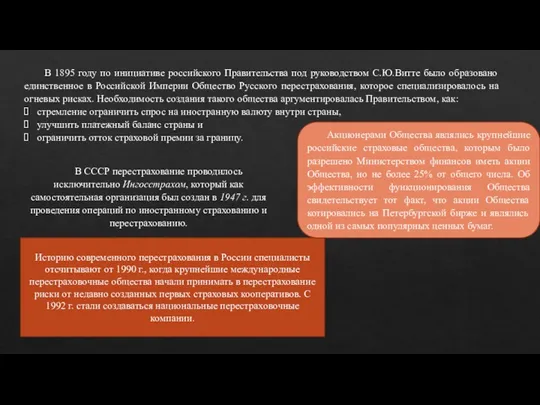

- 8. В 1895 году по инициативе российского Правительства под руководством С.Ю.Витте было образовано единственное в Российской Империи

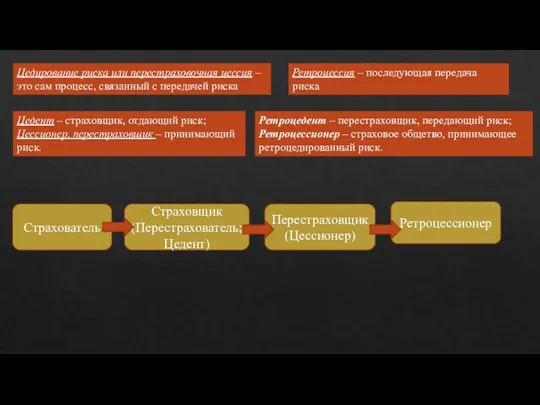

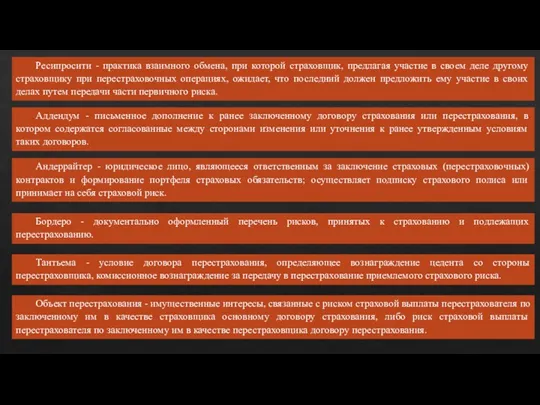

- 9. Цедирование риска или перестраховочная цессия – это сам процесс, связанный с передачей риска Цедент – страховщик,

- 10. Объект перестрахования - имущественные интересы, связанные с риском страховой выплаты перестрахователя по заключенному им в качестве

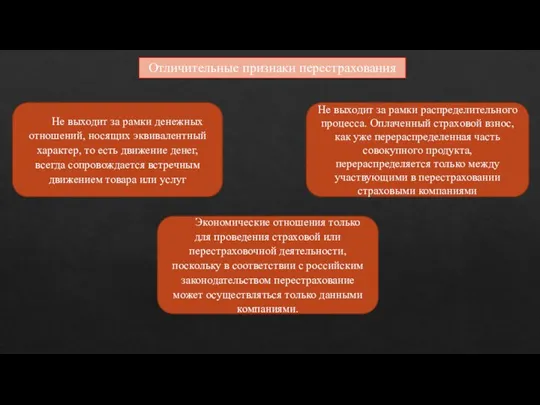

- 11. Отличительные признаки перестрахования Не выходит за рамки денежных отношений, носящих эквивалентный характер, то есть движение денег,

- 12. Виды распределения рисков Активное Пассивное Пропорциональное Непропорциональное Эксцедентный Обязательный Входящий Исходящий

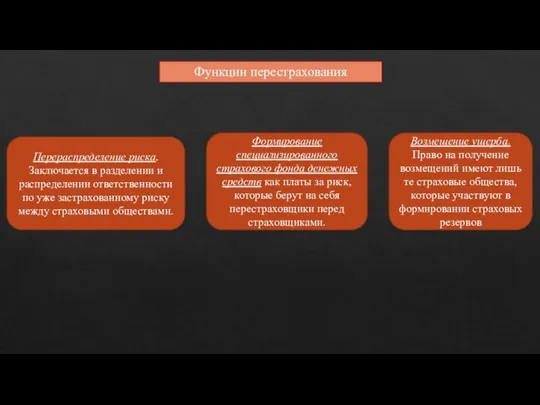

- 13. Функции перестрахования Перераспределение риска. Заключается в разделении и распределении ответственности по уже застрахованному риску между страховыми

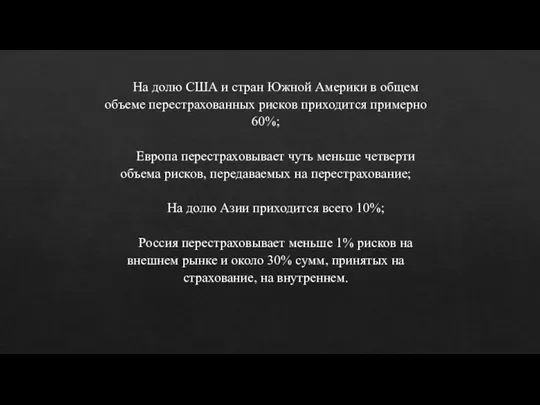

- 14. На долю США и стран Южной Америки в общем объеме перестрахованных рисков приходится примерно 60%; Европа

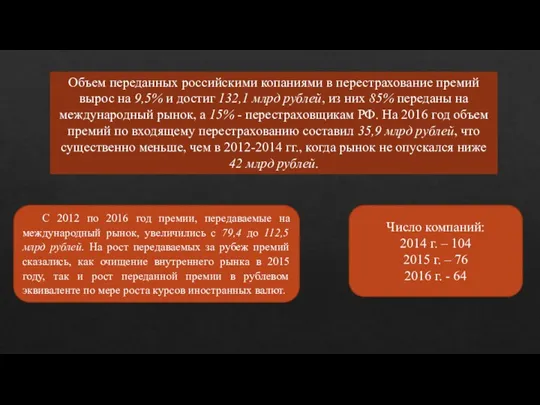

- 15. Объем переданных российскими копаниями в перестрахование премий вырос на 9,5% и достиг 132,1 млрд рублей, из

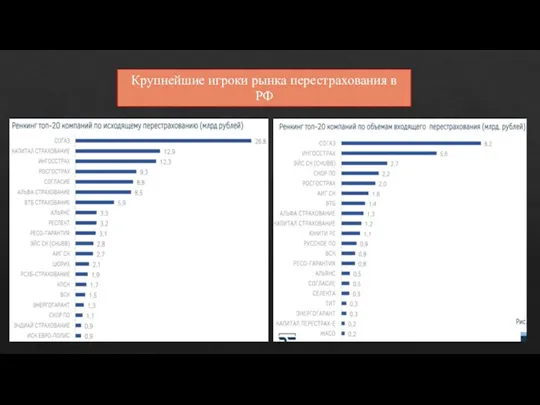

- 16. Крупнейшие игроки рынка перестрахования в РФ

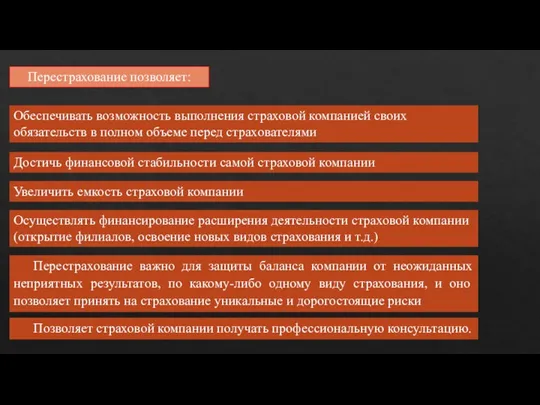

- 17. Перестрахование позволяет: Обеспечивать возможность выполнения страховой компанией своих обязательств в полном объеме перед страхователями Достичь финансовой

- 19. Скачать презентацию

Перестрахование - это деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов

Перестрахование - это деятельность по страхованию одним страховщиком (перестраховщиком) имущественных интересов

История перестрахования

12 июля 1370 г. – заключен первый известный договор с

История перестрахования

12 июля 1370 г. – заключен первый известный договор с

Франция

Классическое значение перестрахования начало практиковаться в конце XVII в. в указах

Франция

Классическое значение перестрахования начало практиковаться в конце XVII в. в указах

Договоры перестрахования в тот период являлись факультативными, т.е. каждый отдельный риск

Договоры перестрахования в тот период являлись факультативными, т.е. каждый отдельный риск

В начале 1840-х годов в Германии несколько страховых компаний учредили филиалы

В начале 1840-х годов в Германии несколько страховых компаний учредили филиалы

Первые государственные перестраховочные компании были учреждены в Чили и Уругвае в

Первые государственные перестраховочные компании были учреждены в Чили и Уругвае в

В 1895 году по инициативе российского Правительства под руководством С.Ю.Витте было

В 1895 году по инициативе российского Правительства под руководством С.Ю.Витте было

Цедирование риска или перестраховочная цессия – это сам процесс, связанный с

Цедирование риска или перестраховочная цессия – это сам процесс, связанный с

Объект перестрахования - имущественные интересы, связанные с риском страховой выплаты перестрахователя

Объект перестрахования - имущественные интересы, связанные с риском страховой выплаты перестрахователя

Отличительные признаки перестрахования

Не выходит за рамки денежных отношений, носящих эквивалентный характер,

Отличительные признаки перестрахования

Не выходит за рамки денежных отношений, носящих эквивалентный характер,

Виды распределения рисков

Активное

Пассивное

Пропорциональное

Непропорциональное

Эксцедентный

Обязательный

Входящий

Исходящий

Виды распределения рисков

Активное

Пассивное

Пропорциональное

Непропорциональное

Эксцедентный

Обязательный

Входящий

Исходящий

Функции перестрахования

Перераспределение риска.

Заключается в разделении и распределении ответственности по уже застрахованному

Функции перестрахования

Перераспределение риска.

Заключается в разделении и распределении ответственности по уже застрахованному

На долю США и стран Южной Америки в общем объеме перестрахованных

На долю США и стран Южной Америки в общем объеме перестрахованных

Объем переданных российскими копаниями в перестрахование премий вырос на 9,5% и

Объем переданных российскими копаниями в перестрахование премий вырос на 9,5% и

Крупнейшие игроки рынка перестрахования в РФ

Крупнейшие игроки рынка перестрахования в РФ

Перестрахование позволяет:

Обеспечивать возможность выполнения страховой компанией своих обязательств в полном объеме

Перестрахование позволяет:

Обеспечивать возможность выполнения страховой компанией своих обязательств в полном объеме

Банківська система Латвійської Республіки

Банківська система Латвійської Республіки Эффективность инвестиций. Оценка инвестиционных проектов

Эффективность инвестиций. Оценка инвестиционных проектов Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Состав и структура сметной стоимости

Состав и структура сметной стоимости The Role and Function of a Stock Exchange

The Role and Function of a Stock Exchange Управління капіталом підприємства

Управління капіталом підприємства Финансовый контроль

Финансовый контроль Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Сущность и функции финансов

Сущность и функции финансов Коэффициенты оборачиваемости средств. Коэффициенты деловой активности

Коэффициенты оборачиваемости средств. Коэффициенты деловой активности Планирование инвестиционной деятельности предприятия

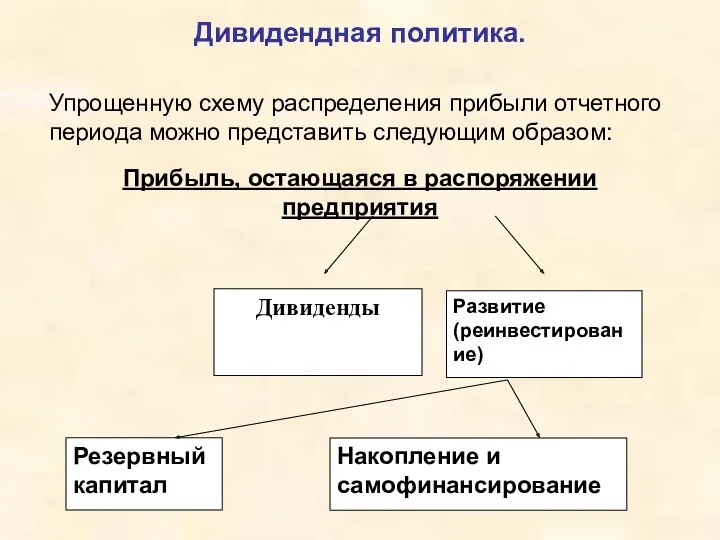

Планирование инвестиционной деятельности предприятия Дивидендная политика

Дивидендная политика Управление финансовой устойчивостью. (Тема 6)

Управление финансовой устойчивостью. (Тема 6) Деньги и их функции

Деньги и их функции О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Қаржылық модельдеу негіздері мен бағдарламалары

Қаржылық модельдеу негіздері мен бағдарламалары Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Достоверные данные о государственных финансах как основа эффективного госуправления

Достоверные данные о государственных финансах как основа эффективного госуправления Вопросник по внутреннему контролю цикла затрат

Вопросник по внутреннему контролю цикла затрат История денег

История денег Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8

Инвестиции и инновации при финансовом оздоровлении предприятия. Тема № 8 Деньги и денежные системы

Деньги и денежные системы Аналіз релевантностi інформації для прийняття управлінських рішень

Аналіз релевантностi інформації для прийняття управлінських рішень Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Наш розумний дім

Наш розумний дім О Региональном клубе бизнес-ангелов как платформе новых возможностей для развития стартапов

О Региональном клубе бизнес-ангелов как платформе новых возможностей для развития стартапов