- Вопросник по внутреннему контролю финансового бизнес-цикла

Содержание

- 2. Понятие финансового цикла Финансовый цикл в экономической литературе трактуется по-разному: как операции по финансированию деятельности организации,

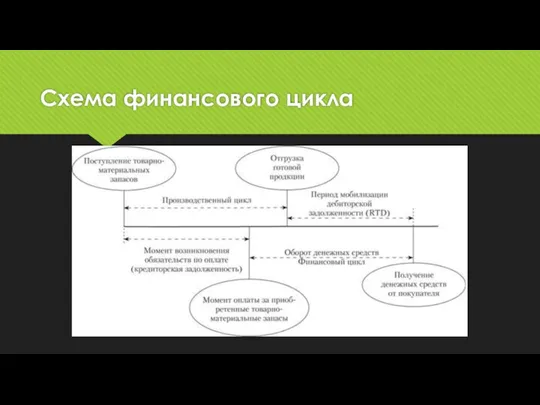

- 3. Схема финансового цикла

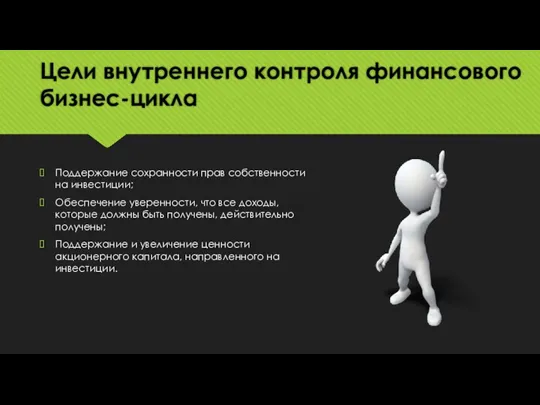

- 4. Цели внутреннего контроля финансового бизнес-цикла Поддержание сохранности прав собственности на инвестиции; Обеспечение уверенности, что все доходы,

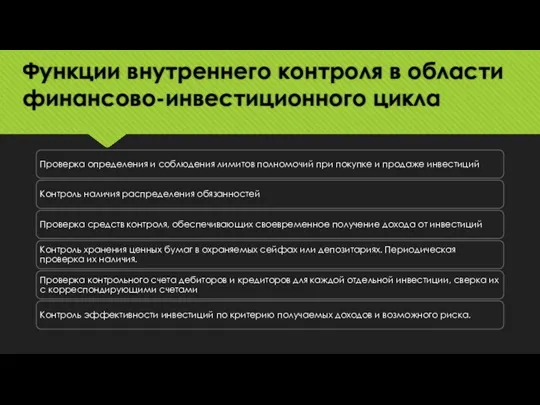

- 5. Функции внутреннего контроля в области финансово-инвестиционного цикла

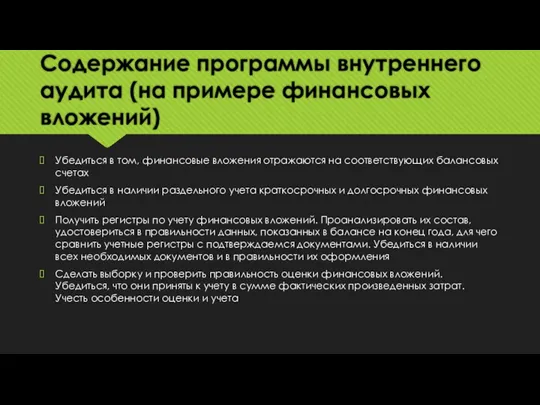

- 6. Содержание программы внутреннего аудита (на примере финансовых вложений) Убедиться в том, финансовые вложения отражаются на соответствующих

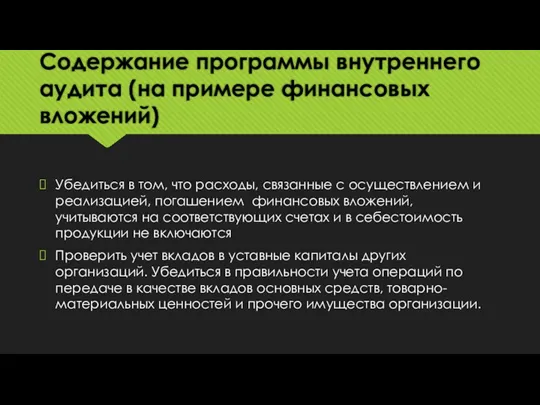

- 7. Убедиться в том, что расходы, связанные с осуществлением и реализацией, погашением финансовых вложений, учитываются на соответствующих

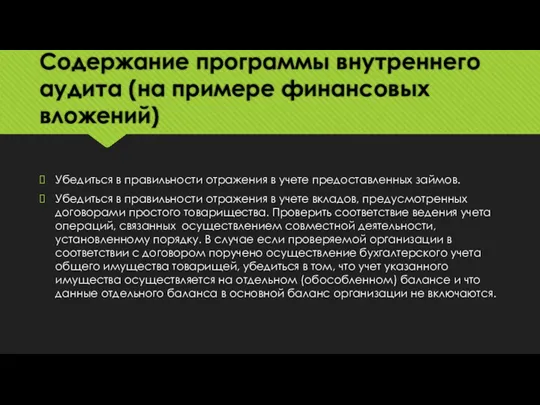

- 8. Убедиться в правильности отражения в учете предоставленных займов. Убедиться в правильности отражения в учете вкладов, предусмотренных

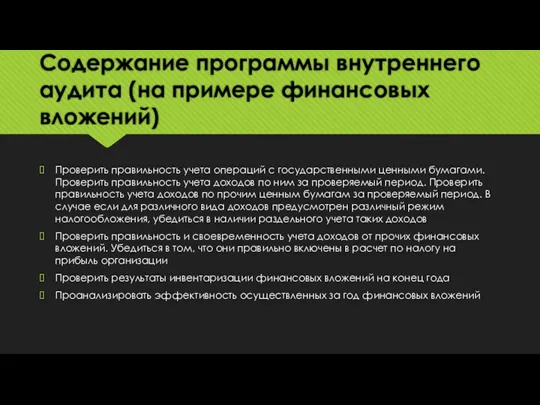

- 9. Проверить правильность учета операций с государственными ценными бумагами. Проверить правильность учета доходов по ним за проверяемый

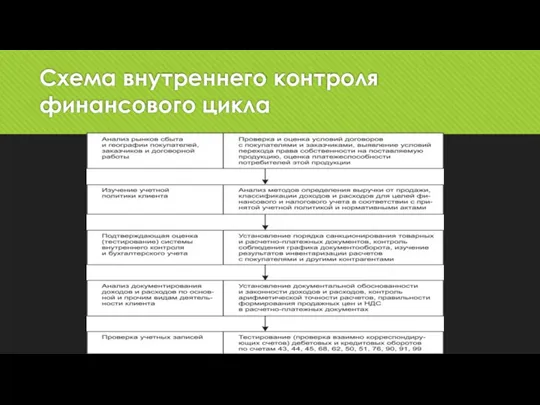

- 10. Схема внутреннего контроля финансового цикла

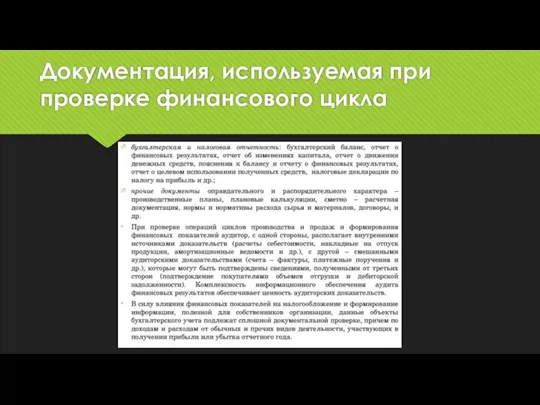

- 11. Документация, используемая при проверке финансового цикла

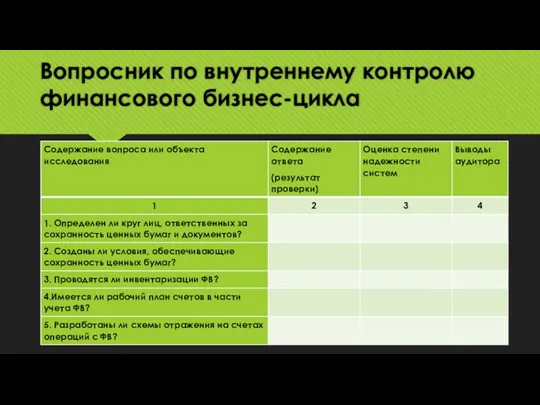

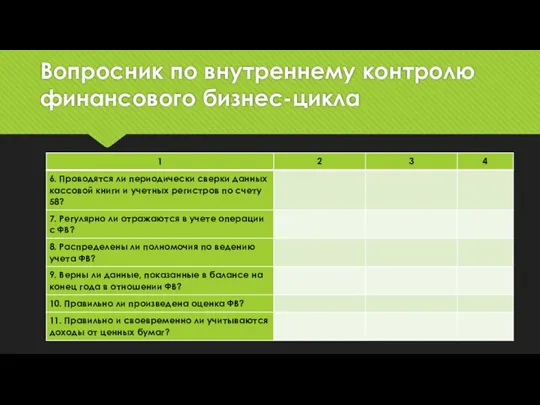

- 12. Вопросник по внутреннему контролю финансового бизнес-цикла

- 13. Вопросник по внутреннему контролю финансового бизнес-цикла

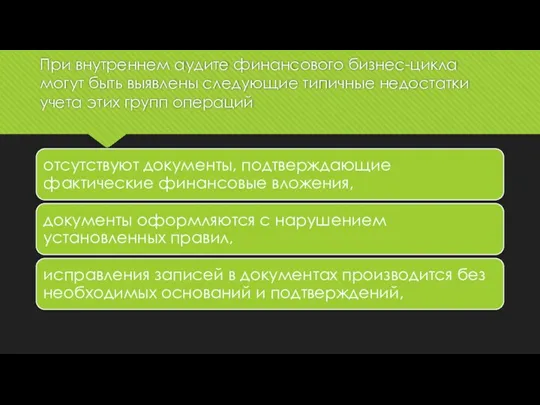

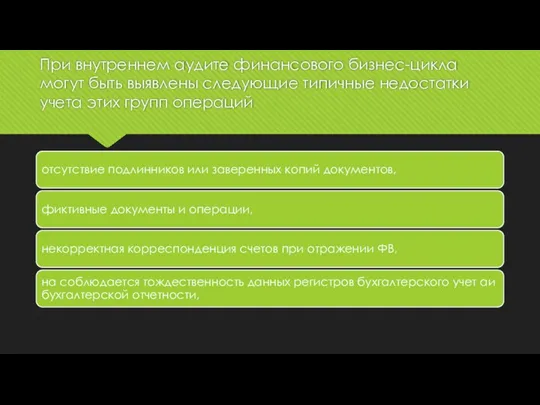

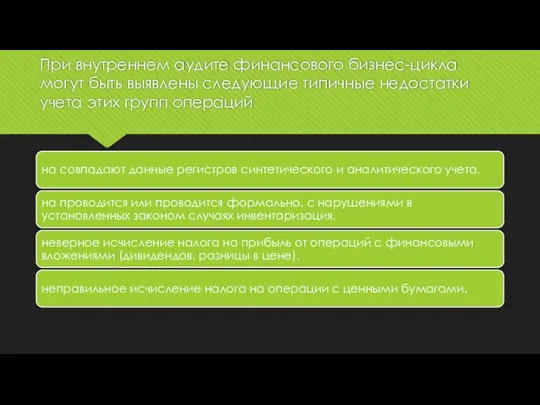

- 14. При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки учета этих групп операций

- 15. При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки учета этих групп операций

- 16. При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки учета этих групп операций

- 18. Скачать презентацию

Понятие финансового цикла

Финансовый цикл в экономической литературе трактуется по-разному: как операции

Понятие финансового цикла

Финансовый цикл в экономической литературе трактуется по-разному: как операции

Схема финансового цикла

Схема финансового цикла

Цели внутреннего контроля финансового бизнес-цикла

Поддержание сохранности прав собственности на инвестиции;

Обеспечение уверенности,

Цели внутреннего контроля финансового бизнес-цикла

Поддержание сохранности прав собственности на инвестиции;

Обеспечение уверенности,

Функции внутреннего контроля в области финансово-инвестиционного цикла

Функции внутреннего контроля в области финансово-инвестиционного цикла

Содержание программы внутреннего аудита (на примере финансовых вложений)

Убедиться в том, финансовые

Содержание программы внутреннего аудита (на примере финансовых вложений)

Убедиться в том, финансовые

Убедиться в том, что расходы, связанные с осуществлением и реализацией, погашением

Убедиться в том, что расходы, связанные с осуществлением и реализацией, погашением

Убедиться в правильности отражения в учете предоставленных займов.

Убедиться в правильности отражения

Убедиться в правильности отражения в учете предоставленных займов.

Убедиться в правильности отражения

Проверить правильность учета операций с государственными ценными бумагами. Проверить правильность учета

Проверить правильность учета операций с государственными ценными бумагами. Проверить правильность учета

Схема внутреннего контроля финансового цикла

Схема внутреннего контроля финансового цикла

Документация, используемая при проверке финансового цикла

Документация, используемая при проверке финансового цикла

Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла

При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки

При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки

При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки

При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки

При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки

При внутреннем аудите финансового бизнес-цикла могут быть выявлены следующие типичные недостатки

Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Финансовая отчетность в инвестиционном проекте

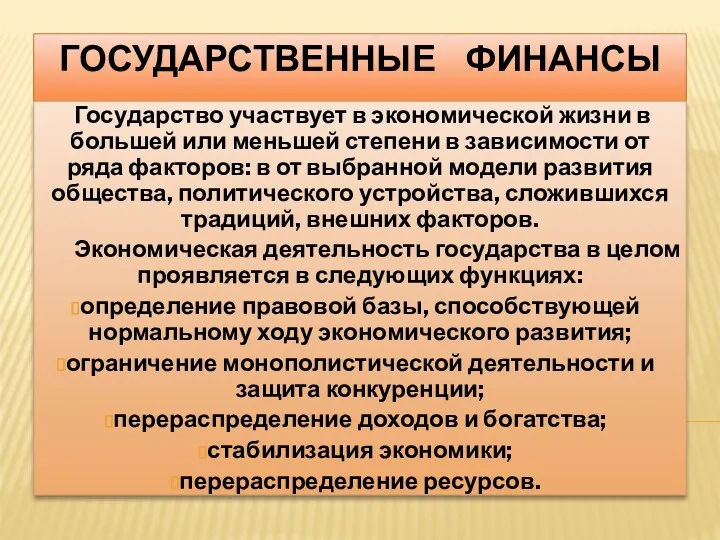

Финансовая отчетность в инвестиционном проекте Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Понятие, цели и задачи аудиторской деятельности. (Тема 2)

Понятие, цели и задачи аудиторской деятельности. (Тема 2) Деньги. Функции денег

Деньги. Функции денег Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Лизинг. Финансовый и оперативный лизинг

Лизинг. Финансовый и оперативный лизинг Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Учет основных средств. Понятие и оценка ОС

Учет основных средств. Понятие и оценка ОС Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр

Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау The future of bank branches

The future of bank branches Инкассация

Инкассация Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Операции банка с драгоценными металлами. Управление золотовалютными резервами

Операции банка с драгоценными металлами. Управление золотовалютными резервами Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Задачи по корпоративным финансам

Задачи по корпоративным финансам Стоимостная оценка облигаций

Стоимостная оценка облигаций Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков