- Учет основных средств. Понятие и оценка ОС

Содержание

- 2. Понятие и оценка ОС

- 3. Учет основных средств регламентируется Положением по бухгалтерскому учету "Учет основных средств" ПБУ №6 и другими нормативными

- 4. Согласно пункту 4 ПБУ №6, активы учитываются в составе основных средств, если они: используются в производстве

- 5. Согласно пункту 5 ПБУ №6, основные средства - это здания, сооружения, рабочие и силовые машины, а

- 6. Кроме того в состав основных средств входят капитальные вложения в арендованное имущество, земельные участки и объекты

- 7. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми

- 8. В зависимости от назначения основные фонды подразделяются на производственные и непроизводственные К основным средствам производственного назначения

- 9. По степени использования основные средства подразделяются на средства, находящиеся в запасе, на консервации, в эксплуатации, в

- 10. По принадлежности основные средства подразделяются на собственные и арендованные.

- 11. Существуют три вида оценки основных средств: первоначальная; восстановительная; остаточная;

- 12. Первоначальная (балансовая) стоимость складывается в момент вступления основных средств в эксплуатацию. Восстановительная стоимость основных средств это

- 13. Учет поступления ОС

- 14. Основные средства поступают на предприятие следующими способами: вклад в Уставный капитал предприятия; в результате капитальных вложений;

- 15. Учет основных средств ведется на активном счете 01 "Основные средства".

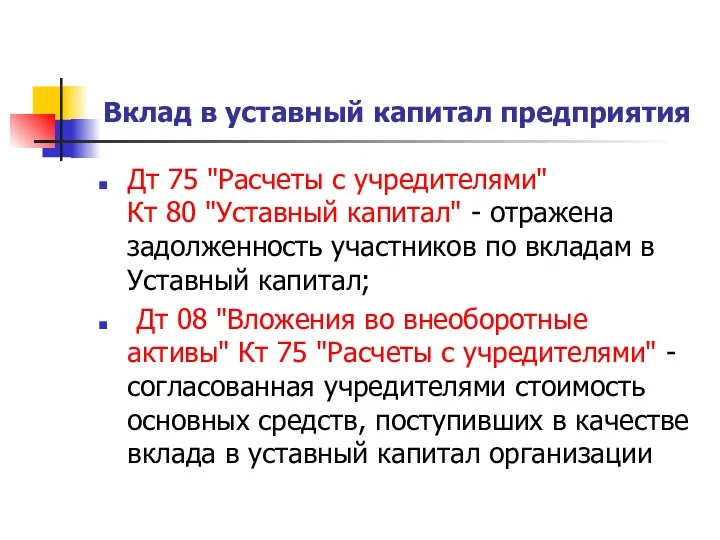

- 16. Вклад в уставный капитал предприятия Дт 75 "Расчеты с учредителями" Кт 80 "Уставный капитал" - отражена

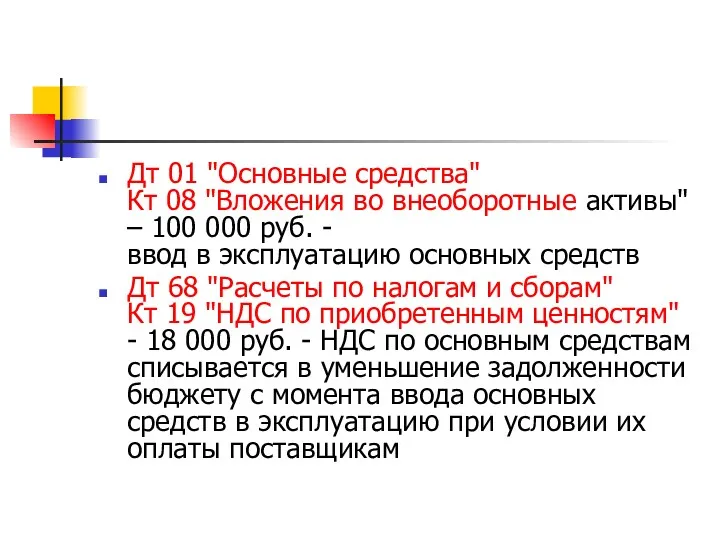

- 17. Дт 01 "Основные средства" Кт 08 "Вложения во внеоборотные активы" - ввод в эксплуатацию основных средств

- 18. Капитальные вложения Под капитальными вложениями понимаются вложения денежных средств в новое строительство и приобретение, реконструкцию, расширение

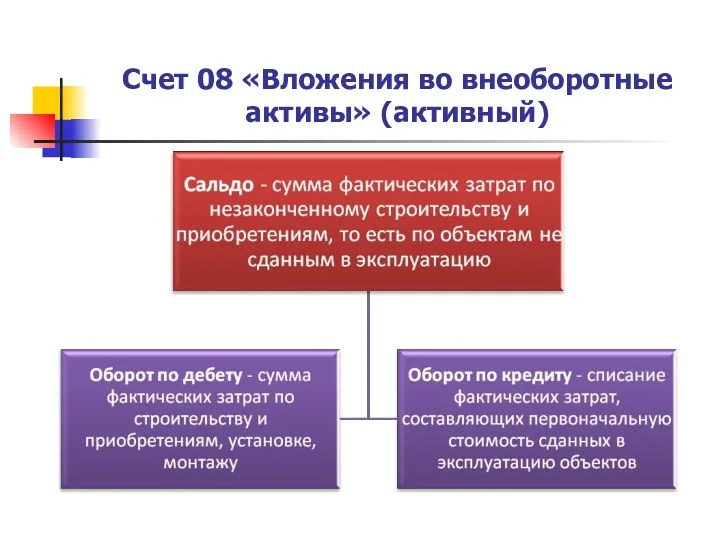

- 19. Счет 08 «Вложения во внеоборотные активы» (активный)

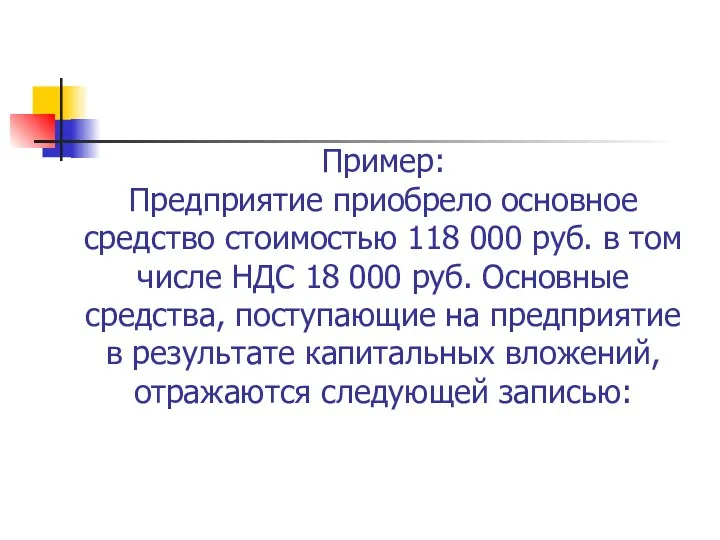

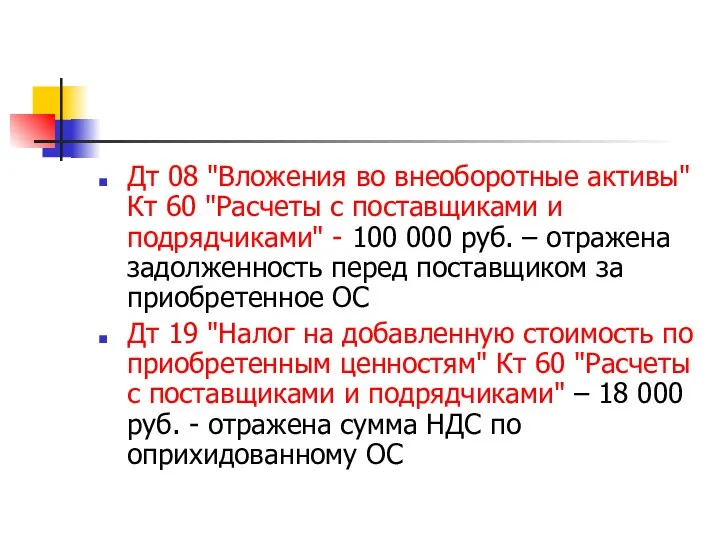

- 20. Пример: Предприятие приобрело основное средство стоимостью 118 000 руб. в том числе НДС 18 000 руб.

- 21. Дт 08 "Вложения во внеоборотные активы" Кт 60 "Расчеты с поставщиками и подрядчиками" - 100 000

- 22. Дт 01 "Основные средства" Кт 08 "Вложения во внеоборотные активы" – 100 000 руб. - ввод

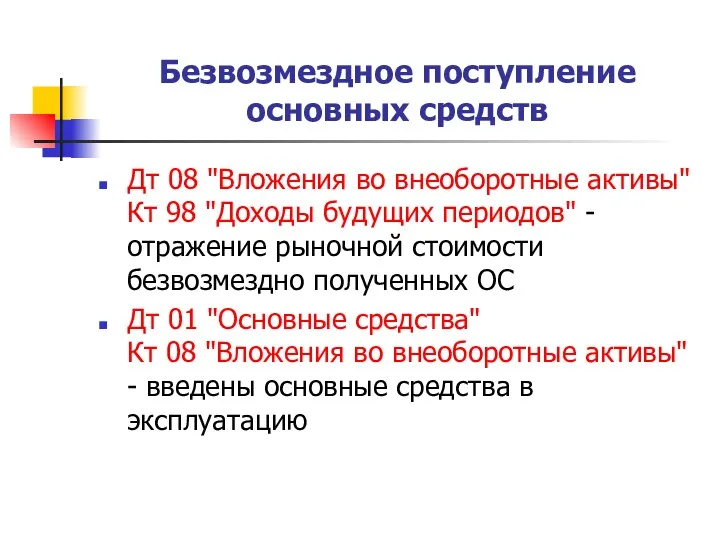

- 23. Безвозмездное поступление основных средств Дт 08 "Вложения во внеоборотные активы" Кт 98 "Доходы будущих периодов" -отражение

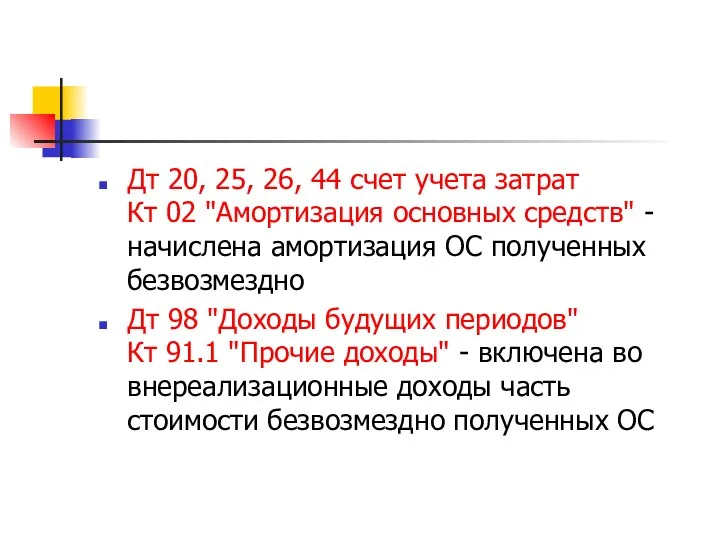

- 24. Дт 20, 25, 26, 44 счет учета затрат Кт 02 "Амортизация основных средств" - начислена амортизация

- 25. Стоимость безвозмездно полученных ценностей, учтенная на счете 98 "Безвозмездные поступления", в дальнейшем списываются в кредит счета

- 26. Учет амортизации основных средств

- 27. Амортизация - процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического

- 28. В соответствии с ПБУ 6/01 «Учет ОС» и Методическими указаниями размер амортизационных отчислений при любом способе

- 29. Срок полезного использования ОС можно определить в соответствии с классификацией основных средств, утвержденных постановлением Правительства РФ

- 30. Амортизация объектов ОС производится одним из следующих способов начисления амортизации: линейным способом; способом уменьшаемого остатка; способом

- 31. Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного

- 32. Линейный способ амортизации При линейном способе годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта

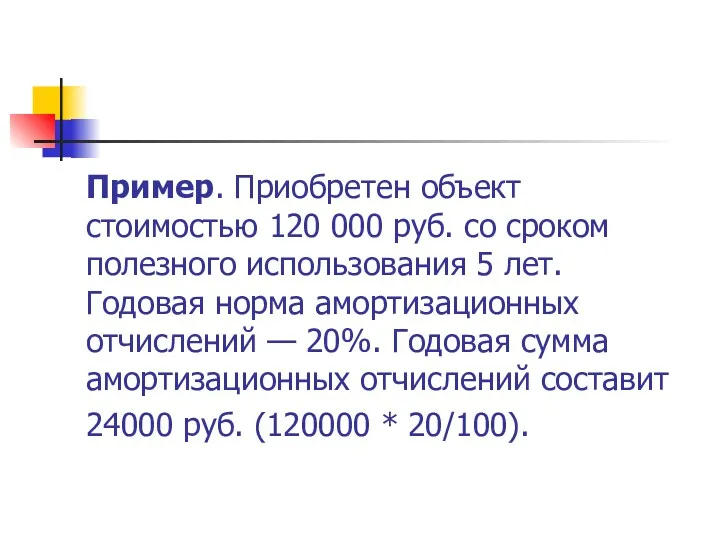

- 33. Пример. Приобретен объект стоимостью 120 000 руб. со сроком полезного использования 5 лет. Годовая норма амортизационных

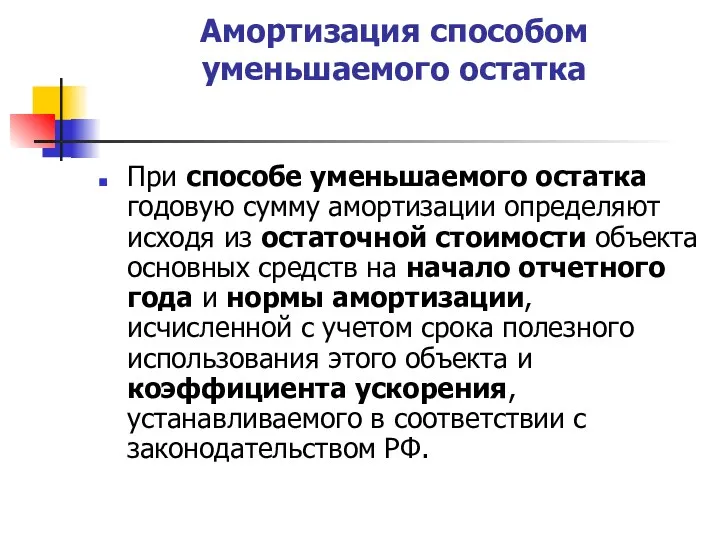

- 34. Амортизация способом уменьшаемого остатка При способе уменьшаемого остатка годовую сумму амортизации определяют исходя из остаточной стоимости

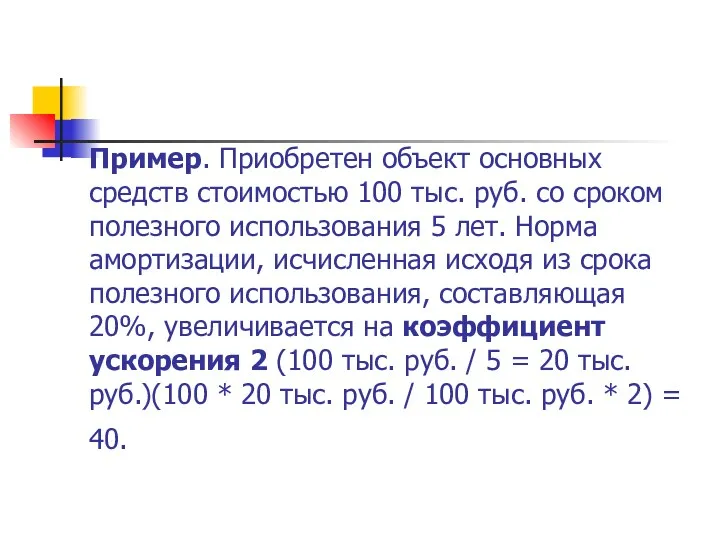

- 35. Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Норма

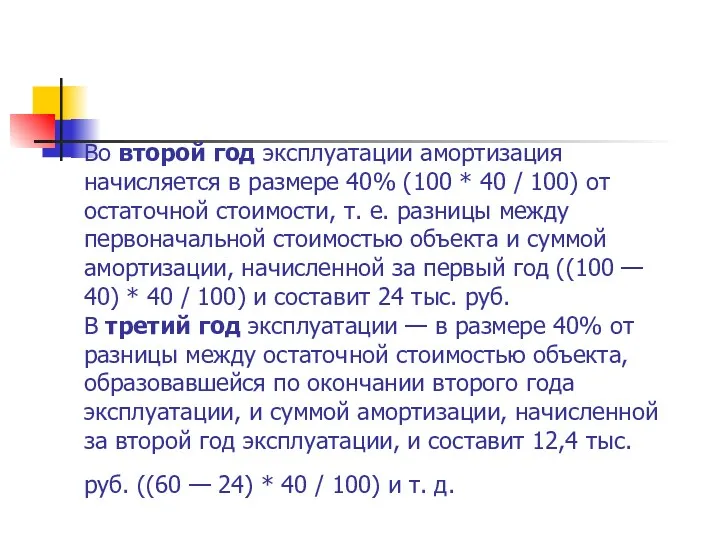

- 36. Во второй год эксплуатации амортизация начисляется в размере 40% (100 * 40 / 100) от остаточной

- 37. Когда остаточная стоимость основных средств достигнет 20% от первоначальной стоимости, этот остаток фиксируется, месячная сумма амортизации

- 38. Амортизация способом списания стоимости по сумме чисел лет полезного использования годовая сумма амортизационных отчислений определяется с

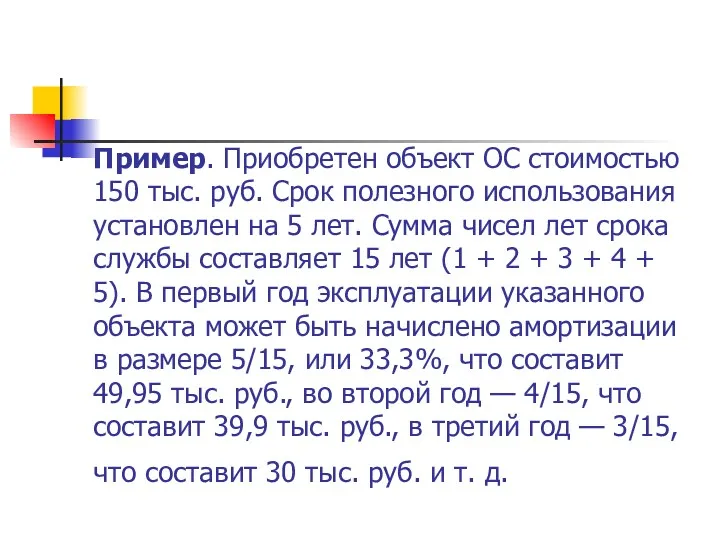

- 39. Пример. Приобретен объект ОС стоимостью 150 тыс. руб. Срок полезного использования установлен на 5 лет. Сумма

- 40. Амортизация способом списания стоимости пропорционально объему продукции начисление амортизационных отчислений производят исходя из натурального показателя объема

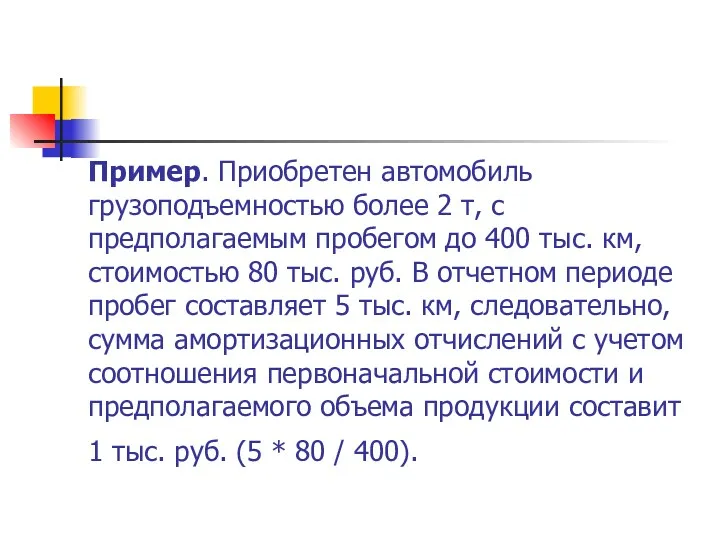

- 41. Пример. Приобретен автомобиль грузоподъемностью более 2 т, с предполагаемым пробегом до 400 тыс. км, стоимостью 80

- 42. Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в отчетном периоде, к которому

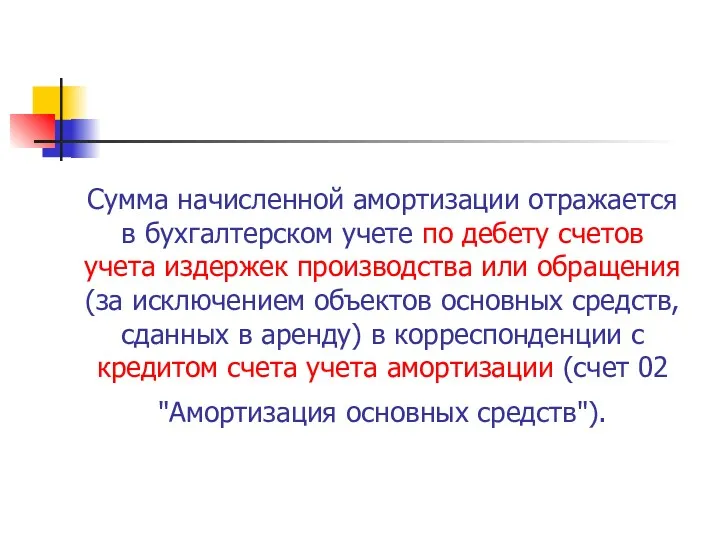

- 43. Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения (за

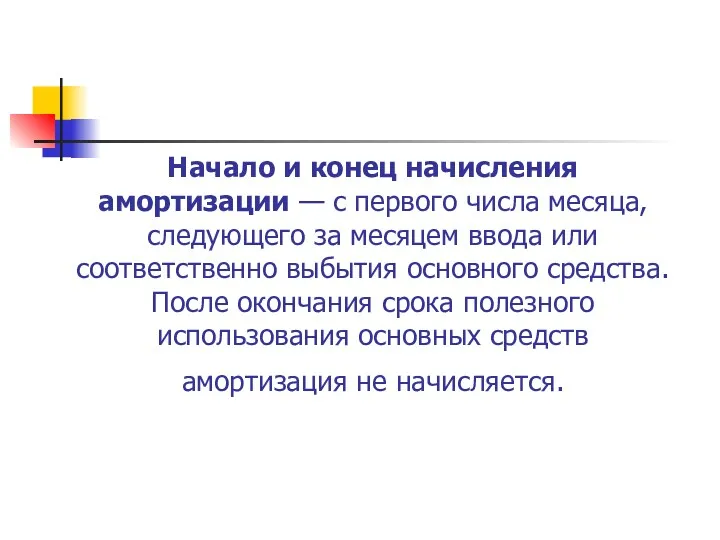

- 44. Начало и конец начисления амортизации — с первого числа месяца, следующего за месяцем ввода или соответственно

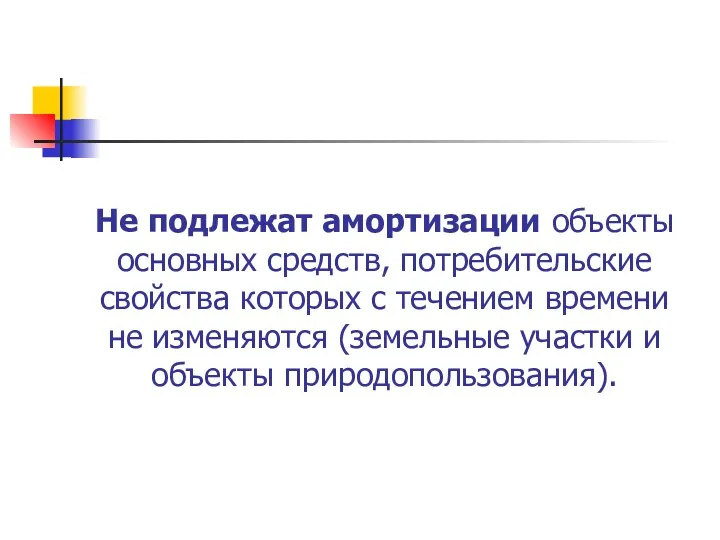

- 45. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки

- 46. Учет выбытия и переоценки основных средств

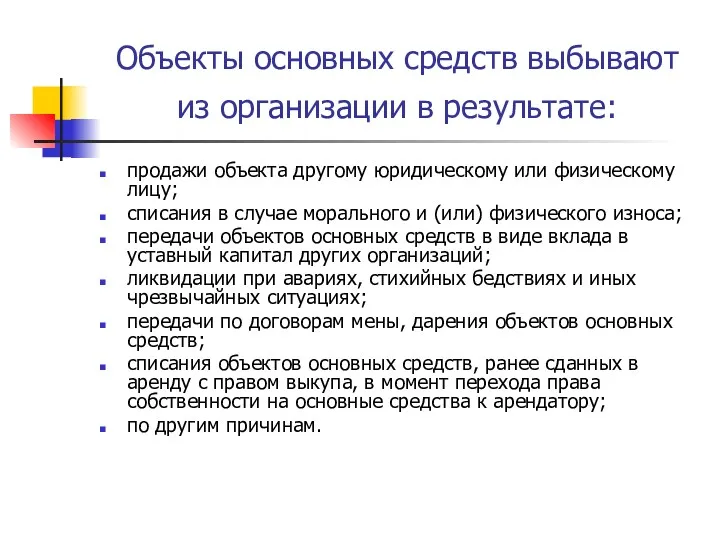

- 47. Объекты основных средств выбывают из организации в результате: продажи объекта другому юридическому или физическому лицу; списания

- 48. Учет продажи и прочего выбытия основных средств ведется на счете 91 "Прочие доходы и расходы". При

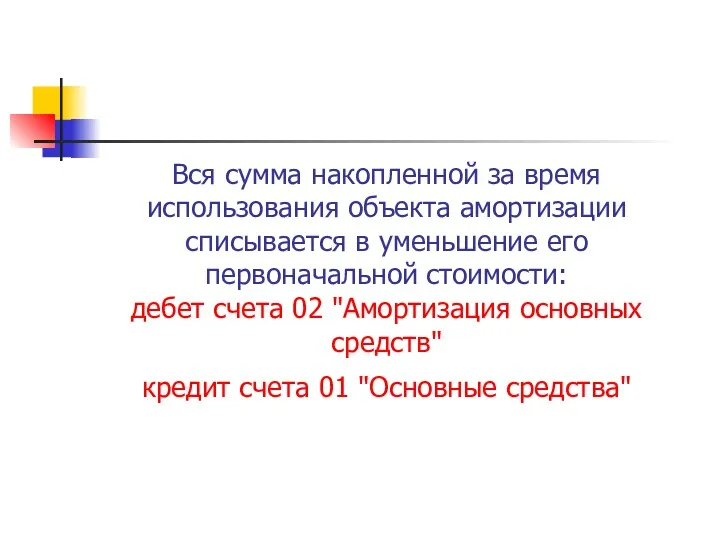

- 49. Вся сумма накопленной за время использования объекта амортизации списывается в уменьшение его первоначальной стоимости: дебет счета

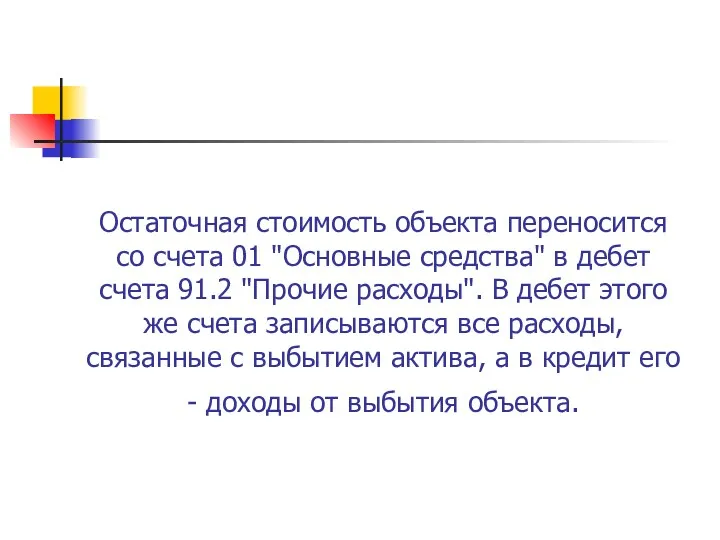

- 50. Остаточная стоимость объекта переносится со счета 01 "Основные средства" в дебет счета 91.2 "Прочие расходы". В

- 51. Таким образом, на счете 91 "Прочие доходы и расходы" формируется финансовый результат от выбытия ОС, рассматриваемый

- 52. Переоценка основных средств Согласно п. 15 ПБУ 6/01 коммерческие организации могут переоценивать группы однородных объектов основных

- 53. При принятии решения о переоценке группы основных средств следует учитывать, что в последующем они должны переоцениваться

- 54. Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. При этом в

- 55. Если объект ранее не переоценивался, то сумма уценки его в результате переоценки относится на счет «Нераспределенная

- 56. Учет аренды и лизинга ОС

- 57. Согласно Положению ПБУ 6/01, существуют два вида передачи и получения объектов основных средств во временное пользование

- 58. Договор аренды — договор, согласно которому арендодатель обязуется предоставить арендатору имущество за плату во временное владение

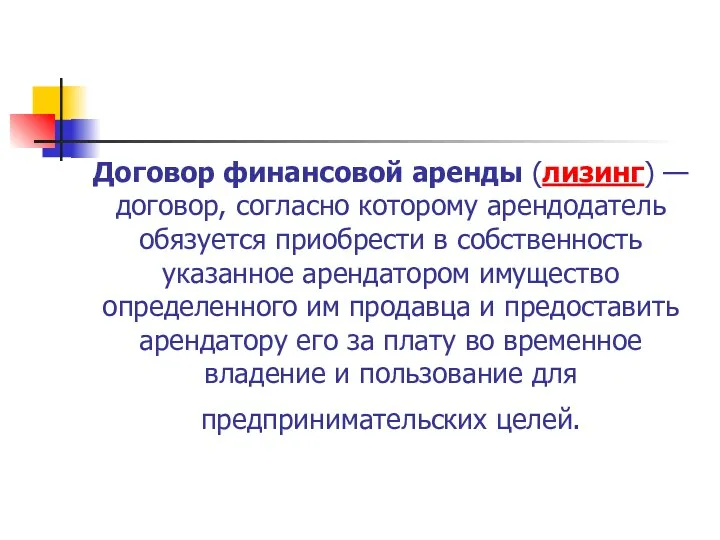

- 59. Договор финансовой аренды (лизинг) — договор, согласно которому арендодатель обязуется приобрести в собственность указанное арендатором имущество

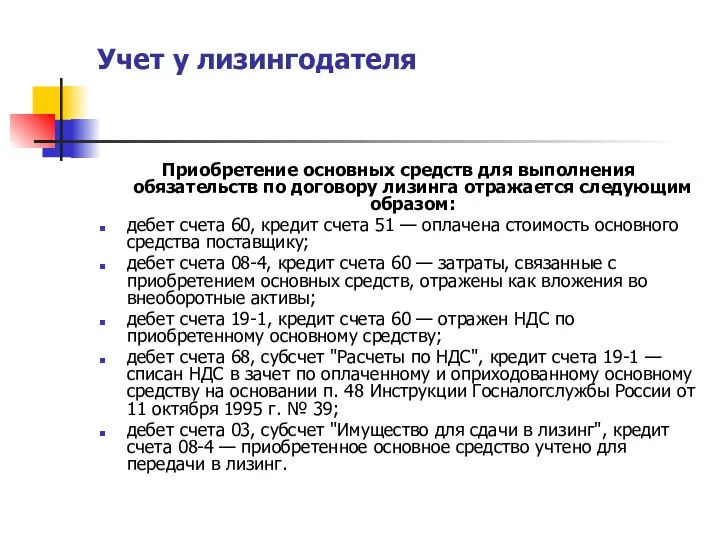

- 60. Учет у лизингодателя Приобретение основных средств для выполнения обязательств по договору лизинга отражается следующим образом: дебет

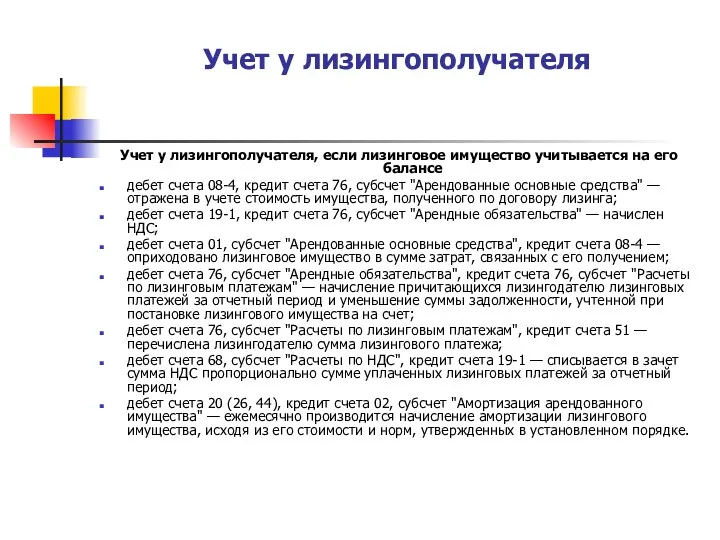

- 61. Учет у лизингополучателя Учет у лизингополучателя, если лизинговое имущество учитывается на его балансе дебет счета 08-4,

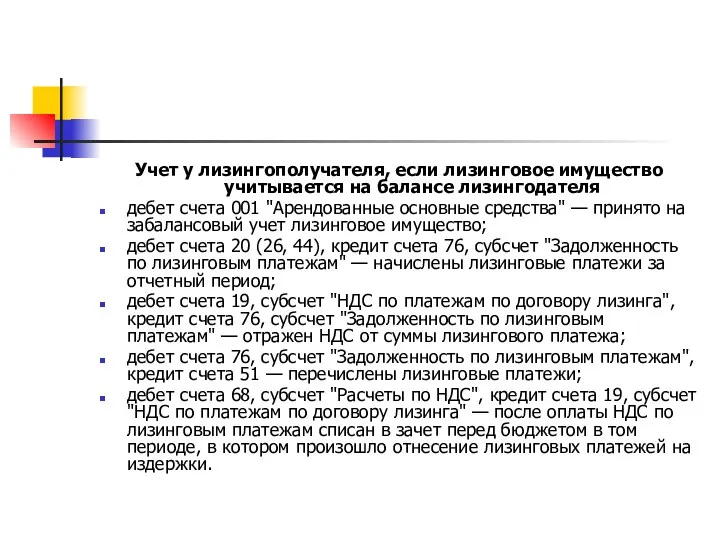

- 62. Учет у лизингополучателя, если лизинговое имущество учитывается на балансе лизингодателя дебет счета 001 "Арендованные основные средства"

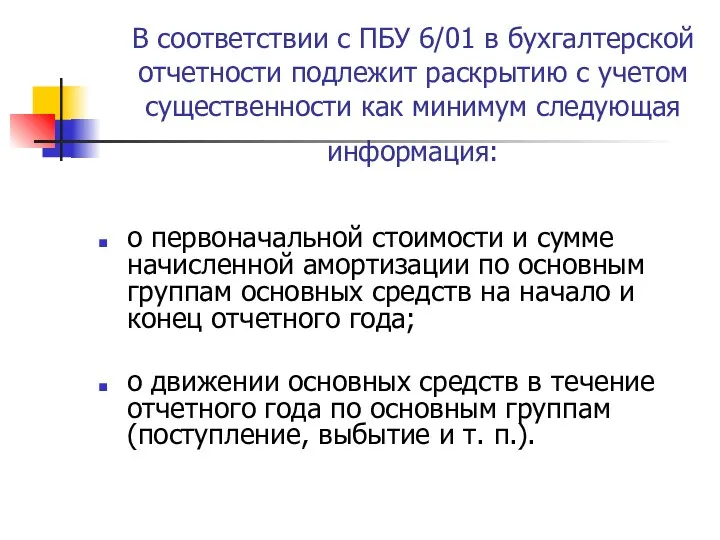

- 64. В соответствии с ПБУ 6/01 в бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая

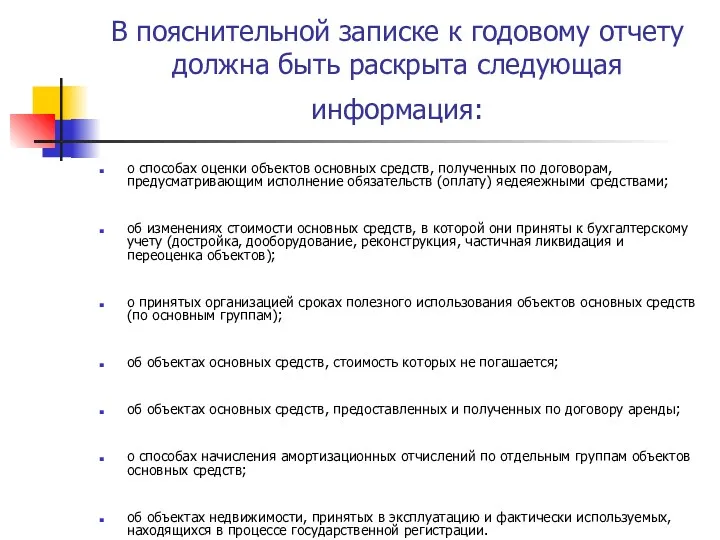

- 65. В пояснительной записке к годовому отчету должна быть раскрыта следующая информация: о способах оценки объектов основных

- 66. Особенности учета спец. инструмента, оборудования и спецодежды

- 67. Специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения

- 68. Специальное оборудование — многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных)

- 69. Специальная одежда — средства индивидуальной защиты работников: специальная одежда, специальная обувь и предохранительные приспособления

- 70. Спецоснастка учитывается в порядке, предусмотренном Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

- 71. Стоимость объектов спецоснастки со сроком полезного использования более года погашается путем амортизации одним из следующих способов:

- 73. Скачать презентацию

Понятие и оценка ОС

Понятие и оценка ОС

Учет основных средств регламентируется Положением по бухгалтерскому учету "Учет основных средств"

Учет основных средств регламентируется Положением по бухгалтерскому учету "Учет основных средств"

Согласно пункту 4 ПБУ №6, активы учитываются в составе основных средств,

Согласно пункту 4 ПБУ №6, активы учитываются в составе основных средств,

Согласно пункту 5 ПБУ №6, основные средства - это здания, сооружения,

Согласно пункту 5 ПБУ №6, основные средства - это здания, сооружения,

Кроме того в состав основных средств входят капитальные вложения в арендованное

Кроме того в состав основных средств входят капитальные вложения в арендованное

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных

В зависимости от назначения основные фонды подразделяются на производственные и непроизводственные

В зависимости от назначения основные фонды подразделяются на производственные и непроизводственные

По степени использования основные средства подразделяются на средства, находящиеся в запасе,

По степени использования основные средства подразделяются на средства, находящиеся в запасе,

По принадлежности основные средства подразделяются на собственные и арендованные.

По принадлежности основные средства подразделяются на собственные и арендованные.

Существуют три вида оценки основных средств:

первоначальная;

восстановительная;

остаточная;

Существуют три вида оценки основных средств:

первоначальная;

восстановительная;

остаточная;

Первоначальная (балансовая) стоимость складывается в момент вступления основных средств в эксплуатацию.

Восстановительная

Первоначальная (балансовая) стоимость складывается в момент вступления основных средств в эксплуатацию.

Восстановительная

Учет поступления ОС

Учет поступления ОС

Основные средства поступают на предприятие следующими способами:

вклад в Уставный капитал предприятия;

в

Основные средства поступают на предприятие следующими способами:

вклад в Уставный капитал предприятия;

в

Учет основных средств ведется на активном счете

01 "Основные средства".

Учет основных средств ведется на активном счете

01 "Основные средства".

Вклад в уставный капитал предприятия

Дт 75 "Расчеты с учредителями"

Кт 80

Вклад в уставный капитал предприятия

Дт 75 "Расчеты с учредителями" Кт 80

Дт 01 "Основные средства"

Кт 08 "Вложения во внеоборотные активы" -

Дт 01 "Основные средства" Кт 08 "Вложения во внеоборотные активы" -

Капитальные вложения

Под капитальными вложениями понимаются вложения денежных средств в новое строительство

Капитальные вложения

Под капитальными вложениями понимаются вложения денежных средств в новое строительство

Счет 08 «Вложения во внеоборотные активы» (активный)

Счет 08 «Вложения во внеоборотные активы» (активный)

Пример:

Предприятие приобрело основное средство стоимостью 118 000 руб. в том числе

Пример: Предприятие приобрело основное средство стоимостью 118 000 руб. в том числе

Дт 08 "Вложения во внеоборотные активы"

Кт 60 "Расчеты с поставщиками

Дт 08 "Вложения во внеоборотные активы" Кт 60 "Расчеты с поставщиками

Дт 01 "Основные средства"

Кт 08 "Вложения во внеоборотные активы" –

Дт 01 "Основные средства" Кт 08 "Вложения во внеоборотные активы" –

Безвозмездное поступление основных средств

Дт 08 "Вложения во внеоборотные активы"

Кт 98

Безвозмездное поступление основных средств

Дт 08 "Вложения во внеоборотные активы" Кт 98

Дт 20, 25, 26, 44 счет учета затрат

Кт 02 "Амортизация

Дт 20, 25, 26, 44 счет учета затрат Кт 02 "Амортизация

Стоимость безвозмездно полученных ценностей, учтенная на счете 98 "Безвозмездные поступления", в

Стоимость безвозмездно полученных ценностей, учтенная на счете 98 "Безвозмездные поступления", в

Учет амортизации основных средств

Учет амортизации основных средств

Амортизация - процесс переноса по частям стоимости основных средств и нематериальных

Амортизация - процесс переноса по частям стоимости основных средств и нематериальных

В соответствии с ПБУ 6/01 «Учет ОС» и Методическими указаниями размер

В соответствии с ПБУ 6/01 «Учет ОС» и Методическими указаниями размер

Срок полезного использования ОС можно определить в соответствии с классификацией основных

Срок полезного использования ОС можно определить в соответствии с классификацией основных

Амортизация объектов ОС производится одним из следующих способов начисления амортизации:

линейным

Амортизация объектов ОС производится одним из следующих способов начисления амортизации:

линейным

Применение одного из способов по группе однородных объектов основных средств производится

Применение одного из способов по группе однородных объектов основных средств производится

Линейный способ амортизации

При линейном способе годовую сумму начисления амортизации определяют исходя

Линейный способ амортизации

При линейном способе годовую сумму начисления амортизации определяют исходя

Пример. Приобретен объект стоимостью 120 000 руб. со сроком полезного использования

Пример. Приобретен объект стоимостью 120 000 руб. со сроком полезного использования

Амортизация способом уменьшаемого остатка

При способе уменьшаемого остатка годовую сумму амортизации определяют

Амортизация способом уменьшаемого остатка

При способе уменьшаемого остатка годовую сумму амортизации определяют

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком

Во второй год эксплуатации амортизация начисляется в размере 40% (100 *

Во второй год эксплуатации амортизация начисляется в размере 40% (100 *

Когда остаточная стоимость основных средств достигнет 20% от первоначальной стоимости, этот

Когда остаточная стоимость основных средств достигнет 20% от первоначальной стоимости, этот

Амортизация способом списания стоимости по сумме чисел лет полезного использования

годовая сумма

Амортизация способом списания стоимости по сумме чисел лет полезного использования

годовая сумма

Пример. Приобретен объект ОС стоимостью 150 тыс. руб. Срок полезного использования

Пример. Приобретен объект ОС стоимостью 150 тыс. руб. Срок полезного использования

Амортизация способом списания стоимости пропорционально объему продукции

начисление амортизационных отчислений производят исходя

Амортизация способом списания стоимости пропорционально объему продукции

начисление амортизационных отчислений производят исходя

Пример. Приобретен автомобиль грузоподъемностью более 2 т, с предполагаемым пробегом до

Пример. Приобретен автомобиль грузоподъемностью более 2 т, с предполагаемым пробегом до

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета

Начало и конец начисления амортизации — с первого числа месяца, следующего

Начало и конец начисления амортизации — с первого числа месяца, следующего

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением

Учет выбытия и переоценки основных средств

Учет выбытия и переоценки основных средств

Объекты основных средств выбывают из организации в результате:

продажи объекта другому

Объекты основных средств выбывают из организации в результате:

продажи объекта другому

Учет продажи и прочего выбытия основных средств ведется на счете 91

Учет продажи и прочего выбытия основных средств ведется на счете 91

Вся сумма накопленной за время использования объекта амортизации списывается в уменьшение

Вся сумма накопленной за время использования объекта амортизации списывается в уменьшение

Остаточная стоимость объекта переносится со счета 01 "Основные средства" в дебет

Остаточная стоимость объекта переносится со счета 01 "Основные средства" в дебет

Таким образом, на счете 91 "Прочие доходы и расходы" формируется финансовый

Таким образом, на счете 91 "Прочие доходы и расходы" формируется финансовый

Переоценка основных средств

Согласно п. 15 ПБУ 6/01 коммерческие организации могут

Переоценка основных средств

Согласно п. 15 ПБУ 6/01 коммерческие организации могут

При принятии решения о переоценке группы основных средств следует учитывать, что

При принятии решения о переоценке группы основных средств следует учитывать, что

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный

Если объект ранее не переоценивался, то сумма уценки его в результате

Если объект ранее не переоценивался, то сумма уценки его в результате

Учет аренды и лизинга ОС

Учет аренды и лизинга ОС

Согласно Положению ПБУ 6/01, существуют два вида передачи и получения объектов

Согласно Положению ПБУ 6/01, существуют два вида передачи и получения объектов

Договор аренды — договор, согласно которому арендодатель обязуется предоставить арендатору имущество

Договор аренды — договор, согласно которому арендодатель обязуется предоставить арендатору имущество

Договор финансовой аренды (лизинг) — договор, согласно которому арендодатель обязуется приобрести

Договор финансовой аренды (лизинг) — договор, согласно которому арендодатель обязуется приобрести

Учет у лизингодателя

Приобретение основных средств для выполнения обязательств по договору лизинга

Учет у лизингодателя

Приобретение основных средств для выполнения обязательств по договору лизинга

Учет у лизингополучателя

Учет у лизингополучателя, если лизинговое имущество учитывается на его

Учет у лизингополучателя

Учет у лизингополучателя, если лизинговое имущество учитывается на его

Учет у лизингополучателя, если лизинговое имущество учитывается на балансе лизингодателя

дебет счета

Учет у лизингополучателя, если лизинговое имущество учитывается на балансе лизингодателя

дебет счета

В соответствии с ПБУ 6/01 в бухгалтерской отчетности подлежит раскрытию с

В соответствии с ПБУ 6/01 в бухгалтерской отчетности подлежит раскрытию с

В пояснительной записке к годовому отчету должна быть раскрыта следующая информация:

В пояснительной записке к годовому отчету должна быть раскрыта следующая информация:

Особенности учета спец. инструмента, оборудования и спецодежды

Особенности учета спец. инструмента, оборудования и спецодежды

Специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными)

Специальный инструмент и специальные приспособления — технические средства, обладающие индивидуальными (уникальными)

Специальное оборудование — многократно используемые в производстве средства труда, которые обеспечивают

Специальное оборудование — многократно используемые в производстве средства труда, которые обеспечивают

Специальная одежда — средства индивидуальной защиты работников: специальная одежда, специальная обувь

Специальная одежда — средства индивидуальной защиты работников: специальная одежда, специальная обувь

Спецоснастка учитывается в порядке, предусмотренном Положением по бухгалтерскому учету «Учет основных

Спецоснастка учитывается в порядке, предусмотренном Положением по бухгалтерскому учету «Учет основных

Стоимость объектов спецоснастки со сроком полезного использования более года погашается путем

Стоимость объектов спецоснастки со сроком полезного использования более года погашается путем

Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Себестоимость и цена

Себестоимость и цена Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Ценовая политика и ценообразование

Ценовая политика и ценообразование Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Сутність страхування

Сутність страхування Кредит наличными

Кредит наличными Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте

Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте Финансовое планирование

Финансовое планирование Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Краудфандинг

Краудфандинг Объекты государственного финансового контроля

Объекты государственного финансового контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Патентная система налогообложения

Патентная система налогообложения Банковские информационные системы

Банковские информационные системы Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Формирование банковской системы США

Формирование банковской системы США Система права социального обеспечения

Система права социального обеспечения Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Инкотермс в международной практике

Инкотермс в международной практике