- Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Содержание

- 2. ПБУ 10/99 «Расходы организации», утверждено Приказом Минфина РФ от 06.05.1999 г. №33н. Процесс производства представляет собой

- 3. 1. Классификация затрат на производство и общая схема учета затрат на производство. Калькулирование себестоимости продукции (работ,

- 4. своевременное, полное и достоверное отражение фактических затрат, связанных с производством продукции; выявление непроизводительных расходов и потерь;

- 5. для определения себестоимости изготовленной продукции и формирования финансового результата деятельности предприятия (применяется в финансовом и управленческом

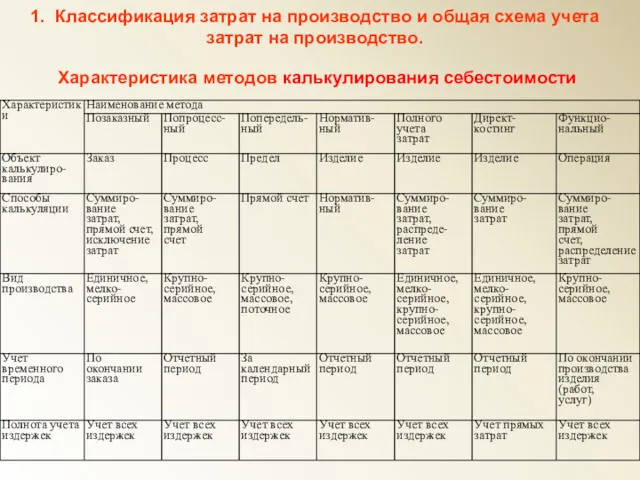

- 6. 1. Классификация затрат на производство и общая схема учета затрат на производство. Характеристика методов калькулирования себестоимости

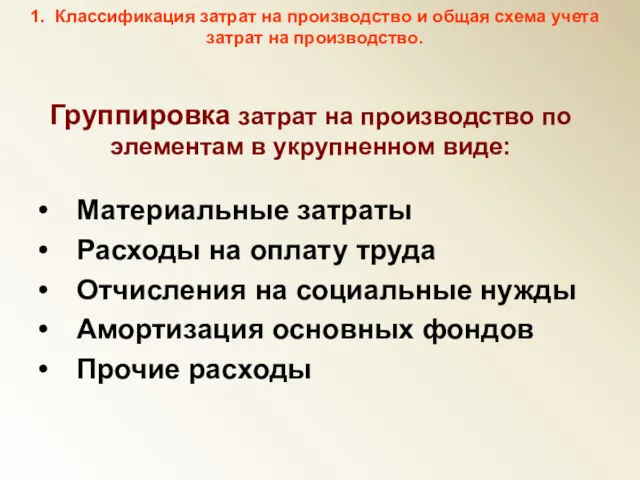

- 7. Группировка затрат на производство по элементам в укрупненном виде: Материальные затраты Расходы на оплату труда Отчисления

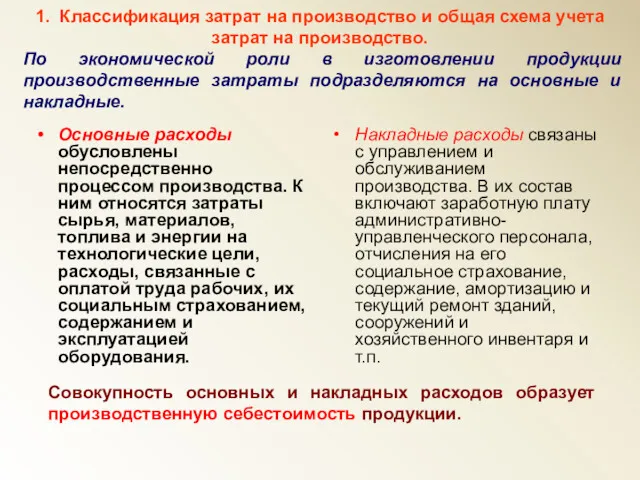

- 8. Основные расходы обусловлены непосредственно процессом производства. К ним относятся затраты сырья, материалов, топлива и энергии на

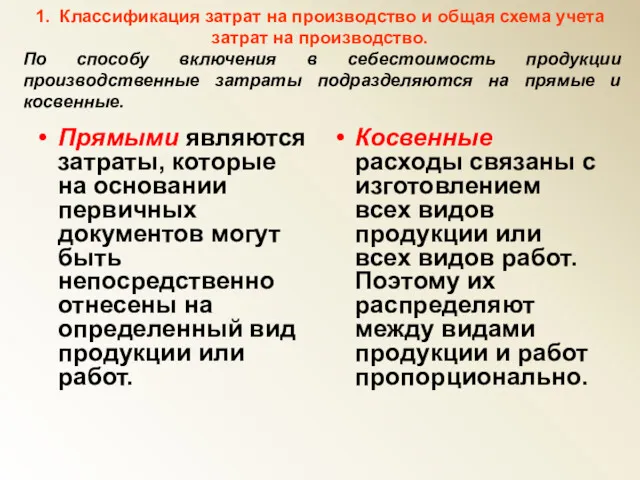

- 9. Прямыми являются затраты, которые на основании первичных документов могут быть непосредственно отнесены на определенный вид продукции

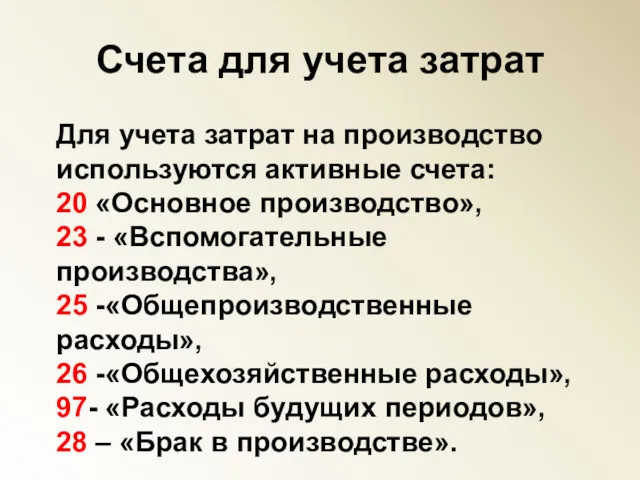

- 10. Счета для учета затрат Для учета затрат на производство используются активные счета: 20 «Основное производство», 23

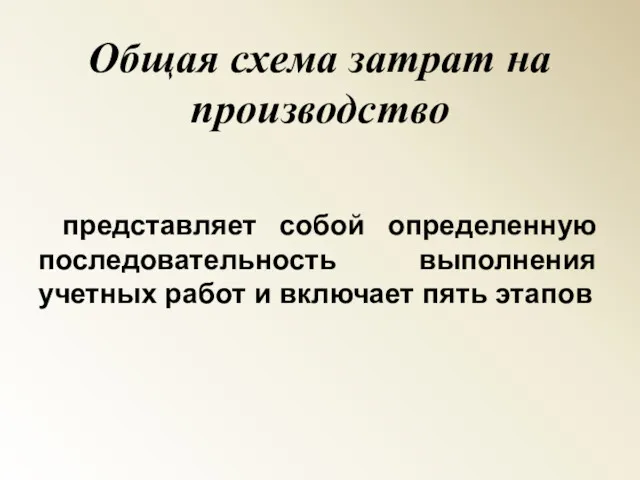

- 11. Общая схема затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает пять этапов

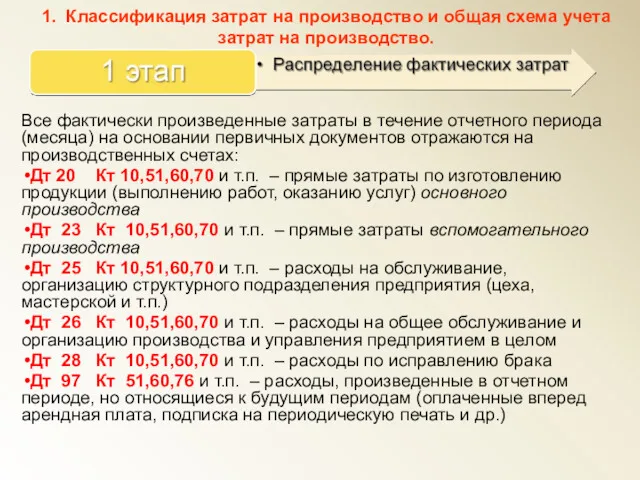

- 12. Все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных

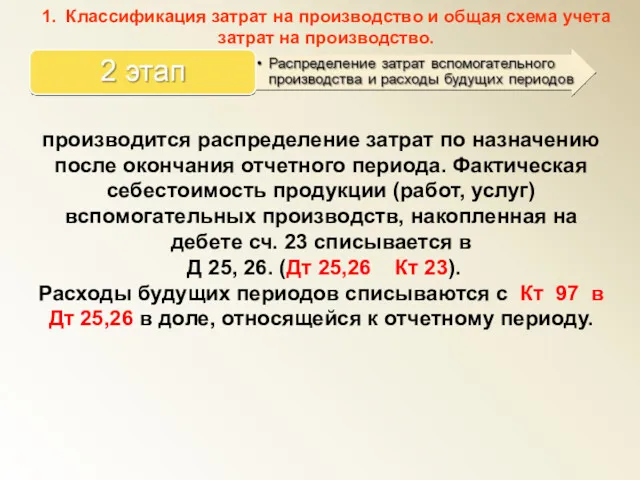

- 13. производится распределение затрат по назначению после окончания отчетного периода. Фактическая себестоимость продукции (работ, услуг) вспомогательных производств,

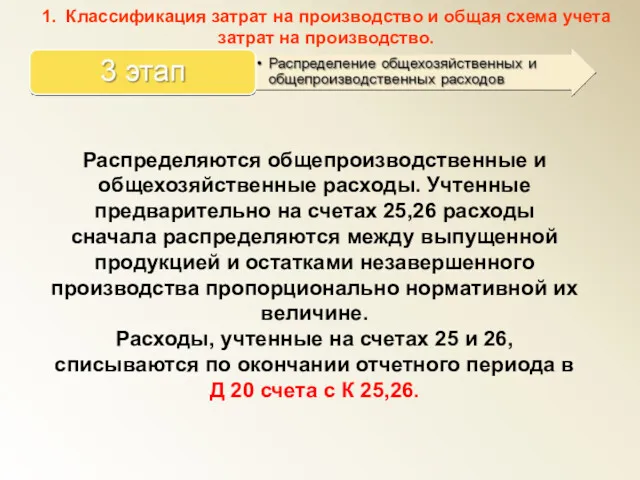

- 14. Распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25,26 расходы сначала распределяются между выпущенной продукцией

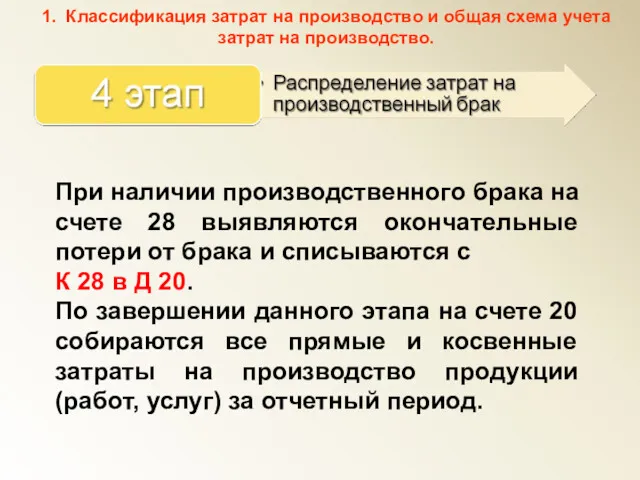

- 15. При наличии производственного брака на счете 28 выявляются окончательные потери от брака и списываются с К

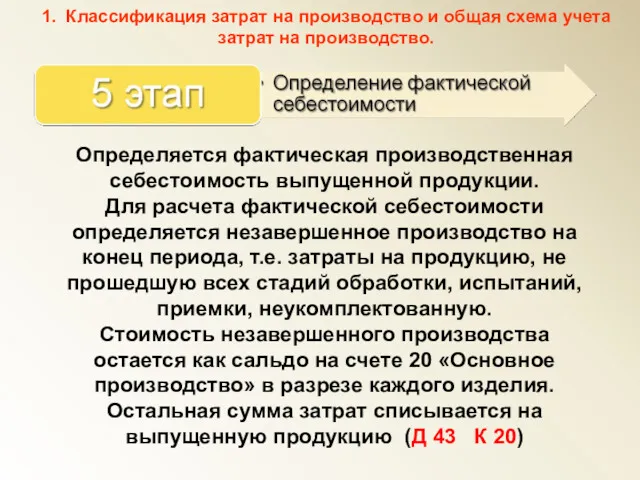

- 16. Определяется фактическая производственная себестоимость выпущенной продукции. Для расчета фактической себестоимости определяется незавершенное производство на конец периода,

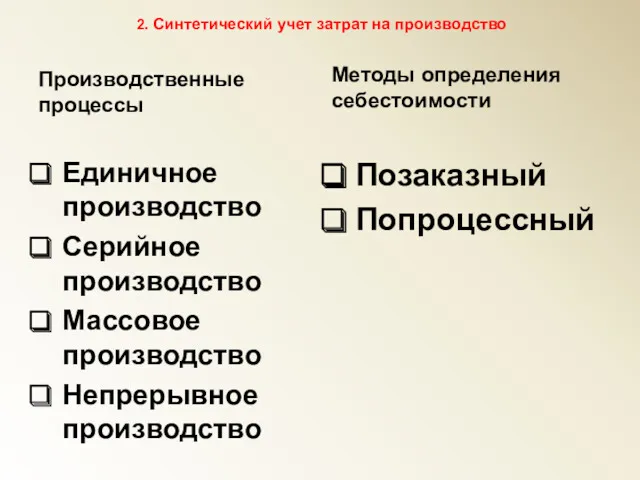

- 17. 2. Синтетический учет затрат на производство Производственные процессы Единичное производство Серийное производство Массовое производство Непрерывное производство

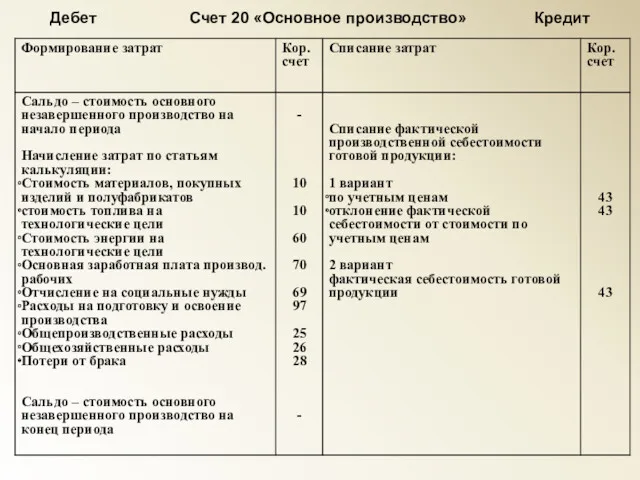

- 18. Дебет Счет 20 «Основное производство» Кредит

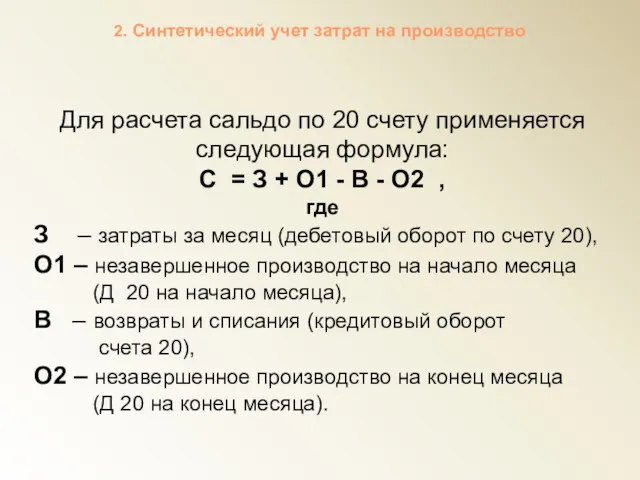

- 19. Для расчета сальдо по 20 счету применяется следующая формула: С = З + О1 - В

- 20. Технология применения позаказного калькулирования

- 21. Общая схема затрат на производство и сбыт

- 22. Схема формирования прибыли в бухгалтерском учете при методе полных затрат

- 23. 3. Синтетический учет коммерческих расходов Дебет Счет 44 «Расходы на продажу» Кредит

- 24. 3. Синтетический учет коммерческих расходов Сумма прямых расходов, относящаяся, к остаткам товаров на складе, определяется по

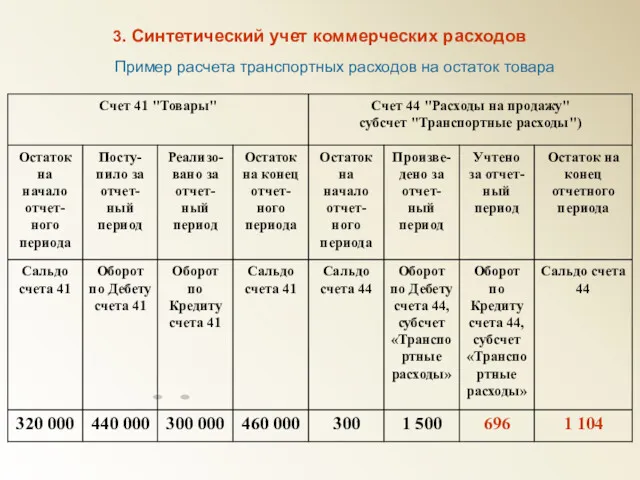

- 25. 3. Синтетический учет коммерческих расходов Пример расчета транспортных расходов на остаток товара

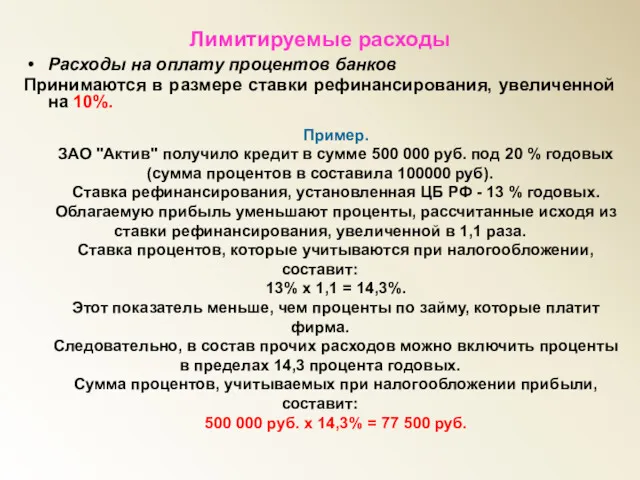

- 26. Лимитируемые расходы Расходы на рекламу. Реклама - это распространяемая в любой форме с помощью любых средств

- 27. Лимитируемые расходы Расходы на рекламу. Реклама - это распространяемая в любой форме с помощью любых средств

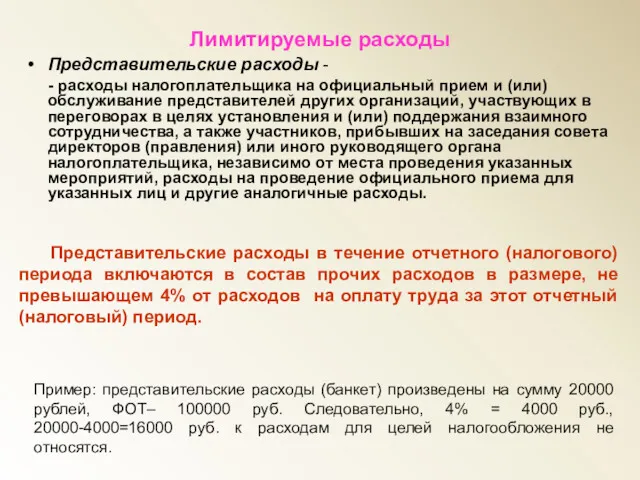

- 28. Лимитируемые расходы Представительские расходы - - расходы налогоплательщика на официальный прием и (или) обслуживание представителей других

- 29. Лимитируемые расходы Расходы на оплату процентов банков Принимаются в размере ставки рефинансирования, увеличенной на 10%. Пример.

- 31. Скачать презентацию

ПБУ 10/99

«Расходы организации», утверждено Приказом Минфина РФ от 06.05.1999 г.

ПБУ 10/99

«Расходы организации», утверждено Приказом Минфина РФ от 06.05.1999 г.

1. Классификация затрат на производство и общая схема учета затрат на

1. Классификация затрат на производство и общая схема учета затрат на

своевременное, полное и достоверное отражение фактических затрат, связанных с производством продукции;

выявление

своевременное, полное и достоверное отражение фактических затрат, связанных с производством продукции;

выявление

для определения себестоимости изготовленной продукции и формирования финансового результата деятельности предприятия

для определения себестоимости изготовленной продукции и формирования финансового результата деятельности предприятия

1. Классификация затрат на производство и общая схема учета затрат на

1. Классификация затрат на производство и общая схема учета затрат на

Группировка затрат на производство по элементам в укрупненном виде:

Материальные затраты

Расходы на

Группировка затрат на производство по элементам в укрупненном виде:

Материальные затраты

Расходы на

Основные расходы обусловлены непосредственно процессом производства. К ним относятся затраты сырья,

Основные расходы обусловлены непосредственно процессом производства. К ним относятся затраты сырья,

Прямыми являются затраты, которые на основании первичных документов могут быть непосредственно

Прямыми являются затраты, которые на основании первичных документов могут быть непосредственно

Счета для учета затрат

Для учета затрат на производство используются активные счета:

Счета для учета затрат

Для учета затрат на производство используются активные счета:

Общая схема затрат на производство

представляет собой определенную последовательность выполнения учетных работ

Общая схема затрат на производство

представляет собой определенную последовательность выполнения учетных работ

Все фактически произведенные затраты в течение отчетного периода (месяца) на основании

Все фактически произведенные затраты в течение отчетного периода (месяца) на основании

производится распределение затрат по назначению после окончания отчетного периода. Фактическая себестоимость

производится распределение затрат по назначению после окончания отчетного периода. Фактическая себестоимость

Распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25,26 расходы

Распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25,26 расходы

При наличии производственного брака на счете 28 выявляются окончательные потери от

При наличии производственного брака на счете 28 выявляются окончательные потери от

Определяется фактическая производственная себестоимость выпущенной продукции.

Для расчета фактической себестоимости определяется

Определяется фактическая производственная себестоимость выпущенной продукции.

Для расчета фактической себестоимости определяется

2. Синтетический учет затрат на производство

Производственные процессы

Единичное производство

Серийное производство

Массовое

2. Синтетический учет затрат на производство

Производственные процессы

Единичное производство

Серийное производство

Массовое

Дебет Счет 20 «Основное производство» Кредит

Дебет Счет 20 «Основное производство» Кредит

Для расчета сальдо по 20 счету применяется следующая формула:

С = З

Для расчета сальдо по 20 счету применяется следующая формула:

С = З

Технология применения позаказного калькулирования

Технология применения позаказного калькулирования

Общая схема затрат на производство и сбыт

Общая схема затрат на производство и сбыт

Схема формирования прибыли в бухгалтерском учете при методе полных затрат

Схема формирования прибыли в бухгалтерском учете при методе полных затрат

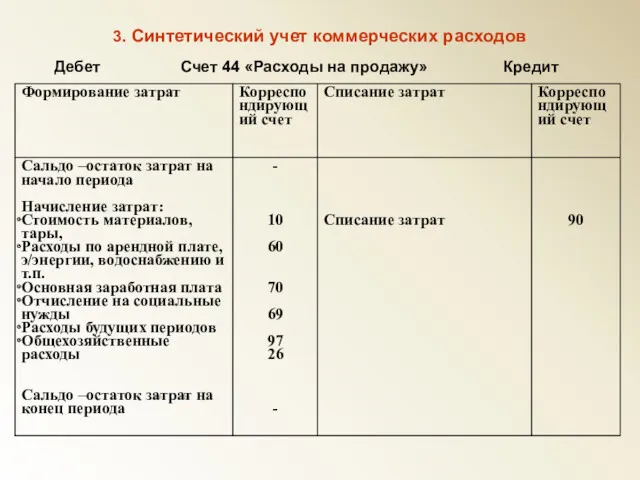

3. Синтетический учет коммерческих расходов

Дебет Счет 44 «Расходы на продажу»

3. Синтетический учет коммерческих расходов

Дебет Счет 44 «Расходы на продажу»

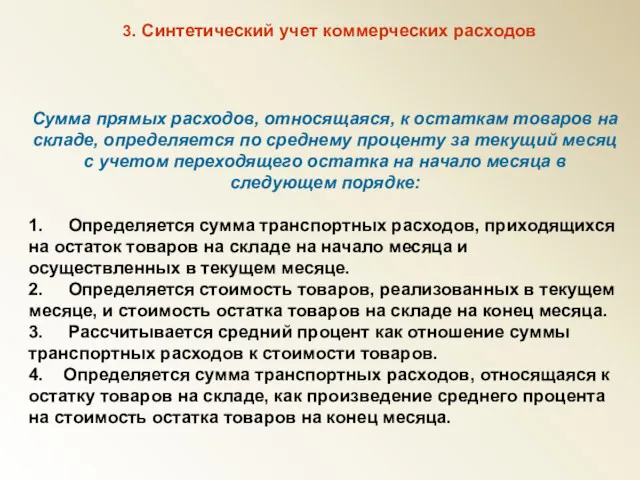

3. Синтетический учет коммерческих расходов

Сумма прямых расходов, относящаяся, к остаткам

3. Синтетический учет коммерческих расходов

Сумма прямых расходов, относящаяся, к остаткам

3. Синтетический учет коммерческих расходов

Пример расчета транспортных расходов на

3. Синтетический учет коммерческих расходов

Пример расчета транспортных расходов на

Лимитируемые расходы

Расходы на рекламу.

Реклама - это распространяемая в любой форме

Лимитируемые расходы

Расходы на рекламу.

Реклама - это распространяемая в любой форме

Лимитируемые расходы

Расходы на рекламу.

Реклама - это распространяемая в любой форме

Лимитируемые расходы

Расходы на рекламу.

Реклама - это распространяемая в любой форме

Лимитируемые расходы

Представительские расходы -

- расходы налогоплательщика на официальный прием и

Лимитируемые расходы

Представительские расходы -

- расходы налогоплательщика на официальный прием и

Лимитируемые расходы

Расходы на оплату процентов банков

Принимаются в размере ставки рефинансирования, увеличенной

Лимитируемые расходы

Расходы на оплату процентов банков

Принимаются в размере ставки рефинансирования, увеличенной

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Өтімділік түсінігі және баланстың өтімділігі

Өтімділік түсінігі және баланстың өтімділігі Оценка финансовой деятельности организации

Оценка финансовой деятельности организации Учет операций на расчетном счете

Учет операций на расчетном счете Методы оценки финансового состояния предприятия

Методы оценки финансового состояния предприятия Chapter 4. The Time Value of Money

Chapter 4. The Time Value of Money Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска)

Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска) Налоговый контроль в РФ

Налоговый контроль в РФ Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Тікелей инвестиция

Тікелей инвестиция Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Компания Ренессанс life & pensions. Создай свое будущее

Компания Ренессанс life & pensions. Создай свое будущее Финансы, как экономическая категория

Финансы, как экономическая категория Федеральный закон О центральном банке Российской Федерации (Банке России)

Федеральный закон О центральном банке Российской Федерации (Банке России) Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Финансовые инструменты

Финансовые инструменты Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення Торговля волатильностью на различных рынках

Торговля волатильностью на различных рынках Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом

Організація праці персоналу, зайнятого бухгалтерським обліком, контролем та аналізом Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Денежная система и ее структура. Типы денежных систем. Измерение денежной массы

Денежная система и ее структура. Типы денежных систем. Измерение денежной массы Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів

Креативна Європа. Програма ЄС, спрямована на підтримку культурного, креативного та аудіовізуального секторів Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле

Оценка и управление финансовыми результатами деятельности предприятия в действующем правовом поле Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Трансмиссионный механизм денежно-кредитной политики центрального банка

Трансмиссионный механизм денежно-кредитной политики центрального банка