- Торговля волатильностью на различных рынках

Содержание

- 2. Содержание Что такое волатильность? Как торговать волатильностью? Где лучше торговать волатильностью ?

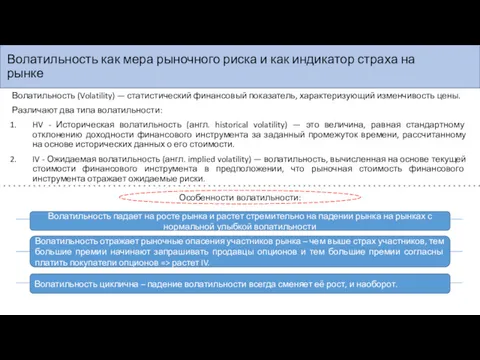

- 3. Особенности волатильности: Волатильность как мера рыночного риска и как индикатор страха на рынке Волатильность (Volatility) —

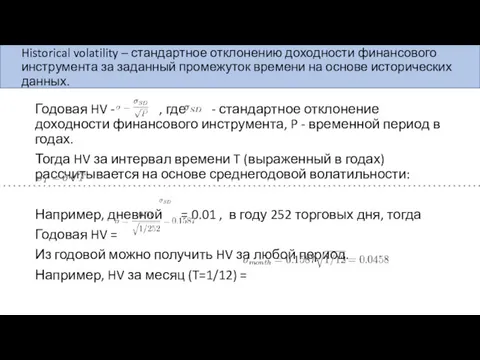

- 4. Historical volatility – стандартное отклонению доходности финансового инструмента за заданный промежуток времени на основе исторических данных.

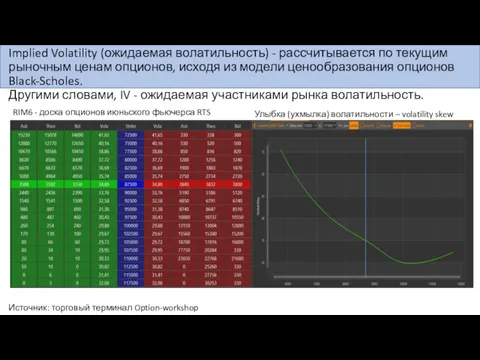

- 5. Implied Volatility (ожидаемая волатильность) - рассчитывается по текущим рыночным ценам опционов, исходя из модели ценообразования опционов

- 6. Для примера: сравнение IV и HV на фьючерсе RTS (30 дней) Источник: http://www.option.ru/analysis/option#volatility Сравнение исторической и

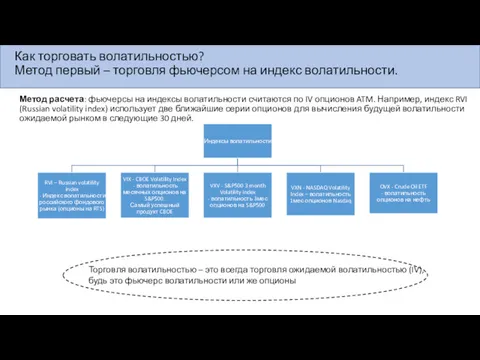

- 7. Метод расчета: фьючерсы на индексы волатильности считаются по IV опционов ATM. Например, индекс RVI (Russian volatility

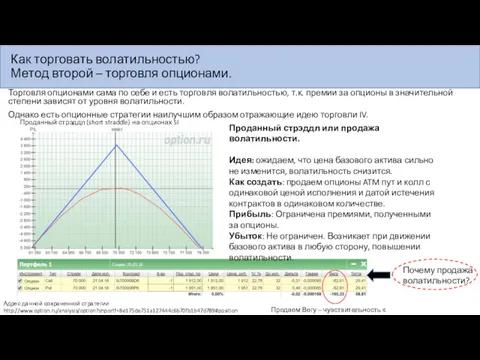

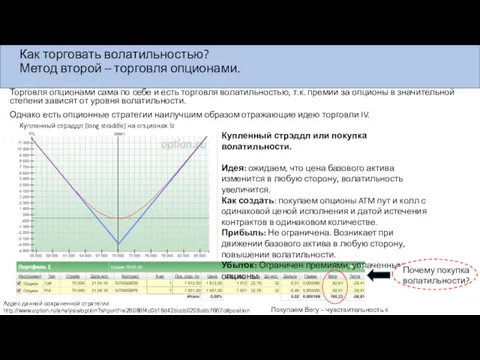

- 8. Как торговать волатильностью? Метод второй – торговля опционами. Торговля опционами сама по себе и есть торговля

- 9. Как торговать волатильностью? Метод второй – торговля опционами. Торговля опционами сама по себе и есть торговля

- 10. Волатильность на различных рынках. Российский фондовый рынок Россия – рынок повышенной волатильности. Уровень волатильности редко когда

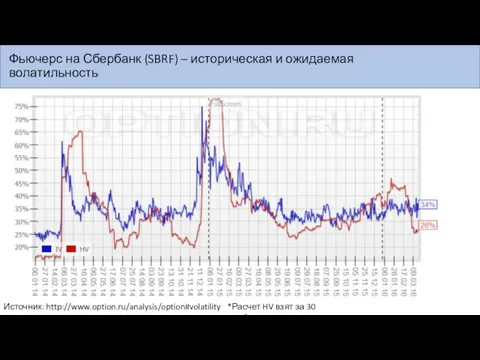

- 11. Фьючерс на Сбербанк (SBRF) – историческая и ожидаемая волатильность *Расчет HV взят за 30 дней Источник:

- 12. Фьючерс на Газпром (GAZP) - историческая и ожидаемая волатильность *Расчет HV взят за 30 дней Источник:

- 13. Фьючерс на RTS - историческая и ожидаемая волатильность *Расчет HV взят за 30 дней Источник: http://www.option.ru/analysis/option#volatility

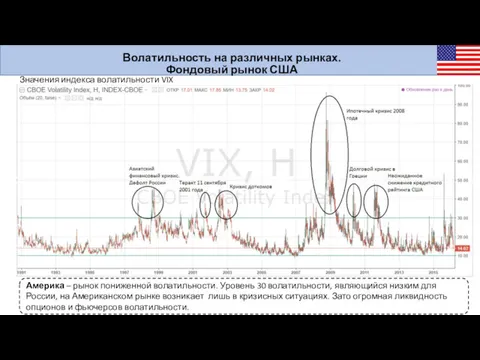

- 14. Волатильность на различных рынках. Фондовый рынок США Америка – рынок пониженной волатильности. Уровень 30 волатильности, являющийся

- 15. Волатильность на различных рынках. Товарные рынки Динамика OVX – фьючерс волатильности опционов на фьючерсы нефти Товарные

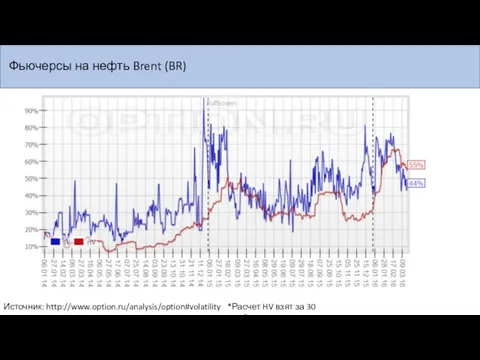

- 16. Фьючерсы на нефть Brent (BR) *Расчет HV взят за 30 дней Источник: http://www.option.ru/analysis/option#volatility

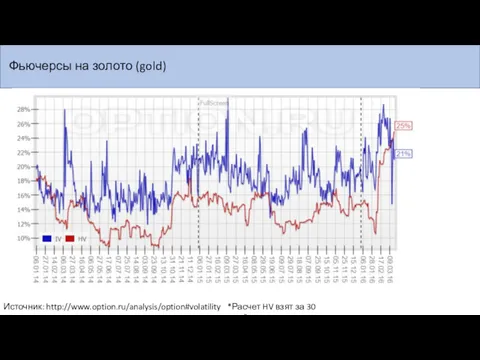

- 17. Фьючерсы на золото (gold) *Расчет HV взят за 30 дней Источник: http://www.option.ru/analysis/option#volatility

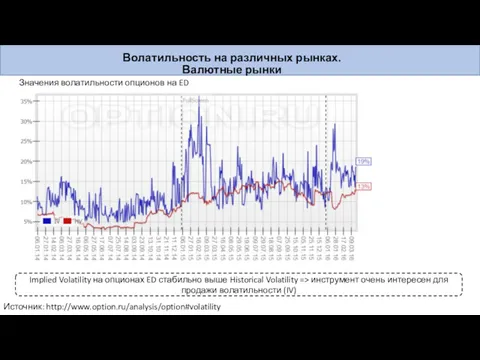

- 18. Волатильность на различных рынках. Валютные рынки Implied Volatility на опционах ED стабильно выше Historical Volatility =>

- 19. Фьючерс на доллар-рубль (SI) - историческая и ожидаемая волатильность *Расчет HV взят за 30 дней Источник:

- 20. Источники http://www.option.ru/analysis/option#position - анализ опционных позиций http://www.option.ru/analysis/option#volatility – сервис анализа волатильности Tradingview.com – котировки базовых активов

- 22. Скачать презентацию

Содержание

Что такое волатильность?

Как торговать волатильностью?

Где лучше торговать волатильностью ?

Содержание

Что такое волатильность?

Как торговать волатильностью?

Где лучше торговать волатильностью ?

Особенности волатильности:

Волатильность как мера рыночного риска и как индикатор страха на

Особенности волатильности:

Волатильность как мера рыночного риска и как индикатор страха на

Historical volatility – стандартное отклонению доходности финансового инструмента за заданный промежуток

Historical volatility – стандартное отклонению доходности финансового инструмента за заданный промежуток

Implied Volatility (ожидаемая волатильность) - рассчитывается по текущим рыночным ценам опционов,

Implied Volatility (ожидаемая волатильность) - рассчитывается по текущим рыночным ценам опционов,

Для примера: сравнение IV и HV на фьючерсе RTS (30 дней)

Источник:

Для примера: сравнение IV и HV на фьючерсе RTS (30 дней)

Источник:

Метод расчета: фьючерсы на индексы волатильности считаются по IV опционов ATM.

Метод расчета: фьючерсы на индексы волатильности считаются по IV опционов ATM.

Как торговать волатильностью?

Метод второй – торговля опционами.

Торговля опционами сама по себе

Как торговать волатильностью?

Метод второй – торговля опционами.

Торговля опционами сама по себе

Как торговать волатильностью?

Метод второй – торговля опционами.

Торговля опционами сама по

Как торговать волатильностью?

Метод второй – торговля опционами.

Торговля опционами сама по

Волатильность на различных рынках.

Российский фондовый рынок

Россия – рынок повышенной волатильности. Уровень

Волатильность на различных рынках.

Российский фондовый рынок

Россия – рынок повышенной волатильности. Уровень

Фьючерс на Сбербанк (SBRF) – историческая и ожидаемая волатильность

*Расчет HV взят

Фьючерс на Сбербанк (SBRF) – историческая и ожидаемая волатильность

*Расчет HV взят

Фьючерс на Газпром (GAZP) - историческая и ожидаемая волатильность

*Расчет HV взят

Фьючерс на Газпром (GAZP) - историческая и ожидаемая волатильность

*Расчет HV взят

Фьючерс на RTS - историческая и ожидаемая волатильность

*Расчет HV взят

Фьючерс на RTS - историческая и ожидаемая волатильность

*Расчет HV взят

Волатильность на различных рынках.

Фондовый рынок США

Америка – рынок пониженной волатильности. Уровень

Волатильность на различных рынках.

Фондовый рынок США

Америка – рынок пониженной волатильности. Уровень

Волатильность на различных рынках.

Товарные рынки

Динамика OVX – фьючерс волатильности опционов на

Волатильность на различных рынках.

Товарные рынки

Динамика OVX – фьючерс волатильности опционов на

Фьючерсы на нефть Brent (BR)

*Расчет HV взят за 30 дней

Источник:

Фьючерсы на нефть Brent (BR)

*Расчет HV взят за 30 дней

Источник:

Фьючерсы на золото (gold)

*Расчет HV взят за 30 дней

Источник: http://www.option.ru/analysis/option#volatility

Фьючерсы на золото (gold)

*Расчет HV взят за 30 дней

Источник: http://www.option.ru/analysis/option#volatility

Волатильность на различных рынках.

Валютные рынки

Implied Volatility на опционах ED стабильно выше

Волатильность на различных рынках.

Валютные рынки

Implied Volatility на опционах ED стабильно выше

Фьючерс на доллар-рубль (SI) - историческая и ожидаемая волатильность

*Расчет HV взят

Фьючерс на доллар-рубль (SI) - историческая и ожидаемая волатильность

*Расчет HV взят

Источники

http://www.option.ru/analysis/option#position - анализ опционных позиций

http://www.option.ru/analysis/option#volatility – сервис анализа волатильности

Tradingview.com –

Источники

http://www.option.ru/analysis/option#position - анализ опционных позиций

http://www.option.ru/analysis/option#volatility – сервис анализа волатильности

Tradingview.com –

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия