Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности презентация

- Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Содержание

- 2. Сфера применения настоящего стандарта Настоящий Международный стандарт аудита (МСА) устанавливает особые обязанности аудитора в отношении процедур

- 3. Аудиторские группы вправе полагаться на систему контроля качества аудиторской организации, за исключением случаев, например, в отношении

- 4. Определения Руководитель задания – партнер или иной сотрудник аудиторской организации, который отвечает за задание и его

- 5. Аудиторская группа – все партнеры и сотрудники, выполняющие конкретное задание, а также любые лица, привлеченные аудиторской

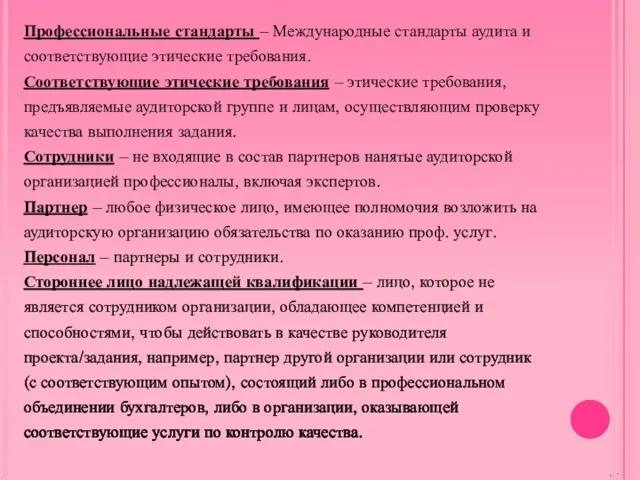

- 6. Профессиональные стандарты – Международные стандарты аудита и соответствующие этические требования. Соответствующие этические требования – этические требования,

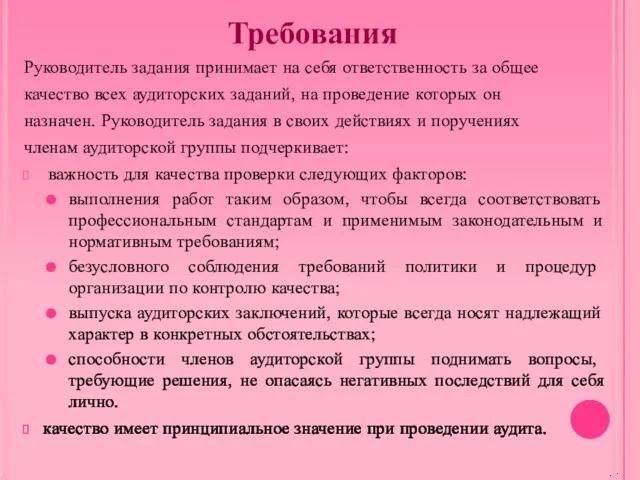

- 7. Требования Руководитель задания принимает на себя ответственность за общее качество всех аудиторских заданий, на проведение которых

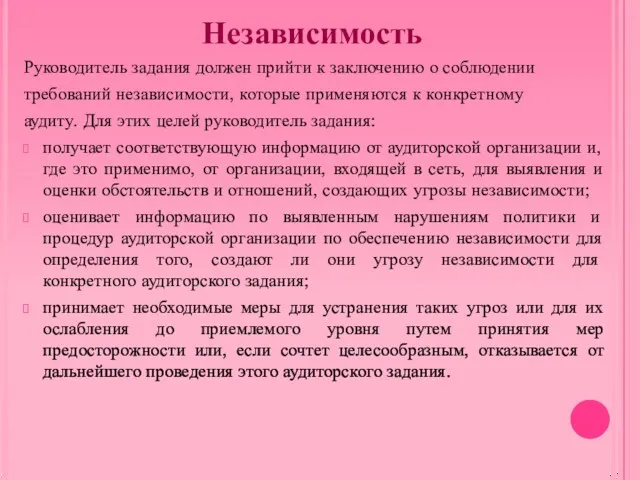

- 8. Независимость Руководитель задания должен прийти к заключению о соблюдении требований независимости, которые применяются к конкретному аудиту.

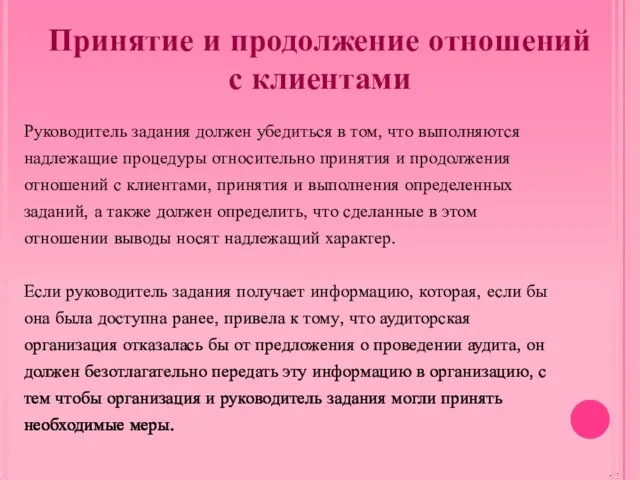

- 9. Принятие и продолжение отношений с клиентами Руководитель задания должен убедиться в том, что выполняются надлежащие процедуры

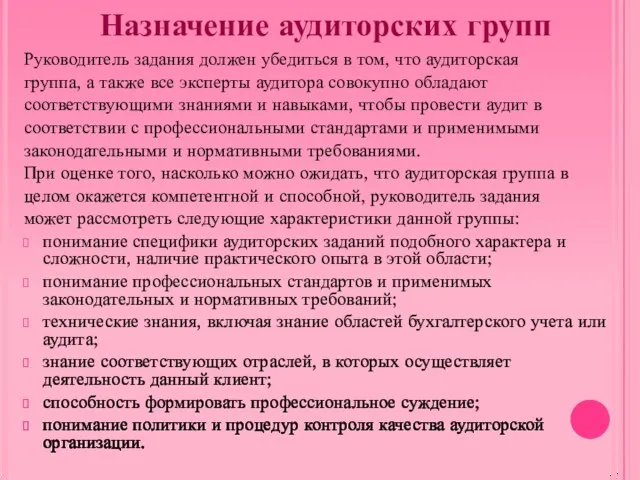

- 10. Назначение аудиторских групп Руководитель задания должен убедиться в том, что аудиторская группа, а также все эксперты

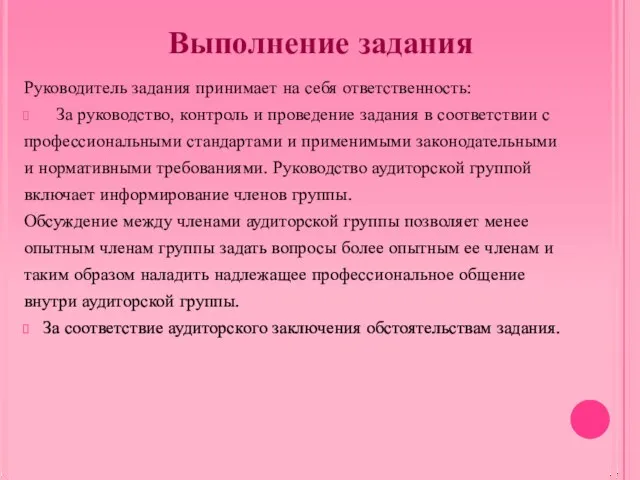

- 11. Выполнение задания Руководитель задания принимает на себя ответственность: За руководство, контроль и проведение задания в соответствии

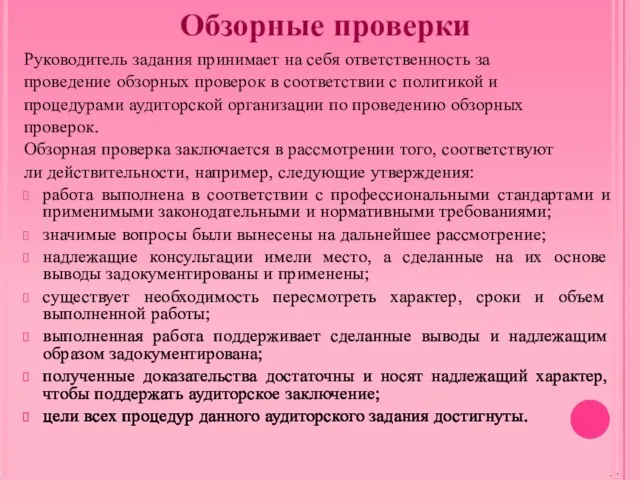

- 12. Обзорные проверки Руководитель задания принимает на себя ответственность за проведение обзорных проверок в соответствии с политикой

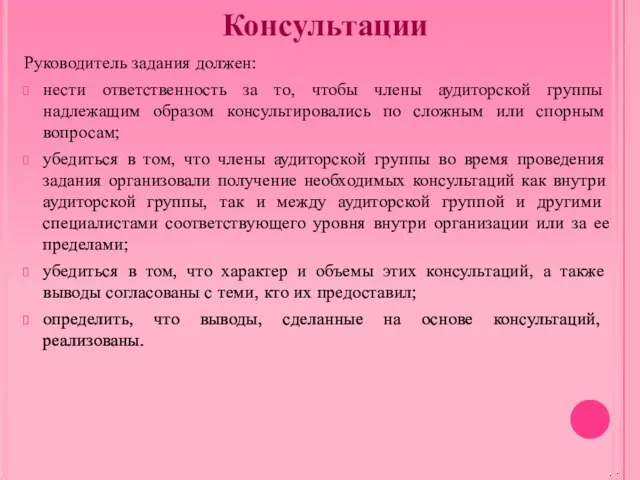

- 13. Консультации Руководитель задания должен: нести ответственность за то, чтобы члены аудиторской группы надлежащим образом консультировались по

- 14. Проверка качества выполнения задания При проведении аудита финансовой отчетности организаций, а также Проведении аудита в иных

- 15. Мониторинг и документация Эффективная система контроля качества включает меры мониторинга, призванные обеспечить аудиторскую организацию разумной уверенностью

- 16. Мониторинг и документация Лицо, осуществляющее проверку качества выполнения задания, в результате проверки по конкретному аудиторскому заданию,

- 17. Тест Обязанностью аудиторской организации является: установление системы, политики и процедур контроля качества разработка профессиональных стандартов и

- 18. Тест Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за периоды,начинающиеся: с 1 января

- 19. Тест Сотрудники – это: любое физическое лицо, имеющее полномочия возложить на аудиторскую организацию обязательства по оказанию

- 20. Тест Какой из перечисленных факторов не относится к требованиям качества проведения задания: безусловного соблюдения требований политики

- 22. Скачать презентацию

Сфера применения настоящего стандарта

Настоящий Международный стандарт аудита (МСА)

устанавливает особые обязанности аудитора

Сфера применения настоящего стандарта

Настоящий Международный стандарт аудита (МСА)

устанавливает особые обязанности аудитора

Аудиторские группы вправе полагаться на систему контроля

качества аудиторской организации, за исключением

Аудиторские группы вправе полагаться на систему контроля

качества аудиторской организации, за исключением

Определения

Руководитель задания – партнер или иной сотрудник аудиторской

организации, который отвечает за

Определения

Руководитель задания – партнер или иной сотрудник аудиторской

организации, который отвечает за

Аудиторская группа – все партнеры и сотрудники, выполняющие

конкретное задание, а также

Аудиторская группа – все партнеры и сотрудники, выполняющие

конкретное задание, а также

Профессиональные стандарты – Международные стандарты аудита и

соответствующие этические требования.

Соответствующие этические

Профессиональные стандарты – Международные стандарты аудита и

соответствующие этические требования.

Соответствующие этические

Требования

Руководитель задания принимает на себя ответственность за общее

качество всех аудиторских заданий,

Требования

Руководитель задания принимает на себя ответственность за общее

качество всех аудиторских заданий,

Независимость

Руководитель задания должен прийти к заключению о соблюдении

требований независимости, которые применяются

Независимость

Руководитель задания должен прийти к заключению о соблюдении

требований независимости, которые применяются

Принятие и продолжение отношений с клиентами

Руководитель задания должен убедиться в том,

Принятие и продолжение отношений с клиентами

Руководитель задания должен убедиться в том,

Назначение аудиторских групп

Руководитель задания должен убедиться в том, что аудиторская

группа, а

Назначение аудиторских групп

Руководитель задания должен убедиться в том, что аудиторская

группа, а

Выполнение задания

Руководитель задания принимает на себя ответственность:

За руководство, контроль и

Выполнение задания

Руководитель задания принимает на себя ответственность:

За руководство, контроль и

Обзорные проверки

Руководитель задания принимает на себя ответственность за

проведение обзорных проверок в

Обзорные проверки

Руководитель задания принимает на себя ответственность за

проведение обзорных проверок в

Консультации

Руководитель задания должен:

нести ответственность за то, чтобы члены аудиторской

Консультации

Руководитель задания должен:

нести ответственность за то, чтобы члены аудиторской

Проверка качества выполнения задания

При проведении аудита финансовой отчетности организаций, а также

Проведении

Проверка качества выполнения задания

При проведении аудита финансовой отчетности организаций, а также

Проведении

Мониторинг и документация

Эффективная система контроля качества включает меры

мониторинга, призванные обеспечить аудиторскую

Мониторинг и документация

Эффективная система контроля качества включает меры

мониторинга, призванные обеспечить аудиторскую

Мониторинг и документация

Лицо, осуществляющее проверку качества выполнения задания, в

результате проверки по

Мониторинг и документация

Лицо, осуществляющее проверку качества выполнения задания, в

результате проверки по

Тест

Обязанностью аудиторской организации является:

установление системы, политики и процедур контроля качества

разработка профессиональных

Тест

Обязанностью аудиторской организации является:

установление системы, политики и процедур контроля качества

разработка профессиональных

Тест

Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за

Тест

Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за

Тест

Сотрудники – это:

любое физическое лицо, имеющее полномочия возложить на аудиторскую организацию

Тест

Сотрудники – это:

любое физическое лицо, имеющее полномочия возложить на аудиторскую организацию

Тест

Какой из перечисленных факторов не относится к требованиям качества проведения задания:

безусловного

Тест

Какой из перечисленных факторов не относится к требованиям качества проведения задания:

безусловного

Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Особенности налогообложения

Особенности налогообложения Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Бухгалтерский баланс

Бухгалтерский баланс Банковская система Франции

Банковская система Франции Оборотные средства предприятия

Оборотные средства предприятия Выплатной закон. Выплата накопительной части пенсии

Выплатной закон. Выплата накопительной части пенсии Урок финансовой грамотности

Урок финансовой грамотности Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Державні цільові фонди

Державні цільові фонди Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области

Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области Инструментарий и методы поддержки малого бизнеса

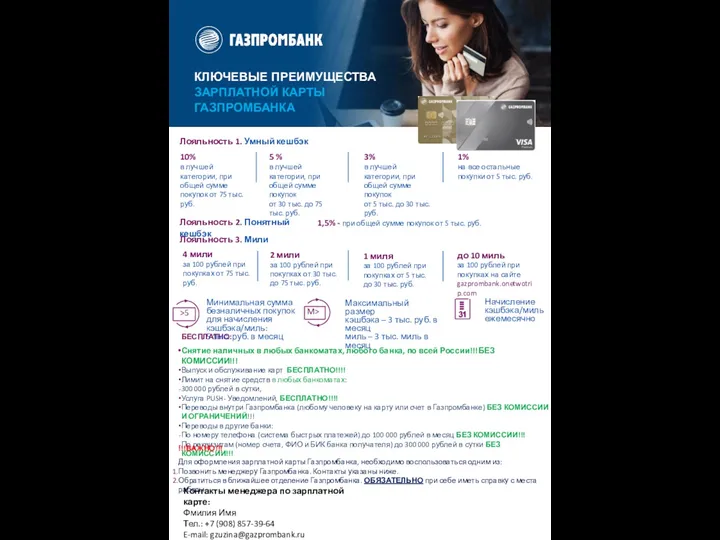

Инструментарий и методы поддержки малого бизнеса Памятка по зарплатной карте и продуктам Газпромбанка

Памятка по зарплатной карте и продуктам Газпромбанка Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Видаткова частина бюджету України

Видаткова частина бюджету України Страхование путешествующих по России

Страхование путешествующих по России Личная финансовая безопасность

Личная финансовая безопасность Қаржы саясатының мақсаты

Қаржы саясатының мақсаты Учет имущества кредитной организации

Учет имущества кредитной организации Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Бюджет для граждан

Бюджет для граждан Финансовое прогнозирование

Финансовое прогнозирование