- Державні цільові фонди

Содержание

- 2. Характеристика державних цільових фондів. Фонди фінансових ресурсів цільового призначення є самостійною ланкою фінансової системи і входять

- 3. Державні цільові фонди — це форма перерозподілу і використання фінансових ресурсів, що залучаються державою для фінансування

- 4. Залежно від цільового призначення державні фонди поділяються на економічні (Фонд економічних реформ України) і соціальні, а

- 5. Загалом принципи організації централізованих фондів фінансових ресурсів можна сформулювати так: відрахування до фондів централізовано визначаються державою

- 6. Соціальне страхування — це самостійна галузь страхування, що охоплює сукупність відносин з приводу формування і використання

- 7. З 1 січня 2011 року набрав чинності прийнятий 8 липня 2010 р. Закон України «Про збір

- 8. Відповідно до ст. 1 даного Закону єдиний внесок – це консолідований страховий внесок, збір якого здійснюється

- 9. База нарахування єдиного внеску: Єдиний внесок нараховується: для платників, зазначених у пунктах 1 (крім абзацу сьомого),

- 10. 5. Єдиний внесок для платників, зазначених у статті 4 цього Закону, встановлюється у розмірі 22 відсотки

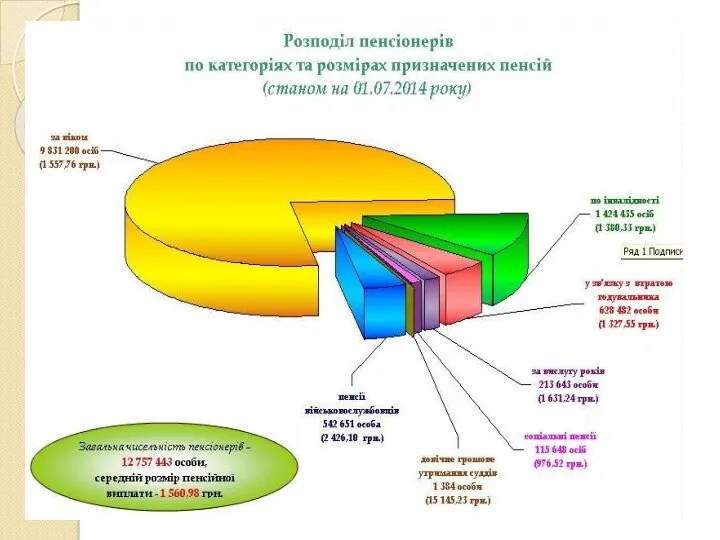

- 11. 2. Пенсійний фонд України, положення, завдання, бюджет. Пенсійний фонд відображає страхування на випадок постійної втрати працездатності.

- 13. З метою забезпечення пенсійного страхування в Україні створено самостійну державну установу, яка має статус державного цільового

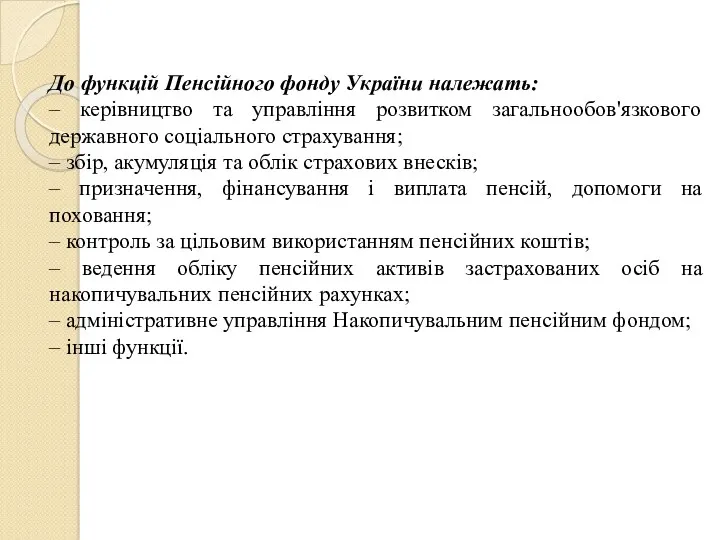

- 14. До функцій Пенсійного фонду України належать: – керівництво та управління розвитком загальнообов'язкового державного соціального страхування; –

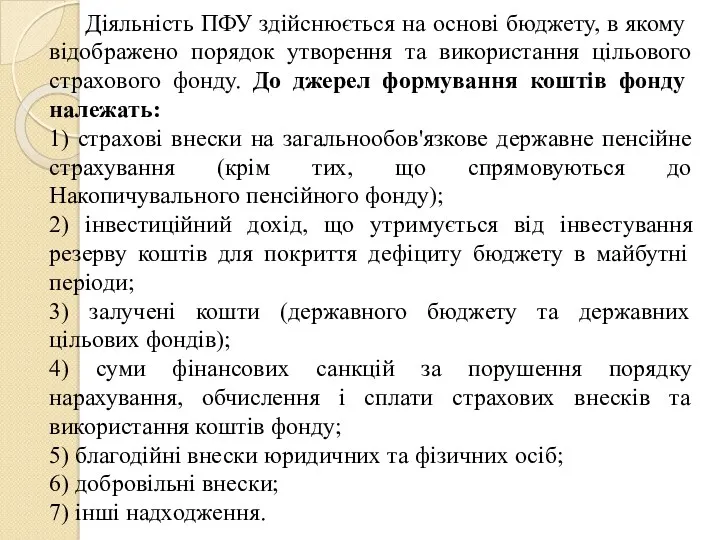

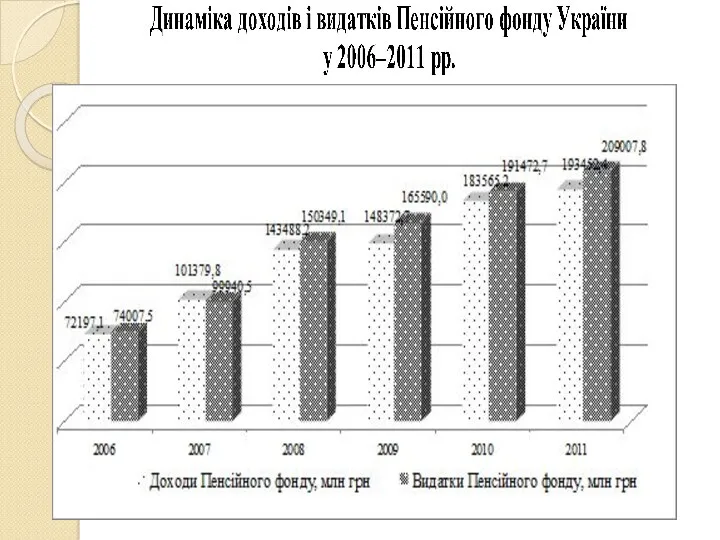

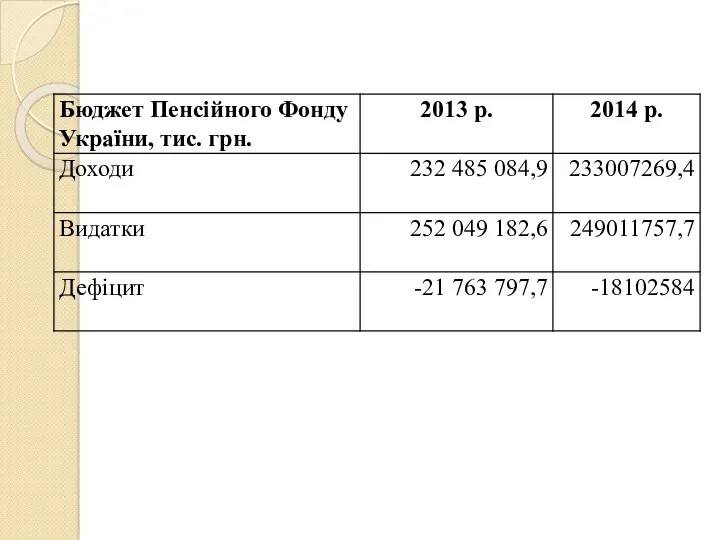

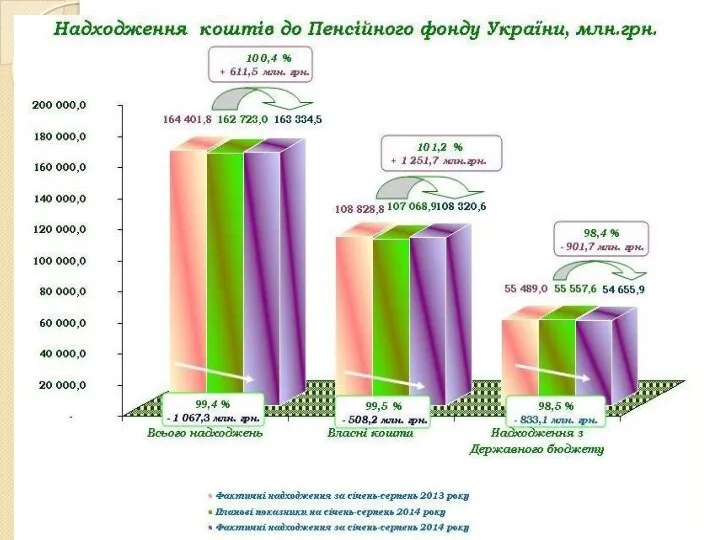

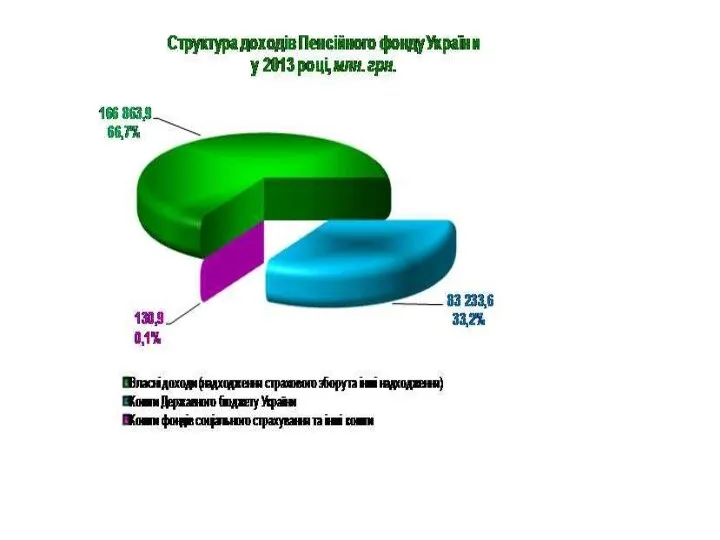

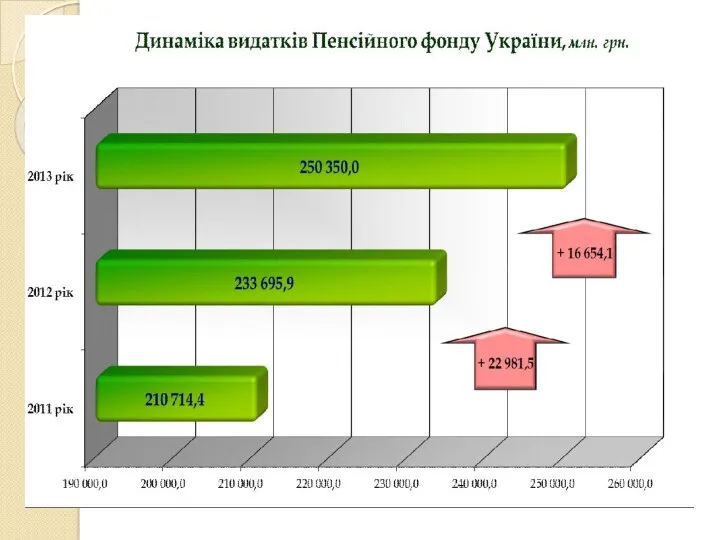

- 15. Діяльність ПФУ здійснюється на основі бюджету, в якому відображено порядок утворення та використання цільового страхового фонду.

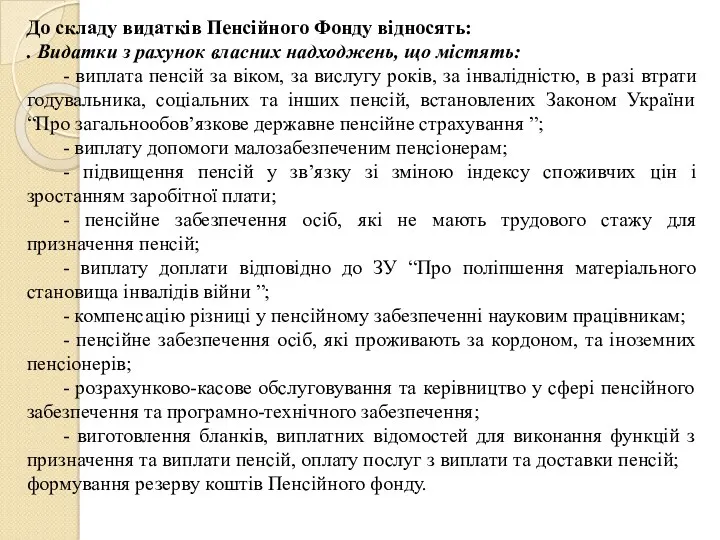

- 16. До складу видатків Пенсійного Фонду відносять: . Видатки з рахунок власних надходжень, що містять: - виплата

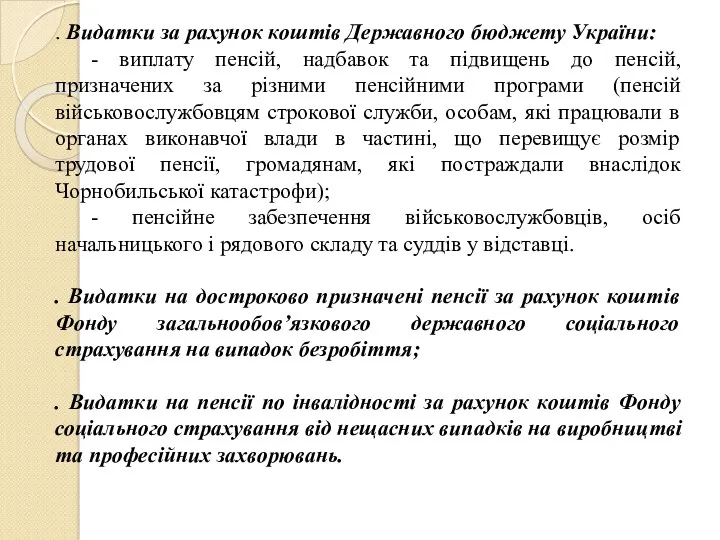

- 17. . Видатки за рахунок коштів Державного бюджету України: - виплату пенсій, надбавок та підвищень до пенсій,

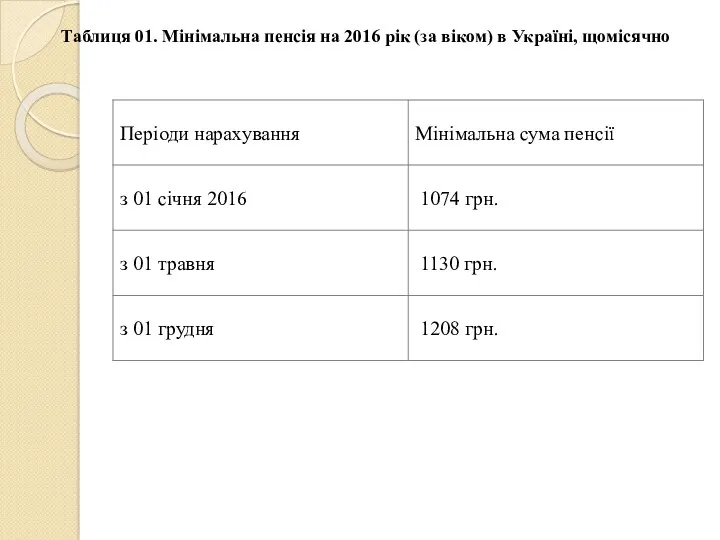

- 20. Тaблиця 01. Мінімальна пенсія на 2016 рік (за віком) в Україні, щомісячно

- 29. 3. Фонд соціального страхування з тимчасової втрати працездатності. Фонд соціального страхування з тимчасової втрати працездатності (далі

- 30. СТРУКТУРА ФОНДУ СОЦІАЛЬНОГО СТРАХУВАННЯ З ТИМЧАСОВОЇ ВТРАТИ ПРАЦЕЗДАТНОСТІ

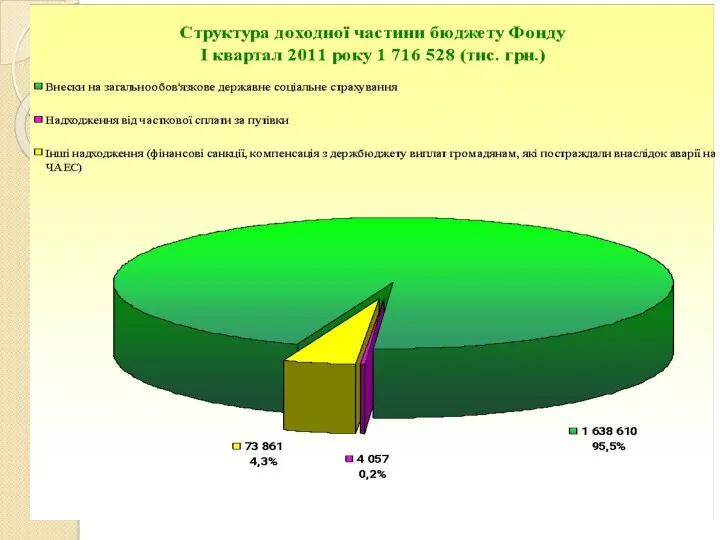

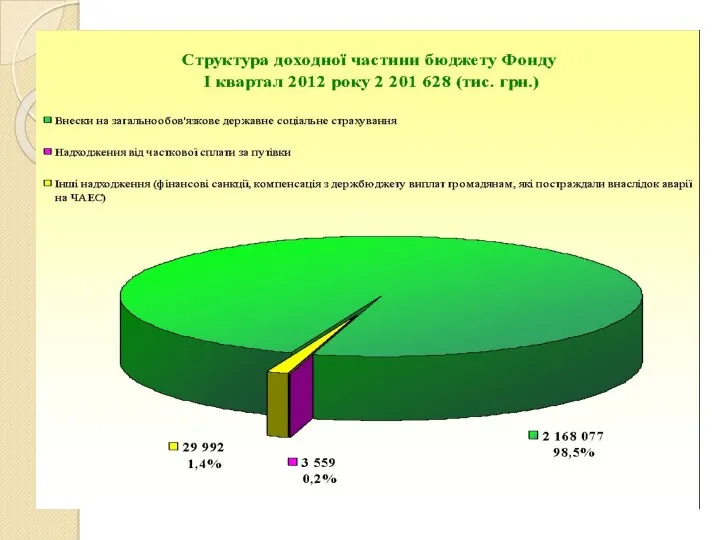

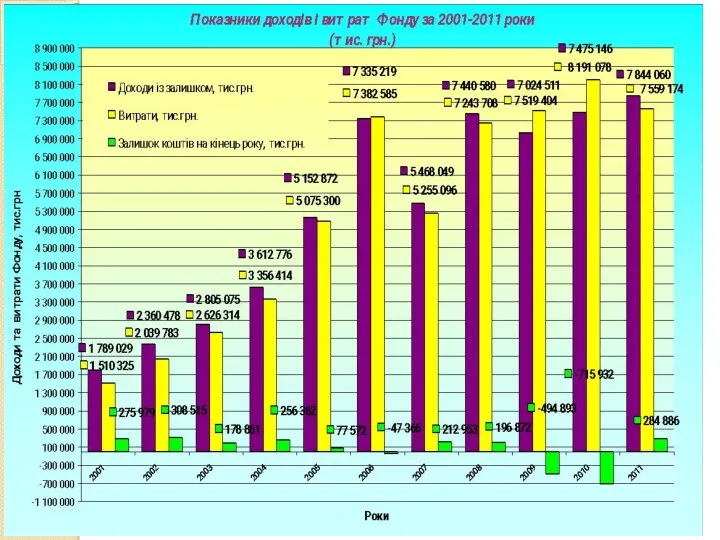

- 31. Формування і використання коштів Фонду соціального страхування з тимчасової втрати працездатності здійснюється за такою схемою:

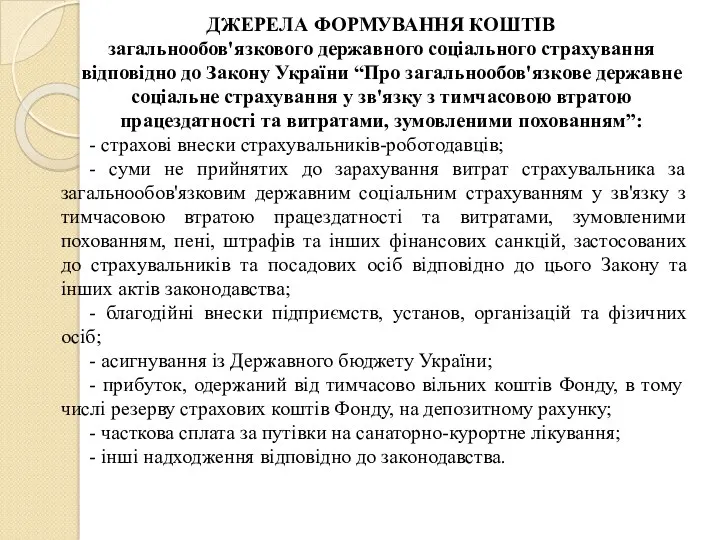

- 32. ДЖЕРЕЛА ФОРМУВАННЯ КОШТІВ загальнообов'язкового державного соціального страхування відповідно до Закону України “Про загальнообов'язкове державне соціальне страхування

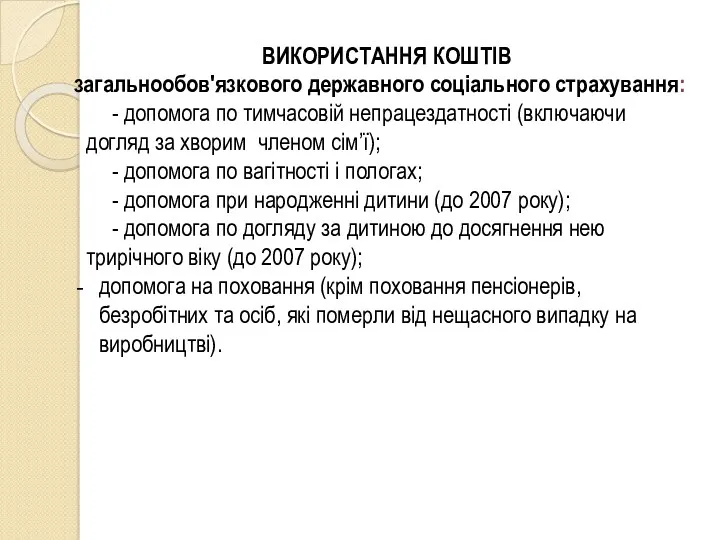

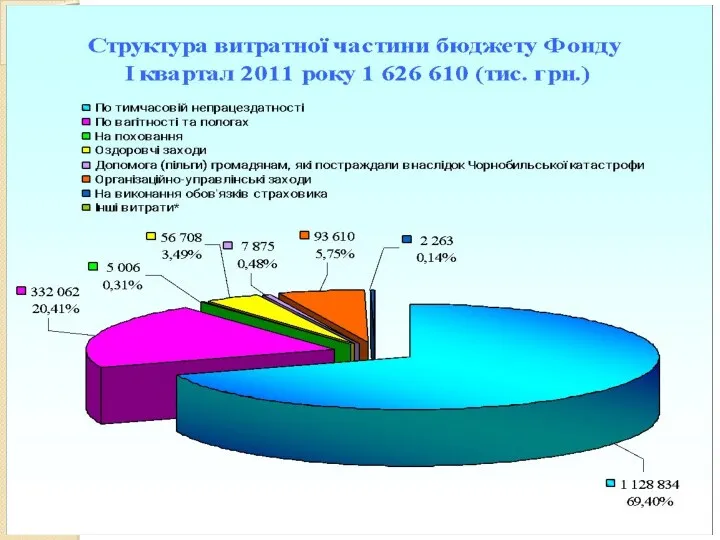

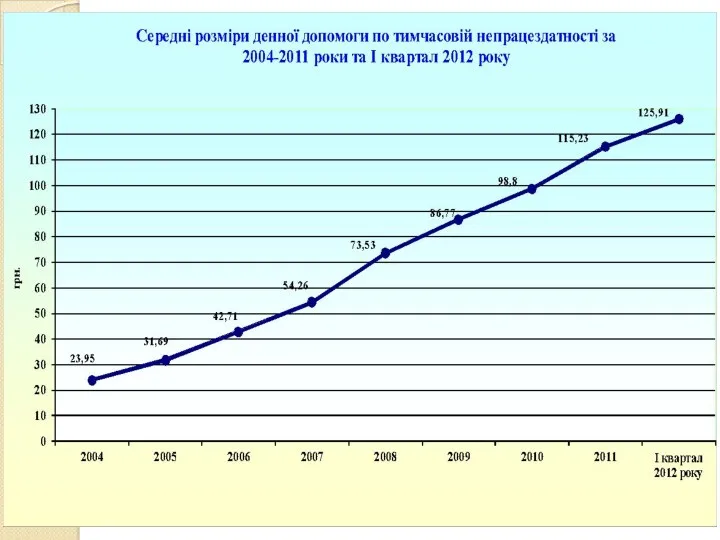

- 33. ВИКОРИСТАННЯ КОШТІВ загальнообов'язкового державного соціального страхування: - допомога по тимчасовій непрацездатності (включаючи догляд за хворим членом

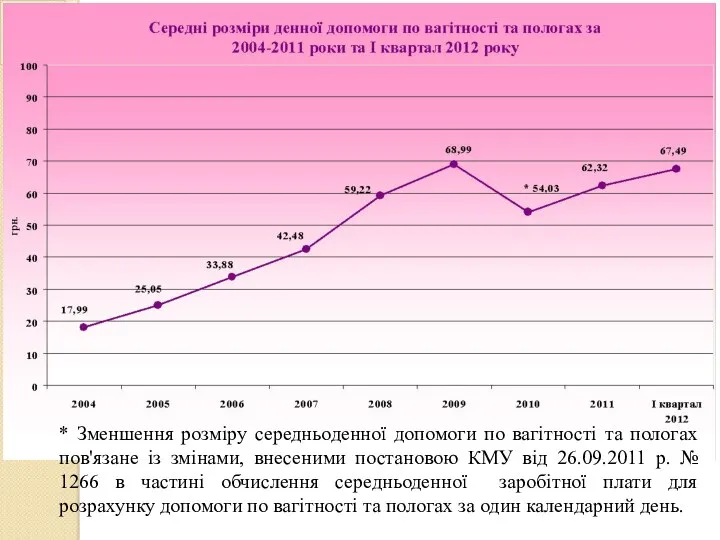

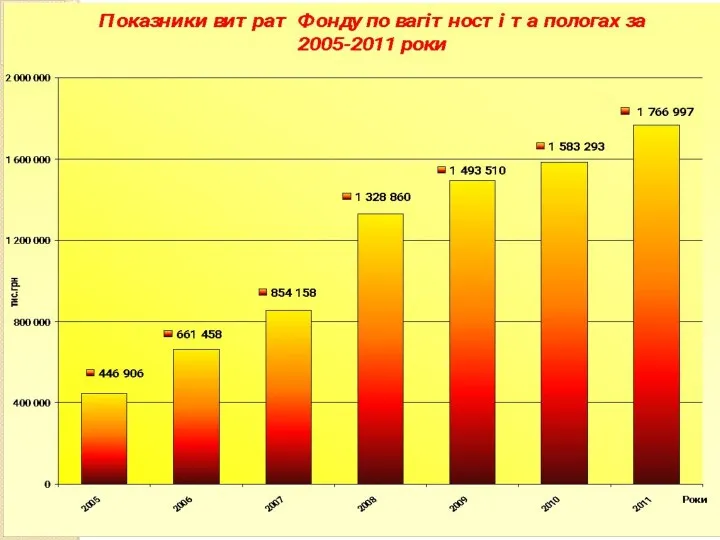

- 40. * Зменшення розміру середньоденної допомоги по вагітності та пологах пов'язане із змінами, внесеними постановою КМУ від

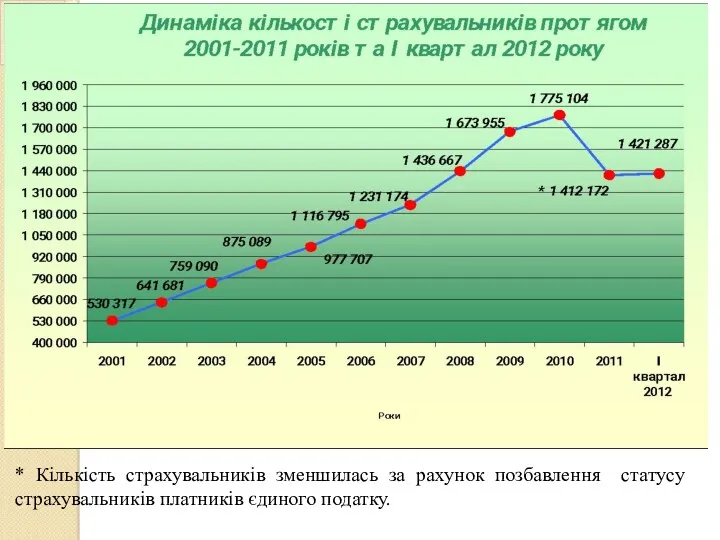

- 44. * Кількість страхувальників зменшилась за рахунок позбавлення статусу страхувальників платників єдиного податку.

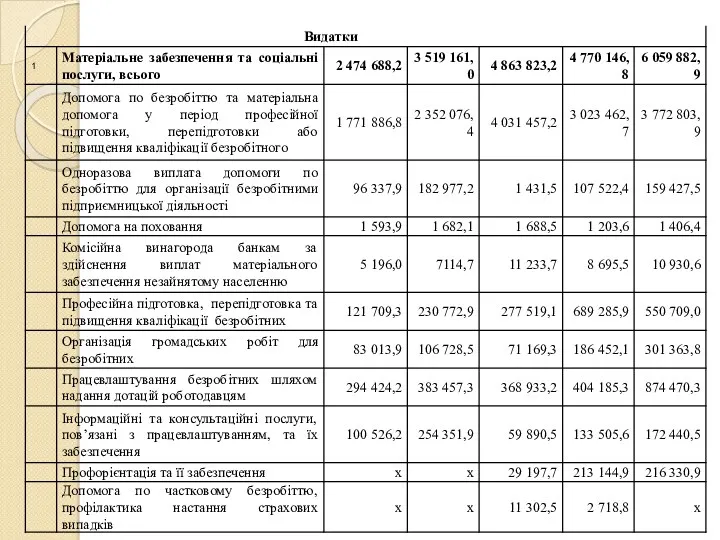

- 47. 4. Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття. Фонд соціального страхування на випадок безробіття

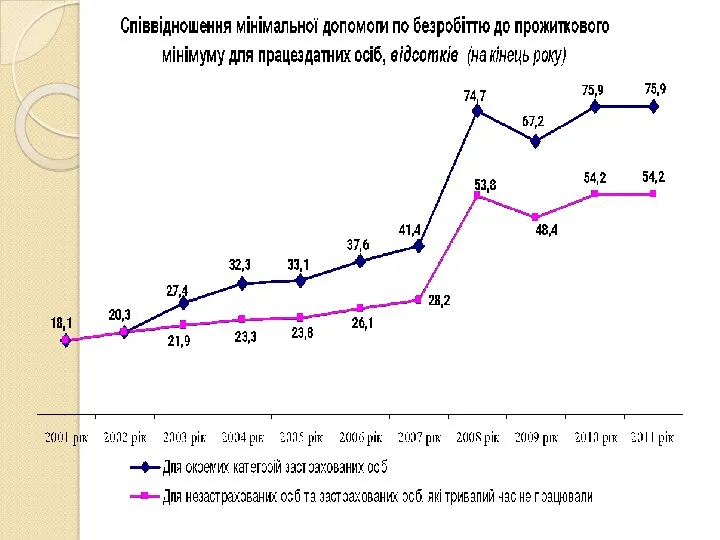

- 49. Фонд соціального страхування на випадок безробіття є важливим атрибутом ринкової економіки. Його формування і використання характеризується

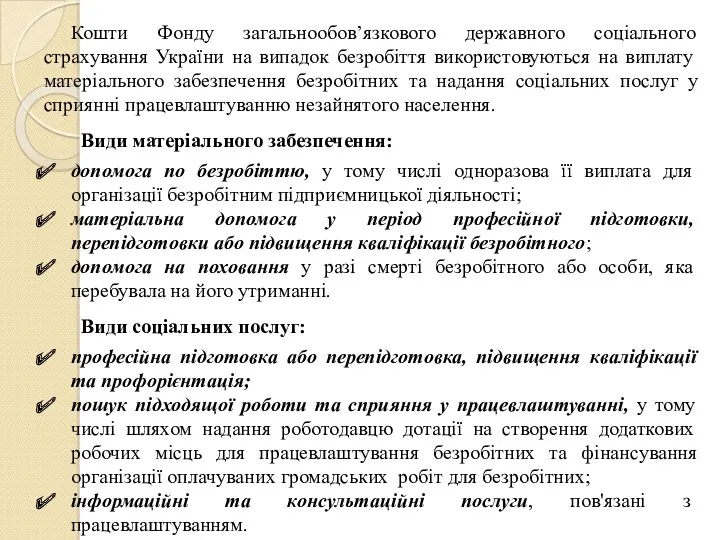

- 50. Кошти Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття використовуються на виплату матеріального забезпечення безробітних

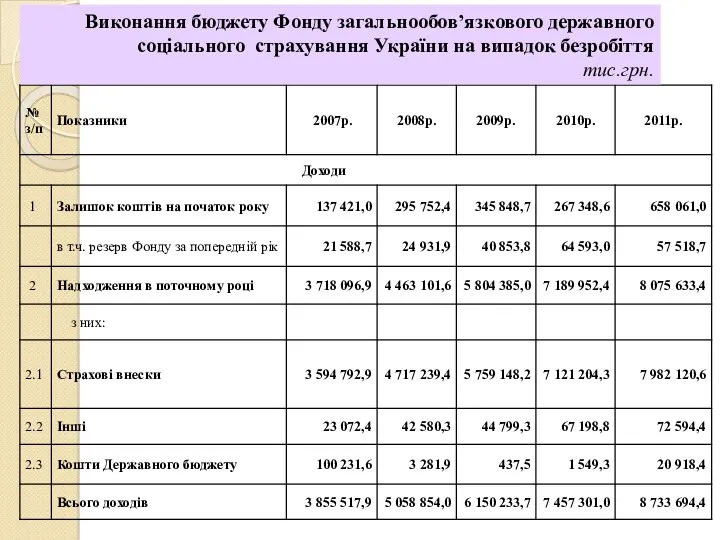

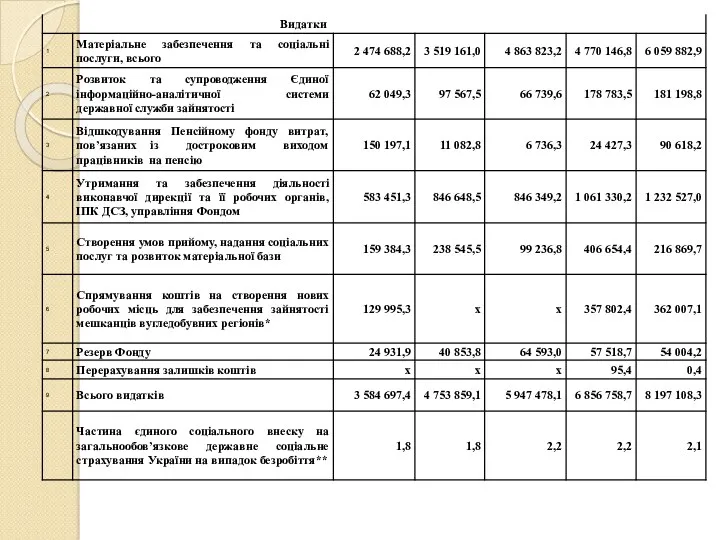

- 52. Виконання бюджету Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття тис.грн.

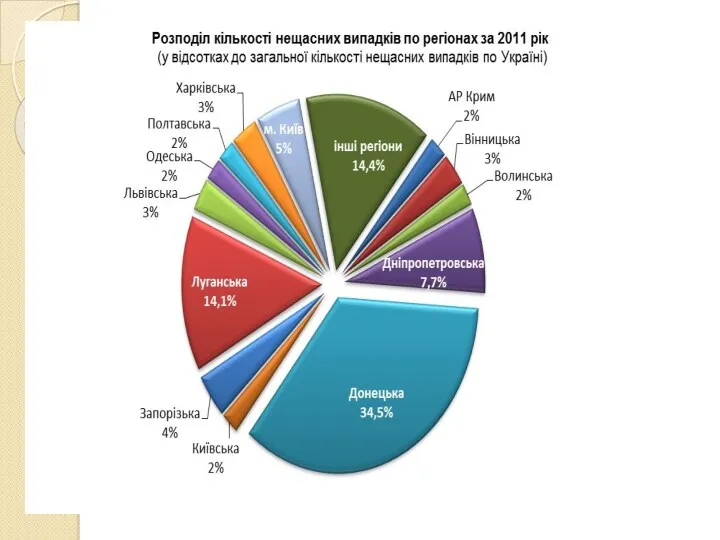

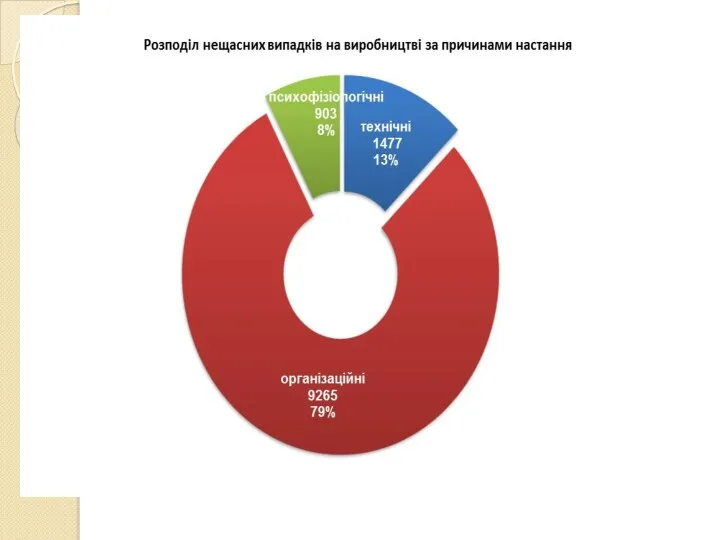

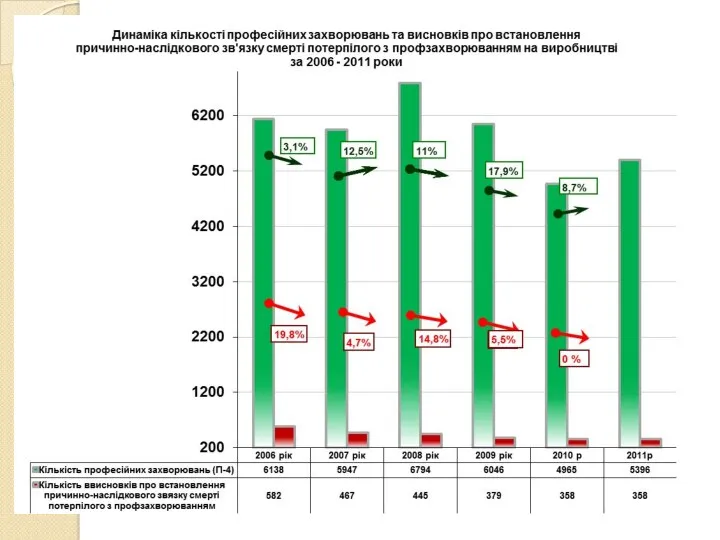

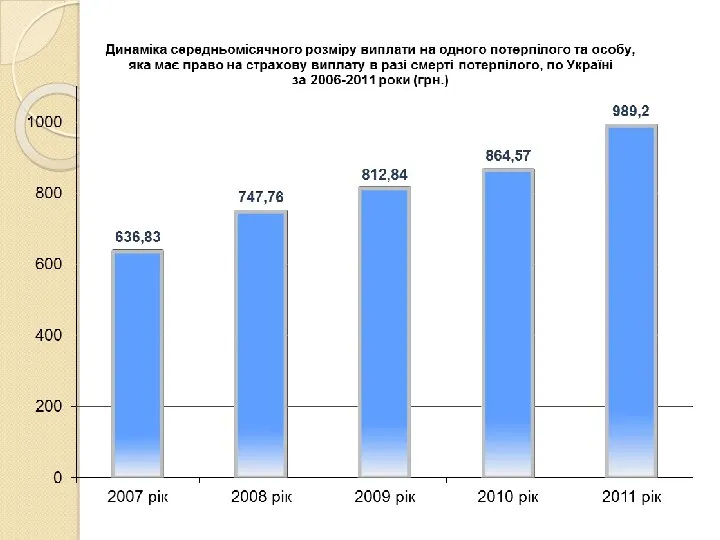

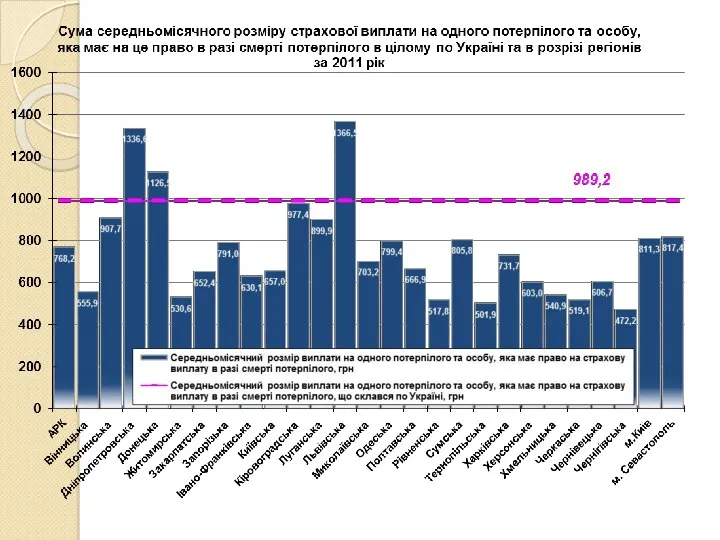

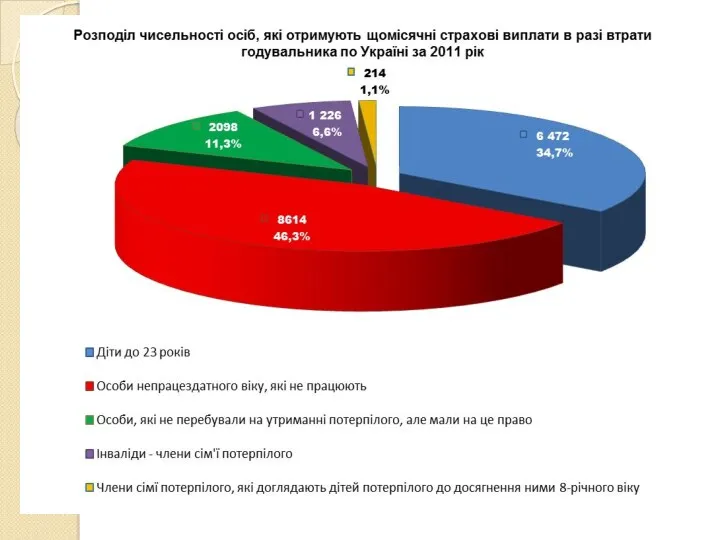

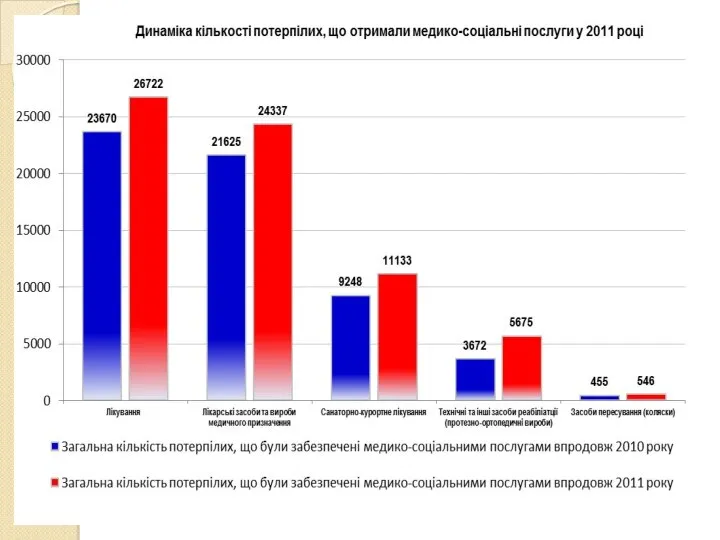

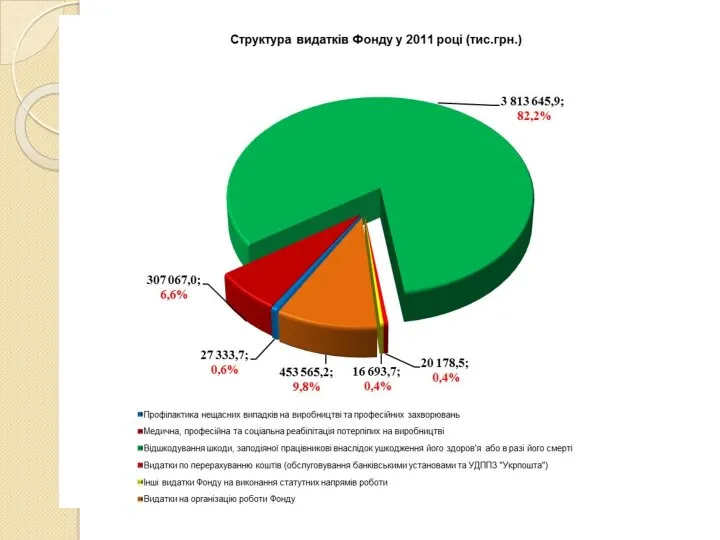

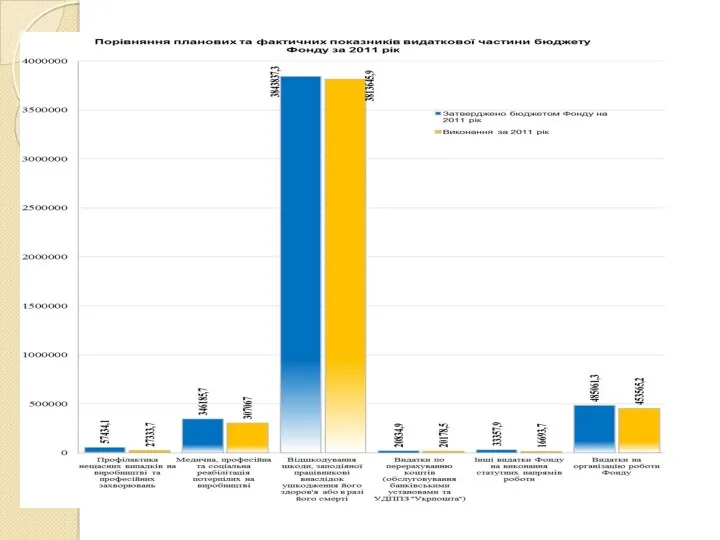

- 55. 5. Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань Страхування від нещасного випадку

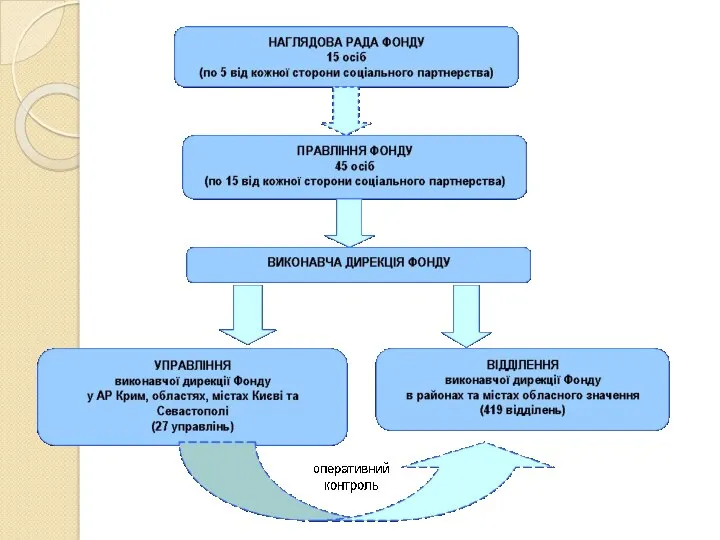

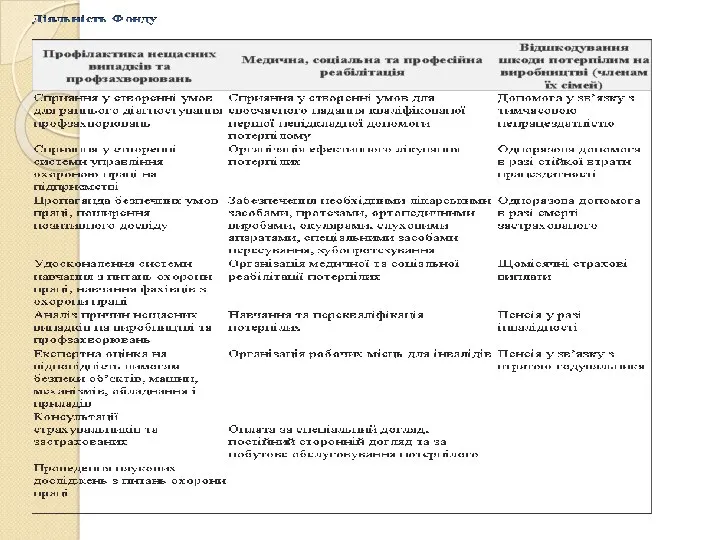

- 57. Управління Фондом соціального страхування від нещасних випадків на виробництві та професійних захворювань України здійснюється на паритетній

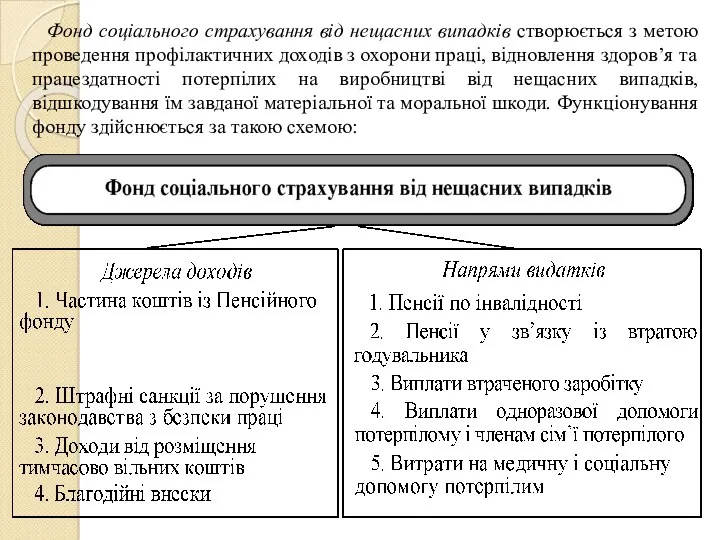

- 58. Фонд соціального страхування від нещасних випадків створюється з метою проведення профілактичних доходів з охорони праці, відновлення

- 75. Скачать презентацию

Характеристика державних цільових фондів.

Фонди фінансових ресурсів цільового призначення є самостійною ланкою

Характеристика державних цільових фондів.

Фонди фінансових ресурсів цільового призначення є самостійною ланкою

Державні цільові фонди — це форма перерозподілу і використання фінансових ресурсів,

Державні цільові фонди — це форма перерозподілу і використання фінансових ресурсів,

Залежно від цільового призначення державні фонди поділяються на економічні (Фонд економічних

Загалом принципи організації централізованих фондів фінансових ресурсів можна сформулювати так:

відрахування до

Загалом принципи організації централізованих фондів фінансових ресурсів можна сформулювати так:

відрахування до

Соціальне страхування — це самостійна галузь страхування, що охоплює сукупність відносин

Соціальне страхування — це самостійна галузь страхування, що охоплює сукупність відносин

З 1 січня 2011 року набрав чинності прийнятий 8 липня 2010

З 1 січня 2011 року набрав чинності прийнятий 8 липня 2010

Відповідно до ст. 1 даного Закону єдиний внесок – це консолідований

Відповідно до ст. 1 даного Закону єдиний внесок – це консолідований

База нарахування єдиного внеску:

Єдиний внесок нараховується:

для платників, зазначених у пунктах 1

Єдиний внесок нараховується:

для платників, зазначених у пунктах 1

5. Єдиний внесок для платників, зазначених у статті 4 цього

Закону,

2. Пенсійний фонд України, положення, завдання, бюджет.

Пенсійний фонд відображає страхування на

2. Пенсійний фонд України, положення, завдання, бюджет.

Пенсійний фонд відображає страхування на

З метою забезпечення пенсійного страхування в Україні створено самостійну державну установу,

З метою забезпечення пенсійного страхування в Україні створено самостійну державну установу,

До функцій Пенсійного фонду України належать:

– керівництво та управління розвитком загальнообов'язкового

До функцій Пенсійного фонду України належать:

– керівництво та управління розвитком загальнообов'язкового

Діяльність ПФУ здійснюється на основі бюджету, в якому відображено порядок утворення

Діяльність ПФУ здійснюється на основі бюджету, в якому відображено порядок утворення

До складу видатків Пенсійного Фонду відносять:

. Видатки з рахунок власних надходжень,

До складу видатків Пенсійного Фонду відносять:

. Видатки з рахунок власних надходжень,

. Видатки за рахунок коштів Державного бюджету України:

- виплату пенсій, надбавок

- виплату пенсій, надбавок

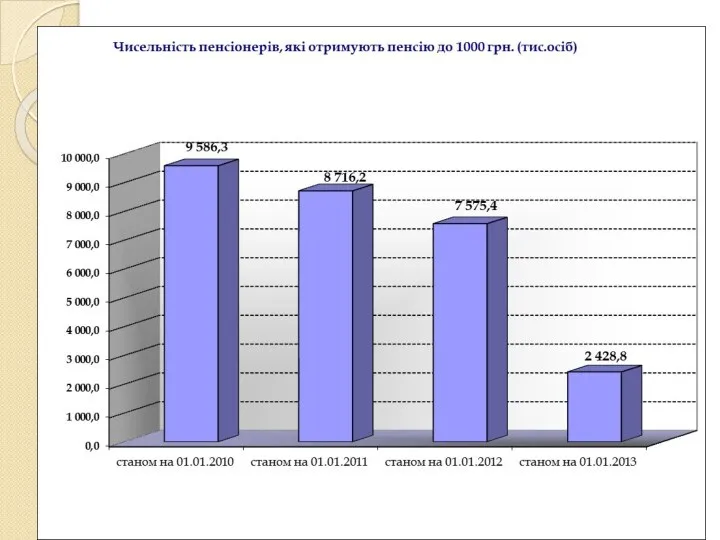

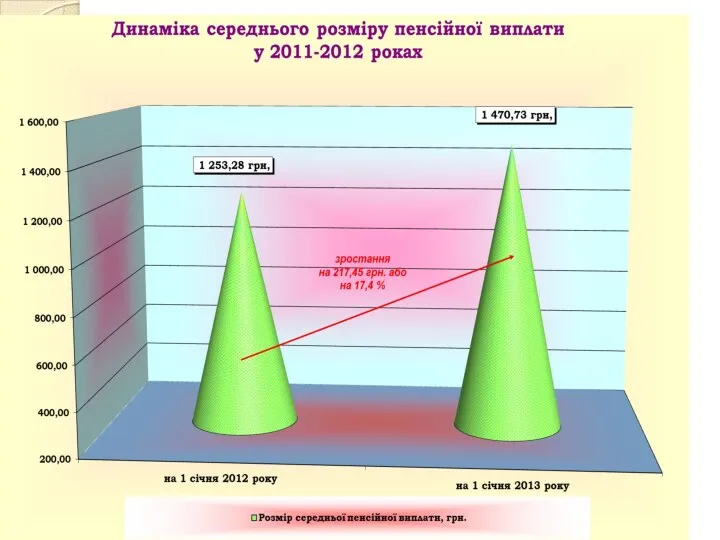

Тaблиця 01. Мінімальна пенсія на 2016 рік (за віком) в Україні, щомісячно

Тaблиця 01. Мінімальна пенсія на 2016 рік (за віком) в Україні, щомісячно

3. Фонд соціального страхування з тимчасової втрати працездатності.

Фонд соціального страхування з

3. Фонд соціального страхування з тимчасової втрати працездатності.

Фонд соціального страхування з

СТРУКТУРА ФОНДУ СОЦІАЛЬНОГО СТРАХУВАННЯ З ТИМЧАСОВОЇ ВТРАТИ ПРАЦЕЗДАТНОСТІ

СТРУКТУРА ФОНДУ СОЦІАЛЬНОГО СТРАХУВАННЯ З ТИМЧАСОВОЇ ВТРАТИ ПРАЦЕЗДАТНОСТІ

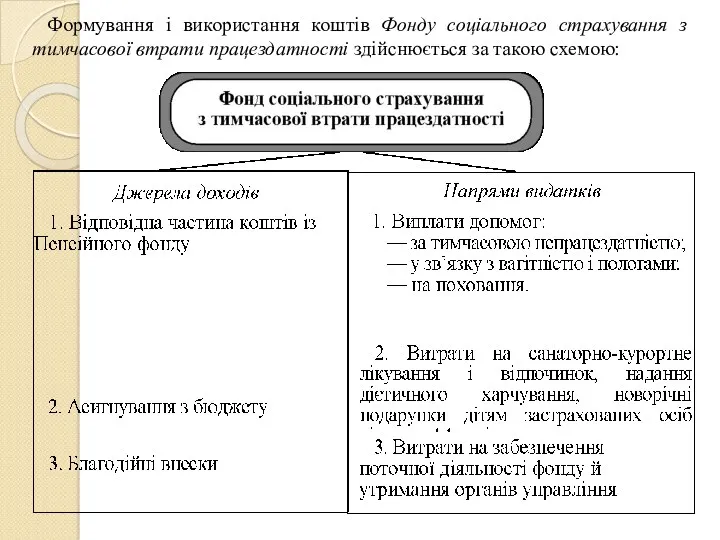

Формування і використання коштів Фонду соціального страхування з тимчасової втрати працездатності

Формування і використання коштів Фонду соціального страхування з тимчасової втрати працездатності

ДЖЕРЕЛА ФОРМУВАННЯ КОШТІВ

загальнообов'язкового державного соціального страхування

відповідно до Закону України

ДЖЕРЕЛА ФОРМУВАННЯ КОШТІВ

загальнообов'язкового державного соціального страхування

відповідно до Закону України

ВИКОРИСТАННЯ КОШТІВ

загальнообов'язкового державного соціального страхування:

- допомога по тимчасовій непрацездатності (включаючи догляд

ВИКОРИСТАННЯ КОШТІВ

загальнообов'язкового державного соціального страхування:

- допомога по тимчасовій непрацездатності (включаючи догляд

* Зменшення розміру середньоденної допомоги по вагітності та пологах пов'язане із

* Зменшення розміру середньоденної допомоги по вагітності та пологах пов'язане із

* Кількість страхувальників зменшилась за рахунок позбавлення статусу страхувальників платників єдиного

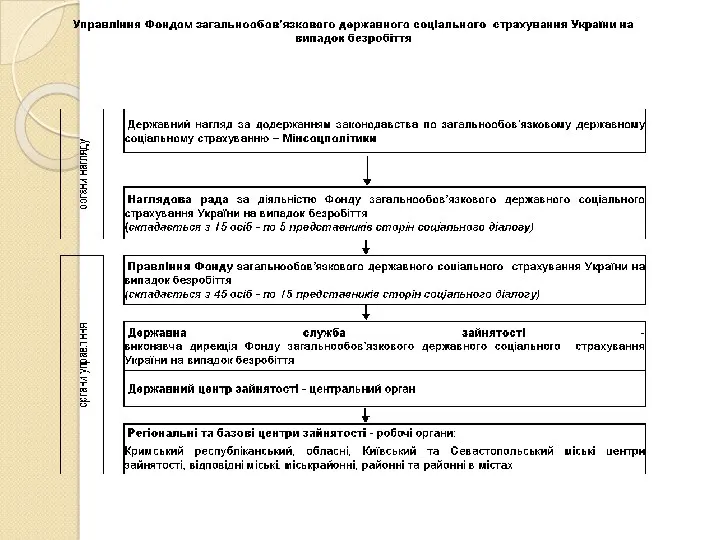

4. Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття.

Фонд соціального

4. Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття.

Фонд соціального

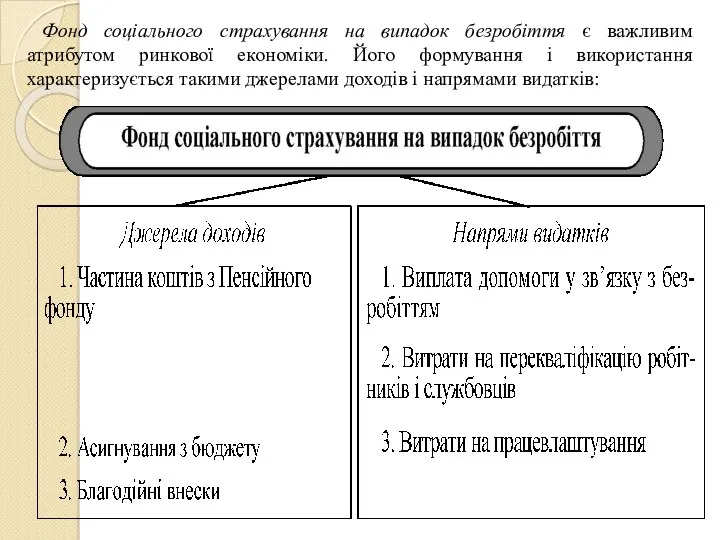

Фонд соціального страхування на випадок безробіття є важливим атрибутом ринкової економіки.

Фонд соціального страхування на випадок безробіття є важливим атрибутом ринкової економіки.

Кошти Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття використовуються

Кошти Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття використовуються

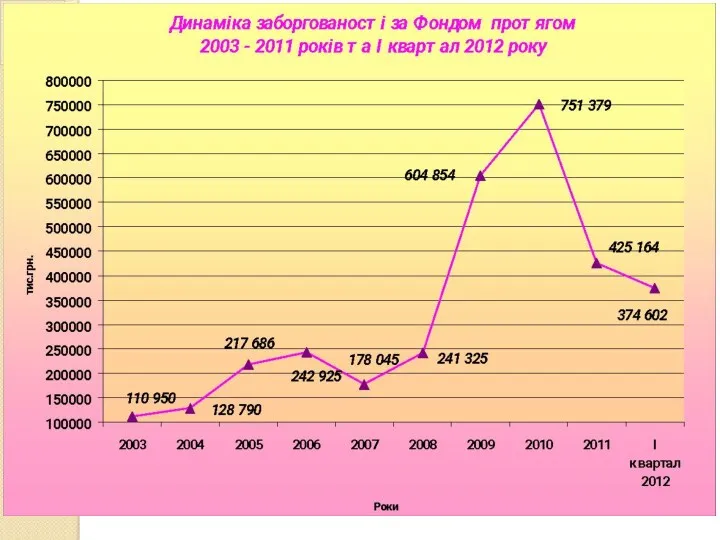

Виконання бюджету Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття

тис.грн.

Виконання бюджету Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття

тис.грн.

5. Фонд соціального страхування від нещасних випадків на виробництві та професійних

5. Фонд соціального страхування від нещасних випадків на виробництві та професійних

Управління Фондом соціального страхування від нещасних випадків на виробництві та професійних

Управління Фондом соціального страхування від нещасних випадків на виробництві та професійних

Фонд соціального страхування від нещасних випадків створюється з метою проведення профілактичних

Фонд соціального страхування від нещасних випадків створюється з метою проведення профілактичних

Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Финансовая грамотность как залог успешного будущего

Финансовая грамотность как залог успешного будущего Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа

Организация и технология деятельности розничного торгового предприятия на примере гипермаркета Европа Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Учёт кассовых операций в иностранной валюте

Учёт кассовых операций в иностранной валюте Какие вклады являются застрахованными

Какие вклады являются застрахованными Анализ финансового состояния предприятия

Анализ финансового состояния предприятия История денег

История денег Аналіз релевантностi інформації для прийняття управлінських рішень

Аналіз релевантностi інформації для прийняття управлінських рішень Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Финансовое планирование и оценка инвестиционного проекта

Финансовое планирование и оценка инвестиционного проекта Сбербанк России

Сбербанк России Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Финансовый менеджмент

Финансовый менеджмент Страхование жизни

Страхование жизни Способы использования производных финансовых инструментов

Способы использования производных финансовых инструментов Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Иследовательскиие решения

Иследовательскиие решения Форма и методы налогового контроля

Форма и методы налогового контроля