- Финансовое планирование и оценка инвестиционного проекта

Содержание

- 2. ФОРМЫ ОТЧЁТНОСТИ И БЮДЖЕТЫ

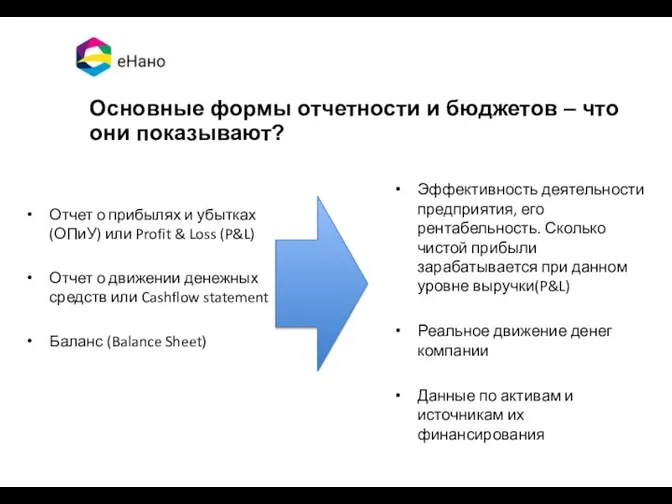

- 3. Отчет о прибылях и убытках (ОПиУ) или Profit & Loss (P&L) Отчет о движении денежных средств

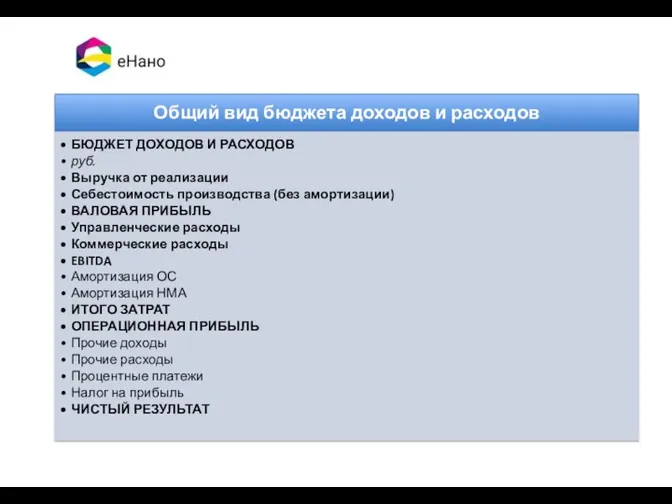

- 4. Бюджет доходов и расходов одна из основных форм, которая характеризует финансовые результаты деятельности организации за отчетный

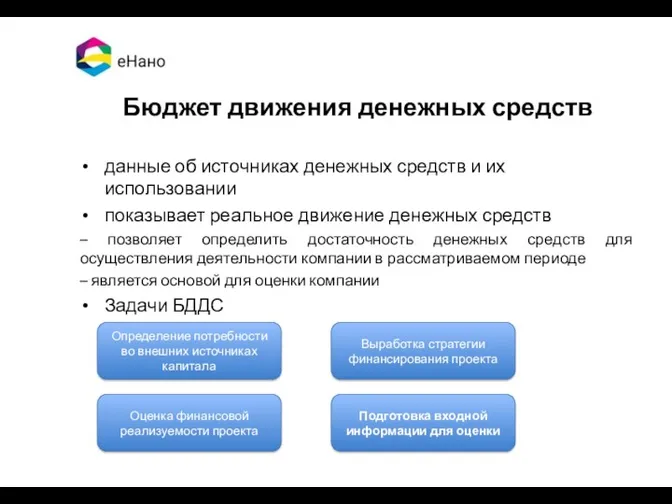

- 6. Бюджет движения денежных средств данные об источниках денежных средств и их использовании показывает реальное движение денежных

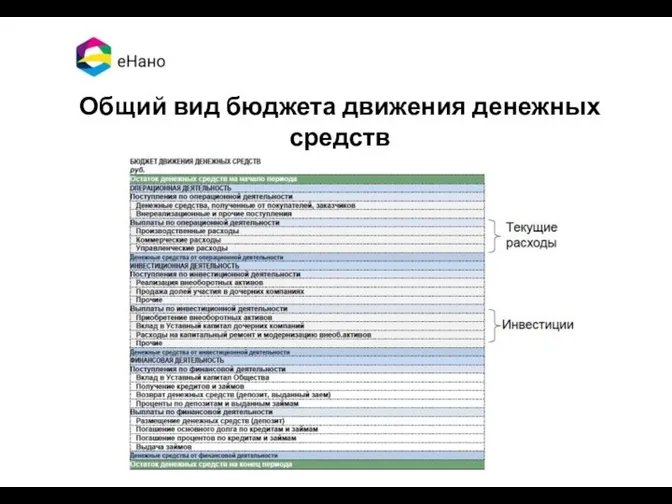

- 7. Общий вид бюджета движения денежных средств

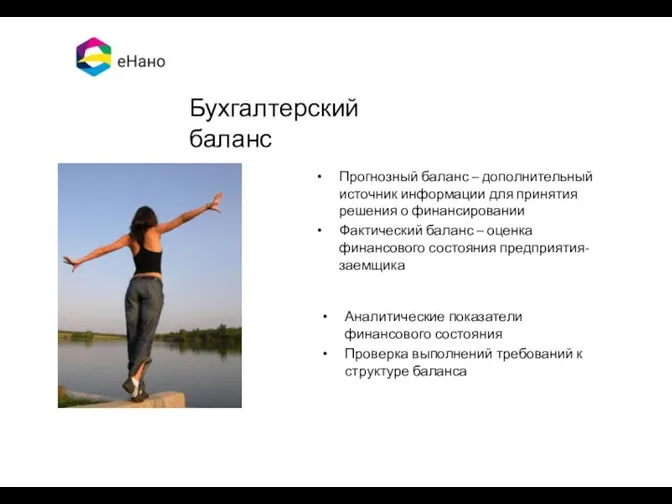

- 8. Прогнозный баланс – дополнительный источник информации для принятия решения о финансировании Фактический баланс – оценка финансового

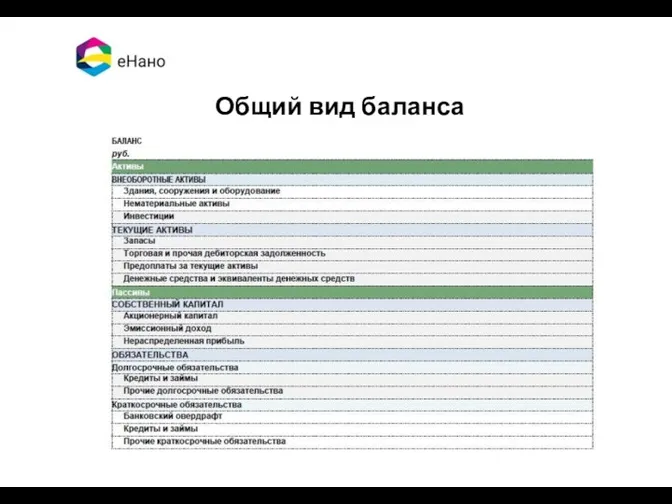

- 9. Общий вид баланса

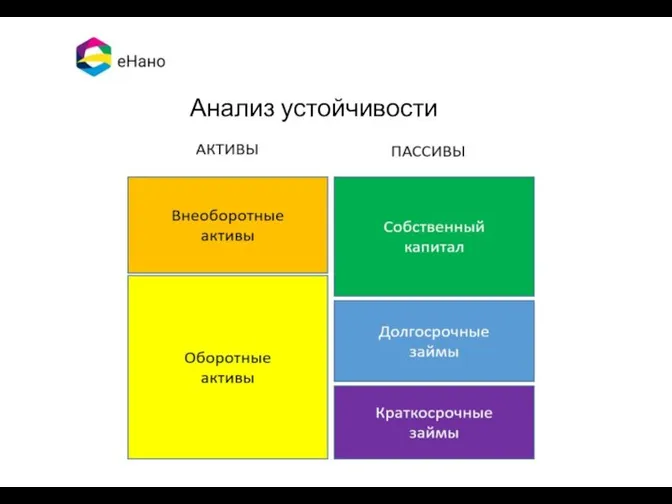

- 10. Анализ устойчивости

- 11. Взаимосвязь бюджетов P&L Balance CF statement EBITDA Налог на прибыль % Нераспределенная прибыль Амортизация Изменение оборотного

- 12. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

- 13. Подход к планированию Рынок Продажи Маржа Ресурсы Bottom Up Внимание - ресурсы! Top down Внимание -

- 14. Компания «Весна» разработала технологию (устройство для размещения в теплицах) по выращиванию цветов, позволяющую сократить срок выращивания

- 15. С чего начнем? Начало начал планирования – лист с основными предположениямиcоставляется по методу начисления –макроэкономические параметры

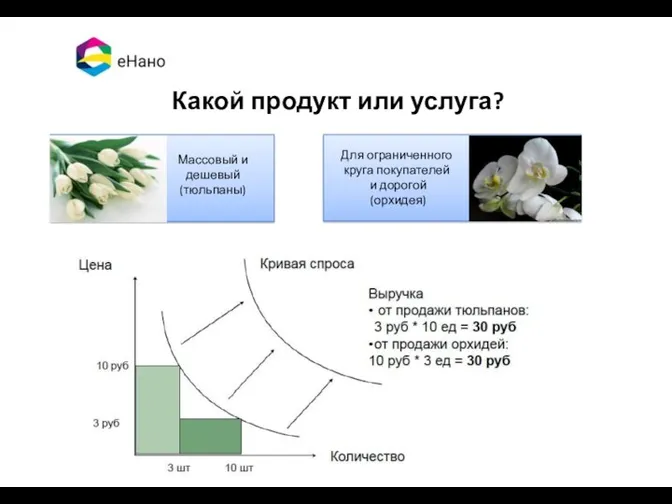

- 16. Какой продукт или услуга? Массовый и дешевый (тюльпаны) Для ограниченного круга покупателей и дорогой (орхидея)

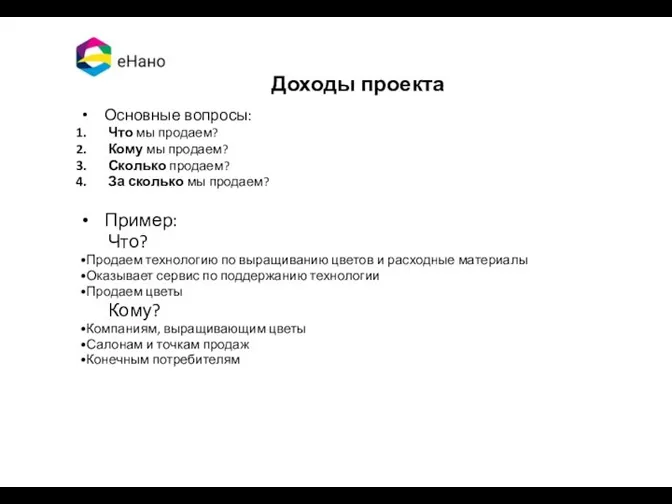

- 17. Доходы проекта Основные вопросы: Что мы продаем? Кому мы продаем? Сколько продаем? За сколько мы продаем?

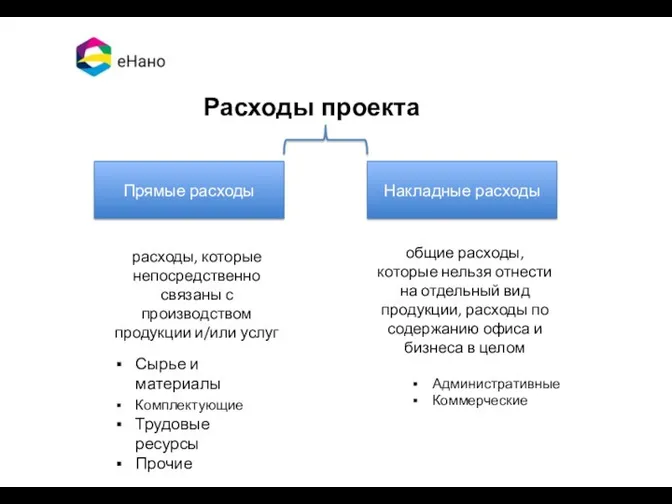

- 18. Расходы проекта Прямые расходы Накладные расходы расходы, которые непосредственно связаны с производством продукции и/или услуг общие

- 19. Основные статьи прямых расходов Производственная компания

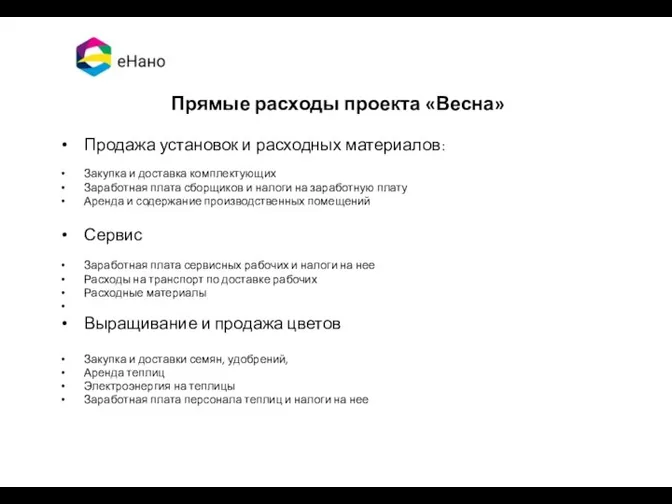

- 20. Прямые расходы проекта «Весна» Продажа установок и расходных материалов: Закупка и доставка комплектующих Заработная плата сборщиков

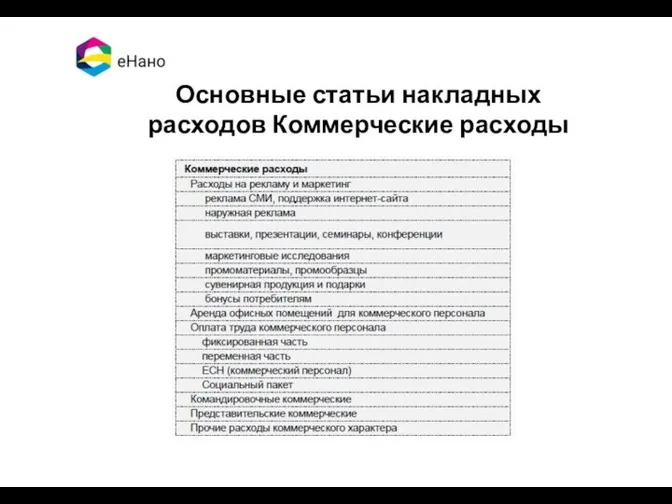

- 21. Основные статьи накладных расходов Коммерческие расходы

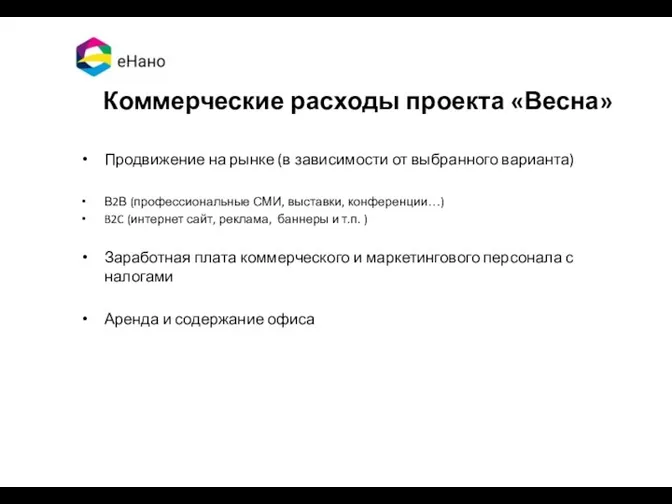

- 22. Коммерческие расходы проекта «Весна» Продвижение на рынке (в зависимости от выбранного варианта) В2В (профессиональные СМИ, выставки,

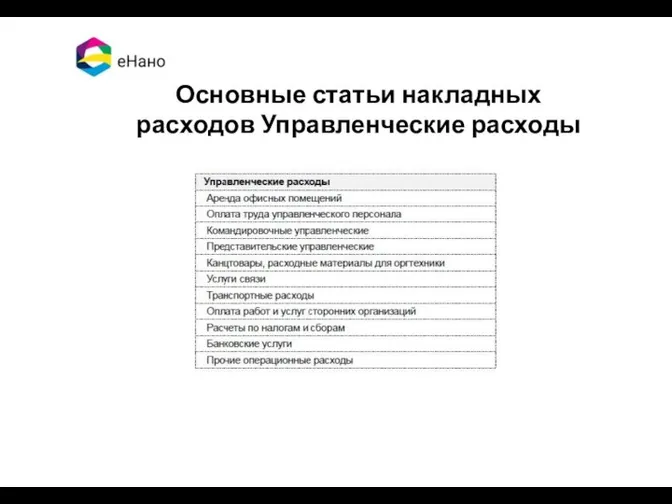

- 23. Основные статьи накладных расходов Управленческие расходы

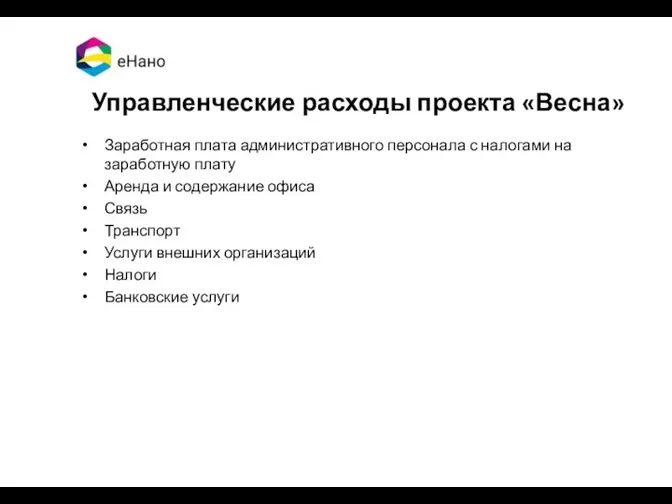

- 24. Управленческие расходы проекта «Весна» Заработная плата административного персонала с налогами на заработную плату Аренда и содержание

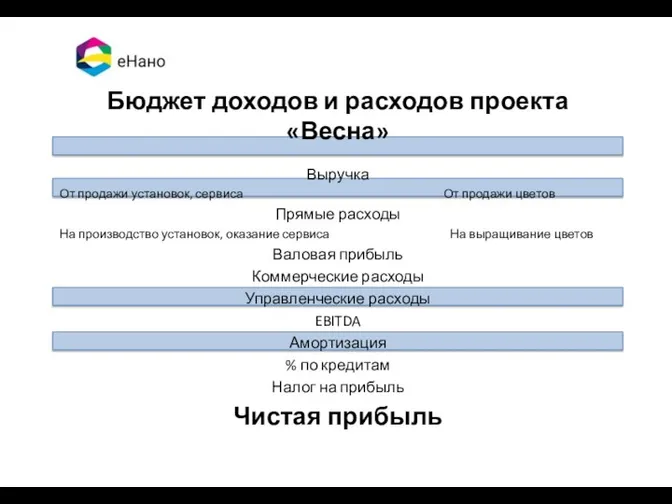

- 25. Бюджет доходов и расходов проекта «Весна» Выручка От продажи установок, сервиса От продажи цветов Прямые расходы

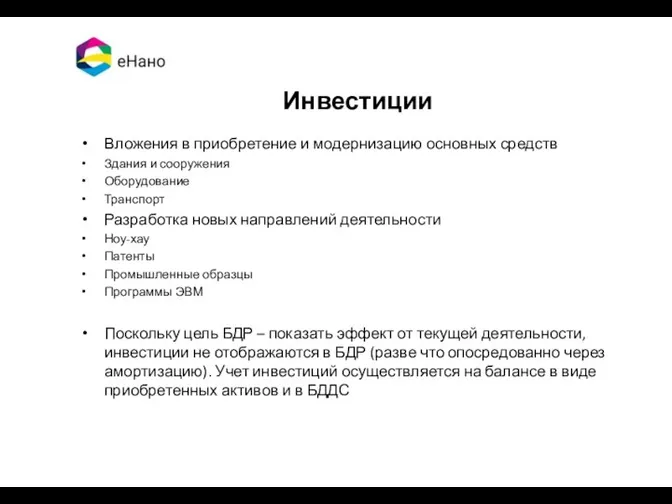

- 26. Инвестиции Вложения в приобретение и модернизацию основных средств Здания и сооружения Оборудование Транспорт Разработка новых направлений

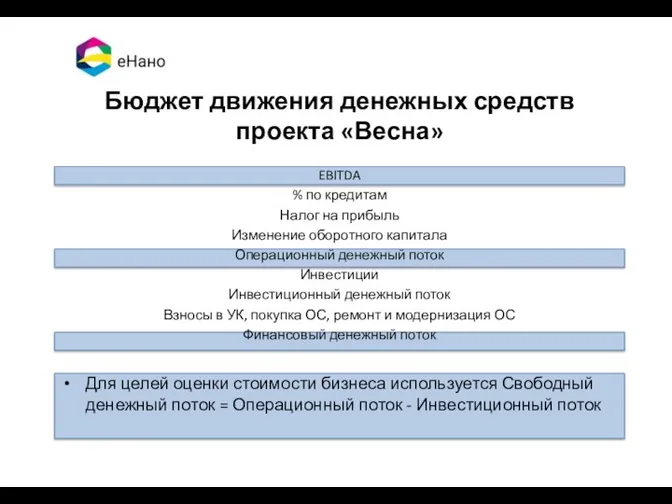

- 27. Бюджет движения денежных средств проекта «Весна» EBITDA % по кредитам Налог на прибыль Изменение оборотного капитала

- 28. ВАРИАНТЫ ОПТИМИЗАЦИИ

- 29. Собственность или аренда Область применения – дорогостоящие объекты основных средств: Здания Оборудование Транспорт Решение принимается по

- 30. Оплата 100% или кредит или лизинг Область применения – дорогостоящие объекты основных средств: Здания Оборудование Транспорт

- 31. Inhouse или outsoursing Область применения – решение о найме большого штата специалистов: Бухгалтерия Юристы или приобретения

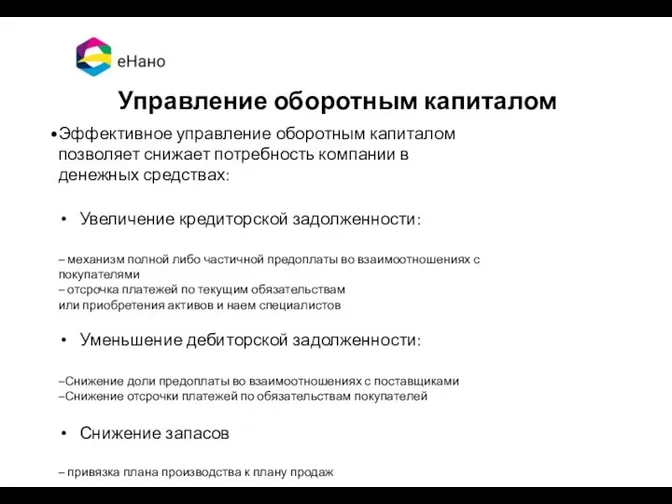

- 32. Управление оборотным капиталом Эффективное управление оборотным капиталом позволяет снижает потребность компании в денежных средствах: Увеличение кредиторской

- 33. ТОЧКА БЕЗУБЫТОЧНОСТИ

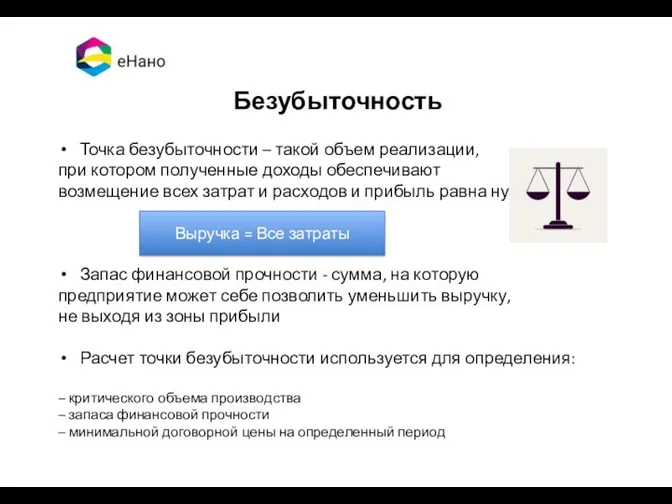

- 34. Безубыточность Точка безубыточности – такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и

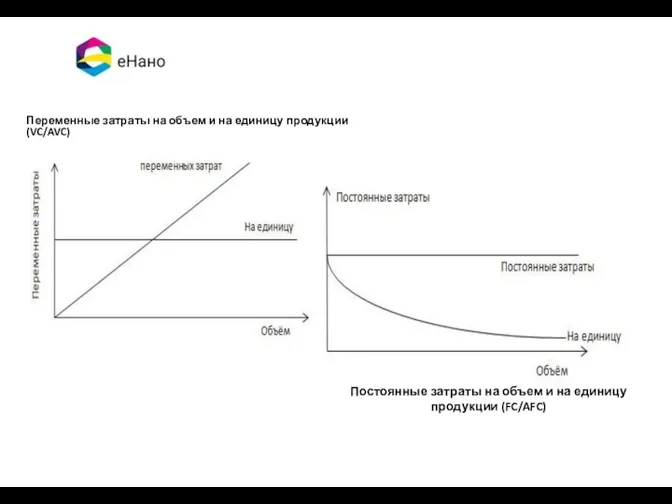

- 35. Переменные затраты на объем и на единицу продукции (VC/AVC) Постоянные затраты на объем и на единицу

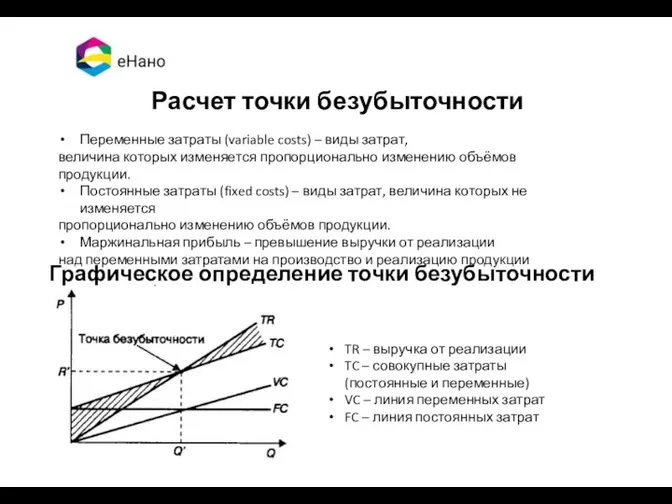

- 36. Расчет точки безубыточности Переменные затраты (variable costs) – виды затрат, величина которых изменяется пропорционально изменению объёмов

- 37. Расчет точки безубыточности Математическое определение точки безубыточности Количество товара, которое необходимо произвести для достижения безубыточности R

- 38. ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА

- 39. Диаграмма 1: Классическая кривая инвестиций (https://geektimes.ru/company/friifond/blog/259020/) Факторы, влияющие на оценку инвестиционного проекта: - доходность альтернативных способов

- 40. N - периоды, в течение которых проект генерирует денежный поток CFt – денежные потоки от проекта

- 41. Основные показатели инвестиционной привлекательности: Показатель IRR – внутренняя норма доходности /предельная ставка привлечения капитала для данного

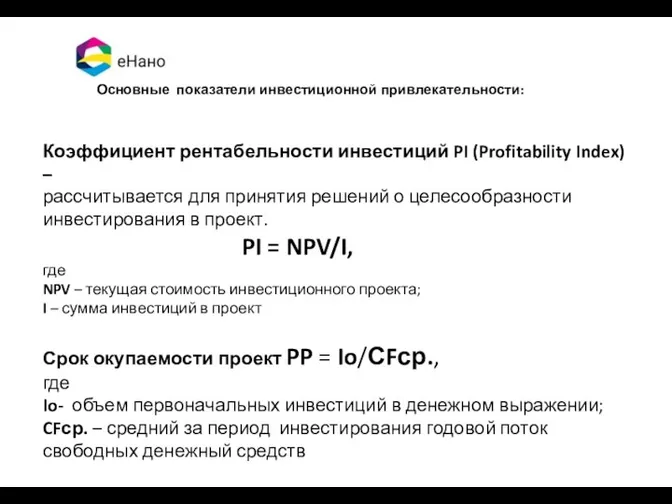

- 42. Основные показатели инвестиционной привлекательности: Коэффициент рентабельности инвестиций PI (Profitability Index) – рассчитывается для принятия решений о

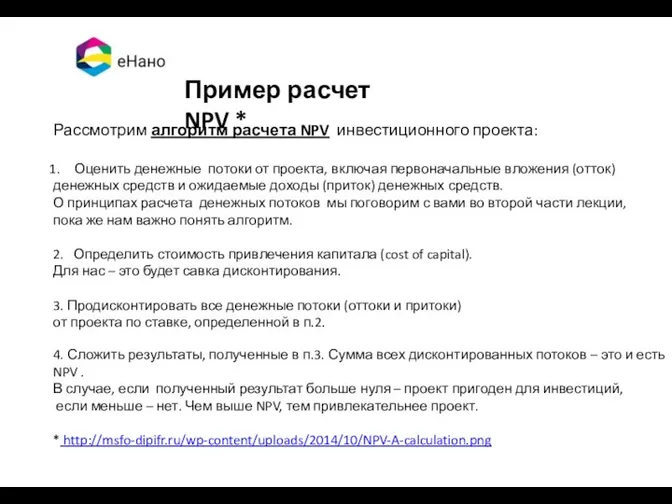

- 43. Пример расчет NPV * Рассмотрим алгоритм расчета NPV инвестиционного проекта: Оценить денежные потоки от проекта, включая

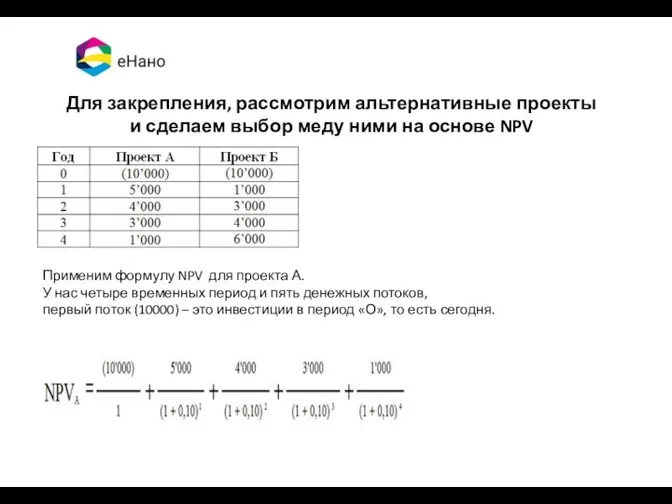

- 44. Для закрепления, рассмотрим альтернативные проекты и сделаем выбор меду ними на основе NPV Применим формулу NPV

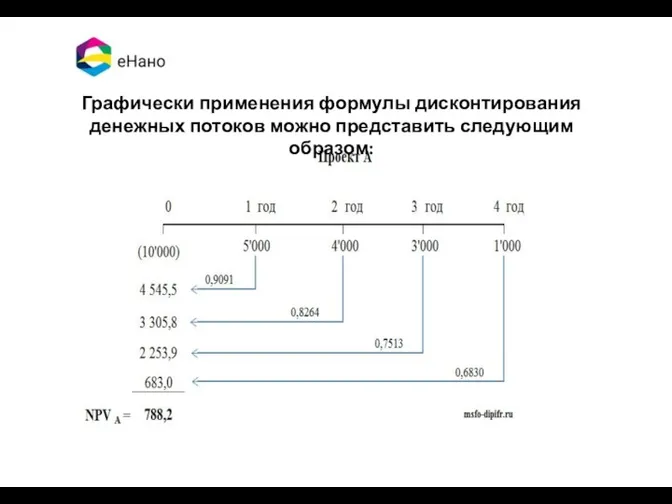

- 45. Графически применения формулы дисконтирования денежных потоков можно представить следующим образом:

- 46. Аналогичную операцию проделаем с проектом В:

- 47. Данный расчет может быть выполнен в Excel, для этого необходимо применить формулу «ЧПС» :

- 49. Скачать презентацию

ФОРМЫ ОТЧЁТНОСТИ И БЮДЖЕТЫ

ФОРМЫ ОТЧЁТНОСТИ И БЮДЖЕТЫ

Отчет о прибылях и убытках (ОПиУ) или Profit & Loss (P&L)

Отчет о прибылях и убытках (ОПиУ) или Profit & Loss (P&L)

Бюджет доходов и расходов

одна из основных форм, которая характеризует финансовые

одна из основных форм, которая характеризует финансовые

Бюджет движения денежных средств

данные об источниках денежных средств и их

Бюджет движения денежных средств

данные об источниках денежных средств и их

Общий вид бюджета движения денежных средств

Общий вид бюджета движения денежных средств

Прогнозный баланс – дополнительный источник информации для принятия решения о финансировании

Фактический

Прогнозный баланс – дополнительный источник информации для принятия решения о финансировании

Фактический

Общий вид баланса

Общий вид баланса

Анализ устойчивости

Анализ устойчивости

Взаимосвязь бюджетов

P&L

Balance

CF statement

EBITDA

Налог на прибыль

%

Нераспределенная прибыль

Амортизация

Изменение

Взаимосвязь бюджетов

P&L

Balance

CF statement

EBITDA

Налог на прибыль

%

Нераспределенная прибыль

Амортизация

Изменение

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ

Подход к планированию

Рынок

Продажи

Маржа

Ресурсы

Bottom Up

Внимание - ресурсы!

Top down

Внимание - рынок!

Подход к планированию

Рынок

Продажи

Маржа

Ресурсы

Bottom Up

Внимание - ресурсы!

Top down

Внимание - рынок!

Компания «Весна» разработала технологию (устройство для размещения в теплицах) по выращиванию

Компания «Весна» разработала технологию (устройство для размещения в теплицах) по выращиванию

С чего начнем?

Начало начал планирования – лист с основными предположениямиcоставляется по

Начало начал планирования – лист с основными предположениямиcоставляется по

Какой продукт или услуга?

Массовый и

дешевый

(тюльпаны)

Для ограниченного

круга покупателей

и

Массовый и

дешевый

(тюльпаны)

Для ограниченного

круга покупателей

и

Доходы проекта

Основные вопросы:

Что мы продаем?

Кому мы продаем?

Сколько продаем?

За сколько мы продаем?

Пример:

Что?

•Продаем

Основные вопросы:

Что мы продаем?

Кому мы продаем?

Сколько продаем?

За сколько мы продаем?

Пример:

Что?

•Продаем

Расходы проекта

Прямые расходы

Накладные расходы

расходы, которые

непосредственно связаны с производством

продукции и/или

Расходы проекта

Прямые расходы

Накладные расходы

расходы, которые

непосредственно связаны с производством

продукции и/или

Основные статьи прямых расходов Производственная компания

Основные статьи прямых расходов Производственная компания

Прямые расходы проекта «Весна»

Продажа установок и расходных материалов:

Закупка и доставка комплектующих

Продажа установок и расходных материалов:

Закупка и доставка комплектующих

Основные статьи накладных расходов Коммерческие расходы

Основные статьи накладных расходов Коммерческие расходы

Коммерческие расходы проекта «Весна»

Продвижение на рынке (в зависимости от выбранного варианта)

В2В

Продвижение на рынке (в зависимости от выбранного варианта)

В2В

Основные статьи накладных расходов Управленческие расходы

Основные статьи накладных расходов Управленческие расходы

Управленческие расходы проекта «Весна»

Заработная плата административного персонала с налогами на заработную

Заработная плата административного персонала с налогами на заработную

Бюджет доходов и расходов проекта «Весна»

Выручка

От продажи установок, сервиса От продажи

Выручка

От продажи установок, сервиса От продажи

Инвестиции

Вложения в приобретение и модернизацию основных средств

Здания и сооружения

Оборудование

Транспорт

Разработка новых направлений

Вложения в приобретение и модернизацию основных средств

Здания и сооружения

Оборудование

Транспорт

Разработка новых направлений

Бюджет движения денежных средств проекта «Весна»

EBITDA

% по кредитам

Налог на прибыль

Изменение оборотного

EBITDA

% по кредитам

Налог на прибыль

Изменение оборотного

ВАРИАНТЫ ОПТИМИЗАЦИИ

ВАРИАНТЫ ОПТИМИЗАЦИИ

Собственность или аренда

Область применения – дорогостоящие объекты основных средств:

Здания

Оборудование

Транспорт

Решение принимается по

Область применения – дорогостоящие объекты основных средств:

Здания

Оборудование

Транспорт

Решение принимается по

Оплата 100% или кредит или лизинг

Область применения – дорогостоящие объекты основных

Область применения – дорогостоящие объекты основных

Inhouse или outsoursing

Область применения – решение о найме большого штата специалистов:

Бухгалтерия

Юристы

или

Область применения – решение о найме большого штата специалистов:

Бухгалтерия

Юристы

или

Управление оборотным капиталом

Эффективное управление оборотным капиталом

позволяет снижает потребность компании в

Эффективное управление оборотным капиталом

позволяет снижает потребность компании в

ТОЧКА БЕЗУБЫТОЧНОСТИ

ТОЧКА БЕЗУБЫТОЧНОСТИ

Безубыточность

Точка безубыточности – такой объем реализации,

при котором полученные доходы обеспечивают

Точка безубыточности – такой объем реализации,

при котором полученные доходы обеспечивают

Переменные затраты на объем и на единицу продукции (VC/AVC)

Постоянные затраты на

Постоянные затраты на

Расчет точки безубыточности

Переменные затраты (variable costs) – виды затрат,

величина которых

Переменные затраты (variable costs) – виды затрат,

величина которых

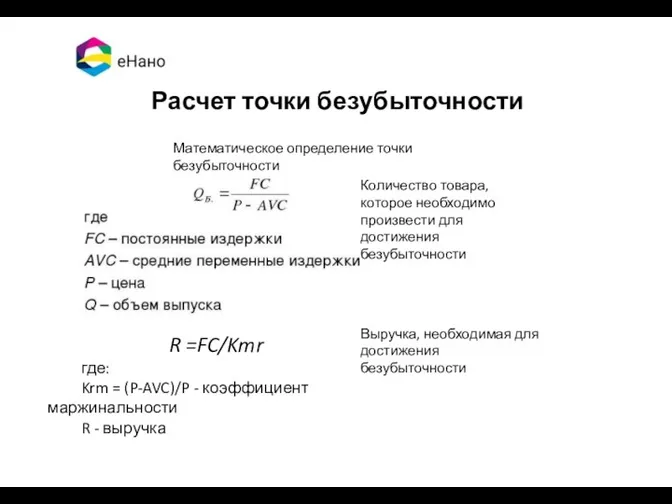

Расчет точки безубыточности

Математическое определение точки безубыточности

Количество товара, которое необходимо произвести для

Математическое определение точки безубыточности

Количество товара, которое необходимо произвести для

ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА

ОЦЕНКА ИНВЕСТИЦИОННОГО ПРОЕКТА

Диаграмма 1: Классическая кривая инвестиций

(https://geektimes.ru/company/friifond/blog/259020/)

Факторы, влияющие на оценку инвестиционного проекта:

-

Диаграмма 1: Классическая кривая инвестиций

(https://geektimes.ru/company/friifond/blog/259020/)

Факторы, влияющие на оценку инвестиционного проекта:

-

N - периоды, в течение которых проект генерирует денежный поток

CFt

N - периоды, в течение которых проект генерирует денежный поток

CFt

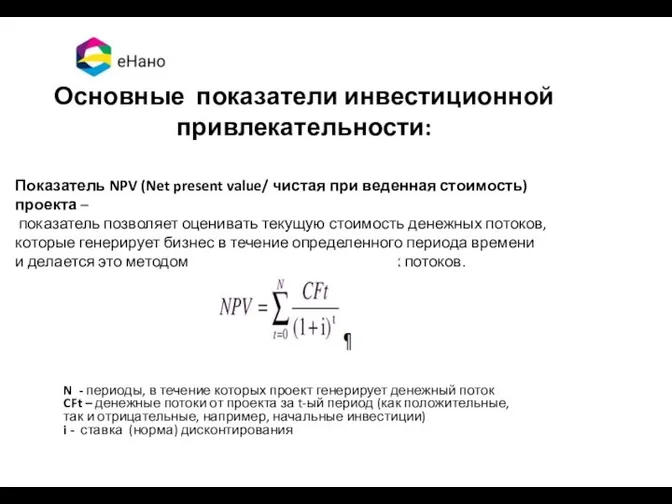

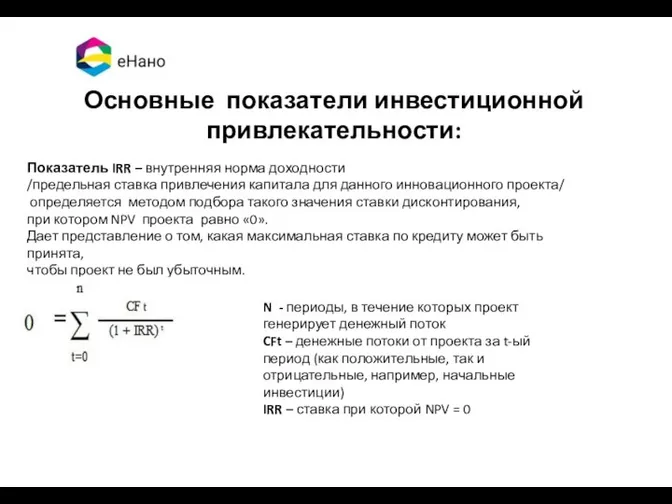

Основные показатели инвестиционной привлекательности:

Показатель IRR – внутренняя норма доходности

/предельная ставка

Основные показатели инвестиционной привлекательности:

Показатель IRR – внутренняя норма доходности

/предельная ставка

Основные показатели инвестиционной привлекательности:

Коэффициент рентабельности инвестиций PI (Profitability Index) –

рассчитывается

Основные показатели инвестиционной привлекательности:

Коэффициент рентабельности инвестиций PI (Profitability Index) –

рассчитывается

Пример расчет NPV *

Рассмотрим алгоритм расчета NPV инвестиционного проекта:

Оценить денежные

Пример расчет NPV *

Рассмотрим алгоритм расчета NPV инвестиционного проекта:

Оценить денежные

Для закрепления, рассмотрим альтернативные проекты

и сделаем выбор меду ними на

Для закрепления, рассмотрим альтернативные проекты

и сделаем выбор меду ними на

Графически применения формулы дисконтирования денежных потоков можно представить следующим образом:

Графически применения формулы дисконтирования денежных потоков можно представить следующим образом:

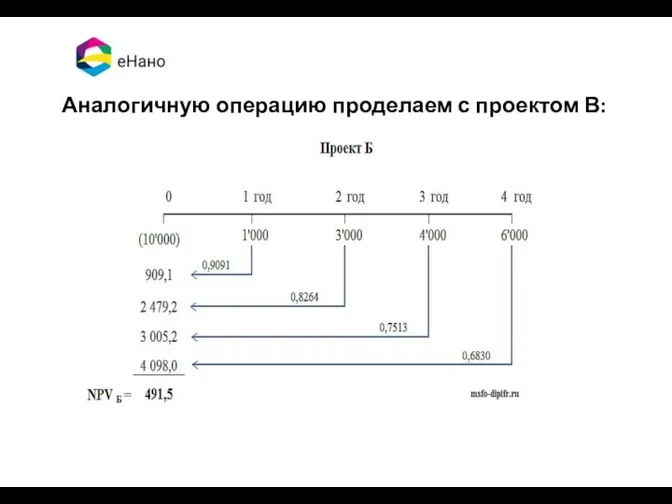

Аналогичную операцию проделаем с проектом В:

Аналогичную операцию проделаем с проектом В:

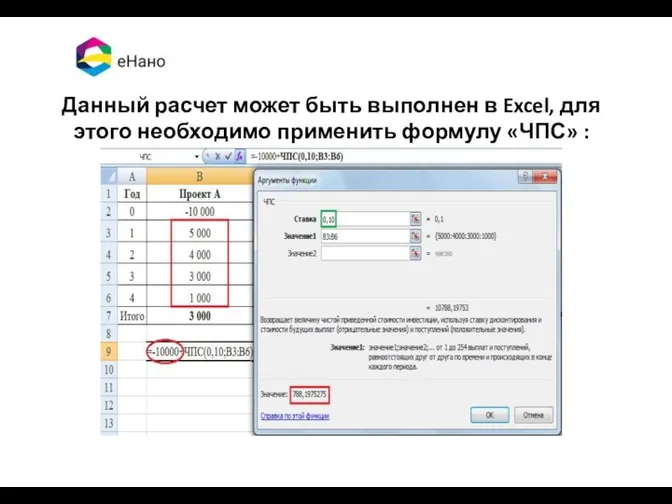

Данный расчет может быть выполнен в Excel, для этого необходимо применить

Данный расчет может быть выполнен в Excel, для этого необходимо применить

Bank-based vs Market-based systems. Historical indexes. Practice 1

Bank-based vs Market-based systems. Historical indexes. Practice 1 Финансовое право России

Финансовое право России Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Учет расходов. Тема 10. Часть 1

Учет расходов. Тема 10. Часть 1 Бюджет для граждан

Бюджет для граждан Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Страхування від нещасних випадків

Страхування від нещасних випадків Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении

Формирование в ЕИС заявлений на резервирование и открытие 71ЛС при казначейском сопровождении Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Основы финансового анализа. (Тема 1)

Основы финансового анализа. (Тема 1) Money matters

Money matters Анализ финансовой устойчивости предприятия по данным финансовой отчетности

Анализ финансовой устойчивости предприятия по данным финансовой отчетности Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Учет операций по договору комиссии

Учет операций по договору комиссии Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер

Сбербанк России представляет вниманию клиентов принципиально новый формат обслуживания - Сбербанк Премьер Бюджет для граждан

Бюджет для граждан Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Методологічні засади інвестиційного менеджменту. (Тема 2.1)

Методологічні засади інвестиційного менеджменту. (Тема 2.1) Банковская система Российской Федерации

Банковская система Российской Федерации Финансовый профиль проекта

Финансовый профиль проекта Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке)

Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке) Кредиторская задолженность

Кредиторская задолженность Валютное регулирование и валютный контроль. Лекция 0 – Виды денег

Валютное регулирование и валютный контроль. Лекция 0 – Виды денег Моя профессия – бухгалтер

Моя профессия – бухгалтер Бухгалтерская отчетность для чайников

Бухгалтерская отчетность для чайников