- Финансовое планирование и методы прогнозирования

Содержание

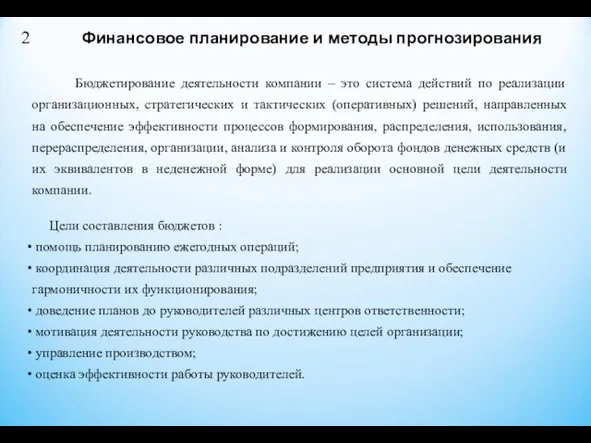

- 2. Финансовое планирование и методы прогнозирования 2 Бюджетирование деятельности компании – это система действий по реализации организационных,

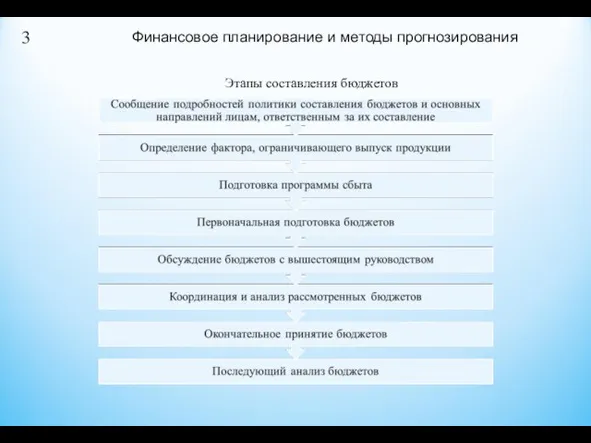

- 3. Финансовое планирование и методы прогнозирования 3 Этапы составления бюджетов

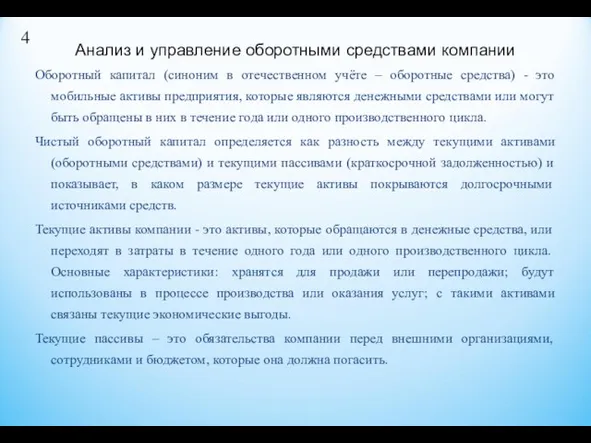

- 4. 4 Оборотный капитал (синоним в отечественном учёте – оборотные средства) - это мобильные активы предприятия, которые

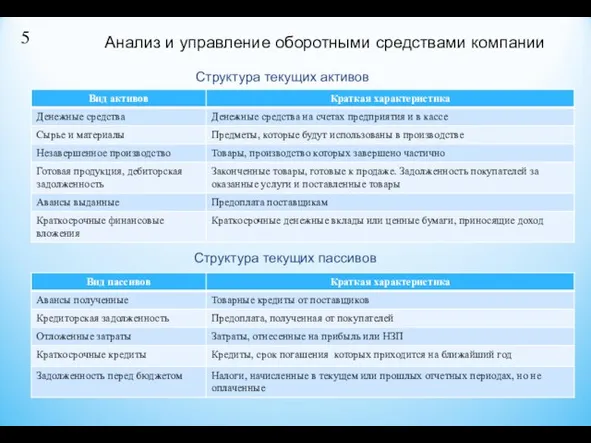

- 5. Анализ и управление оборотными средствами компании Структура текущих активов Структура текущих пассивов 5

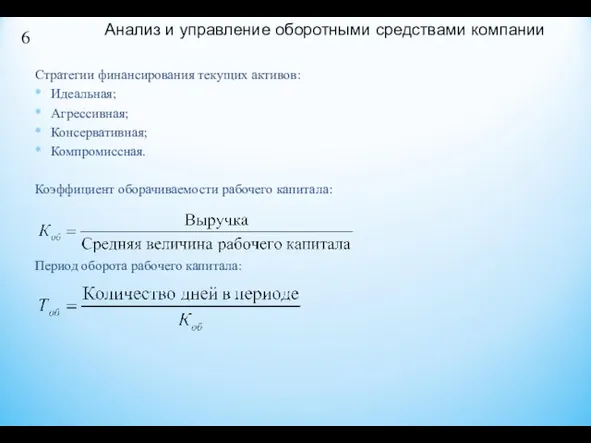

- 6. Стратегии финансирования текущих активов: Идеальная; Агрессивная; Консервативная; Компромиссная. Коэффициент оборачиваемости рабочего капитала: Период оборота рабочего капитала:

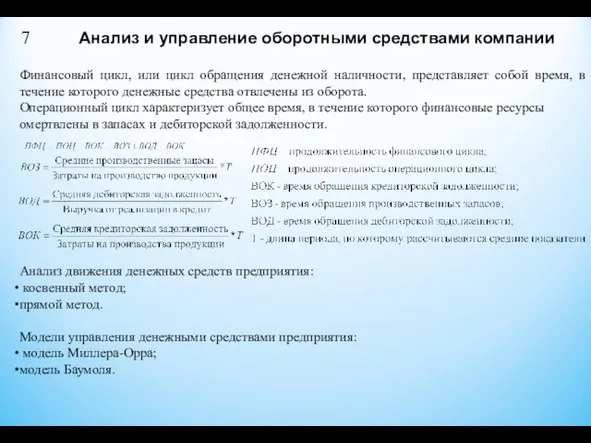

- 7. 7 Анализ и управление оборотными средствами компании Финансовый цикл, или цикл обращения денежной наличности, представляет собой

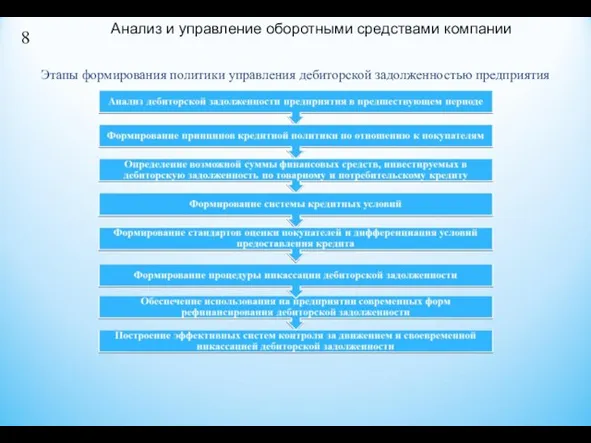

- 8. Этапы формирования политики управления дебиторской задолженностью предприятия Анализ и управление оборотными средствами компании 8

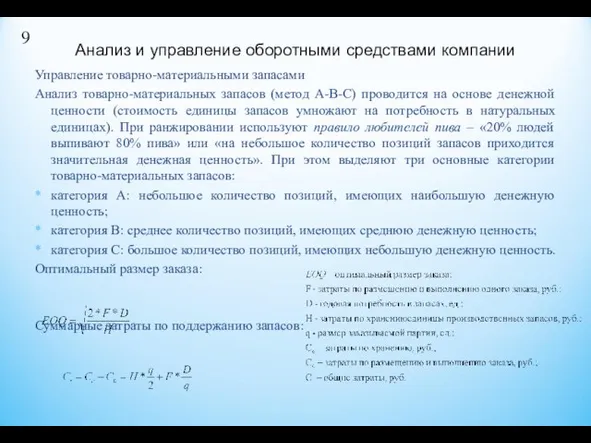

- 9. Управление товарно-материальными запасами Анализ товарно-материальных запасов (метод А-В-С) проводится на основе денежной ценности (стоимость единицы запасов

- 11. Скачать презентацию

Финансовое планирование и методы прогнозирования

2

Бюджетирование деятельности компании – это система

Финансовое планирование и методы прогнозирования

2

Бюджетирование деятельности компании – это система

Финансовое планирование и методы прогнозирования

3

Этапы составления бюджетов

Финансовое планирование и методы прогнозирования

3

Этапы составления бюджетов

4

Оборотный капитал (синоним в отечественном учёте – оборотные средства) - это

4

Оборотный капитал (синоним в отечественном учёте – оборотные средства) - это

Анализ и управление оборотными средствами компании

Структура текущих активов

Структура текущих пассивов

5

Анализ и управление оборотными средствами компании

Структура текущих активов

Структура текущих пассивов

5

Стратегии финансирования текущих активов:

Идеальная;

Агрессивная;

Консервативная;

Компромиссная.

Коэффициент оборачиваемости рабочего капитала:

Период оборота рабочего капитала:

Анализ и

Стратегии финансирования текущих активов:

Идеальная;

Агрессивная;

Консервативная;

Компромиссная.

Коэффициент оборачиваемости рабочего капитала:

Период оборота рабочего капитала:

Анализ и

7

Анализ и управление оборотными средствами компании

Финансовый цикл, или цикл обращения денежной

7

Анализ и управление оборотными средствами компании

Финансовый цикл, или цикл обращения денежной

Этапы формирования политики управления дебиторской задолженностью предприятия

Анализ и управление оборотными средствами

Этапы формирования политики управления дебиторской задолженностью предприятия

Анализ и управление оборотными средствами

Управление товарно-материальными запасами

Анализ товарно-материальных запасов (метод А-В-С) проводится на основе денежной

Управление товарно-материальными запасами

Анализ товарно-материальных запасов (метод А-В-С) проводится на основе денежной

Structuring. Transaction Framework

Structuring. Transaction Framework Контрольно-кассовые машины

Контрольно-кассовые машины Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Экологический сбор

Экологический сбор Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Налог на доходы физических лиц

Налог на доходы физических лиц Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Государственные и муниципальные финансы как элемент финансово-кредитной системы

Государственные и муниципальные финансы как элемент финансово-кредитной системы International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Доллар США

Доллар США Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Земельный налог

Земельный налог Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Финансовая система, характеристика звеньев. Тема 4

Финансовая система, характеристика звеньев. Тема 4 Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование

Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование