- Счета бухгалтерского учета и план счетов

Содержание

- 2. 1. Бухгалтерские счета. Строение счета. Активные и пассивные счета Счет - это способ группировки и текущего

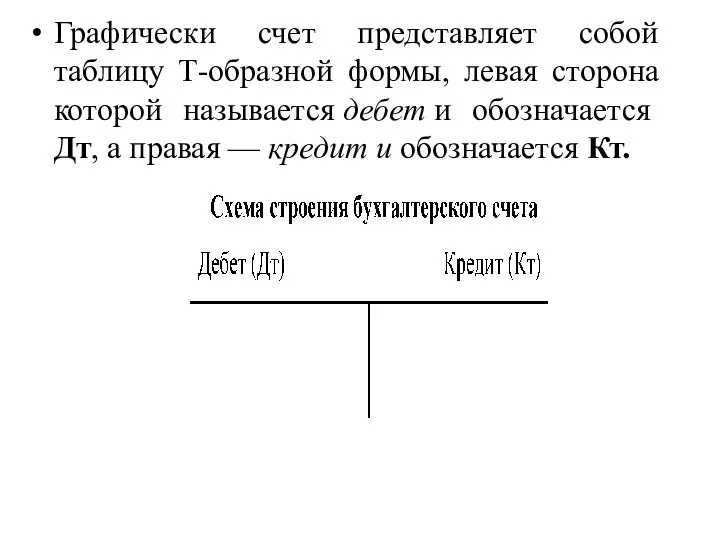

- 3. Графически счет представляет собой таблицу Т-образной формы, левая сторона которой называется дебет и обозначается Дт, а

- 4. В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского

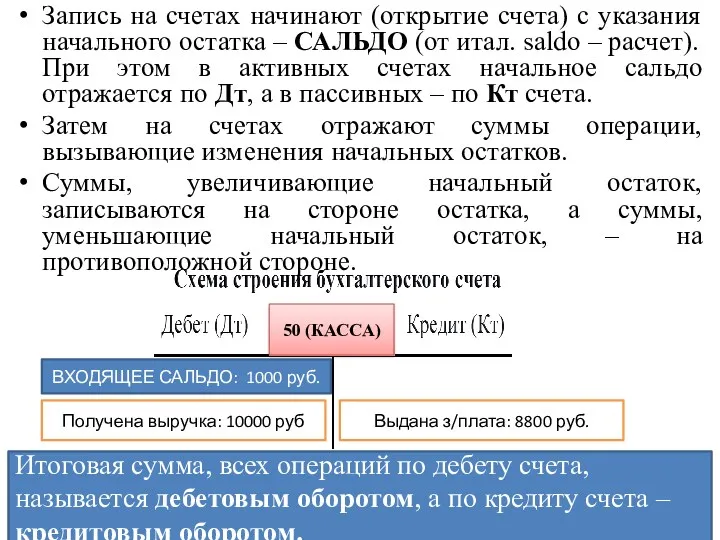

- 5. Запись на счетах начинают (открытие счета) с указания начального остатка – САЛЬДО (от итал. saldo –

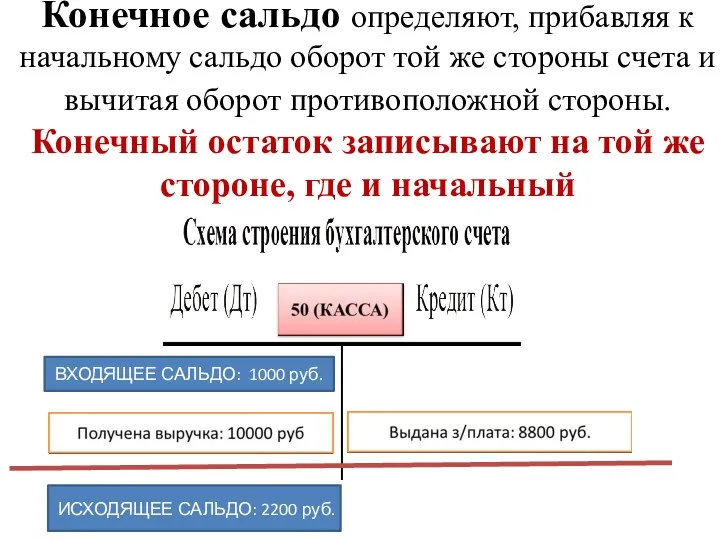

- 6. Конечное сальдо определяют, прибавляя к начальному сальдо оборот той же стороны счета и вычитая оборот противоположной

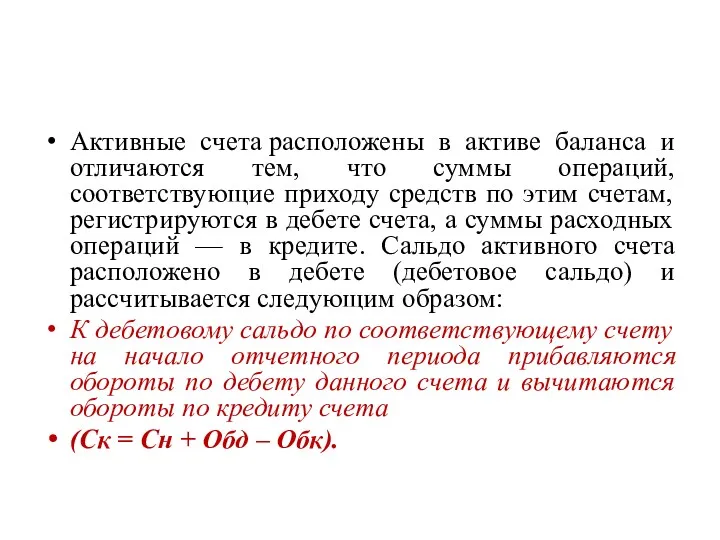

- 7. Активные счета расположены в активе баланса и отличаются тем, что суммы операций, соответствующие приходу средств по

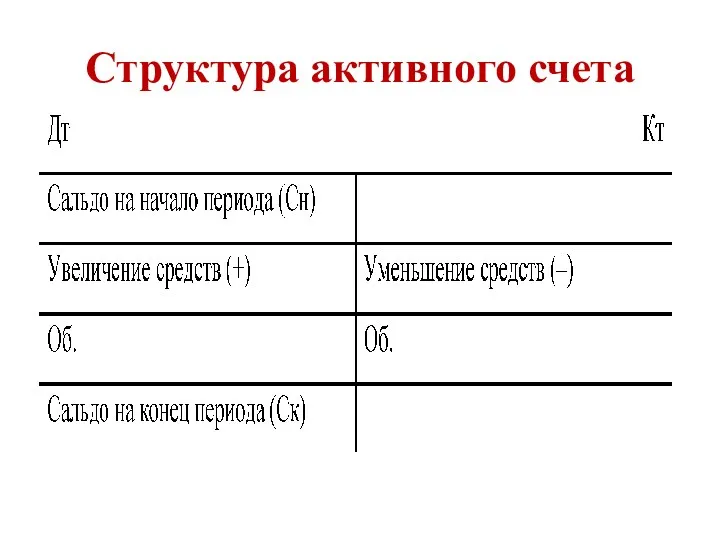

- 8. Структура активного счета

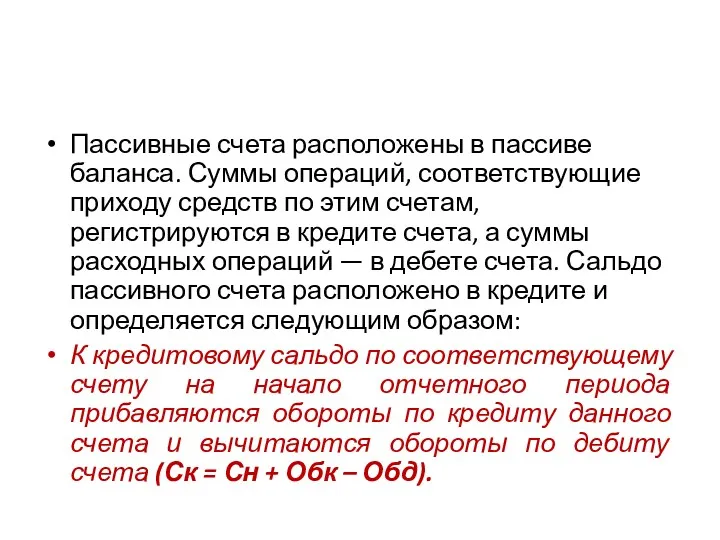

- 9. Пассивные счета расположены в пассиве баланса. Суммы операций, соответствующие приходу средств по этим счетам, регистрируются в

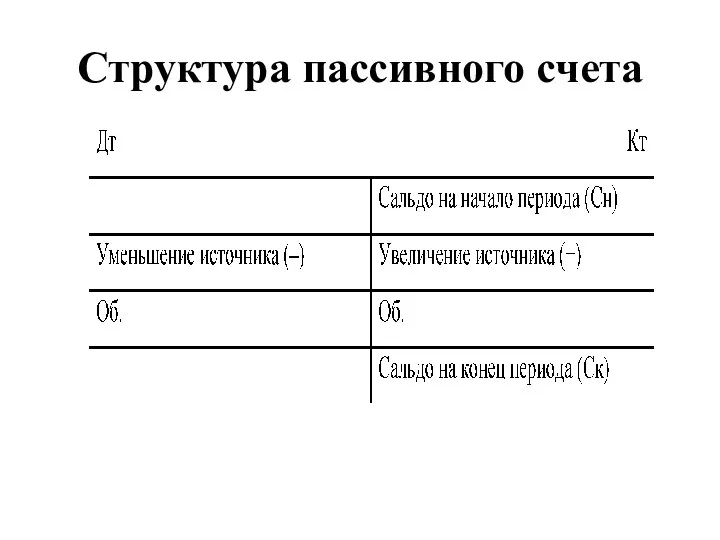

- 10. Структура пассивного счета

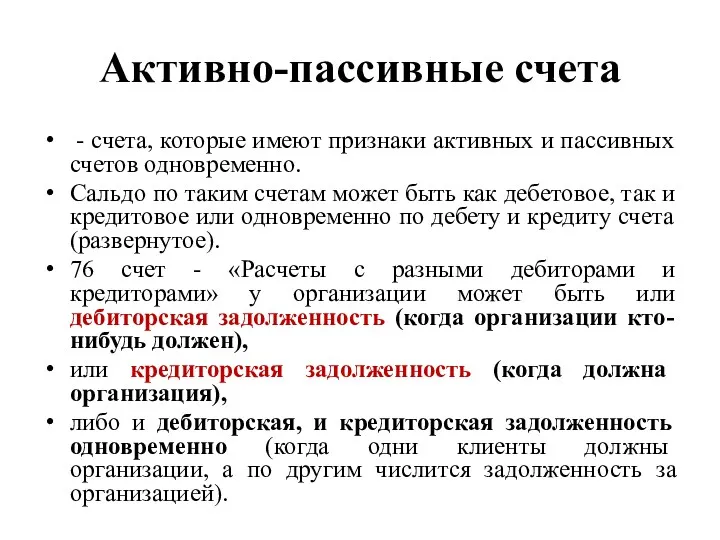

- 11. Активно-пассивные счета - счета, которые имеют признаки активных и пассивных счетов одновременно. Сальдо по таким счетам

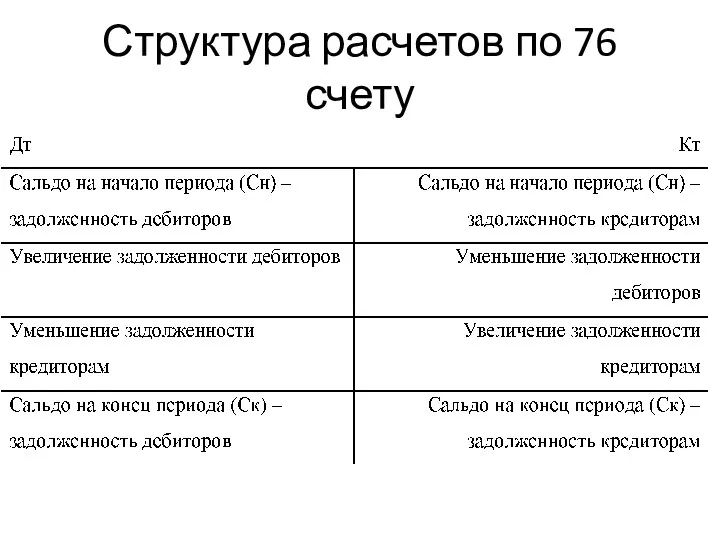

- 12. Структура расчетов по 76 счету

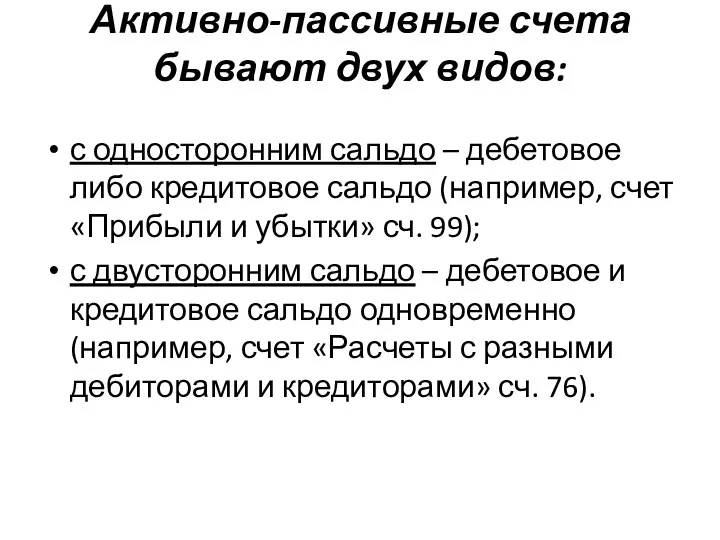

- 13. Активно-пассивные счета бывают двух видов: с односторонним сальдо – дебетовое либо кредитовое сальдо (например, счет «Прибыли

- 14. Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и источников их формирования, принадлежащих организации,

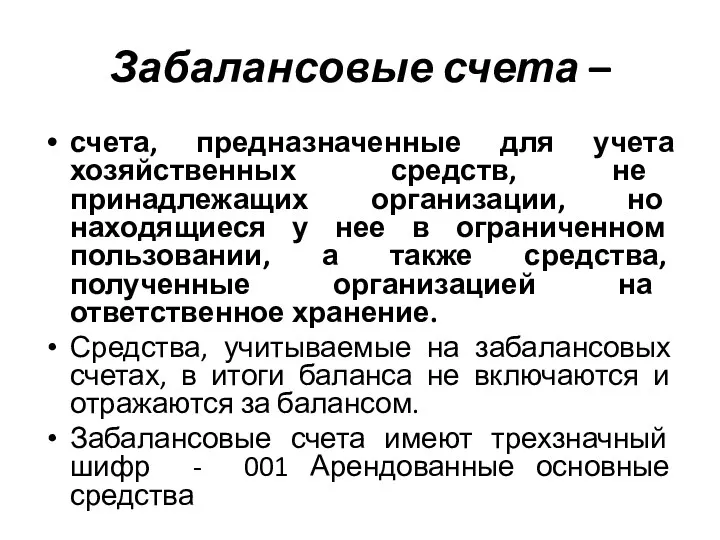

- 15. Забалансовые счета – счета, предназначенные для учета хозяйственных средств, не принадлежащих организации, но находящиеся у нее

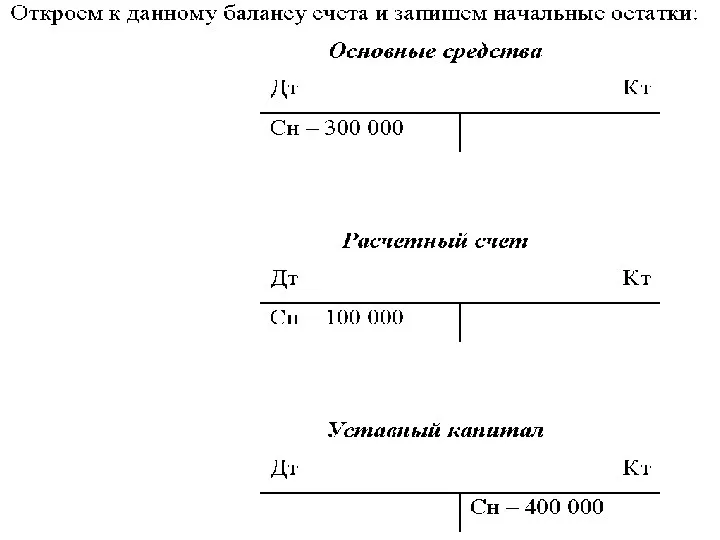

- 16. ПРИМЕРЫ ОТКРЫТИЯ БУХГАЛТЕРСКИХ СЧЕТОВ Баланс на 01.01.2019 г.

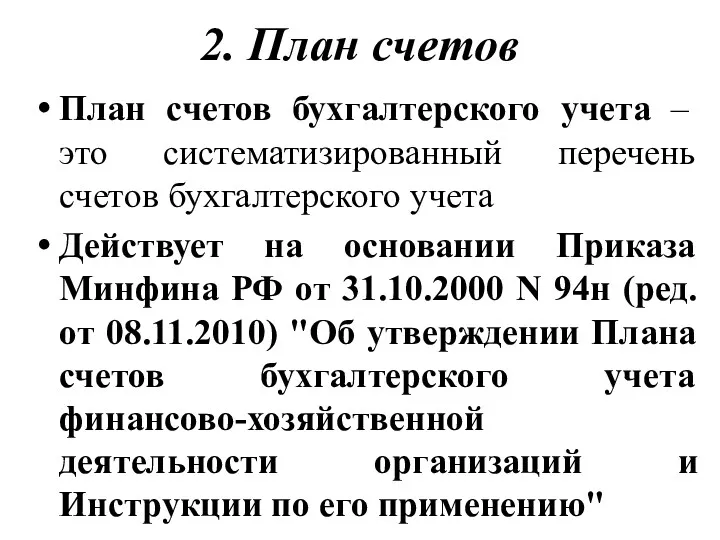

- 18. 2. План счетов План счетов бухгалтерского учета – это систематизированный перечень счетов бухгалтерского учета Действует на

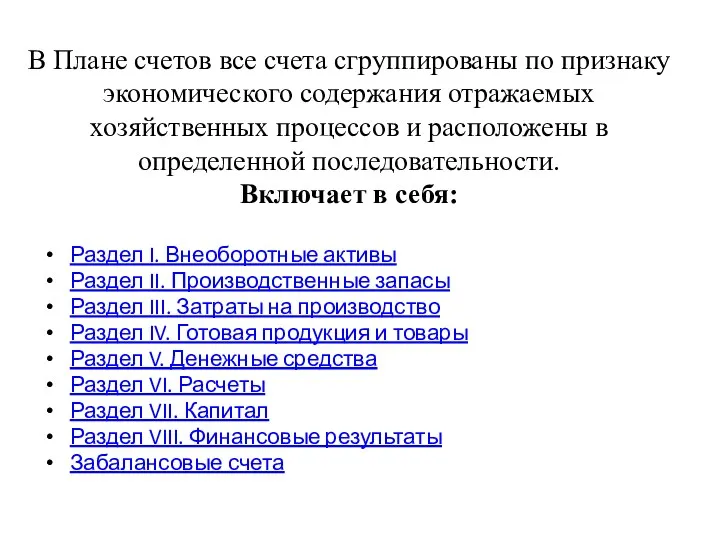

- 19. В Плане счетов все счета сгруппированы по признаку экономического содержания отражаемых хозяйственных процессов и расположены в

- 21. Скачать презентацию

1. Бухгалтерские счета. Строение счета. Активные и пассивные счета

Счет - это

1. Бухгалтерские счета. Строение счета. Активные и пассивные счета

Счет - это

Графически счет представляет собой таблицу Т-образной формы, левая сторона которой называется дебет и

Графически счет представляет собой таблицу Т-образной формы, левая сторона которой называется дебет и

В соответствии с делением бухгалтерского баланса на актив и пассив различают

В соответствии с делением бухгалтерского баланса на актив и пассив различают

Запись на счетах начинают (открытие счета) с указания начального остатка –

Запись на счетах начинают (открытие счета) с указания начального остатка –

Конечное сальдо определяют, прибавляя к начальному сальдо оборот той же стороны

Конечное сальдо определяют, прибавляя к начальному сальдо оборот той же стороны

Активные счета расположены в активе баланса и отличаются тем, что суммы операций,

Активные счета расположены в активе баланса и отличаются тем, что суммы операций,

Структура активного счета

Структура активного счета

Пассивные счета расположены в пассиве баланса. Суммы операций, соответствующие приходу средств по

Пассивные счета расположены в пассиве баланса. Суммы операций, соответствующие приходу средств по

Структура пассивного счета

Структура пассивного счета

Активно-пассивные счета

- счета, которые имеют признаки активных и пассивных счетов

Активно-пассивные счета

- счета, которые имеют признаки активных и пассивных счетов

Структура расчетов по 76 счету

Структура расчетов по 76 счету

Активно-пассивные счета бывают двух видов:

с односторонним сальдо – дебетовое либо кредитовое

Активно-пассивные счета бывают двух видов:

с односторонним сальдо – дебетовое либо кредитовое

Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и

Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и

Забалансовые счета –

счета, предназначенные для учета хозяйственных средств, не принадлежащих организации, но

Забалансовые счета –

счета, предназначенные для учета хозяйственных средств, не принадлежащих организации, но

ПРИМЕРЫ ОТКРЫТИЯ БУХГАЛТЕРСКИХ СЧЕТОВ

Баланс на 01.01.2019 г.

ПРИМЕРЫ ОТКРЫТИЯ БУХГАЛТЕРСКИХ СЧЕТОВ

Баланс на 01.01.2019 г.

2. План счетов

План счетов бухгалтерского учета – это систематизированный перечень счетов

2. План счетов

План счетов бухгалтерского учета – это систематизированный перечень счетов

В Плане счетов все счета сгруппированы по признаку экономического содержания отражаемых

В Плане счетов все счета сгруппированы по признаку экономического содержания отражаемых

Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Государственный контроль в России

Государственный контроль в России Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год

Отчет об исполнении бюджета Чунского районного муниципального образования за 2022 год Финансовое планирование и прогнозирование в корпорации

Финансовое планирование и прогнозирование в корпорации Daň z přidané hodnoty

Daň z přidané hodnoty Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Сауда-ойын сауық орталығы

Сауда-ойын сауық орталығы Ипотека. Лучшее предложение

Ипотека. Лучшее предложение Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Налоговые правонарушения и налоговая ответственность

Налоговые правонарушения и налоговая ответственность Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Состав и структура сметной стоимости

Состав и структура сметной стоимости Правовые основы института страхования

Правовые основы института страхования Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Производственные возможности. Кривая производственных возможностей. Альтернативные издержки

Производственные возможности. Кривая производственных возможностей. Альтернативные издержки Физический и моральный износ

Физический и моральный износ Инвестиционная политика ПФР и НПФ: сравнительный анализ

Инвестиционная политика ПФР и НПФ: сравнительный анализ Смета затрат на производство и реализацию продукции. (Тема 7)

Смета затрат на производство и реализацию продукции. (Тема 7) Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Компания Прагматик

Компания Прагматик Банк ВТБ 24

Банк ВТБ 24 Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике

Залоговый механизм в системе обеспечения кредитных обязательств банка в банковской практике Оборотные средства предприятия. Экономика предприятия

Оборотные средства предприятия. Экономика предприятия Оценка стоимости земельных участков

Оценка стоимости земельных участков Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Особенности современной налоговой системы России

Особенности современной налоговой системы России