- Налоговые правонарушения и налоговая ответственность

Содержание

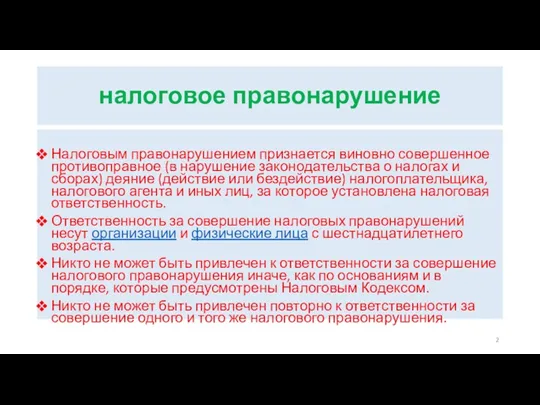

- 2. налоговое правонарушение Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние

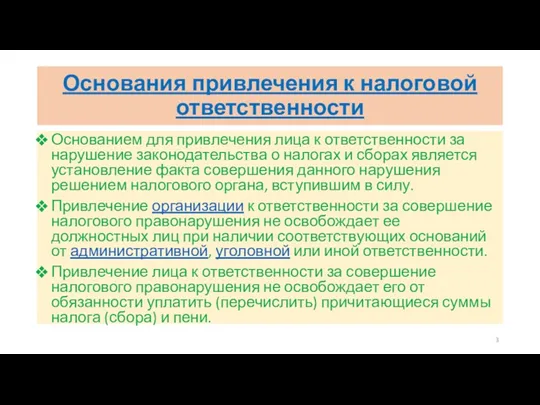

- 3. Основания привлечения к налоговой ответственности Основанием для привлечения лица к ответственности за нарушение законодательства о налогах

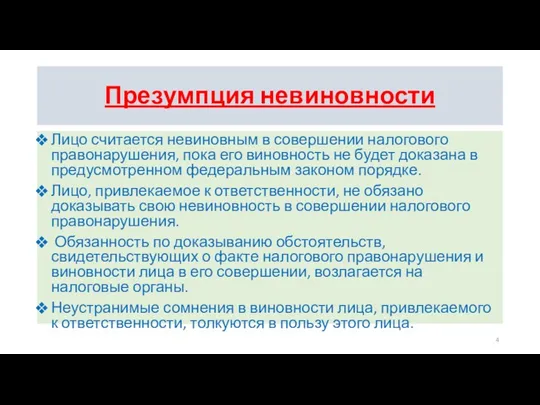

- 4. Презумпция невиновности Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в

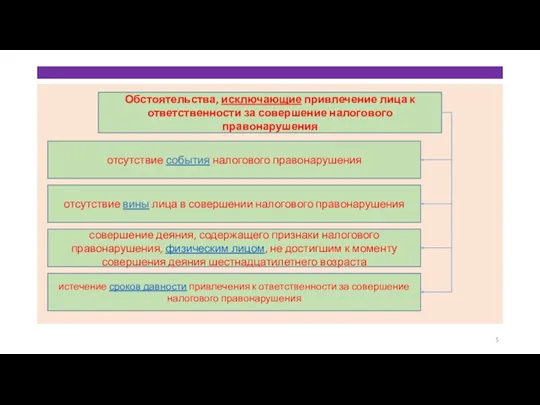

- 5. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения отсутствие события налогового правонарушения отсутствие вины

- 6. Формы вины умышленное деяние Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало противоправный характер

- 7. Обстоятельства, исключающие вину лица в совершении налогового правонарушения совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного

- 8. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения Обстоятельства, отягчающие ответственность за совершение налогового правонарушения совершение правонарушения

- 9. Срок давности привлечения к ответственности за совершение налогового правонарушения Лицо не может быть привлечено к ответственности

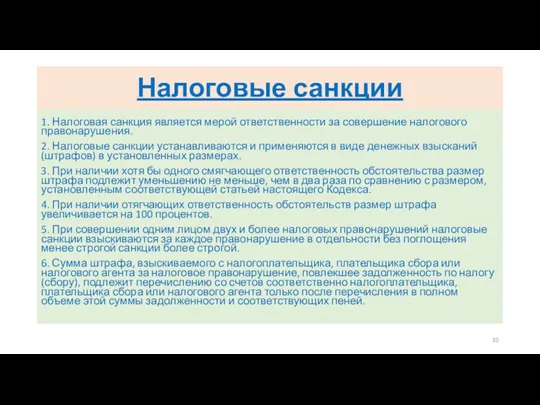

- 10. Налоговые санкции 1. Налоговая санкция является мерой ответственности за совершение налогового правонарушения. 2. Налоговые санкции устанавливаются

- 11. Виды налоговых правонарушений и ответственность за их совершение

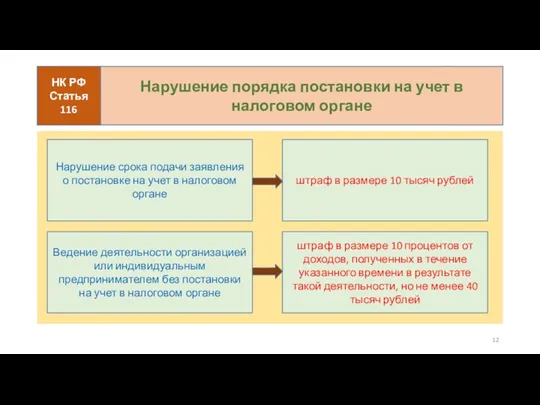

- 12. Нарушение срока подачи заявления о постановке на учет в налоговом органе Ведение деятельности организацией или индивидуальным

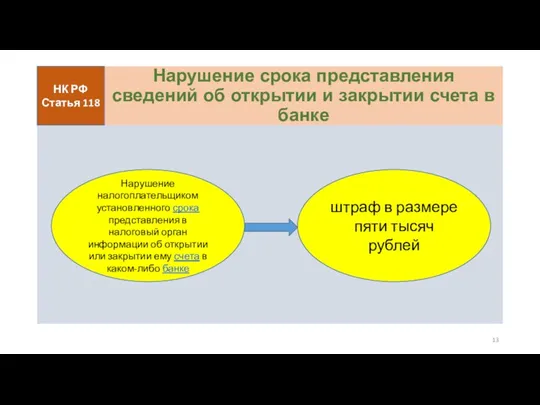

- 13. Нарушение срока представления сведений об открытии и закрытии счета в банке Нарушение налогоплательщиком установленного срока представления

- 14. Непредставление налоговой декларации Непредставление в установленный срок налоговой декларации в налоговый орган по месту учета Непредставление

- 15. Нарушение установленного способа представления налоговой декларации (расчета) Нарушение установленного способа представления налоговой декларации (расчета) штраф в

- 16. Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества,

- 17. Грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены

- 18. Неуплата или неполная уплата сумм налога (сбора) НК РФ Статья 122 Неуплата или неполная уплата сумм

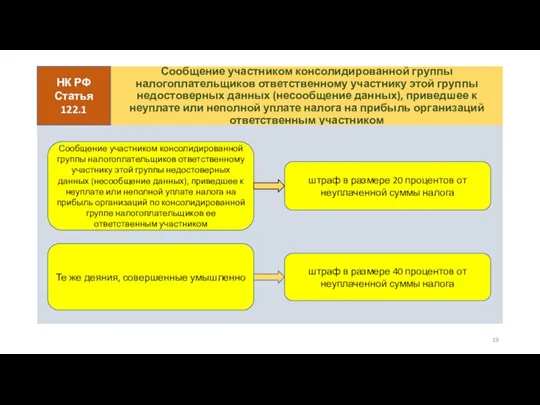

- 19. Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате

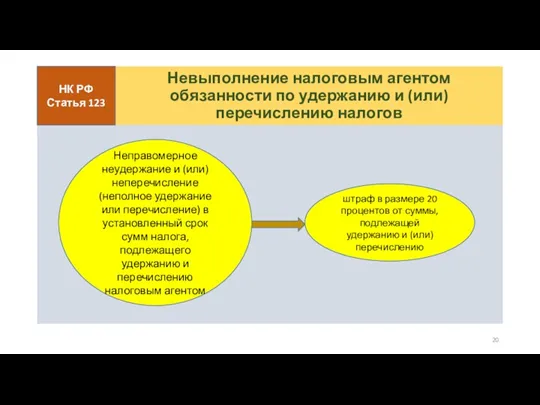

- 20. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов НК РФ Статья 123 Неправомерное неудержание

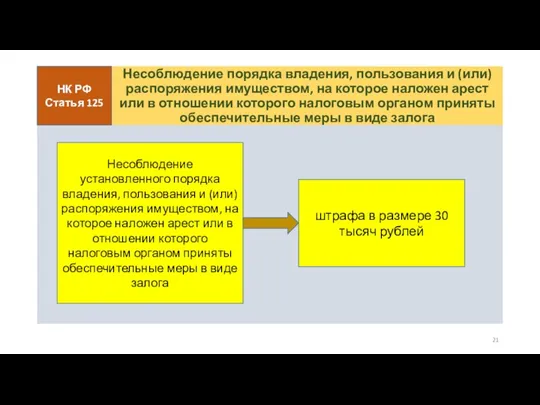

- 21. Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого

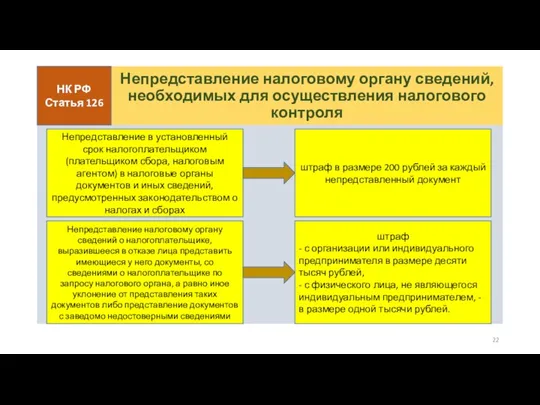

- 22. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля НК РФ Статья 126 Непредставление в установленный

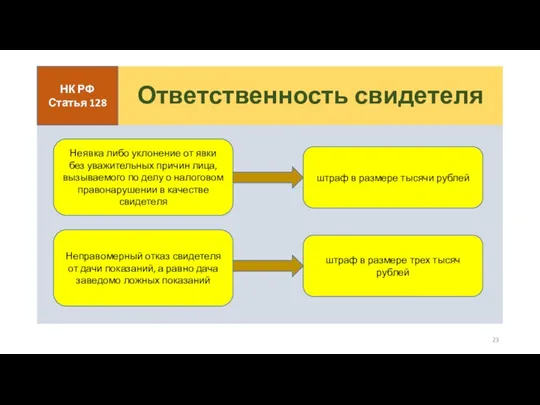

- 23. Ответственность свидетеля НК РФ Статья 128 Неявка либо уклонение от явки без уважительных причин лица, вызываемого

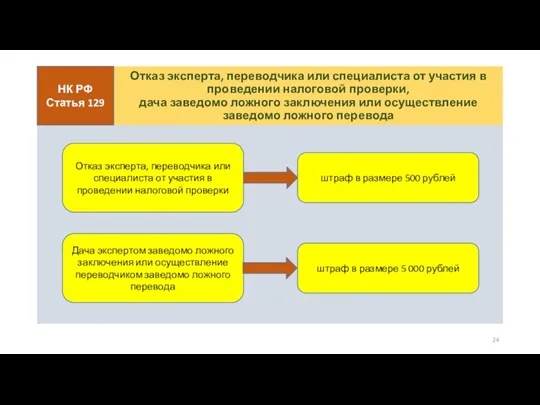

- 24. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или

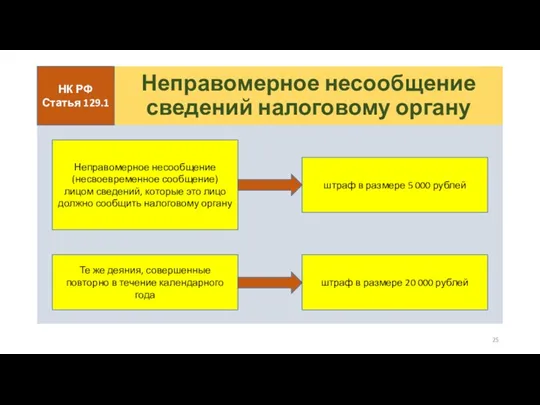

- 25. Неправомерное несообщение сведений налоговому органу НК РФ Статья 129.1 Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые

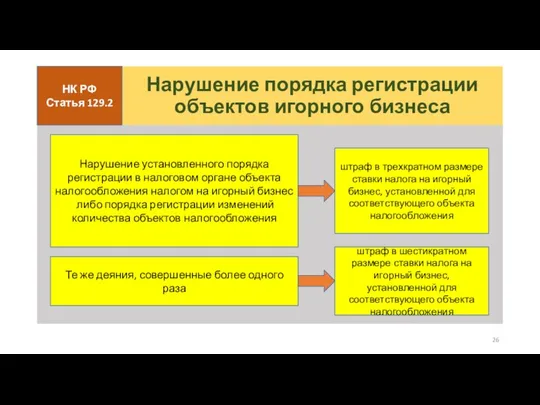

- 26. Нарушение порядка регистрации объектов игорного бизнеса НК РФ Статья 129.2 Нарушение установленного порядка регистрации в налоговом

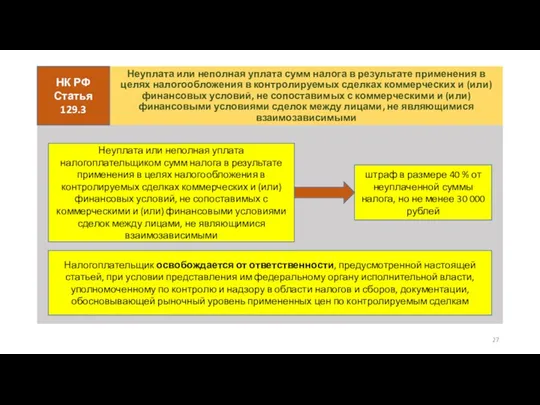

- 27. Неуплата или неполная уплата сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих

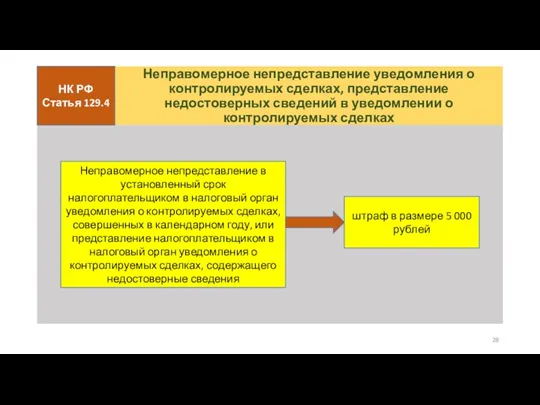

- 28. Неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках НК РФ

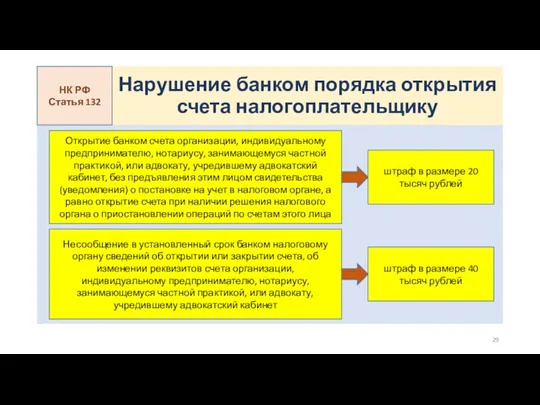

- 29. Нарушение банком порядка открытия счета налогоплательщику НК РФ Статья 132 Открытие банком счета организации, индивидуальному предпринимателю,

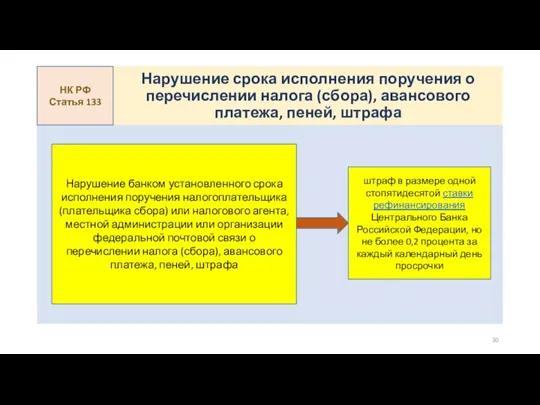

- 30. Нарушение срока исполнения поручения о перечислении налога (сбора), авансового платежа, пеней, штрафа НК РФ Статья 133

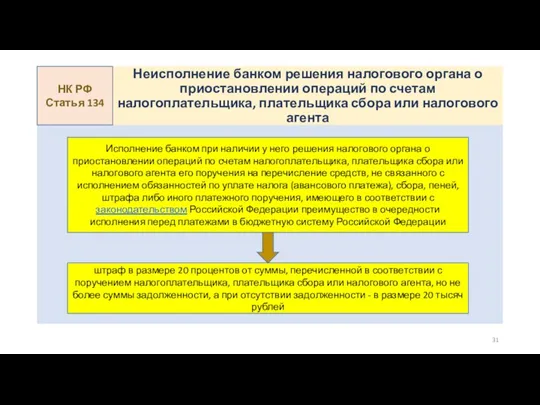

- 31. Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента

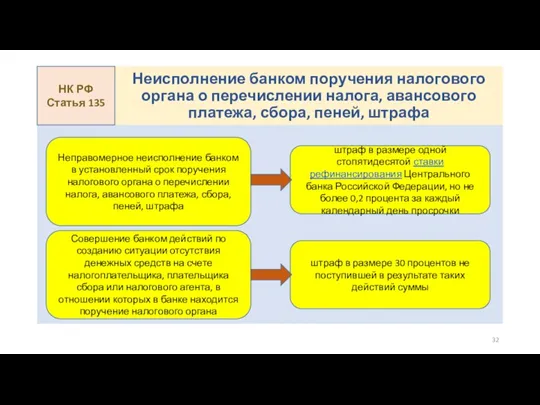

- 32. Неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа НК РФ Статья

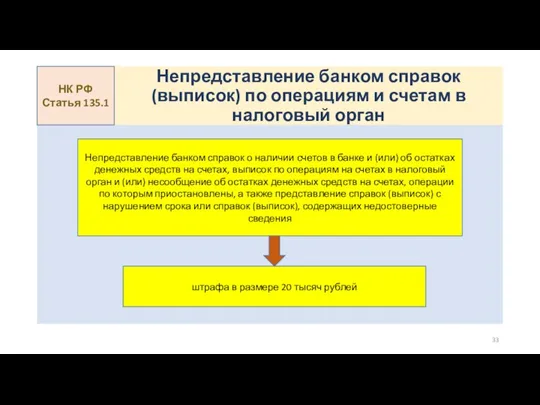

- 33. Непредставление банком справок (выписок) по операциям и счетам в налоговый орган НК РФ Статья 135.1 Непредставление

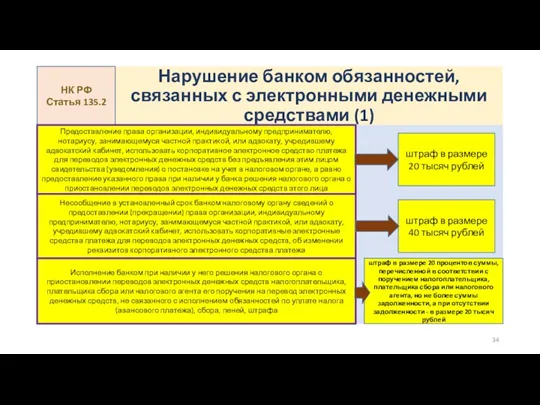

- 34. Нарушение банком обязанностей, связанных с электронными денежными средствами (1) НК РФ Статья 135.2 Предоставление права организации,

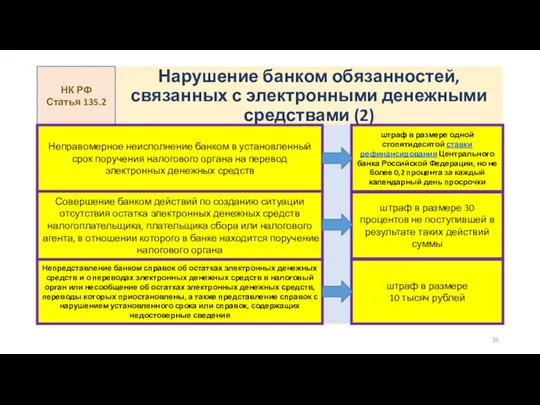

- 35. Нарушение банком обязанностей, связанных с электронными денежными средствами (2) НК РФ Статья 135.2 Неправомерное неисполнение банком

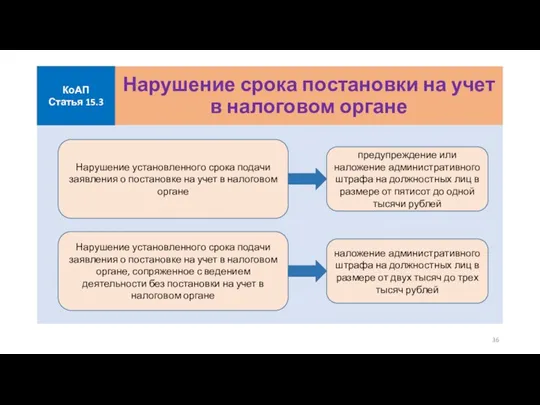

- 36. Нарушение срока постановки на учет в налоговом органе КоАП Статья 15.3 Нарушение установленного срока подачи заявления

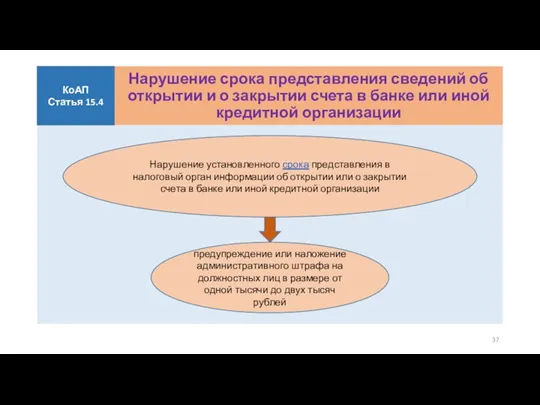

- 37. Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации

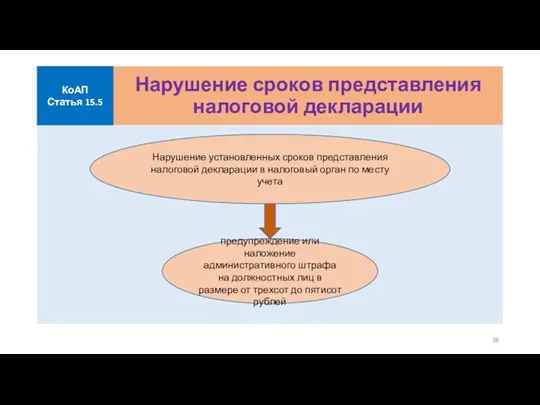

- 38. Нарушение сроков представления налоговой декларации КоАП Статья 15.5 Нарушение установленных сроков представления налоговой декларации в налоговый

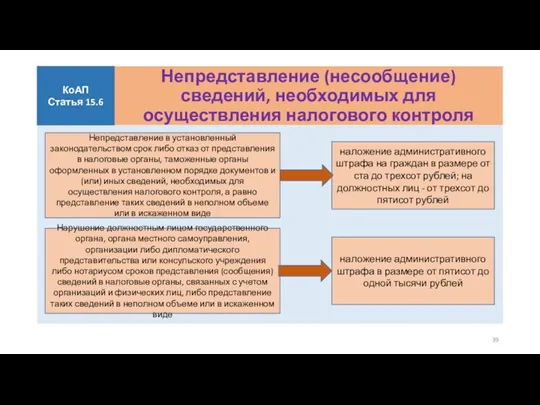

- 39. Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля КоАП Статья 15.6 Непредставление в установленный законодательством срок

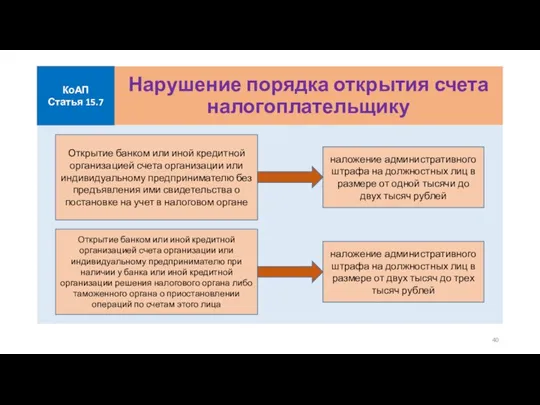

- 40. Нарушение порядка открытия счета налогоплательщику КоАП Статья 15.7 Открытие банком или иной кредитной организацией счета организации

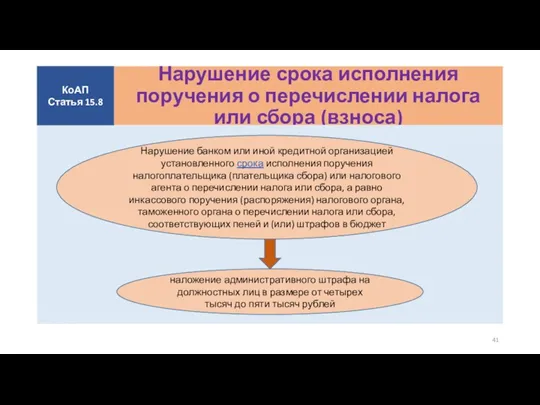

- 41. Нарушение срока исполнения поручения о перечислении налога или сбора (взноса) КоАП Статья 15.8 Нарушение банком или

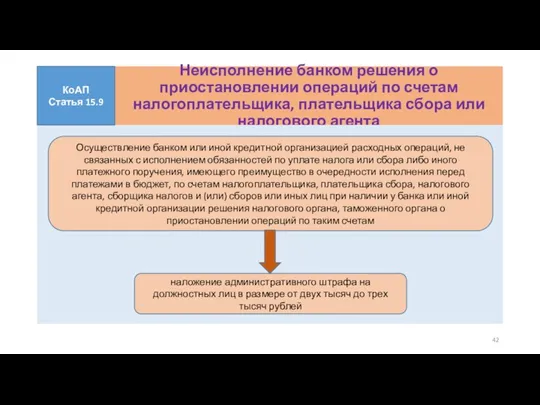

- 42. Неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента КоАП Статья

- 43. Уклонение от уплаты налогов и (или) сборов с физического лица УК РФ Статья 198 Уклонение от

- 44. Уклонение от уплаты налогов и (или) сборов с физического лица крупным размером признается сумма налогов и

- 45. Уклонение от уплаты налогов и (или) сборов с организации УК РФ Статья 199 Уклонение от уплаты

- 46. Уклонение от уплаты налогов и (или) сборов с организации Крупным размером признается сумма налогов и (или)

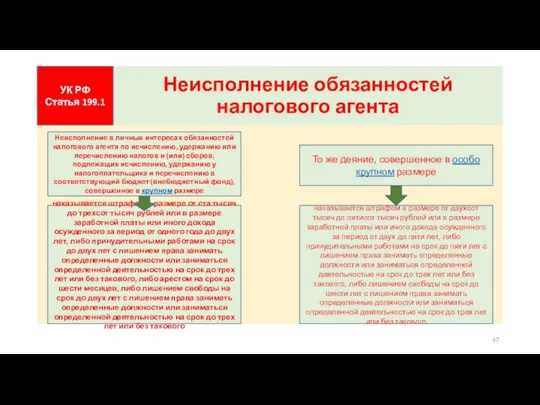

- 47. Неисполнение обязанностей налогового агента УК РФ Статья 199.1 Неисполнение в личных интересах обязанностей налогового агента по

- 49. Скачать презентацию

налоговое правонарушение

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о

налоговое правонарушение

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о

Основания привлечения к налоговой ответственности

Основанием для привлечения лица к ответственности за

Основания привлечения к налоговой ответственности

Основанием для привлечения лица к ответственности за

Презумпция невиновности

Лицо считается невиновным в совершении налогового правонарушения, пока его виновность

Презумпция невиновности

Лицо считается невиновным в совершении налогового правонарушения, пока его виновность

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

отсутствие события

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

отсутствие события

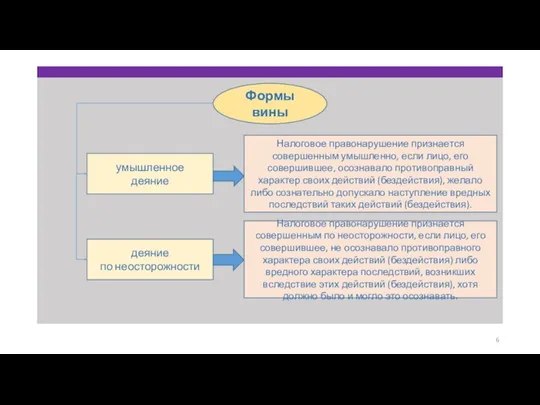

Формы вины

умышленное

деяние

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало

Формы вины

умышленное

деяние

Налоговое правонарушение признается совершенным умышленно, если лицо, его совершившее, осознавало

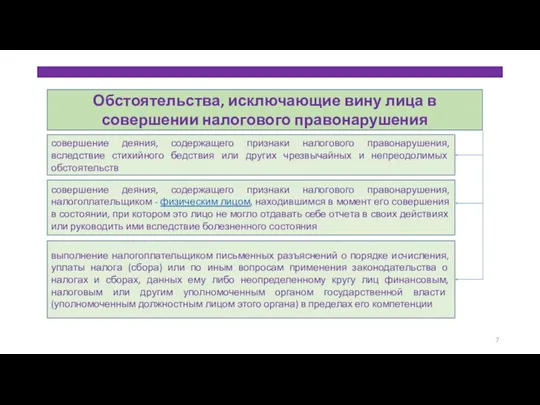

Обстоятельства, исключающие вину лица в совершении налогового правонарушения

совершение деяния, содержащего признаки

Обстоятельства, исключающие вину лица в совершении налогового правонарушения

совершение деяния, содержащего признаки

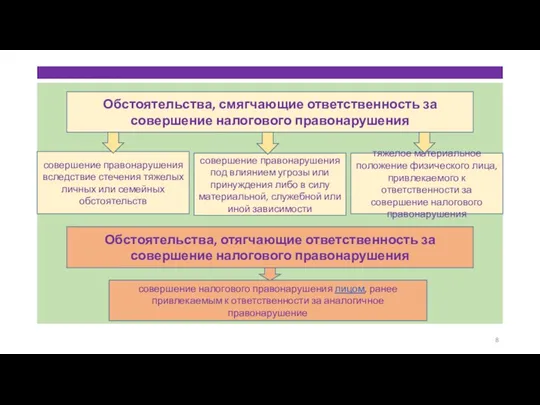

Обстоятельства, смягчающие ответственность за совершение налогового правонарушения

Обстоятельства, отягчающие ответственность за совершение

Обстоятельства, смягчающие ответственность за совершение налогового правонарушения

Обстоятельства, отягчающие ответственность за совершение

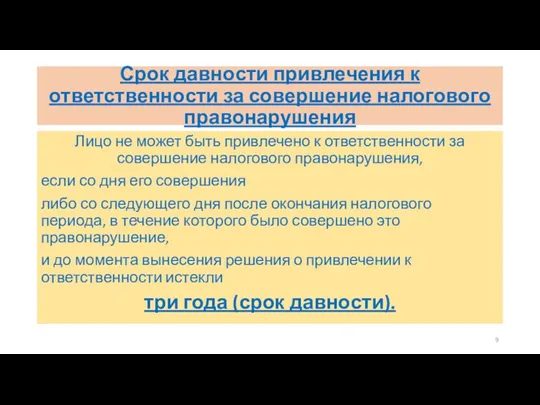

Срок давности привлечения к ответственности за совершение налогового правонарушения

Лицо не может

Срок давности привлечения к ответственности за совершение налогового правонарушения

Лицо не может

Налоговые санкции

1. Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

2.

Налоговые санкции

1. Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

2.

Виды

налоговых правонарушений

и ответственность за

их совершение

Виды

налоговых правонарушений

и ответственность за

их совершение

Нарушение срока подачи заявления о постановке на учет в налоговом органе

Нарушение срока подачи заявления о постановке на учет в налоговом органе

Нарушение срока представления сведений об открытии и закрытии счета в банке

Нарушение

Нарушение срока представления сведений об открытии и закрытии счета в банке

Нарушение

Непредставление налоговой декларации

Непредставление в установленный срок налоговой декларации в налоговый орган

Непредставление налоговой декларации

Непредставление в установленный срок налоговой декларации в налоговый орган

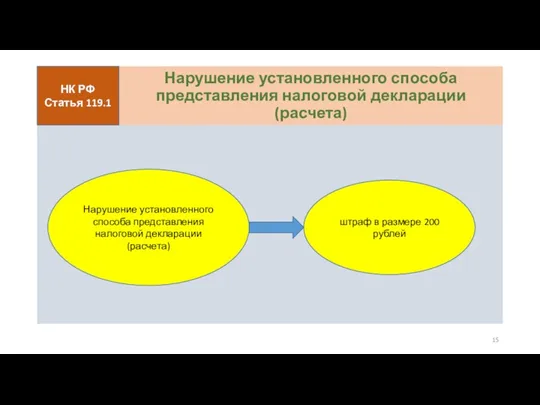

Нарушение установленного способа представления налоговой декларации (расчета)

Нарушение установленного способа представления налоговой

Нарушение установленного способа представления налоговой декларации (расчета)

Нарушение установленного способа представления налоговой

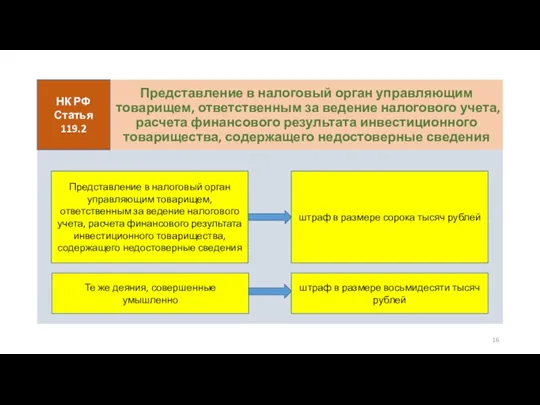

Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета,

Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета,

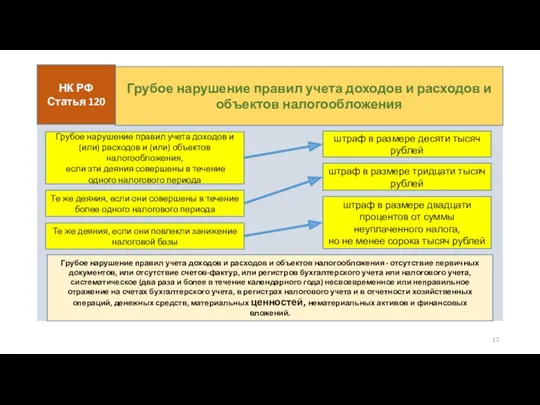

Грубое нарушение правил учета доходов и (или) расходов и (или) объектов

Грубое нарушение правил учета доходов и (или) расходов и (или) объектов

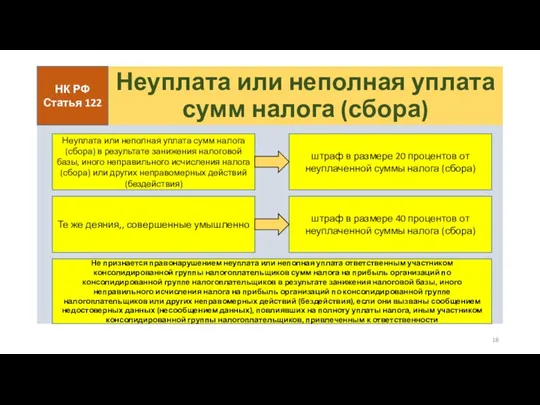

Неуплата или неполная уплата сумм налога (сбора)

НК РФ

Статья 122

Неуплата или неполная

Неуплата или неполная уплата сумм налога (сбора)

НК РФ

Статья 122

Неуплата или неполная

Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных

Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных

Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

НК РФ

Статья

Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

НК РФ

Статья

Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен

Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен

Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

НК РФ

Статья 126

Непредставление

Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

НК РФ

Статья 126

Непредставление

Ответственность свидетеля

НК РФ

Статья 128

Неявка либо уклонение от явки без уважительных причин

Ответственность свидетеля

НК РФ

Статья 128

Неявка либо уклонение от явки без уважительных причин

Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки,

Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки,

Неправомерное несообщение сведений налоговому органу

НК РФ

Статья 129.1

Неправомерное несообщение (несвоевременное сообщение) лицом

Неправомерное несообщение сведений налоговому органу

НК РФ

Статья 129.1

Неправомерное несообщение (несвоевременное сообщение) лицом

Нарушение порядка регистрации объектов игорного бизнеса

НК РФ

Статья 129.2

Нарушение установленного порядка регистрации

Нарушение порядка регистрации объектов игорного бизнеса

НК РФ

Статья 129.2

Нарушение установленного порядка регистрации

Неуплата или неполная уплата сумм налога в результате применения в целях

Неуплата или неполная уплата сумм налога в результате применения в целях

Неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении

Неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении

Нарушение банком порядка открытия счета налогоплательщику

НК РФ

Статья 132

Открытие банком счета организации,

Нарушение банком порядка открытия счета налогоплательщику

НК РФ

Статья 132

Открытие банком счета организации,

Нарушение срока исполнения поручения о перечислении налога (сбора), авансового платежа, пеней,

Нарушение срока исполнения поручения о перечислении налога (сбора), авансового платежа, пеней,

Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика,

Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика,

Неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора,

Неисполнение банком поручения налогового органа о перечислении налога, авансового платежа, сбора,

Непредставление банком справок (выписок) по операциям и счетам в налоговый орган

НК

Непредставление банком справок (выписок) по операциям и счетам в налоговый орган

НК

Нарушение банком обязанностей, связанных с электронными денежными средствами (1)

НК РФ

Статья 135.2

Предоставление

Нарушение банком обязанностей, связанных с электронными денежными средствами (1)

НК РФ

Статья 135.2

Предоставление

Нарушение банком обязанностей, связанных с электронными денежными средствами (2)

НК РФ

Статья 135.2

Неправомерное

Нарушение банком обязанностей, связанных с электронными денежными средствами (2)

НК РФ

Статья 135.2

Неправомерное

Нарушение срока постановки на учет в налоговом органе

КоАП

Статья 15.3

Нарушение установленного срока

Нарушение срока постановки на учет в налоговом органе

КоАП

Статья 15.3

Нарушение установленного срока

Нарушение срока представления сведений об открытии и о закрытии счета в

Нарушение срока представления сведений об открытии и о закрытии счета в

Нарушение сроков представления налоговой декларации

КоАП

Статья 15.5

Нарушение установленных сроков представления налоговой декларации

Нарушение сроков представления налоговой декларации

КоАП

Статья 15.5

Нарушение установленных сроков представления налоговой декларации

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

КоАП

Статья 15.6

Непредставление в установленный

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля

КоАП

Статья 15.6

Непредставление в установленный

Нарушение порядка открытия счета налогоплательщику

КоАП

Статья 15.7

Открытие банком или иной кредитной организацией

Нарушение порядка открытия счета налогоплательщику

КоАП

Статья 15.7

Открытие банком или иной кредитной организацией

Нарушение срока исполнения поручения о перечислении налога или сбора (взноса)

КоАП

Статья 15.8

Нарушение

Нарушение срока исполнения поручения о перечислении налога или сбора (взноса)

КоАП

Статья 15.8

Нарушение

Неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора

Неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора

Уклонение от уплаты налогов и (или) сборов с физического лица

УК РФ

Статья

Уклонение от уплаты налогов и (или) сборов с физического лица

УК РФ

Статья

Уклонение от уплаты налогов и (или) сборов с физического лица

крупным размером

Уклонение от уплаты налогов и (или) сборов с физического лица

крупным размером

Уклонение от уплаты налогов и (или) сборов с организации

УК РФ

Статья 199

Уклонение

Уклонение от уплаты налогов и (или) сборов с организации

УК РФ

Статья 199

Уклонение

Уклонение от уплаты налогов и (или) сборов с организации

Крупным размером

признается

Уклонение от уплаты налогов и (или) сборов с организации

Крупным размером

признается

Неисполнение обязанностей налогового агента

УК РФ

Статья 199.1

Неисполнение в личных интересах обязанностей налогового

Неисполнение обязанностей налогового агента

УК РФ

Статья 199.1

Неисполнение в личных интересах обязанностей налогового

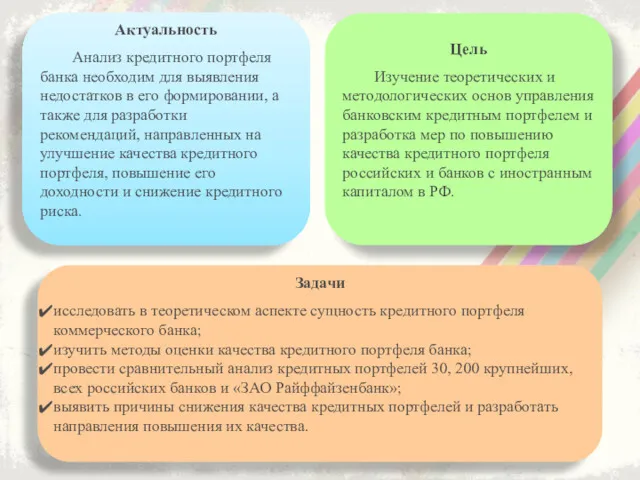

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.)

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.) The financial market environment. (Chapter 2)

The financial market environment. (Chapter 2) Банковские карты

Банковские карты Бюджетная система Китая, Франции и Великобритании

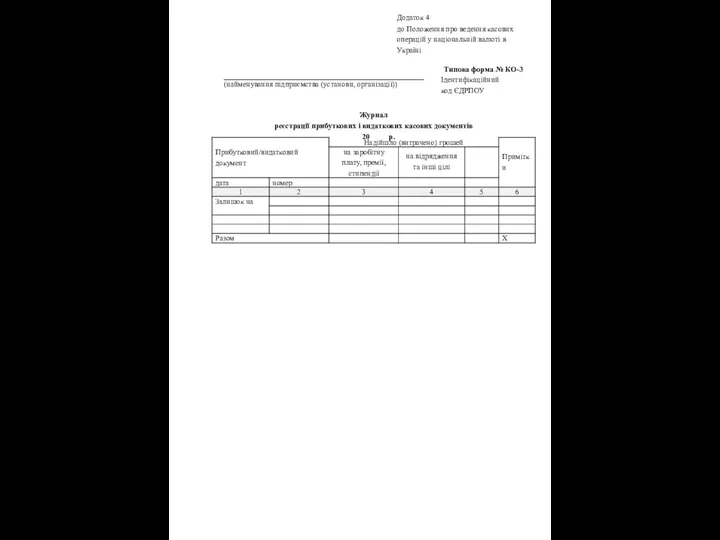

Бюджетная система Китая, Франции и Великобритании Додаток 4 до Положення про ведення касових операцій у національній валюті в Україні

Додаток 4 до Положення про ведення касових операцій у національній валюті в Україні Инициативное предложение члена бюджетной комиссии Михайловой Валентины Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Михайловой Валентины Викторовны в рамках проекта Народный бюджет Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Денежно-кредитная политика

Денежно-кредитная политика Бухгалтерские информационные системы

Бухгалтерские информационные системы Мировые финансовые центры

Мировые финансовые центры Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Паевые и пенсионные фонды. Страховые компании

Паевые и пенсионные фонды. Страховые компании Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии План счетов

План счетов Налоговое право

Налоговое право Қазақстан Халық Жинақ Банкі

Қазақстан Халық Жинақ Банкі Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России

Порядок заполнения сведений работодателями в Республике Крым и г. Севастополе в Пенсионный фонд России Бюджет для граждан на 2019 год

Бюджет для граждан на 2019 год Учет затрат на производство

Учет затрат на производство Анализ кредитной политики и системы потребительского кредитования в ПАО Московский индустриальный банк

Анализ кредитной политики и системы потребительского кредитования в ПАО Московский индустриальный банк Налоговая грамотность. Разговоры о важном

Налоговая грамотность. Разговоры о важном Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення

Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення Бюджет Городского округа Подольск

Бюджет Городского округа Подольск Денежная система

Денежная система Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента Сущность финансов предприятий как объективной экономической категории

Сущность финансов предприятий как объективной экономической категории Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения

Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения