- Бюджетная система Китая, Франции и Великобритании

Содержание

- 2. КНР

- 3. Китай Центральный бюджет Бюджеты провинций, автономных районов и городов центрального подчинения Бюджеты автономных префектур и городов

- 4. Внебюджетные фонды и счета: Социального обеспечения разного уровня Государственных капитальных операций, аккумулирующие доходы от государственной собственности,

- 5. Доходы и расходы Китайская бюджетная система как в узком, так и в расширенном понимании является сравнительно

- 6. Франция

- 7. Бюджетная система: Государственный бюджет Местные бюджет Государственный бюджет Франции является основой финансовой системы. На него приходится

- 8. Государственный бюджет Доходная часть государственного бюджета: всех видов налогов и неналоговых поступлений текущих поступлений от промышленной

- 9. Бюджетный процесс: 4 стадии бюджетного процесса, которые продолжаются на протяжении 3х лет: Первая стадия - осуществляется

- 10. Местный бюджет Местные бюджеты находятся в ведении местных органов управления. Их деятельность регламентируется Конституцией Франции и

- 11. Великобритания

- 12. Бюджетная система: государственный бюджет местные бюджеты Ведущим звеном бюджетной системы считается государственный бюджет, через который перераспределяется

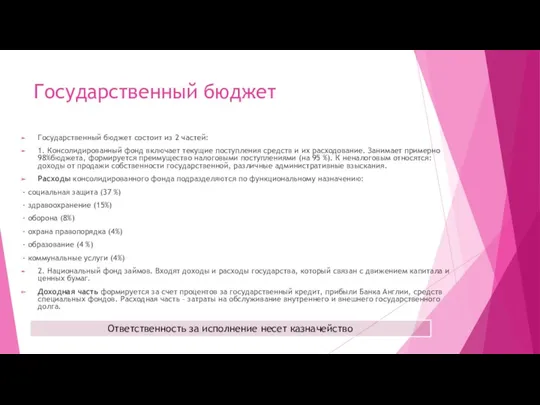

- 13. Государственный бюджет Государственный бюджет состоит из 2 частей: 1. Консолидированный фонд включает текущие поступления средств и

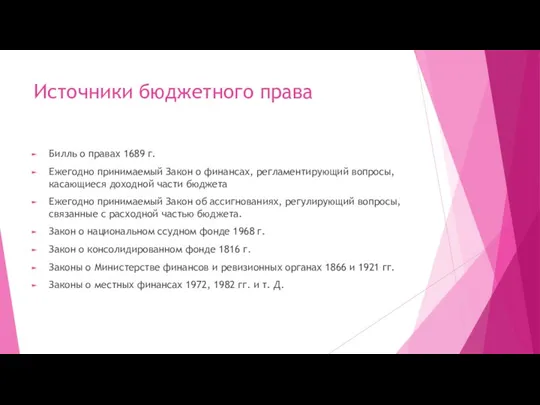

- 14. Источники бюджетного права Билль о правах 1689 г. Ежегодно принимаемый Закон о финансах, регламентирующий вопросы, касающиеся

- 16. Скачать презентацию

КНР

КНР

Китай

Центральный бюджет

Бюджеты провинций, автономных районов и городов центрального подчинения

Бюджеты автономных префектур

Китай

Центральный бюджет

Бюджеты провинций, автономных районов и городов центрального подчинения

Бюджеты автономных префектур

Внебюджетные фонды и счета:

Социального обеспечения разного уровня

Государственных капитальных операций, аккумулирующие доходы

Внебюджетные фонды и счета:

Социального обеспечения разного уровня

Государственных капитальных операций, аккумулирующие доходы

Доходы и расходы

Китайская бюджетная система как в узком, так и в

Доходы и расходы

Китайская бюджетная система как в узком, так и в

Франция

Франция

Бюджетная система:

Государственный бюджет

Местные бюджет

Государственный бюджет Франции является основой финансовой системы.

Бюджетная система:

Государственный бюджет

Местные бюджет

Государственный бюджет Франции является основой финансовой системы.

Государственный бюджет

Доходная часть государственного бюджета:

всех видов налогов и неналоговых поступлений

текущих поступлений

Государственный бюджет

Доходная часть государственного бюджета:

всех видов налогов и неналоговых поступлений

текущих поступлений

Бюджетный процесс:

4 стадии бюджетного процесса, которые продолжаются на протяжении 3х лет:

Первая

Бюджетный процесс:

4 стадии бюджетного процесса, которые продолжаются на протяжении 3х лет:

Первая

Местный бюджет

Местные бюджеты находятся в ведении местных органов управления. Их деятельность

Местный бюджет

Местные бюджеты находятся в ведении местных органов управления. Их деятельность

Великобритания

Великобритания

Бюджетная система:

государственный бюджет

местные бюджеты

Ведущим звеном бюджетной системы считается государственный

Бюджетная система:

государственный бюджет

местные бюджеты

Ведущим звеном бюджетной системы считается государственный

Государственный бюджет

Государственный бюджет состоит из 2 частей:

1. Консолидированный фонд включает текущие

Государственный бюджет

Государственный бюджет состоит из 2 частей:

1. Консолидированный фонд включает текущие

Источники бюджетного права

Билль о правах 1689 г.

Ежегодно принимаемый Закон о

Источники бюджетного права

Билль о правах 1689 г.

Ежегодно принимаемый Закон о

Financial Statement. Analysis

Financial Statement. Analysis Банки и банковская система

Банки и банковская система Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Вклад Престиж. Банк Санкт-Петербург

Вклад Престиж. Банк Санкт-Петербург Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Онлайн-кассы

Онлайн-кассы Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Деньги, кредит, банки

Деньги, кредит, банки Ипотека это просто, ПАО Росбанк

Ипотека это просто, ПАО Росбанк Размещение средств населения

Размещение средств населения Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Вводный курс. Потребительское кредитование. Дополнительные услуги

Вводный курс. Потребительское кредитование. Дополнительные услуги Advanced administrative topics

Advanced administrative topics Державне регулювання страхової діяльності

Державне регулювання страхової діяльності Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Оцінка ліквідності і платоспроможності підприємства

Оцінка ліквідності і платоспроможності підприємства Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама

Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама Московский кредитный банк

Московский кредитный банк Специальные налоговые режимы

Специальные налоговые режимы Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Первичный учет и формы бухгалтерского учета

Первичный учет и формы бухгалтерского учета Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Цитаты. Задание

Цитаты. Задание Инструменты валютного рынка

Инструменты валютного рынка Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь Доходный подход

Доходный подход