- Оцінка ліквідності і платоспроможності підприємства

Содержание

- 2. ЛІКВІДНІСТЬ спроможність підприємства перетворювати свої активи на гроші для покриття всіх необхідних платежів.

- 3. Три показники ліквідності коефіцієнт абсолютної ліквідності проміжний коефіцієнт покриття загальний коефіцієнт покриття

- 4. Коефіцієнт абсолютної ліквідності При розрахунку цих показників використовують загальний знаменник - короткострокові зобов'язання. Розраховуються вони як

- 5. Проміжний коефіцієнт покриття Проміжний коефіцієнт покриття визначають як частку від ділення суми коштів, короткострокових фінансових вкладень

- 6. Загальний коефіцієнт покриття Загальний коефіцієнт покриття розраховують за відношенням сукупної величини запасів та витрат (без витрат

- 7. Інші показники: коефіцієнт чистої виручки, який розраховується за відношенням суми чистого прибутку та амортизаційних відрахувань до

- 8. ПЛАТОСПРОМОЖНІСТЬ означає наявність у підприємства коштів і еквівалентів, достатніх для розрахунків з кредиторської заборгованості, що потребує

- 9. Ознаки платоспроможності наявність грошей у касі, на поточних рахунках; відсутність простроченої кредиторської заборгованості. Однак наявність тільки

- 11. Скачать презентацию

ЛІКВІДНІСТЬ

спроможність підприємства перетворювати свої активи на гроші для покриття всіх необхідних

ЛІКВІДНІСТЬ

спроможність підприємства перетворювати свої активи на гроші для покриття всіх необхідних

Три показники ліквідності

коефіцієнт абсолютної ліквідності

проміжний коефіцієнт покриття

загальний коефіцієнт покриття

Три показники ліквідності

коефіцієнт абсолютної ліквідності

проміжний коефіцієнт покриття

загальний коефіцієнт покриття

Коефіцієнт абсолютної ліквідності

При розрахунку цих показників використовують загальний знаменник -

Коефіцієнт абсолютної ліквідності

При розрахунку цих показників використовують загальний знаменник -

Проміжний коефіцієнт покриття

Проміжний коефіцієнт покриття визначають як частку від ділення

Проміжний коефіцієнт покриття

Проміжний коефіцієнт покриття визначають як частку від ділення

Загальний коефіцієнт покриття

Загальний коефіцієнт покриття розраховують за відношенням сукупної величини

Загальний коефіцієнт покриття

Загальний коефіцієнт покриття розраховують за відношенням сукупної величини

Інші показники:

коефіцієнт чистої виручки, який розраховується за відношенням суми чистого прибутку

Інші показники:

коефіцієнт чистої виручки, який розраховується за відношенням суми чистого прибутку

ПЛАТОСПРОМОЖНІСТЬ

означає наявність у підприємства коштів і еквівалентів, достатніх для розрахунків з

ПЛАТОСПРОМОЖНІСТЬ

означає наявність у підприємства коштів і еквівалентів, достатніх для розрахунків з

Ознаки платоспроможності

наявність грошей у касі, на поточних рахунках;

відсутність простроченої кредиторської заборгованості.

Ознаки платоспроможності

наявність грошей у касі, на поточних рахунках;

відсутність простроченої кредиторської заборгованості.

Система экспертиз в сервейинге

Система экспертиз в сервейинге Формування і використання місцевих бюджетів України

Формування і використання місцевих бюджетів України Децентралізація бюджету в Україні

Децентралізація бюджету в Україні Финансовый менеджмент

Финансовый менеджмент Имущественное страхование

Имущественное страхование Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Финансовая безопасность

Финансовая безопасность Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Теоретические основы управленческого учета

Теоретические основы управленческого учета Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Инвестиции. Решение задач

Инвестиции. Решение задач Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Специальные налоговые режимы

Специальные налоговые режимы Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Налоговые службы Костромской области

Налоговые службы Костромской области Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области Управление обязательствами банка

Управление обязательствами банка Бюджет МО Город Всеволожск

Бюджет МО Город Всеволожск Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Содержание и задачи системы управления нормированием труда на предприятии

Содержание и задачи системы управления нормированием труда на предприятии Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Заработная плата. Учет рабочего времени

Заработная плата. Учет рабочего времени Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Финансовое планирование в организациях

Финансовое планирование в организациях Налоговое обеспечение доходов бюджетов

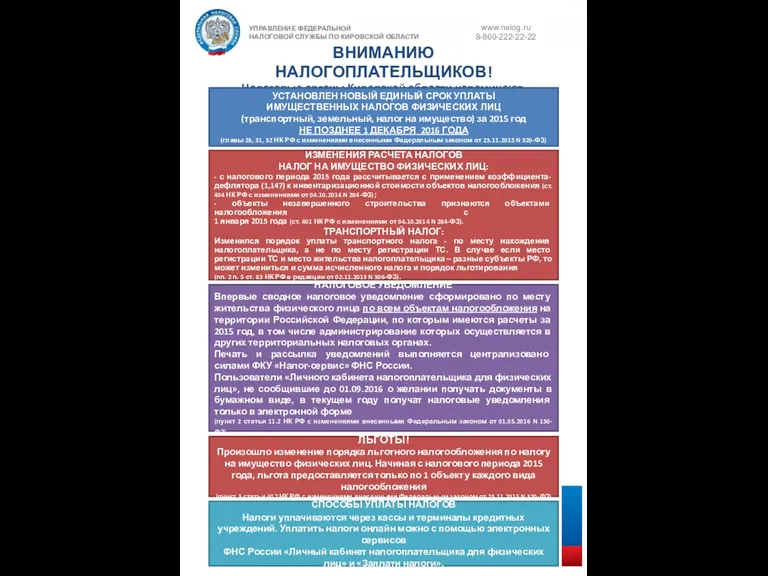

Налоговое обеспечение доходов бюджетов Управление федеральной налоговой службы по Кировской области. Налоговое уведомление

Управление федеральной налоговой службы по Кировской области. Налоговое уведомление