- Методологическая основа анализа финансовой отчетности. Лекция 2

Содержание

- 2. ПЛАН ЛЕКЦИИ 1.1 Методы анализа финансового состояния 1.2 Учет сопоставимости данных и инфляции при анализе финансовой

- 3. 1.1 МЕТОДЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

- 4. ОСНОВНЫЕ ПОНЯТИЯ: МЕТОД, МЕТОДИКА, МЕТОДОЛОГИЯ Метод экономического анализа – диалектический способ познания, путь исследования своего предмета,

- 5. КАЧЕСТВЕННЫЕ МЕТОДЫ АНАЛИЗА К качественным (неформализованным, логическим) методам относятся аналитические приемы и способы, основанные на логическом

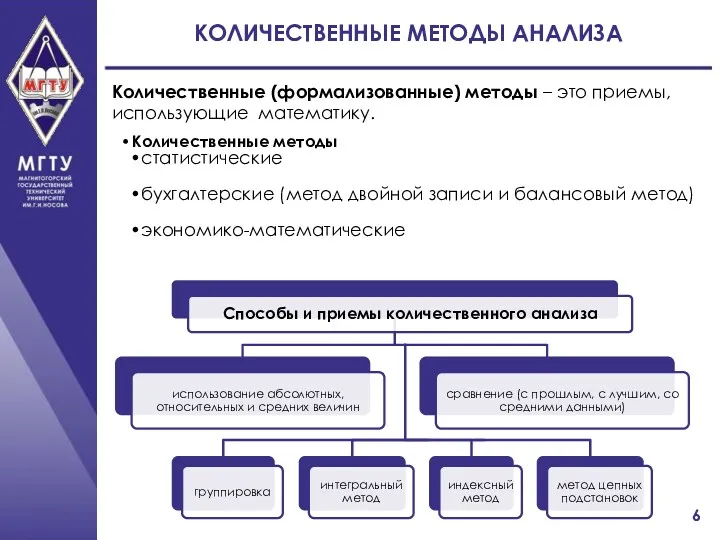

- 6. КОЛИЧЕСТВЕННЫЕ МЕТОДЫ АНАЛИЗА Количественные (формализованные) методы – это приемы, использующие математику. Количественные методы статистические бухгалтерские (метод

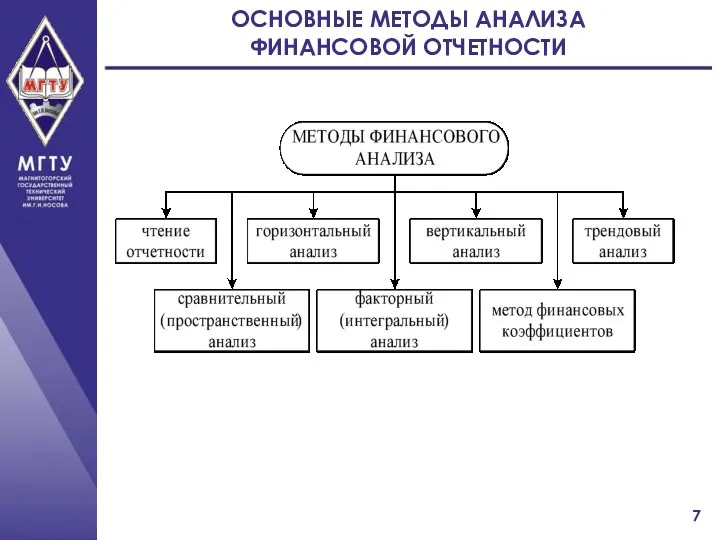

- 7. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА ФИНАНСОВОЙ ОТЧЕТНОСТИ

- 8. ЧТЕНИЕ ОТЧЕТНОСТИ (МЕТОД АБСОЛЮТНЫХ, ОТНОСИТЕЛЬНЫХ И СРЕДНИХ ВЕЛИЧИН) Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса.

- 9. ВАРИАТИВНОСТЬ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ 1) Относительные величины динамики характеризуют изменение процесса во времени, и показывают, во сколько

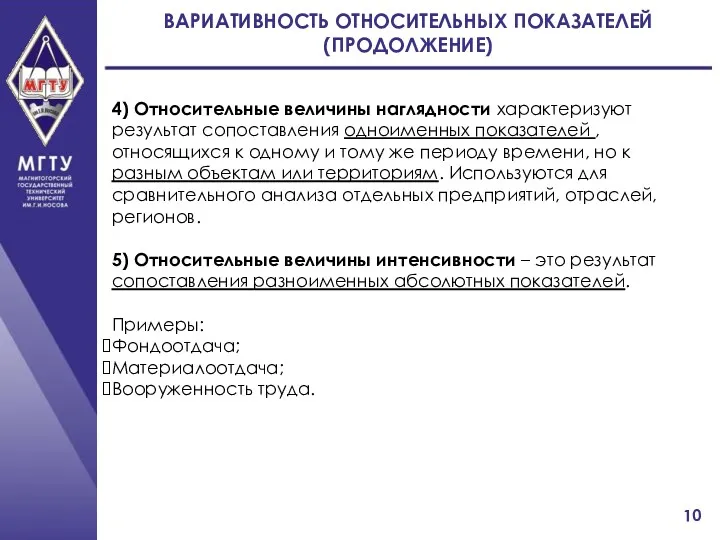

- 10. ВАРИАТИВНОСТЬ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ (ПРОДОЛЖЕНИЕ) 4) Относительные величины наглядности характеризуют результат сопоставления одноименных показателей , относящихся к

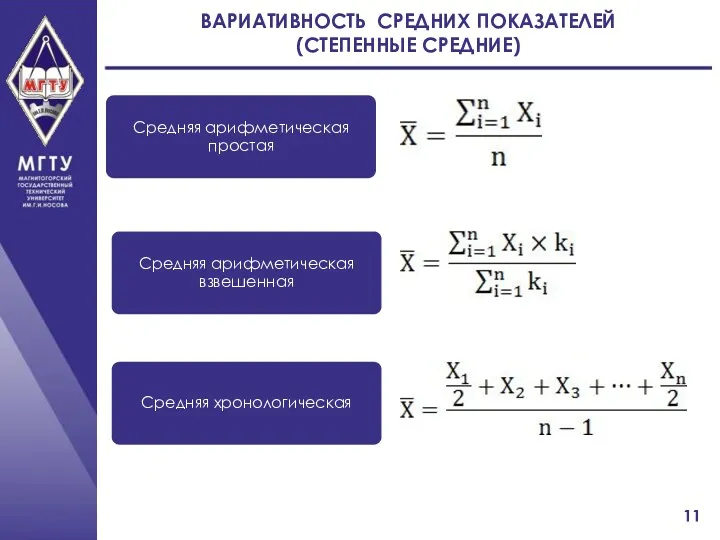

- 11. ВАРИАТИВНОСТЬ СРЕДНИХ ПОКАЗАТЕЛЕЙ (СТЕПЕННЫЕ СРЕДНИЕ)

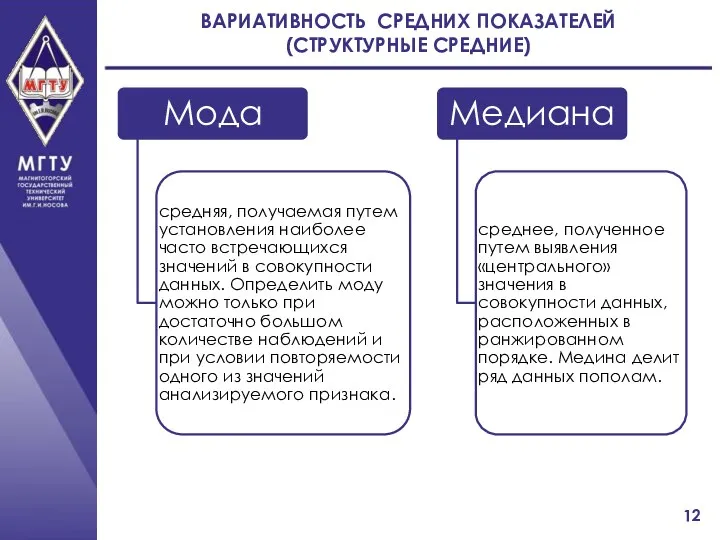

- 12. ВАРИАТИВНОСТЬ СРЕДНИХ ПОКАЗАТЕЛЕЙ (СТРУКТУРНЫЕ СРЕДНИЕ)

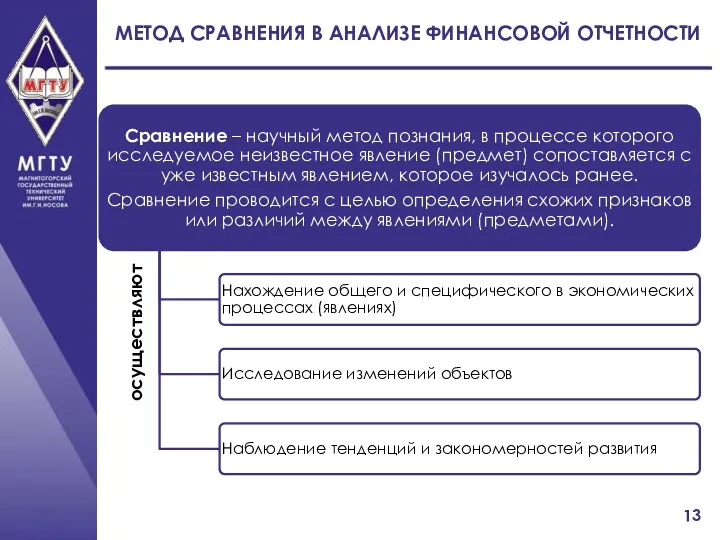

- 13. МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ осуществляют

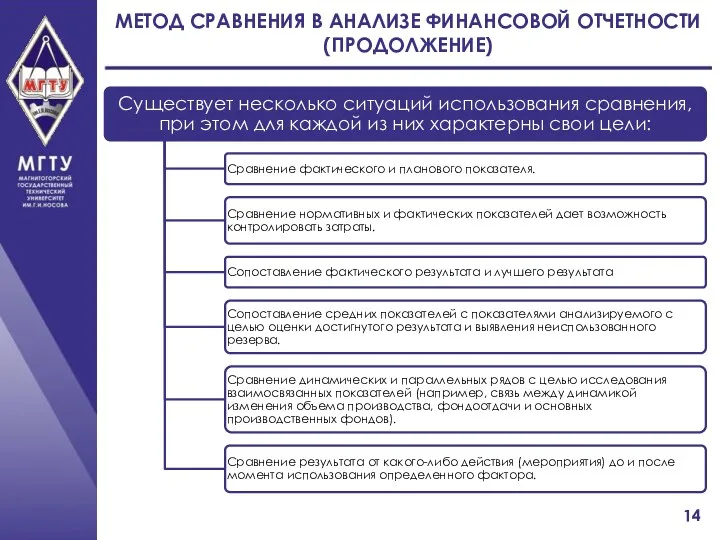

- 14. МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ (ПРОДОЛЖЕНИЕ)

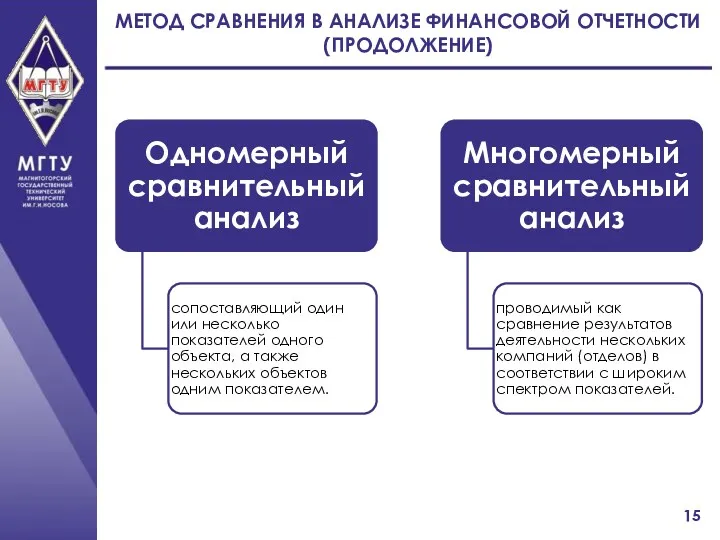

- 15. МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ (ПРОДОЛЖЕНИЕ)

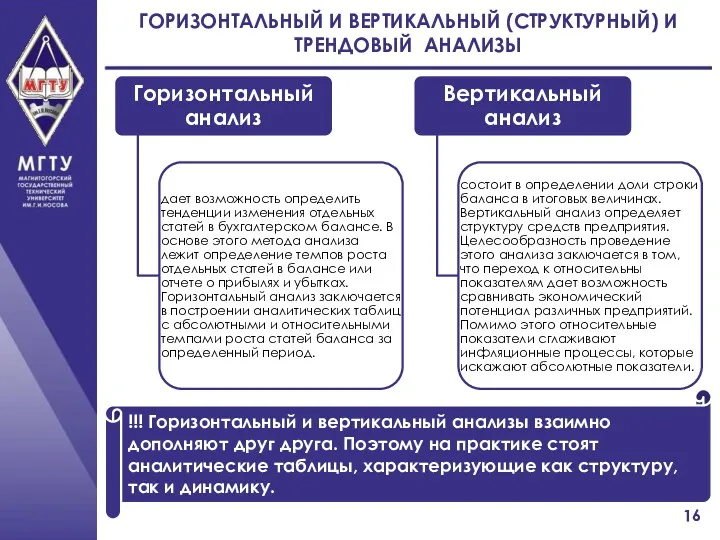

- 16. ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ (СТРУКТУРНЫЙ) И ТРЕНДОВЫЙ АНАЛИЗЫ !!! Горизонтальный и вертикальный анализы взаимно дополняют друг друга.

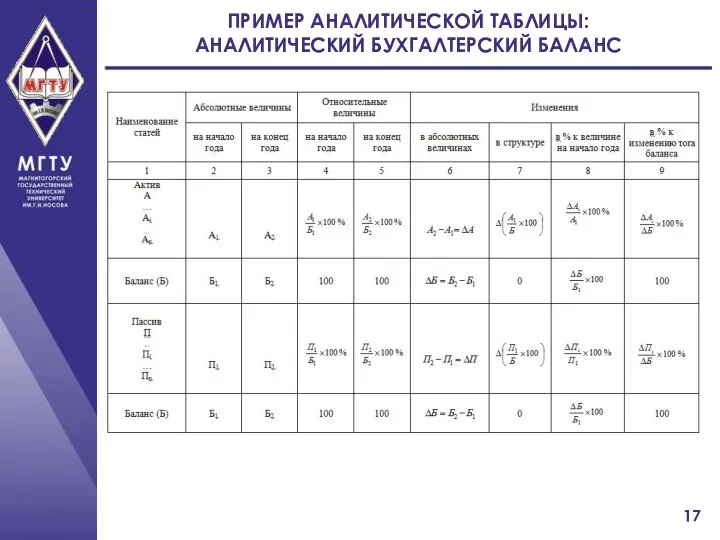

- 17. ПРИМЕР АНАЛИТИЧЕСКОЙ ТАБЛИЦЫ: АНАЛИТИЧЕСКИЙ БУХГАЛТЕРСКИЙ БАЛАНС

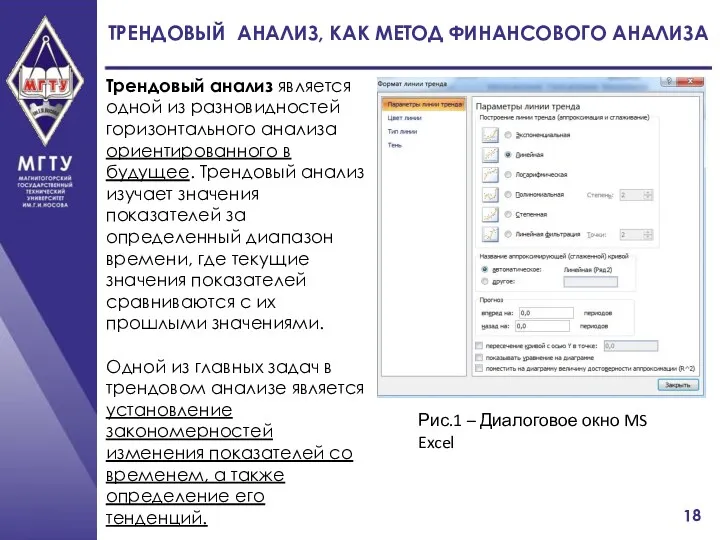

- 18. ТРЕНДОВЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА Трендовый анализ является одной из разновидностей горизонтального анализа ориентированного в

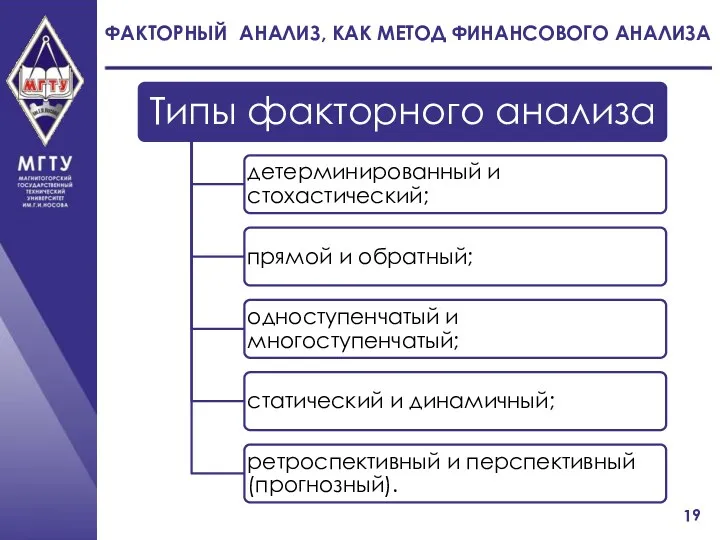

- 19. ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

- 20. ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ) Детерминированный факторный анализ представляет собой методику исследования влияния факторов,

- 21. ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ) При прямом факторном анализе исследование ведется дедуктивным способом -

- 22. ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА (ПРОДОЛЖЕНИЕ) Статистический факторный анализ применяется при изучении влияния факторов на

- 23. МЕТОД ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Предпочтительные (нормальные) значения коэффициентов зависят от

- 24. МЕТОД ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ (ПРОДОЛЖЕНИЕ)

- 25. 1.2 УЧЕТ СОПОСТАВИМОСТИ ДАННЫХ И ИНФЛЯЦИИ ПРИ АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

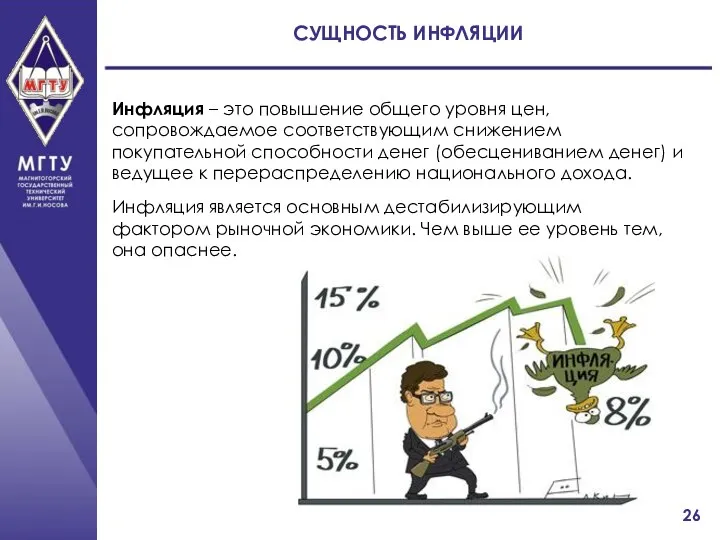

- 26. СУЩНОСТЬ ИНФЛЯЦИИ Инфляция – это повышение общего уровня цен, сопровождаемое соответствующим снижением покупательной способности денег (обесцениванием

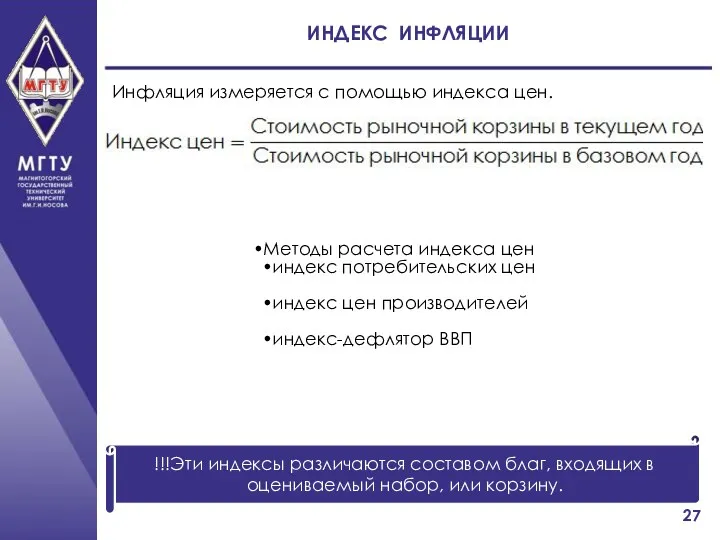

- 27. ИНДЕКС ИНФЛЯЦИИ Инфляция измеряется с помощью индекса цен. !!!Эти индексы различаются составом благ, входящих в оцениваемый

- 28. ВИДЫ ИНФЛЯЦИИ В ЗАВИСИМОСТИ ОТ ТЕМПОВ (СКОРОСТИ ПРОТЕКАНИЯ) Ползучая (умеренная) — рост цен не более 10%

- 29. УРОВЕНЬ ИНФЛЯЦИИ В РОССИИ, %

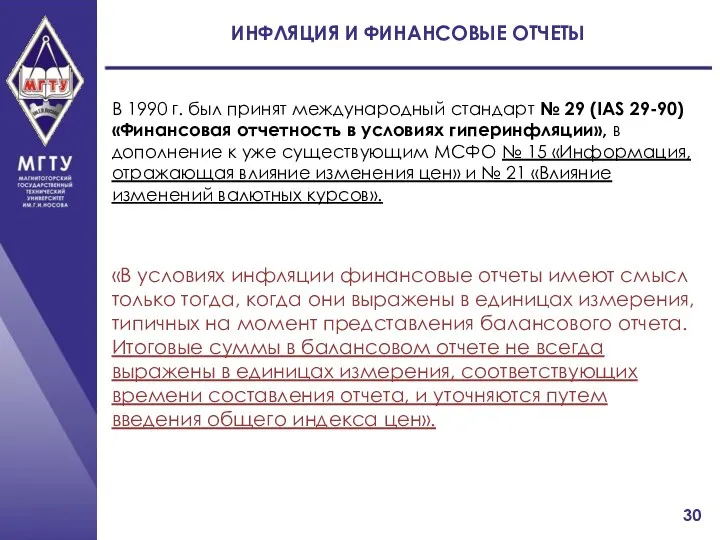

- 30. ИНФЛЯЦИЯ И ФИНАНСОВЫЕ ОТЧЕТЫ В 1990 г. был принят международный стандарт № 29 (IAS 29-90) «Финансовая

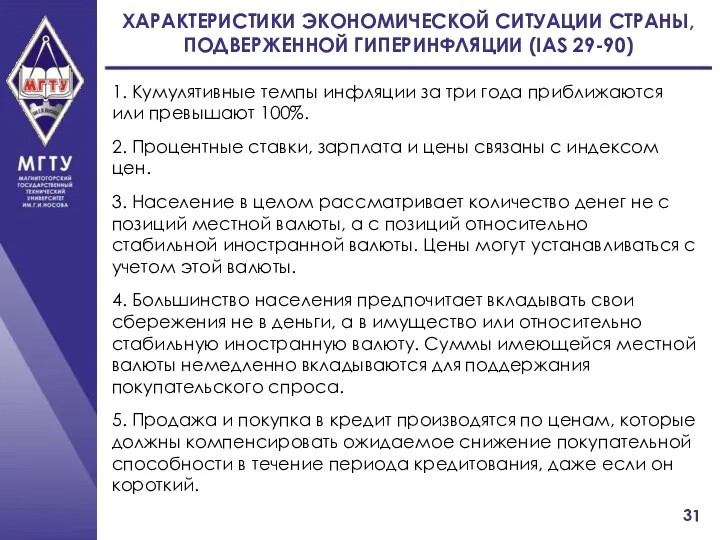

- 31. ХАРАКТЕРИСТИКИ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ СТРАНЫ, ПОДВЕРЖЕННОЙ ГИПЕРИНФЛЯЦИИ (IAS 29-90) 1. Кумулятивные темпы инфляции за три года приближаются

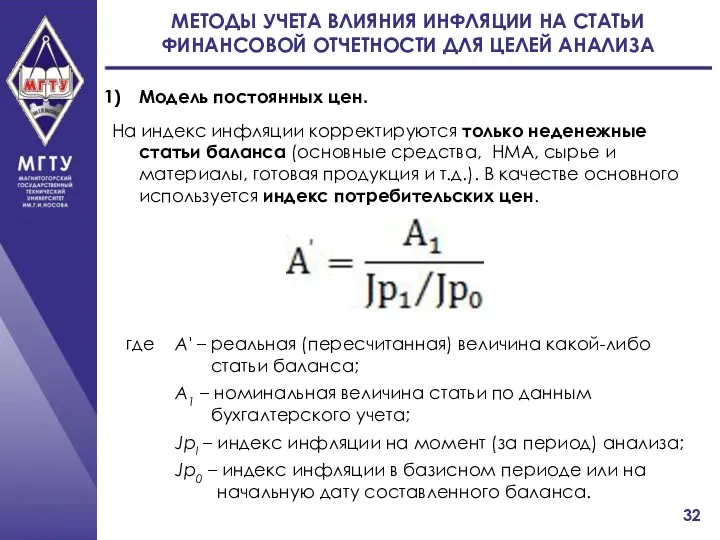

- 32. МЕТОДЫ УЧЕТА ВЛИЯНИЯ ИНФЛЯЦИИ НА СТАТЬИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ДЛЯ ЦЕЛЕЙ АНАЛИЗА Модель постоянных цен. На индекс

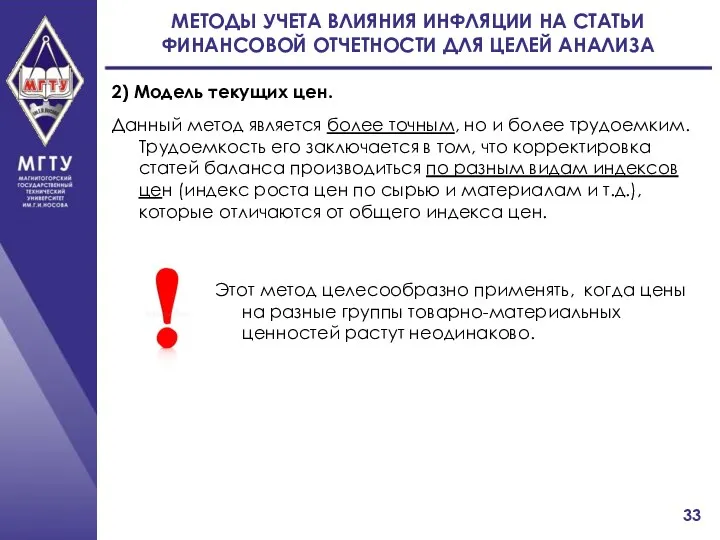

- 33. МЕТОДЫ УЧЕТА ВЛИЯНИЯ ИНФЛЯЦИИ НА СТАТЬИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ДЛЯ ЦЕЛЕЙ АНАЛИЗА 2) Модель текущих цен. Данный

- 34. КОНТРОЛЬНЫЕ ВОПРОСЫ 1) Что такое «сопоставимость данных»? Почему данные отчетности должны быть сопоставимы? 2) Что такое

- 36. Скачать презентацию

ПЛАН ЛЕКЦИИ

1.1 Методы анализа финансового состояния

1.2 Учет сопоставимости данных и инфляции

ПЛАН ЛЕКЦИИ

1.1 Методы анализа финансового состояния

1.2 Учет сопоставимости данных и инфляции

1.1 МЕТОДЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

1.1 МЕТОДЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

ОСНОВНЫЕ ПОНЯТИЯ: МЕТОД, МЕТОДИКА, МЕТОДОЛОГИЯ

Метод экономического анализа – диалектический способ познания,

ОСНОВНЫЕ ПОНЯТИЯ: МЕТОД, МЕТОДИКА, МЕТОДОЛОГИЯ

Метод экономического анализа – диалектический способ познания,

КАЧЕСТВЕННЫЕ МЕТОДЫ АНАЛИЗА

К качественным (неформализованным, логическим) методам относятся аналитические приемы и

КАЧЕСТВЕННЫЕ МЕТОДЫ АНАЛИЗА

К качественным (неформализованным, логическим) методам относятся аналитические приемы и

КОЛИЧЕСТВЕННЫЕ МЕТОДЫ АНАЛИЗА

Количественные (формализованные) методы – это приемы, использующие математику.

Количественные

КОЛИЧЕСТВЕННЫЕ МЕТОДЫ АНАЛИЗА

Количественные (формализованные) методы – это приемы, использующие математику.

Количественные

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА

ФИНАНСОВОЙ ОТЧЕТНОСТИ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА

ФИНАНСОВОЙ ОТЧЕТНОСТИ

ЧТЕНИЕ ОТЧЕТНОСТИ (МЕТОД АБСОЛЮТНЫХ, ОТНОСИТЕЛЬНЫХ И СРЕДНИХ ВЕЛИЧИН)

Абсолютные показатели характеризуют численность,

ЧТЕНИЕ ОТЧЕТНОСТИ (МЕТОД АБСОЛЮТНЫХ, ОТНОСИТЕЛЬНЫХ И СРЕДНИХ ВЕЛИЧИН)

Абсолютные показатели характеризуют численность,

ВАРИАТИВНОСТЬ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ

1) Относительные величины динамики характеризуют изменение процесса во времени,

ВАРИАТИВНОСТЬ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ

1) Относительные величины динамики характеризуют изменение процесса во времени,

ВАРИАТИВНОСТЬ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ

(ПРОДОЛЖЕНИЕ)

4) Относительные величины наглядности характеризуют результат сопоставления одноименных показателей

ВАРИАТИВНОСТЬ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ

(ПРОДОЛЖЕНИЕ)

4) Относительные величины наглядности характеризуют результат сопоставления одноименных показателей

ВАРИАТИВНОСТЬ СРЕДНИХ ПОКАЗАТЕЛЕЙ

(СТЕПЕННЫЕ СРЕДНИЕ)

ВАРИАТИВНОСТЬ СРЕДНИХ ПОКАЗАТЕЛЕЙ

(СТЕПЕННЫЕ СРЕДНИЕ)

ВАРИАТИВНОСТЬ СРЕДНИХ ПОКАЗАТЕЛЕЙ

(СТРУКТУРНЫЕ СРЕДНИЕ)

ВАРИАТИВНОСТЬ СРЕДНИХ ПОКАЗАТЕЛЕЙ

(СТРУКТУРНЫЕ СРЕДНИЕ)

МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

осуществляют

МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

осуществляют

МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

(ПРОДОЛЖЕНИЕ)

МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

(ПРОДОЛЖЕНИЕ)

МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

(ПРОДОЛЖЕНИЕ)

МЕТОД СРАВНЕНИЯ В АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

(ПРОДОЛЖЕНИЕ)

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ (СТРУКТУРНЫЙ) И ТРЕНДОВЫЙ АНАЛИЗЫ

!!! Горизонтальный и вертикальный анализы

ГОРИЗОНТАЛЬНЫЙ И ВЕРТИКАЛЬНЫЙ (СТРУКТУРНЫЙ) И ТРЕНДОВЫЙ АНАЛИЗЫ

!!! Горизонтальный и вертикальный анализы

ПРИМЕР АНАЛИТИЧЕСКОЙ ТАБЛИЦЫ:

АНАЛИТИЧЕСКИЙ БУХГАЛТЕРСКИЙ БАЛАНС

ПРИМЕР АНАЛИТИЧЕСКОЙ ТАБЛИЦЫ:

АНАЛИТИЧЕСКИЙ БУХГАЛТЕРСКИЙ БАЛАНС

ТРЕНДОВЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

Трендовый анализ является одной из разновидностей горизонтального

ТРЕНДОВЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

Трендовый анализ является одной из разновидностей горизонтального

ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

(ПРОДОЛЖЕНИЕ)

Детерминированный факторный анализ представляет собой методику исследования

ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

(ПРОДОЛЖЕНИЕ)

Детерминированный факторный анализ представляет собой методику исследования

ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

(ПРОДОЛЖЕНИЕ)

При прямом факторном анализе исследование ведется дедуктивным способом

ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

(ПРОДОЛЖЕНИЕ)

При прямом факторном анализе исследование ведется дедуктивным способом

ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

(ПРОДОЛЖЕНИЕ)

Статистический факторный анализ применяется при изучении

ФАКТОРНЫЙ АНАЛИЗ, КАК МЕТОД ФИНАНСОВОГО АНАЛИЗА

(ПРОДОЛЖЕНИЕ)

Статистический факторный анализ применяется при изучении

МЕТОД ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Предпочтительные (нормальные) значения коэффициентов зависят от

МЕТОД ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Предпочтительные (нормальные) значения коэффициентов зависят от

МЕТОД ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

(ПРОДОЛЖЕНИЕ)

МЕТОД ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

(ПРОДОЛЖЕНИЕ)

1.2 УЧЕТ СОПОСТАВИМОСТИ ДАННЫХ И ИНФЛЯЦИИ ПРИ АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.2 УЧЕТ СОПОСТАВИМОСТИ ДАННЫХ И ИНФЛЯЦИИ ПРИ АНАЛИЗЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

СУЩНОСТЬ ИНФЛЯЦИИ

Инфляция – это повышение общего уровня цен, сопровождаемое соответствующим снижением

СУЩНОСТЬ ИНФЛЯЦИИ

Инфляция – это повышение общего уровня цен, сопровождаемое соответствующим снижением

ИНДЕКС ИНФЛЯЦИИ

Инфляция измеряется с помощью индекса цен.

!!!Эти индексы различаются составом благ,

ИНДЕКС ИНФЛЯЦИИ

Инфляция измеряется с помощью индекса цен.

!!!Эти индексы различаются составом благ,

ВИДЫ ИНФЛЯЦИИ В ЗАВИСИМОСТИ ОТ ТЕМПОВ

(СКОРОСТИ ПРОТЕКАНИЯ)

Ползучая (умеренная) — рост цен

ВИДЫ ИНФЛЯЦИИ В ЗАВИСИМОСТИ ОТ ТЕМПОВ

(СКОРОСТИ ПРОТЕКАНИЯ)

Ползучая (умеренная) — рост цен

УРОВЕНЬ ИНФЛЯЦИИ В РОССИИ, %

УРОВЕНЬ ИНФЛЯЦИИ В РОССИИ, %

ИНФЛЯЦИЯ И ФИНАНСОВЫЕ ОТЧЕТЫ

В 1990 г. был принят международный стандарт №

ИНФЛЯЦИЯ И ФИНАНСОВЫЕ ОТЧЕТЫ

В 1990 г. был принят международный стандарт №

ХАРАКТЕРИСТИКИ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ СТРАНЫ, ПОДВЕРЖЕННОЙ ГИПЕРИНФЛЯЦИИ (IAS 29-90)

1. Кумулятивные темпы инфляции

ХАРАКТЕРИСТИКИ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ СТРАНЫ, ПОДВЕРЖЕННОЙ ГИПЕРИНФЛЯЦИИ (IAS 29-90)

1. Кумулятивные темпы инфляции

МЕТОДЫ УЧЕТА ВЛИЯНИЯ ИНФЛЯЦИИ НА СТАТЬИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ДЛЯ ЦЕЛЕЙ АНАЛИЗА

Модель

МЕТОДЫ УЧЕТА ВЛИЯНИЯ ИНФЛЯЦИИ НА СТАТЬИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ДЛЯ ЦЕЛЕЙ АНАЛИЗА

Модель

МЕТОДЫ УЧЕТА ВЛИЯНИЯ ИНФЛЯЦИИ НА СТАТЬИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ДЛЯ ЦЕЛЕЙ АНАЛИЗА

2)

МЕТОДЫ УЧЕТА ВЛИЯНИЯ ИНФЛЯЦИИ НА СТАТЬИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ДЛЯ ЦЕЛЕЙ АНАЛИЗА

2)

КОНТРОЛЬНЫЕ ВОПРОСЫ

1) Что такое «сопоставимость данных»? Почему данные отчетности должны быть

КОНТРОЛЬНЫЕ ВОПРОСЫ

1) Что такое «сопоставимость данных»? Почему данные отчетности должны быть

Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Робота банку з готівкою, розрахунково-касові операції

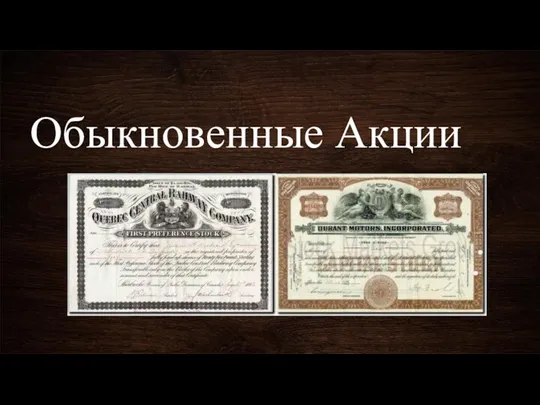

Робота банку з готівкою, розрахунково-касові операції Обыкновенные акции

Обыкновенные акции Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Javne finansije. Lekcija 5

Javne finansije. Lekcija 5 Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Оформление документов для бухгалтерии

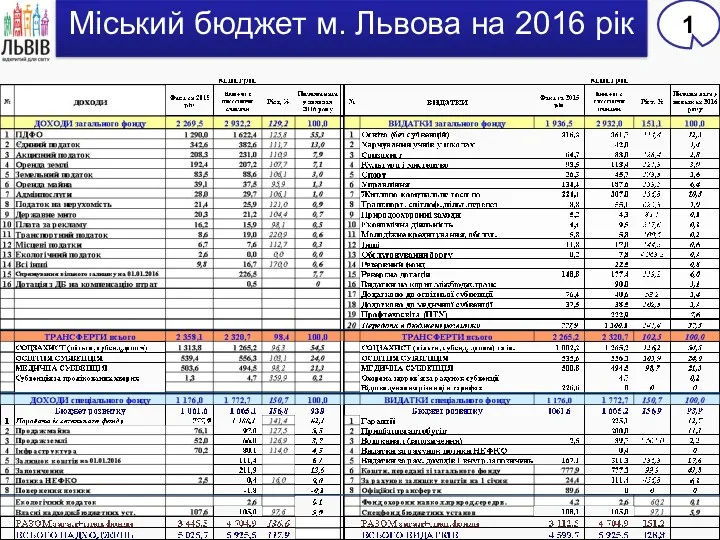

Оформление документов для бухгалтерии Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Банковская гарантия, поручительство

Банковская гарантия, поручительство Бюджетная классификация РФ

Бюджетная классификация РФ Как законно снизить налоги и защитить бизнес (форум)

Как законно снизить налоги и защитить бизнес (форум) Инвестиции и методы финансирования

Инвестиции и методы финансирования Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Отчетность для НКО в 2019 году

Отчетность для НКО в 2019 году Договор банковского счёта

Договор банковского счёта Налоговая система РФ

Налоговая система РФ Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Бюджетирование и контроль затрат

Бюджетирование и контроль затрат Проблемы развития ипотеки в России

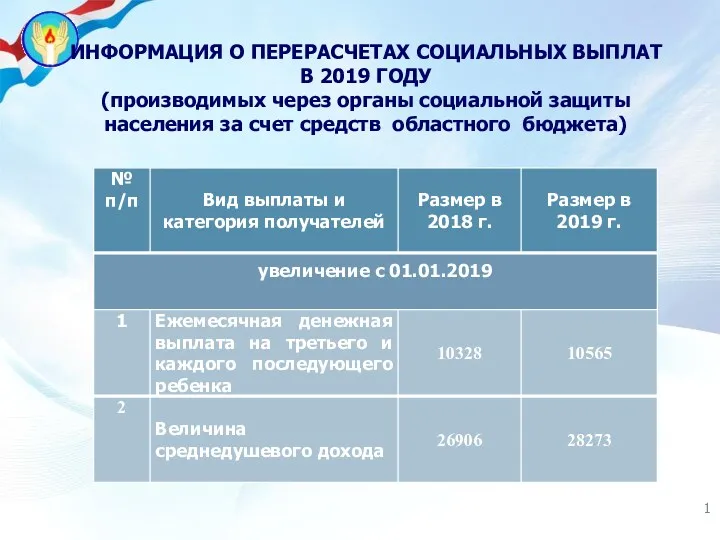

Проблемы развития ипотеки в России Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Loans and Credits

Loans and Credits Теорія оподаткування

Теорія оподаткування Кредитная политика и корпоративная миссия организации

Кредитная политика и корпоративная миссия организации Государственный бюджет и проблемы его формирования

Государственный бюджет и проблемы его формирования Центральный банк РФ и его функции

Центральный банк РФ и его функции