- ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

Содержание

- 2. Аренда До начала применения ФСБУ 25/2018 Аренда отражалась как услуга. Особый порядок к договорам лизинга Согласно

- 3. Сфера применения Договор аренды, субаренды, любой другой договор в целом или его отдельные части являются договором

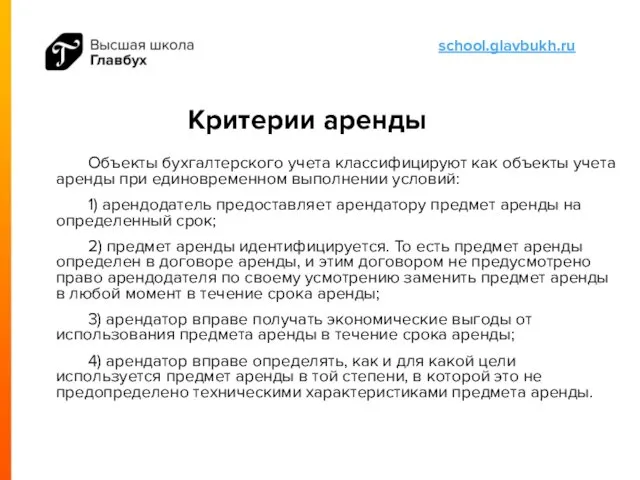

- 4. Критерии аренды Объекты бухгалтерского учета классифицируют как объекты учета аренды при единовременном выполнении условий: 1) арендодатель

- 5. Идентифицируемость актива Актив считается идентифицированным - ввиду прямого указания в договоре. Если он отличим с физической

- 6. Право получать основные выгоды от актива во время аренды Основную продукцию и побочные продукты, а также

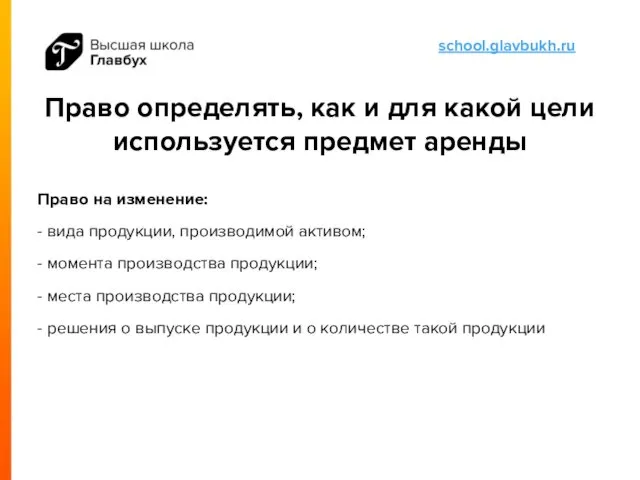

- 7. Право определять, как и для какой цели используется предмет аренды Право на изменение: - вида продукции,

- 8. Арендатор п. 10 ФСБУ 25/2018 Арендатор признает предмет аренды на дату предоставления предмета аренды в качестве

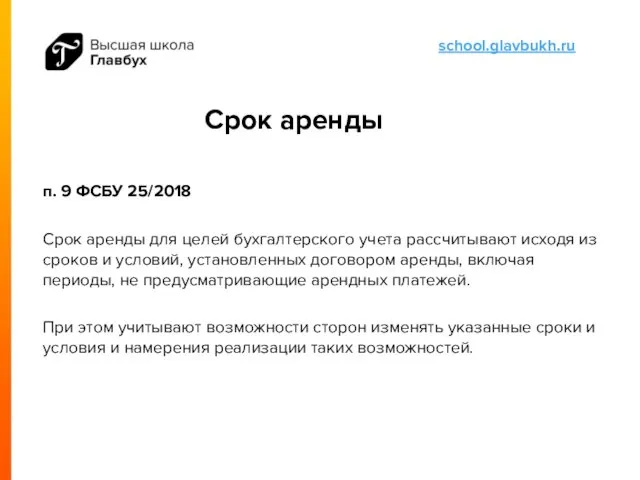

- 9. Срок аренды п. 9 ФСБУ 25/2018 Срок аренды для целей бухгалтерского учета рассчитывают исходя из сроков

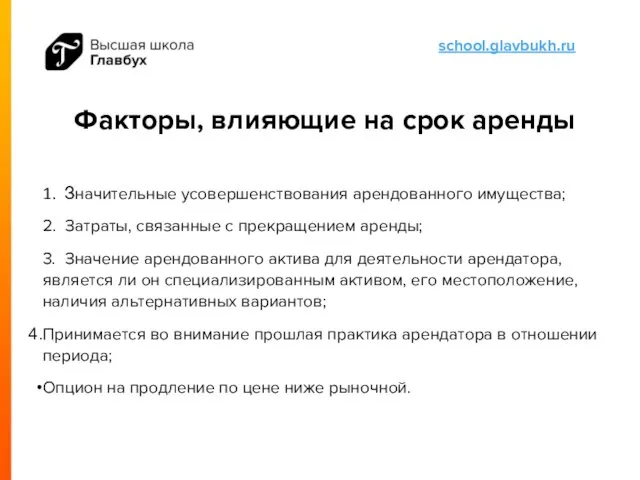

- 10. Факторы, влияющие на срок аренды 1. Значительные усовершенствования арендованного имущества; 2. Затраты, связанные с прекращением аренды;

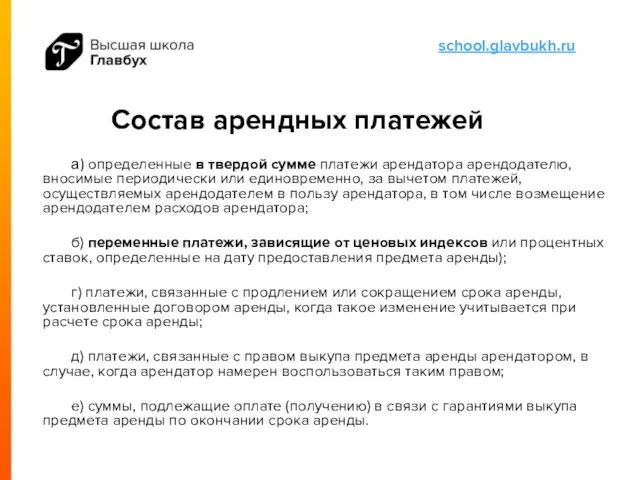

- 11. Состав арендных платежей а) определенные в твердой сумме платежи арендатора арендодателю, вносимые периодически или единовременно, за

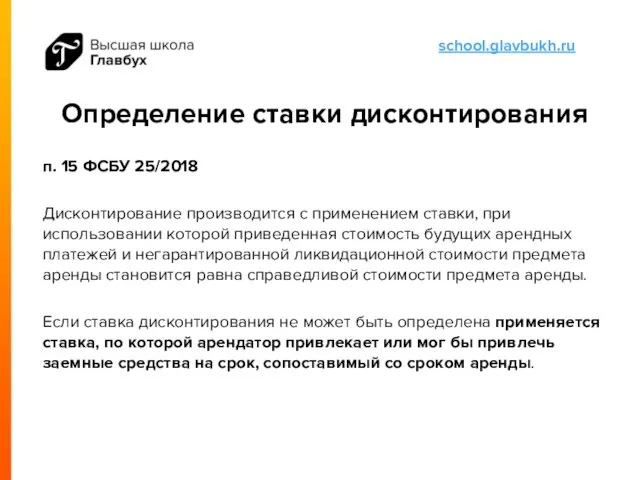

- 12. Определение ставки дисконтирования п. 15 ФСБУ 25/2018 Дисконтирование производится с применением ставки, при использовании которой приведенная

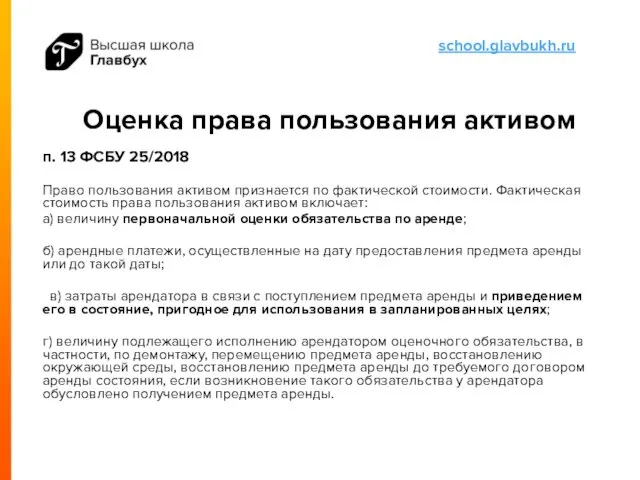

- 13. Оценка права пользования активом п. 13 ФСБУ 25/2018 Право пользования активом признается по фактической стоимости. Фактическая

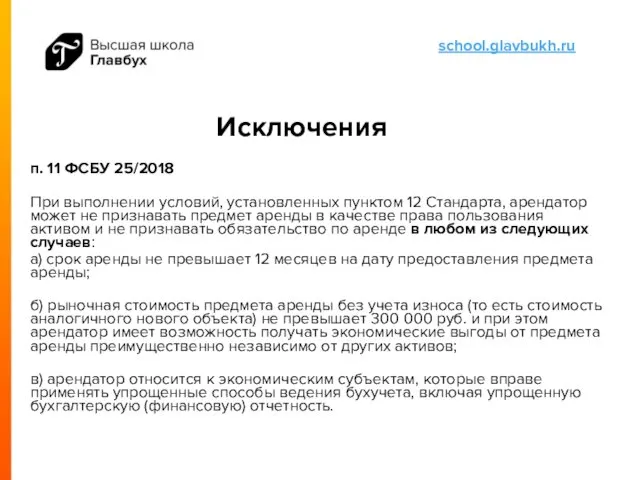

- 14. Исключения п. 11 ФСБУ 25/2018 При выполнении условий, установленных пунктом 12 Стандарта, арендатор может не признавать

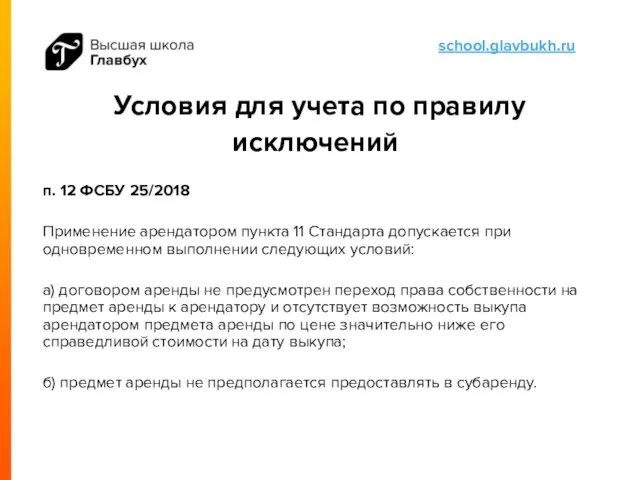

- 15. Условия для учета по правилу исключений п. 12 ФСБУ 25/2018 Применение арендатором пункта 11 Стандарта допускается

- 17. Скачать презентацию

Аренда

До начала применения ФСБУ 25/2018

Аренда отражалась как услуга.

Особый порядок к договорам

Аренда

До начала применения ФСБУ 25/2018

Аренда отражалась как услуга.

Особый порядок к договорам

Сфера применения

Договор аренды, субаренды, любой другой договор в целом или его

Сфера применения

Договор аренды, субаренды, любой другой договор в целом или его

Критерии аренды

Объекты бухгалтерского учета классифицируют как объекты учета аренды при

Критерии аренды

Объекты бухгалтерского учета классифицируют как объекты учета аренды при

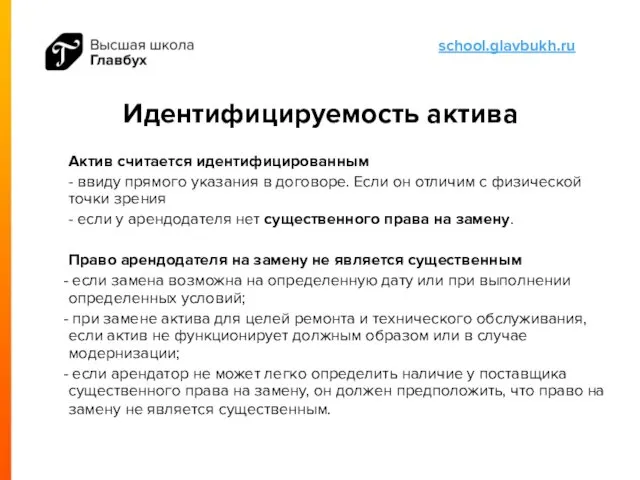

Идентифицируемость актива

Актив считается идентифицированным

- ввиду прямого указания в договоре. Если он

Идентифицируемость актива

Актив считается идентифицированным

- ввиду прямого указания в договоре. Если он

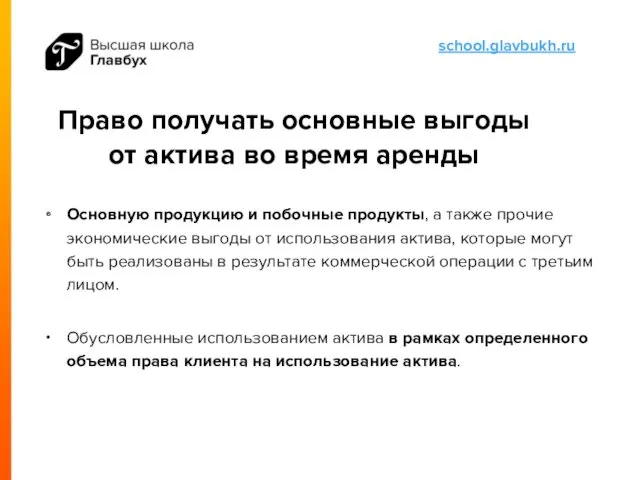

Право получать основные выгоды от актива во время аренды

Основную продукцию

Право получать основные выгоды от актива во время аренды

Основную продукцию

Право определять, как и для какой цели используется предмет аренды

Право на

Право определять, как и для какой цели используется предмет аренды

Право на

Арендатор

п. 10 ФСБУ 25/2018

Арендатор признает предмет аренды на дату предоставления

Арендатор

п. 10 ФСБУ 25/2018

Арендатор признает предмет аренды на дату предоставления

Срок аренды

п. 9 ФСБУ 25/2018

Срок аренды для целей бухгалтерского учета

Срок аренды

п. 9 ФСБУ 25/2018

Срок аренды для целей бухгалтерского учета

Факторы, влияющие на срок аренды

1. Значительные усовершенствования арендованного имущества;

2. Затраты, связанные

Факторы, влияющие на срок аренды

1. Значительные усовершенствования арендованного имущества;

2. Затраты, связанные

Состав арендных платежей

а) определенные в твердой сумме платежи арендатора арендодателю, вносимые

Состав арендных платежей

а) определенные в твердой сумме платежи арендатора арендодателю, вносимые

Определение ставки дисконтирования

п. 15 ФСБУ 25/2018

Дисконтирование производится с применением ставки,

Определение ставки дисконтирования

п. 15 ФСБУ 25/2018

Дисконтирование производится с применением ставки,

Оценка права пользования активом

п. 13 ФСБУ 25/2018

Право пользования активом признается

Оценка права пользования активом

п. 13 ФСБУ 25/2018

Право пользования активом признается

Исключения

п. 11 ФСБУ 25/2018

При выполнении условий, установленных пунктом 12

Исключения

п. 11 ФСБУ 25/2018

При выполнении условий, установленных пунктом 12

Условия для учета по правилу исключений

п. 12 ФСБУ 25/2018

Применение арендатором

Условия для учета по правилу исключений

п. 12 ФСБУ 25/2018

Применение арендатором

Анализ капитальных вложений

Анализ капитальных вложений Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Теория эффективной заработной платы

Теория эффективной заработной платы Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Ценообразование в строительстве

Ценообразование в строительстве Народный банк Казахстана

Народный банк Казахстана Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению

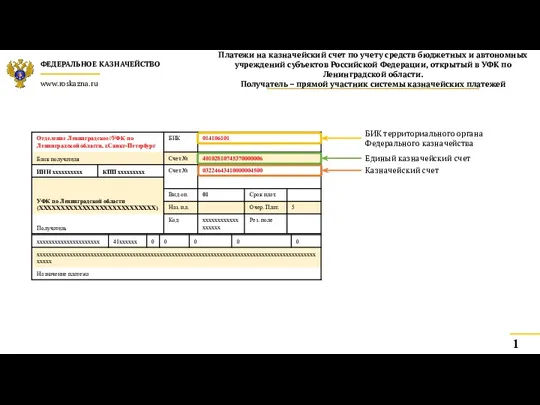

Анализ финансового состояния ООО ЮгспецавтоматикаКонтакт и разработка мероприятий по его улучшению Пример заполнения распоряжения. Платежи на казначейский счет

Пример заполнения распоряжения. Платежи на казначейский счет Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду The world of money

The world of money Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года

Об итогах исполнения местных бюджетов Калининградской области за 3 месяца 2017 года Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Банковская сберегательная книжка на предъявителя

Банковская сберегательная книжка на предъявителя Инвестиционные проекты

Инвестиционные проекты Инициативное бюджетирование: эффект муниципальной команды

Инициативное бюджетирование: эффект муниципальной команды Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Фінансове право України

Фінансове право України Stаrt UP в индустрии красоты

Stаrt UP в индустрии красоты Основные подходы к оценке недвижимости

Основные подходы к оценке недвижимости Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Финансовый мониторинг и управление рисками

Финансовый мониторинг и управление рисками