- Анализ капитальных вложений

Содержание

- 2. Классификация инвестиций: 1. По объектам вложений: а) реальные; б) финансовые.

- 3. 2. По срокам вложений: а) краткосрочные; б) среднесрочные; в) долгосрочные. 3. По цели инвестирования: а) прямые;

- 4. 5. По формам собственности на инвестиционные ресурсы: а) частные; б) государственные; в) иностранные; г) смешанные; 6.

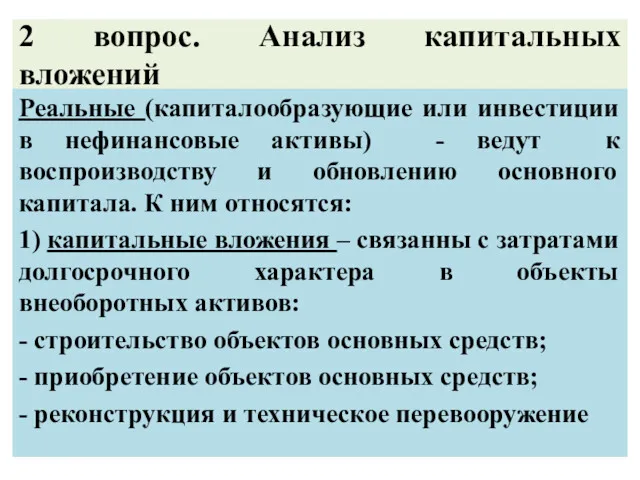

- 5. 2 вопрос. Анализ капитальных вложений Реальные (капиталообразующие или инвестиции в нефинансовые активы) - ведут к воспроизводству

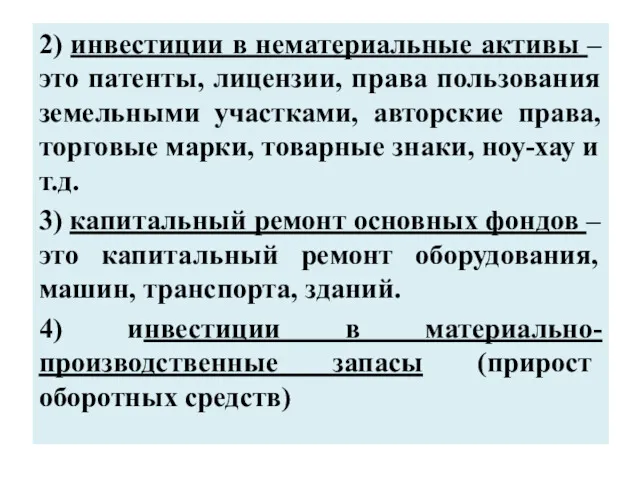

- 6. 2) инвестиции в нематериальные активы – это патенты, лицензии, права пользования земельными участками, авторские права, торговые

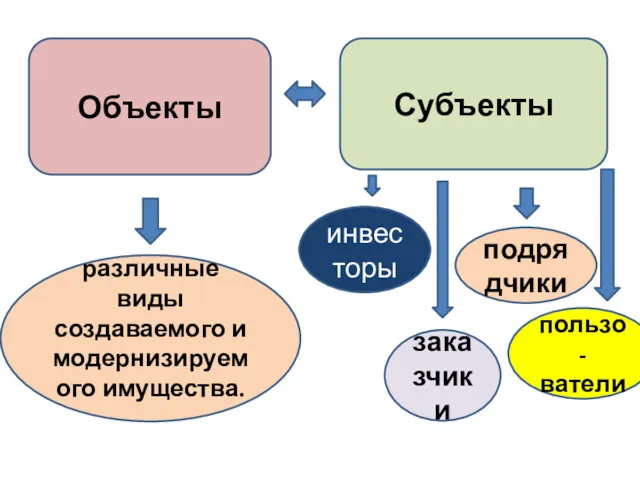

- 7. различные виды создаваемого и модернизируемого имущества. инвесторы Объекты Субъекты заказчики подрядчики пользо-ватели

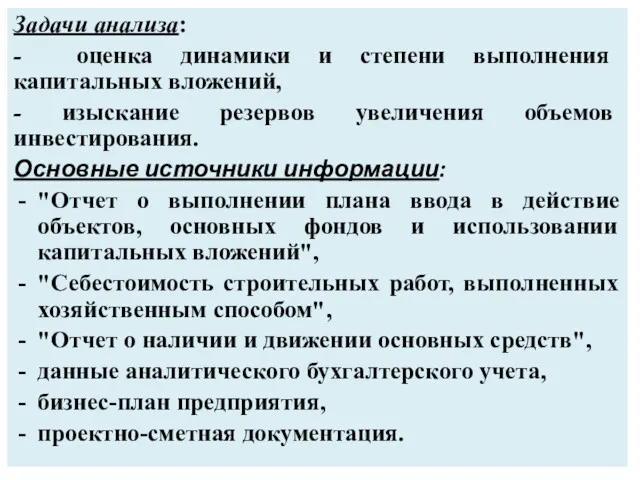

- 8. Задачи анализа: - оценка динамики и степени выполнения капитальных вложений, - изыскание резервов увеличения объемов инвестирования.

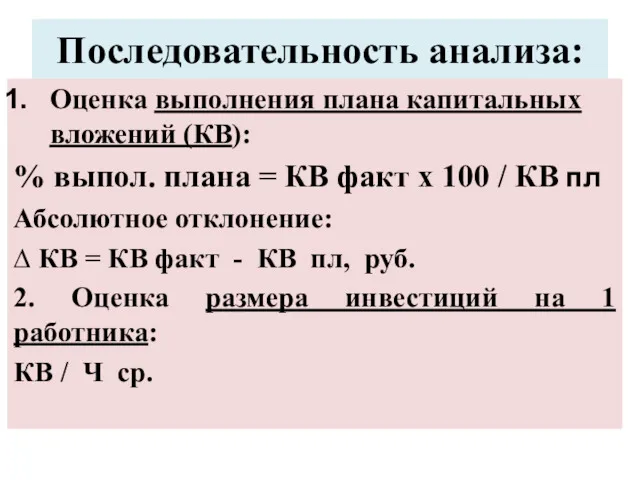

- 9. Последовательность анализа: Оценка выполнения плана капитальных вложений (КВ): % выпол. плана = КВ факт х 100

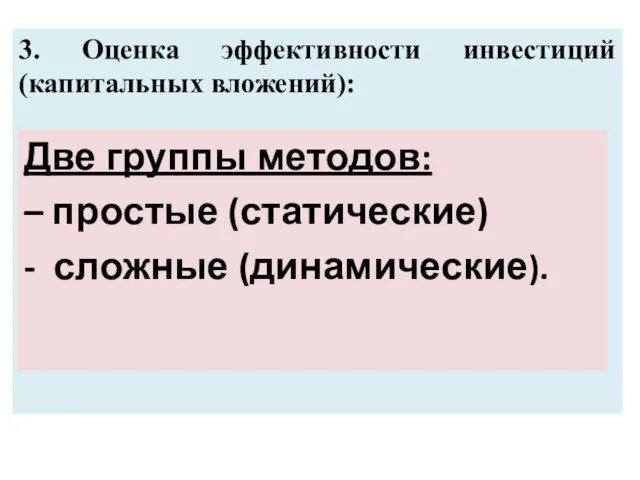

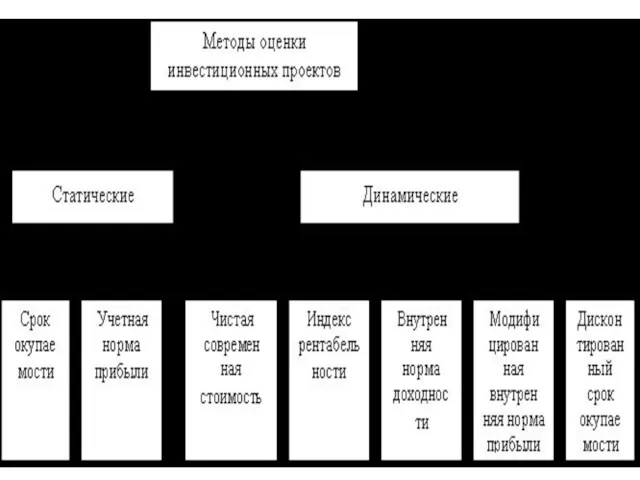

- 10. 3. Оценка эффективности инвестиций (капитальных вложений): Две группы методов: – простые (статические) - сложные (динамические).

- 12. 1. Простые методы (статические): 1.Простая норма прибыли (коэффициент эффективности): Кэ (Е р) = ЧП / I

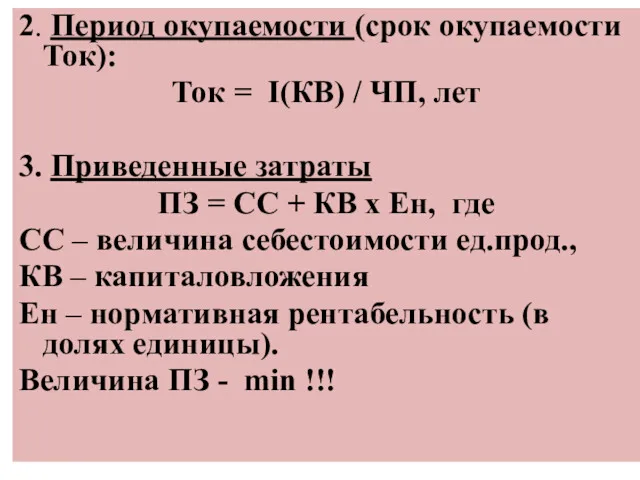

- 13. 2. Период окупаемости (срок окупаемости Ток): Ток = I(КВ) / ЧП, лет 3. Приведенные затраты ПЗ

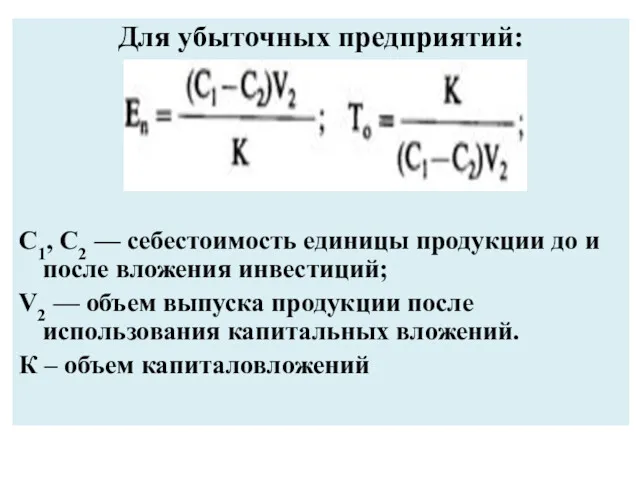

- 14. Для убыточных предприятий: С1, С2 — себестоимость единицы продукции до и после вложения инвестиций; V2 —

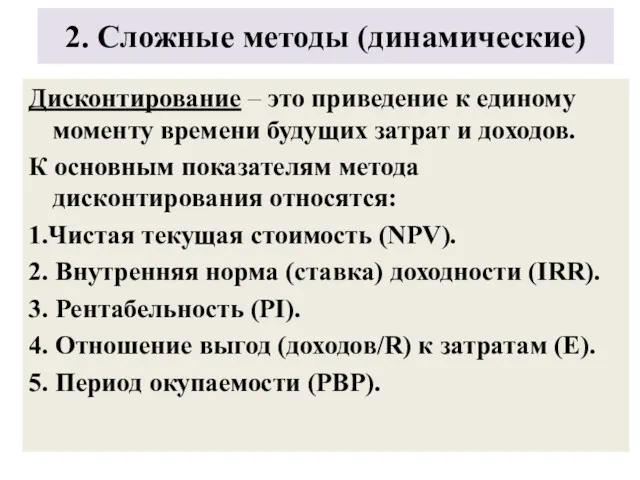

- 15. 2. Сложные методы (динамические) Дисконтирование – это приведение к единому моменту времени будущих затрат и доходов.

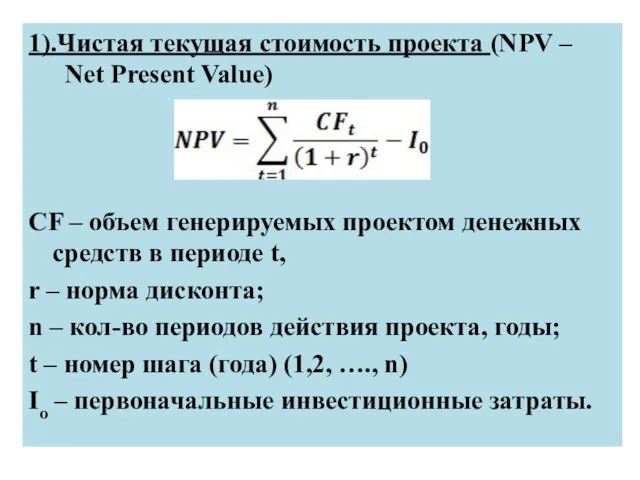

- 16. 1).Чистая текущая стоимость проекта (NPV – Net Present Value) CF – объем генерируемых проектом денежных средств

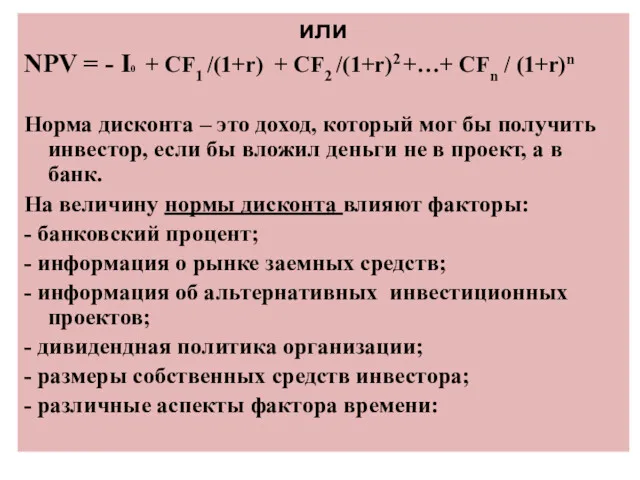

- 17. или NPV = - I0 + CF1 /(1+r) + CF2 /(1+r)2 +…+ CFn / (1+r)n Норма

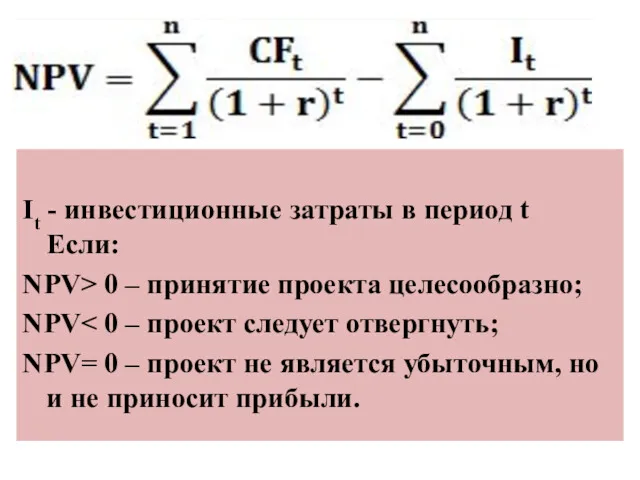

- 18. It - инвестиционные затраты в период t Если: NPV> 0 – принятие проекта целесообразно; NPV NPV=

- 20. Скачать презентацию

Классификация инвестиций:

1. По объектам вложений:

а) реальные;

б) финансовые.

Классификация инвестиций:

1. По объектам вложений:

а) реальные;

б) финансовые.

2. По срокам вложений:

а) краткосрочные;

б) среднесрочные;

в) долгосрочные.

3. По цели инвестирования:

а) прямые;

б) портфельные.

4. По сфере вложений:

а) производственные;

б) непроизводственные.

2. По срокам вложений:

а) краткосрочные;

б) среднесрочные;

в) долгосрочные.

3. По цели инвестирования:

а) прямые;

б) портфельные.

4. По сфере вложений:

а) производственные;

б) непроизводственные.

5. По формам собственности на инвестиционные ресурсы:

а) частные;

б) государственные;

в) иностранные;

г) смешанные;

6. По регионам:

а) внутри страны;

б) за рубежом;

7.

5. По формам собственности на инвестиционные ресурсы:

а) частные;

б) государственные;

в) иностранные;

г) смешанные;

6. По регионам:

а) внутри страны;

б) за рубежом;

7.

2 вопрос. Анализ капитальных вложений

Реальные (капиталообразующие или инвестиции в нефинансовые активы)

2 вопрос. Анализ капитальных вложений

Реальные (капиталообразующие или инвестиции в нефинансовые активы)

2) инвестиции в нематериальные активы – это патенты, лицензии, права пользования

2) инвестиции в нематериальные активы – это патенты, лицензии, права пользования

различные виды создаваемого и модернизируемого имущества.

инвесторы

Объекты

Субъекты

заказчики

подрядчики

пользо-ватели

различные виды создаваемого и модернизируемого имущества.

инвесторы

Объекты

Субъекты

заказчики

подрядчики

пользо-ватели

Задачи анализа:

- оценка динамики и степени выполнения капитальных вложений,

- изыскание

Задачи анализа:

- оценка динамики и степени выполнения капитальных вложений,

- изыскание

Последовательность анализа:

Оценка выполнения плана капитальных вложений (КВ):

% выпол. плана = КВ

Последовательность анализа:

Оценка выполнения плана капитальных вложений (КВ):

% выпол. плана = КВ

3. Оценка эффективности инвестиций (капитальных вложений):

Две группы методов:

– простые (статические)

- сложные

3. Оценка эффективности инвестиций (капитальных вложений):

Две группы методов:

– простые (статические)

- сложные

1. Простые методы (статические):

1.Простая норма прибыли (коэффициент эффективности):

Кэ (Е р) =

1. Простые методы (статические):

1.Простая норма прибыли (коэффициент эффективности):

Кэ (Е р) =

2. Период окупаемости (срок окупаемости Ток):

Ток = I(КВ) / ЧП, лет

3.

2. Период окупаемости (срок окупаемости Ток):

Ток = I(КВ) / ЧП, лет

3.

Для убыточных предприятий:

С1, С2 — себестоимость единицы продукции до и после

Для убыточных предприятий:

С1, С2 — себестоимость единицы продукции до и после

2. Сложные методы (динамические)

Дисконтирование – это приведение к единому моменту времени

2. Сложные методы (динамические)

Дисконтирование – это приведение к единому моменту времени

1).Чистая текущая стоимость проекта (NPV – Net Present Value)

CF – объем

1).Чистая текущая стоимость проекта (NPV – Net Present Value)

CF – объем

или

NPV = - I0 + CF1 /(1+r) + CF2 /(1+r)2 +…+

или

NPV = - I0 + CF1 /(1+r) + CF2 /(1+r)2 +…+

It - инвестиционные затраты в период t

Если:

NPV> 0 – принятие проекта

NPV> 0 – принятие проекта

Supervision of financial market of Kazakhstan

Supervision of financial market of Kazakhstan Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Античне страхування

Античне страхування Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности

Международные стандарты аудита. 2400: задания по обзорной проверке. 2410: соглашения по обзору финансовой отчетности Дайджест. Кредитные карты

Дайджест. Кредитные карты Рынок ценных бумаг. Акции

Рынок ценных бумаг. Акции Финансирование образования

Финансирование образования Банковские счета: виды, порядок открытия и закрытия

Банковские счета: виды, порядок открытия и закрытия Происхождение финансового права

Происхождение финансового права Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Финансы. Финансовая система

Финансы. Финансовая система Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Обзор денежно-кредитного рынка за 07.03.16-14.03.16

Обзор денежно-кредитного рынка за 07.03.16-14.03.16 Анализ финансовых результатов и финансового состояния организации

Анализ финансовых результатов и финансового состояния организации Вопросы по продуктам РКО Tinkoff

Вопросы по продуктам РКО Tinkoff Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год

Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год Материнский капитал

Материнский капитал Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Межбюджетные отношения

Межбюджетные отношения Добровольное медицинское страхование

Добровольное медицинское страхование Простые и сложные проценты

Простые и сложные проценты Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Европейский банк

Европейский банк Финансовая система

Финансовая система Эффективность рекламной деятельности универсальных магазинов

Эффективность рекламной деятельности универсальных магазинов Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов