- Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год

Содержание

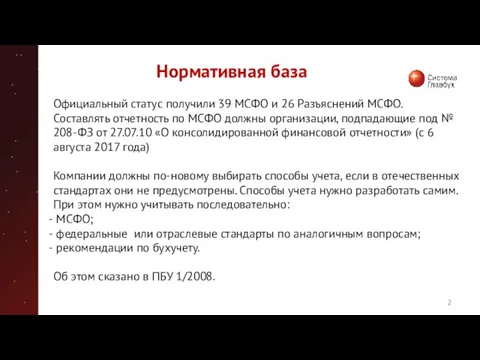

- 2. Нормативная база Официальный статус получили 39 МСФО и 26 Разъяснений МСФО. Составлять отчетность по МСФО должны

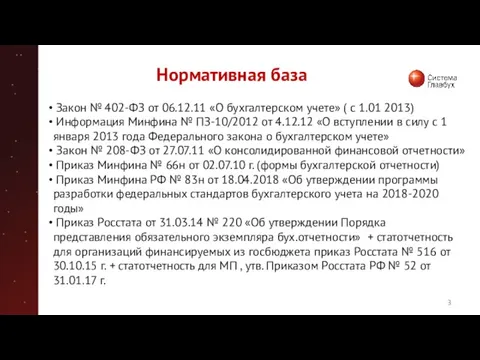

- 3. Нормативная база Закон № 402-ФЗ от 06.12.11 «О бухгалтерском учете» ( с 1.01 2013) Информация Минфина

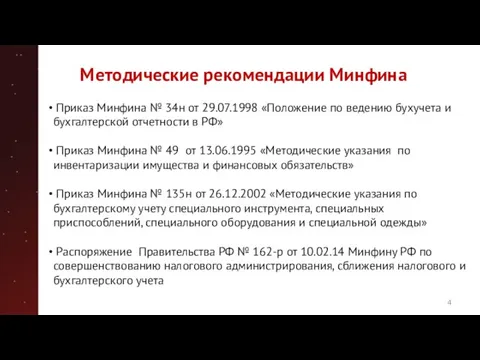

- 4. Методические рекомендации Минфина Приказ Минфина № 34н от 29.07.1998 «Положение по ведению бухучета и бухгалтерской отчетности

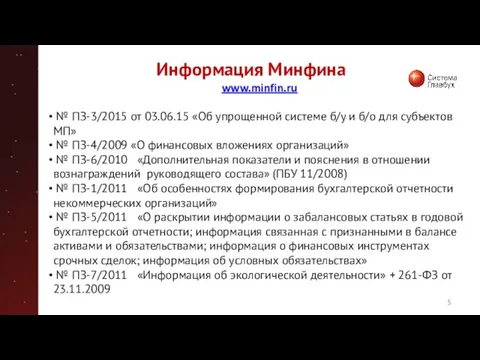

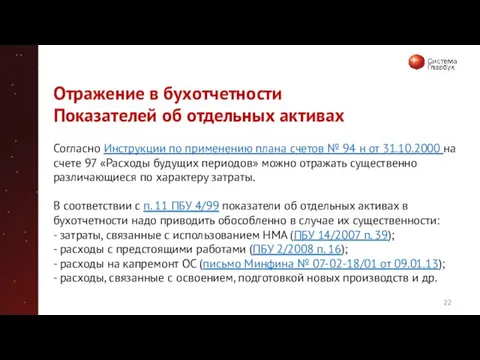

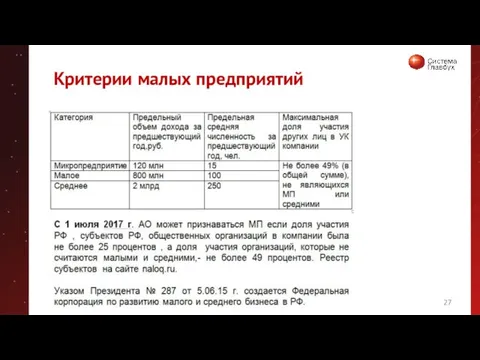

- 5. Информация Минфина www.minfin.ru № ПЗ-3/2015 от 03.06.15 «Об упрощенной системе б/у и б/о для субъектов МП»

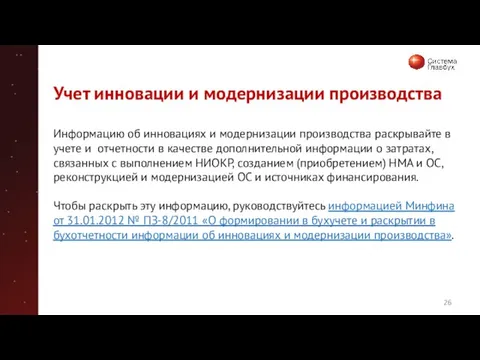

- 6. Информация Минфина № ПЗ-8/2011 «Раскрытие информации об инновациях и модернизации производства» (ПБУ 14/2007, ПБУ 17/2002, ПБУ

- 7. Нормативная база Рекомендации «НРБУ» и «БМЦ» являются документом, регулирующим бухгалтерский учет. Их можно применять в соответствии

- 8. Аудит Закон № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности» Письмо Минфина от 12.01.2018 «Случаи проведения

- 9. Обязательный аудит Закон 307-ФЗ от 30.12.2008 Компании, которые обязаны проводить у себя аудит, должны годовую бухгалтерскую

- 10. Обязательный аудит С 01.10.2016 компании обязаны отражать результаты обязательного аудита в Едином федеральном реестре сведений о

- 11. Нормативные документы Приказ Минфина № 41н от 06.03.2018 Минфин поменял состав бухгалтерской отчетности. С 27 мая

- 12. Нормативные документы Распоряжение Минтранса от 06.04.2018 № НА-51-р Применять новые нормативы по ГСМ или нет, компания

- 13. Налоги. Налог на имущество Закон № 302-ФЗ от 03.08.2018 С 2019 года движимое имущество больше не

- 14. Налоги. НДС Письмо ФНС от 23.10.2018 № СД-4-3/20667 С нового года ставку 20% следует применять ко

- 15. Плата и отчетность за грязь и отходы Обращение отходов (сбор, накопление, утилизация и т.д.) учитывают все

- 16. Плата и отчетность за грязь и отходы Новая форма отчетности об организации и о результатах осуществления

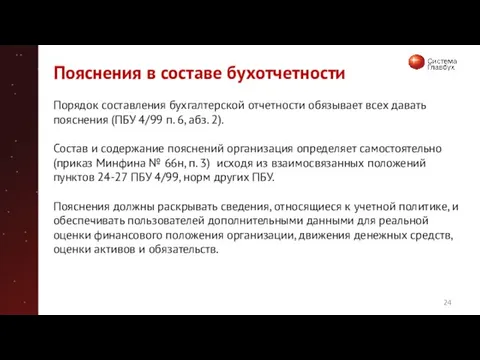

- 17. Грубые нарушения в бухучете Искажение любого денежного показателя бухгалтерской отчетности как минимум на 10 процентов; В

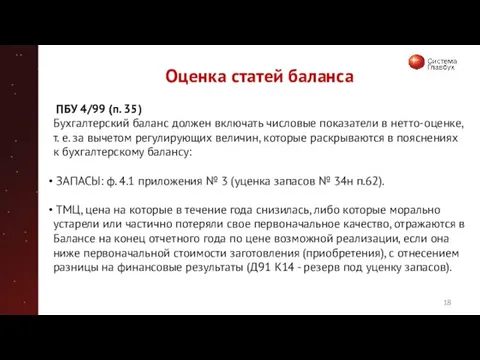

- 18. Оценка статей баланса ПБУ 4/99 (п. 35) Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.

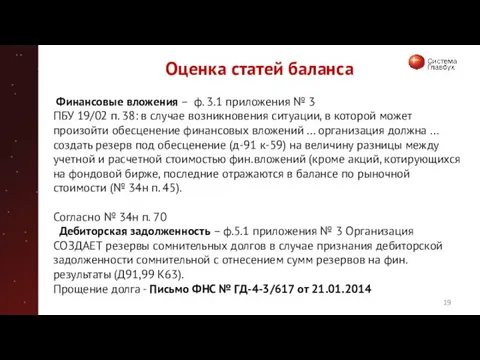

- 19. Оценка статей баланса Финансовые вложения – ф. 3.1 приложения № 3 ПБУ 19/02 п. 38: в

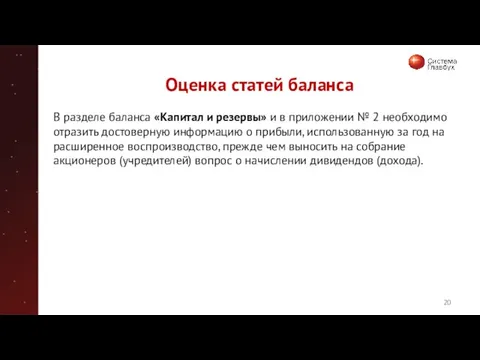

- 20. Оценка статей баланса В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить

- 21. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 22. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 23. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 24. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 25. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 26. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 27. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 28. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 29. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 30. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 31. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 32. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 34. Скачать презентацию

Нормативная база

Официальный статус получили 39 МСФО и 26 Разъяснений МСФО.

Составлять

Нормативная база

Официальный статус получили 39 МСФО и 26 Разъяснений МСФО.

Составлять

Нормативная база

Закон № 402-ФЗ от 06.12.11 «О бухгалтерском учете»

Нормативная база

Закон № 402-ФЗ от 06.12.11 «О бухгалтерском учете»

Методические рекомендации Минфина

Приказ Минфина № 34н от 29.07.1998 «Положение

Методические рекомендации Минфина

Приказ Минфина № 34н от 29.07.1998 «Положение

Информация Минфина

www.minfin.ru

№ ПЗ-3/2015 от 03.06.15 «Об упрощенной системе б/у

Информация Минфина

www.minfin.ru

№ ПЗ-3/2015 от 03.06.15 «Об упрощенной системе б/у

Информация Минфина

№ ПЗ-8/2011 «Раскрытие информации об инновациях и модернизации

Информация Минфина

№ ПЗ-8/2011 «Раскрытие информации об инновациях и модернизации

Нормативная база

Рекомендации «НРБУ» и «БМЦ» являются документом, регулирующим бухгалтерский учет.

Нормативная база

Рекомендации «НРБУ» и «БМЦ» являются документом, регулирующим бухгалтерский учет.

Аудит

Закон № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности»

Аудит

Закон № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности»

Обязательный аудит

Закон 307-ФЗ от 30.12.2008

Компании, которые обязаны проводить у

Обязательный аудит

Закон 307-ФЗ от 30.12.2008

Компании, которые обязаны проводить у

Обязательный аудит

С 01.10.2016 компании обязаны отражать результаты обязательного аудита в

Обязательный аудит

С 01.10.2016 компании обязаны отражать результаты обязательного аудита в

Нормативные документы

Приказ Минфина № 41н от 06.03.2018

Минфин поменял состав

Нормативные документы

Приказ Минфина № 41н от 06.03.2018

Минфин поменял состав

Нормативные документы

Распоряжение Минтранса от 06.04.2018 № НА-51-р

Применять новые нормативы

Нормативные документы

Распоряжение Минтранса от 06.04.2018 № НА-51-р

Применять новые нормативы

Налоги. Налог на имущество

Закон № 302-ФЗ от 03.08.2018

С 2019

Налоги. Налог на имущество

Закон № 302-ФЗ от 03.08.2018

С 2019

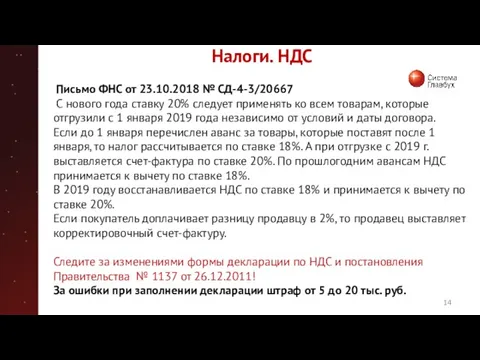

Налоги. НДС

Письмо ФНС от 23.10.2018 № СД-4-3/20667

С нового года

Налоги. НДС

Письмо ФНС от 23.10.2018 № СД-4-3/20667

С нового года

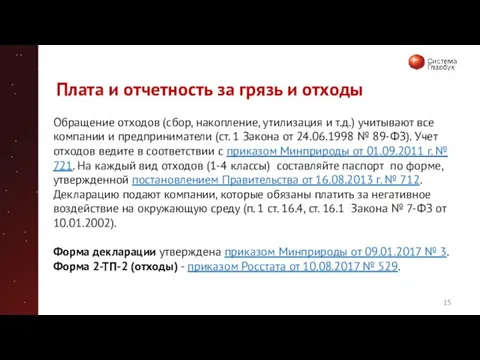

Плата и отчетность за грязь и отходы

Обращение отходов (сбор, накопление,

Плата и отчетность за грязь и отходы

Обращение отходов (сбор, накопление,

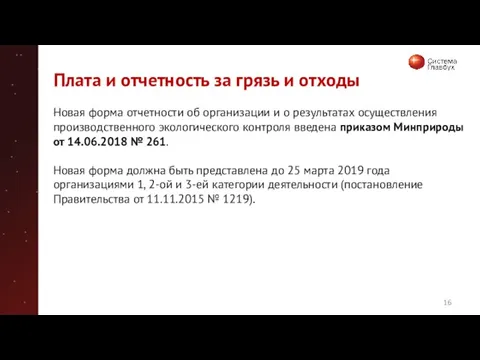

Плата и отчетность за грязь и отходы

Новая форма отчетности об организации

Плата и отчетность за грязь и отходы

Новая форма отчетности об организации

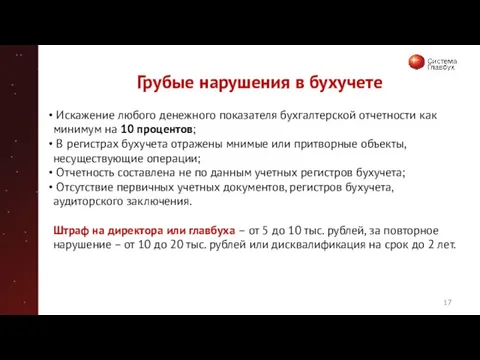

Грубые нарушения в бухучете

Искажение любого денежного показателя бухгалтерской отчетности как

Грубые нарушения в бухучете

Искажение любого денежного показателя бухгалтерской отчетности как

Оценка статей баланса

ПБУ 4/99 (п. 35)

Бухгалтерский баланс должен включать числовые

Оценка статей баланса

ПБУ 4/99 (п. 35)

Бухгалтерский баланс должен включать числовые

Оценка статей баланса

Финансовые вложения – ф. 3.1 приложения № 3

Оценка статей баланса

Финансовые вложения – ф. 3.1 приложения № 3

Оценка статей баланса

В разделе баланса «Капитал и резервы» и в приложении

Оценка статей баланса

В разделе баланса «Капитал и резервы» и в приложении

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

Отчетность. Новации-2018. Практика применения в свете последних разъяснений

Отчетность. Новации-2018. Практика применения в свете последних разъяснений Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Сущность и функции финансов. Трактовки понятия финансы

Сущность и функции финансов. Трактовки понятия финансы Запасы. Оценка запасов

Запасы. Оценка запасов Налоги

Налоги Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Новые возможности учета НДФЛ

Новые возможности учета НДФЛ Основы бюджетных отношений

Основы бюджетных отношений Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество)

Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество) Калькулирование себестоимости продукции. Тема 6

Калькулирование себестоимости продукции. Тема 6 Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Анализ эффективности и интенсивности использования капитала предприятия

Анализ эффективности и интенсивности использования капитала предприятия Налоговая и бухгалтерская отчетность садоводческих товариществ

Налоговая и бухгалтерская отчетность садоводческих товариществ Деньги и денежный рынок

Деньги и денежный рынок Бюджетная система Германии

Бюджетная система Германии Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом +

Инвестиционное страхование жизни. Параметры и преимущества программы Управление Капиталом + Договор имущественного страхования

Договор имущественного страхования Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления

Таможенный контроль за возвратом уплаченных или взысканных таможенных платежей в процедуре выпуска для внутреннего потребления Бюджетная линия

Бюджетная линия Системы заработной платы

Системы заработной платы Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Налоговая система в Японии

Налоговая система в Японии История развития аудита

История развития аудита Структура расходов бюджета и тенденции ее изменения

Структура расходов бюджета и тенденции ее изменения Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Налоговая ответственность

Налоговая ответственность