- Запасы. Оценка запасов

Содержание

- 2. Цель стандарта - Определить порядок учета запасов. Основным вопросом при учете запасов является определение суммы затрат,

- 3. МСФО 2 содержит указания по определению затрат и их последующему признанию в качестве расходов, включая любое

- 4. Стандарт применяется в отношении всех запасов, за исключением следующих: незавершенное производство, возникающее по договорам на строительство,

- 5. Запасы – это активы –предназначенные для продажи в ходе обычной деятельности; –находящиеся в процессе производства для

- 6. Определения Чистая цена продажи – это расчетная продажная цена в ходе обычной деятельности за вычетом расчетных

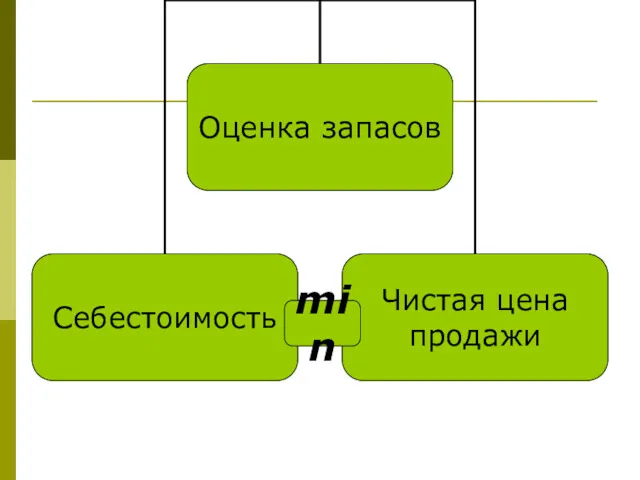

- 7. Оценка запасов min

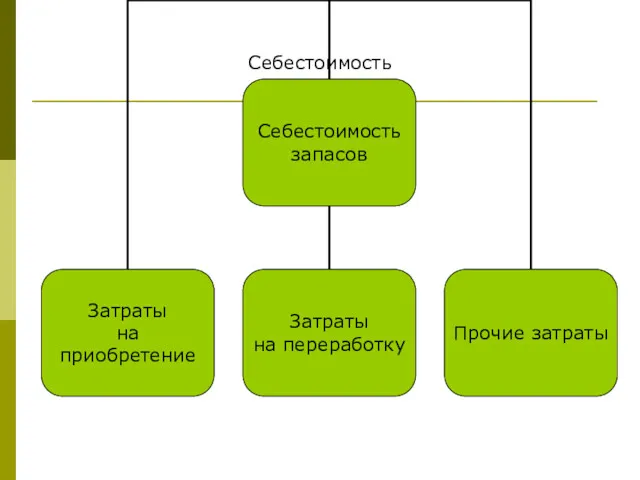

- 8. Себестоимость запасов

- 9. Затраты на приобретение цена покупки импортные пошлины невозмещаемые налоги затраты на транспортировку, погрузку-разгрузку и прочие затраты,

- 10. Затраты на переработку прямые затраты на оплату труда, которые непосредственно связаны с производством продукции, систематически распределенные

- 11. Постоянные производственные накладные расходы – это косвенные производственные затраты, которые остаются относительно неизменными независимо от объема

- 12. Прочие затраты включаются в себестоимость запасов только в той мере, в которой они были понесены для

- 13. Не включаются в себестоимость запасов: – сверхнормативные потери сырья, затраченного труда или прочих производственных затрат; –

- 14. Методы оценки себестоимости запасов Метод учета по нормативным затратам Метод учета по розничным ценам

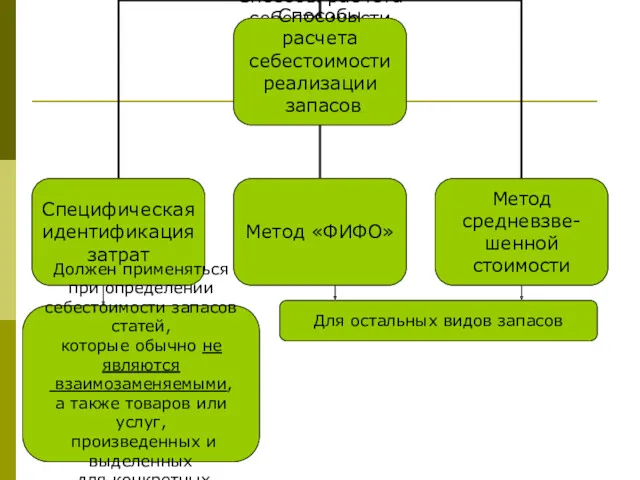

- 15. Способы расчета себестоимости реализации запасов Должен применяться при определении себестоимости запасов статей, которые обычно не являются

- 16. Предприятие должно использовать один и тот же способ расчета себестоимости для всех запасов, имеющих одинаковый характер

- 17. Списание запасов ниже себестоимости до уровня чистой цены продажи основано на том, что активы не должны

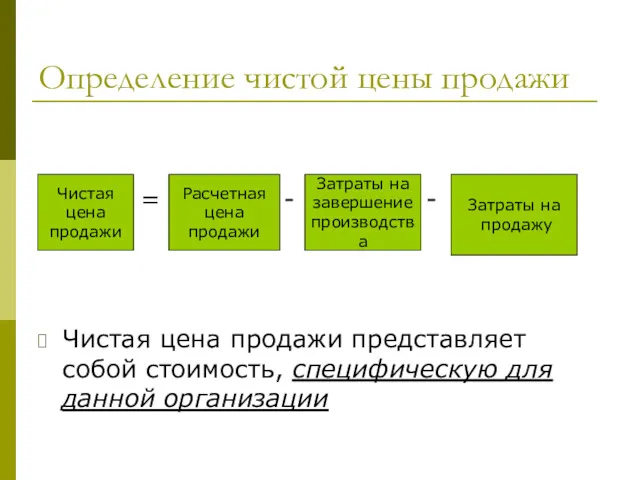

- 18. Определение чистой цены продажи = - - Чистая цена продажи представляет собой стоимость, специфическую для данной

- 19. В каждом последующем периоде оценка чистой цены продажи выполняется заново. В случае прекращения обстоятельства, вызвавшего уценку

- 20. Признание в качестве расходов Признание запасов в качестве расходов при продаже должна быть осуществлена в том

- 21. Признание в качестве расходов Некоторые запасы могут относиться на другие счета активов, например, запасы, использованные в

- 23. Скачать презентацию

Цель стандарта -

Определить порядок учета запасов.

Основным вопросом при учете запасов

Цель стандарта -

Определить порядок учета запасов.

Основным вопросом при учете запасов

МСФО 2 содержит указания

по определению затрат и их последующему признанию в

МСФО 2 содержит указания

по определению затрат и их последующему признанию в

Стандарт применяется в отношении всех запасов, за исключением следующих:

незавершенное производство,

Стандарт применяется в отношении всех запасов, за исключением следующих:

незавершенное производство,

Запасы – это активы

–предназначенные для продажи в ходе обычной деятельности;

–находящиеся в

Запасы – это активы

–предназначенные для продажи в ходе обычной деятельности;

–находящиеся в

Определения

Чистая цена продажи – это расчетная продажная цена в ходе обычной

Определения

Чистая цена продажи – это расчетная продажная цена в ходе обычной

Оценка запасов

min

Оценка запасов

min

Себестоимость

запасов

Себестоимость

запасов

Затраты на приобретение

цена покупки

импортные пошлины

невозмещаемые налоги

затраты на транспортировку, погрузку-разгрузку и прочие

Затраты на приобретение

цена покупки

импортные пошлины

невозмещаемые налоги

затраты на транспортировку, погрузку-разгрузку и прочие

Затраты на переработку

прямые затраты на оплату труда, которые непосредственно связаны с

Затраты на переработку

прямые затраты на оплату труда, которые непосредственно связаны с

Постоянные производственные накладные расходы – это косвенные производственные затраты, которые остаются

Постоянные производственные накладные расходы – это косвенные производственные затраты, которые остаются

Прочие затраты

включаются в себестоимость запасов только в той мере, в которой

Прочие затраты

включаются в себестоимость запасов только в той мере, в которой

Не включаются в себестоимость запасов:

– сверхнормативные потери сырья, затраченного труда или

Не включаются в себестоимость запасов:

– сверхнормативные потери сырья, затраченного труда или

Методы оценки себестоимости запасов

Метод учета по нормативным затратам

Метод учета по розничным

Методы оценки себестоимости запасов

Метод учета по нормативным затратам

Метод учета по розничным

Способы расчета

себестоимости

реализации

запасов

Должен применяться

при определении

себестоимости запасов статей,

которые обычно не являются

взаимозаменяемыми,

Способы расчета

себестоимости

реализации

запасов

Должен применяться

при определении

себестоимости запасов статей,

которые обычно не являются

взаимозаменяемыми,

Предприятие должно использовать один и тот же способ расчета себестоимости для

Предприятие должно использовать один и тот же способ расчета себестоимости для

Списание запасов ниже себестоимости до уровня чистой цены продажи основано на

Списание запасов ниже себестоимости до уровня чистой цены продажи основано на

Определение чистой цены продажи

= - -

Чистая цена продажи представляет

Определение чистой цены продажи

= - -

Чистая цена продажи представляет

В каждом последующем периоде оценка чистой цены продажи выполняется заново.

В случае

В каждом последующем периоде оценка чистой цены продажи выполняется заново.

В случае

Признание в качестве расходов

Признание запасов в качестве расходов при продаже должна

Признание в качестве расходов

Признание запасов в качестве расходов при продаже должна

Признание в качестве расходов

Некоторые запасы могут относиться на другие счета активов,

Признание в качестве расходов

Некоторые запасы могут относиться на другие счета активов,

Подлежат ли страхованию средства на металлических обезличенных счетах

Подлежат ли страхованию средства на металлических обезличенных счетах Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Сущность и преимущества лизинга

Сущность и преимущества лизинга Бюджетный процесс. Ч.2

Бюджетный процесс. Ч.2 Анализ финансового состояния ООО Весна и разработка мероприятий по его улучшению

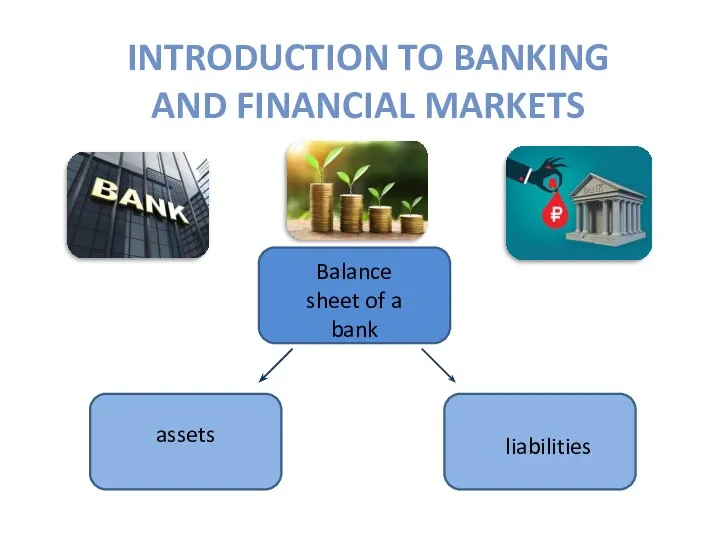

Анализ финансового состояния ООО Весна и разработка мероприятий по его улучшению Balance sheet of a bank assets liabilities

Balance sheet of a bank assets liabilities Flood Risk Solutions, Inc Insurance Technology

Flood Risk Solutions, Inc Insurance Technology Banking. History of banks

Banking. History of banks Учет уставного капитала

Учет уставного капитала Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Показатели Промышленность и инвестиции

Показатели Промышленность и инвестиции Управление банковскими рисками

Управление банковскими рисками ТОО КазБИК. Энергоэкспертиза

ТОО КазБИК. Энергоэкспертиза Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства

Организационно- финансовые основы антикризисного управления Нормативная база оценки на признаки банкротства Налог на прибыль организаций

Налог на прибыль организаций Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Оценка экономической эффективности и финансовой реализуемости ИП. (Тема 5)

Оценка экономической эффективности и финансовой реализуемости ИП. (Тема 5) Ссудный капитал и кредит

Ссудный капитал и кредит Фонд Русский мир. Гранты

Фонд Русский мир. Гранты Банковская система

Банковская система Кредитный продукт Овердрафт. Альфа-Банк

Кредитный продукт Овердрафт. Альфа-Банк Основы теории стоимости денег во времени

Основы теории стоимости денег во времени Виды долевых ценных бумаг

Виды долевых ценных бумаг Социальное страхование

Социальное страхование Грантовые и конкурсные программы для музеев

Грантовые и конкурсные программы для музеев Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13