- Основы теории стоимости денег во времени

Содержание

- 2. СОДЕРЖАНИЕ Ключевые понятия Учебный материал Вопросы для самопроверки Рекомендуемая литература

- 3. КЛЮЧЕВЫЕ ПОНЯТИЯ Процент Дисконтирование Наращение Аннуитет Будущая стоимость Текущая стоимость Ставка дисконта Фактор фонда возмещения Взнос

- 4. Временная ценность денег Полученная сегодня сумма обладает большей ценностью, чем ее эквивалент, полученный в будущем. Будущие

- 5. УЧЕБНЫЙ МАТЕРИАЛ Основные понятия теории стоимости денег во времени процент - это доход от предоставления денег

- 6. УЧЕБНЫЙ МАТЕРИАЛ Основные понятия теории стоимости денег во времени капитализация процента - присоединение начисленных процентов к

- 7. УЧЕБНЫЙ МАТЕРИАЛ Условные обозначения: I – проценты за весь срок ссуды (interest); PV – первоначальная сумма

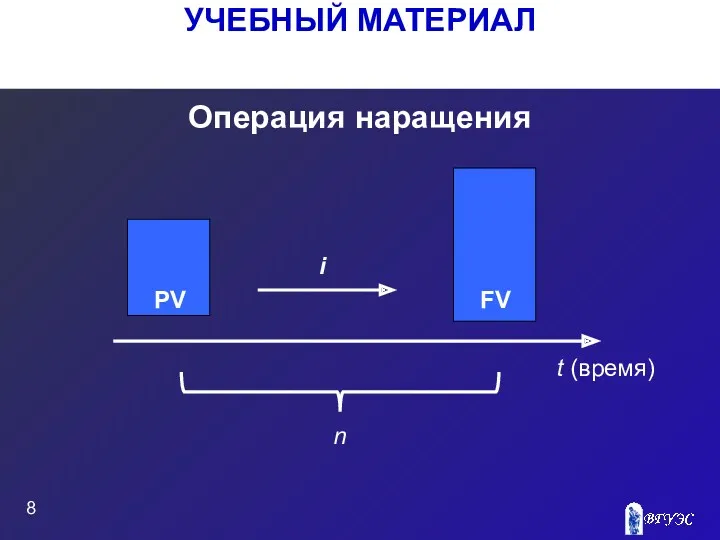

- 8. УЧЕБНЫЙ МАТЕРИАЛ Операция наращения PV FV i t (время) n

- 9. УЧЕБНЫЙ МАТЕРИАЛ Операция дисконтирования PV FV i t (время) n

- 10. УЧЕБНЫЙ МАТЕРИАЛ В зависимости от базы для начисления процента различают: Простой процент Сложный процент

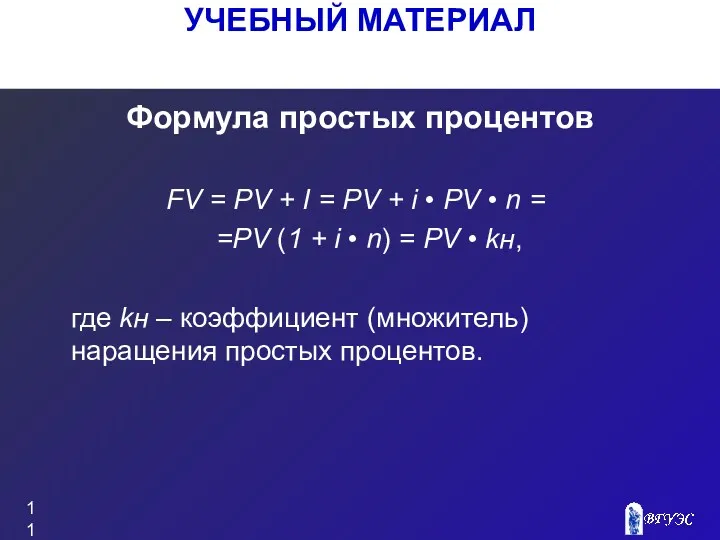

- 11. УЧЕБНЫЙ МАТЕРИАЛ Формула простых процентов FV = PV + I = PV + i • PV

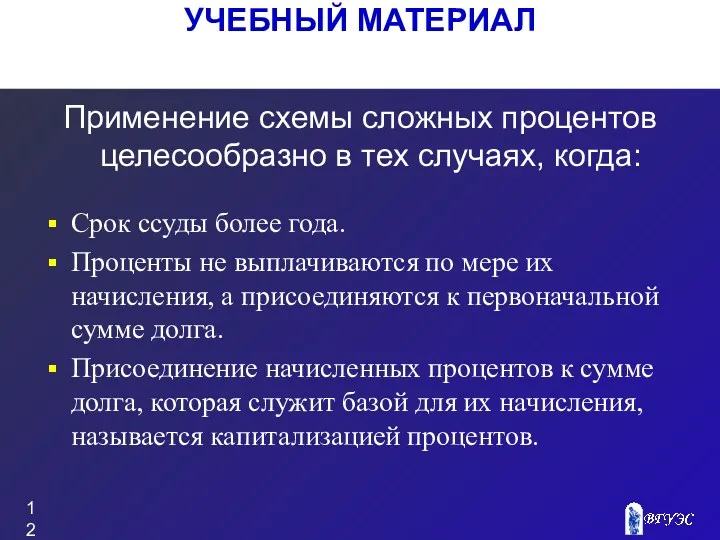

- 12. УЧЕБНЫЙ МАТЕРИАЛ Применение схемы сложных процентов целесообразно в тех случаях, когда: Срок ссуды более года. Проценты

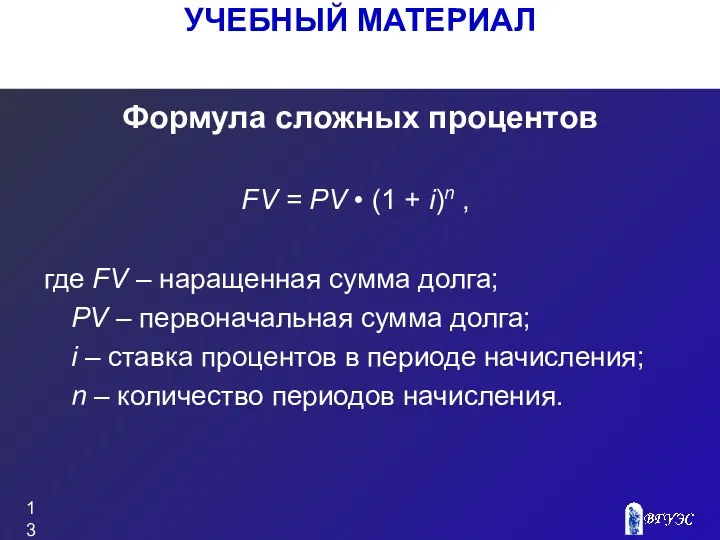

- 13. УЧЕБНЫЙ МАТЕРИАЛ Формула сложных процентов FV = PV • (1 + i)n , где FV –

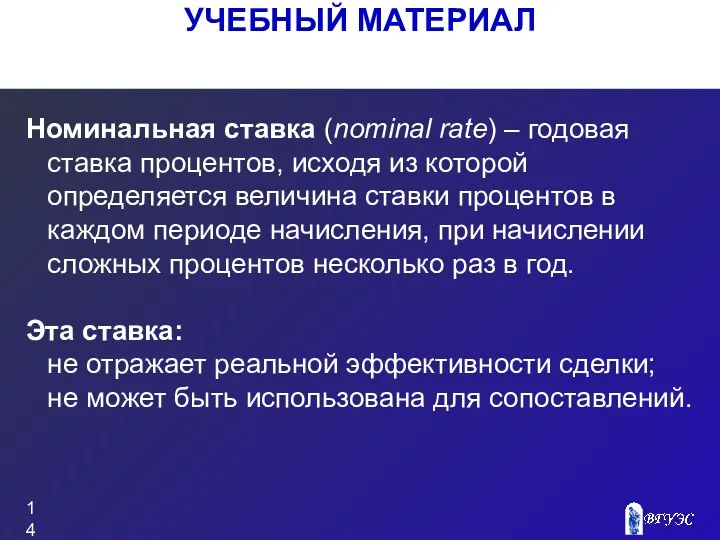

- 14. УЧЕБНЫЙ МАТЕРИАЛ Номинальная ставка (nominal rate) – годовая ставка процентов, исходя из которой определяется величина ставки

- 15. УЧЕБНЫЙ МАТЕРИАЛ Эффективная ставка (effective rate), измеряет тот реальный относительный доход, который получен в целом за

- 16. УЧЕБНЫЙ МАТЕРИАЛ Сущность потока платежей Ряд распределенных во времени выплат и поступлений называется потоком платежей. Поток

- 17. УЧЕБНЫЙ МАТЕРИАЛ Обобщающие характеристики финансовых потоков Наращенная сумма. Текущая стоимость потока платежей.

- 18. УЧЕБНЫЙ МАТЕРИАЛ Наращенная сумма Сумма всех платежей с начисленными на них процентами к концу срока ренты.

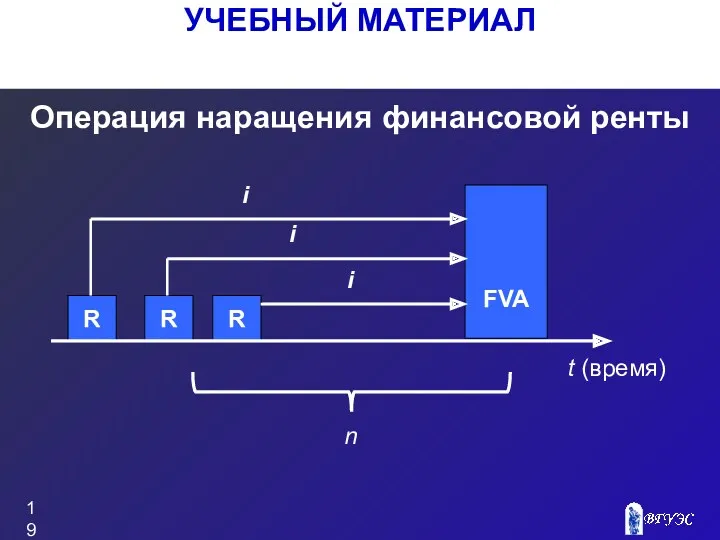

- 19. УЧЕБНЫЙ МАТЕРИАЛ Операция наращения финансовой ренты FVA t (время) n

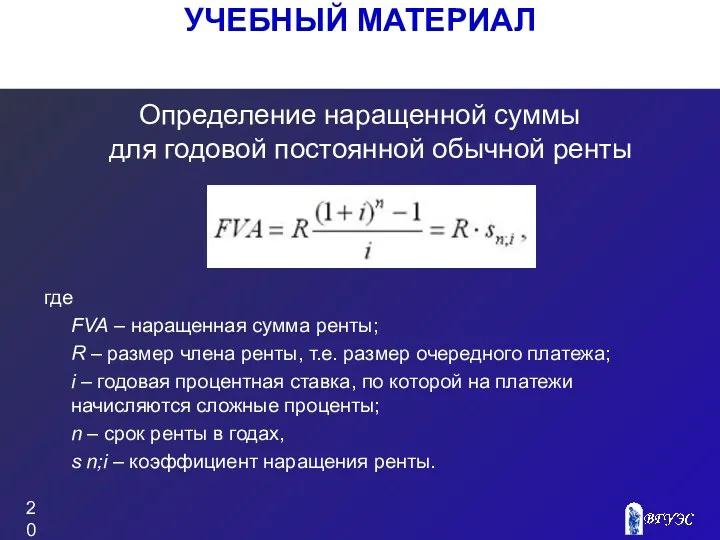

- 20. УЧЕБНЫЙ МАТЕРИАЛ Определение наращенной суммы для годовой постоянной обычной ренты где FVA – наращенная сумма ренты;

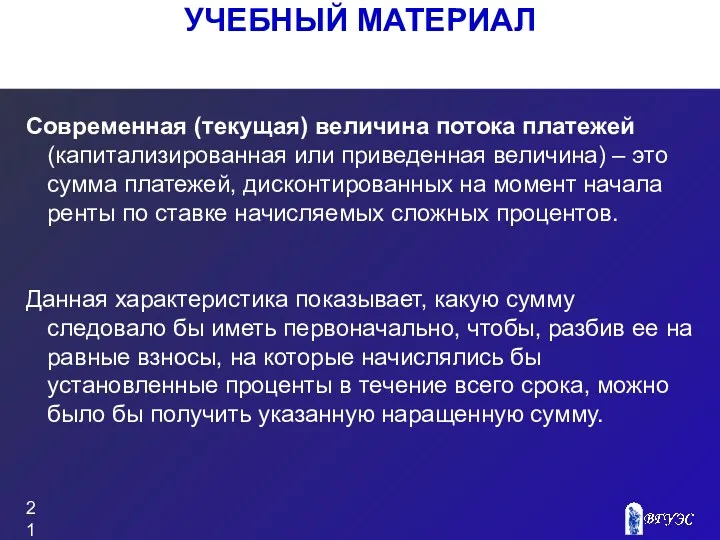

- 21. УЧЕБНЫЙ МАТЕРИАЛ Современная (текущая) величина потока платежей (капитализированная или приведенная величина) – это сумма платежей, дисконтированных

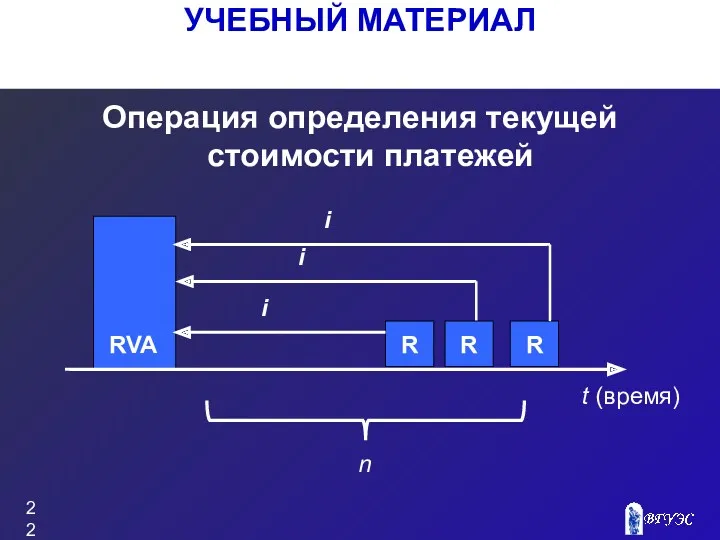

- 22. УЧЕБНЫЙ МАТЕРИАЛ Операция определения текущей стоимости платежей t (время) n

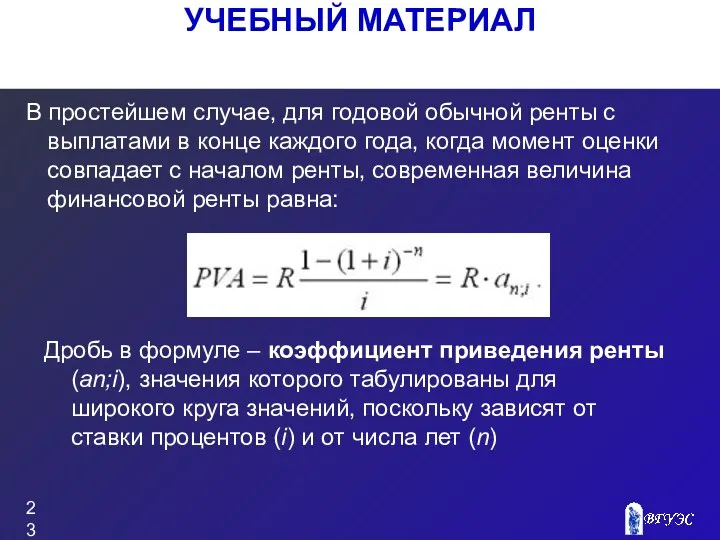

- 23. УЧЕБНЫЙ МАТЕРИАЛ В простейшем случае, для годовой обычной ренты с выплатами в конце каждого года, когда

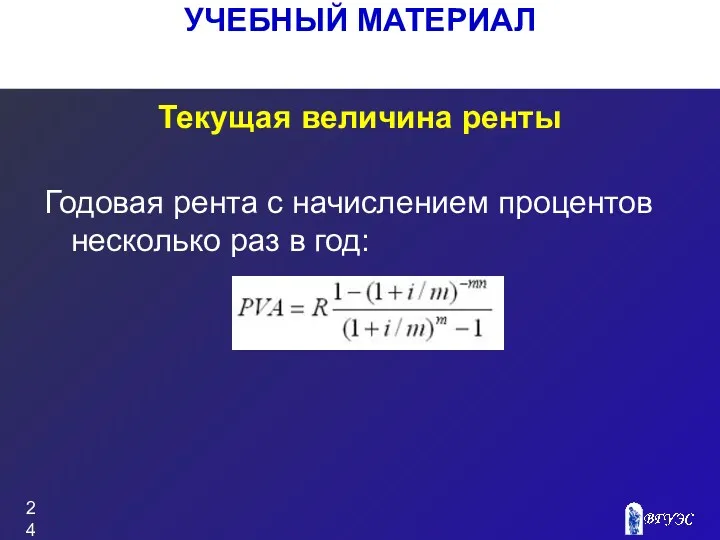

- 24. УЧЕБНЫЙ МАТЕРИАЛ Текущая величина ренты Годовая рента с начислением процентов несколько раз в год:

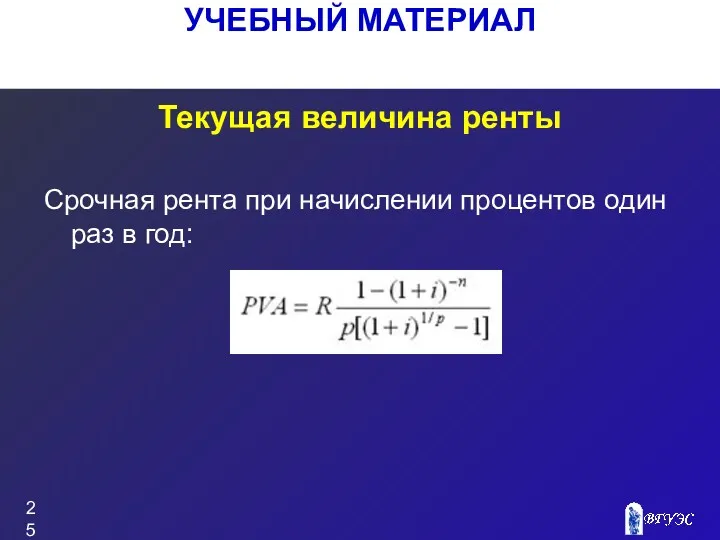

- 25. УЧЕБНЫЙ МАТЕРИАЛ Текущая величина ренты Срочная рента при начислении процентов один раз в год:

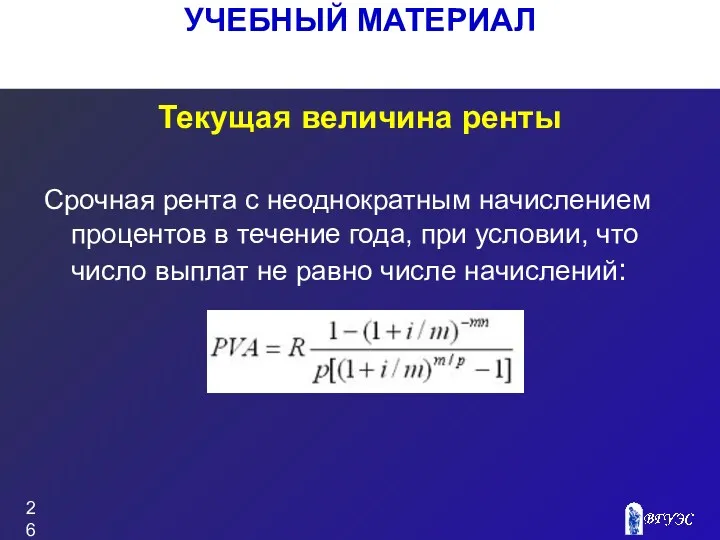

- 26. УЧЕБНЫЙ МАТЕРИАЛ Текущая величина ренты Срочная рента с неоднократным начислением процентов в течение года, при условии,

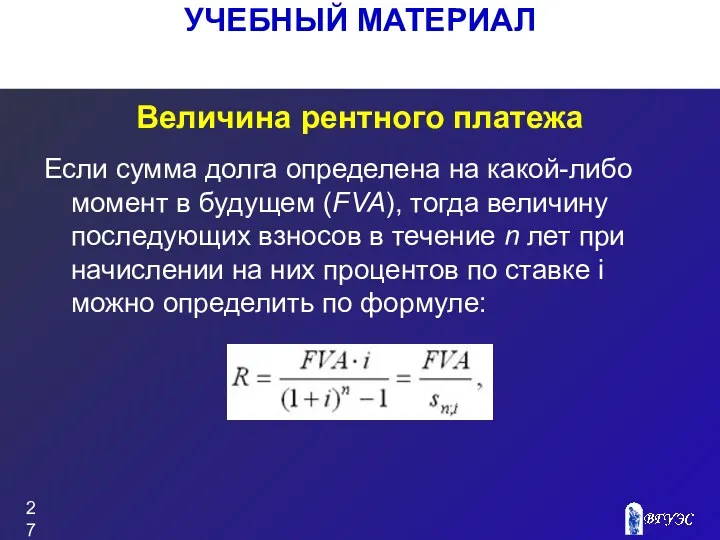

- 27. УЧЕБНЫЙ МАТЕРИАЛ Величина рентного платежа Если сумма долга определена на какой-либо момент в будущем (FVA), тогда

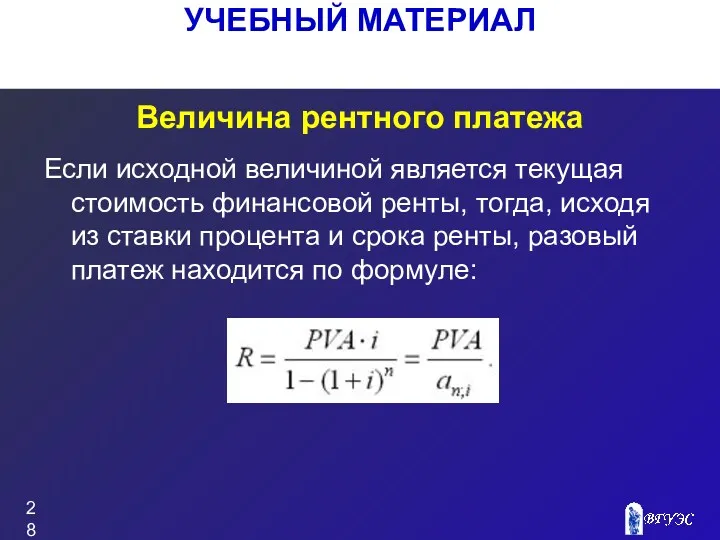

- 28. УЧЕБНЫЙ МАТЕРИАЛ Величина рентного платежа Если исходной величиной является текущая стоимость финансовой ренты, тогда, исходя из

- 30. Скачать презентацию

СОДЕРЖАНИЕ

Ключевые понятия

Учебный материал

Вопросы для самопроверки

Рекомендуемая литература

СОДЕРЖАНИЕ

Ключевые понятия

Учебный материал

Вопросы для самопроверки

Рекомендуемая литература

КЛЮЧЕВЫЕ ПОНЯТИЯ

Процент

Дисконтирование

Наращение

Аннуитет

Будущая стоимость

Текущая стоимость

Ставка дисконта

Фактор фонда возмещения

Взнос на амортизацию денежной

КЛЮЧЕВЫЕ ПОНЯТИЯ

Процент

Дисконтирование

Наращение

Аннуитет

Будущая стоимость

Текущая стоимость

Ставка дисконта

Фактор фонда возмещения

Взнос на амортизацию денежной

Временная ценность денег

Полученная сегодня сумма обладает большей ценностью, чем ее эквивалент,

Временная ценность денег

Полученная сегодня сумма обладает большей ценностью, чем ее эквивалент,

УЧЕБНЫЙ МАТЕРИАЛ

Основные понятия теории стоимости денег во времени

процент - это доход

УЧЕБНЫЙ МАТЕРИАЛ

Основные понятия теории стоимости денег во времени

процент - это доход

УЧЕБНЫЙ МАТЕРИАЛ

Основные понятия теории стоимости денег во времени

капитализация процента - присоединение

УЧЕБНЫЙ МАТЕРИАЛ

Основные понятия теории стоимости денег во времени

капитализация процента - присоединение

УЧЕБНЫЙ МАТЕРИАЛ

Условные обозначения:

I – проценты за весь срок ссуды (interest);

PV

УЧЕБНЫЙ МАТЕРИАЛ

Условные обозначения:

I – проценты за весь срок ссуды (interest);

PV

УЧЕБНЫЙ МАТЕРИАЛ

Операция наращения

PV

FV

i

t (время)

n

УЧЕБНЫЙ МАТЕРИАЛ

Операция наращения

PV

FV

i

t (время)

n

УЧЕБНЫЙ МАТЕРИАЛ

Операция дисконтирования

PV

FV

i

t (время)

n

УЧЕБНЫЙ МАТЕРИАЛ

Операция дисконтирования

PV

FV

i

t (время)

n

УЧЕБНЫЙ МАТЕРИАЛ

В зависимости от базы для начисления процента различают:

Простой процент

Сложный процент

УЧЕБНЫЙ МАТЕРИАЛ

В зависимости от базы для начисления процента различают:

Простой процент

Сложный процент

УЧЕБНЫЙ МАТЕРИАЛ

Формула простых процентов

FV = PV + I = PV +

УЧЕБНЫЙ МАТЕРИАЛ

Формула простых процентов

FV = PV + I = PV +

УЧЕБНЫЙ МАТЕРИАЛ

Применение схемы сложных процентов целесообразно в тех случаях, когда:

Срок ссуды

УЧЕБНЫЙ МАТЕРИАЛ

Применение схемы сложных процентов целесообразно в тех случаях, когда:

Срок ссуды

УЧЕБНЫЙ МАТЕРИАЛ

Формула сложных процентов

FV = PV • (1 + i)n ,

где

УЧЕБНЫЙ МАТЕРИАЛ

Формула сложных процентов

FV = PV • (1 + i)n ,

где

УЧЕБНЫЙ МАТЕРИАЛ

Номинальная ставка (nominal rate) – годовая ставка процентов, исходя из

УЧЕБНЫЙ МАТЕРИАЛ

Номинальная ставка (nominal rate) – годовая ставка процентов, исходя из

УЧЕБНЫЙ МАТЕРИАЛ

Эффективная ставка (effective rate), измеряет тот реальный относительный доход, который

УЧЕБНЫЙ МАТЕРИАЛ

Эффективная ставка (effective rate), измеряет тот реальный относительный доход, который

УЧЕБНЫЙ МАТЕРИАЛ

Сущность потока платежей

Ряд распределенных во времени выплат и поступлений называется

УЧЕБНЫЙ МАТЕРИАЛ

Сущность потока платежей

Ряд распределенных во времени выплат и поступлений называется

УЧЕБНЫЙ МАТЕРИАЛ

Обобщающие характеристики

финансовых потоков

Наращенная сумма.

Текущая стоимость потока платежей.

УЧЕБНЫЙ МАТЕРИАЛ

Обобщающие характеристики

финансовых потоков

Наращенная сумма.

Текущая стоимость потока платежей.

УЧЕБНЫЙ МАТЕРИАЛ

Наращенная сумма

Сумма всех платежей с начисленными на них процентами к

УЧЕБНЫЙ МАТЕРИАЛ

Наращенная сумма

Сумма всех платежей с начисленными на них процентами к

УЧЕБНЫЙ МАТЕРИАЛ

Операция наращения финансовой ренты

FVA

t (время)

n

УЧЕБНЫЙ МАТЕРИАЛ

Операция наращения финансовой ренты

FVA

t (время)

n

УЧЕБНЫЙ МАТЕРИАЛ

Определение наращенной суммы

для годовой постоянной обычной ренты

где

FVA – наращенная

УЧЕБНЫЙ МАТЕРИАЛ

Определение наращенной суммы

для годовой постоянной обычной ренты

где

FVA – наращенная

УЧЕБНЫЙ МАТЕРИАЛ

Современная (текущая) величина потока платежей (капитализированная или приведенная величина) –

УЧЕБНЫЙ МАТЕРИАЛ

Современная (текущая) величина потока платежей (капитализированная или приведенная величина) –

УЧЕБНЫЙ МАТЕРИАЛ

Операция определения текущей стоимости платежей

t (время)

n

УЧЕБНЫЙ МАТЕРИАЛ

Операция определения текущей стоимости платежей

t (время)

n

УЧЕБНЫЙ МАТЕРИАЛ

В простейшем случае, для годовой обычной ренты с выплатами в

УЧЕБНЫЙ МАТЕРИАЛ

В простейшем случае, для годовой обычной ренты с выплатами в

УЧЕБНЫЙ МАТЕРИАЛ

Текущая величина ренты

Годовая рента с начислением процентов несколько раз в

УЧЕБНЫЙ МАТЕРИАЛ

Текущая величина ренты

Годовая рента с начислением процентов несколько раз в

УЧЕБНЫЙ МАТЕРИАЛ

Текущая величина ренты

Срочная рента при начислении процентов один раз в

УЧЕБНЫЙ МАТЕРИАЛ

Текущая величина ренты

Срочная рента при начислении процентов один раз в

УЧЕБНЫЙ МАТЕРИАЛ

Текущая величина ренты

Срочная рента с неоднократным начислением процентов в течение

УЧЕБНЫЙ МАТЕРИАЛ

Текущая величина ренты

Срочная рента с неоднократным начислением процентов в течение

УЧЕБНЫЙ МАТЕРИАЛ

Величина рентного платежа

Если сумма долга определена на какой-либо момент в

УЧЕБНЫЙ МАТЕРИАЛ

Величина рентного платежа

Если сумма долга определена на какой-либо момент в

УЧЕБНЫЙ МАТЕРИАЛ

Величина рентного платежа

Если исходной величиной является текущая стоимость финансовой ренты,

УЧЕБНЫЙ МАТЕРИАЛ

Величина рентного платежа

Если исходной величиной является текущая стоимость финансовой ренты,

Операции коммерческих банков

Операции коммерческих банков Учет доходов и расходов. (Тема 7)

Учет доходов и расходов. (Тема 7) Привлечение инвестиций

Привлечение инвестиций Задачи к ГАК. Финансовые рынки

Задачи к ГАК. Финансовые рынки Как оформить проект на грантовые конкурсы

Как оформить проект на грантовые конкурсы Организация работы органов власти

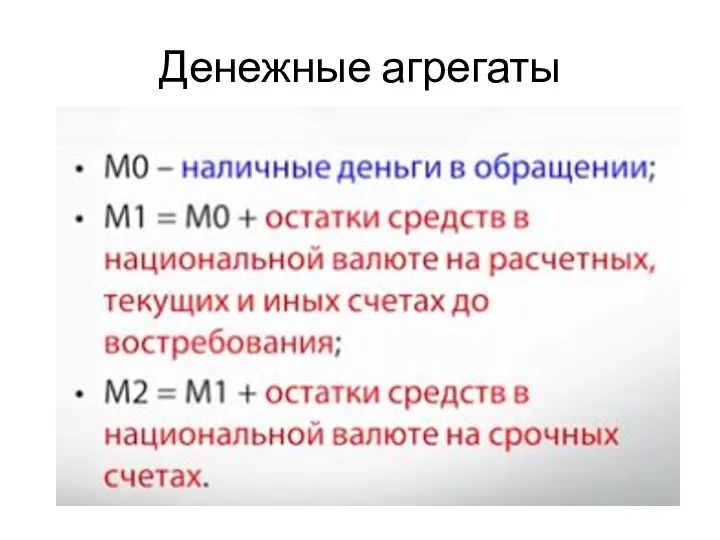

Организация работы органов власти Денежные агрегаты

Денежные агрегаты Сущность и функции налогов

Сущность и функции налогов Баланс кредитной организации

Баланс кредитной организации POS-кредитование с ОАО Банк Дабрабыт

POS-кредитование с ОАО Банк Дабрабыт Финансы и кредит

Финансы и кредит Понятие и виды прибыли

Понятие и виды прибыли Миссия, основные направления деятельности ФНС России

Миссия, основные направления деятельности ФНС России Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский

Отчет об исполнении бюджета за 1 полугодие 2018 года. Муниципальное образование муниципального района Сыктывдинский Акции их виды и особенности

Акции их виды и особенности Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Международные Стандарты Финансовой Отчетности

Международные Стандарты Финансовой Отчетности Institutional developments worldwide and in the EU with regard to financial stability

Institutional developments worldwide and in the EU with regard to financial stability Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Организация наличного обращения в РФ

Организация наличного обращения в РФ Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Финансовая система (тема 2)

Финансовая система (тема 2) Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке

Привлечение финансирования субъектами малого и среднего предпринимательства на фондовом рынке Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг Банковские информационные системы Лекция 6-7

Банковские информационные системы Лекция 6-7 Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Оценка бизнеса

Оценка бизнеса