- Учет доходов и расходов. (Тема 7)

Содержание

- 2. 1. Учет расходов организации Расходы организации — это уменьшение экономических выгод в результате выбытия активов и

- 3. В финансовом учете расходы разделены на две группы: от обычных видов деятельности и прочие. Расходами по

- 4. Прочие расходы: расходы, осуществление которых связано с предоставлением за плату во временное пользование своих активов, прав,

- 5. Прочие расходы: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных убытков; убытки прошлых лет, признанные

- 6. Расходы по обычным видам деятельности по экономическому содержанию подразделяются на: элементы затрат; статьи затрат.

- 7. Группировка расходов по экономическим элементам показывает однородные группы расходов. ПБУ 10/99 устанавливает единый для всех коммерческих

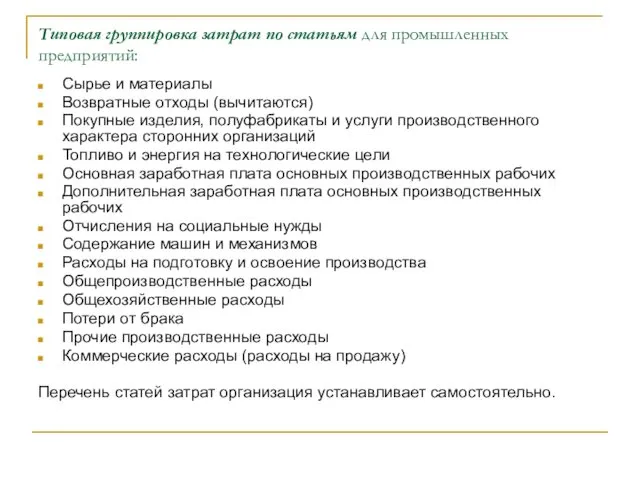

- 8. Типовая группировка затрат по статьям для промышленных предприятий: Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия,

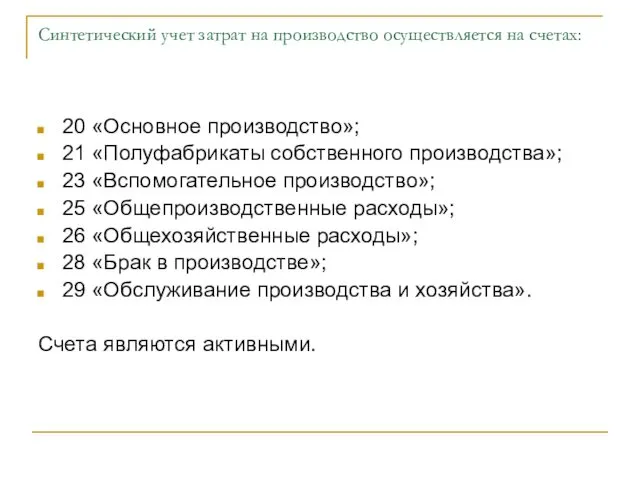

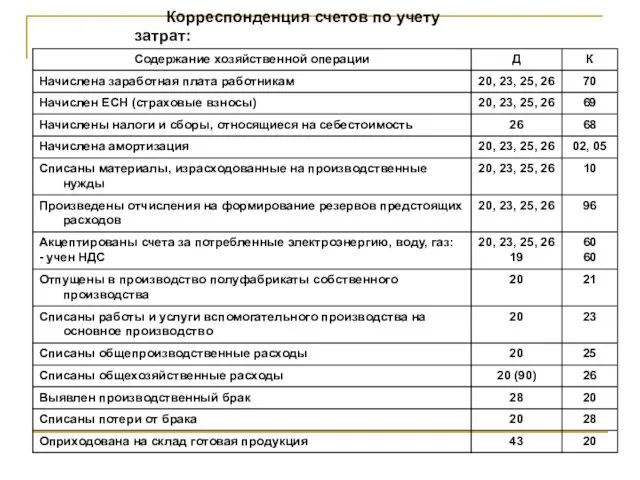

- 9. Синтетический учет затрат на производство осуществляется на счетах: 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23

- 10. Корреспонденция счетов по учету затрат:

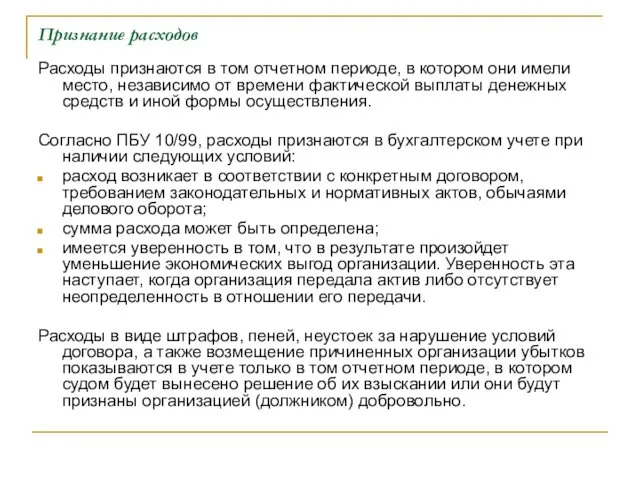

- 11. Признание расходов Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени

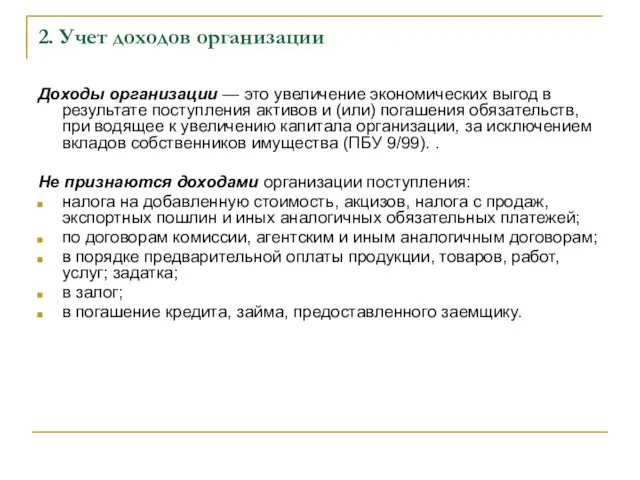

- 12. 2. Учет доходов организации Доходы организации — это увеличение экономических выгод в результате поступления активов и

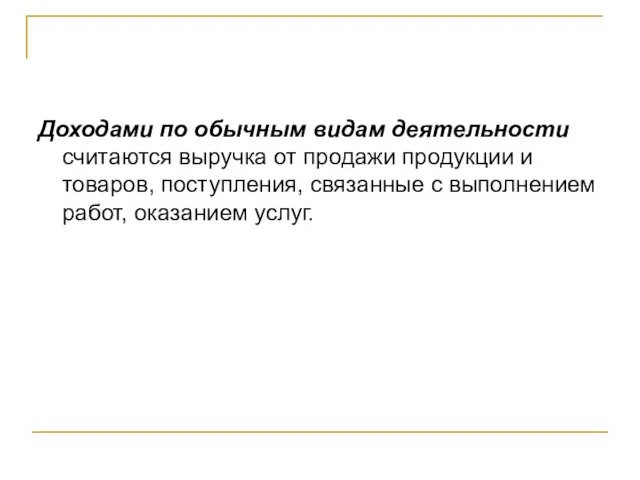

- 13. Доходами по обычным видам деятельности считаются выручка от продажи продукции и товаров, поступления, связанные с выполнением

- 14. Прочие доходы: доходы, получаемые организацией от предоставления за плату во временное пользование своих активов, прав, возникающих

- 15. Для учета доходов используются счета: счет 90 «Продажи»; счет 91 «Прочие доходы и расходы».

- 16. Признание доходов По общему правилу факты хозяйственной деятельности начинают фиксироваться в бухгалтерском учете как доходы, начиная

- 17. 3. Учет продажи продукции Специального определения понятия «продажи» в бухгалтерском законодательстве нет. В инструкции по применению

- 19. Скачать презентацию

1. Учет расходов организации

Расходы организации — это уменьшение экономических выгод в

1. Учет расходов организации

Расходы организации — это уменьшение экономических выгод в

В финансовом учете расходы разделены на две группы: от обычных видов

В финансовом учете расходы разделены на две группы: от обычных видов

Прочие расходы:

расходы, осуществление которых связано с предоставлением за плату во временное

Прочие расходы:

расходы, осуществление которых связано с предоставлением за плату во временное

Прочие расходы:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных убытков;

убытки прошлых

Прочие расходы:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных убытков;

убытки прошлых

Расходы по обычным видам деятельности по экономическому содержанию подразделяются на:

элементы

Расходы по обычным видам деятельности по экономическому содержанию подразделяются на:

элементы

Группировка расходов по экономическим элементам

показывает однородные группы расходов.

ПБУ 10/99 устанавливает единый

Группировка расходов по экономическим элементам

показывает однородные группы расходов.

ПБУ 10/99 устанавливает единый

Типовая группировка затрат по статьям для промышленных предприятий:

Сырье и материалы

Возвратные отходы

Типовая группировка затрат по статьям для промышленных предприятий:

Сырье и материалы

Возвратные отходы

Синтетический учет затрат на производство осуществляется на счетах:

20 «Основное производство»;

21 «Полуфабрикаты

Синтетический учет затрат на производство осуществляется на счетах:

20 «Основное производство»;

21 «Полуфабрикаты

Корреспонденция счетов по учету затрат:

Корреспонденция счетов по учету затрат:

Признание расходов

Расходы признаются в том отчетном периоде, в котором они имели

Признание расходов

Расходы признаются в том отчетном периоде, в котором они имели

2. Учет доходов организации

Доходы организации — это увеличение экономических выгод в

2. Учет доходов организации

Доходы организации — это увеличение экономических выгод в

Доходами по обычным видам деятельности считаются выручка от продажи продукции и

Доходами по обычным видам деятельности считаются выручка от продажи продукции и

Прочие доходы:

доходы, получаемые организацией от предоставления за плату во временное пользование

Прочие доходы:

доходы, получаемые организацией от предоставления за плату во временное пользование

Для учета доходов используются счета:

счет 90 «Продажи»;

счет 91 «Прочие доходы и

Для учета доходов используются счета:

счет 90 «Продажи»;

счет 91 «Прочие доходы и

Признание доходов

По общему правилу факты хозяйственной деятельности начинают фиксироваться в бухгалтерском

Признание доходов

По общему правилу факты хозяйственной деятельности начинают фиксироваться в бухгалтерском

3. Учет продажи продукции

Специального определения понятия «продажи» в бухгалтерском законодательстве нет.

3. Учет продажи продукции

Специального определения понятия «продажи» в бухгалтерском законодательстве нет.

Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Налоговое право. Налоговые органы. Виды налогов

Налоговое право. Налоговые органы. Виды налогов Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Структура денежной системы в России

Структура денежной системы в России Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Рынок ценных бумаг

Рынок ценных бумаг Дисциплина Сметное дело. Введение в дисциплину

Дисциплина Сметное дело. Введение в дисциплину Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Моя первая банковская карта. Правила безопасности с ней

Моя первая банковская карта. Правила безопасности с ней МСФО (IAS) 17. Аренда

МСФО (IAS) 17. Аренда Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона

Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона Банковская гарантия, поручительство

Банковская гарантия, поручительство Налоговая система Китая

Налоговая система Китая Оценка целостных имущественных комплексов

Оценка целостных имущественных комплексов Кредит на покупку

Кредит на покупку Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия

Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия Психологичесие аспекты консалтинга стартапов

Психологичесие аспекты консалтинга стартапов Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Деньги и их функции

Деньги и их функции Первые шаги в финансовой грамотности

Первые шаги в финансовой грамотности Элементы финансового анализа

Элементы финансового анализа Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Инвестиции в нашей жизни

Инвестиции в нашей жизни