Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия презентация

- Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия

Содержание

- 2. 1. Себестоимость продукции и классификация затрат. 2. Методы калькуляции себестоимости. 3. Основные факторы и пути снижения

- 3. Определение «себестоимости» Сумма денежных затрат предприятия на производство и реализацию продукции называется ее себестоимостью. В денежные

- 4. Факторы, влияющие на себестоимость продукции Себестоимость характеризует степень правильности использования внутренних производственных факторов (основных фондов, материальных,

- 5. Виды себестоимости Различают несколько видов себестоимости, определяемых различными уровнями производственной структуры: - цеховая; - заводская; -

- 6. Признаки классификации затрат По экономическим элементам (5 элементов) По статьям калькуляции (15 статей) По способу отражения

- 7. Определение затрат по экономическим элементам Определение затрат по экономическим элементам позволяет составить так называемую смету затрат

- 8. Материальные затраты включает расходы на сырье и материалы, также относятся: топливо и энергия, изделия и полуфабрикаты,

- 9. Затраты на оплату труда затраты на оплату труда основного производственного персонала и не состоящих в штате

- 10. Прочие затраты - это налоги, сборы, платежи, затраты на командировки по установленным законодательством нормам, гарантийный ремонт

- 11. Определение затрат по калькуляционным статьям Подсчет затрат по калькуляционным статьям расходов позволяет определить себестоимость единицы продукции,

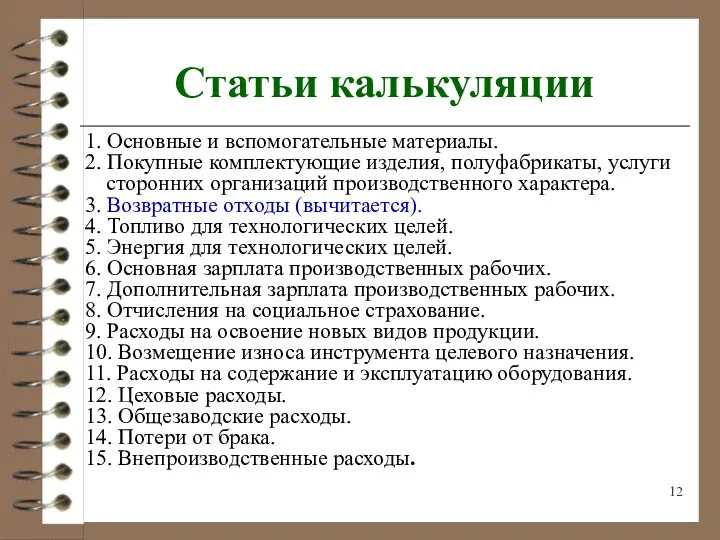

- 12. Статьи калькуляции 1. Основные и вспомогательные материалы. 2. Покупные комплектующие изделия, полуфабрикаты, услуги сторонних организаций производственного

- 13. Расходы на содержание и эксплуатацию оборудования амортизация производственного оборудования и транспортных средств; ремонт производственного оборудования и

- 14. Цеховые расходы содержание аппарата управления; зарплата прочего персонала; амортизация зданий, сооружений и инвентаря; ремонт зданий, сооружений

- 15. Общезаводские расходы зарплата аппарата управления предприятия; командировочные расходы; содержание охраны; зарплата прочего общехозяйственного персонала; амортизация и

- 16. Внепроизводственные (коммерческие) расходы расходы на тару и упаковку; расходы на транспортировку; комиссионные сборы; расходы на рекламу;

- 17. Виды себестоимости Первые 12 статей представленного выше перечня калькуляционных статей составляют цеховую себестоимость. В сумме со

- 18. По способу отнесения на себестоимость продукции Прямые затраты связаны с производством определенных видов продукции (сырье, материалы,

- 19. Косвенные расходы при исчислении полной себестоимости включаются в себестоимость отдельных видов продукции путем условного распределения пропорционально

- 20. По отношению к объему производства Постоянные затраты (расходы) – их сумма остается относительно неизменной при изменении

- 21. Сущность калькуляции себестоимости Калькуляция себестоимости представляет собой систему расчетов, с помощью которой может быть определена себестоимость

- 22. Методы калькуляции себестоимости Основные методы учета затрат и калькуляции себестоимости продукции: - позаказный; - попередельный (попроцессный);

- 23. Позаказный метод Позаказный метод применяют в том случае, если единица продукции (работ, услуг) обладает характерными свойствами,

- 24. Объект учета при позаказном методе Объектом учета и калькуляции затрат при этом методе являются отдельные заказы

- 25. Попередельный метод Попередельный метод применяется в том случае, когда сырье перерабатывается в готовую продукцию последовательно на

- 26. Попроцессный метод Попроцессный метод являясь аналогом попередельного, чаще всего применяется на предприятиях при массовом производстве продукции.

- 27. Нормативный метод При нормативном методе в организации создается и утверждается система нормативов и норм, по которым

- 28. Основные элементы нормативного метода Фактическая себестоимость продукции определяется путем корректировки нормативной себестоимости (прибавления или вычитания) на

- 29. Структура затрат на производство продукции по отраслям промышленности

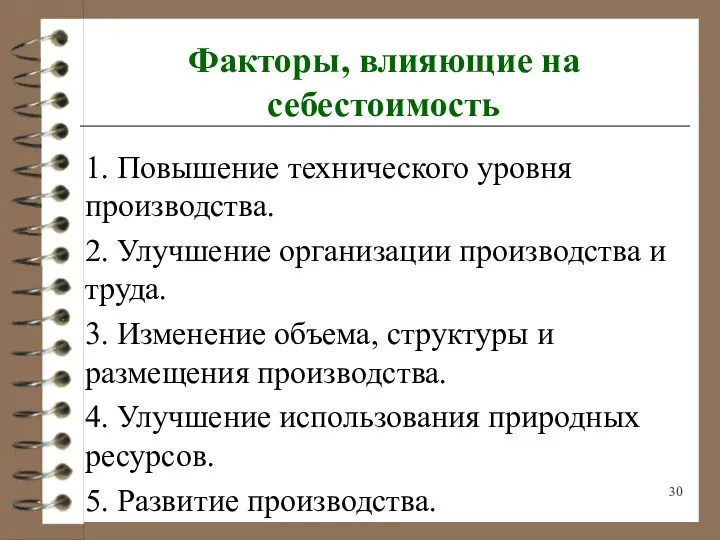

- 30. Факторы, влияющие на себестоимость 1. Повышение технического уровня производства. 2. Улучшение организации производства и труда. 3.

- 31. Основными путями снижения себестоимости являются:

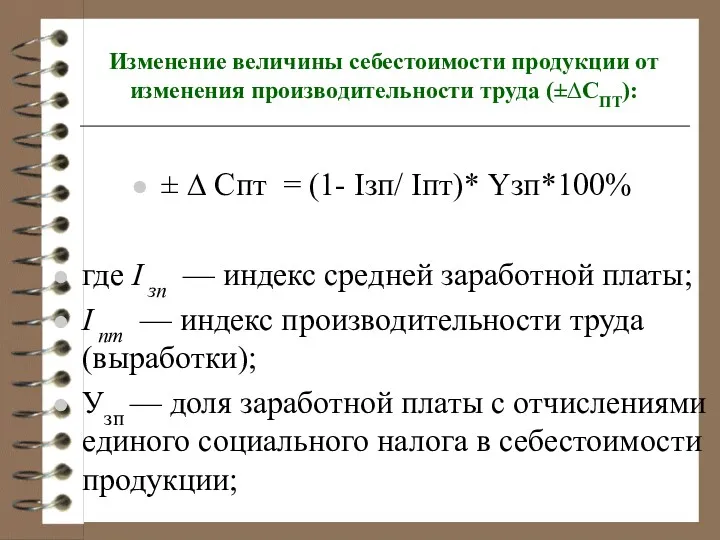

- 32. Изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ): ± ∆ Спт = (1- Iзп/ Iпт)*

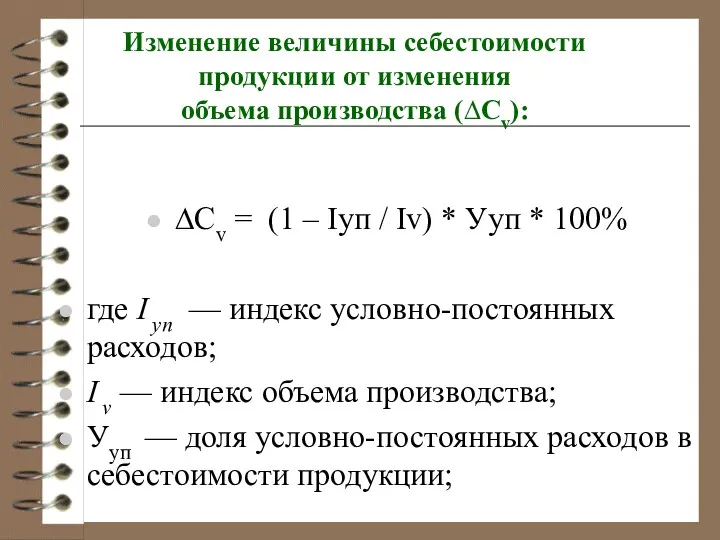

- 33. Изменение величины себестоимости продукции от изменения объема производства (∆Сv): ∆Сv = (1 – Iуп / Iv)

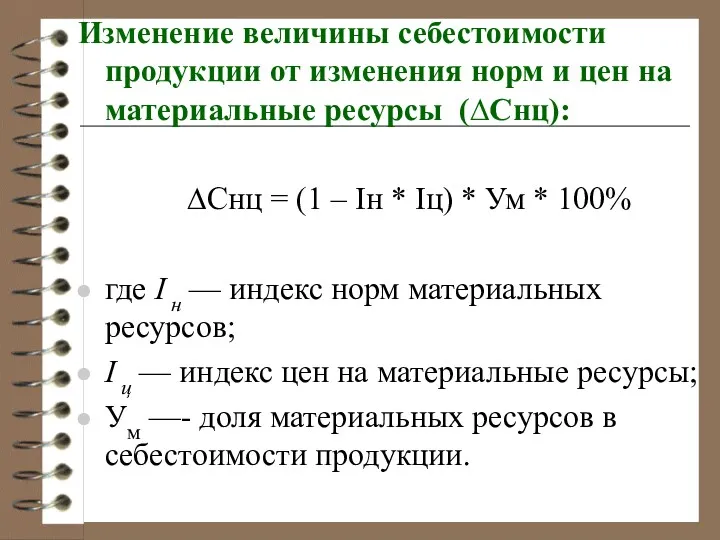

- 34. Изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы (∆Cнц): ∆Cнц = (1

- 35. Изменение качества и структуры поставляемых материальных ресурсов ∆C= (Нб x Цб - Нп x Цп) x

- 36. Экономия, обусловленная повышением уровня техники и организации производства Эг = (Зо - Зi) x Кп, где:

- 38. Скачать презентацию

1. Себестоимость продукции и классификация затрат.

2. Методы калькуляции себестоимости.

3. Основные факторы

2. Методы калькуляции себестоимости.

3. Основные факторы

Определение «себестоимости»

Сумма денежных затрат предприятия на производство и реализацию продукции называется

Определение «себестоимости»

Сумма денежных затрат предприятия на производство и реализацию продукции называется

Факторы, влияющие на себестоимость продукции

Себестоимость характеризует степень правильности использования внутренних производственных

Факторы, влияющие на себестоимость продукции

Себестоимость характеризует степень правильности использования внутренних производственных

Виды себестоимости

Различают несколько видов себестоимости, определяемых различными уровнями производственной структуры:

- цеховая;

-

Виды себестоимости

Различают несколько видов себестоимости, определяемых различными уровнями производственной структуры:

- цеховая;

-

Признаки

классификации затрат

По экономическим элементам (5 элементов)

По статьям калькуляции (15 статей)

По

Признаки

классификации затрат

По экономическим элементам (5 элементов)

По статьям калькуляции (15 статей)

По

Определение затрат по экономическим элементам

Определение затрат по экономическим элементам позволяет составить

Определение затрат по экономическим элементам

Определение затрат по экономическим элементам позволяет составить

Материальные затраты

включает расходы на сырье и материалы, также относятся: топливо и

Материальные затраты

включает расходы на сырье и материалы, также относятся: топливо и

Затраты на оплату труда

затраты на оплату труда основного производственного персонала

Затраты на оплату труда

затраты на оплату труда основного производственного персонала

Прочие затраты

- это налоги, сборы, платежи, затраты на командировки по

Прочие затраты

- это налоги, сборы, платежи, затраты на командировки по

Определение затрат по калькуляционным статьям

Подсчет затрат по калькуляционным статьям расходов позволяет

Определение затрат по калькуляционным статьям

Подсчет затрат по калькуляционным статьям расходов позволяет

Статьи калькуляции

1. Основные и вспомогательные материалы.

2. Покупные комплектующие изделия, полуфабрикаты, услуги

Статьи калькуляции

1. Основные и вспомогательные материалы.

2. Покупные комплектующие изделия, полуфабрикаты, услуги

Расходы на содержание и эксплуатацию оборудования

амортизация производственного оборудования и транспортных

Расходы на содержание и эксплуатацию оборудования

амортизация производственного оборудования и транспортных

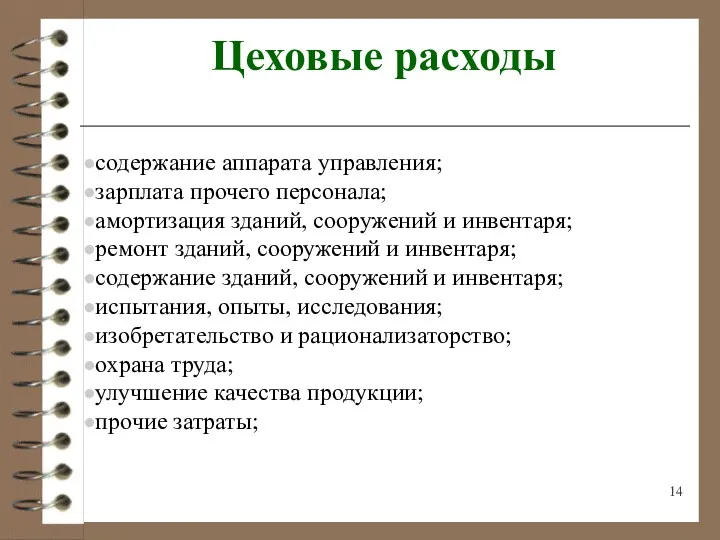

Цеховые расходы

содержание аппарата управления;

зарплата прочего персонала;

амортизация зданий, сооружений и инвентаря;

ремонт зданий,

Цеховые расходы

содержание аппарата управления;

зарплата прочего персонала;

амортизация зданий, сооружений и инвентаря;

ремонт зданий,

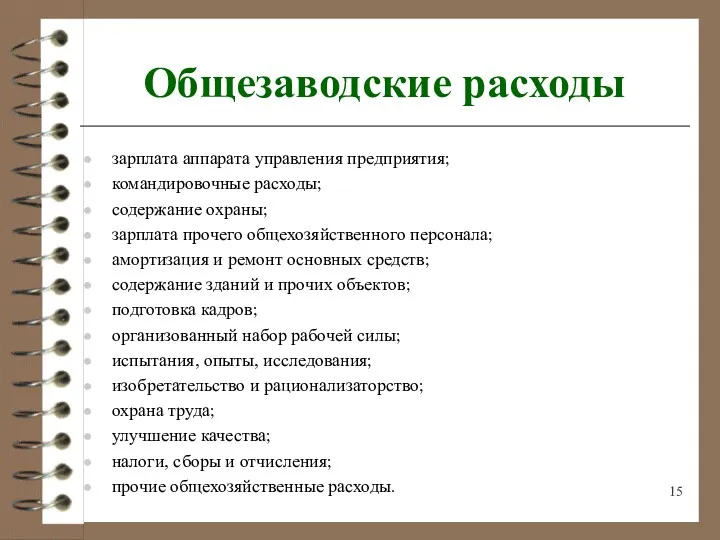

Общезаводские расходы

зарплата аппарата управления предприятия;

командировочные расходы;

содержание охраны;

зарплата прочего общехозяйственного персонала;

амортизация и

Общезаводские расходы

зарплата аппарата управления предприятия;

командировочные расходы;

содержание охраны;

зарплата прочего общехозяйственного персонала;

амортизация и

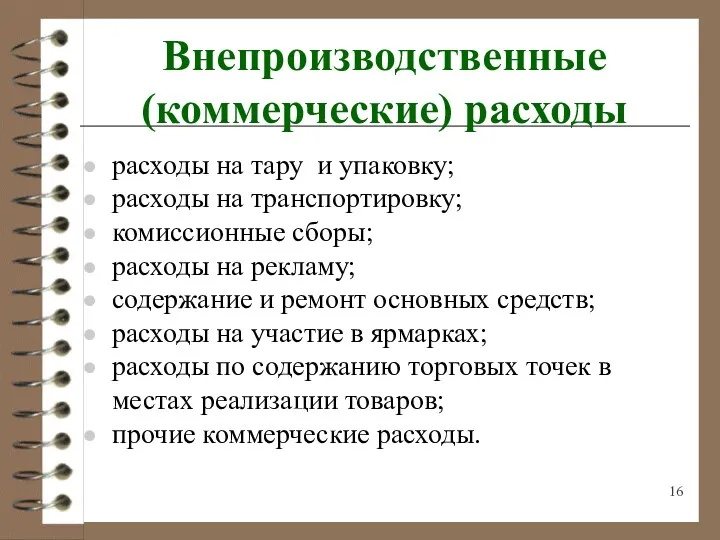

Внепроизводственные (коммерческие) расходы

расходы на тару и упаковку;

расходы на транспортировку;

комиссионные сборы;

расходы на

Внепроизводственные (коммерческие) расходы

расходы на тару и упаковку;

расходы на транспортировку;

комиссионные сборы;

расходы на

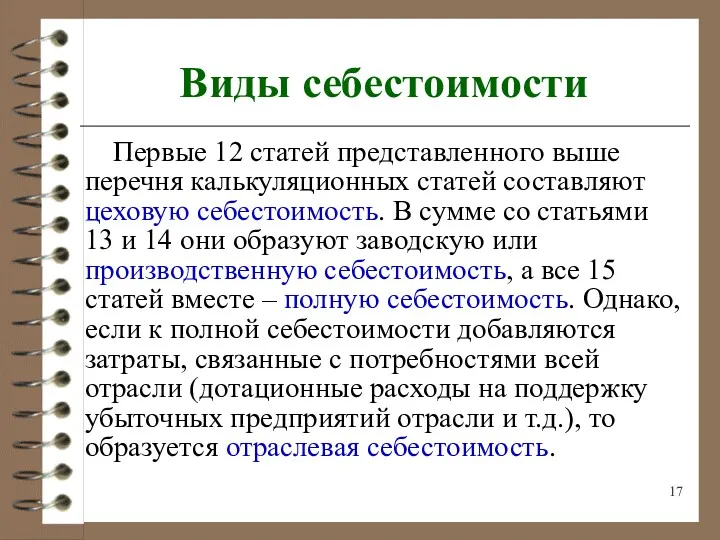

Виды себестоимости

Первые 12 статей представленного выше перечня калькуляционных статей составляют цеховую

Виды себестоимости

Первые 12 статей представленного выше перечня калькуляционных статей составляют цеховую

По способу отнесения на себестоимость продукции

Прямые затраты связаны с производством определенных

По способу отнесения на себестоимость продукции

Прямые затраты связаны с производством определенных

Косвенные расходы при исчислении полной себестоимости включаются в себестоимость отдельных видов

Косвенные расходы при исчислении полной себестоимости включаются в себестоимость отдельных видов

По отношению к объему производства

Постоянные затраты (расходы) – их сумма остается

По отношению к объему производства

Постоянные затраты (расходы) – их сумма остается

Сущность калькуляции себестоимости

Калькуляция себестоимости представляет собой систему расчетов, с помощью которой

Сущность калькуляции себестоимости

Калькуляция себестоимости представляет собой систему расчетов, с помощью которой

Методы калькуляции себестоимости

Основные методы учета затрат и калькуляции себестоимости продукции:

- позаказный;

-

Методы калькуляции себестоимости

Основные методы учета затрат и калькуляции себестоимости продукции:

- позаказный;

-

Позаказный метод

Позаказный метод применяют в том случае, если единица продукции (работ,

Позаказный метод

Позаказный метод применяют в том случае, если единица продукции (работ,

Объект учета при

позаказном методе

Объектом учета и калькуляции затрат при этом

Объект учета при

позаказном методе

Объектом учета и калькуляции затрат при этом

Попередельный метод

Попередельный метод применяется в том случае, когда сырье перерабатывается в

Попередельный метод

Попередельный метод применяется в том случае, когда сырье перерабатывается в

Попроцессный метод

Попроцессный метод являясь аналогом попередельного, чаще всего применяется на предприятиях

Попроцессный метод

Попроцессный метод являясь аналогом попередельного, чаще всего применяется на предприятиях

Нормативный метод

При нормативном методе в организации создается и утверждается система нормативов

Нормативный метод

При нормативном методе в организации создается и утверждается система нормативов

Основные элементы нормативного метода

Фактическая себестоимость продукции определяется путем корректировки нормативной себестоимости

Основные элементы нормативного метода

Фактическая себестоимость продукции определяется путем корректировки нормативной себестоимости

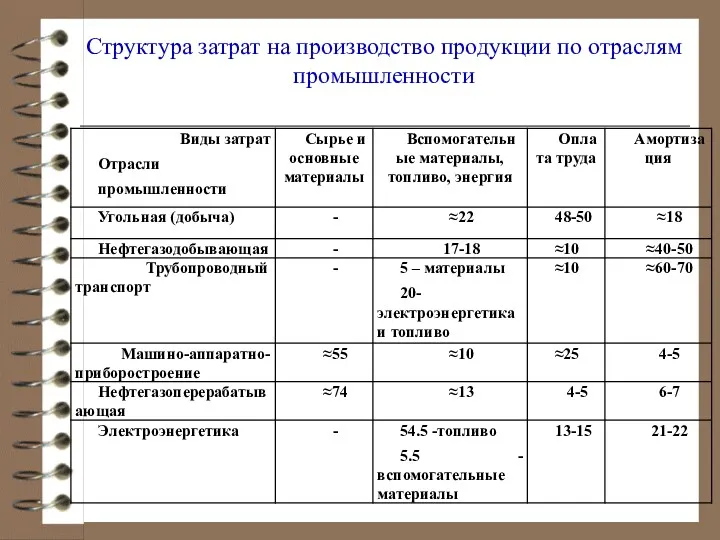

Структура затрат на производство продукции по отраслям промышленности

Структура затрат на производство продукции по отраслям промышленности

Факторы, влияющие на себестоимость

1. Повышение технического уровня производства.

2. Улучшение организации производства

Факторы, влияющие на себестоимость

1. Повышение технического уровня производства.

2. Улучшение организации производства

Основными путями снижения себестоимости являются:

Основными путями снижения себестоимости являются:

Изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ):

± ∆ Спт

Изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ):

± ∆ Спт

Изменение величины себестоимости продукции от изменения

объема производства (∆Сv):

∆Сv = (1

Изменение величины себестоимости продукции от изменения

объема производства (∆Сv):

∆Сv = (1

Изменение величины себестоимости продукции от изменения норм и цен на материальные

Изменение величины себестоимости продукции от изменения норм и цен на материальные

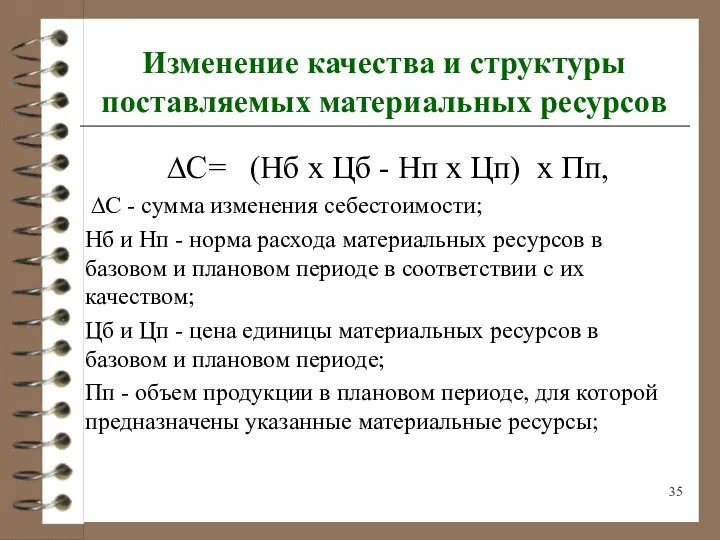

Изменение качества и структуры поставляемых материальных ресурсов

∆C= (Нб x

Изменение качества и структуры поставляемых материальных ресурсов

∆C= (Нб x

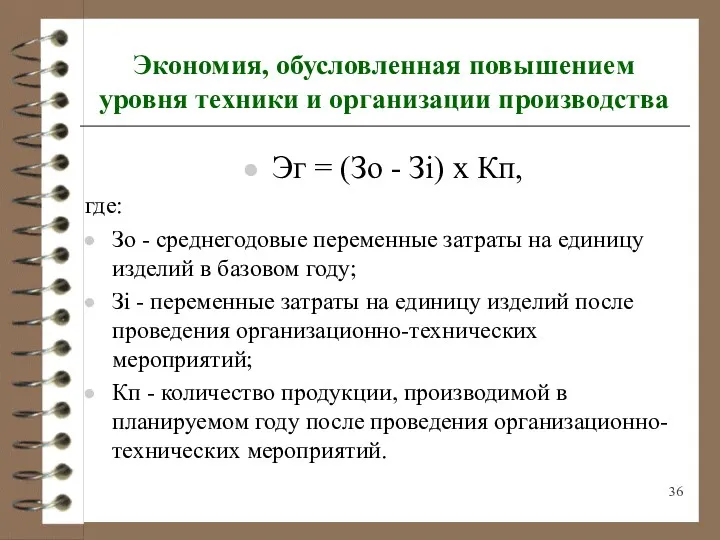

Экономия, обусловленная повышением уровня техники и организации производства

Эг = (Зо -

Экономия, обусловленная повышением уровня техники и организации производства

Эг = (Зо -

Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Закон о банкротстве физических лиц усугубляет проблему роста просроченной задолженности

Закон о банкротстве физических лиц усугубляет проблему роста просроченной задолженности Анализ особенностей управления финансовыми рисками в сфере туризма

Анализ особенностей управления финансовыми рисками в сфере туризма Дополнительные формы финансовой отчетности

Дополнительные формы финансовой отчетности Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Управление Федерального казначейства по Ростовской области

Управление Федерального казначейства по Ростовской области Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Национальная платежная система (1)

Национальная платежная система (1) Особенности функционирования государственного бюджета Республики Беларусь

Особенности функционирования государственного бюджета Республики Беларусь Сведения о страховом стаже. Форма ЕФС -1 и порядок ее заполнения

Сведения о страховом стаже. Форма ЕФС -1 и порядок ее заполнения Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Проект Единая карта школьника

Проект Единая карта школьника Грантовые и конкурсные программы для музеев

Грантовые и конкурсные программы для музеев Этапы постановки системы бюджетирования

Этапы постановки системы бюджетирования Материнский капитал

Материнский капитал Финансовый контроль. Содержание и значение финансового контроля

Финансовый контроль. Содержание и значение финансового контроля Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Банки и банкиры

Банки и банкиры Формы и организация стимулирования труда

Формы и организация стимулирования труда Установление цены на товары

Установление цены на товары Страховое дело и его сущность

Страховое дело и его сущность МСФО (IFRS) 16 Аренда

МСФО (IFRS) 16 Аренда Supply and demand botanov

Supply and demand botanov Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Личный кабинет застрахованного по ДМС

Личный кабинет застрахованного по ДМС Миссия, основные направления деятельности ФНС России

Миссия, основные направления деятельности ФНС России Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном