- МСФО (IFRS) 16 Аренда

Содержание

- 2. 1. Введение 2. Определения 3. Учет у арендатора 4. Учет у арендодателя

- 3. 1. Введение В январе 2016 Совет по МСФО (IASB) выпустил новый стандарт МСФО (IFRS) 16 «Аренда».

- 4. Компания может купить или арендовать необходимые ей активы. Преимущества аренды: 1. Отсутствие необходимости в единовременном привлечении

- 5. 2. Определения Аренда – договор, согласно которому передается право контролировать использование актива в течение определенного периода

- 6. Валовая инвестиция в аренду – сумма: a) арендных платежей к получению арендодателем по договору финансовой аренды;

- 7. Арендные платежи – платежи, осуществляемые арендатором в пользу арендодателя в связи с правом пользования базовым активом

- 8. Дата начала аренды –дата, на которую арендодатель делает базовый актив доступным для использования арендатором. Договор –

- 9. Стимулирующие платежи по аренде – платежи, осуществляемые арендодателем в пользу арендатора в связи с арендой, либо

- 10. 3. Учет аренды у арендатора Первоначальное признание На дату начала аренды арендатор должен признать актив в

- 11. Первоначальная оценка Обязательство по аренде изначально оценивается по приведенной стоимости арендных платежей, которые еще не осуществлены

- 12. Активы Обязательства Актив в форме права пользования Обязательство по финансовой аренде Обязательство по аренде (ДиСС арендных

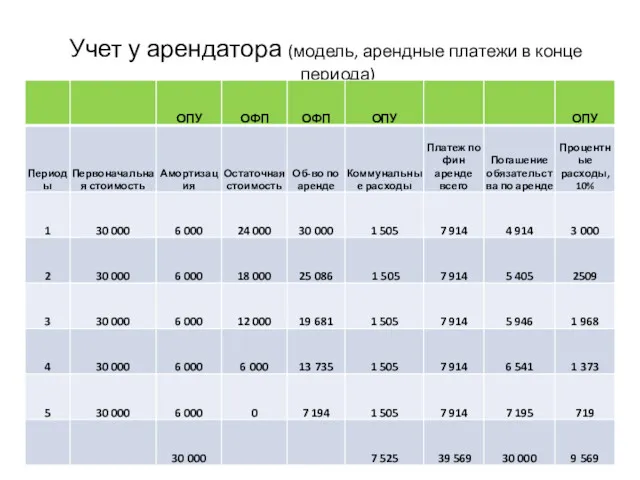

- 13. Учет у арендатора (модель, арендные платежи в конце периода)

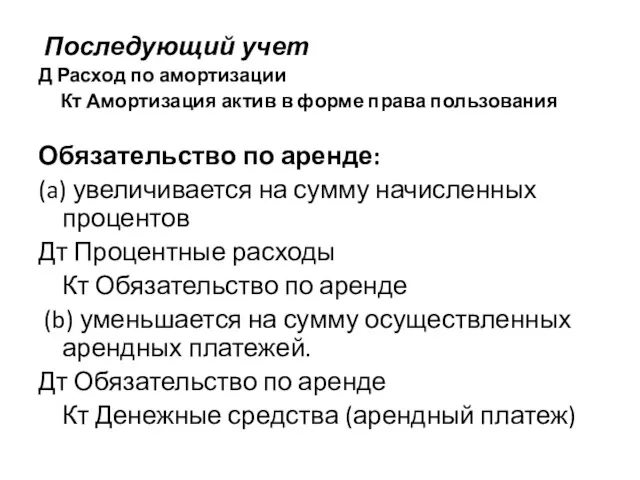

- 14. Последующий учет Д Расход по амортизации Кт Амортизация актив в форме права пользования Обязательство по аренде:

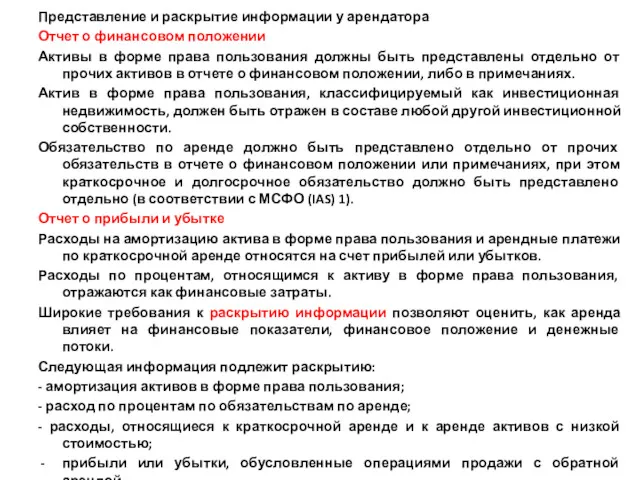

- 15. Представление и раскрытие информации у арендатора Отчет о финансовом положении Активы в форме права пользования должны

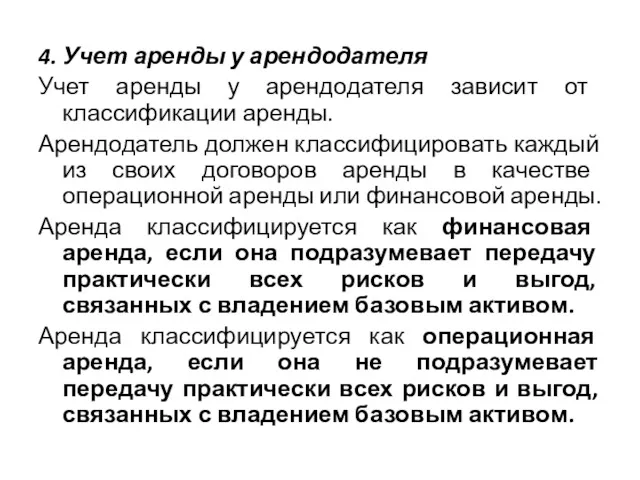

- 16. 4. Учет аренды у арендодателя Учет аренды у арендодателя зависит от классификации аренды. Арендодатель должен классифицировать

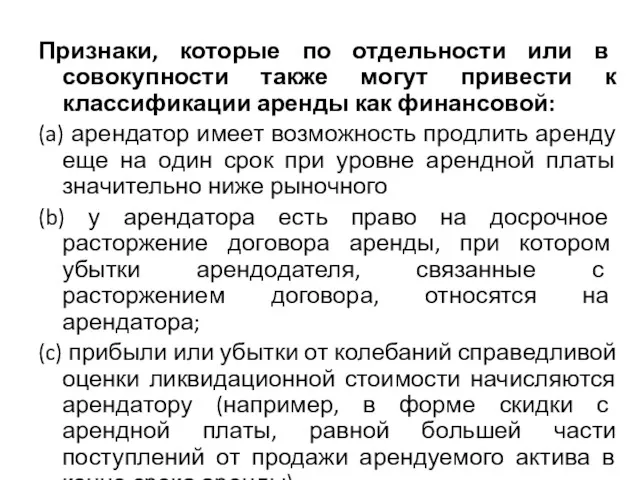

- 17. Признаки, которые по отдельности или в совокупности также могут привести к классификации аренды как финансовой: (a)

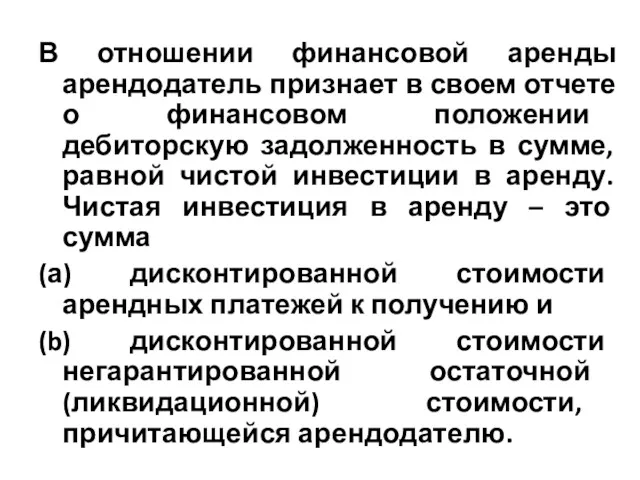

- 18. В отношении финансовой аренды арендодатель признает в своем отчете о финансовом положении дебиторскую задолженность в сумме,

- 19. Первоначальная оценка арендных платежей, включенных в чистую инвестицию в аренду Арендные платежи, которые включаются в оценку

- 20. Учет у арендодателя (модель платежи в конце периода)

- 22. Скачать презентацию

1. Введение

2. Определения

3. Учет у арендатора

4. Учет у арендодателя

1. Введение

2. Определения

3. Учет у арендатора

4. Учет у арендодателя

1. Введение

В январе 2016 Совет по МСФО (IASB) выпустил новый стандарт

1. Введение

В январе 2016 Совет по МСФО (IASB) выпустил новый стандарт

Компания может купить или арендовать необходимые ей активы.

Преимущества аренды:

1. Отсутствие необходимости

Компания может купить или арендовать необходимые ей активы.

Преимущества аренды:

1. Отсутствие необходимости

2. Определения

Аренда – договор, согласно которому передается право контролировать использование

2. Определения

Аренда – договор, согласно которому передается право контролировать использование

Валовая инвестиция в аренду – сумма:

a) арендных платежей к получению

Валовая инвестиция в аренду – сумма:

a) арендных платежей к получению

Арендные платежи – платежи, осуществляемые арендатором в пользу арендодателя в связи

Арендные платежи – платежи, осуществляемые арендатором в пользу арендодателя в связи

Дата начала аренды –дата, на которую арендодатель делает базовый актив доступным

Дата начала аренды –дата, на которую арендодатель делает базовый актив доступным

Стимулирующие платежи по аренде – платежи, осуществляемые арендодателем в пользу арендатора

Стимулирующие платежи по аренде – платежи, осуществляемые арендодателем в пользу арендатора

3. Учет аренды у арендатора

Первоначальное признание

На дату начала аренды

3. Учет аренды у арендатора

Первоначальное признание

На дату начала аренды

Первоначальная оценка

Обязательство по аренде изначально оценивается по приведенной стоимости арендных

Первоначальная оценка

Обязательство по аренде изначально оценивается по приведенной стоимости арендных

Активы Обязательства

Актив в форме права пользования

Обязательство по финансовой аренде

Активы Обязательства

Актив в форме права пользования

Обязательство по финансовой аренде

Учет у арендатора (модель, арендные платежи в конце периода)

Учет у арендатора (модель, арендные платежи в конце периода)

Последующий учет

Д Расход по амортизации

Кт Амортизация актив в

Последующий учет

Д Расход по амортизации

Кт Амортизация актив в

Представление и раскрытие информации у арендатора

Отчет о финансовом положении

Активы

Представление и раскрытие информации у арендатора

Отчет о финансовом положении

Активы

4. Учет аренды у арендодателя

Учет аренды у арендодателя зависит от классификации

4. Учет аренды у арендодателя

Учет аренды у арендодателя зависит от классификации

Признаки, которые по отдельности или в совокупности также могут привести к

Признаки, которые по отдельности или в совокупности также могут привести к

В отношении финансовой аренды арендодатель признает в своем отчете о финансовом

В отношении финансовой аренды арендодатель признает в своем отчете о финансовом

Первоначальная оценка арендных платежей, включенных в чистую инвестицию в аренду

Арендные

Первоначальная оценка арендных платежей, включенных в чистую инвестицию в аренду

Арендные

Учет у арендодателя (модель платежи в конце периода)

Учет у арендодателя (модель платежи в конце периода)

Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Страховые услуги

Страховые услуги Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО

Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО Податковий контроль

Податковий контроль Корпорациялар қаржысы: ұйымдастыру негіздерін және олардың қаржылық ортасының мазмұнын ашу

Корпорациялар қаржысы: ұйымдастыру негіздерін және олардың қаржылық ортасының мазмұнын ашу Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Сущность и функции финансов

Сущность и функции финансов Президентские гранты для ННО

Президентские гранты для ННО Деловые бумаги

Деловые бумаги Центральні банки

Центральні банки Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Подготовка компании к IPO. Правовые аспекты IPO

Подготовка компании к IPO. Правовые аспекты IPO Кому подходит новый режим?

Кому подходит новый режим? Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 The future of bank branches

The future of bank branches Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Планирование себестоимости

Планирование себестоимости Модели налогового учета

Модели налогового учета Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Деньги. История возникновения денег

Деньги. История возникновения денег Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан The easiest talk about shares

The easiest talk about shares Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование