- Модели налогового учета

Содержание

- 2. Понятие налогового учета Обратимся к Налоговому кодексу РФ. В статье 313 НК РФ приведено определение налоговому

- 3. Цель налогового учета Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета

- 4. Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета.

- 5. Налоговым кодексом РФ определены способы ведения налогового учета по следующим элементам учетной политики: классификация доходов и

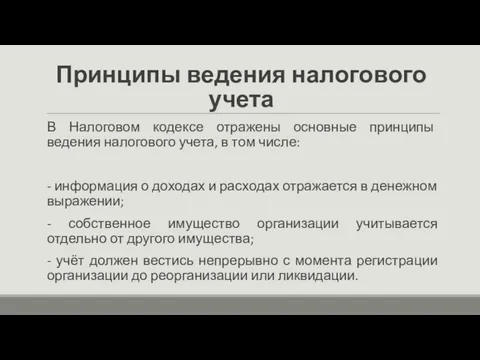

- 6. Принципы ведения налогового учета В Налоговом кодексе отражены основные принципы ведения налогового учета, в том числе:

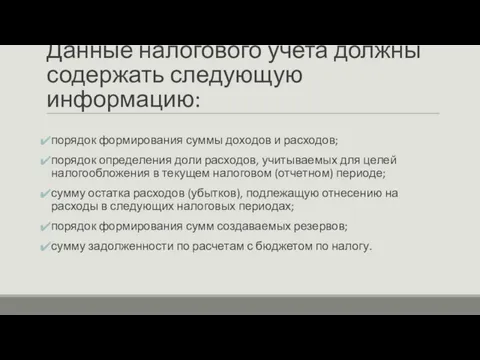

- 7. Данные налогового учета должны содержать следующую информацию: порядок формирования суммы доходов и расходов; порядок определения доли

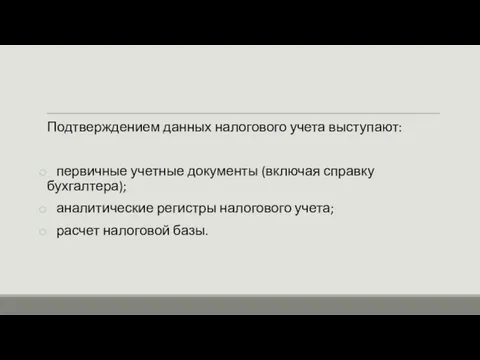

- 8. Подтверждением данных налогового учета выступают: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет

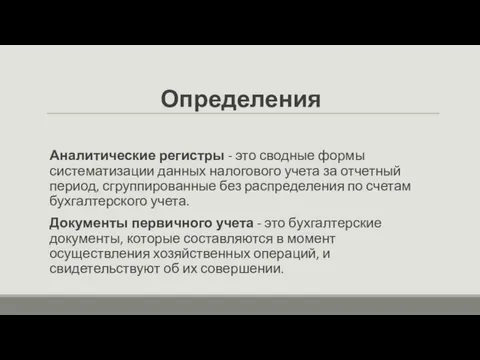

- 9. Определения Аналитические регистры - это сводные формы систематизации данных налогового учета за отчетный период, сгруппированные без

- 10. Посредством налогового учета осуществляется обобщение информации, необходимой, прежде всего, для определения налоговой базы. Налоговая база, как

- 11. Задачи налогового учета Статьей 313 НК РФ определены задачи налогового учета. В нем должна быть сформирована

- 12. Принципы налогового учета несколько отличаются от принципов бухгалтерского учета. В налоговом учете принцип двойной записи не

- 13. Модели налогового учета В настоящее время выделено три модели ведения налогового учета.

- 14. Модель 1 .Данная модель предусматривает использование самостоятельных аналитических регистров налогового учета, при этом налоговый учет ведется

- 15. Модель 2 В основу этой модели положены данные, формируемые в системе бухгалтерского учета. При этом регистры

- 17. Скачать презентацию

Понятие налогового учета

Обратимся к Налоговому кодексу РФ. В статье 313 НК

Понятие налогового учета

Обратимся к Налоговому кодексу РФ. В статье 313 НК

Цель налогового учета

Налоговый учет ведется в целях формирования полной и достоверной

Цель налогового учета

Налоговый учет ведется в целях формирования полной и достоверной

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения

Налоговым кодексом РФ определены способы ведения налогового учета по следующим элементам учетной политики:

классификация

Налоговым кодексом РФ определены способы ведения налогового учета по следующим элементам учетной политики:

классификация

Принципы ведения налогового учета

В Налоговом кодексе отражены основные принципы ведения налогового

Принципы ведения налогового учета

В Налоговом кодексе отражены основные принципы ведения налогового

Данные налогового учета должны содержать следующую информацию:

порядок формирования суммы доходов и

Данные налогового учета должны содержать следующую информацию:

порядок формирования суммы доходов и

Подтверждением данных налогового учета выступают:

первичные учетные документы (включая справку бухгалтера);

Подтверждением данных налогового учета выступают:

первичные учетные документы (включая справку бухгалтера);

Определения

Аналитические регистры - это сводные формы систематизации данных налогового учета за

Определения

Аналитические регистры - это сводные формы систематизации данных налогового учета за

Посредством налогового учета осуществляется обобщение информации, необходимой, прежде всего, для определения

Посредством налогового учета осуществляется обобщение информации, необходимой, прежде всего, для определения

Задачи налогового учета

Статьей 313 НК РФ определены задачи налогового учета. В

Задачи налогового учета

Статьей 313 НК РФ определены задачи налогового учета. В

Принципы налогового учета несколько отличаются от принципов бухгалтерского учета. В налоговом

Принципы налогового учета несколько отличаются от принципов бухгалтерского учета. В налоговом

Модели налогового учета

В настоящее время выделено три модели ведения налогового учета.

Модели налогового учета

В настоящее время выделено три модели ведения налогового учета.

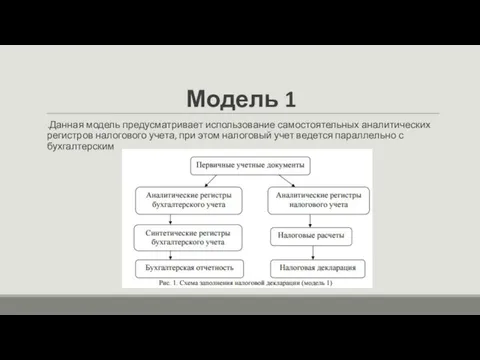

Модель 1

.Данная модель предусматривает использование самостоятельных аналитических регистров налогового учета, при

Модель 1

.Данная модель предусматривает использование самостоятельных аналитических регистров налогового учета, при

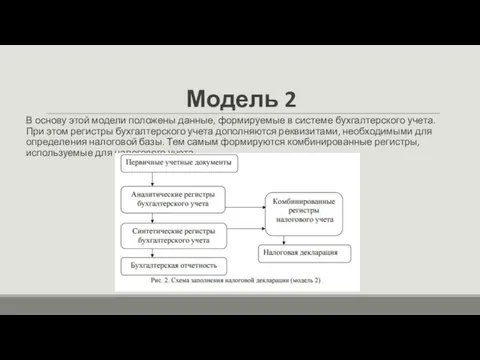

Модель 2

В основу этой модели положены данные, формируемые в системе бухгалтерского

Модель 2

В основу этой модели положены данные, формируемые в системе бухгалтерского

Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Споживче кредитування

Споживче кредитування Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Profit and loss account

Profit and loss account Страхование

Страхование Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Налоги и их функции

Налоги и их функции Митний режим

Митний режим Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Анализ компании

Анализ компании Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки

Методические рекомендации по вопросам представления сведений о доходах и заполнения соответствующей формы справки Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Финансовая политика

Финансовая политика О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Прибыль. Убыток

Прибыль. Убыток Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Безлимитное лицензионное соглашение для Банка Русский Стандарт

Безлимитное лицензионное соглашение для Банка Русский Стандарт American Express Card

American Express Card Принципы оценочной деятельности

Принципы оценочной деятельности Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Система пенсионного обеспечения РФ. Часть 2

Система пенсионного обеспечения РФ. Часть 2 Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Fitting the Pieces Together

Fitting the Pieces Together Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств