- Налоги и их функции

Содержание

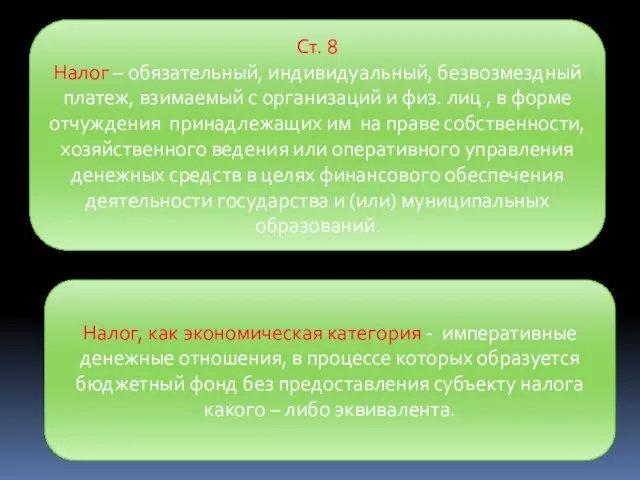

- 2. Ст. 8 Налог – обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физ. лиц , в

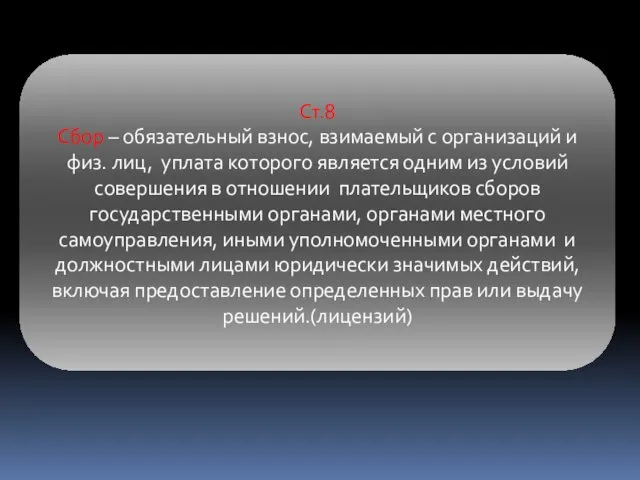

- 3. Ст.8 Сбор – обязательный взнос, взимаемый с организаций и физ. лиц, уплата которого является одним из

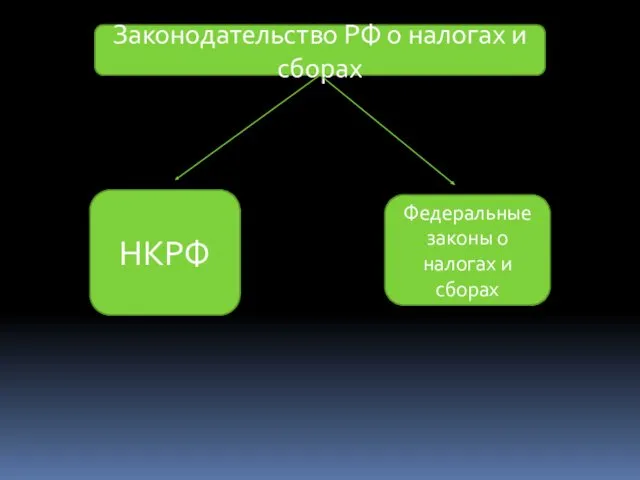

- 4. Законодательство РФ о налогах и сборах НКРФ Федеральные законы о налогах и сборах

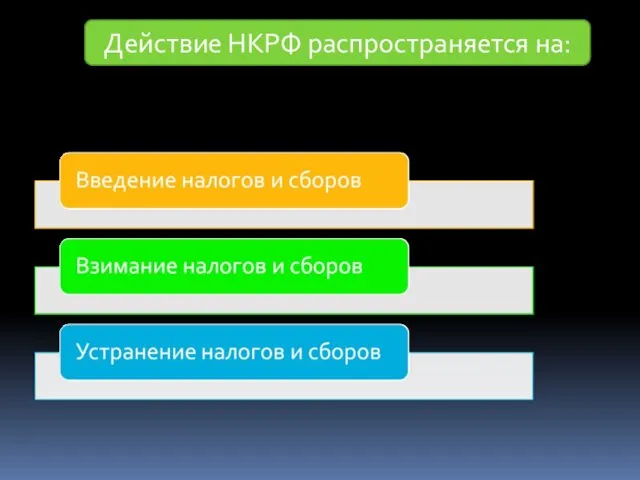

- 5. Действие НКРФ распространяется на:

- 6. Законодательство субъектов о налогах и сборах Законы субъектов РФ, принятых в соответствии с НКРФ

- 7. Виды налогов и сборов в РФ:

- 10. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НКРФ. Специальные налоговые режимы

- 12. В зависимости от механизма уплаты налоги подразделяют на: прямые косвенные Взимаются в процессе накопления материальных благ

- 13. НДФЛ, налог на имущество физ. лиц. Налог на имущество организации, налог на игорный бизнес Земельный, транспортный

- 14. Как экономическая категория налог обладает следующими признаками:

- 15. Функции налога 1. Фискальная – основная функция налога, с ее помощью формируется финансовые ресурсы государства в

- 16. Экономические функции Регулирующая стимулирующая распределительная контрольная распределительная контрольная распределительная контрольная

- 17. Регулирующая функция – налоги активно участвуя в пере распределительном процессе оказывают серьезное влияние на воспроизводство стимулируя

- 18. Распределительная функция – позволяют распределить налоги и сборы между уровнями бюджетной системы, отраслями экономики и социальными

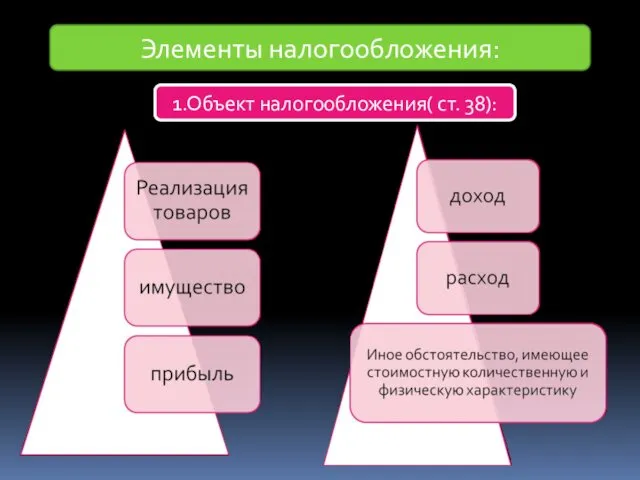

- 19. Элементы налогообложения: 1.Объект налогообложения( ст. 38):

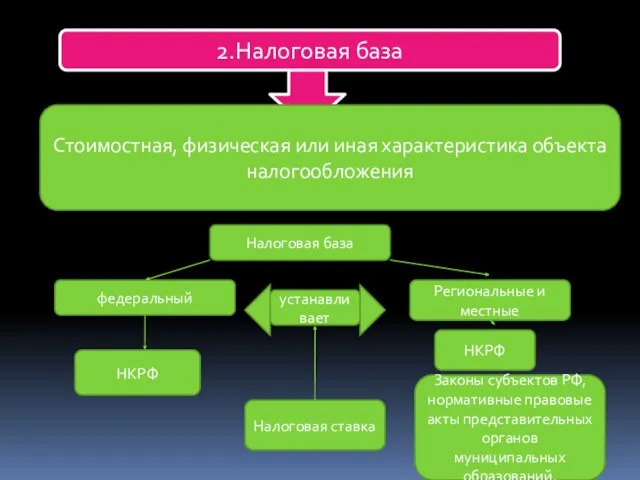

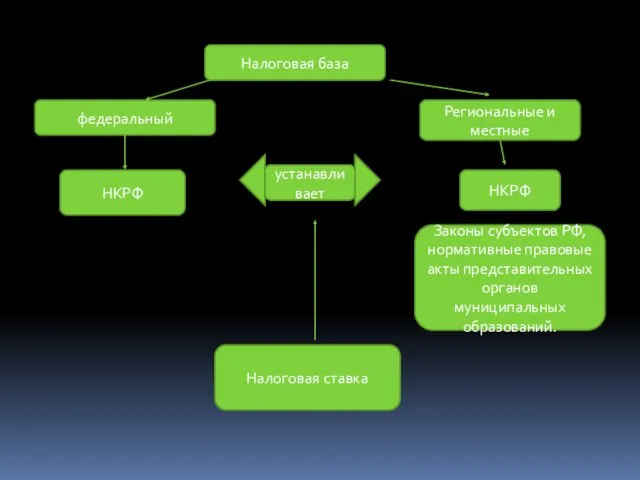

- 20. 2.Налоговая база Стоимостная, физическая или иная характеристика объекта налогообложения Налоговая база федеральный Региональные и местные НКРФ

- 21. 3. Налоговая ставка Величина налогового исчисления на единицу измерения налоговой базы

- 22. Налоговая база федеральный Региональные и местные НКРФ НКРФ Законы субъектов РФ, нормативные правовые акты представительных органов

- 23. 4. Налоговый период Календарный год или иной период времени применительно к отдельным налогам, по окончании которого

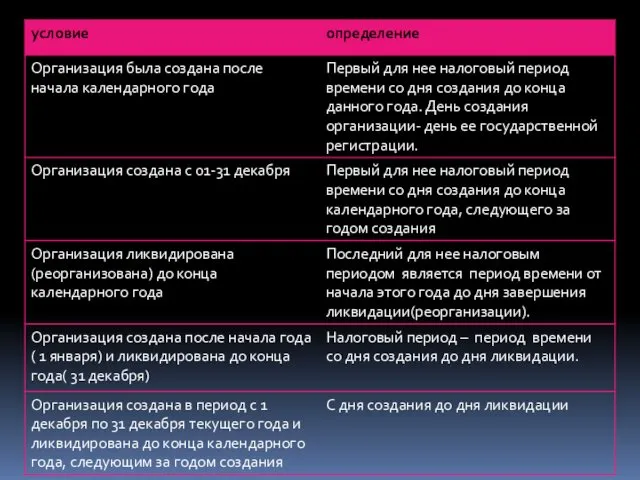

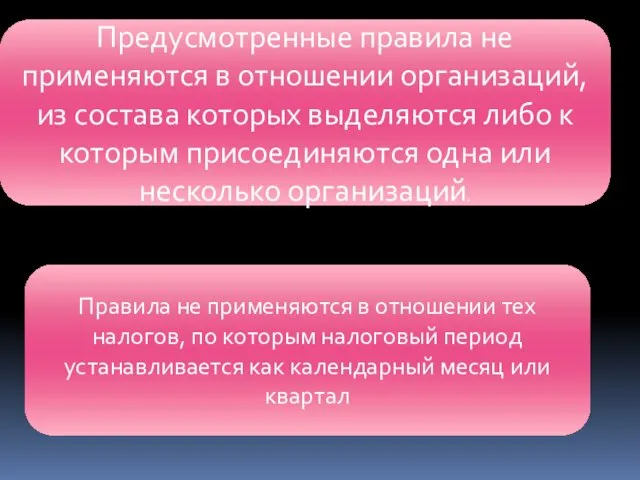

- 25. Предусмотренные правила не применяются в отношении организаций, из состава которых выделяются либо к которым присоединяются одна

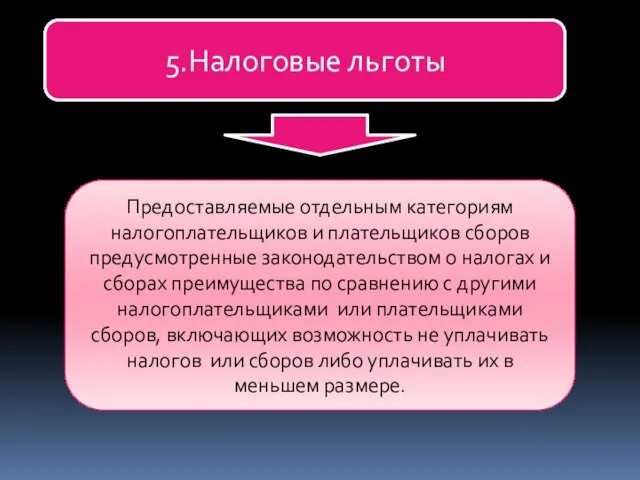

- 26. 5.Налоговые льготы Предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества

- 27. Льготы устанавливаются: По федеральным налогам НКРФ По региональным и местным налогам НКРФ, законы и нормативные правовые

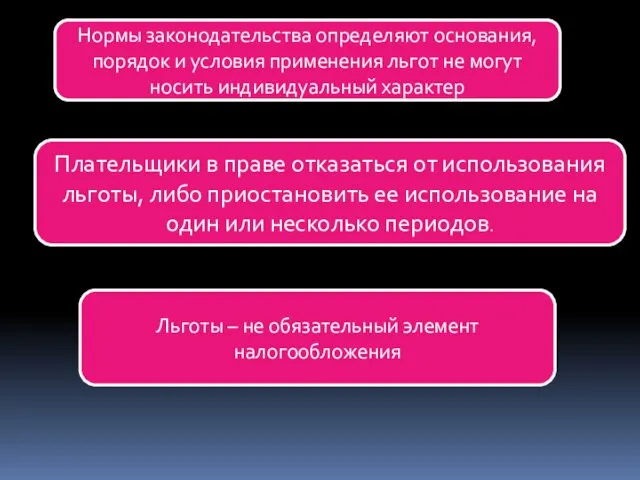

- 28. Нормы законодательства определяют основания, порядок и условия применения льгот не могут носить индивидуальный характер Плательщики в

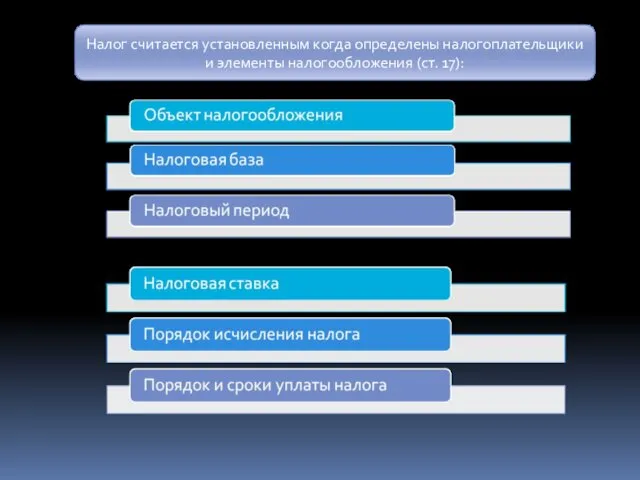

- 29. Налог считается установленным когда определены налогоплательщики и элементы налогообложения (ст. 17):

- 30. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут так же

- 31. Порядок и сроки уплаты Сроки уплаты устанавливаются применительно по каждому налогу и сбору, изменение срока допускается

- 32. Если расчет налоговой базы производится налоговым органом, обязанность при уплате налога возникает не ранее даты получения

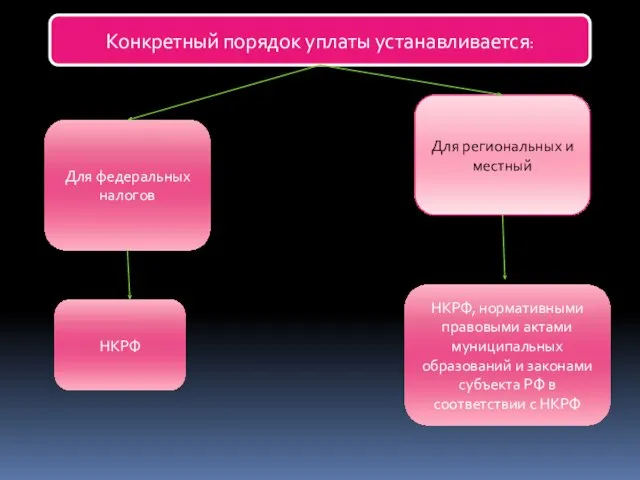

- 33. Конкретный порядок уплаты устанавливается: Для федеральных налогов НКРФ Для региональных и местный НКРФ, нормативными правовыми актами

- 35. Скачать презентацию

Ст. 8

Налог – обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и

Ст. 8

Налог – обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и

Ст.8

Сбор – обязательный взнос, взимаемый с организаций и физ. лиц, уплата

Ст.8

Сбор – обязательный взнос, взимаемый с организаций и физ. лиц, уплата

Законодательство РФ о налогах и сборах

НКРФ

Федеральные законы о налогах и сборах

Законодательство РФ о налогах и сборах

НКРФ

Федеральные законы о налогах и сборах

Действие НКРФ распространяется на:

Действие НКРФ распространяется на:

Законодательство субъектов о налогах и сборах

Законы субъектов РФ, принятых в

Законодательство субъектов о налогах и сборах

Законы субъектов РФ, принятых в

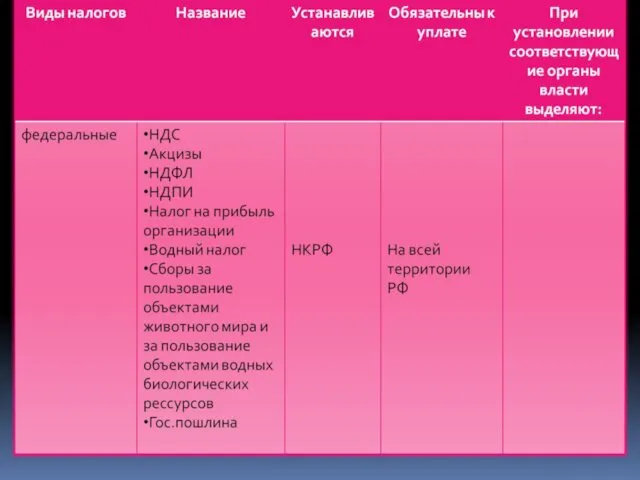

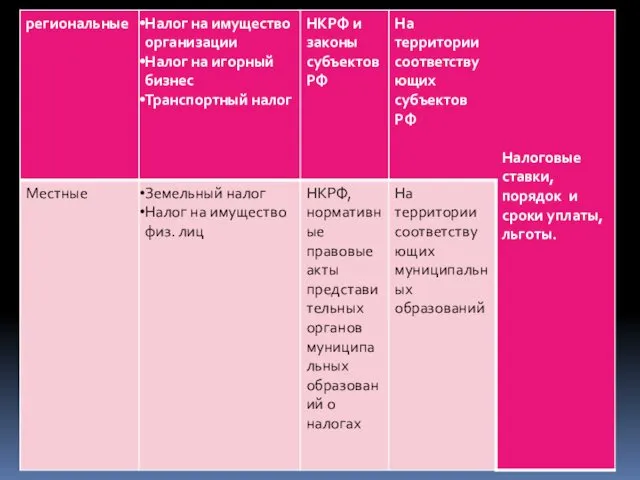

Виды налогов и сборов в РФ:

Виды налогов и сборов в РФ:

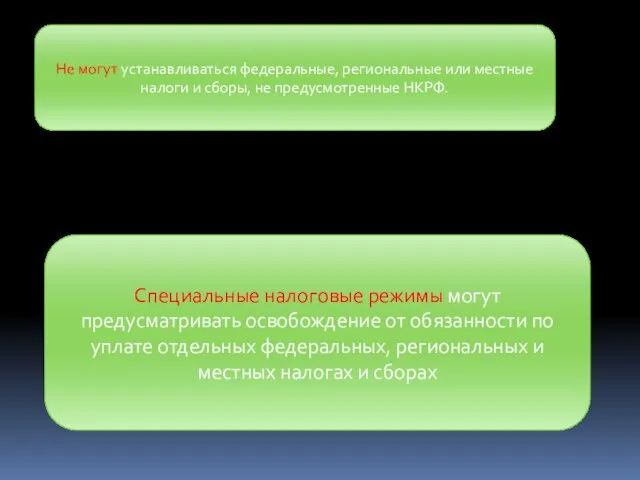

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не

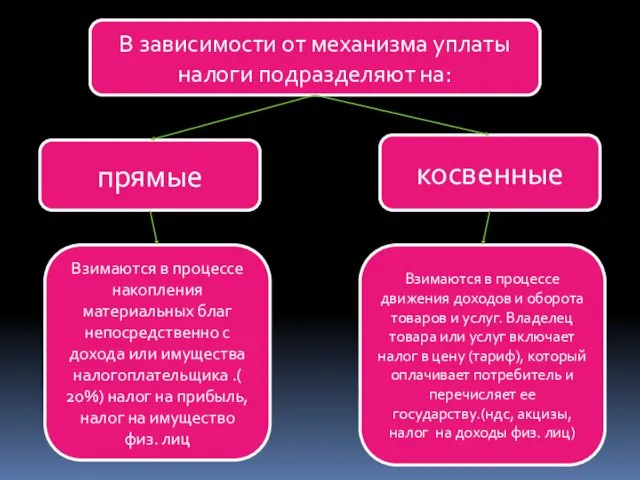

В зависимости от механизма уплаты налоги подразделяют на:

прямые

косвенные

Взимаются в процессе накопления

В зависимости от механизма уплаты налоги подразделяют на:

прямые

косвенные

Взимаются в процессе накопления

НДФЛ, налог на имущество физ. лиц.

Налог на имущество организации, налог на

НДФЛ, налог на имущество физ. лиц.

Налог на имущество организации, налог на

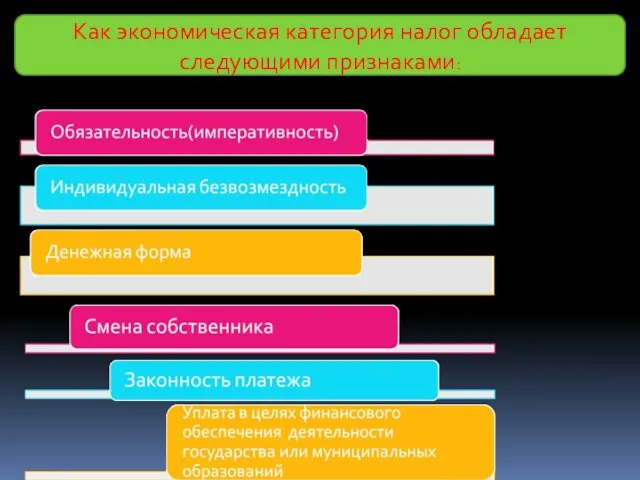

Как экономическая категория налог обладает следующими признаками:

Как экономическая категория налог обладает следующими признаками:

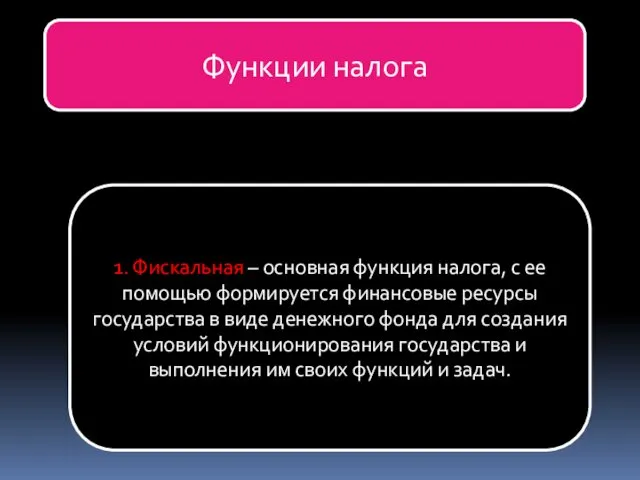

Функции налога

1. Фискальная – основная функция налога, с ее помощью формируется

Функции налога

1. Фискальная – основная функция налога, с ее помощью формируется

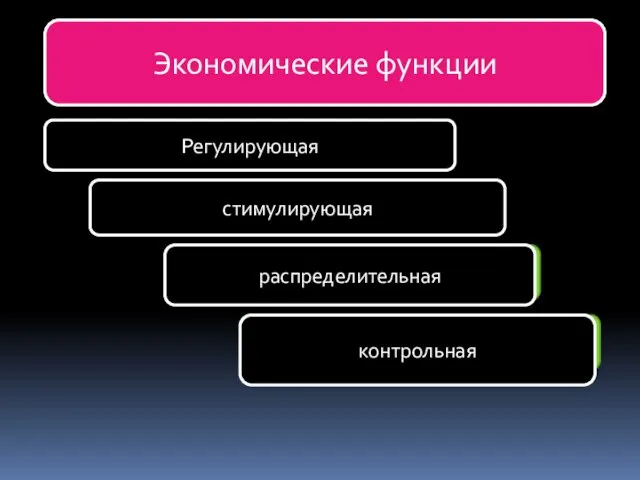

Экономические функции

Регулирующая

стимулирующая

распределительная

контрольная

распределительная

контрольная

распределительная

контрольная

Экономические функции

Регулирующая

стимулирующая

распределительная

контрольная

распределительная

контрольная

распределительная

контрольная

Регулирующая функция – налоги активно участвуя в пере распределительном процессе оказывают

Регулирующая функция – налоги активно участвуя в пере распределительном процессе оказывают

Распределительная функция – позволяют распределить налоги и сборы между уровнями бюджетной

Распределительная функция – позволяют распределить налоги и сборы между уровнями бюджетной

Элементы налогообложения:

1.Объект налогообложения( ст. 38):

Элементы налогообложения:

1.Объект налогообложения( ст. 38):

2.Налоговая база

Стоимостная, физическая или иная характеристика объекта налогообложения

Налоговая база

федеральный

Региональные и местные

НКРФ

НКРФ

Законы

2.Налоговая база

Стоимостная, физическая или иная характеристика объекта налогообложения

Налоговая база

федеральный

Региональные и местные

НКРФ

НКРФ

Законы

3. Налоговая ставка

Величина налогового исчисления на единицу измерения налоговой базы

3. Налоговая ставка

Величина налогового исчисления на единицу измерения налоговой базы

Налоговая база

федеральный

Региональные и местные

НКРФ

НКРФ

Законы субъектов РФ, нормативные правовые акты представительных органов

Налоговая база

федеральный

Региональные и местные

НКРФ

НКРФ

Законы субъектов РФ, нормативные правовые акты представительных органов

4. Налоговый период

Календарный год или иной период времени применительно к отдельным

4. Налоговый период

Календарный год или иной период времени применительно к отдельным

Предусмотренные правила не применяются в отношении организаций, из состава которых выделяются

Предусмотренные правила не применяются в отношении организаций, из состава которых выделяются

5.Налоговые льготы

Предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о

5.Налоговые льготы

Предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о

Льготы устанавливаются:

По федеральным налогам

НКРФ

По региональным и местным налогам

НКРФ, законы и нормативные

Льготы устанавливаются:

По федеральным налогам

НКРФ

По региональным и местным налогам

НКРФ, законы и нормативные

Нормы законодательства определяют основания, порядок и условия применения льгот не могут

Нормы законодательства определяют основания, порядок и условия применения льгот не могут

Налог считается установленным когда определены налогоплательщики и элементы налогообложения (ст. 17):

Налог считается установленным когда определены налогоплательщики и элементы налогообложения (ст. 17):

В необходимых случаях при установлении налога в акте законодательства о налогах

В необходимых случаях при установлении налога в акте законодательства о налогах

Порядок и сроки уплаты

Сроки уплаты устанавливаются применительно по каждому налогу и

Порядок и сроки уплаты

Сроки уплаты устанавливаются применительно по каждому налогу и

Если расчет налоговой базы производится налоговым органом, обязанность при уплате налога

Если расчет налоговой базы производится налоговым органом, обязанность при уплате налога

Конкретный порядок уплаты устанавливается:

Для федеральных налогов

НКРФ

Для региональных и местный

НКРФ, нормативными правовыми

Конкретный порядок уплаты устанавливается:

Для федеральных налогов

НКРФ

Для региональных и местный

НКРФ, нормативными правовыми

АТФ Банк акционерлік қоғамы ҚР

АТФ Банк акционерлік қоғамы ҚР Зарплатный проект. Пакетная линейка карт

Зарплатный проект. Пакетная линейка карт Мир денег. Причины возникновения и формы денег

Мир денег. Причины возникновения и формы денег Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Особенности определения цены с учетом прибыли НИОКР

Особенности определения цены с учетом прибыли НИОКР Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении БЮДЖЕТ СЕМЬИ

БЮДЖЕТ СЕМЬИ Лизинг. Финансовый и оперативный лизинг

Лизинг. Финансовый и оперативный лизинг Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Выручка. Оценка выручки. МСФО (IAS) 18

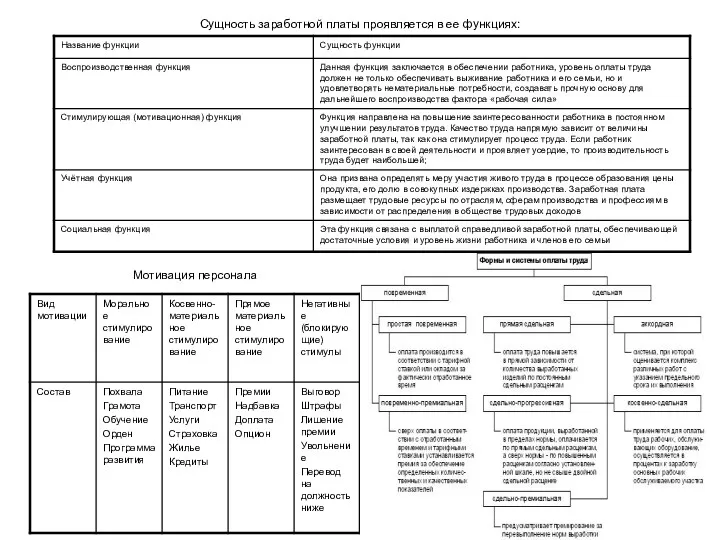

Выручка. Оценка выручки. МСФО (IAS) 18 Заработная плата

Заработная плата Реформа системы финансирования здравоохранения в России

Реформа системы финансирования здравоохранения в России Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж)

Учет и анализ основных средств на предприятии (на примере ООО Электросетьмонтаж) Инвестиции и методы финансирования

Инвестиции и методы финансирования Учет расчетных операций

Учет расчетных операций Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5 Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия

Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия Электронные платежные системы

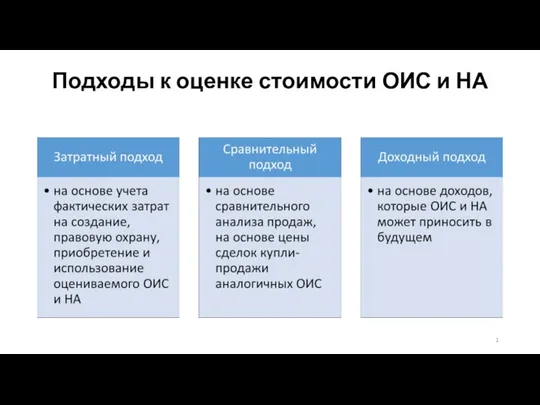

Электронные платежные системы Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА Инфляция. Причины (факторы) инфляции

Инфляция. Причины (факторы) инфляции Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Параметрические методы ценообразования

Параметрические методы ценообразования Инвестиции PRO. Акции

Инвестиции PRO. Акции Бухучет и налоги в 2020 году: отчетная революция

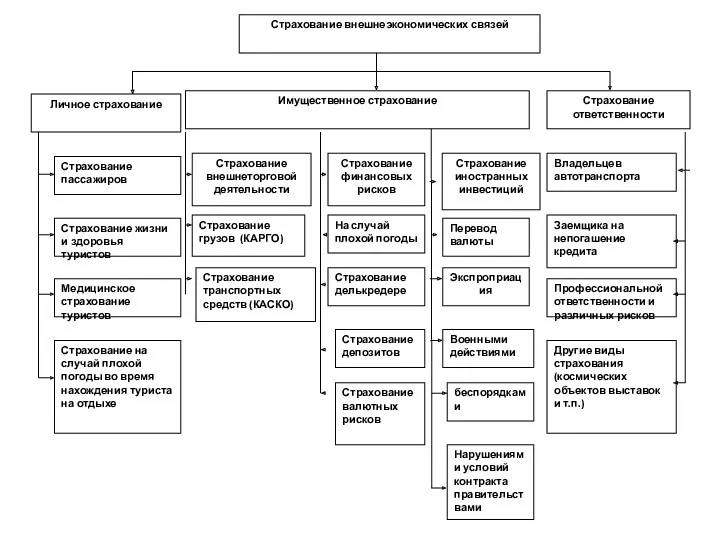

Бухучет и налоги в 2020 году: отчетная революция Страхование внешнеэкономических связей

Страхование внешнеэкономических связей