- Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

Содержание

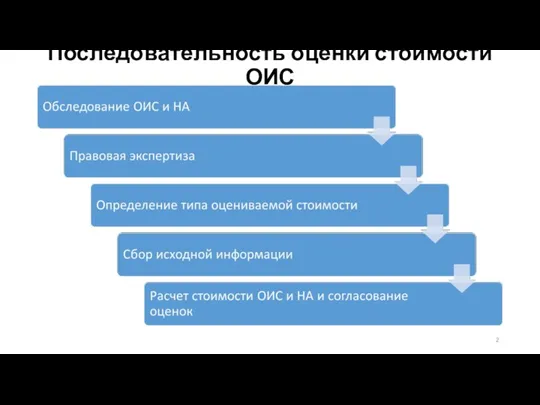

- 2. Последовательность оценки стоимости ОИС

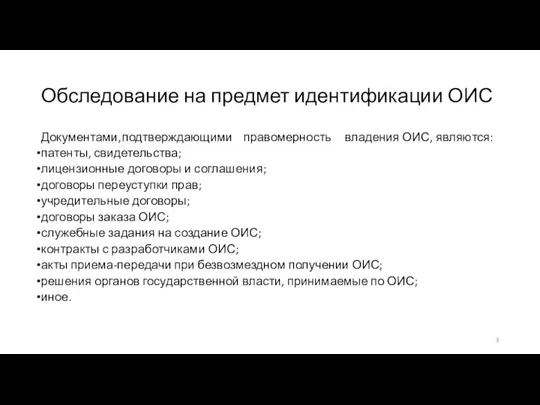

- 3. Обследование на предмет идентификации ОИС Документами, подтверждающими правомерность владения ОИС, являются: патенты, свидетельства; лицензионные договоры и

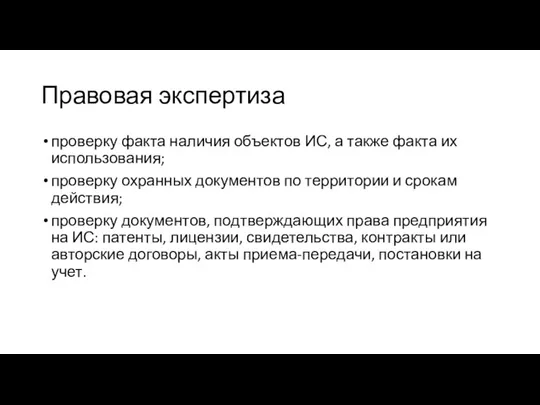

- 4. Правовая экспертиза проверку факта наличия объектов ИС, а также факта их использования; проверку охранных документов по

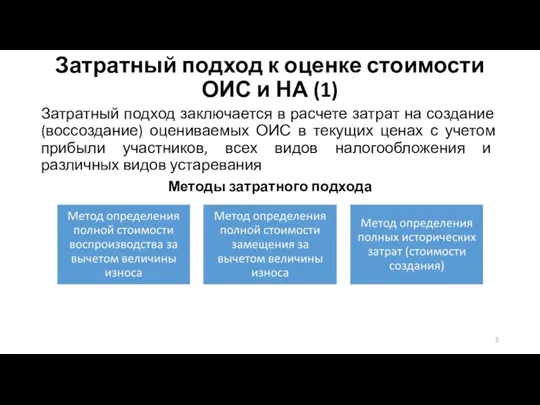

- 5. Затратный подход к оценке стоимости ОИС и НА (1) Затратный подход заключается в расчете затрат на

- 6. Затратный подход к оценке стоимости ОИС и НА Методы затратного подхода

- 7. Затратный подход к оценке стоимости ОИС и НА Независимо от выбранного метода оценки стоимости на основе

- 8. Затратный подход к оценке стоимости ОИС и НА (4) где Зkt — не скорректированные на фактор

- 9. Затратный подход к оценке стоимости ОИС и НА (5) При приобретении и использовании прав на ОИС

- 10. Затратный подход к оценке стоимости ОИС и НА (6) При создании ОИС на предприятии необходимо учитывать

- 11. Затратный подход к оценке стоимости ОИС и НА (7) Существуют следующие подходы к определению коэффициента Кt,

- 12. Затратный подход к оценке стоимости ОИС и НА (8)

- 13. Затратный подход к оценке стоимости ОИС и НА Затратный подход целесообразно применять в следующих случаях:

- 14. Затратный подход к оценке стоимости ОИС и НА (11) Затратный подход используется:

- 15. Пример Рассчитать стоимость программного продукта затратным подходом, если известно, что зарплата программиста у компании разработчика составляет

- 16. Пример Условие задачи. Определите стоимость исключительных прав на изобретение , если известна следующая информация: все расходы

- 17. Сравнительный подход к оценке стоимости ОИС и НА (1) В основе сравнительного подхода лежит следующая идея:

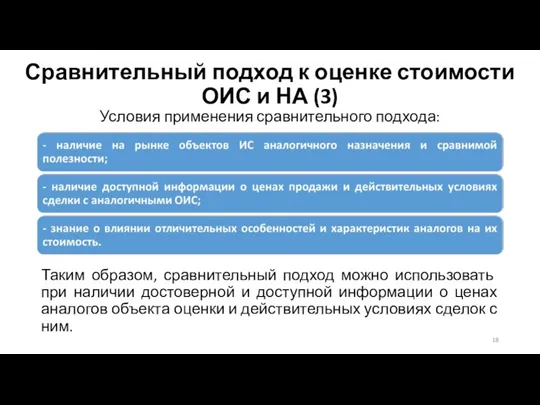

- 18. Сравнительный подход к оценке стоимости ОИС и НА (3) Условия применения сравнительного подхода: Таким образом, сравнительный

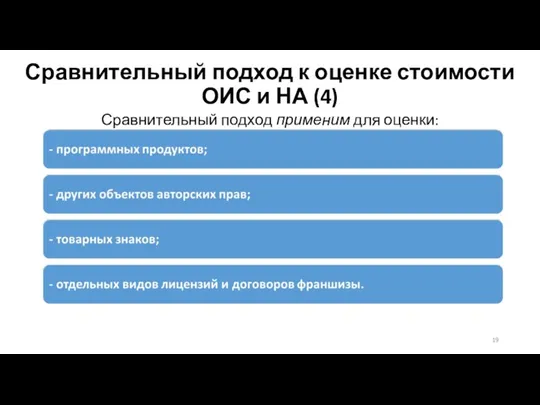

- 19. Сравнительный подход к оценке стоимости ОИС и НА (4) Сравнительный подход применим для оценки:

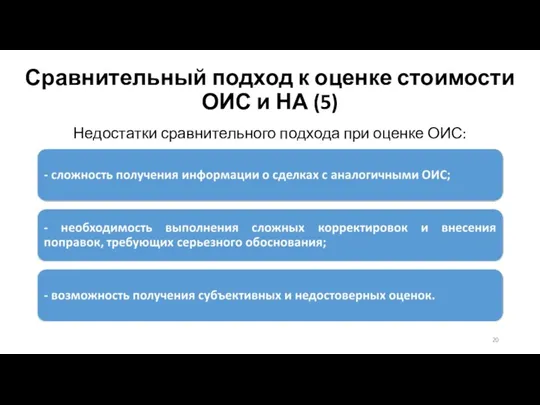

- 20. Сравнительный подход к оценке стоимости ОИС и НА (5) Недостатки сравнительного подхода при оценке ОИС:

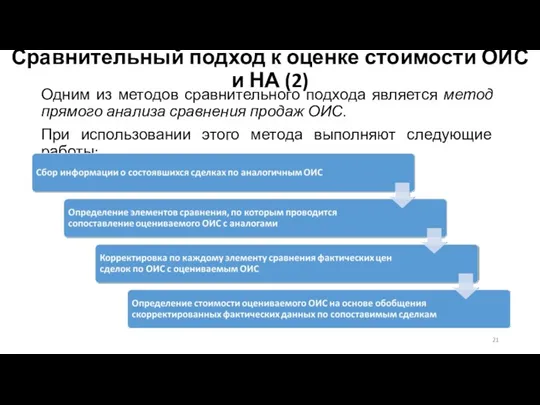

- 21. Одним из методов сравнительного подхода является метод прямого анализа сравнения продаж ОИС. При использовании этого метода

- 22. Единицы сравнения Единицы сравнения могут отличаться в зависимости от вида ОИС и НМА. Выбор подходящей единицы

- 23. Перечень элементов сравнения: объем оцениваемых имущественных прав на ОИС; условия финансирования сделок с ОИС или НМА

- 24. Способы корректировок (в % и денежном выражении) Прямое попарное сопоставление цен аналогов, отличающихся только по одному

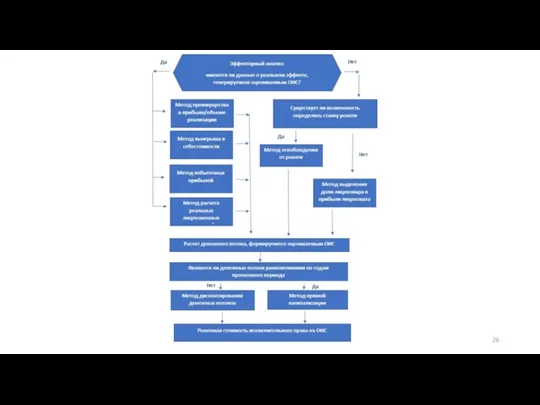

- 25. Доходный подход к оценке стоимости ОИС и НА (1) Доходный подход при оценке ОИС и НА

- 27. Доходный подход к оценке стоимости ОИС и НА (2) Источниками получения дохода от использования ОИС и

- 28. Доходный подход к оценке стоимости ОИС и НА (3)

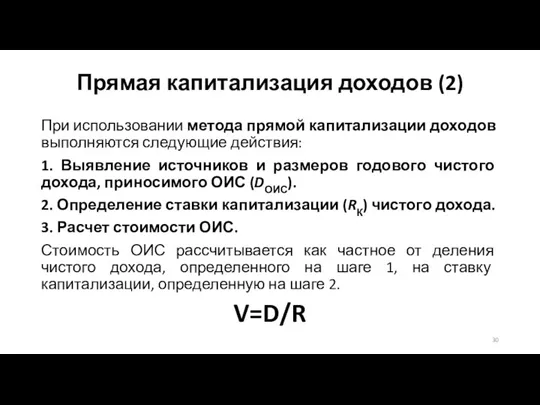

- 29. Прямая капитализация доходов (1)

- 30. При использовании метода прямой капитализации доходов выполняются следующие действия: 1. Выявление источников и размеров годового чистого

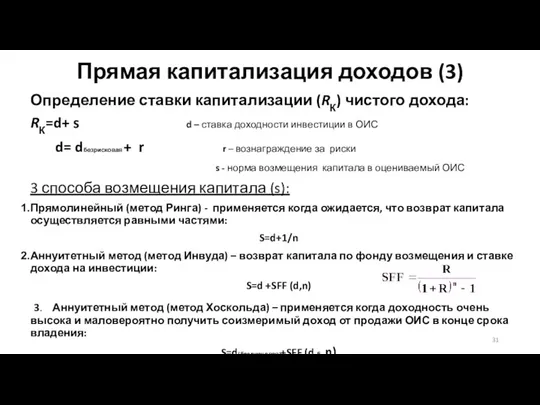

- 31. Определение ставки капитализации (RК) чистого дохода: RК=d+ s d – ставка доходности инвестиции в ОИС d=

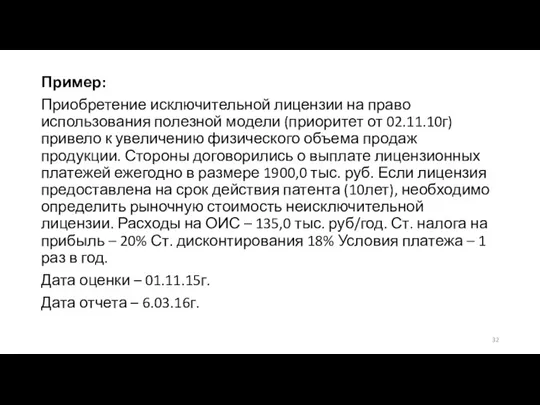

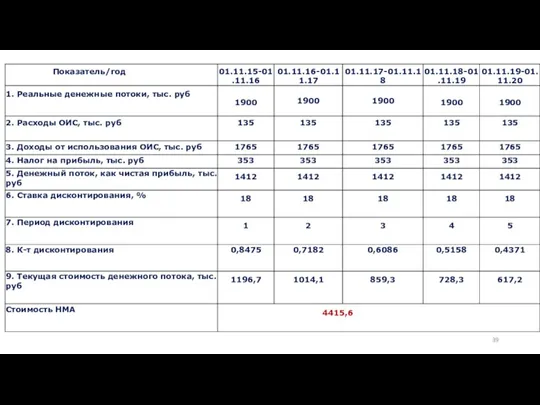

- 32. Пример: Приобретение исключительной лицензии на право использования полезной модели (приоритет от 02.11.10г) привело к увеличению физического

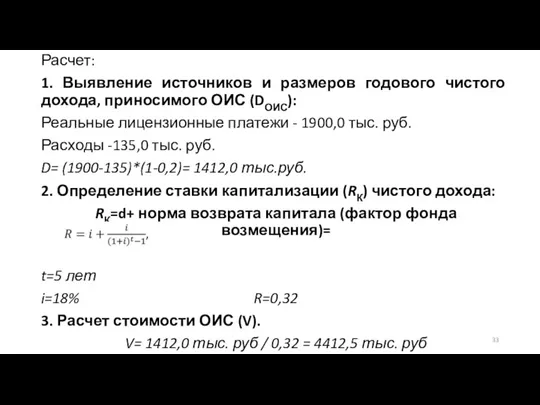

- 33. Расчет: 1. Выявление источников и размеров годового чистого дохода, приносимого ОИС (DОИС): Реальные лицензионные платежи -

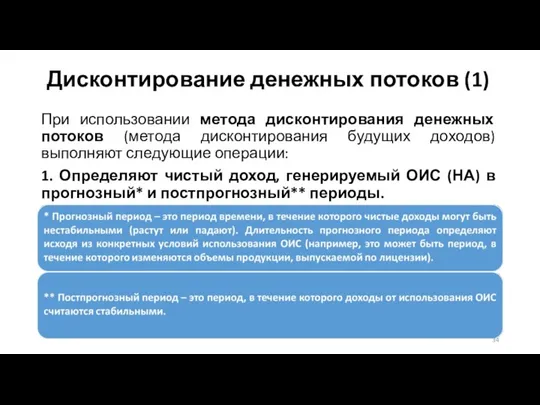

- 34. Дисконтирование денежных потоков (1) При использовании метода дисконтирования денежных потоков (метода дисконтирования будущих доходов) выполняют следующие

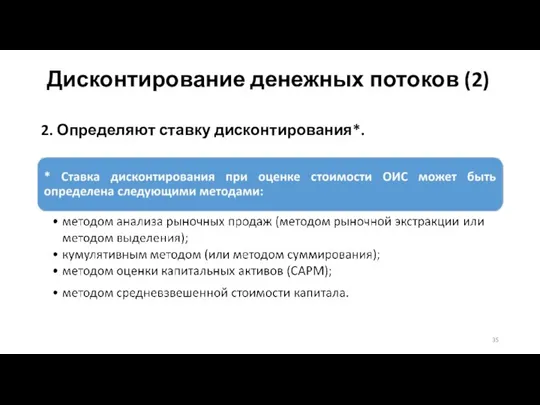

- 35. 2. Определяют ставку дисконтирования*. Дисконтирование денежных потоков (2)

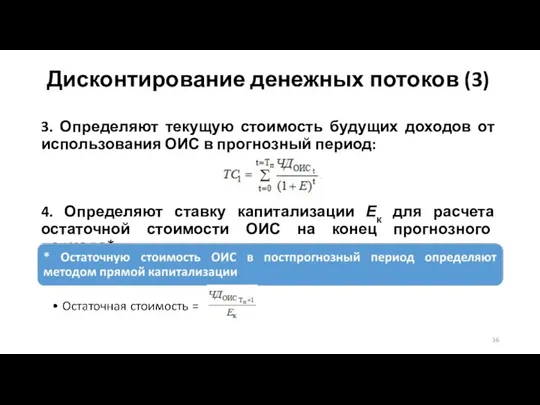

- 36. 3. Определяют текущую стоимость будущих доходов от использования ОИС в прогнозный период: 4. Определяют ставку капитализации

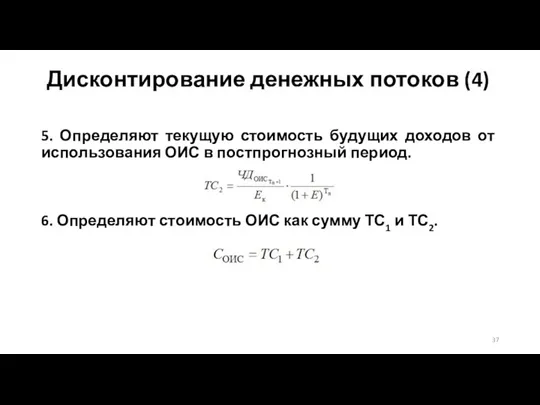

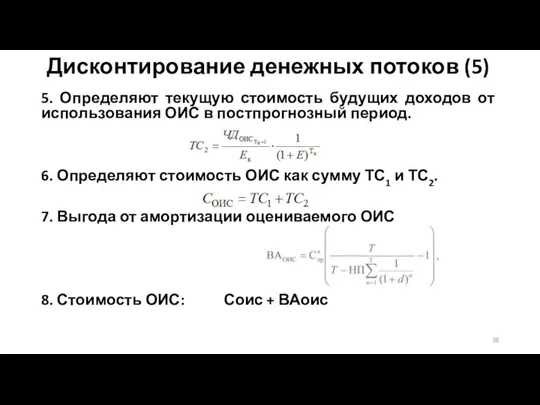

- 37. 5. Определяют текущую стоимость будущих доходов от использования ОИС в постпрогнозный период. 6. Определяют стоимость ОИС

- 38. 5. Определяют текущую стоимость будущих доходов от использования ОИС в постпрогнозный период. 6. Определяют стоимость ОИС

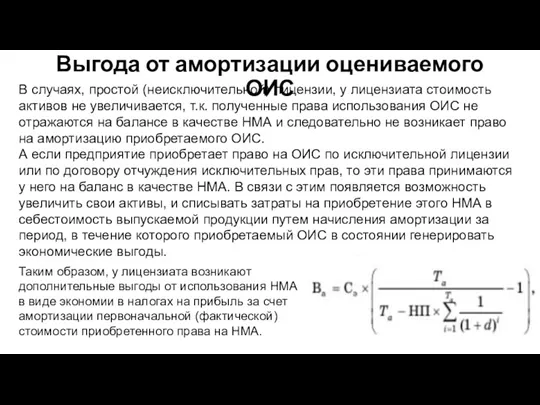

- 40. В случаях, простой (неисключительной) лицензии, у лицензиата стоимость активов не увеличивается, т.к. полученные права использования ОИС

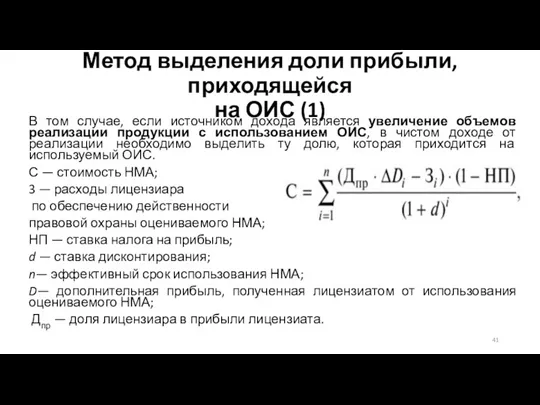

- 41. Метод выделения доли прибыли, приходящейся на ОИС (1) В том случае, если источником дохода является увеличение

- 42. Одним из способов определения доли чистого дохода, приходящейся на используемые в продукции ОИС, является применение корректирующих

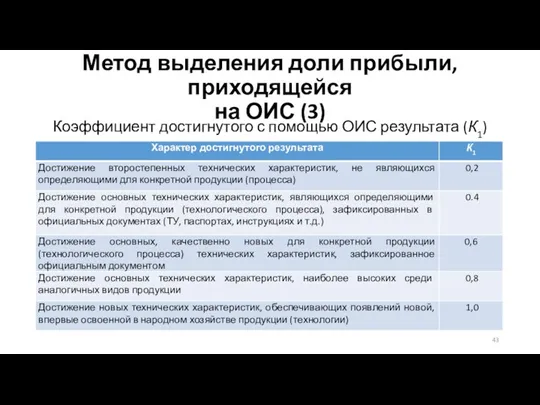

- 43. Метод выделения доли прибыли, приходящейся на ОИС (3) Коэффициент достигнутого с помощью ОИС результата (К1)

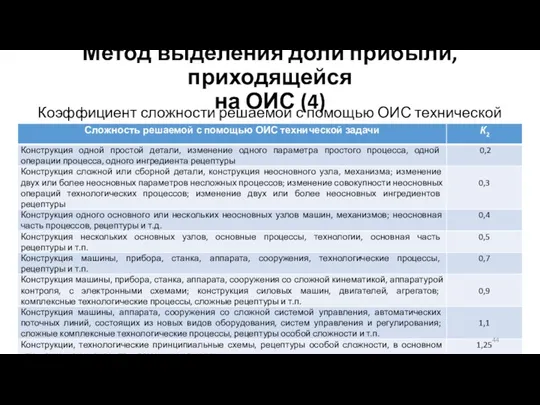

- 44. Метод выделения доли прибыли, приходящейся на ОИС (4) Коэффициент сложности решаемой с помощью ОИС технической задачи

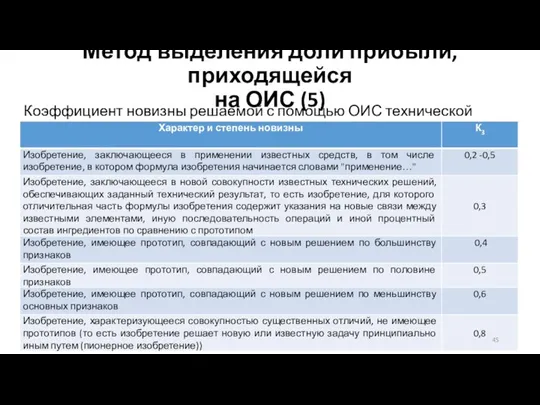

- 45. Метод выделения доли прибыли, приходящейся на ОИС (5) Коэффициент новизны решаемой с помощью ОИС технической задачи

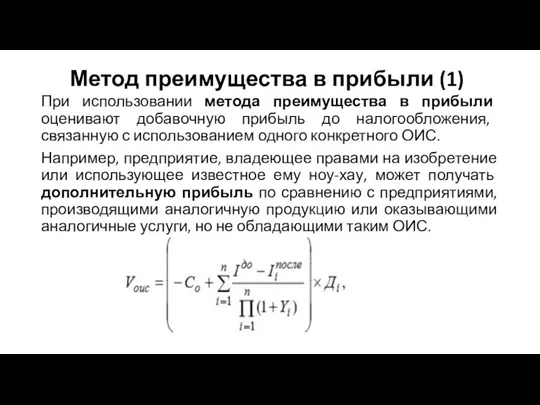

- 46. Метод преимущества в прибыли (1) При использовании метода преимущества в прибыли оценивают добавочную прибыль до налогообложения,

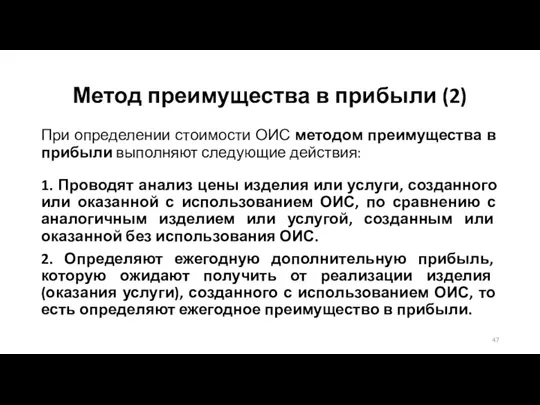

- 47. Метод преимущества в прибыли (2) При определении стоимости ОИС методом преимущества в прибыли выполняют следующие действия:

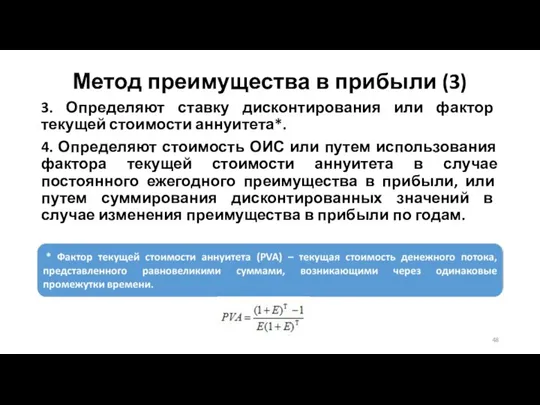

- 48. Метод преимущества в прибыли (3) 3. Определяют ставку дисконтирования или фактор текущей стоимости аннуитета*. 4. Определяют

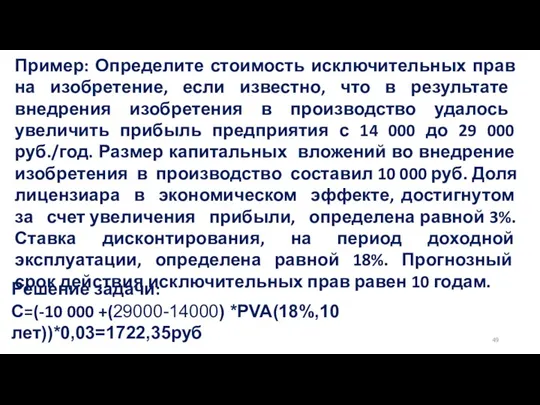

- 49. Пример: Определите стоимость исключительных прав на изобретение, если известно, что в результате внедрения изобретения в производство

- 50. Метод освобождения от роялти (1) Метод освобождения от роялти* обычно используется для оценки стоимости патентов или

- 51. Метод освобождения от роялти (2) При использовании метода освобождения от роялти выполняют следующие действия: 1. Составляют

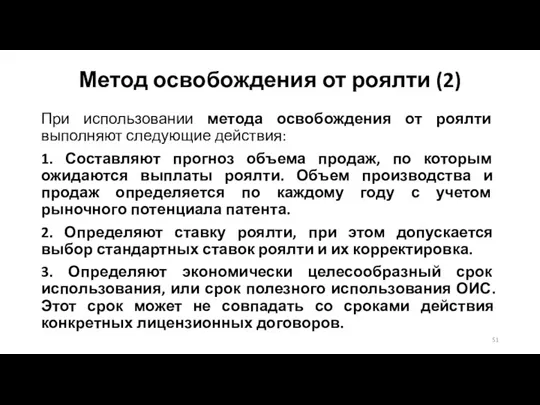

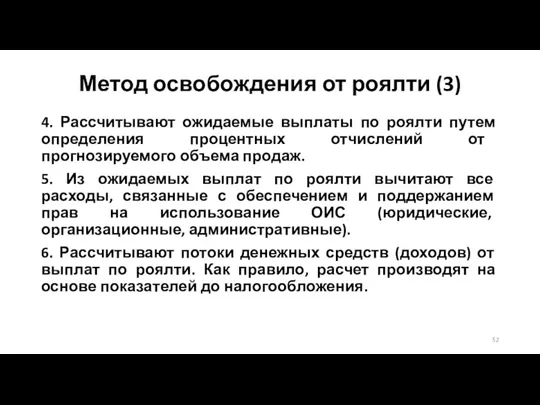

- 52. Метод освобождения от роялти (3) 4. Рассчитывают ожидаемые выплаты по роялти путем определения процентных отчислений от

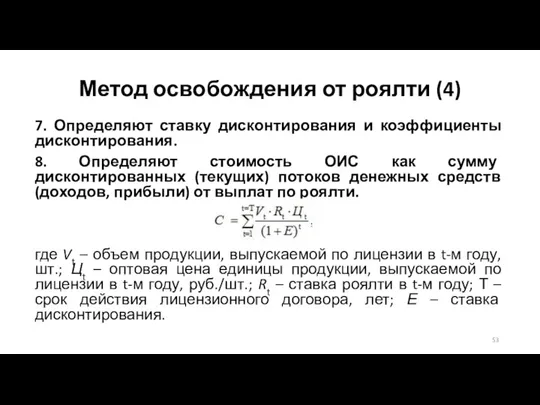

- 53. Метод освобождения от роялти (4) 7. Определяют ставку дисконтирования и коэффициенты дисконтирования. 8. Определяют стоимость ОИС

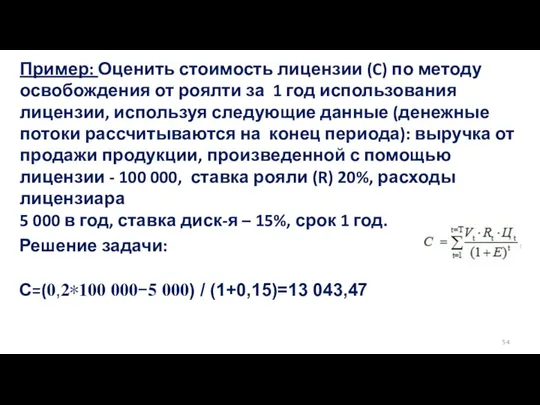

- 54. Пример: Оценить стоимость лицензии (C) по методу освобождения от роялти за 1 год использования лицензии, используя

- 55. Пример: Оценить стоимость патента при следующих входных данных: ставка роялти по аналогичным патентам 5%; роялти выплачиваются

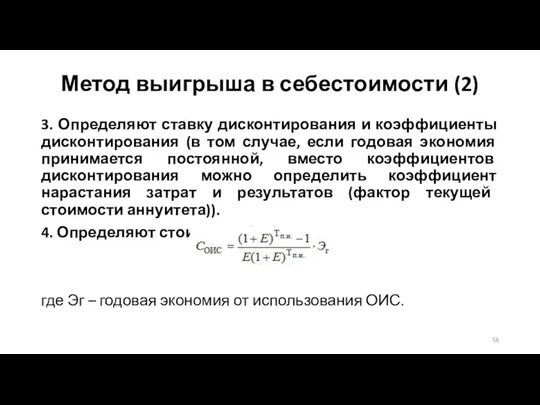

- 57. Метод выигрыша в себестоимости (1) В соответствии с методом выигрыша в себестоимости стоимость ОИС определяют как

- 58. Метод выигрыша в себестоимости (2) 3. Определяют ставку дисконтирования и коэффициенты дисконтирования (в том случае, если

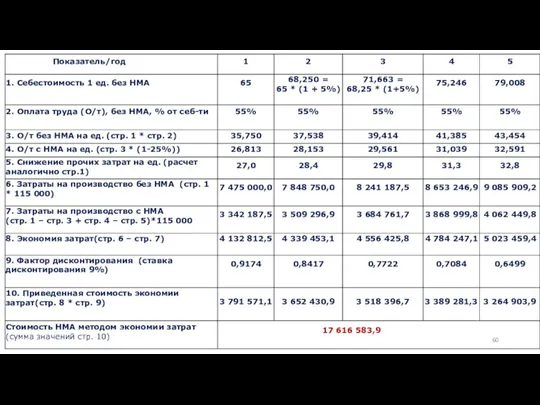

- 59. Пример:Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты на производство изделий без использования

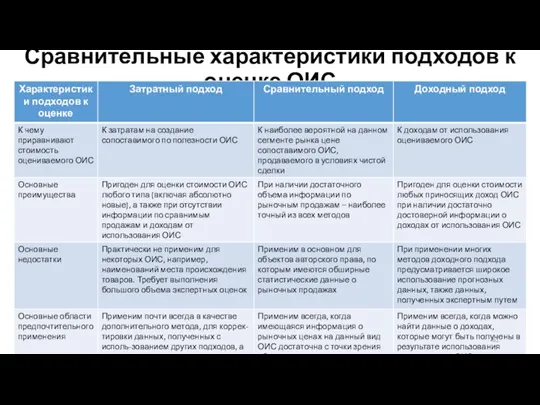

- 61. Сравнительные характеристики подходов к оценке ОИС

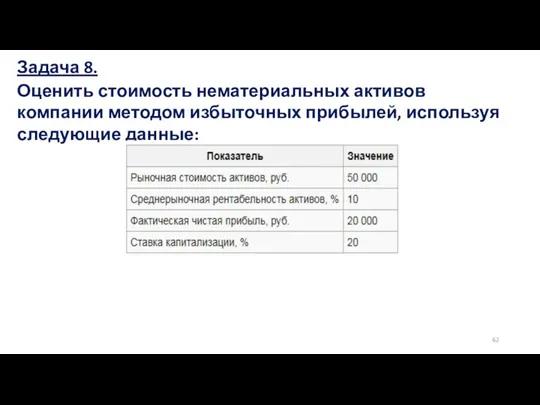

- 62. Задача 8. Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие данные:

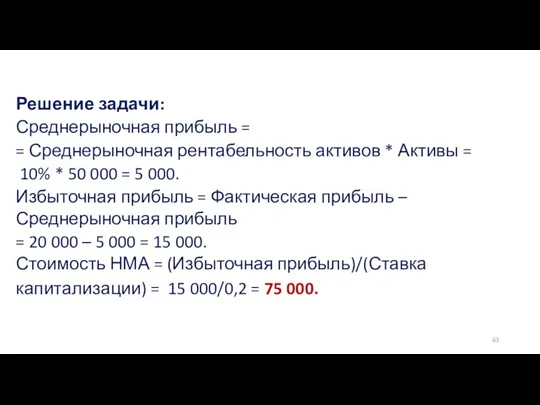

- 63. Решение задачи: Среднерыночная прибыль = = Среднерыночная рентабельность активов * Активы = 10% * 50 000

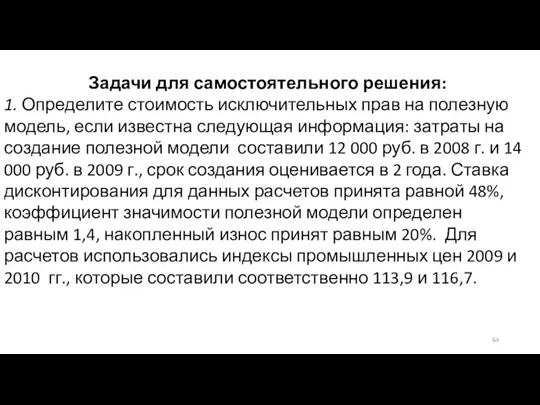

- 64. Задачи для самостоятельного решения: 1. Определите стоимость исключительных прав на полезную модель, если известна следующая информация:

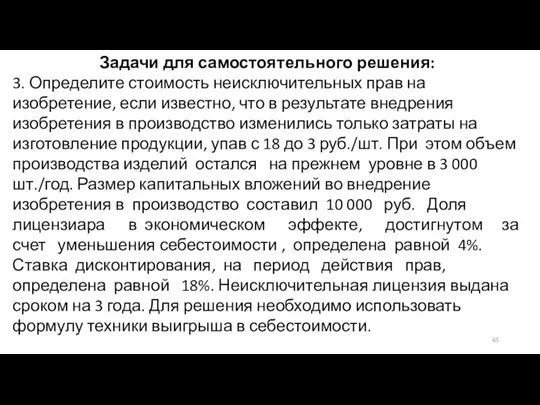

- 65. Задачи для самостоятельного решения: 3. Определите стоимость неисключительных прав на изобретение, если известно, что в результате

- 66. Задачи для самостоятельного решения: 4.Определите стоимость неисключительных прав на изобретение, если известно, что затраты на внедрение

- 68. Скачать презентацию

Последовательность оценки стоимости ОИС

Последовательность оценки стоимости ОИС

Обследование на предмет идентификации ОИС

Документами, подтверждающими правомерность владения ОИС, являются:

патенты, свидетельства;

лицензионные договоры и соглашения;

договоры

Обследование на предмет идентификации ОИС

Документами, подтверждающими правомерность владения ОИС, являются:

патенты, свидетельства;

лицензионные договоры и соглашения;

договоры

Правовая экспертиза

проверку факта наличия объектов ИС, а также факта их использования;

проверку

Правовая экспертиза

проверку факта наличия объектов ИС, а также факта их использования;

проверку

Затратный подход к оценке стоимости ОИС и НА (1)

Затратный подход заключается

Затратный подход к оценке стоимости ОИС и НА (1)

Затратный подход заключается

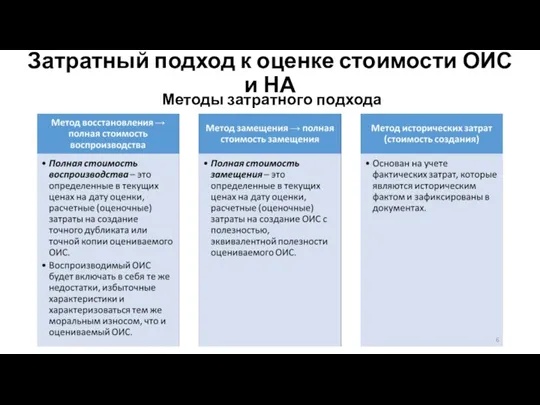

Затратный подход к оценке стоимости ОИС и НА

Методы затратного подхода

Затратный подход к оценке стоимости ОИС и НА

Методы затратного подхода

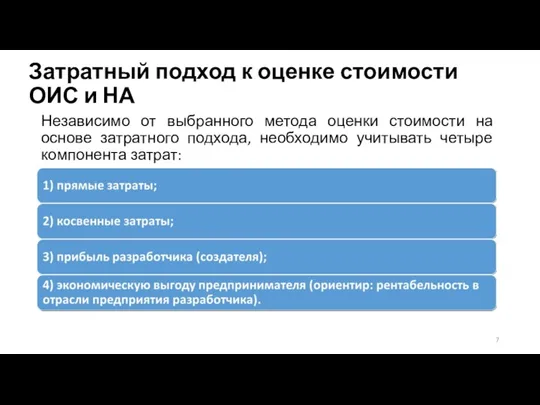

Затратный подход к оценке стоимости ОИС и НА

Независимо от выбранного

Затратный подход к оценке стоимости ОИС и НА

Независимо от выбранного

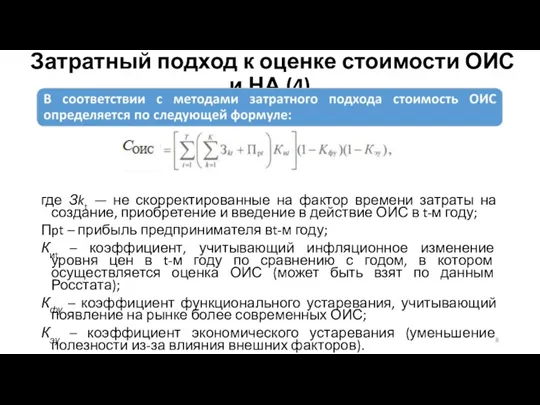

Затратный подход к оценке стоимости ОИС и НА (4)

где Зkt —

Затратный подход к оценке стоимости ОИС и НА (4)

где Зkt —

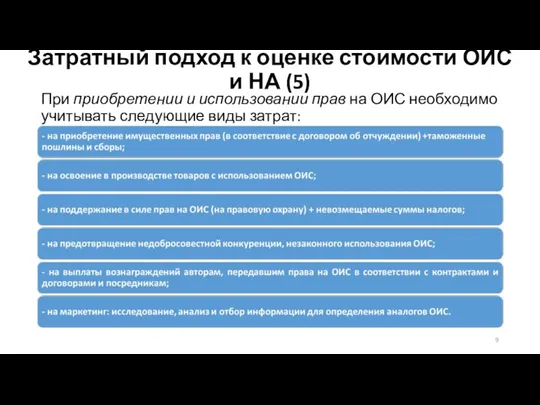

Затратный подход к оценке стоимости ОИС и НА (5)

При приобретении и

Затратный подход к оценке стоимости ОИС и НА (5)

При приобретении и

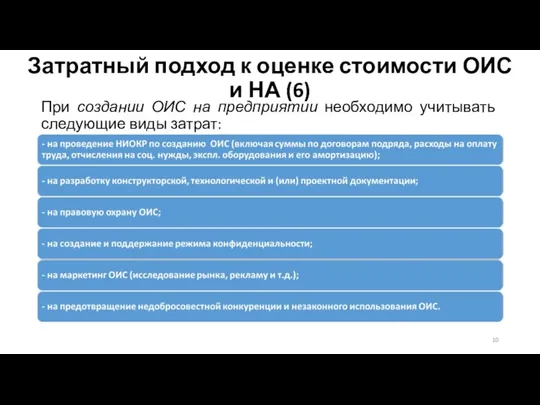

Затратный подход к оценке стоимости ОИС и НА (6)

При создании ОИС

Затратный подход к оценке стоимости ОИС и НА (6)

При создании ОИС

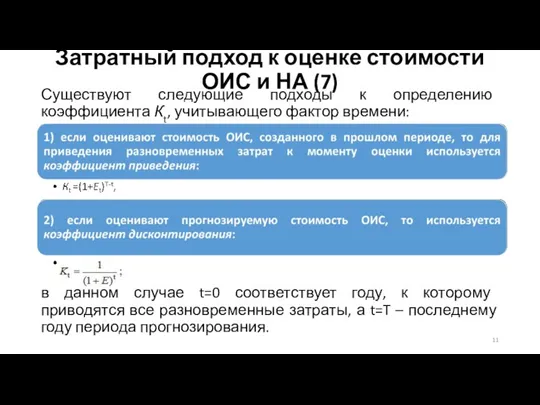

Затратный подход к оценке стоимости ОИС и НА (7)

Существуют следующие подходы

Затратный подход к оценке стоимости ОИС и НА (7)

Существуют следующие подходы

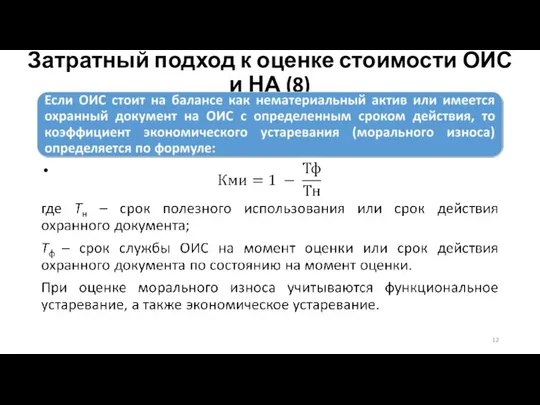

Затратный подход к оценке стоимости ОИС и НА (8)

Затратный подход к оценке стоимости ОИС и НА (8)

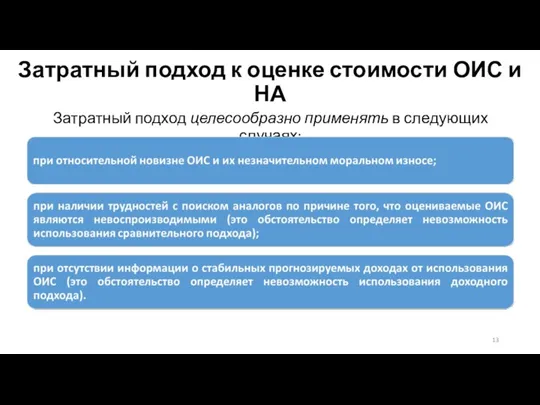

Затратный подход к оценке стоимости ОИС и НА

Затратный подход целесообразно

Затратный подход к оценке стоимости ОИС и НА

Затратный подход целесообразно

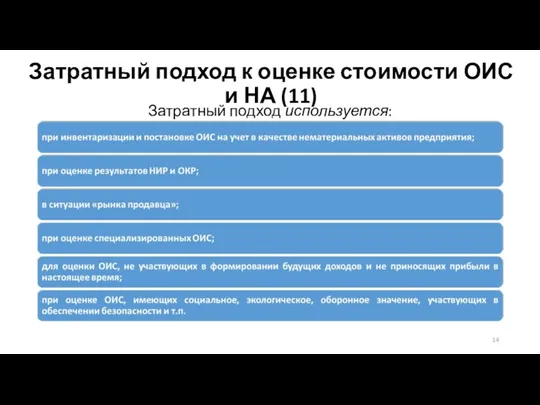

Затратный подход к оценке стоимости ОИС и НА (11)

Затратный подход используется:

Затратный подход к оценке стоимости ОИС и НА (11)

Затратный подход используется:

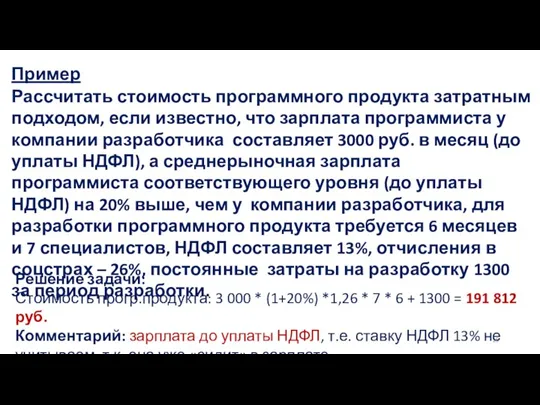

Пример

Рассчитать стоимость программного продукта затратным подходом, если известно, что зарплата программиста

Пример

Рассчитать стоимость программного продукта затратным подходом, если известно, что зарплата программиста

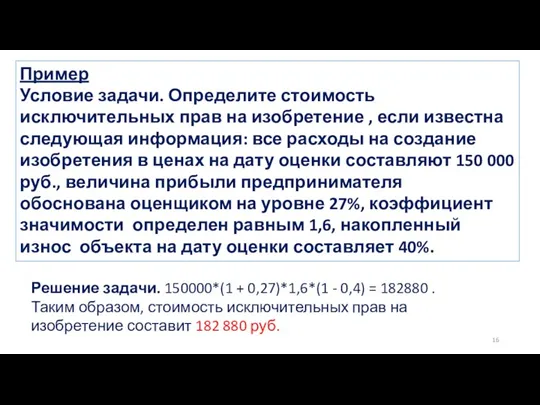

Пример

Условие задачи. Определите стоимость исключительных прав на изобретение , если известна

Пример

Условие задачи. Определите стоимость исключительных прав на изобретение , если известна

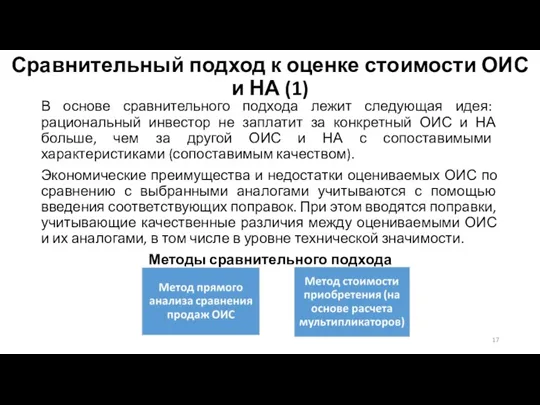

Сравнительный подход к оценке стоимости ОИС и НА (1)

В основе сравнительного

Сравнительный подход к оценке стоимости ОИС и НА (1)

В основе сравнительного

Сравнительный подход к оценке стоимости ОИС и НА (3)

Условия применения сравнительного

Сравнительный подход к оценке стоимости ОИС и НА (3)

Условия применения сравнительного

Сравнительный подход к оценке стоимости ОИС и НА (4)

Сравнительный подход применим

Сравнительный подход к оценке стоимости ОИС и НА (4)

Сравнительный подход применим

Сравнительный подход к оценке стоимости ОИС и НА (5)

Недостатки сравнительного подхода

Сравнительный подход к оценке стоимости ОИС и НА (5)

Недостатки сравнительного подхода

Одним из методов сравнительного подхода является метод прямого анализа сравнения продаж

Одним из методов сравнительного подхода является метод прямого анализа сравнения продаж

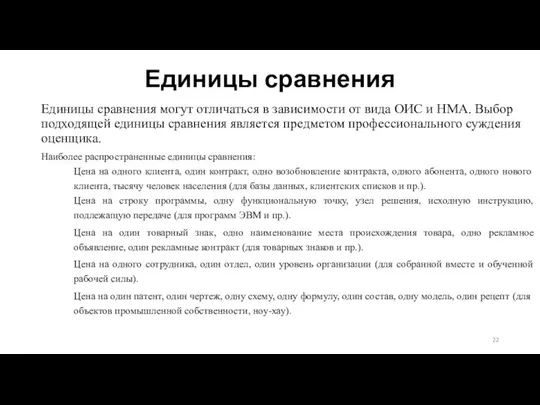

Единицы сравнения

Единицы сравнения могут отличаться в зависимости от вида ОИС и

Единицы сравнения

Единицы сравнения могут отличаться в зависимости от вида ОИС и

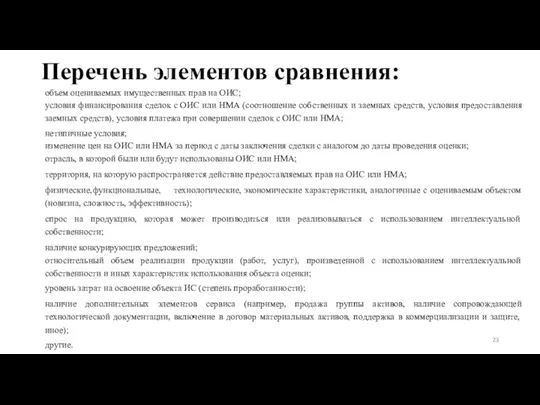

Перечень элементов сравнения:

объем оцениваемых имущественных прав на ОИС;

условия финансирования сделок с

Перечень элементов сравнения:

объем оцениваемых имущественных прав на ОИС;

условия финансирования сделок с

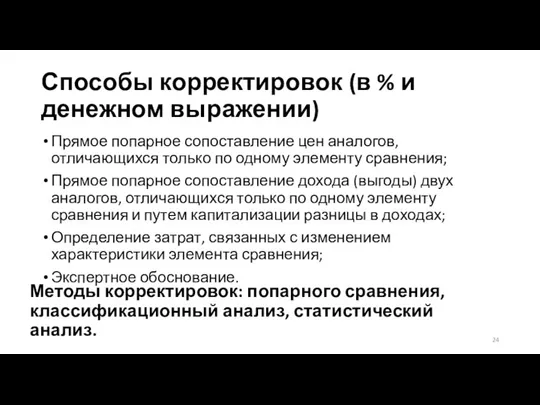

Способы корректировок (в % и денежном выражении)

Прямое попарное сопоставление цен аналогов,

Способы корректировок (в % и денежном выражении)

Прямое попарное сопоставление цен аналогов,

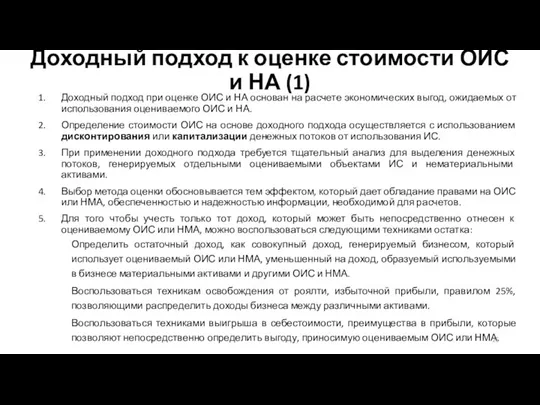

Доходный подход к оценке стоимости ОИС и НА (1)

Доходный подход при

Доходный подход к оценке стоимости ОИС и НА (1)

Доходный подход при

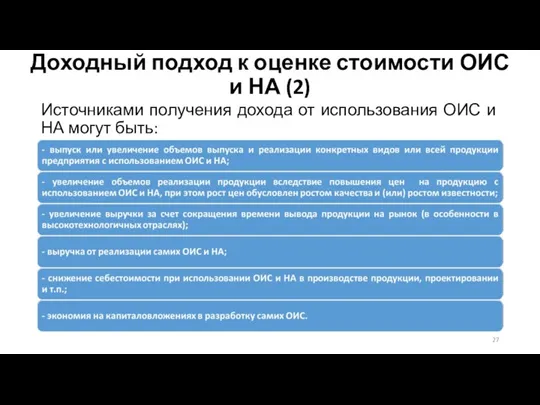

Доходный подход к оценке стоимости ОИС и НА (2)

Источниками получения дохода

Доходный подход к оценке стоимости ОИС и НА (2)

Источниками получения дохода

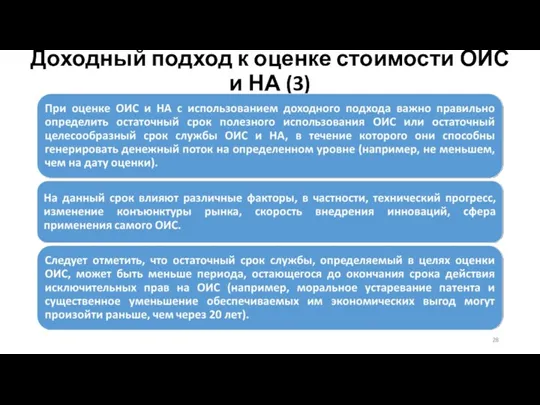

Доходный подход к оценке стоимости ОИС и НА (3)

Доходный подход к оценке стоимости ОИС и НА (3)

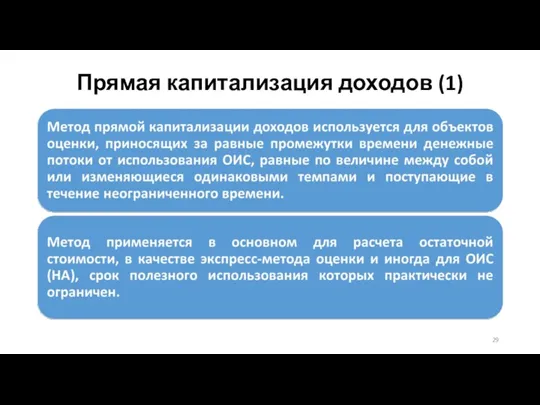

Прямая капитализация доходов (1)

Прямая капитализация доходов (1)

При использовании метода прямой капитализации доходов выполняются следующие действия:

1. Выявление источников

При использовании метода прямой капитализации доходов выполняются следующие действия:

1. Выявление источников

Определение ставки капитализации (RК) чистого дохода:

RК=d+ s d – ставка доходности

Определение ставки капитализации (RК) чистого дохода:

RК=d+ s d – ставка доходности

Пример:

Приобретение исключительной лицензии на право использования полезной модели (приоритет от 02.11.10г)

Пример:

Приобретение исключительной лицензии на право использования полезной модели (приоритет от 02.11.10г)

Расчет:

1. Выявление источников и размеров годового чистого дохода, приносимого ОИС (DОИС):

Реальные

Расчет:

1. Выявление источников и размеров годового чистого дохода, приносимого ОИС (DОИС):

Реальные

Дисконтирование денежных потоков (1)

При использовании метода дисконтирования денежных потоков (метода дисконтирования

Дисконтирование денежных потоков (1)

При использовании метода дисконтирования денежных потоков (метода дисконтирования

2. Определяют ставку дисконтирования*.

Дисконтирование денежных потоков (2)

2. Определяют ставку дисконтирования*.

Дисконтирование денежных потоков (2)

3. Определяют текущую стоимость будущих доходов от использования ОИС в прогнозный

3. Определяют текущую стоимость будущих доходов от использования ОИС в прогнозный

5. Определяют текущую стоимость будущих доходов от использования ОИС в постпрогнозный

5. Определяют текущую стоимость будущих доходов от использования ОИС в постпрогнозный

5. Определяют текущую стоимость будущих доходов от использования ОИС в постпрогнозный

5. Определяют текущую стоимость будущих доходов от использования ОИС в постпрогнозный

В случаях, простой (неисключительной) лицензии, у лицензиата стоимость активов не увеличивается,

В случаях, простой (неисключительной) лицензии, у лицензиата стоимость активов не увеличивается,

Метод выделения доли прибыли, приходящейся

на ОИС (1)

В том случае, если

Метод выделения доли прибыли, приходящейся

на ОИС (1)

В том случае, если

Одним из способов определения доли чистого дохода, приходящейся на используемые в

Одним из способов определения доли чистого дохода, приходящейся на используемые в

Метод выделения доли прибыли, приходящейся

на ОИС (3)

Коэффициент достигнутого с помощью

Метод выделения доли прибыли, приходящейся

на ОИС (3)

Коэффициент достигнутого с помощью

Метод выделения доли прибыли, приходящейся

на ОИС (4)

Коэффициент сложности решаемой с

Метод выделения доли прибыли, приходящейся

на ОИС (4)

Коэффициент сложности решаемой с

Метод выделения доли прибыли, приходящейся

на ОИС (5)

Коэффициент новизны решаемой с

Метод выделения доли прибыли, приходящейся

на ОИС (5)

Коэффициент новизны решаемой с

Метод преимущества в прибыли (1)

При использовании метода преимущества в прибыли оценивают

Метод преимущества в прибыли (1)

При использовании метода преимущества в прибыли оценивают

Метод преимущества в прибыли (2)

При определении стоимости ОИС методом преимущества в

Метод преимущества в прибыли (2)

При определении стоимости ОИС методом преимущества в

Метод преимущества в прибыли (3)

3. Определяют ставку дисконтирования или фактор текущей

Метод преимущества в прибыли (3)

3. Определяют ставку дисконтирования или фактор текущей

Пример: Определите стоимость исключительных прав на изобретение, если известно, что в

Пример: Определите стоимость исключительных прав на изобретение, если известно, что в

Метод освобождения от роялти (1)

Метод освобождения от роялти* обычно используется для

Метод освобождения от роялти (1)

Метод освобождения от роялти* обычно используется для

Метод освобождения от роялти (2)

При использовании метода освобождения от роялти выполняют

Метод освобождения от роялти (2)

При использовании метода освобождения от роялти выполняют

Метод освобождения от роялти (3)

4. Рассчитывают ожидаемые выплаты по роялти путем

Метод освобождения от роялти (3)

4. Рассчитывают ожидаемые выплаты по роялти путем

Метод освобождения от роялти (4)

7. Определяют ставку дисконтирования и коэффициенты дисконтирования.

8.

Метод освобождения от роялти (4)

7. Определяют ставку дисконтирования и коэффициенты дисконтирования.

8.

Пример: Оценить стоимость лицензии (C) по методу освобождения от роялти за

Пример: Оценить стоимость лицензии (C) по методу освобождения от роялти за

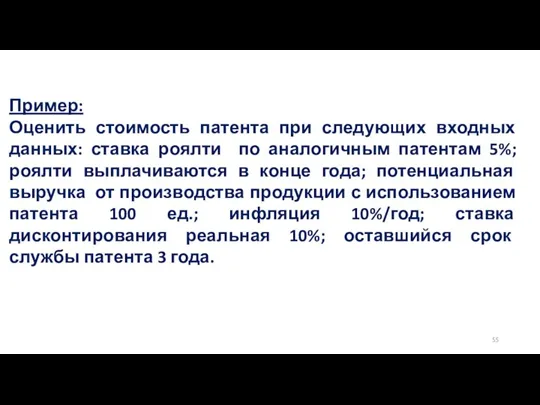

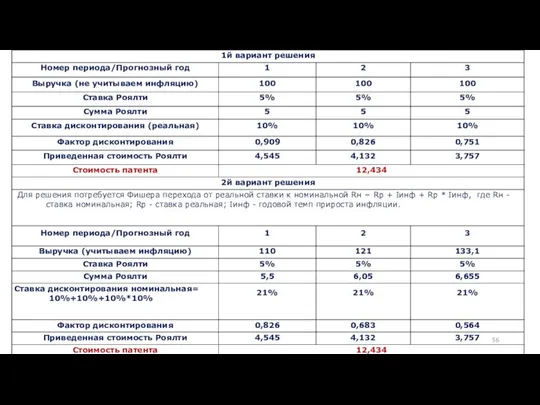

Пример:

Оценить стоимость патента при следующих входных данных: ставка роялти по аналогичным

Пример:

Оценить стоимость патента при следующих входных данных: ставка роялти по аналогичным

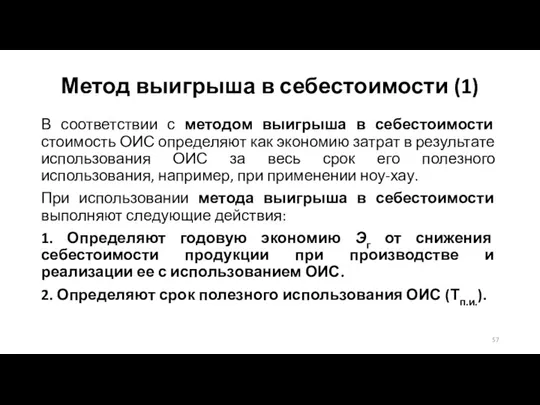

Метод выигрыша в себестоимости (1)

В соответствии с методом выигрыша в себестоимости

Метод выигрыша в себестоимости (1)

В соответствии с методом выигрыша в себестоимости

Метод выигрыша в себестоимости (2)

3. Определяют ставку дисконтирования и коэффициенты дисконтирования

Метод выигрыша в себестоимости (2)

3. Определяют ставку дисконтирования и коэффициенты дисконтирования

Пример:Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты

Пример:Предприятие владеет патентом на изобретение, которое применяется для производства изделия. Затраты

Сравнительные характеристики подходов к оценке ОИС

Сравнительные характеристики подходов к оценке ОИС

Задача 8.

Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие

Задача 8.

Оценить стоимость нематериальных активов компании методом избыточных прибылей, используя следующие

Решение задачи:

Среднерыночная прибыль =

= Среднерыночная рентабельность активов * Активы =

10%

Решение задачи:

Среднерыночная прибыль =

= Среднерыночная рентабельность активов * Активы =

10%

Задачи для самостоятельного решения:

1. Определите стоимость исключительных прав на полезную модель,

Задачи для самостоятельного решения:

1. Определите стоимость исключительных прав на полезную модель,

Задачи для самостоятельного решения:

3. Определите стоимость неисключительных прав на изобретение, если

Задачи для самостоятельного решения:

3. Определите стоимость неисключительных прав на изобретение, если

Задачи для самостоятельного решения:

4.Определите стоимость неисключительных прав на изобретение, если известно,

Задачи для самостоятельного решения:

4.Определите стоимость неисключительных прав на изобретение, если известно,

Исполнение налоговой обязанности

Исполнение налоговой обязанности Экономика семьи

Экономика семьи Місцевий бюджет, його значення і роль у соціально-економічному розвитку територій

Місцевий бюджет, його значення і роль у соціально-економічному розвитку територій Учебник специалиста ОВЗ. День 2

Учебник специалиста ОВЗ. День 2 Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Финансовый менеджмент

Финансовый менеджмент Роль Центрального банка в регулировании кредитно – денежной системы страны

Роль Центрального банка в регулировании кредитно – денежной системы страны Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России Бюджет для граждан

Бюджет для граждан Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования

Защити себя и близких от мошенников. Расширение знаний o банкoвских картах и безoпасности их испoльзования Фінансові посередники

Фінансові посередники Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Система учета “директ-костинг”

Система учета “директ-костинг” Как увеличить денежный поток

Как увеличить денежный поток Урок финансовой грамотности

Урок финансовой грамотности Инструменты увеличения прибыли

Инструменты увеличения прибыли Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского учета

Основы бухгалтерского учета Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер

Дәріхана ұйымының қаржы-шаруашылық қызметіндегі негізгі қаржы жүйесі және материалдық емес активтер План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Зарплатні картки Ощадбанку для співробітників

Зарплатні картки Ощадбанку для співробітників Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Оценка бизнеса и управление стоимостью. Финансовый анализ

Оценка бизнеса и управление стоимостью. Финансовый анализ Основы теории стоимости денег во времени

Основы теории стоимости денег во времени