План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения презентация

- План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

Содержание

- 2. 2. План счетов бухгалтерского учета банков С 03 апреля 2017 года в кредитных организациях действует Положение

- 3. Во всех главах плана действуют единые принципы. 1. 2. 3. 4. 5.

- 4. 1. Принципы построения и значение бухгалтерского баланса кредитной организации Форма ежедневного баланса кредитной организации

- 5. Ежедневный баланс должен отвечать следующим требованиям: 1) 2) 3) 4) 5)

- 6. Глава А - Балансовые счета. Глава А предназначена для учета денежных средств, источников этих средств, а

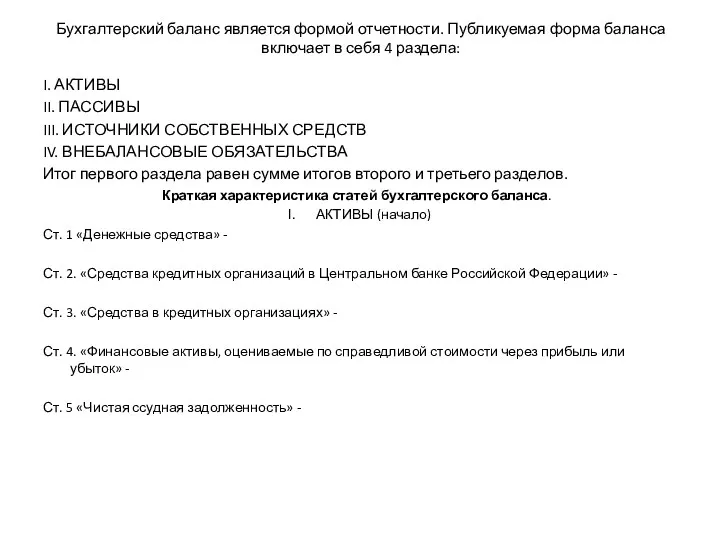

- 7. Бухгалтерский баланс является формой отчетности. Публикуемая форма баланса включает в себя 4 раздела: I. АКТИВЫ II.

- 8. I. Активы (окончание) Ст. 6 «Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в

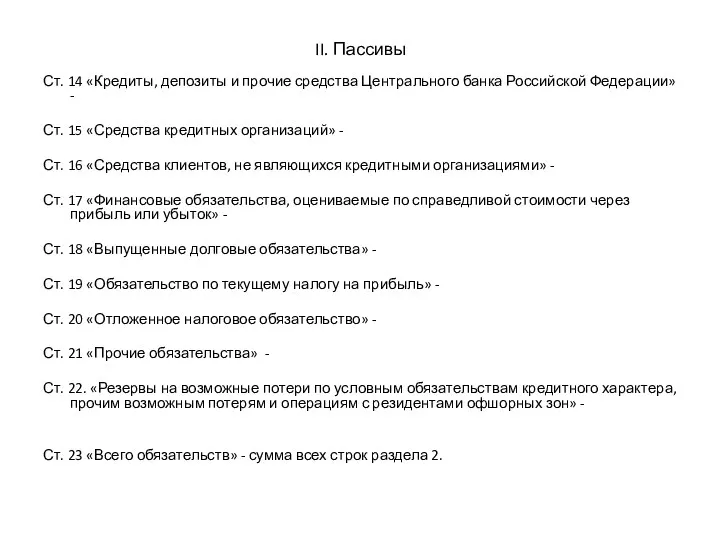

- 9. II. Пассивы Ст. 14 «Кредиты, депозиты и прочие средства Центрального банка Российской Федерации» - Ст. 15

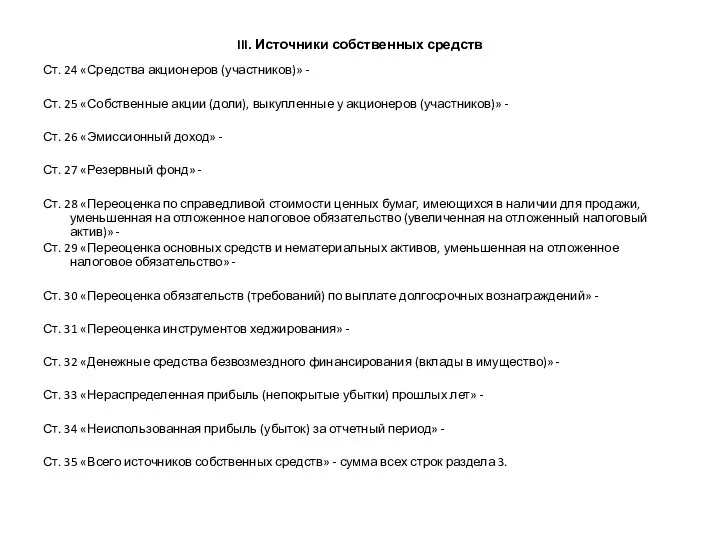

- 10. III. Источники собственных средств Ст. 24 «Средства акционеров (участников)» - Ст. 25 «Собственные акции (доли), выкупленные

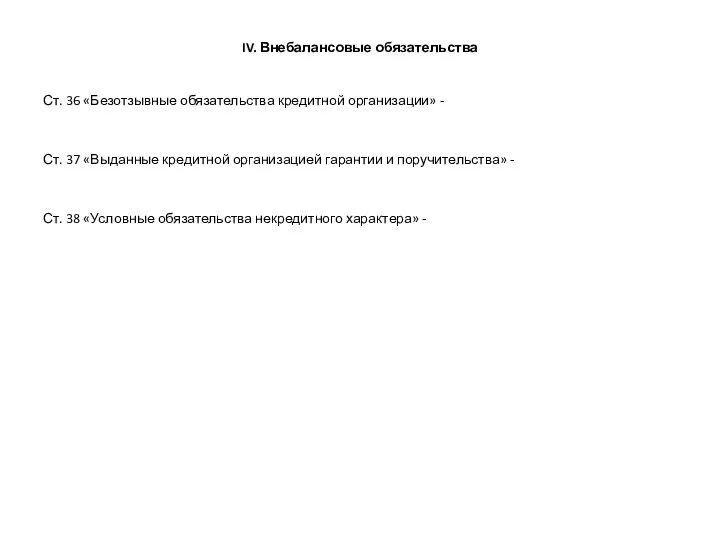

- 11. IV. Внебалансовые обязательства Ст. 36 «Безотзывные обязательства кредитной организации» - Ст. 37 «Выданные кредитной организацией гарантии

- 13. Скачать презентацию

2. План счетов бухгалтерского учета банков

С 03 апреля 2017 года в

2. План счетов бухгалтерского учета банков

С 03 апреля 2017 года в

Во всех главах плана действуют единые принципы.

1.

2.

3.

4.

5.

Во всех главах плана действуют единые принципы.

1.

2.

3.

4.

5.

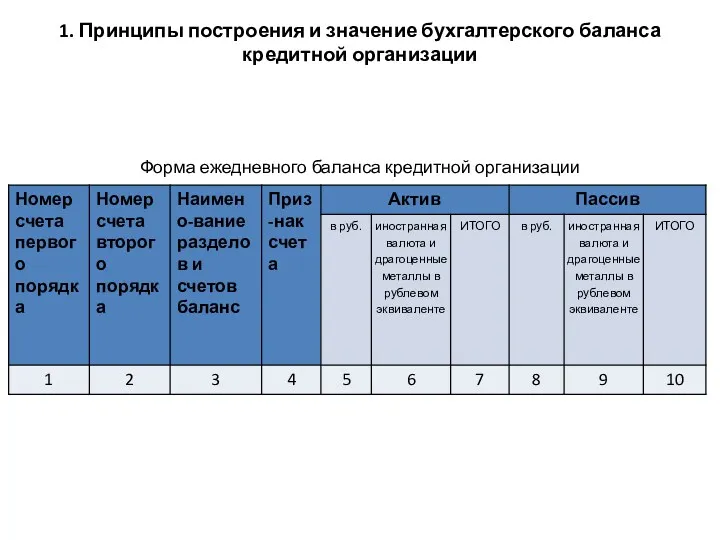

1. Принципы построения и значение бухгалтерского баланса кредитной организации

Форма ежедневного баланса

1. Принципы построения и значение бухгалтерского баланса кредитной организации

Форма ежедневного баланса

Ежедневный баланс должен отвечать следующим требованиям:

1)

2)

3)

4)

5)

Ежедневный баланс должен отвечать следующим требованиям:

1)

2)

3)

4)

5)

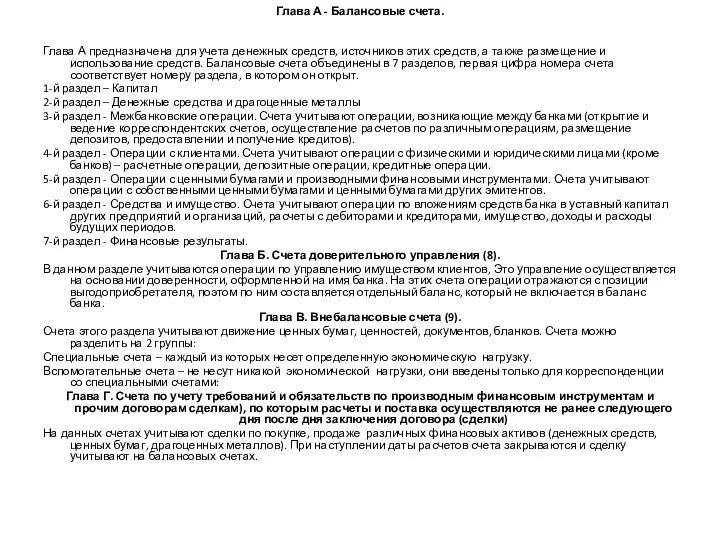

Глава А - Балансовые счета.

Глава А предназначена для учета денежных средств,

Глава А - Балансовые счета.

Глава А предназначена для учета денежных средств,

Бухгалтерский баланс является формой отчетности. Публикуемая форма баланса включает в себя

Бухгалтерский баланс является формой отчетности. Публикуемая форма баланса включает в себя

I. Активы (окончание)

Ст. 6 «Чистые вложения в ценные бумаги и другие

I. Активы (окончание)

Ст. 6 «Чистые вложения в ценные бумаги и другие

II. Пассивы

Ст. 14 «Кредиты, депозиты и прочие средства Центрального банка Российской

II. Пассивы

Ст. 14 «Кредиты, депозиты и прочие средства Центрального банка Российской

III. Источники собственных средств

Ст. 24 «Средства акционеров (участников)» -

Ст. 25

III. Источники собственных средств

Ст. 24 «Средства акционеров (участников)» -

Ст. 25

IV. Внебалансовые обязательства

Ст. 36 «Безотзывные обязательства кредитной организации» -

Ст. 37

IV. Внебалансовые обязательства

Ст. 36 «Безотзывные обязательства кредитной организации» -

Ст. 37

Коммерческое предложение для партнеров. Банк Русский Стандарт

Коммерческое предложение для партнеров. Банк Русский Стандарт Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение

Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Бюджет Романовского сельского поселения Дубовского района на 2018 год и плановый период 2019 и 2020 годов

Бюджет Романовского сельского поселения Дубовского района на 2018 год и плановый период 2019 и 2020 годов Финансы общественного сектора

Финансы общественного сектора Відносини між податковою службою та платником податків

Відносини між податковою службою та платником податків Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Обязательное медицинское страхование

Обязательное медицинское страхование Инвестиционные проекты

Инвестиционные проекты Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Субсидии в праве ВТО (Всемирная торговая организация)

Субсидии в праве ВТО (Всемирная торговая организация) Модель взаимосвязи доходности и риска

Модель взаимосвязи доходности и риска Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия

Характеристика основных методов снижения экономического риска. Системаа методов управления рисками предприятия Финансовая система и финансовая политика

Финансовая система и финансовая политика Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет

Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет Кредитно-денежная политика государства

Кредитно-денежная политика государства Оцінка нематеріальних активів

Оцінка нематеріальних активів Информация как фактор воздействия на рыночную активность

Информация как фактор воздействия на рыночную активность Бухгалтерлік баланс және есеп беру

Бухгалтерлік баланс және есеп беру Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов 1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций

1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций Other forms of tax supervision

Other forms of tax supervision