1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций презентация

- 1С:Бухгалтерия НФО. Отраслевое решение фирмы 1С для автоматизации учета некредитных финансовых организаций

Содержание

- 2. Предпосылки и целевая модель Единый план счетов как для кредитных, так и для некредитных финансовых организаций

- 3. Основные Положения ЦБ РФ, реализованные в решении «О Плане счетов бухгалтерского учета в некредитных финансовых организациях

- 4. Ключевые возможности для пользователей получить тиражное промышленное решение с поддержкой Положений учета ЦБ РФ вести учет

- 5. Основные функциональные возможности решения «1С:Бухгалтерия НФО» Управление счетами Ведение любых операций на едином плане счетов НФО

- 6. «1С:Бухгалтерия некредитной финансовой организации» Архитектура решения и подсистемы

- 7. Архитектура решения «1С:Бухгалтерия НФО» Подсистема управления счетами аналитического учета (открытие счетов, автоматический подбор счетов)

- 8. ОС и НМА Расчеты с контрагентами Запасы Средства и предметы труда Отложенные налоговые активы и обязательства

- 9. Возможности и преимущества платформы 1С:Предприятие 8.3 Решение «1С:Бухгалтерия НФО» разработано платформе «1С:Предприятие 8.3»:

- 10. «1С:Бухгалтерия некредитной финансовой организации» Функциональные возможности

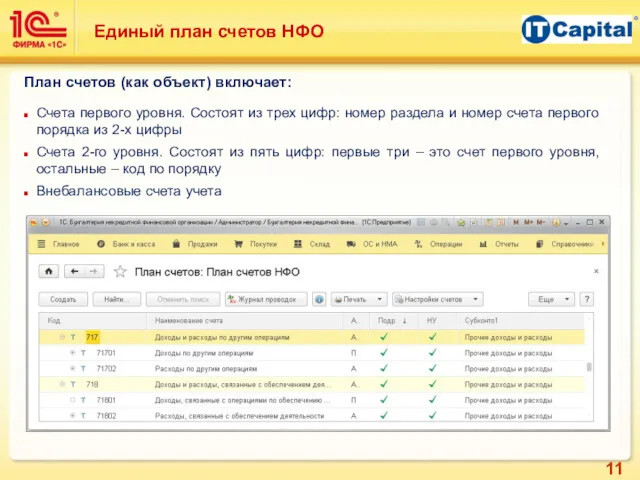

- 11. Единый план счетов НФО План счетов (как объект) включает: Счета первого уровня. Состоят из трех цифр:

- 12. Аналитические счета и проводки на ЕПС Справочник для хранения используемых в организации счетов аналитического учета (20

- 13. Управление счетами аналитического учета Подсистема управления 20-значными счетами аналитического учета позволяет: настроить связи счетов учета с

- 14. Аналитические счета и проводки на ЕПС Проводки совершаются по счетам третьего порядка с автоматическим выделение счетов

- 15. Учет основных средств и нематериальных активов Учет основных средств и нематериальных активов ведется в соответствии с

- 16. Учет материальных запасов Учет запасов ведется в соответствии с нормативным актом Банка России. Аналитический учет материальных

- 17. Внесистемный учет материальных ценностей Стоимость запасов признается в составе расходов при их передаче ответственным лицом некредитной

- 18. Учет расчетов с контрагентами Реализован учет с применением парных счетов расчетов. При выполнении операции свертки парных

- 19. Учет расчетов с подотчетными лицами В версии «1С:Бухгалтерия некредитной финансовой организации КОРП» автоматизирован учет взаиморасчетов с

- 20. Учет доходов и расходов Учет доходов и расходов осуществляется в соответствии с нормативным актом Банка России

- 21. Учет событий после отчетной даты Операции, связанные с событиями после отчетной даты («СПОД»), отражаются в бухгалтерском

- 22. Учет НДС Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению

- 23. Регламентированные операции Закрытие операционного периода Свёртка парных счетов Закрытие года и другие

- 24. Отчетность Бухгалтерский баланс: ОСВ: Различная регламентированная и аналитическая отчетность:

- 25. Печатные формы Примеры печатных форм:

- 26. Возможности трансформации учета РСБУ на ЕПС НФО в «индикативный» период «1С:Бухгалтерия некредитной финансовой организации»

- 27. Подходы к трансформации учета РСБУ на ЕПС НФО во время «индикативного» периода 1. Ведение учета по

- 28. Настройка мэйппинг счетов

- 29. Подходы к трансформации учета РСБУ на ЕПС НФО во время «индикативного» периода 2. Ведение учета по

- 30. Подходы к трансформации учета РСБУ на ЕПС НФО во время «индикативного» периода 3. Ведение параллельных (независимых)

- 31. «1С:Бухгалтерия некредитной финансовой организации» Варианты архитектурной интеграции в ИТ-ландшафт НФО

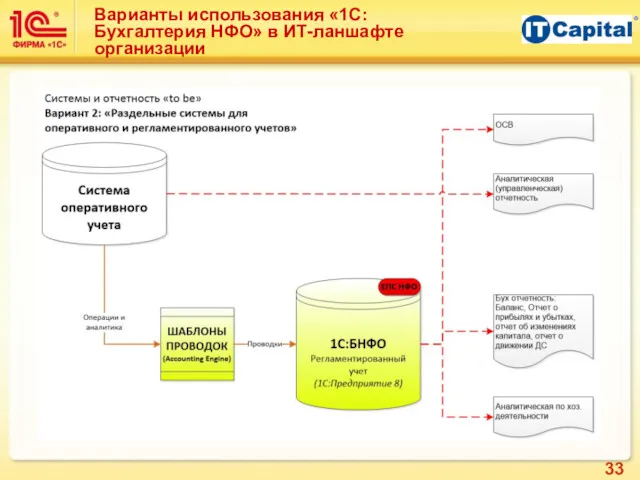

- 32. Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

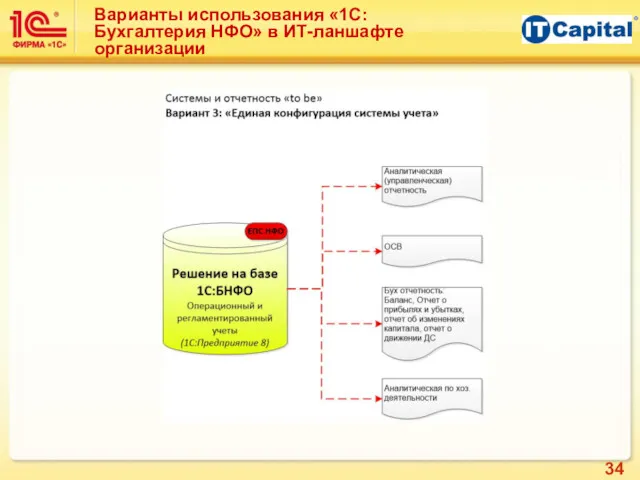

- 33. Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

- 34. Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

- 36. Скачать презентацию

Предпосылки и целевая модель

Единый план счетов как для кредитных, так и

Предпосылки и целевая модель

Единый план счетов как для кредитных, так и

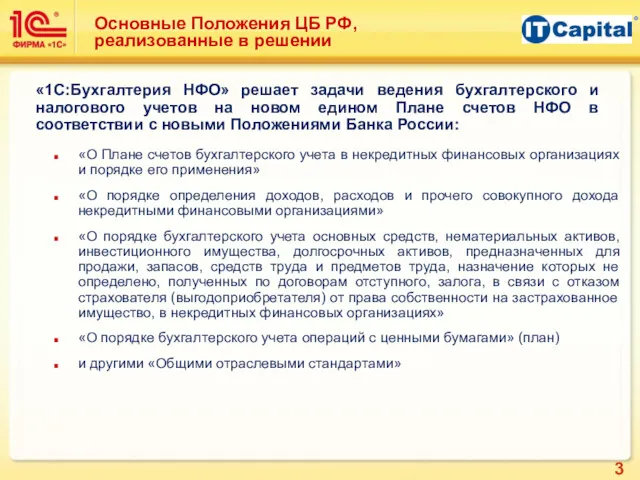

Основные Положения ЦБ РФ, реализованные в решении

«О Плане счетов бухгалтерского учета

Основные Положения ЦБ РФ, реализованные в решении

«О Плане счетов бухгалтерского учета

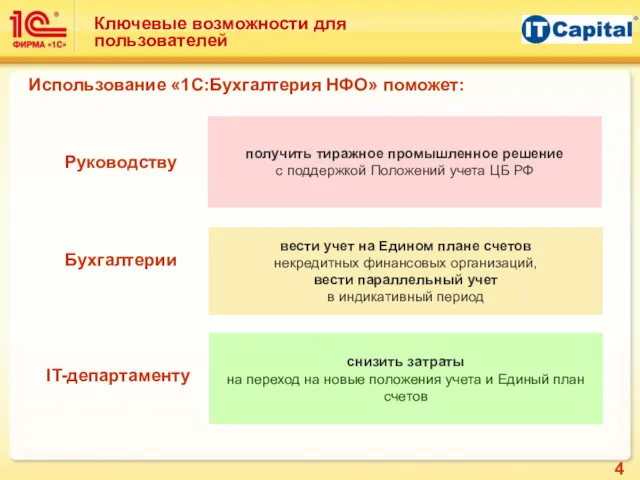

Ключевые возможности для пользователей

получить тиражное промышленное решение

с поддержкой Положений учета ЦБ

Ключевые возможности для пользователей

получить тиражное промышленное решение

с поддержкой Положений учета ЦБ

Основные функциональные возможности решения «1С:Бухгалтерия НФО»

Управление счетами

Ведение любых операций на едином

Основные функциональные возможности решения «1С:Бухгалтерия НФО»

Управление счетами

Ведение любых операций на едином

«1С:Бухгалтерия некредитной финансовой организации»

Архитектура решения и подсистемы

«1С:Бухгалтерия некредитной финансовой организации»

Архитектура решения и подсистемы

Архитектура решения «1С:Бухгалтерия НФО»

Подсистема управления счетами аналитического учета

(открытие счетов, автоматический

Архитектура решения «1С:Бухгалтерия НФО»

Подсистема управления счетами аналитического учета

(открытие счетов, автоматический

ОС и НМА

Расчеты с контрагентами

Запасы

Средства и предметы труда

Отложенные налоговые активы

ОС и НМА

Расчеты с контрагентами

Запасы

Средства и предметы труда

Отложенные налоговые активы

Возможности и преимущества платформы 1С:Предприятие 8.3

Решение «1С:Бухгалтерия НФО» разработано платформе

«1С:Предприятие

Возможности и преимущества платформы 1С:Предприятие 8.3

Решение «1С:Бухгалтерия НФО» разработано платформе

«1С:Предприятие

«1С:Бухгалтерия некредитной финансовой организации»

Функциональные возможности

«1С:Бухгалтерия некредитной финансовой организации»

Функциональные возможности

Единый план счетов НФО

План счетов (как объект) включает:

Счета первого уровня. Состоят

Единый план счетов НФО

План счетов (как объект) включает:

Счета первого уровня. Состоят

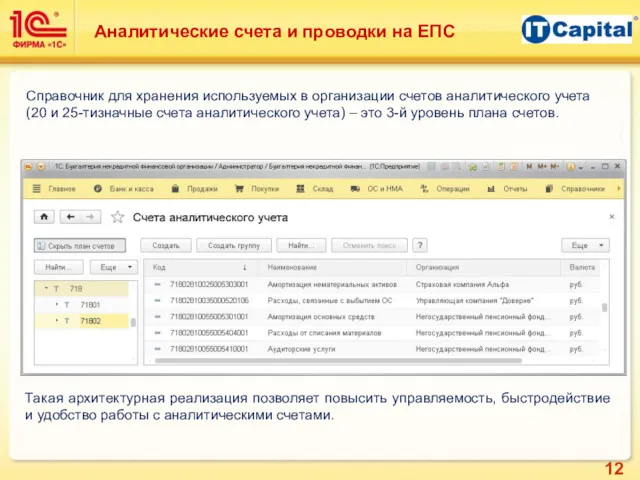

Аналитические счета и проводки на ЕПС

Справочник для хранения используемых в организации

Аналитические счета и проводки на ЕПС

Справочник для хранения используемых в организации

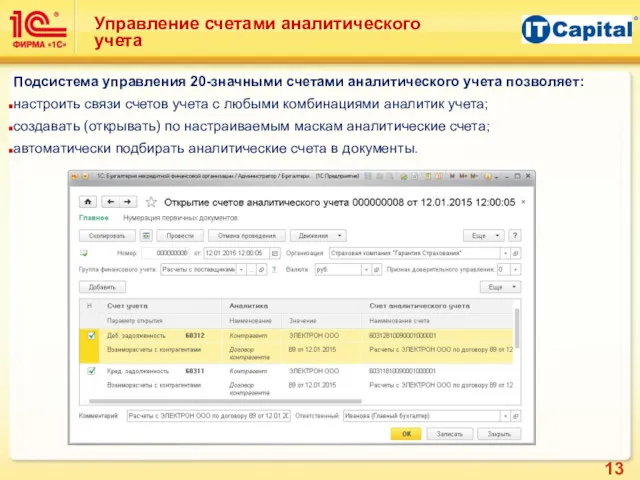

Управление счетами аналитического учета

Подсистема управления 20-значными счетами аналитического учета позволяет:

настроить связи

Управление счетами аналитического учета

Подсистема управления 20-значными счетами аналитического учета позволяет:

настроить связи

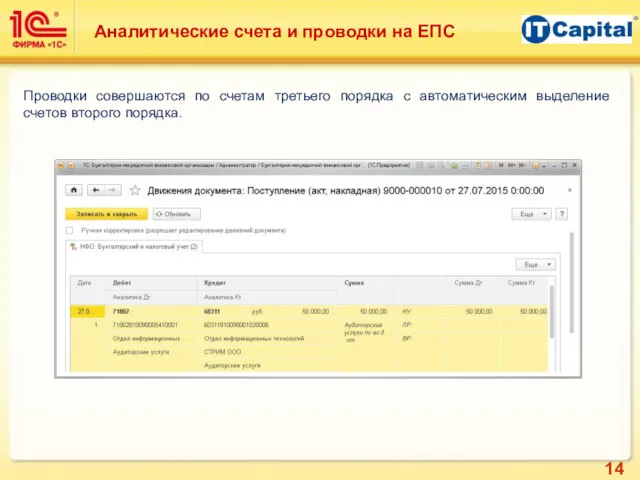

Аналитические счета и проводки на ЕПС

Проводки совершаются по счетам третьего порядка

Аналитические счета и проводки на ЕПС

Проводки совершаются по счетам третьего порядка

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов

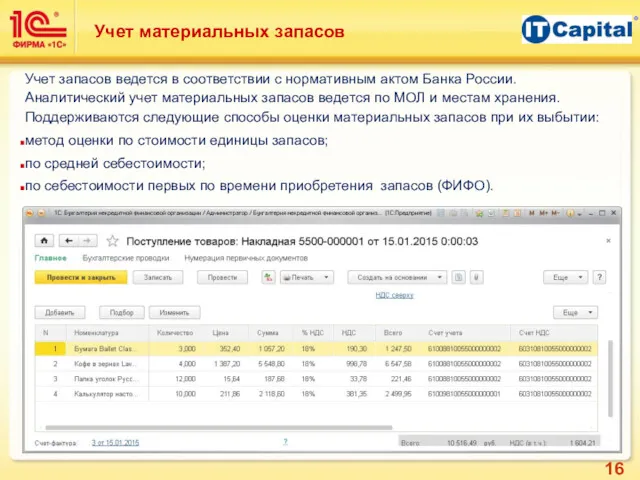

Учет материальных запасов

Учет запасов ведется в соответствии с нормативным актом

Учет материальных запасов

Учет запасов ведется в соответствии с нормативным актом

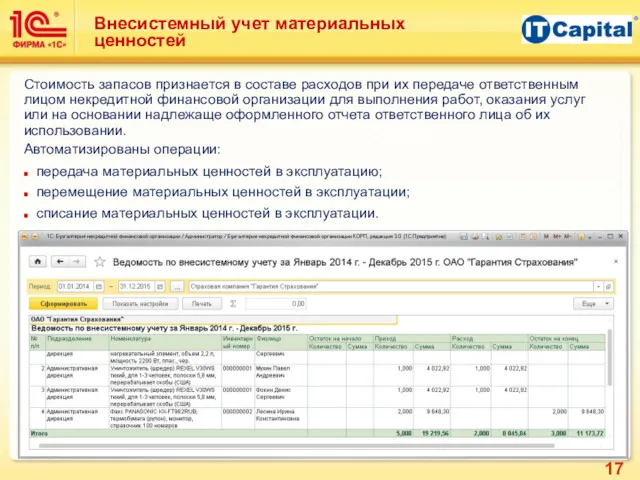

Внесистемный учет материальных ценностей

Стоимость запасов признается в составе расходов при

Внесистемный учет материальных ценностей

Стоимость запасов признается в составе расходов при

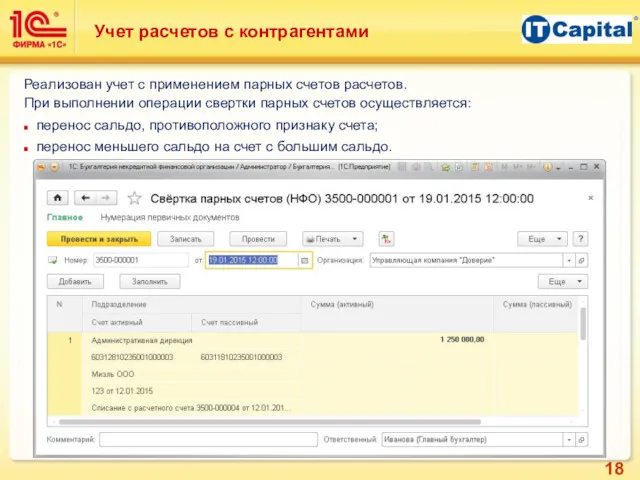

Учет расчетов с контрагентами

Реализован учет с применением парных счетов расчетов.

Учет расчетов с контрагентами

Реализован учет с применением парных счетов расчетов.

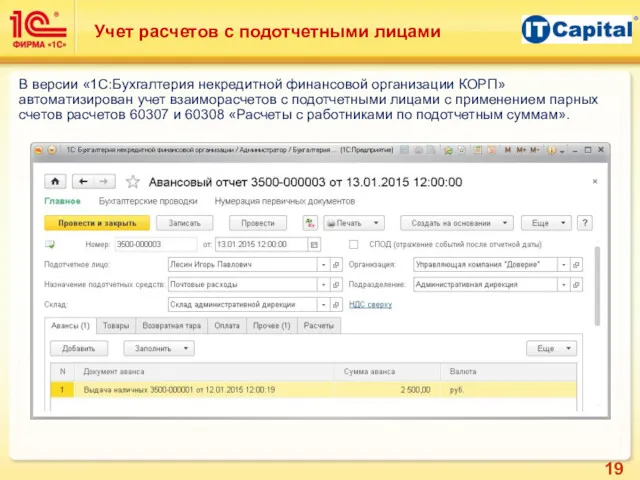

Учет расчетов с подотчетными лицами

В версии «1С:Бухгалтерия некредитной финансовой организации

Учет расчетов с подотчетными лицами

В версии «1С:Бухгалтерия некредитной финансовой организации

Учет доходов и расходов

Учет доходов и расходов осуществляется в

Учет доходов и расходов

Учет доходов и расходов осуществляется в

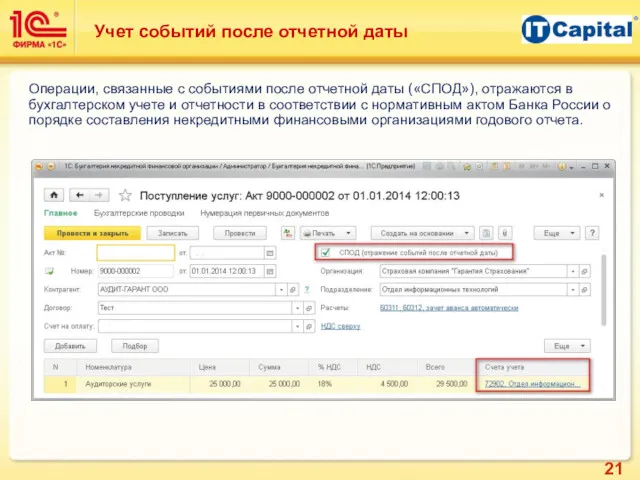

Учет событий после отчетной даты

Операции, связанные с событиями после отчетной даты

Учет событий после отчетной даты

Операции, связанные с событиями после отчетной даты

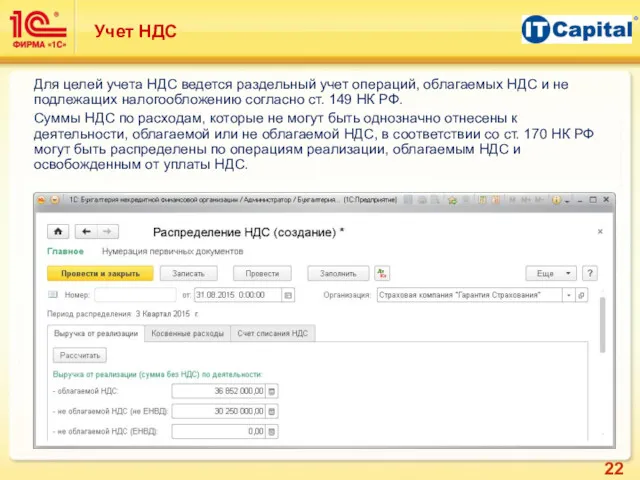

Учет НДС

Для целей учета НДС ведется раздельный учет операций, облагаемых НДС

Учет НДС

Для целей учета НДС ведется раздельный учет операций, облагаемых НДС

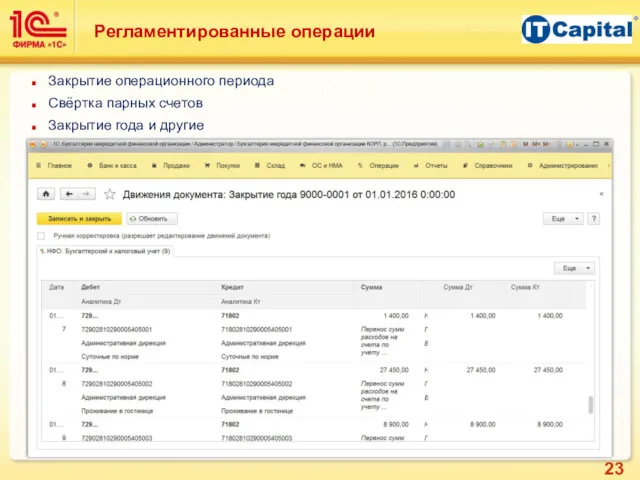

Регламентированные операции

Закрытие операционного периода

Свёртка парных счетов

Закрытие года и

Регламентированные операции

Закрытие операционного периода

Свёртка парных счетов

Закрытие года и

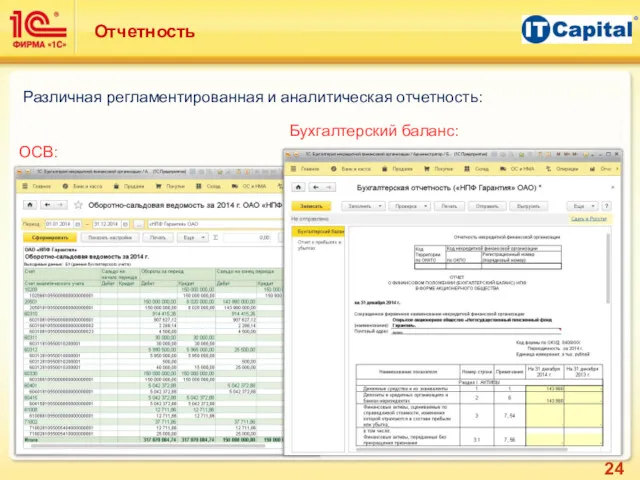

Отчетность

Бухгалтерский баланс:

ОСВ:

Различная регламентированная и аналитическая отчетность:

Отчетность

Бухгалтерский баланс:

ОСВ:

Различная регламентированная и аналитическая отчетность:

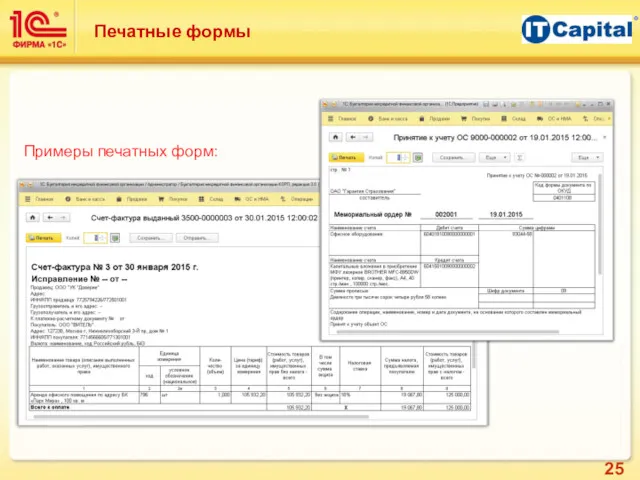

Печатные формы

Примеры печатных форм:

Печатные формы

Примеры печатных форм:

Возможности трансформации учета РСБУ на ЕПС НФО в «индикативный» период

«1С:Бухгалтерия некредитной

Возможности трансформации учета РСБУ на ЕПС НФО в «индикативный» период

«1С:Бухгалтерия некредитной

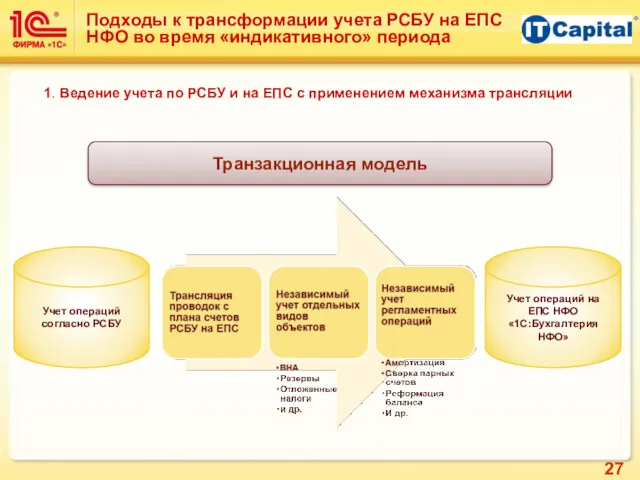

Подходы к трансформации учета РСБУ на ЕПС НФО во время «индикативного»

Подходы к трансформации учета РСБУ на ЕПС НФО во время «индикативного»

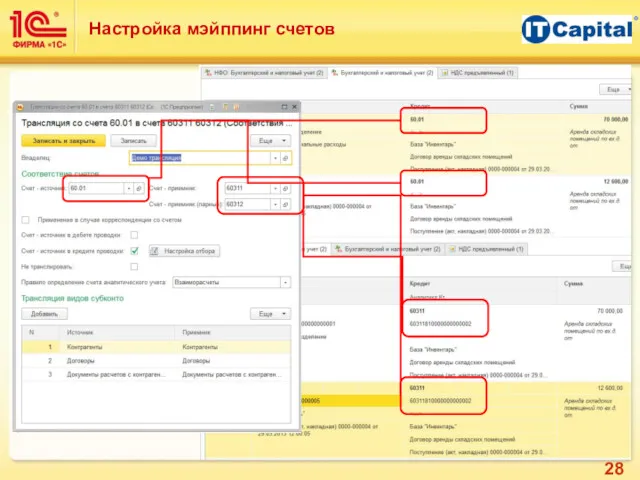

Настройка мэйппинг счетов

Настройка мэйппинг счетов

Подходы к трансформации учета РСБУ на ЕПС НФО во время «индикативного»

Подходы к трансформации учета РСБУ на ЕПС НФО во время «индикативного»

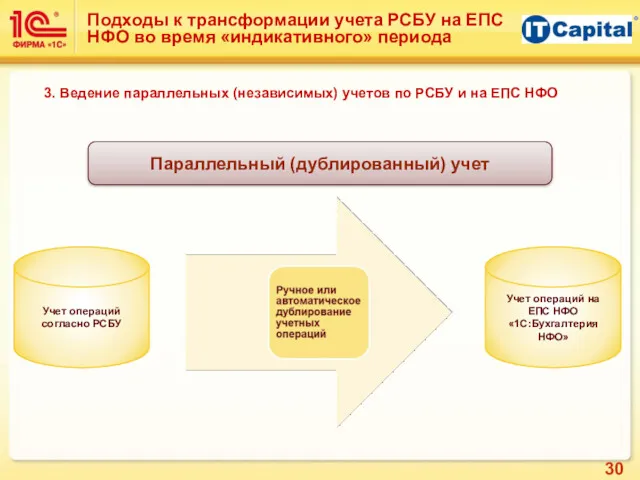

Подходы к трансформации учета РСБУ на ЕПС

НФО во время «индикативного» периода

3.

Подходы к трансформации учета РСБУ на ЕПС

НФО во время «индикативного» периода

3.

«1С:Бухгалтерия некредитной финансовой организации»

Варианты архитектурной интеграции в ИТ-ландшафт НФО

«1С:Бухгалтерия некредитной финансовой организации»

Варианты архитектурной интеграции в ИТ-ландшафт НФО

Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

Варианты использования «1С:Бухгалтерия НФО» в ИТ-ланшафте организации

Международное движение факторов производства

Международное движение факторов производства Учет основных средств организации

Учет основных средств организации Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Банковская система РФ

Банковская система РФ Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Управление банковской ликвидностью. (Тема 6)

Управление банковской ликвидностью. (Тема 6) Статус та основні напрями діяльності центрального банку

Статус та основні напрями діяльності центрального банку Финансовая безопасность

Финансовая безопасность Методы учета затрат на производство и калькулирования себестоимости продукции

Методы учета затрат на производство и калькулирования себестоимости продукции О государственной поддержке некоммерческих организаций

О государственной поддержке некоммерческих организаций Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Анализ состояния и перспектив развития рынка микрофинансовых организаций в Российской Федерации

Анализ состояния и перспектив развития рынка микрофинансовых организаций в Российской Федерации Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Инвестициялық жобалардың қаржылық механизмі және жобалық қаржыландыру

Инвестициялық жобалардың қаржылық механизмі және жобалық қаржыландыру Управленческая школа инициативного бюджетирования. Бирский район

Управленческая школа инициативного бюджетирования. Бирский район Порядок проведения фактического и документального контроля цикла финансовой отчетности

Порядок проведения фактического и документального контроля цикла финансовой отчетности Финансовая система

Финансовая система Облік витрат виробництва агропромислових підприємств

Облік витрат виробництва агропромислових підприємств Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

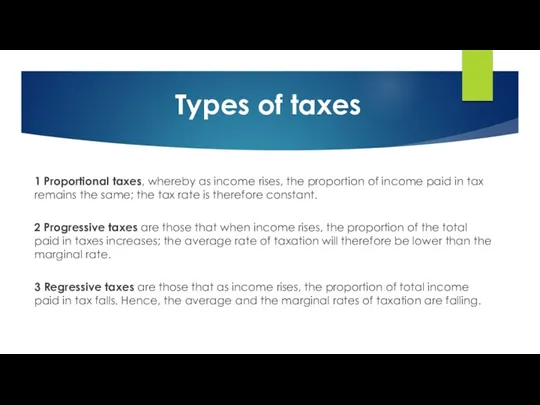

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Types of taxes

Types of taxes Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз

Коммерческий проект по установке и дальнейшему сопровождению систем Глонасс и аудио-визуального контроля Глаз Простые и сложные проценты

Простые и сложные проценты Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание