- Порядок проведения фактического и документального контроля цикла финансовой отчетности

Содержание

- 3. Документальный контроль — это проверка первичных документов, бухгалтерских регистров и финансовой отчетности хозяйствующих субъектов.

- 4. Фактический контроль заключается в установлении действительного, реального состояния объекта проверки и осуществляется путём пересчёта, взвешивания, обмера,

- 5. Бухгалтерская (финансовая) отчётность — информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его

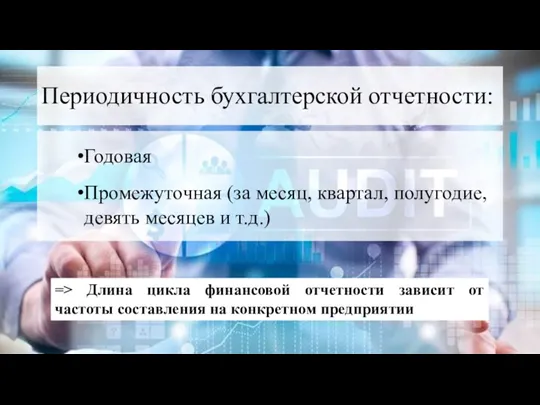

- 6. Периодичность бухгалтерской отчетности: Годовая Промежуточная (за месяц, квартал, полугодие, девять месяцев и т.д.) => Длина цикла

- 8. Документальный контроль 1 этапа Наличие первичной документации Как бумажные, так и электронные документы должны быть должным

- 9. Документальный контроль 1 этапа Правильность оформления первичной документации Наличие обязательных реквизитов, отсутствие подчисток и исправлений; Данная

- 10. Документальный контроль 1 этапа Своевременность и полнота отражения всех первичных документов и операций на счетах Соответствие

- 11. Фактический контроль 1 этапа Инвентаризация имущества предприятия: проверка наличия и состояния основных средств, состоящих на балансе.

- 13. Документальный контроль 2 этапа Проверяется: Все ли ошибки, выявленные ранее, были исправлены Правильность формирования резервов Правильно

- 14. Фактический контроль 2 этапа Присутствие при проведении переоценок Проверка соответствия данных переоценки фактическому состоянию активов

- 15. 3 этап составления бухгалтерской отчетности предприятия Закрываются бухгалтерские счета Реформация баланса Перенос данных из регистров бухгалтерского

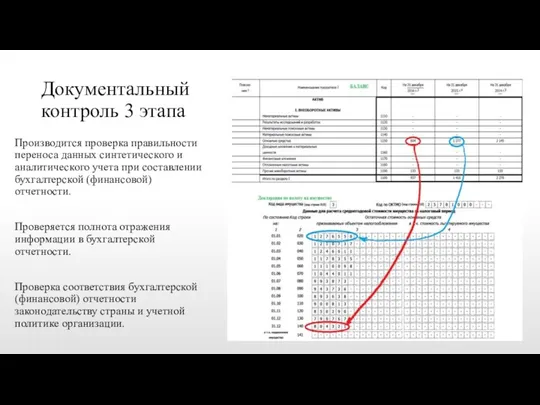

- 16. Документальный контроль 3 этапа Производится проверка правильности переноса данных синтетического и аналитического учета при составлении бухгалтерской

- 17. Фактический контроль 3 этапа На 3 этапе цикла финансовой отчетности роль фактического контроля снижается. Однако, в

- 18. Примеры ошибок: наличие записей в регистрах бухгалтерского учёта полностью или частично не подтверждаемых документами несоответствие записей

- 20. Скачать презентацию

Документальный контроль — это проверка первичных документов, бухгалтерских регистров и финансовой

Документальный контроль — это проверка первичных документов, бухгалтерских регистров и финансовой

Фактический контроль заключается в установлении действительного, реального состояния объекта проверки и

Фактический контроль заключается в установлении действительного, реального состояния объекта проверки и

Бухгалтерская (финансовая) отчётность — информация о финансовом положении экономического субъекта на

Бухгалтерская (финансовая) отчётность — информация о финансовом положении экономического субъекта на

Периодичность бухгалтерской отчетности:

Годовая

Промежуточная (за месяц, квартал, полугодие, девять месяцев и т.д.)

=>

Периодичность бухгалтерской отчетности:

Годовая

Промежуточная (за месяц, квартал, полугодие, девять месяцев и т.д.)

=>

Документальный контроль 1 этапа

Наличие первичной документации

Как бумажные, так и электронные документы

Документальный контроль 1 этапа

Наличие первичной документации

Как бумажные, так и электронные документы

Документальный контроль 1 этапа

Правильность оформления первичной документации

Наличие обязательных реквизитов, отсутствие подчисток

Документальный контроль 1 этапа

Правильность оформления первичной документации

Наличие обязательных реквизитов, отсутствие подчисток

Документальный контроль 1 этапа

Своевременность и полнота отражения всех первичных документов и

Документальный контроль 1 этапа

Своевременность и полнота отражения всех первичных документов и

Фактический контроль 1 этапа

Инвентаризация имущества предприятия:

проверка наличия и состояния основных средств,

Фактический контроль 1 этапа

Инвентаризация имущества предприятия:

проверка наличия и состояния основных средств,

Документальный контроль 2 этапа

Проверяется:

Все ли ошибки, выявленные ранее, были исправлены

Правильность формирования

Документальный контроль 2 этапа

Проверяется:

Все ли ошибки, выявленные ранее, были исправлены

Правильность формирования

Фактический контроль 2 этапа

Присутствие при проведении переоценок

Проверка соответствия данных переоценки

Фактический контроль 2 этапа

Присутствие при проведении переоценок

Проверка соответствия данных переоценки

3 этап составления бухгалтерской отчетности предприятия

Закрываются бухгалтерские счета

Реформация баланса

Перенос данных из

3 этап составления бухгалтерской отчетности предприятия

Закрываются бухгалтерские счета

Реформация баланса

Перенос данных из

Документальный контроль 3 этапа

Производится проверка правильности переноса данных синтетического и аналитического

Документальный контроль 3 этапа

Производится проверка правильности переноса данных синтетического и аналитического

Фактический контроль 3 этапа

На 3 этапе цикла финансовой отчетности роль фактического

Фактический контроль 3 этапа

На 3 этапе цикла финансовой отчетности роль фактического

Примеры ошибок:

наличие записей в регистрах бухгалтерского учёта полностью или частично не

Примеры ошибок:

наличие записей в регистрах бухгалтерского учёта полностью или частично не

План счетов кредитной организации

План счетов кредитной организации Распределение доходов

Распределение доходов Фонд социального страхования

Фонд социального страхования Теоретические основы финансового менеджмента

Теоретические основы финансового менеджмента Налоги. Тема 3.13

Налоги. Тема 3.13 Банки. Банковская система

Банки. Банковская система Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Правовые основы деятельности Банка России

Правовые основы деятельности Банка России Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Оценка расходов на построение сети

Оценка расходов на построение сети Финансовый контроль

Финансовый контроль Оценка имущественного положения предприятия ГУП Анивское ДРСУ

Оценка имущественного положения предприятия ГУП Анивское ДРСУ Споживання та заощадження

Споживання та заощадження Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Бюджет процесі

Бюджет процесі Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Учет основного капитала предприятия

Учет основного капитала предприятия Финансовые коэффициенты

Финансовые коэффициенты IMO member state audit scheme workshop for maritime administrations. Introduction

IMO member state audit scheme workshop for maritime administrations. Introduction Кредитный риск

Кредитный риск Обязательное медицинское страхование

Обязательное медицинское страхование Основы построения системы налогообложения

Основы построения системы налогообложения