- Фінансовий облік дебіторської заборгованості. (Тема 11)

Содержание

- 2. 1. Визначення та класифікація дебіторської заборгованості Методологічні засади формування в бухгалтерському обліку інформації про дебіторську заборгованість,

- 3. Дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату. Дебітори – це юридичні та

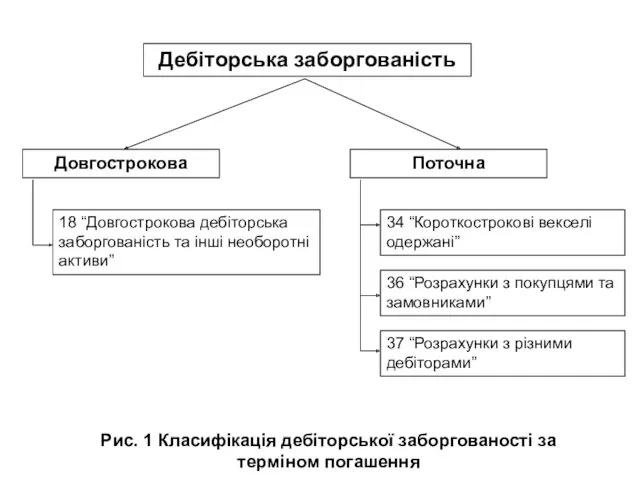

- 4. Дебіторська заборгованість Довгострокова Поточна 18 “Довгострокова дебіторська заборгованість та інші необоротні активи” Рис. 1 Класифікація дебіторської

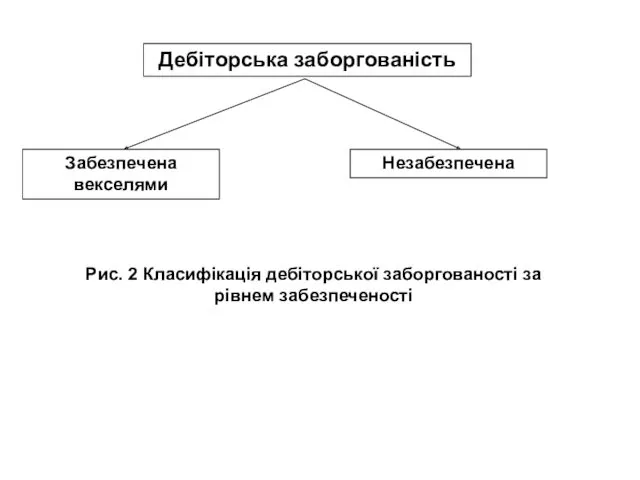

- 5. Дебіторська заборгованість Забезпечена векселями Незабезпечена Рис. 2 Класифікація дебіторської заборгованості за рівнем забезпеченості

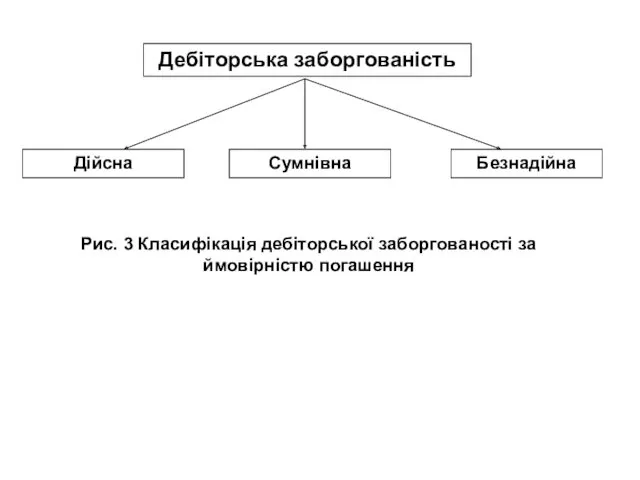

- 6. Дебіторська заборгованість Дійсна Безнадійна Рис. 3 Класифікація дебіторської заборгованості за ймовірністю погашення Сумнівна

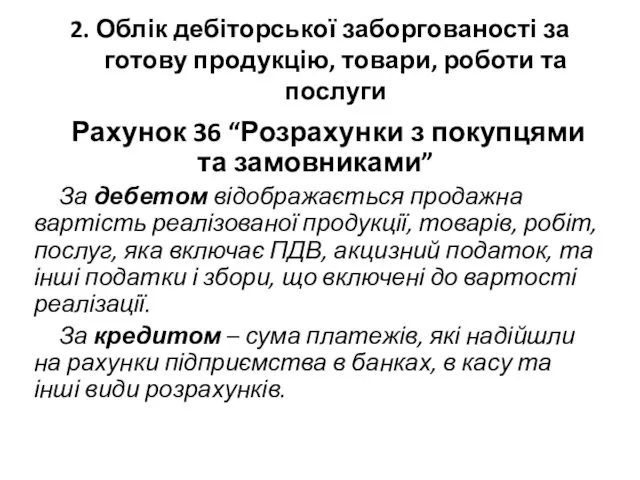

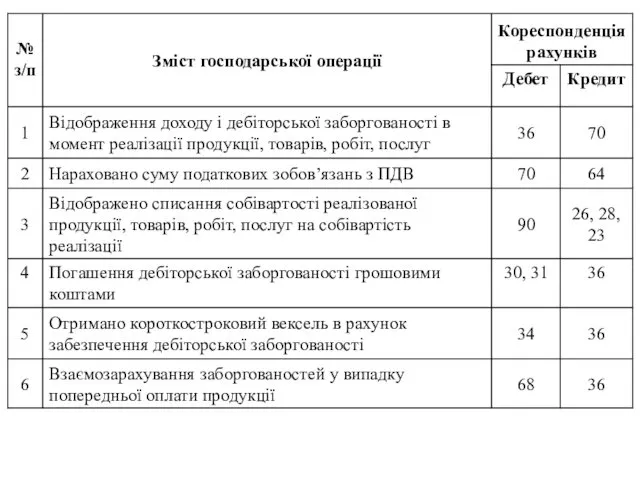

- 7. 2. Облік дебіторської заборгованості за готову продукцію, товари, роботи та послуги Рахунок 36 “Розрахунки з покупцями

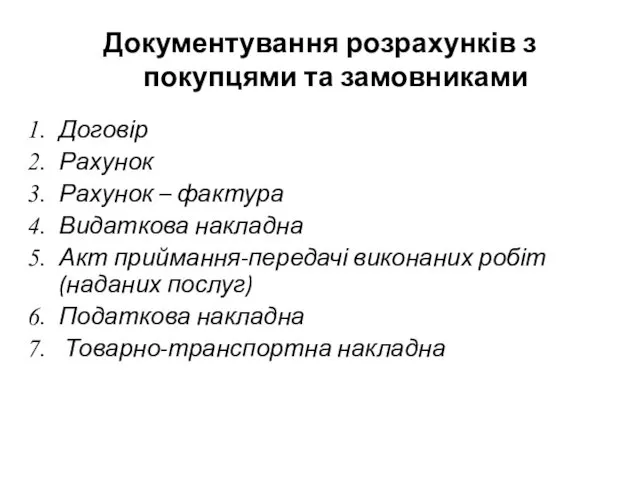

- 8. Документування розрахунків з покупцями та замовниками Договір Рахунок Рахунок – фактура Видаткова накладна Акт приймання-передачі виконаних

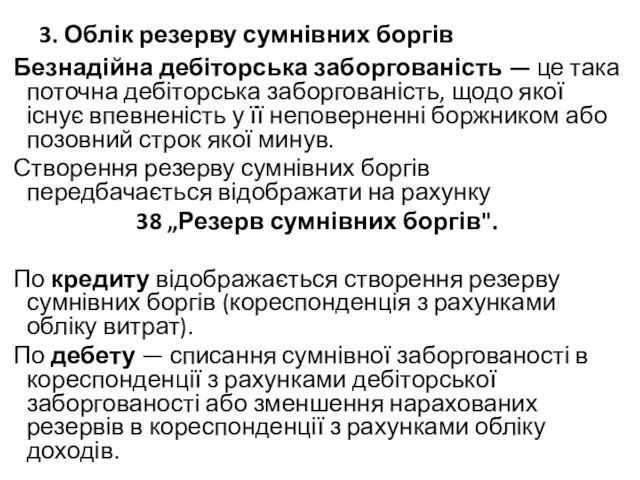

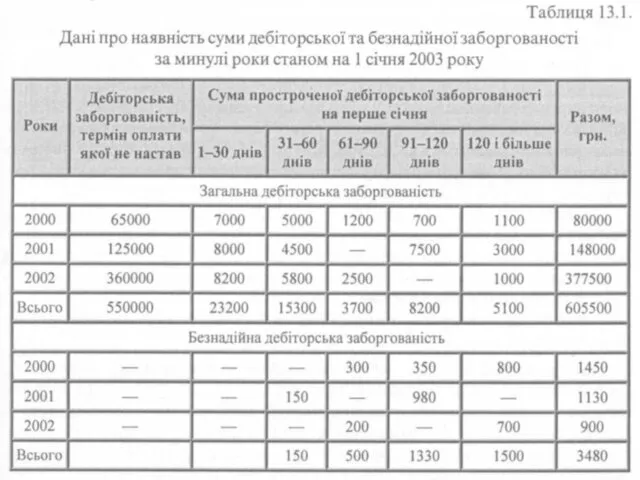

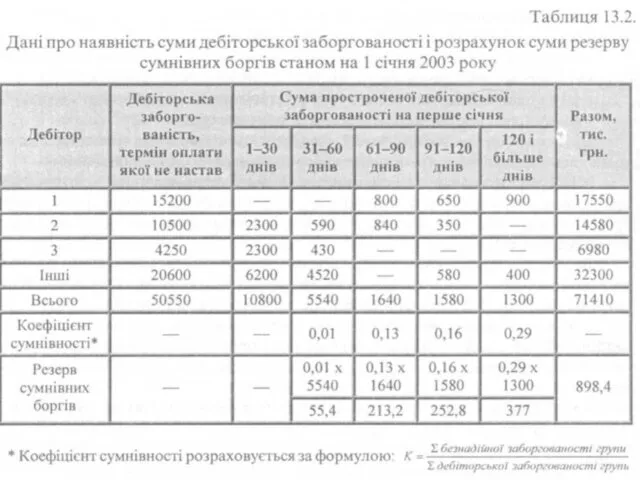

- 10. 3. Облік резерву сумнівних боргів Безнадійна дебіторська заборгованість — це така поточна дебіторська заборгованість, щодо якої

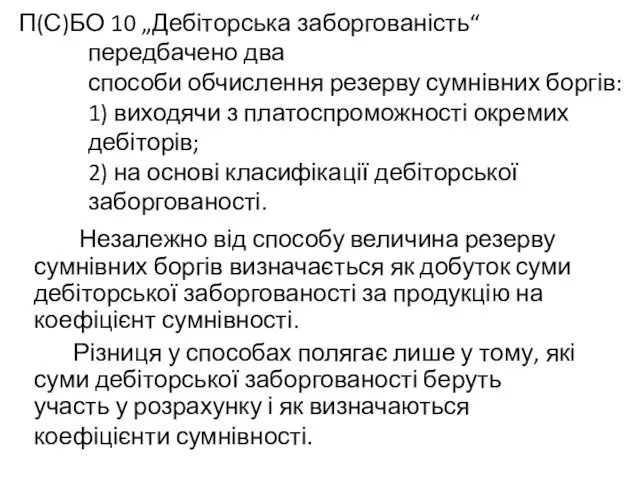

- 11. П(С)БО 10 „Дебіторська заборгованість“ передбачено два способи обчислення резерву сумнівних боргів: 1) виходячи з платоспроможності окремих

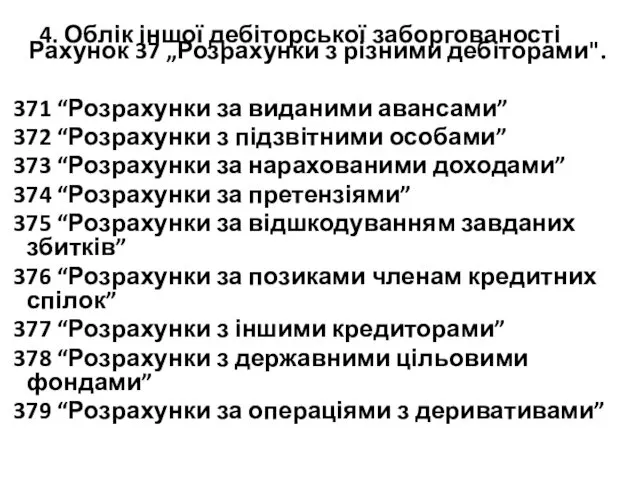

- 14. 4. Облік іншої дебіторської заборгованості Рахунок 37 „Розрахунки з різними дебіторами". 371 “Розрахунки за виданими авансами”

- 16. Скачать презентацию

1. Визначення та класифікація дебіторської заборгованості

Методологічні засади формування в бухгалтерському обліку

1. Визначення та класифікація дебіторської заборгованості

Методологічні засади формування в бухгалтерському обліку

Дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату.

Дебітори

Дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату.

Дебітори

Дебіторська заборгованість

Довгострокова

Поточна

18 “Довгострокова дебіторська заборгованість та інші необоротні активи”

Рис. 1 Класифікація

Дебіторська заборгованість

Довгострокова

Поточна

18 “Довгострокова дебіторська заборгованість та інші необоротні активи”

Рис. 1 Класифікація

Дебіторська заборгованість

Забезпечена векселями

Незабезпечена

Рис. 2 Класифікація дебіторської заборгованості за рівнем забезпеченості

Дебіторська заборгованість

Забезпечена векселями

Незабезпечена

Рис. 2 Класифікація дебіторської заборгованості за рівнем забезпеченості

Дебіторська заборгованість

Дійсна

Безнадійна

Рис. 3 Класифікація дебіторської заборгованості за ймовірністю погашення

Сумнівна

Дебіторська заборгованість

Дійсна

Безнадійна

Рис. 3 Класифікація дебіторської заборгованості за ймовірністю погашення

Сумнівна

2. Облік дебіторської заборгованості за готову продукцію, товари, роботи та послуги

Рахунок

2. Облік дебіторської заборгованості за готову продукцію, товари, роботи та послуги

Рахунок

Документування розрахунків з покупцями та замовниками

Договір

Рахунок

Рахунок – фактура

Видаткова накладна

Акт приймання-передачі виконаних

Документування розрахунків з покупцями та замовниками

Договір

Рахунок

Рахунок – фактура

Видаткова накладна

Акт приймання-передачі виконаних

3. Облік резерву сумнівних боргів

Безнадійна дебіторська заборгованість — це така поточна

3. Облік резерву сумнівних боргів

Безнадійна дебіторська заборгованість — це така поточна

П(С)БО 10 „Дебіторська заборгованість“ передбачено два

способи обчислення резерву сумнівних боргів:

1) виходячи

П(С)БО 10 „Дебіторська заборгованість“ передбачено два способи обчислення резерву сумнівних боргів: 1) виходячи

4. Облік іншої дебіторської заборгованості

Рахунок 37 „Розрахунки з різними дебіторами".

371 “Розрахунки

4. Облік іншої дебіторської заборгованості

Рахунок 37 „Розрахунки з різними дебіторами".

371 “Розрахунки

Налоги с физических лиц

Налоги с физических лиц Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки Лекция № 1

Лекция № 1 Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым

Тауарайналым” экономикалық көрсеткішінің сипаттамасы, жалпы тауарайналым, бөлшек және көтерме тауарайналым Особенности финансов предприятий различных организационно-правовых форм хозяйствования

Особенности финансов предприятий различных организационно-правовых форм хозяйствования Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Value at Risk

Value at Risk Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие

Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Газпромбанк (Акционерное общество)

Газпромбанк (Акционерное общество) Финансовая грамотность

Финансовая грамотность Налоги. Практикум

Налоги. Практикум Государственная академическая стипендия

Государственная академическая стипендия Понятие о статистике и основных её категориях

Понятие о статистике и основных её категориях Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Валютный курс, факторы его определяющие. (Тема 2)

Валютный курс, факторы его определяющие. (Тема 2) Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Пенсионный фонд Российской Федерации (ПФР)

Пенсионный фонд Российской Федерации (ПФР) Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Финансово-кредитная система, ее звенья и принципы формирования

Финансово-кредитная система, ее звенья и принципы формирования Организация системы финансового контроля. (Лекция 2)

Организация системы финансового контроля. (Лекция 2) Преимущества зарплатной карты ВТБ

Преимущества зарплатной карты ВТБ Аудиторское заключение. Основы аудита

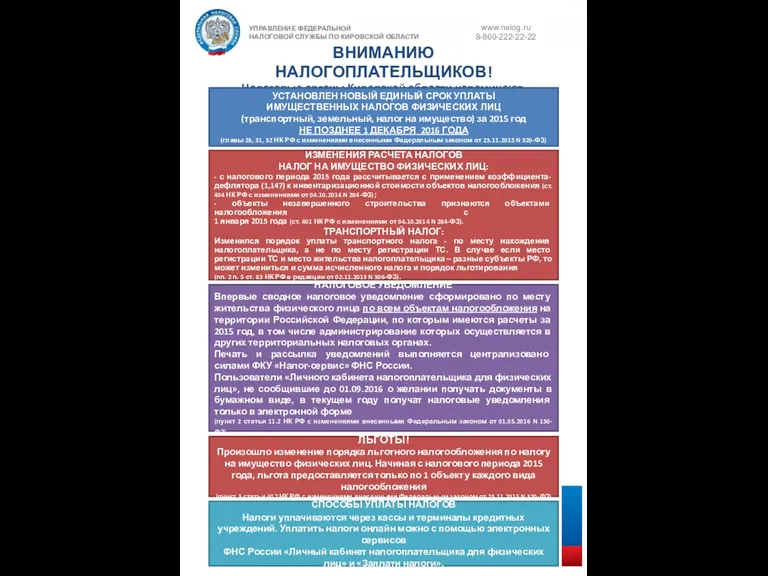

Аудиторское заключение. Основы аудита Управление федеральной налоговой службы по Кировской области. Налоговое уведомление

Управление федеральной налоговой службы по Кировской области. Налоговое уведомление Сметная стоимость строительства

Сметная стоимость строительства