- Экономическая теория. Деньги и банковская система. Лекция № 16

Содержание

- 2. Вопросы Банковская система и ее структура Коммерческие банки и их операции. Банковские резервы Создание денег коммерческими

- 3. Банковская система и ее структура Деятельность банков – канал, с помощью которого изменения на денежном рынке

- 4. Безналичные расчеты и банковская система Покупатель Продавец Банк 1 100 Счет покупателя: -100 Банк 2 Счет

- 5. Виды банковских вкладов Вклады до востребования Срочные вклады

- 6. Современная банковская система является двухуровневой: первый уровень – центральный банк второй уровень – система коммерческих банков

- 7. Баланс центрального банка

- 8. Коммерческие банки и их операции. Банковские резервы Коммерческие банки: Универсальные Специализированные Банки могут специализироваться: По целям:

- 9. Коммерческие банки и их операции. Банковские резервы Основную часть дохода коммерческого банка составляет разница между процентами

- 10. Коммерческие банки и их операции. Банковские резервы Частичное резервирование означает, что только определенная часть вклада хранится

- 11. Коммерческие банки и их операции. Банковские резервы При системе полного резервирования норма обязательных резервов rr обяз.

- 12. Коммерческие банки и их операции. Банковские резервы Баланс коммерческого банка В правой части баланса отражены источники

- 13. Коммерческие банки и их операции. Банковские резервы Частичное резервирование означает, что только определенная часть вклада хранится

- 14. Коммерческие банки и их операции. Банковские резервы При системе полного резервирования норма обязательных резервов rr обяз.

- 15. Баланс коммерческого банка В правой части баланса отражены источники поступления средств – пассивы, включающие обязательства (депозиты)

- 16. Процесс создания денег коммерческими банками называется кредитным расширением или кредитной мультипликацией Он происходит в случае, если

- 17. Максимальное увеличение предложения денег происходит при условии, если: Коммерческие банки не хранят избыточные резервы и всю

- 18. Общая сумма денег, имеющаяся в во всей банковской системе, составит: , где (1/rr) – банковский (депозитный)

- 19. Частичное резервирование Источник: Центральный банк РФ, Бюллетень банковской статистики № 10 (197), M.2009, c.60 Норма обязательных

- 20. Норма обязательных резервов (продолжение) Источник: Центральный банк РФ, Бюллетень банковской статистики № 10 (197), M.2009, c.61

- 21. Нормативы обязательных резервов кредитных организаций в 1995-1998 г.г. Источник: Центральный банк РФ

- 22. Коэффициент депонирования (cash rate), где

- 23. Коэффициент депонирования в разных странах в 2002 г. Источник: Росстат, стат. сборник «Группа 8 в цифрах»,

- 24. Процесс кредитной мультипликации Предположим, cr=1 и rr=0,5

- 25. Денежная база США, млрд. долл. Источник: US, Federal Reserve System ( http://www.federalreserve.gov/econresdata/releases/statisticsdata.htm ) Как вы считаете,

- 26. Отношение денежного агрегата M2 к денежной базе в РФ и в США Источники: ЦБ РФ. US,

- 27. Проверьте себя: «…За время кризиса мировая банковская система потеряла значительную часть своего капитала. Совокупные потери банков

- 28. Регулирование предложения денег Центральным банком Изменение нормы обязательных резервов Изменение учетной ставки (нормы рефинансирования) Операции на

- 30. Скачать презентацию

АТФ Банк тарихы

АТФ Банк тарихы Методологический аспект учетной политики

Методологический аспект учетной политики Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2

Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2 Пенсионная система РФ

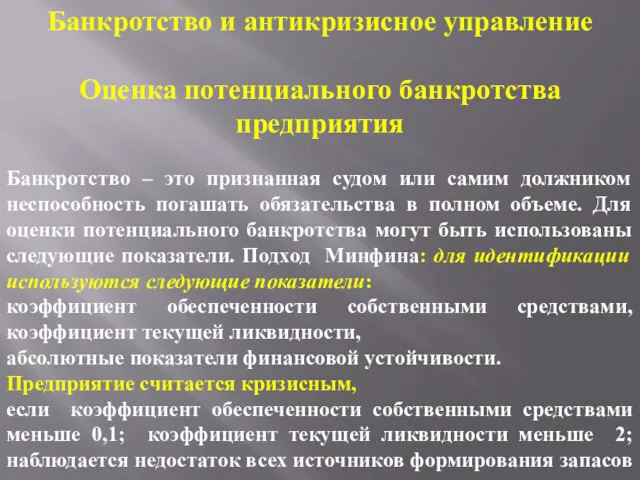

Пенсионная система РФ Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия

Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия StockChain Business Case

StockChain Business Case курсовая защита

курсовая защита Банківський кредит. (Тема 5)

Банківський кредит. (Тема 5) Формирование учетной политики государственных (муниципальных) учреждений

Формирование учетной политики государственных (муниципальных) учреждений Бюджет, бюджетное устройство и бюджетная система

Бюджет, бюджетное устройство и бюджетная система Акцизний податок

Акцизний податок Учет нематериальных активов предприятия

Учет нематериальных активов предприятия Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Как зарабатывать на недвижимости

Как зарабатывать на недвижимости Управление проектами. Расчетная часть бизнес-проекта

Управление проектами. Расчетная часть бизнес-проекта Организация финансовой деятельности

Организация финансовой деятельности Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка Финансовая грамотность

Финансовая грамотность Организация страхового дела в конкретной стране

Организация страхового дела в конкретной стране Банковский вклад. Финансовая грамотность населения

Банковский вклад. Финансовая грамотность населения Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Adjusting Entries

Adjusting Entries The business cycle

The business cycle Кредитно-финансовая система

Кредитно-финансовая система Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства

Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства The financial market environment. (Chapter 2)

The financial market environment. (Chapter 2) Інвестування. Мультиплікатор інвестицій

Інвестування. Мультиплікатор інвестицій План счетов и документация. Расчеты с подотчетными лицами

План счетов и документация. Расчеты с подотчетными лицами